CHAPITRE

II

RATIONALISATION DES DÉPENSES FISCALES RELATIVES À

L'IMPÔT SUR LES SOCIÉTÉS

ARTICLE

3

Modification du barème du crédit d'impôt recherche

(CIR)

et création d'un crédit d'impôt recherche

« vert »

Le présent article prévoit d'une part la réforme du barème du crédit d'impôt recherche (CIR) et d'autre part la création d'un crédit d'impôt recherche « vert ».

Le nouveau barème du crédit d'impôt recherche proposé prévoit à la fois de plafonner à 100 millions d'euros les dépenses éligibles au crédit d'impôt recherche et de porter de 30 % à 40 % le taux applicable aux dépenses de recherche des petites et moyennes entreprises (PME).

Le nouveau crédit d'impôt recherche « vert » dont la création est proposée serait applicable aux dépenses de recherche relatives à l'environnement.

Le rapporteur relève que l'effet global du nouveau barème proposé serait de rehausser le coût annuel du crédit impôt recherche d'environ 600 millions d'euros, le plafonnement des dépenses éligibles ne compensant pas la hausse du taux pour les PME.

Il relève également que les dépenses de recherche relatives à l'environnement sont déjà éligibles au crédit d'impôt recherche, qui identifie les dépenses éligibles selon leur nature indépendamment du domaine de recherche concerné.

Au regard de la nécessité de ne pas dégrader les finances publiques et du fait que les dépenses environnementales sont déjà couvertes par le droit actuel, le rapporteur estime que la réforme proposée du CIR n'est pas opportune.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : LE CRÉDIT D'IMPÔT RECHERCHE (CIR) FINANCE LES DÉPENSES DE RECHERCHE DES ENTREPRISES À HAUTEUR DE 30 % AVEC UN TAUX RÉDUIT DE 5 % AU-DELÀ DE 100 MILLIONS D'EUROS

A. LE CRÉDIT D'IMPÔT RECHERCHE EST CALCULÉ EN APPLIQUANT UN TAUX DE DROIT COMMUN DE 30 %, RÉDUIT À 5 % POUR LES DÉPENSES DE RECHERCHE AU-DELÀ DE 100 MILLIONS D'EUROS

Le crédit d'impôt recherche (CIR), créé en 1983 et dont le régime est fixé par l'article 244 quater B du code général des impôts (CGI), est un crédit d'impôt qui bénéficie aux entreprises industrielles, commerciale, ou agricoles, qu'elles soient soumises à l'impôt sur les sociétés ou à l'impôt sur le revenu, et qui exposent des dépenses de recherche.

Il s'agit pour l'année 2024 de la dépense fiscale la plus coûteuse du budget général avec une estimation de 7 651 millions d'euros de réduction des recettes fiscales, au bénéfice de 15 700 entreprises.

Par principe, le montant du crédit d'impôt est calculé par l'application d'un taux de 30 % aux dépenses de recherche au cours de l'année jusqu'à 100 millions d'euros, puis l'application d'un taux de 5 % pour la fraction des dépenses de recherche dépassant 100 millions d'euros.

Par exception, les dépenses de recherche exposées dans des exploitations situées dans un département d'outre-mer18(*) bénéficient d'un taux bonifié de 50 % jusqu'à 100 millions d'euros de dépenses puis 5 % pour la fraction des dépenses de recherche dépassant 100 millions d'euros.

B. LES OPÉRATIONS ÉLIGIBLES AU CRÉDIT D'IMPÔT RECHERCHE SONT DÉTERMINÉES SELON DES CRITÈRES TECHNIQUES COMMUNS À TOUS LES SECTEURS DE RECHERCHE

Le périmètre du crédit d'impôt recherche (CIR) est fixé dans le code général des impôts par la liste des dépenses de recherche ouvrant droit au crédit d'impôt. Cette liste est constituée par une série de catégories de dépenses éligibles (par exemple les dépenses de personnel ou les dépenses de prise et de maintenance de brevets) qui doivent être associées à des « opérations de recherche scientifique ou technique ».

Par conséquent, le périmètre d'application du crédit d'impôt recherche est déterminé par l'identification des « opérations de recherche scientifique ou technique » qui relèvent de trois catégories : la recherche fondamentale, la recherche appliquée et le développement expérimental19(*).

La qualification par l'administration fiscale des opérations constituant des opérations de recherche scientifique ou technique repose sur cinq critères fixés par un référentiel international adopté à l'échelle de l'Organisation de coopération et de développement économiques (OCDE), le Manuel de Frascati20(*) :

- comporter un élément de nouveauté ;

- comporter un élément de créativité ;

- comporter un élément d'incertitude ;

- être systématique ;

- être transférable ou reproductible21(*).

Le législateur a ainsi fait le choix de fixer un périmètre d'application du crédit d'impôt recherche tenant uniquement compte de la nature des opérations de recherche, identifiées selon des critères transversaux et indépendamment du domaine de recherche concerné.

II. LE DISPOSITIF PROPOSÉ : UNE RÉFORME DU BARÈME DU CRÉDIT D'IMPÔT RECHERCHE ET LA CRÉATION D'UN CRÉDIT D'IMPÔT RECHERCHE « VERT »

A. LA CRÉATION D'UN TAUX BONIFIÉ DE 40 % POUR LES PME ET LE PLAFONNEMENT DU CIR À 100 MILLIONS D'EUROS DE DÉPENSES ÉLIGIBLES

Le deuxième alinéa de l'article 3 a pour objet de fixer à 40 % le taux de calcul du crédit d'impôt recherche pour les petites et moyennes entreprises et de plafonner les dépenses éligibles au crédit d'impôt recherche.

Les entreprises entrant dans le champ d'application bonifié seraient celles qui répondent aux deux critères suivants22(*) :

- occuper moins de 250 personnes ;

- avoir un chiffre d'affaires annuel n'excédant pas 50 millions d'euros ou un total de bilan n'excédant pas 43 millions d'euros.

Simultanément, cet alinéa supprime le taux de 5 % pour les dépenses de recherche excédant 100 millions d'euros pour toutes les entreprises et fixe par suite un plafond de 100 millions d'euros pour les dépenses éligibles au crédit d'impôt recherche.

Il est à relever que les deux premiers alinéas modifient le taux du crédit d'impôt recherche sans modifier le périmètre des dépenses éligibles qui resterait inchangé.

B. L'ARTICLE PRÉVOIT LA CRÉATION D'UN CRÉDIT D'IMPÔT RECHERCHE « VERT » POUR LES DÉPENSES DE RECHERCHE RELATIVES À L'ENVIRONNEMENT

Les deux derniers alinéas de l'article 3 ont pour objet d'élargir le champ des dépenses éligibles au crédit d'impôt recherche et de créer un crédit d'impôt recherche « vert ».

En pratique, l'article prévoit de compléter la liste des dépenses éligibles au crédit d'impôt recherche en ajoutant une nouvelle catégorie correspondant aux « dépenses de recherche relatives à l'environnement ».

L'article prévoit l'application à ces dépenses d'un taux de droit commun de 30 % avec un taux bonifié de 40 % pour les petites et moyennes entreprises et un plafond de 100 millions d'euros de dépenses de recherche éligibles pour le calcul du crédit d'impôt, c'est-à-dire l'application du même barème que celui par ailleurs proposé par l'article pour l'ensemble des dépenses du crédit d'impôt recherche.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE RÉFORME COÛTEUSE ET INUTILE COMPTE TENU DES DISPOSITIONS DÉJÀ EXISTANTES

A. LA RÉFORME PROPOSÉE DU BARÈME DU CIR SE TRADUIRAIT PAR UNE AGGRAVATION INOPPORTUNE DE LA DÉPENSE FISCALE ASSOCIÉE

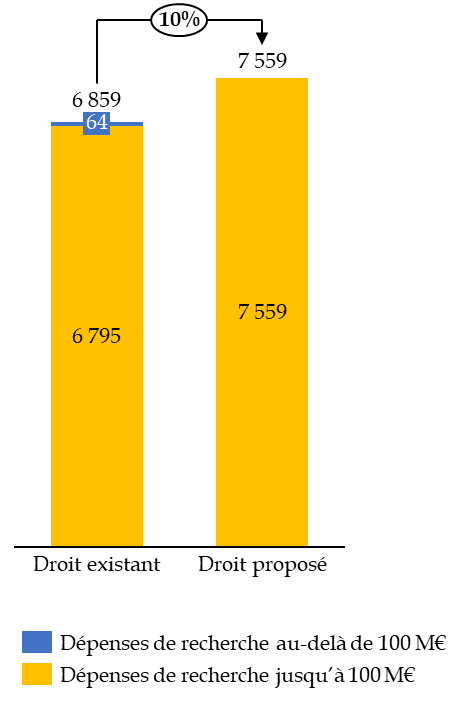

En premier lieu, la réforme proposée du barème du CIR se traduirait par une hausse du coût de la dépense fiscale d'environ 630 millions d'euros par an.

En effet, le plafonnement proposé à 100 millions d'euros des dépenses éligibles au crédit d'impôt recherche aurait un effet limité dès lors qu'un nombre réduit d'entreprises déclarent des dépenses de recherche d'un montant supérieur à 100 millions d'euros. Pour l'exercice 2021, seulement 17 entreprises ont déclarés des dépenses de recherche supérieures à 100 millions d'euros et le gain associé à la suppression du taux de 5 % pour les dépenses au-delà de 100 millions d'euros serait de seulement 64 millions d'euros.

En revanche, les dépenses de recherche des PME représentent 7 052 millions d'euros. La bonification du taux qui passerait de 30 % à 40 % se traduirait par un surcoût annuel de 700 millions d'euros pour le crédit d'impôt recherche.

En combinant les gains associés au plafonnement des dépenses et les coûts associés au taux bonifié pour les PME, le coût global de la réforme proposée du barème du CIR serait de 636 millions d'euros.

Le niveau de dégradation actuelle des finances publiques impose de ne pas augmenter le niveau des dépenses fiscales et le rapporteur estime qu'une aggravation de plus de 600 millions d'euros par an de la première dépense fiscale du budget de l'État n'est pas opportune.

Créances générées par le crédit d'impôt en faveur de la recherche (CIR recherche)

(en millions d'euros et en 2021)

Source : commission des finances, d'après

les données

du ministère chargé de la recherche et de

l'innovation

En second lieu, les PME disposent déjà d'un dispositif spécifique, le crédit d'impôt innovation créé en 2013, qui leur permet d'inclure dans le calcul du crédit d'impôt les dépenses rattachées à des opérations de conception de prototypes avec un taux de 20 % et dans la limite de 400 000 euros par an.

En 2023, le CII a bénéficié à 10 000 petites et moyennes entreprises pour une dépense fiscale estimée à 320 millions d'euros.

Le rapporteur estime par conséquent que la réforme du barème du crédit d'impôt recherche n'est pas opportune au regard de son coût et de l'existence de dispositif alternatif pour soutenir les dépenses d'innovation des PME.

B. LES DÉPENSES DE RECHERCHE ENVIRONNEMENTALE SONT DÉJÀ INTÉGRÉES AU PÉRIMÈTRE DU CRÉDIT D'IMPÔT RECHERCHE

La création proposée d'un crédit d'impôt recherche « vert » ne paraît non plus nécessaire dès lors que les dépenses de recherche relatives à l'environnement sont déjà couvertes par le CIR dans l'état actuel du droit.

Premièrement, l'identification des dépenses de recherche et des opérations de recherche scientifique ou technique éligibles au crédit d'impôt recherche est fondée sur des critères techniques issus d'un référentiel international qui sont indépendants du domaine de recherche concerné. Par conséquent, les dépenses de recherche dans le domaine de l'environnement sont actuellement déjà couvertes par le CIR, au même titre que l'ensemble des autres domaines susceptibles d'être concernés par des opérations de recherche scientifique ou technique.

Deuxièmement, l'article prévoit d'inscrire dans le code général des impôts une référence aux « dépenses de recherche relatives à l'environnement telles qu'entendues » dans le règlement « taxonomie » de l'Union européenne23(*). Dès lors que le règlement mentionné ne contient pas de définition des « dépenses de recherche relatives à l'environnement », la rédaction proposée ne permet pas d'identifier clairement les dépenses éligibles et ne semble pas opérante.

Le rapporteur estime par suite que la création d'un crédit d'impôt recherche « vert » n'est pas souhaitable, dès lors que les dépenses de recherche environnementale sont déjà couvertes par le CIR.

Décision de la commission : la commission des finances n'a pas adopté cet article.

ARTICLE

4

Exclusion du gaz naturel du suramortissement en faveur de

l'acquisition de poids lourds moins polluants

Le présent article prévoit de restreindre la déduction exceptionnelle en faveur de l'acquisition de poids lourds moins polluants.

En effet, les entreprises qui acquièrent des poids lourds (véhicule de plus de 2,6 tonnes) utilisant du gaz naturel véhicule (GNV), du « dual fuel » de type 1 A, du biocarburant, de l'électricité ou de l'hydrogène bénéficient d'un mécanisme de suramortissement du véhicule acquis.

L'article prévoit de réduire le périmètre de ce dispositif en excluant les véhicules utilisant le gaz naturel, qui sont identiques à ceux utilisant du biométhane, et les véhicules utilisant le « dual fuel » de type 1 A.

La restriction de ce dispositif n'est pas cohérente avec la stratégie nationale bas-carbone dans le domaine des transports et elle réduirait l'incitation pour les entreprises du secteur d'acquérir des poids lourds moins polluants.

Par conséquent, le rapporteur estime qu'il n'est pas souhaitable de restreindre cette dépense fiscale qui soutient la décarbonation dans le secteur du transport.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : UN SURAMORTISSEMENT A ÉTÉ CRÉÉ EN 2016 EN FAVEUR DE L'ACQUISITION DE POIDS LOURDS MOINS POLLUANTS

La loi de finances initiale pour 201624(*) a institué, à partir du 1er janvier 2016, un dispositif de suramortissement en faveur de l'acquisition de poids lourds moins polluants. Ce dispositif, codifié à l'article 39 decies A du code général des impôts permet aux entreprises qui acquiert25(*) un véhicule dont le poids total autorisé en charge (PTAC) dépasse 2,6 tonnes de pratiquer une déduction fiscale26(*), calculée selon la valeur d'origine du véhicule hors frais financier. En pratique, cette déduction prend la forme d'un suramortissement de la valeur du bien réparti linéairement sur sa durée normale d'utilisation.

Les poids lourds entrant dans le champ de ce suramortissement sont ceux qui utilisent exclusivement un ou plusieurs des énergies suivantes : gaz naturel, biométhane carburant, « dual fuel » de type 1 A, carburant ED95 (biocarburant), électricité, hydrogène, carburant B100 (biocarburant).

Le taux de la déduction, pour les véhicules utilisant exclusivement du gaz naturel ou au « dual fuel » de type 1 A, dépend du poids total autorisé en charge (PTAC). Il est fixé :

- à 20 % pour les véhicules dont le PTAC est entre 2,6 et 3,5 tonnes ;

- à 60 % pour les véhicules dont le PTAC est entre 3,5 et 16 tonnes ;

- à 40 % pour les véhicules dont le PTAC est de plus de 16 tonnes.

Le dispositif a bénéficié en 2023 à 1 000 entreprises pour un coût global estimé à 7 millions d'euros.

II. LE DISPOSITIF PROPOSÉ : L'EXCLUSION DU GAZ NATUREL DU PÉRIMÈTRE DE SURAMORTISSEMENT EN FAVEUR DE L'ACQUISITION DE POIDS LOURDS PEU POLLUANTS

L'article 4 prévoit de restreindre le périmètre du dispositif de suramortissement en faveur de l'acquisition de poids lourds moins polluants en supprimant deux catégories d'énergie : le gaz naturel et le « dual fuel » de type 1 A qui est une combinaison de gaz naturel et de gazole.

Le rapporteur relève que cet article ne prévoit pas de retirer du périmètre du dispositif de suramortissement les véhicules utilisant exclusivement le biométhane carburant, alors même que leur fonctionnement est identique à celui des véhicules utilisant le gaz naturel.

III. LA POSITION DE LA COMMISSION DES FINANCES : IL N'EST PAS SOUHAITABLE NI COHÉRENT DE LIMITER LA PORTÉE DU SURAMORTISSEMENT EN FAVEUR DE L'ACQUISITION DE POIDS LOURDS MOINS POLLUANTS

La restriction proposée du dispositif de suramortissement en faveur de l'acquisition de poids lourds moins polluants n'apparaît pas opportune dès lors que, au-delà des difficultés associées à sa mise en oeuvre, elle vient affaiblir un dispositif utile à la décarbonation du secteur des transports que la commission des finances a régulièrement soutenu depuis sa création, notamment à l'occasion des deux prolongations du dispositif par la loi de finances initiale pour 202127(*) puis la loi « climat et résilience »28(*) en 2021.

En effet, le secteur des transports représente 33 % de l'ensemble des émissions de gaz à effet de serre (GES) sur le territoire et l'usage de carburants alternatifs est un levier déterminant pour réduire les émissions liées aux poids lourds.

Premièrement, la rédaction proposée n'est pas cohérente avec l'architecture du dispositif qui fonctionne selon les catégories de véhicules dont l'acquisition ouvre droit à un suramortissement. Or les véhicules utilisant le gaz naturel véhicule (GNV) et le biométhane (bioGNV) relèvent d'une même catégorie, étant donné qu'il s'agit d'un même produit issu de deux sources distinctes : des gisements fossiles pour le GNV et l'épuration du biogaz pour le bioGNV. Par suite, le fait de supprimer la mention aux véhicules utilisant le GNV sans supprimer la mention des véhicules utilisant le bioGNV n'est pas opératoire. En effet, dès lors que l'administration fiscale ne contrôle pas l'alimentation des véhicules postérieurement à l'acquisition, la suppression de la mention du gaz naturel aurait pour conséquence de fragiliser juridiquement le dispositif de soutien au bioGNV.

Deuxièmement, le rapporteur relève que le gaz naturel, qu'il soit utilisé sous la forme de GNV, de bioGNV ou de « dual fuel » de type 1 A, constitue une énergie de transition qui présente un contenu carbone réduit par rapport au pétrole et au charbon29(*). Par suite, l'existence d'une dépense fiscale en faveur de l'acquisition de poids lourds utilisant le GNV est cohérente avec l'objectif de réduction des émissions du secteur. La réduction du périmètre du suramortissement serait donc de nature à réduire la portée du dispositif en faveur de la transition énergétique du secteur des transports.

Troisièmement, le rapporteur estime que la réduction du périmètre du suramortissement prévu par cet article créé un risque d'incohérence du législateur et d'insécurité juridique pour les entreprises concernées. En effet, alors que les entreprises de transports sont actuellement en train de convertir leur flotte de poids lourds, le fait d'exclure subitement certains d'entre eux du champ du suramortissement enverrait un signal négatif aux acteurs du secteur alors même que la France et l'Union européenne développent largement leur infrastructure d'avitaillement de GNV conformément à la stratégie nationale bas-carbone révisée30(*) (SNBC-2) de mars 2020.

Compte tenu de l'ensemble de ces éléments, le rapporteur estime que la restriction proposée du périmètre du suramortissement en faveur de l'acquisition de poids lourds moins polluant n'est pas opportune.

Décision de la commission : la commission des finances n'a pas adopté cet article.

ARTICLE

5

Ajout d'une conditionnalité environnementale pour

bénéficier de l'exonération d'imposition des

bénéfices

dans les zones franches

urbaines - territoires entrepreneurs (ZFU-TE)

Le présent article prévoit de créer un mécanisme de conditionnalité environnementale pour les entreprises susceptibles d'entrer dans le champ du régime d'exonération des bénéfices des activités implantées dans les zones franches urbaines - territoires entrepreneurs (ZFU-TE).

L'ajout d'une condition à ce dispositif fiscale déjà complexe est de nature à fragiliser la sécurité juridique des bénéficiaires et à dissuader l'implantation de nouvelles activités dans les ZFU-TE. Par surcroît, la restriction proposée du dispositif réduirait la portée sociale de cette dépense fiscale qui vise à stimuler la création d'activité dans les quartiers défavorisés.

Par suite, le rapporteur estime qu'il n'est pas opportun de restreindre ce régime fiscal en nuisant à sa lisibilité et en restreignant son efficacité sociale.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : LE DISPOSITIF DES ZONES FRANCHES URBAINES - TERRITOIRES ENTREPRENEURS (ZFU-TE) A POUR OBJECTIF DE SOUTENIR LA CRÉATION D'ACTIVITÉ ÉCONOMIQUE DANS CERTAINS QUARTIERS DÉFAVORISÉS

Les zones franches urbaines (ZFU), renommées en 2014 zones franches urbaines - territoires entrepreneurs (ZFU-TE), sont des périmètres géographiques institués en 1997 et délimitées par décret qui correspondent à des quartiers particulièrement défavorisés. À l'issue de trois « générations » de délimitation des ZFU, le nombre de quartiers constituant une ZFU-TE est désormais de cent.

Les entreprises créant des activités dans les ZFU-TE entre le 1er janvier 2006 et le 31 décembre 2024 bénéficient d'un régime d'exonération d'imposition de leur bénéfice provenant des activités implantées dans la zone, codifié à l'article 44 octies A du code général des impôts.

Elles ont ainsi une période d'exonération de soixante mois à compter du début de leur activité dans la ZFU-TE, puis une exonération partielle avec une imposition de leurs bénéfices à hauteur de 40 %, 60 % puis 80 % pour les trois années suivant la fin de leur période d'exonération. Le bénéfice exonéré est plafonné à 50 000 euros par entreprise et par an, avec une majoration de 5 000 euros par nouveau salarié embauché s'il est domicilié dans une ZFU-TE ou dans un quartier prioritaire de la politique de la ville (QPV).

Pour pouvoir bénéficier du régime d'exonération, les entreprises implantées en ZFU-TE doivent notamment respecter les conditions suivantes :

- employer moins de 50 salariés ;

- ne pas avoir pour activité principale la construction automobile, la construction navale, la fabrication de textile, la sidérurgie ou le transport routier de marchandise ;

- exercer une activité industrielle, commerciale ou artisanale.

Enfin, les entreprises ne peuvent bénéficier de régime d'exonération qu'à la condition de respecter une « clause d'emploi » qui prévoit qu'au moins 50 % des salariés résident dans une ZFU-TE ou un QPV.

En 2023, le régime d'exonération de l'imposition des bénéfices pour les activités implantées dans les ZFU-TE a bénéficié à 15 000 entreprises pour un coût total de 118 millions d'euros.

II. LE DISPOSITIF PROPOSÉ : LA RESTRICTION DES ZONES FRANCHES URBAINES - TERRITOIRES ENTREPRENEURS AUX ENTREPRISES ENTRANT DANS LE CHAMP DE LA « TAXONOMIE VERTE » DE L'UNION EUROPÉENNE

L'article 5 de la proposition de loi prévoit de restreindre le périmètre du régime d'exonération de l'imposition des bénéfices des entreprises implantées dans les ZFU-TE en créant une conditionnalité environnementale pour bénéficier de ce régime.

En pratique, cet article prévoit de créer une nouvelle condition pour bénéficier du régime d'exonération relative au fait que l'activité implantée dans la ZFU-TE entre dans le champ des « activités économiques durables sur le plan environnemental » fixé par le règlement « taxonomie » de l'Union européenne31(*).

Pour rappel, la « taxonomie verte » de l'Union européenne fixe un référentiel d'identification des activités économiques durables en consacrant par règlement (UE) une liste d'objectifs environnementaux complétés par des actes délégués de la Commission précisant les critères de sélection technique permettant de déterminer si une activité économique contribue aux objectifs environnementaux de la taxonomie.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA RESTRICTION DES ZFU-TE LIMITERAIT LA PORTÉE SOCIALE DE CE DISPOSITIF POUR SOUTENIR L'ACTIVITÉ DANS CERTAINS QUARTIERS DÉFAVORISÉS

Le rapporteur estime que la réforme proposée du régime d'exonération d'imposition des bénéfices des activités implantées dans les ZFU-TE n'est pas opportune dès lors qu'elle tend à complexifier ce régime fiscal et qu'elle est sans rapport avec son objet initial, à savoir stimuler la création d'activité dans des quartiers socialement défavorisés.

Premièrement, le rapporteur relève que l'article prévoit l'ajout d'un nouveau critère dans un régime fiscal dérogatoire particulièrement complexe, à rebours de l'objectif de simplification de notre droit fiscal et du droit applicable aux entreprises, ainsi que du constat dressé à l'occasion notamment du débat parlementaire sur le projet de loi de simplification de la vie économique.

Deuxièmement, la référence proposée aux critères de la « taxonomie verte » de l'Union européenne ne semble pas opératoire dès lors qu'elle créerait une insécurité juridique forte pour les petites entreprises concernées par ce régime fiscal qui devraient elles-mêmes apprécier a priori leur respect ou non des critères complexes fixés par le droit de l'Union. Cette insécurité juridique semble de nature à dissuader l'implantation de certaines activités, ce qui se traduirait par un affaiblissement du dispositif des ZFU-TE.

Troisièmement, le rapporteur estime qu'au regard de l'objectif social poursuivi par le dispositif des ZFU-TE, qui est de stimuler l'activité économique dans les quartiers défavorisés, il n'est pas souhaitable de limiter la portée du dispositif en réduisant son périmètre par l'application d'une conditionnalité environnementale.

Le rapporteur estime par suite que le caractère peu lisible du critère retenu par les entreprises concernés et le risque de réduire l'efficacité sociale de ce dispositif d'incitation à la création d'activité dans les quartiers défavorisés rendent inopportune la réforme proposée du régime d'exonération de l'imposition des bénéfices dans les ZFU-TE.

Décision de la commission : la commission des finances n'a pas adopté cet article.

* 18 Guadeloupe, Guyane, Martinique, Mayotte et La Réunion.

* 19 Art. 49 septies F de l'annexe III du code général des impôts.

* 20 BOI-BIC-RICI-10-10-10-20-20210713, §10.

* 21 OCDE, Manuel de Frascati 2015. Lignes directrices pour le recueil et la communication des données sur la recherche et le développement expérimental, juin 2016.

* 22 Art. 3 du décret n°2008-1354 du 18 décembre 2008 relatif aux critères permettant de déterminer la catégorie d'appartenance d'une entreprise pour les besoins de l'analyse statistique et économique.

* 23 Règlement (UE) 2020/852 du Parlement européen et du Conseil du 18 juin 2020 sur l'établissement d'un cadre visant à favoriser les investissements durables et modifiant le règlement (UE) 2019/2088

* 24 Loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016.

* 25 La déduction s'applique également aux véhicules faisant l'objet d'un contrat de crédit-bail ou de location avec option d'achat.

* 26 La déduction fiscale bénéficie aux entreprises soumises à l'impôt sur les sociétés ou à l'impôt sur le revenu selon un régime réel d'imposition.

* 27 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 28 Loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets.

* 29 France Stratégie, Quelle place pour le gaz dans la transition énergétique ?, septembre 2018.

* 30 Décret n° 2020-457 du 21 avril 2020 relatif aux budgets carbone nationaux et à la stratégie nationale bas-carbone.

* 31 Règlement (UE) 2020/852 du Parlement européen et du Conseil du 18 juin 2020 sur l'établissement d'un cadre visant à favoriser les investissements durables et modifiant le règlement (UE) 2019/2088.