N° 673

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 5 juin 2024

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi visant à mettre en place une imposition des sociétés plus juste et plus écologique,

Par M. Bruno BELIN,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

862 (2022-2023) et 674 (2023-2024) |

L'ESSENTIEL

Déposée le 6 juillet 2023 par Rémi Féraud et plusieurs de ses collègues, la proposition de loi n° 862 (2022-2023) visant à mettre en place une imposition des sociétés plus juste et plus écologique comporte deux chapitres, dédiés pour le premier à une réforme de la fiscalité générale des sociétés et, pour le second, à la rationalisation de dépenses fiscales relatives à l'impôt sur les sociétés. Réunie le 5 juin 2024, sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Bruno Belin sur cette proposition de loi.

Si le rapporteur soutient la mise en oeuvre de dispositifs devant permettre d'accompagner les entreprises dans la transition écologique, pour répondre aux enjeux du réchauffement climatique, la logique empruntée par la proposition de loi est celle de l'augmentation de la pression fiscale sur nos entreprises, qui est incompatible avec le succès de la transition et risquerait de fragiliser notre tissu économique dans une économie ouverte et mondialisée. Si elle ne tient pas compte des enjeux de compétitivité et d'emploi, la transition ne sera ni juste, ni réussie.

I. UNE PROPOSITION DE LOI QUI VISE PRINCIPALEMENT À AUGMENTER LA PRESSION FISCALE SUR LES ENTREPRISES, À REBOURS DES DÉFIS AUXQUELS NOTRE ÉCONOMIE EST CONFRONTÉE

A. L'ARTICLE 1ER PROPOSE UNE MAJORATION DU TAUX D'IMPÔT SUR LES SOCIÉTÉS À 30 % POUR UN PÉRIMÈTRE D'ENTREPRISES TRÈS LARGE ET MAL DÉFINI

Alors que la trajectoire de baisse du taux d'impôt sur les sociétés a d'abord été adoptée par la majorité socialiste à l'Assemblée nationale en 2016, puis poursuivie en 2017 par la nouvelle majorité présidentielle, l'article 1er de la présente proposition de loi introduit une majoration du taux d'impôt sur les sociétés à 30 % pour les entreprises qui contribueraient à des activités polluantes, qui ne respecteraient pas certaines obligations légales, notamment en matière d'emploi des personnes handicapées ou de parité femme-homme, ou dans lesquelles les écarts de rémunération entre le premier décile de salariés et le dirigeant sont supérieurs à trente.

Le périmètre retenu pour rehausser le taux d'imposition à 30 % est ainsi extrêmement large, et générateur d'insécurité juridique pour les entreprises, qui ne seront pas systématiquement à même d'évaluer si elles sont visées ou non par la majoration de taux. Ainsi, les entreprises dont « l'activité directe ou indirecte constitue ou contribue à une activité polluante », ne correspond pas à un périmètre clairement défini. La notion de contribution indirecte à une activité polluante pourrait laisser d'importantes marges d'interprétations, alors que même que le Conseil constitutionnel impose que la loi fasse l'objet de « dispositions suffisamment précises et des formules non équivoques », devant « prémunir les sujets de droit [...] contre le risque d'arbitraire, sans reporter sur des autorités administratives ou juridictionnelles le soin de fixer des règles dont la détermination n'a été confiée par la Constitution qu'à la loi. »1(*)

Ainsi, le taux d'imposition des bénéfices doit pouvoir être évalué facilement par les entreprises, ce que ne permettent pas les termes trop imprécis de l'article. Surtout, une lecture maximaliste de la notion de contribution indirecte à une activité polluante pourrait conduire à imposer un très grand nombre d'entreprises à 30 %.

Par ailleurs, le dispositif proposé pose la question des conditions juridiques de sa mise en oeuvre : reviendrait-il à l'administration fiscale de constater un manquement à une obligation légale2(*), n'ayant que peu à voir a priori avec la fiscalité ? Ou bien s'agirait-il d'une sanction complémentaire aux éventuelles condamnations judiciaires des entreprises ? Le texte de l'article ne permet pas de clarifier cette question.

B. L'ARTICLE 2 VISE À INTRODUIRE UNE TAXATION INDEXÉE SUR LA CROISSANCE DU RÉSULTAT DES ENTREPRISES

L'article 2 prévoit de mettre en oeuvre une contribution additionnelle à l'impôt sur les sociétés, calculée sur la croissance des bénéfices, dès lors que celle-ci est supérieure à 25 % par rapport à une période de référence figée, correspondant aux trois exercices précédant la promulgation de la présente loi.

La contribution ne vise pas les résultats exceptionnels mais uniquement la croissance du résultat : une entreprise qui, dans dix ans, aurait vu son résultat augmenter de 25 % serait redevable de la contribution proposée.

Le niveau d'imposition pourrait ainsi atteindre, en cumulant les deux premiers articles de la proposition de loi, 63 % des bénéfices marginaux.

Un tel niveau est proche de celui à partir duquel le juge constitutionnel considère qu'un impôt est confiscatoire, et à ce titre non conforme à la Constitution.

C. SANS PRODUIRE D'EFFET SUR LA TRANSITION ÉCOLOGIQUE NI ASSURER UNE JUSTE IMPOSITION, LES DISPOSITIONS DU PREMIER CHAPITRE DE LA PROPOSITION DE LOI PÉNALISERAIENT LES ENTREPRISES DANS UN CONTEXTE DE FORTE CONCURRENCE INTERNATIONALE

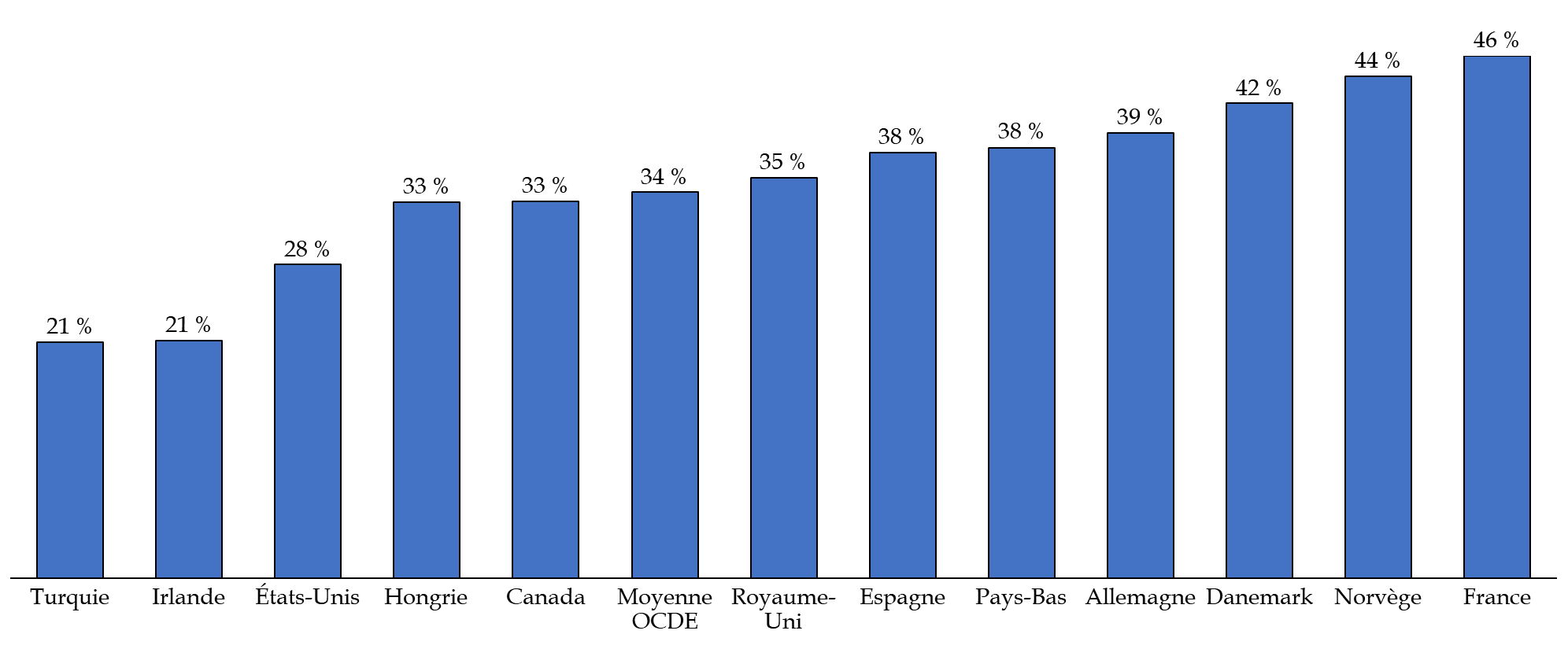

Les baisses d'impôts mises en oeuvre depuis 2017 n'ont pas remis en cause la première place de la France sur le podium des prélèvements obligatoires. Elle demeure, en effet, en tête des pays de l'organisation de la coopération et du développement économique (OCDE) en ce qui concerne la part des recettes fiscales dans le produit intérieur brut (PIB).

Part des prélèvements obligatoires dans le produit intérieur brut en 2022

(en % du PIB)

Source : commission des finances du Sénat

Les dispositifs proposés, en pénalisant la croissance des entreprises et en recourant à une logique d'écologie punitive, risquent de fragiliser notre économie.

Dans une économie ouverte et concurrentielle, le fait d'augmenter considérablement la pression fiscale sur les entreprises serait contre-productive et ces dernières seraient privées de moyens pour investir dans la transition écologique de leur appareil productif, à rebours de l'objectif de la proposition de loi. Des outils sectoriels ou encore le recours à une taxation comportementale visant à limiter les externalités négatives sur l'environnement sont bien plus à même d'accompagner la transition.

II. L'ÉVOLUTION DES DÉPENSES FISCALES EN FAVEUR DES ENTREPRISES, PROPOSÉE PAR LES ARTICLES DU CHAPITRE 2, CONDUIRAIT À UNE PERTE DE RECETTES POUR L'ÉTAT ET RÉDUIRAIT LA PORTÉE DE DISPOSITIFS À VOCATION SOCIALE ET ENVIRONNEMENTALE

A. LA RÉFORME PROPOSÉE DU BARÈME DU CRÉDIT D'IMPÔT RECHERCHE (CIR) SE TRADUIRAIT PAR UN SURCOÛT ANNUEL DE 600 MILLIONS D'EUROS

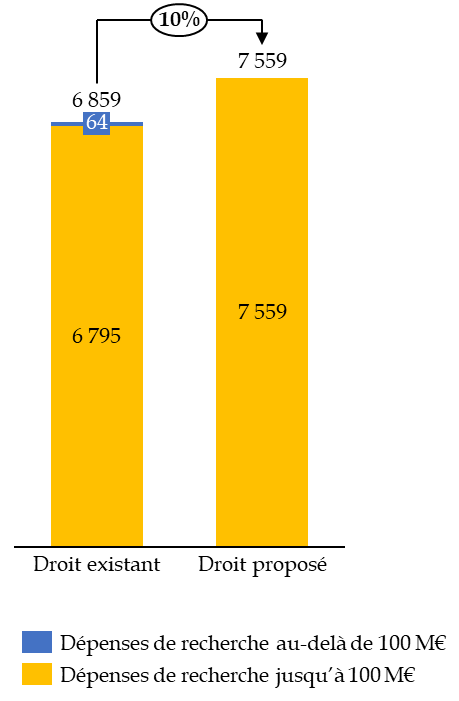

Le crédit d'impôt recherche (CIR) est la principale dépense fiscale de l'État avec un coût estimé en 2024 à 7 651 millions d'euros pour plus de 15 500 entreprises bénéficiaires3(*). Le montant de la créance des entreprises est calculé en appliquant un taux de 30 % aux dépenses de recherche jusqu'à 100 millions d'euros, puis un taux de 5 % pour les dépenses au-delà de 100 millions d'euros.

L'article 3 de la proposition de loi prévoit l'application d'un nouveau barème avec un taux porté à 40 % pour les dépenses de recherche des petites et moyennes entreprises (PME) et le plafonnement des dépenses éligibles au CIR à 100 millions d'euros par an. Cette réforme se traduirait par un surcoût global de l'ordre de 600 millions d'euros par an.

Créances générées par le crédit d'impôt en faveur de la recherche (CIR recherche)

(en millions d'euros et en 2021)

Source : commission des finances, d'après les données du ministère chargé de la recherche et de l'innovation

Par ailleurs, les PME bénéficient déjà, depuis 2013, d'un dispositif de soutien spécifique, avec le crédit d'impôt innovation. Celui-ci bénéficie à 10 000 PME chaque année pour soutenir notamment la conception de prototypes.

La réforme du barème du CIR n'apparaît dès lors pas opportune, au regard de la situation des finances publiques et de l'existence d'un dispositif de soutien ciblé à l'innovation des PME.

Par ailleurs, la création d'un CIR « vert », c'est-à-dire d'un crédit d'impôt bénéficiant spécifiquement aux dépenses de recherche relatives à l'environnement, prévue par la proposition de loi ne paraît pas non plus opportune dès lors que les dépenses de recherche relative à l'environnement sont déjà couvertes par le CIR pour lequel tous les domaines de recherche sont éligibles.

B. LA RESTRICTION DES AIDES AUX POIDS LOURDS PEU POLLUANTS ET AUX ZONES FRANCHES URBAINES - TERRITOIRES ENTREPRENEURS (ZFU-TE) LIMITERAIT LA PORTÉE SOCIALE ET ENVIRONNEMENTALE DE CES DISPOSITIFS

En premier lieu, l'article 4 de la proposition de loi tend à restreindre les véhicules éligibles au suramortissement en faveur de l'acquisition de poids lourds moins polluants en excluant les poids lourds utilisant du gaz naturel véhicule (GNV). Cette dépense fiscale a pour objet d'inciter les entreprises à acquérir des poids lourds dont les émissions de gaz à effet de serre sont réduites par rapport aux carburants conventionnels4(*).

Une telle restriction constituerait un signal négatif alors que l'usage de carburants alternatifs est un levier puissant de décarbonation du secteur des transports, qui représente 33 % de l'ensemble des émissions de gaz à effet de serre en France.

En outre, elle ne serait pas cohérente avec la stratégie nationale bas-carbone révisée (SNBC-2) et réduirait la portée environnementale de ce dispositif alors que le gaz naturel présente un contenu carbone réduit par rapport au pétrole et au charbon.

En second lieu, l'article 5 propose la création d'une écoconditionnalité pour bénéficier du régime d'exonération des bénéfices des activités implantées en ZFU-TE. Or, l'entrée en vigueur d'une telle mesure présenterait un double risque :

- elle nuirait à la sécurité juridique des entreprises implantées dans ces territoires ;

- elle limiterait l'efficacité sociale de ce dispositif qui a pour principal objectif de stimuler la création d'activité économique dans les quartiers défavorisés.

Compte tenu de ces éléments, la proposition de loi n'a pas été adoptée par la commission.

En conséquence, en application du premier alinéa de l'article 42 de la Constitution, la discussion portera en séance publique sur le texte de la proposition de loi déposée sur le Bureau du Sénat.

* 1 Décision n° 2005-514 DC du 28 avril 2005, loi relative à la création du registre international français.

* 2 Notamment en matière d'emploi des personnes handicapées, de non-publication des écarts de représentation entre les femmes et les hommes parmi les cadres dirigeants et les membres des instances dirigeantes, ou encore d'actes de gestion contraires à l'intérêt de la société.

* 3 Art. 244 quater B du code général des impôts.

* 4 Véhicules électriques ou utilisant l'hydrogène, le GNV, le bioGNV, les biocarburants ED95 et B100 ou le « dual fuel » de type 1A.