N° 584

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 7 mai 2024

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, visant à accroître le financement des entreprises et l'attractivité de la France,

Par M. Albéric de MONTGOLFIER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (16ème législ.) : |

2321, 2428 et T.A. 290 |

|

|

Sénat : |

536, 574 et 585 (2023-2024) |

|

L'ESSENTIEL

Le 26 avril 2024, le directeur général de Total, Patrick Pouyanné, confirmait que le groupe envisageait de déplacer sa cotation principale de Paris à New-York. S'il ne s'agit encore que d'une hypothèse, cette annonce a agi comme un électrochoc sur la place de Paris, pourtant devenue la première place financière européenne en termes de capitalisation. Elle montre surtout que d'importants efforts demeurent à faire pour accroître et défendre l'attractivité financière et juridique de la place de Paris, au profit des investisseurs, des acteurs financiers et des entreprises en recherche de capitaux pour financer leur développement.

C'est dans ce contexte que s'inscrit la proposition de loi n° 534 (2023-2024) visant à accroître le financement des entreprises et l'attractivité de la France, déposée par le député Alexandre Holroyd et adoptée par l'Assemblée nationale le 10 avril 2024.

La commission des finances, réunie le 7 mai 2024 sous la présidence de Claude Raynal, a examiné le rapport de M. Albéric de Montgolfier sur les articles 2, 4 à 9, 10 quater et 12 à 14 de la proposition de loi, la commission des finances ayant délégué l'examen des articles 1er, 3, 10 à 10 ter, 11 et 11 bis à la commission des lois.

Une double exigence a guidé la commission dans ses travaux. La première, s'assurer du caractère opérationnel des dispositifs proposés, notamment pour le financement des entreprises et, en particulier, des petites et des moyennes entreprises, principales concernées par les amendements portant article additionnel. La seconde, préserver un juste équilibre entre, d'une part, la nécessité de défendre la compétitivité et l'attractivité de la place de Paris et, d'autre part, l'impératif de protéger les investisseurs et les acteurs financiers qui y opèrent.

Les 20 amendements adoptés par la commission, dont 17 du rapporteur, répondent à ces objectifs, avec en particulier :

- un amendement COM-18 à l'article 2 pour inciter les fonds communs de placement à risques (FCPR) à préparer le plus tôt possible leur liquidation, et ce afin de préserver la liquidité et la rentabilité de l'investissement - un dispositif adopté par le Sénat dans le cadre de l'examen de la proposition de loi tendant à renforcer la protection des épargnants ;

- un amendement COM-31 supprimant l'habilitation particulièrement large du Gouvernement à légiférer par ordonnance pour réviser le cadre juridique applicable aux organismes de placement collectif, principal instrument d'intervention sur les marchés financiers (article 10 quater) ;

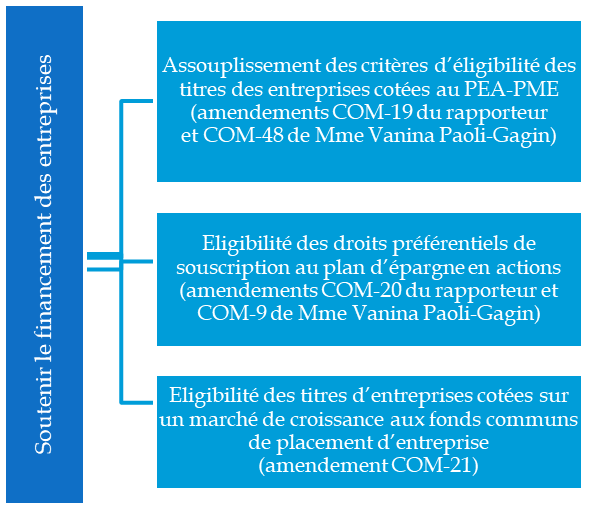

- cinq amendements portant article additionnel pour accroître le financement des entreprises, et notamment des petites et moyennes entreprises (PME) et des entreprises de taille intermédiaire (ETI) en révisant les critères d'éligibilité au plan d'épargne en actions (PEA) et au PEA-PME (amendements identiques COM-20 et COM-9, et COM-19 et COM-48) ainsi qu'en assouplissant la composition de l'actif des fonds communs de placement d'entreprise ( COM-21) ;

- enfin, six amendements de coordination et de précision pour s'assurer de l'applicabilité et de l'opérationnalité des dispositions de la proposition de loi.

I. LA PLACE DE PARIS, DES ATOUTS À CONSOLIDER, DES FREINS À LEVER

Dès 2017, la commission des finances s'est intéressée aux conséquences du Brexit pour la place de Paris et a défendu la mise en place d'une stratégie globale pour y attirer les acteurs financiers cherchant à sécuriser leur accès au marché européen1(*). Ses préconisations portaient tant sur le cadre juridique applicable aux services financiers que sur le droit des titres ou encore sur l'adaptation du droit du travail. À l'époque, le ministre de l'économie et des finances, M. Bruno Le Maire, avait salué des mesures dont « le Premier ministre [s'est] directement inspiré [...] pour renforcer l'attractivité de la place de Paris »2(*).

Sept ans plus tard, où en est-on ?

A. PARIS VS LONDRES, UN MATCH REMPORTÉ PAR LA FRANCE ?

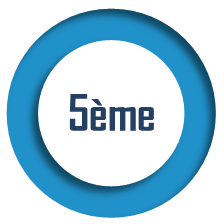

La place financière de Paris a su pleinement tirer profit du Brexit pour mettre en avant et pour accroître ses avantages compétitifs : une base d'émetteurs large (entreprises internationales comme de petite et moyenne capitalisation), des acteurs de marché de premier plan (banques d'investissement, gestionnaires d'actifs), un régulateur expérimenté. Ainsi, en dépit des annonces fréquentes des autorités britanniques quant à l'assouplissement des règles en vigueur à Londres, cette dernière perd du terrain face à Paris.

|

Début 2024, Paris a dépassé Londres pour devenir la |

La capitalisation boursière de la place de Paris atteignant |

En termes d'attractivité internationale, la place de Paris occupe toutefois la |

|

|

|

|

place européenne en termes de capitalisation boursière |

fin 2023, quelques milliards d'euros de plus que Londres |

place du classement Ofex3(*), Londres occupant toujours la 3e place |

Pour autant, ces résultats ne sont pas acquis : perdurent encore des freins, qui nuisent à la compétitivité de la place de Paris, tels que la faible appétence pour les actions, une décollecte de plus en plus importante sur les valeurs moyennes (segment des PME et des ETI), un droit des sociétés considéré comme plus rigide en France que dans les pays voisins et la fragmentation du marché, difficulté commune aux places financières de l'Union européenne.

B. PARIS VS LONDRES, UNE OPPOSITION RÉVOLUE ?

La concurrence se joue désormais moins avec Londres qu'avec les autres places de l'Union européenne, et en particulier avec Amsterdam, dont les règles sont plus souples que celles en vigueur à Paris. Le marché européen est de surcroît marqué par trois écueils : le manque d'appétence pour les actions, ce qui se traduit par une importation de capitaux étrangers en provenance des États-Unis, une Union des marchés de capitaux à construire et une diminution générale des cotations, accentuée pour la place de Paris par un risque de « défaite juridique » face à Amsterdam.

Amsterdam, désormais première concurrente de Paris

Il y a quelques semaines, le fonds de capital-investissement CVC, actionnaire des droits de la Ligue 1 de football et parmi les 10 plus grands fonds de capital investissement au monde, a choisi la place d'Amsterdam pour sa cotation. Les Pays-Bas ont fait le choix d'adopter les règles les plus souples possibles tout en restant dans le cadre des contraintes fixées par le droit européen - cadre qui s'accompagne de dispositions fiscales favorables et d'un coût du travail moins élevé qu'en France.

Une compétition des places

financières qui se déploie

à la fois sur le plan

fiscal et sur le plan juridique

L'Allemagne, la Belgique ou l'Italie se sont relancés dans cette compétition et ont récemment modifié leur législation pour accroître la compétitivité de leur place financière. L'impératif pour la France est de préserver ses atouts compétitifs, en limitant en particulier les freins à l'attractivité financière de la place de Paris : face aux à Amsterdam notamment, l'enjeu est moins d'attirer des entreprises que de prévenir leur délocalisation aux Pays-Bas.

C. SANS RÉACTION EUROPÉENNE, UN RISQUE MAJEUR D'ATTRITION DES FINANCEMENTS DES ENTREPRISES

Si les dispositions de la présente proposition de loi n'ont pas toutes la même portée ni la même ambition, force est également de reconnaître que l'accroissement de la compétitivité et de l'attractivité des places financières ne relève pas seulement des décisions prises au niveau national, même si les États membres disposent encore de marges de manoeuvre.

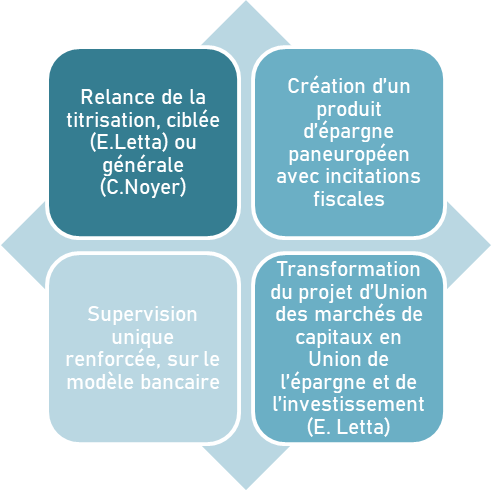

Néanmoins, dans un contexte où le marché européen perd rapidement du terrain face au marché américain, la relance de l'Union des marchés de capitaux apparaît comme un enjeu de premier plan. Deux missions ont récemment été confiées à Enrico Letta, au niveau européen, et à Christian Noyer, au niveau français - avec des recommandations proches.

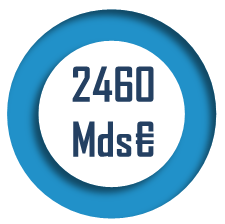

Alors que l'épargne européenne est abondante, plus de 35 000 milliards d'euros, elle ne parvient pas à être suffisamment mobilisée au profit des entreprises ou des investissements de long terme.

II. LES DISPOSITIONS DE LA PROPOSITION DE LOI : UN PETIT PAS DANS LA BONNE DIRECTION, DES ÉVOLUTIONS À APPROFONDIR

A. L'INTRODUCTION DES ACTIONS À DROITS DE VOTE MULTIPLE, SEPT ANS APRÈS LA RECOMMANDATION DE LA COMMISSION DES FINANCES

L'article 1er, dont l'examen au fond est délégué à la commission des lois, autorise les sociétés qui s'introduisent en bourse à se doter d'actions à droits de vote multiple. Sept ans après que la commission des finances du Sénat a osé rompre le « tabou » qui entourait le principe « une action = une voix », la France est enfin sur le point d'adapter son droit aux besoins des émetteurs. L'objectif est clair, mettre fin à un handicap de Paris dans les arbitrages des entreprises pour choisir leur première place de cotation.

B. L'ASSOUPLISSEMENT DE RÈGLES OBSOLÈTES OU QUI ENTRAVENT LE DÉVELOPPEMENT DES ACTEURS FINANCIERS AINSI QUE LE FINANCEMENT DES ENTREPRISES

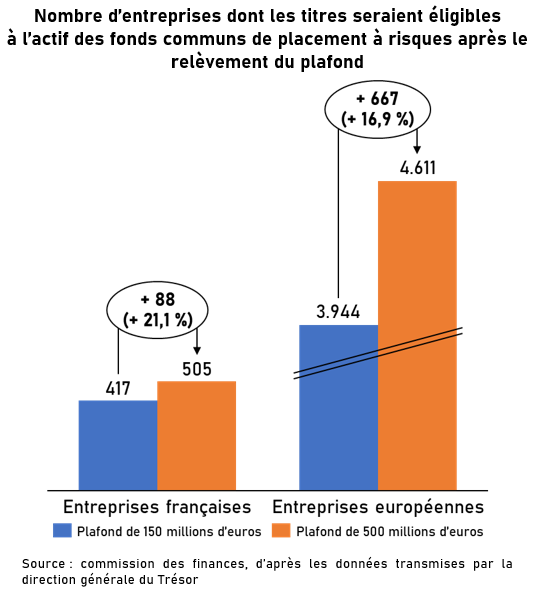

1. Les fonds communs de placement à risques (FCPR)

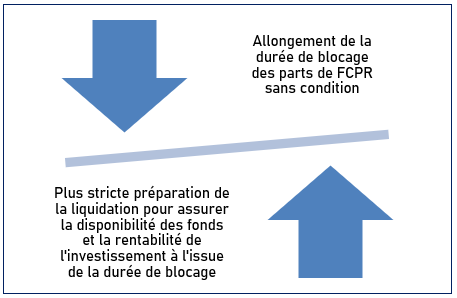

Les FCPR constituent le véhicule privilégié de capital investissement en France, c'est-à-dire de soutien aux entreprises non cotées. L'actif des FCPR est strictement encadré par le législateur et accepte notamment, dans une limite de 20 %, les titres de sociétés cotées en bourse dont la capitalisation boursière n'excède pas 150 millions d'euros. L'article 2 relève ce seuil à 500 millions d'euros : la commission soutient cette disposition qui doit permettre d'assurer un meilleur accompagnement des entreprises tout juste cotées ou en phase de croissance, en leur assurant une plus grande continuité dans leurs financements.

D'autre part, l'article 2 porte la durée de blocage des parts de FCPR de 10 ans à 15 ans. La commission se félicite que l'Assemblée nationale ait repris un dispositif adopté par le Sénat au mois de janvier 2023, dans le cadre de la proposition de loi tendant à renforcer la protection des épargnants. Elle a toutefois proposé, à l'instar de ce qui avait été voté par le Sénat, d'aller au bout de cette logique en complétant le dispositif par un renforcement des obligations de FCPR en matière de préliquidation, une étape clé pour contribuer à la rentabilité de l'investissement (amendement COM-18).

2. La transmission d'informations aux autorités de supervision étrangères

L'article 4 autorise les sociétés de gestion de portefeuille françaises à transmettre des informations aux autorités de supervision étrangères. De telles dérogations, déjà prévues pour les infrastructures de marché, les établissements de crédit et les entreprises d'investissement, sont strictement encadrées et subordonnées au respect de trois conditions : l'existence d'un accord de coopération entre l'Autorité des marchés financiers (AMF) ou l'Autorité de contrôle prudentiel et de résolution (ACPR) et leurs homologues, la réciprocité et la protection du secret professionnel dans des conditions analogues à celles prévues dans le cadre français.

3. L'assouplissement des règles de commercialisation et de publicité des produits financiers vendus sur des marchés tiers

L'article 5 procède à une refonte des règles relatives à la sollicitation du public en vue de la réalisation d'opérations sur un marché étranger. Concrètement, la sollicitation du public ne sera pas interdite mais la communication promotionnelle par des opérateurs de marché tiers le sera, sauf si ledit marché bénéficie d'une décision de reconnaissance. Dans le cadre de ses travaux, la commission s'est assurée que ces assouplissements ne remettaient pas en cause la protection des investisseurs non professionnels : il relève à cet égard que les règles nationales et européennes relatives à la commercialisation des produits continuent de s'appliquer (transparence, adéquation du produit au client, interdiction de produits dangereux).

4. Le démarchage bancaire et financier pour les plans d'épargne retraite d'entreprise

L'article 5 bis vise à étendre l'autorisation de démarchage bancaire et financier aux entreprises proposant un plan d'épargne retraite d'entreprise, qu'il soit collectif (PERECO) ou obligatoire (PERO), et aux personnes qu'elles mandatent à cette fin. Si l'extension aux PERECO peut se justifier, il n'en est pas de même pour les PERO ; ces plans étant obligatoires, un démarchage n'apparaît pas nécessaire. Par conséquent, au regard des informations présentées par le rapporteur, la commission a décidé de limiter l'extension du démarchage bancaire et financier aux seules entreprises proposant un PERECO ou mandatant une autre entreprise à cet effet (amendement COM-23).

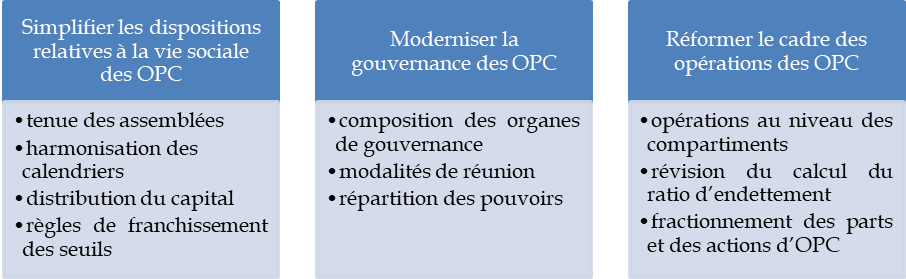

5. Légiférer par ordonnance pour réviser le cadre juridique applicable aux organismes de placement collectif (OPC) : une habilitation bien trop large

L'article 10 quater porte une demande d'habilitation du Gouvernement à prendre par voie d'ordonnance les mesures relevant du domaine de la loi afin de réviser le cadre juridique applicable aux organismes de placement collectif (OPC). Elle apparaît extrêmement large.

Au regard du champ particulièrement large de l'habilitation et de sa durée (un an), alors même que le Gouvernement ne part pas d'une « page blanche » puisque des travaux ont été menés sur ce sujet par le Haut comité juridique de la place financière de Paris (HCJP), avec des propositions de modification « en dur », la commission a supprimé l'article 10 quater (amendement COM-31).

Sur ce même sujet des OPC, la commission a en revanche repris une disposition de la proposition de loi tendant à renforcer la protection des épargnants, relative à l'obligation pour les commissaires aux comptes de transmettre un signalement à l'AMF lorsqu'ils sont dans l'impossibilité de certifier les comptes de l'OPC (amendement COM-32).

C. LA DÉMATÉRIALISATION DES TITRES TRANSFÉRABLES, UN ENJEU DE COMPÉTITIVITÉ MAIS DES GAINS À NUANCER POUR LES ENTREPRISES ET POUR LA PARTICIPATION FRANÇAISE AU COMMERCE INTERNATIONAL

Le titre II, composé des articles 6 à 9, prévoit la dématérialisation des titres transférables, c'est-à-dire des documents donnant à leur porteur le droit d'exiger l'exécution d'une obligation qui y est spécifiée et de transférer ce droit par la vente ou la cession du document.

L'article 6 inclut dans ce champ les lettres de change, les billets à ordre, les connaissements maritimes et fluviaux ou encore les polices d'assurance. Les instruments financiers en sont exclus, et la commission a proposé qu'il en soit de même pour les bons de caisse, dès lors qu'il s'agit de titres nominatifs et non négociables (amendement COM-25).

L'article 7 prévoit que le transfert ou la modification d'un titre transférable est subordonné aux conditions de mise en oeuvre d'une méthode fiable, elle-même définie à l'article 8. Celui-ci prévoit ainsi que les titres transférables électroniques ont les mêmes effets que les titres transférables imprimés, sous réserve du respect d'une « méthode fiable » par le système électronique qui matérialise le titre. Cette méthode doit permettre d'identifier le titre électronique, d'assurer son unicité et son intégrité ainsi que d'établir le contrôle exclusif du porteur légitime du titre. L'article 9 permet de procéder aux coordinations nécessaires entre les articles 6 à 8 et le droit existant.

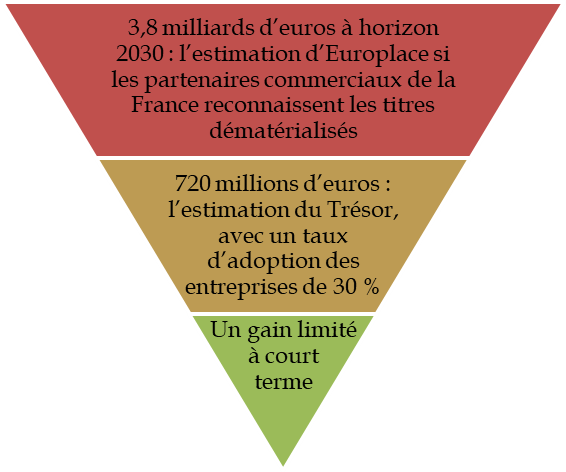

1. Des gains économiques à nuancer

La dématérialisation des titres transférables peut indéniablement conduire à des gains d'efficience, en limitant les lourdeurs du commerce international fondé sur le financement documentaire de court terme, c'est-à-dire sur un système par lequel un acteur, le plus souvent une banque, garantit à l'exportateur le paiement de la marchandise par l'importateur.

|

Chaque transaction internationale nécessite la transmission de |

Selon la Chambre de commerce internationale4(*), il faut de |

En revanche, il faudrait de |

|

|

|

|

documents et de 240 copies5(*) |

pour conclure une vente fondée sur l'utilisation d'un connaissement maritime6(*) « papier » |

pour conclure cette même vente si le titre était dématérialisé |

Toutefois, seul un faible nombre d'États7(*) a déjà adopté des dispositions similaires, ce qui constitue une limite aux gains escomptés de la dématérialisation des titres.

2. Un avantage plus juridique que commercial ou financier

Si les gains liés à la dématérialisation des titres transférables apparaissent limités à court terme, la commission relève qu'il s'agit également d'un enjeu de compétition juridique. C'est par crainte que le Royaume-Uni devienne prescripteur sur ce sujet que la France a voulu développer rapidement son propre cadre juridique, afin de pouvoir plus largement diffuser ses normes et d'avoir un effet d'entraînement à l'échelle internationale.

Sur le titre II, la commission a également adopté cinq amendements de précision et de coordination ( COM-24, COM-26, COM-27, COM-28 et COM-30) ainsi que deux amendements identiques du rapporteur ( COM-29) et du rapporteur pour avis de la commission des lois ( COM-62) visant à s'assurer que la méthode fiable permettra d'identifier le titre électronique comme le titre transférable, garantissant ainsi sa singularité.

D. LE COÛT DU TRAVAIL, UN FREIN À LA COMPÉTITIVITÉ DE LA PLACE DE PARIS ET À LA LOCALISATION DES ACTIVITÉS

Dès 2017, dans son rapport précité consacré aux places financières et à la stratégie française à adopter face au Brexit, la commission des finances relevait que le droit et le coût du travail constituaient deux aspects majeurs de l'attractivité des places financières, aspects sur lesquels la place de Paris souffrait d'un « handicap concurrentiel », du fait notamment du niveau des prélèvements sur le travail payés par les employeurs du secteur financier pour les salariés qualifiés.

Le coût du travail, un désavantage

compétitif de la France

régulièrement mis en avant par

les acteurs de la place

La commission avait également relevé une deuxième caractéristique défavorable à la place de Paris : la faible prévisibilité du coût des licenciements, dès lors, qu'au moment de la publication de ce rapport, aucun barème n'encadrait les indemnités susceptibles d'être prononcées par le juge. Les entreprises du secteur financier sont particulièrement exposées aux coûts des licenciements économiques compte tenu du caractère cyclique de leurs activités et du très haut niveau de rémunération de certaines professions.

Sept ans après, le montant des prélèvements sociaux et le coût des licenciements demeurent des préoccupations majeures, ainsi que la commission a pu le constater lors de la table ronde qu'elle a organisée le 3 avril 20248(*). Pour citer le délégué général d'Europlace, « concernant les licenciements ou les ruptures conventionnelles, les dispositions françaises sont très peu compétitives pour les hauts salaires. »

Un coût de licenciement qui peut varier d'un

à dix

entre la France et le Royaume-Uni

Une limitation a toutefois été mise en place : pour les personnels dits « preneurs de risques », la partie de leur rémunération variable qui peut être réduite ou donner lieu à restitution n'est pas retenue dans le calcul des indemnités de licenciement. Il s'agit donc d'une mesure dérogatoire. Les preneurs de risques sont définis au niveau européen : un membre du personnel d'un établissement financier est un preneur de risque s'il respecte l'un des critères qualitatifs définis par le règlement délégué (fonctions occupées) ou l'un des critères quantitatifs (niveau de rémunération). L'article 12 actualise la référence au droit européen, ce qui conduit à élargir les preneurs de risques concernés par cette modalité de calcul dérogatoire des indemnités de licenciement9(*).

Le rapporteur, s'il estime cet ajustement bienvenu, regrette le manque d'ambition du Gouvernement sur ce sujet, pourtant identifié de longue date. L'examen de la proposition de loi aurait dû conduire à une analyse plus approfondie des conditions de faisabilité d'un plafonnement global des indemnités de licenciement des preneurs de risques, en lien avec le Parlement. La réflexion doit se poursuivre en vue de la séance publique.

E. EN COMPLÉMENT, DES MESURES PROPOSÉES PAR LA COMMISSION POUR ACCROÎTRE LE FINANCEMENT DES ENTREPRISES, ET EN PARTICULIER DES PETITES ET MOYENNES ENTREPRISES

Dans un contexte où l'épargne européenne est peu mobilisée au profit des entreprises européennes, la France ne faisant pas exception, il importe de prendre des mesures de nature à lever ces obstacles. C'est en effet bien l'épargne de long terme investie en actions qui permet de soutenir le financement en capital des entreprises, et donc leurs capacités à investir, à conduire leur transition écologique ou encore à innover.

La commission a également adopté un amendement COM-22 afin d'assouplir les règles de souscription en capital des entreprises solidaires.

Enfin, s'agissant des dispositions finales prévues aux articles 13 (application des dispositions de la proposition de loi en outre-mer) et 14 (entrée en vigueur différée de certaines dispositions), la commission a adopté un amendement de coordination ( COM-33) et un amendement de précision ( COM-34).

* 1 Rapport d'information n° 574 (2016-2017), fait par M. Albéric de Montgolfier au nom de la commission des finances, déposé le 7 juin 2017 - « Places financières : quelle stratégie française face au Brexit ? ».

* 2 Audition de M. Bruno Le Maire par la commission des finances du Sénat, 12 juillet 2017.

* 3 Open Financial Ecosystem IndeX, index de référence pour mesurer l'attractivité internationale des places financières.

* 4 Chambre de commerce international, « Défis et opportunités de la digitalisation du commerce international. Livre blanc 2022 ».

* 5 Europlace, « Accélérer la digitalisation des activités de financement du commerce international », juillet 2023.

* 6 Remis au transporteur maritime par l'exportateur, ce titre permet de transférer la propriété des marchandises transportées à l'importateur.

* 7 Singapour, Abu Dhabi, le Qatar, le Belize, Kiribati, le Paraguay, la Papouasie-Nouvelle-Guinée ainsi que le Royaume-Uni depuis le mois de novembre 2023. L'Allemagne a voté en 2013 une loi aux effets équivalents.

* 8 Commission des finances, Audition de Mme Marie-Anne Barbat-Layani, présidente de l'Autorité des marchés financiers et de MM. Didier Martin, membre expert honoraire du Haut Comité Juridique de la Place Financière de Paris, et Jean-Charles Simon, délégué général d'Europlace, sur le thème de l'attractivité financière de la France, 3 avril 2024.

* 9 Sont désormais inclus les personnels exerçant des fonctions de direction dans le domaine des affaires publiques, de la solidité des politiques et des procédures comptables, de la prévention du blanchiment de capitaux et du financement du terrorisme ou des accords d'externalisation.