EXAMEN DE L'ARTICLE UNIQUE

Article unique

Abrogation de la réforme des

retraites portant l'âge légal de départ à

64 ans

Cet article tend à abroger la réforme des retraites de 2023.

La commission n'a pas adopté cet article.

I - Le dispositif proposé : l'abrogation de la loi de financement rectificative de la sécurité sociale pour 2023

A. Reposant sur des bases fragiles, la réforme des retraites de 2023 affecte durement les travailleurs, sans permettre pour autant de ramener le système de retraites à l'équilibre

1. La dégradation anticipée de la trajectoire financière du système de retraites a servi au Gouvernement de justification pour mener la réforme des retraites de 2023

a) Une détérioration du solde du système de retraites était projetée en 2022 malgré la stabilisation de la part des dépenses de retraites dans la richesse nationale

À la fin de 2022, le Conseil d'orientation des retraites (COR) estimait qu'après avoir atteint en 2020 un déficit de l'ordre de 14 milliards d'euros (0,6 % du PIB), auquel il convenait d'ajouter les 5 milliards d'euros correspondant au versement de la soulte des industries électriques et gazières au régime général par le Fonds de réserve pour les retraites (FRR), le système de retraites devait générer un excédent de 900 millions d'euros en 2021 du fait du rebond de l'activité économique et de l'augmentation du produit des cotisations sociales2(*). Cette dynamique devait se poursuivre en 2022, portant l'excédent du système à 3,2 milliards d'euros (0,1 % du PIB).

Par la suite, le COR prévoyait que l'augmentation des dépenses, supérieure à la croissance, devait produire de nouveaux déficits, aggravés par les politiques de maîtrise de la masse salariale dans la fonction publique territoriale et hospitalière, qui entravent la dynamique des recettes du système de retraites.

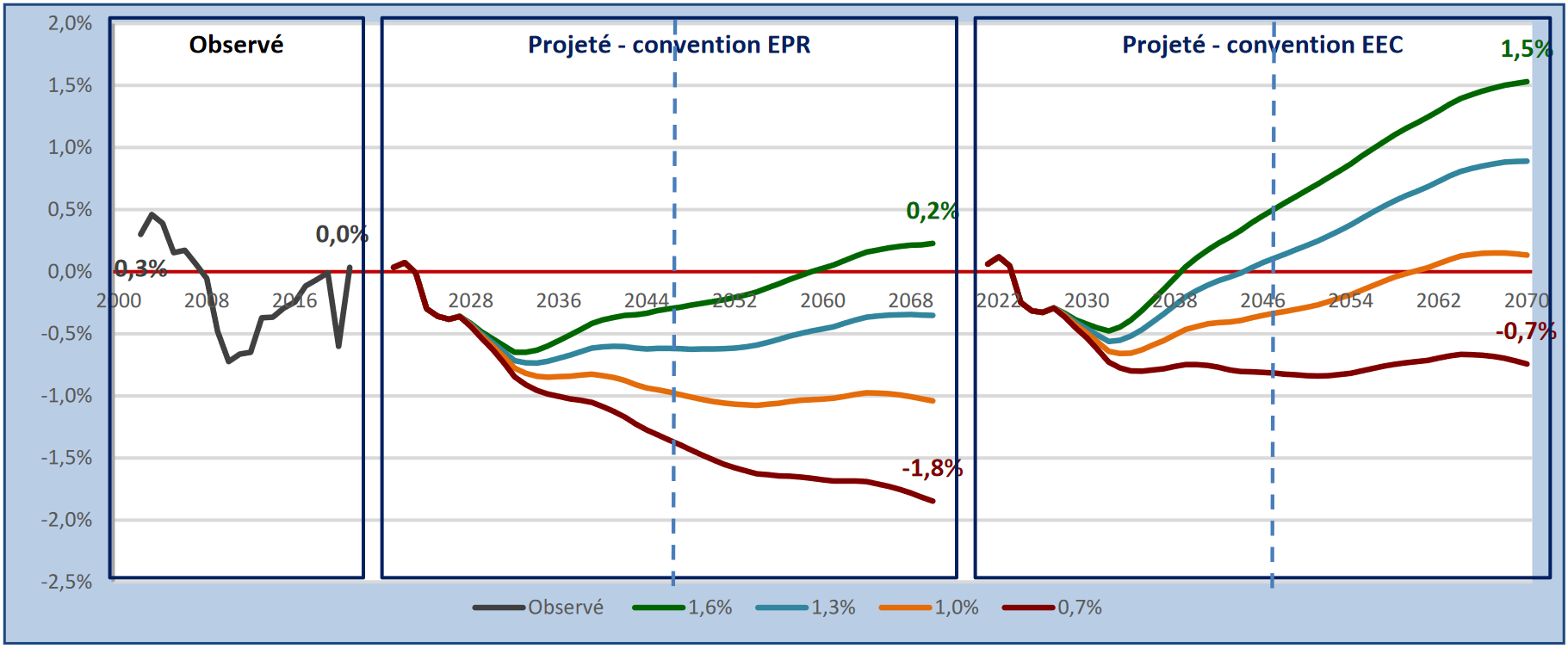

Le déficit du système devait ainsi atteindre 0,4 % du PIB (- 10 milliards d'euros) en 2027 et, en fonction de l'hypothèse de croissance de la productivité retenue, de - 1,8 % à + 0,2 % du PIB (de - 45 milliards à + 5 milliards d'euros) en 2070 en convention « équilibre permanent des régimes » (EPR)3(*). En retenant une hypothèse réaliste de croissance de la productivité de 1 %, le déficit devait s'établir, à cet horizon, aux alentours de 1 % du PIB (- 25 milliards d'euros).

Projections de solde du système de

retraites à l'horizon de 2070

réalisées par le COR en

2022

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, septembre 2022

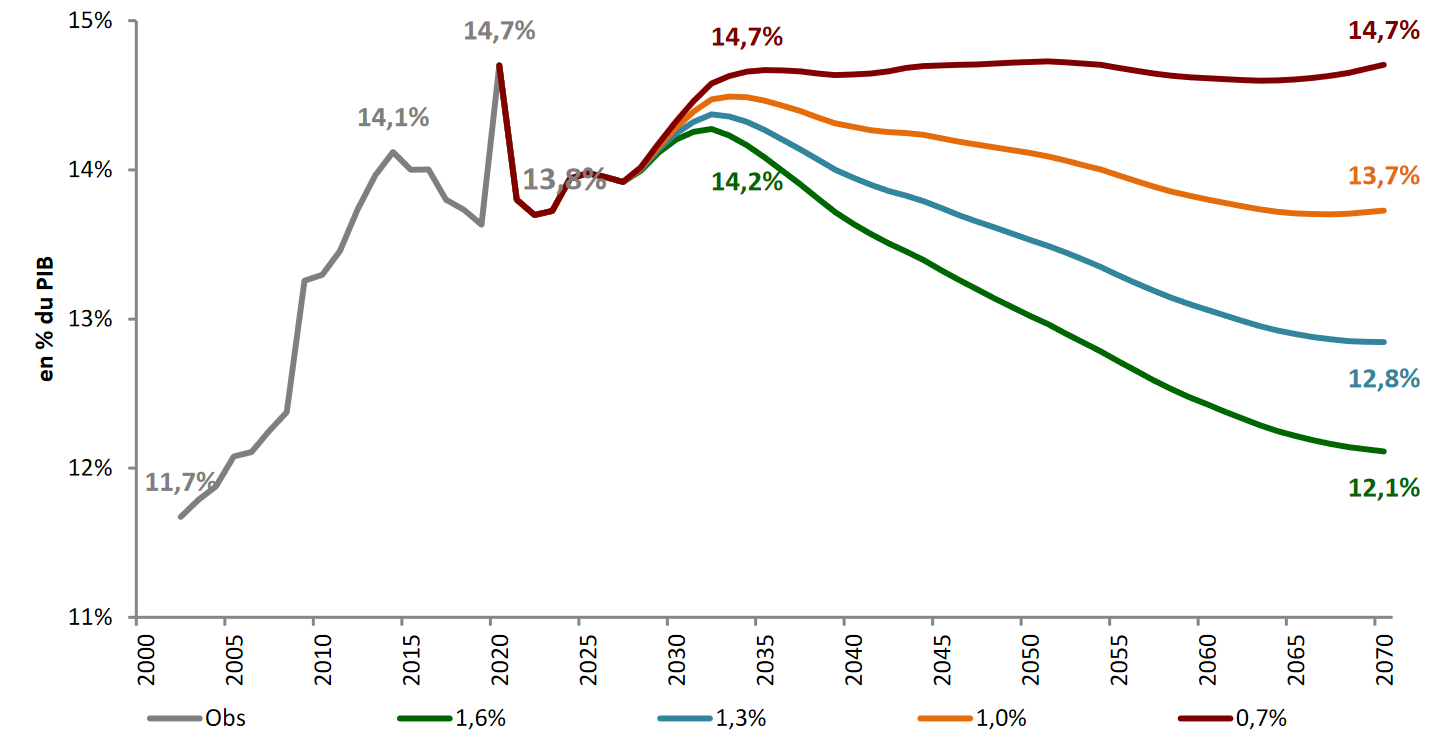

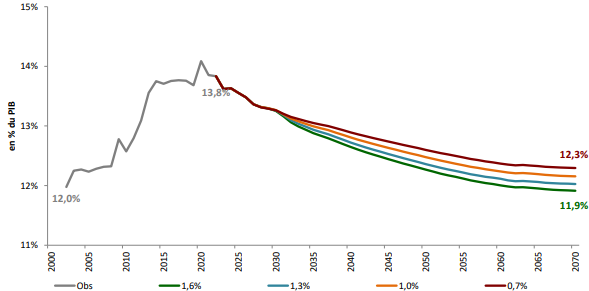

En tout état de cause, après être passée de 11,7 % à 13,8 % entre 2002 et 2021, la part des dépenses de retraites dans le PIB devait, d'après le COR, stagner jusqu'en 2027, puis atteindre un niveau compris entre 14,2 % et 14,7 % du PIB (selon l'hypothèse de croissance de la productivité retenue) en 20324(*).

Évolution de la part des dépenses de

retraites dans le PIB

projetée par le COR en 2022

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, septembre 2022

Au total, le COR soulignait que le rythme d'évolution spontanée des dépenses de retraites « ne semble pas compatible avec les objectifs du Gouvernement inscrits dans le programme de stabilité de juillet 2022 », qui impliquent une limitation de la croissance des dépenses publiques à 0,6 % en volume entre 2022 et 2027. Or, « les dépenses de retraites, qui représentent le quart de ces dépenses publiques, progresseraient sur la période de 1,8 % en termes réels ».

C'est fort de ce constat que le Gouvernement a mené une réforme des retraites, que le Président de la République lui-même avait pourtant présentée comme inutile et injuste à de multiples reprises depuis l'élection présidentielle de 2017.

Son programme électoral indiquait en effet, cette année-là, avant qu'il ne revienne sur cet engagement dans le cadre de la campagne présidentielle de 2022 : « Nous ne toucherons pas à l'âge de départ à la retraite, ni au niveau des pensions »5(*). Au surplus, en 2019, Emmanuel Macron ajoutait : « Est-ce qu'il faut reculer l'âge légal, qui est aujourd'hui à 62 ans ? Je ne crois pas, pour deux raisons. La première, c'est que je me suis engagé à ne pas le faire. Et je pense que c'est quand même mieux, sur un sujet aussi important, de faire ce qu'on a dit. Et pourquoi ? Parce qu'on fait une réforme beaucoup plus large, beaucoup plus profonde, qui va permettre de corriger les vraies injustices du système. Et ça, c'est beaucoup plus profond, plus ambitieux, il ne faut pas le compromettre en bougeant l'âge légal. Et puis la deuxième raison, c'est que tant qu'on n'a pas réglé le problème du chômage dans notre pays, franchement, ce serait assez hypocrite de décaler l'âge légal. Je veux dire : quand, aujourd'hui, on est peu qualifié, quand on vit dans une région qui est en difficulté industrielle, quand on est soi-même en difficulté, qu'on a une carrière fracturée, bon courage, déjà, pour arriver à 62 ans »6(*).

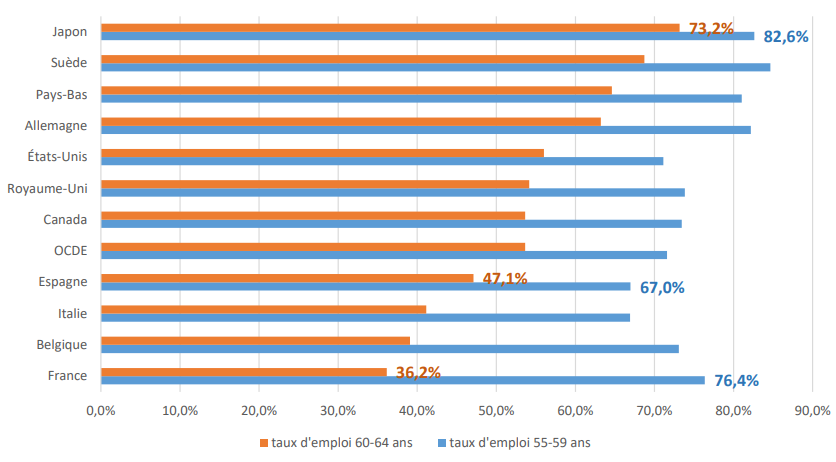

De fait, le taux d'emploi des personnes âgées de 60 à 64 ans ne s'élevait qu'à 36,2 % en France en 2022, tandis qu'il dépassait les 60 % en Allemagne ou aux Pays-Bas.

Taux d'emploi des travailleurs âgés de 55 à 59 ans et de 60 à 64 ans en 2022

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023, d'après l'OCDE

Il convient toutefois de rappeler que Pierre-Louis Bras, alors président du COR, estimait que « les dépenses de retraites ne dérapent pas », et ce « parce que deux forces s'exercent en sens contraire et s'équilibrent »7(*).

En effet, malgré la dégradation du rapport entre le nombre de cotisants et le nombre de retraités, qui devrait passer de 1,7 à 1,2 d'ici à 20708(*), l'indexation des pensions sur les prix9(*), qui, à long terme, croissent moins vite que les salaires, érode le niveau de la pension moyenne relativement à celui du salaire moyen et conduit à une diminution du poids des dépenses de retraites dans la richesse nationale. Dès lors, dans trois scénarios de croissance de la productivité sur quatre, la part des dépenses de retraites dans le PIB décroîtrait à l'horizon de 2070.

Du reste, le Gouvernement a longtemps entretenu le doute sur les objectifs poursuivis dans le cadre de sa réforme, en laissant entendre qu'elle ne visait pas uniquement à équilibrer le système de retraites. Dès le 1er juin 2022, Olivia Grégoire, porte-parole du Gouvernement, indiquait souhaiter son aboutissement « car il nous faut financer de grandes priorités pour nos concitoyens dans les prochaines années », « notamment la question de l'autonomie, de la dépendance », ajoutant : « Nous la faisons pour financer des marges de manoeuvre, pour financer le progrès social dans notre pays ». Dans le prolongement de ce discours, le Président de la République justifiait la réforme devant des journalistes de l'association de la presse présidentielle, le 12 septembre 2022, par la nécessité de financer des investissements en faveur de l'école, de la transition énergétique ou de la santé. Le 15 mai 2023 encore, un mois après la promulgation de la LFRSS pour 2023, sur TF1, Emmanuel Macron affirmait à ce propos : « Si on veut investir dans notre école, dans notre système de santé, dans notre réindustrialisation, dans notre défense, il faut produire de la richesse dans le pays ».

b) La réforme des retraites de 2023 s'est traduite par un relèvement de l'âge légal de départ et de la durée de cotisation requise

(1) Le Gouvernement a fait le choix d'une réforme paramétrique

Après avoir hésité à intégrer une réforme par voie d'amendement au projet de loi de financement de la sécurité sociale (PLFSS) pour 2023 et y avoir renoncé sous la pression d'une partie de sa majorité, le Président de la République, surjouant l'urgence de la réforme, a finalement fait le choix d'une loi de financement rectificative de la sécurité sociale (LFRSS), qui, en tant que texte financier, pouvait faire l'objet d'un engagement de la responsabilité du Gouvernement en application du troisième alinéa de l'article 49 de la Constitution et être considérée comme adoptée sans vote de l'Assemblée nationale. En outre, l'examen des PLFSS s'inscrit dans le cadre d'une procédure spécifique, prévue par l'article 47-1 de la Constitution, qui encadre rigoureusement les délais accordés au Parlement à cet effet.

La procédure d'examen des PLFSS

Aux termes de l'article 47-1 de la Constitution, l'Assemblée nationale dispose de 20 jours après le dépôt d'un PLFSS pour se prononcer en première lecture.

À l'expiration de ce délai, le Gouvernement saisit le Sénat, qui doit statuer dans un délai de 15 jours, après quoi une commission mixte paritaire (CMP) peut être chargée de proposer un texte sur les dispositions restant en discussion.

La navette parlementaire poursuit ensuite son cours selon les modalités ordinaires, définies à l'article 45 de la Constitution.

Si le Parlement ne s'est pas prononcé dans un délai total de 50 jours, les dispositions du PLFSS peuvent être mises en oeuvre par ordonnance.

Dès lors, en première lecture, l'Assemblée nationale n'a pu examiner le texte que jusqu'à son article 2, tandis que le Sénat n'a achevé son examen dans les délais constitutionnels qu'au prix du recours par le Gouvernement au troisième alinéa de l'article 44 de la Constitution, qui lui a permis de demander à l'assemblée de se prononcer par un seul vote sur l'ensemble du texte, en ne retenant que les amendements proposés ou acceptés par lui.

Votée, à l'issue de la réunion de la CMP, par la majorité sénatoriale, puis considérée comme adoptée par l'Assemblée nationale en application du troisième alinéa de l'article 49 de la Constitution après l'échec, à neuf voix près, d'une motion de censure, la LFRSS pour 2023 a prévu un relèvement progressif de l'âge d'ouverture des droits pour les assurés nés à compter du 1er septembre 1961, de façon à le porter de 62 à 64 ans pour la génération 196810(*), tant dans le secteur privé11(*) que dans la fonction publique12(*).

Calendrier de montée en charge du

relèvement de l'âge d'ouverture

des droits de droit commun issu

de la réforme des retraites de 2023

|

Âge d'ouverture des droits |

||

|

Génération |

Avant réforme |

Après réforme |

|

01/01/1961 au 31/08/1961 |

62 ans |

62 ans |

|

01/09/1961 au 31/12/1961 |

62 ans |

62 ans et 3 mois |

|

1962 |

62 ans |

62 ans et 6 mois |

|

1963 |

62 ans |

62 ans et 9 mois |

|

1964 |

62 ans |

63 ans |

|

1965 |

62 ans |

63 ans et 3 mois |

|

1966 |

62 ans |

63 ans et 6 mois |

|

1967 |

62 ans |

63 ans et 9 mois |

|

1968 |

62 ans |

64 ans |

Source : Article D. 161-2-1-9 du code de la sécurité sociale

L'âge d'annulation de la décote, porté de 65 à 67 ans dans le cadre de la réforme des retraites de 201013(*), n'a toutefois pas été relevé en 202314(*).

En parallèle, l'âge de départ en retraite anticipée pour catégorie active a été porté, pour les fonctionnaires relevant de la catégorie active, de 57 à 59 ans pour la génération 1973 et, pour ceux de la catégorie super-active, de 52 à 54 ans pour la génération 197815(*).

Calendrier de montée en charge du

relèvement

de l'âge d'ouverture des droits applicable aux

catégories actives

|

Catégorie active |

Catégorie super-active |

|||

|

Génération |

Avant réforme |

Après réforme |

Avant réforme |

Après réforme |

|

01/01/1966 au 31/08/1966 |

57 ans |

57 ans |

52 ans |

52 ans |

|

01/09/1966 au 31/12/1966 |

57 ans |

57,25 ans |

52 ans |

52 ans |

|

1967 |

57 ans |

57,5 ans |

52 ans |

52 ans |

|

1968 |

57 ans |

57,75 ans |

52 ans |

52 ans |

|

1969 |

57 ans |

58 ans |

52 ans |

52 ans |

|

1970 |

57 ans |

58,25 ans |

52 ans |

52 ans |

|

01/01/1971 au 31/08/1971 |

57 ans |

58,5 ans |

52 ans |

52 ans |

|

01/09/1971 au 31/12/1971 |

57 ans |

58,5 ans |

52 ans |

52,25 ans |

|

1972 |

57 ans |

58,75 ans |

52 ans |

52,5 ans |

|

1973 |

57 ans |

59 ans |

52 ans |

52,75 ans |

|

1974 |

57 ans |

59 ans |

52 ans |

53 ans |

|

1975 |

57 ans |

59 ans |

52 ans |

53,25 ans |

|

1976 |

57 ans |

59 ans |

52 ans |

53,5 ans |

|

1977 |

57 ans |

59 ans |

52 ans |

53,75 ans |

|

1978 |

57 ans |

59 ans |

52 ans |

54 ans |

Source : Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10

La durée d'assurance requise pour l'obtention d'une pension à taux plein, quant à elle, a été relevée en 201416(*) selon un calendrier dont la montée en charge a été accélérée par la réforme de 202317(*) et atteindra 43 annuités à compter de la génération 1965 au lieu de la génération 197318(*).

Durée d'assurance requise pour l'obtention

d'une pension à taux plein

en fonction de la génération

de l'assuré

|

Durée d'assurance requise pour l'obtention d'une pension à taux plein |

||

|

Génération |

Avant réforme |

Après réforme |

|

1960 |

167 trimestres |

167 trimestres |

|

01/01/1961 au 31/08/1961 |

168 trimestres |

168 trimestres |

|

01/09/1961 au 31/12/1962 |

168 trimestres |

169 trimestres |

|

1963 |

168 trimestres |

170 trimestres |

|

1964 |

169 trimestres |

171 trimestres |

|

1965 |

169 trimestres |

172 trimestres |

|

1966 |

169 trimestres |

172 trimestres |

|

1967 |

170 trimestres |

172 trimestres |

|

1968 |

170 trimestres |

172 trimestres |

|

1969 |

170 trimestres |

172 trimestres |

|

1970 |

171 trimestres |

172 trimestres |

|

1971 |

171 trimestres |

172 trimestres |

|

1972 |

171 trimestres |

172 trimestres |

|

1973 |

172 trimestres |

172 trimestres |

Source : Article L. 161-17-3 du code de la sécurité sociale

La durée d'assurance requise des fonctionnaires relevant des catégories actives a elle aussi été relevée, selon un calendrier différent.

Calendrier de montée en charge de

l'allongement de la durée d'assurance requise

pour l'obtention du

taux plein applicable aux fonctionnaires

relevant des catégories

actives

|

Catégorie active |

Catégorie super-active |

||||

|

Génération |

Avant réforme |

Après réforme |

Avant réforme |

Après réforme |

|

|

1965 |

168 trimestres |

168 trimestres |

166 trimestres |

166 trimestres |

|

|

01/01/1966 au 31/08/1966 |

168 trimestres |

168 trimestres |

167 trimestres |

167 trimestres |

|

|

01/09/1966 au 31/12/1966 |

168 trimestres |

169 trimestres |

167 trimestres |

167 trimestres |

|

|

1967 |

169 trimestres |

169 trimestres |

167 trimestres |

167 trimestres |

|

|

1968 |

169 trimestres |

170 trimestres |

167 trimestres |

167 trimestres |

|

|

1969 |

169 trimestres |

171 trimestres |

168 trimestres |

168 trimestres |

|

|

1970 |

170 trimestres |

172 trimestres |

168 trimestres |

168 trimestres |

|

|

01/01/1971 au 31/08/1971 |

170 trimestres |

172 trimestres |

168 trimestres |

168 trimestres |

|

|

01/09/1971 au 31/12/1971 |

170 trimestres |

172 trimestres |

168 trimestres |

169 trimestres |

|

|

1972 |

170 trimestres |

172 trimestres |

169 trimestres |

169 trimestres |

|

|

1973 |

171 trimestres |

172 trimestres |

169 trimestres |

170 trimestres |

|

|

1974 |

171 trimestres |

172 trimestres |

169 trimestres |

171 trimestres |

|

|

1975 |

171 trimestres |

172 trimestres |

170 trimestres |

172 trimestres |

|

|

1976 |

172 trimestres |

172 trimestres |

170 trimestres |

172 trimestres |

|

|

1977 |

172 trimestres |

172 trimestres |

170 trimestres |

172 trimestres |

|

|

1978 |

172 trimestres |

172 trimestres |

171 trimestres |

172 trimestres |

|

|

1979 |

172 trimestres |

172 trimestres |

171 trimestres |

172 trimestres |

|

|

1980 |

172 trimestres |

172 trimestres |

171 trimestres |

172 trimestres |

|

|

1981 |

172 trimestres |

172 trimestres |

172 trimestres |

172 trimestres |

|

Source : Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10

Le texte incluait plusieurs autres mesures, parmi lesquelles figurent notamment :

- le relèvement de deux ans de l'âge de départ en retraite anticipée pour carrière longue pour les assurés qui ont débuté leur activité entre leurs 18 ans et leurs 20 ans19(*) ;

- le relèvement de deux ans de l'âge de départ en retraite anticipée pour incapacité permanente pour les assurés justifiant d'un taux d'incapacité permanente compris entre 10 % et 19 %20(*) ;

- et la fermeture des principaux régimes spéciaux21(*) aux nouveaux entrants à compter du 1er septembre 202322(*).

(2) Les projections du Gouvernement reposaient sur des hypothèses relativement fragiles

D'après le Gouvernement, qui prévoyait que le déficit du système de retraites atteindrait 13,5 milliards d'euros à l'horizon de 2030, le relèvement de l'âge légal et l'accélération de celui de la durée d'assurance requise pour l'obtention du taux plein devaient engendrer un produit de 17,7 milliards d'euros à la même échéance, tandis que diverses mesures23(*) devaient accroître les recettes du système de plus de 2 milliards d'euros. Toutefois, une charge de l'ordre de 6,8 milliards d'euros devait découler des mesures d'accompagnement de la réforme24(*). Cette dernière devait permettre, d'après les projections du Gouvernement, de ramener le système de retraites à un quasi-équilibre financier en 2030.

Solde prévisionnel du système de

retraites en 2030

avant et après mesures du PLFRSS

(en milliards d'euros)

Source : Rapport fait au nom de la commission des affaires sociales du Sénat sur le projet de loi de financement rectificative de la sécurité sociale pour 2023 par Mme Élisabeth Doineau, rapporteure générale, et M. René-Paul Savary, sénateur (n° 375, 2022-2023)

Les rapporteurs de la commission des affaires sociales du Sénat, Élisabeth Doineau et René-Paul Savary, considéraient néanmoins « que les projections financières du Gouvernement, établies sur la base d'une hypothèse très optimiste de taux de chômage (4,5 %), sous-estiment le déficit du système de retraites à l'horizon 2030, qui s'établirait à 19,5 milliards d'euros plutôt qu'à 13,5 milliards en retenant un taux de chômage de 7 % », ajoutant que « sans même prendre en compte les mesures nouvelles proposées par le Gouvernement devant l'Assemblée nationale, le présent projet de loi, dans son état actuel, ne suffirait donc vraisemblablement pas à ramener le système de retraites à l'équilibre en 2030, date à laquelle son déficit pourrait s'élever à 6 milliards d'euros »25(*).

Au surplus, les prévisions macroéconomiques retenues pour l'élaboration des projections du COR en 2022 reposaient sur le programme de stabilité de la France, qui intégrait déjà les effets sur la population active et donc sur les recettes du système de retraites d'une réforme dont les paramètres exacts n'ont pas pu être communiqués à la rapporteure par la direction de la sécurité sociale (DSS). Quoi qu'il en soit, d'après Michaël Zemmour, maître de conférences en économie, le Gouvernement, en se basant sur les projections de solde du système de retraites élaborées par le COR pour évaluer les effets de la réforme de 2023 sur ses recettes, aurait en réalité compté deux fois l'augmentation des recettes devant découler de la réforme, pour un montant d'environ 2 milliards d'euros en 2027 et de 3 à 4 milliards d'euros en 2030. Dès lors, l'espoir d'un retour à l'équilibre du système de retraites à l'horizon de 2030 ne pouvait être qu'illusoire.

Il convient enfin de rappeler que la notion de « système de retraites » est purement conventionnelle, dans la mesure où ce système se compose de régimes autonomes les uns des autres, dont certains - notamment les régimes de base - sont déficitaires et d'autres - principalement les régimes complémentaires - excédentaires.

Au-delà du seul système de retraites, la réforme devait conduire, selon le Gouvernement, à une augmentation du taux d'emploi des 60-64 ans de six points d'ici à 2030 et à une progression du PIB de l'ordre de 1,1 % à cette échéance26(*). Bien qu'il ait indiqué que « cette hausse du PIB se traduirait par des recettes supplémentaires », notamment fiscales, le Gouvernement n'a fourni aucune estimation précise aux rapporteurs de la commission des affaires sociales du Sénat.

2. La réforme a produit des conséquences sociales significatives, sans permettre pour autant de ramener le système de retraites à l'équilibre

a) La réforme ne suffira pas à résoudre le problème du financement du système de retraites

(1) Le système de retraites demeurera vraisemblablement déficitaire durant les 50 prochaines années

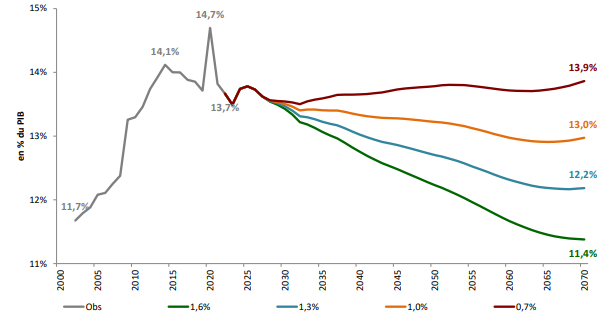

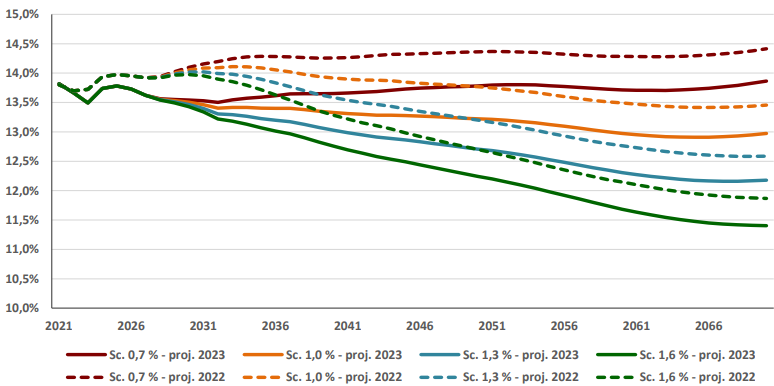

Les projections réalisées par le COR après la promulgation de la LFRSS pour 2023 anticipent une légère diminution de la part des dépenses de retraites dans le PIB. Celles-ci s'élèveraient, à l'horizon de 2070, à un niveau compris entre 11,4 % et 13,9 % du PIB.

Évolution de la part des dépenses de

retraites dans le PIB

projetée par le COR en 2023

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

Comparaison de la part des dépenses de

retraites dans le PIB

projetée par le COR en 2022 et en

2023

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

Néanmoins, cette évolution ne doit pas être interprétée comme retraçant le bilan de la réforme, dans la mesure où les projections macroéconomiques mises à la disposition du COR en 2022 tenaient déjà compte de ses effets sur la population active jusqu'en 2027 et donc sur les recettes du système de retraites. Le COR précise ainsi que « les effets macroéconomiques de la réforme étaient déjà intégrés dès 2022 et les écarts 2022-2023 ne mesurent que la dimension « économies sur les dépenses » de la réforme », au-delà des effets produits par la révision des hypothèses macroéconomiques retenues27(*).

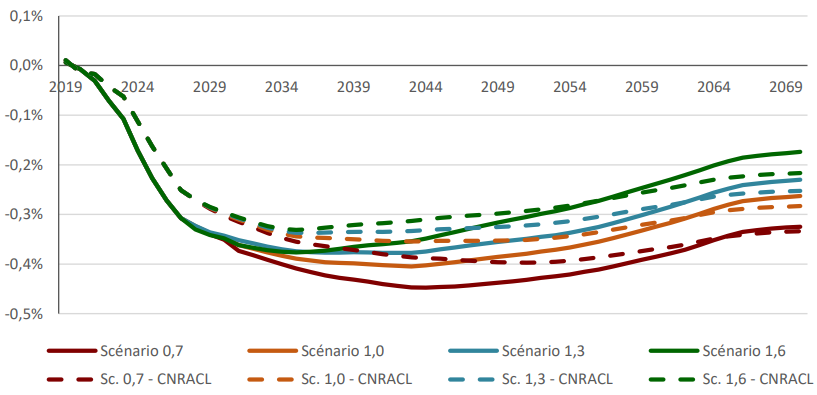

Dans les faits, la réforme limiterait la progression du nombre de retraités à court terme et contribuerait donc à la réduction de la part des dépenses de retraites dans le PIB ; à long terme, en revanche, l'augmentation de la pension moyenne qu'elle susciterait limiterait le recul du poids de ces dépenses dans la richesse nationale.

Écart entre 2022 et 2023 de la part des

dépenses de retraites

dans le PIB et contributions à cet

écart (scénario 1,0 %)

|

Scénario 1,0 % |

2022 |

2030 |

2050 |

2070 |

|

Écart de dépenses en point de PIB |

0,0 |

- 0,6 |

- 0,5 |

- 0,5 |

|

Écart lié aux révisions d'hypothèses |

0,0 |

- 0,4 |

- 0,6 |

- 0,7 |

|

Écart dû à la réforme |

0,0 |

- 0,2 |

0,1 |

0,2 |

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

En tout état de cause, la part des dépenses de retraites dans le PIB devant demeurer stable ou refluer, la problématique, en matière de financement, réside plutôt du côté des recettes du système de retraites.

En l'espèce, la part de ces recettes dans le PIB devrait diminuer d'au moins 1,5 point à l'horizon de 2070, en raison :

- du reflux progressif des recettes du régime de la fonction publique de l'État et des régimes spéciaux, équilibrés par l'État, à mesure que leurs dépenses diminueront ;

- du recul des contributions de la branche famille et de l'assurance chômage dû au déclin démographique et à l'amélioration de la situation en matière d'emploi ;

- et de la baisse de la part du traitement des fonctionnaires territoriaux et hospitaliers, dont le taux de cotisation d'assurance vieillesse est supérieur à celui du secteur privé, dans la masse totale des rémunérations, en raison des efforts de maîtrise de la masse salariale déployés dans la fonction publique.

Évolution de la part des recettes du

système de retraites dans le PIB

projetée par le COR en

2023

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

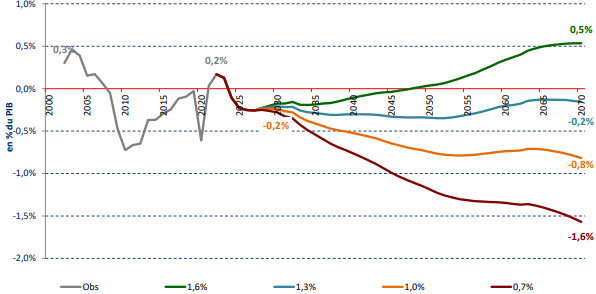

Dès lors, le solde du système de retraites, excédentaire de 4,4 milliards d'euros en 2022 et de 3,6 milliards d'euros en 2023, redeviendrait tout de même négatif en 2024 et le demeurerait en 2030 dans tous les scénarii de croissance de la productivité, mais s'avèrerait légèrement moins dégradé à cette échéance que ne l'anticipait le COR en 2022, à - 0,2 % du PIB contre - 0,4 %. Il serait, du reste, toujours déficitaire en 2070 dans trois scénarii sur quatre.

Projections de solde du système de

retraites à l'horizon de 2070

réalisées par le COR en

2023

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

Comparaison des projections de solde du

système de retraites à l'horizon de

2070

réalisées par le COR en 2022 et 2023 (scénario 1,0

%)

Source : Conseil d'orientation des retraites, d'après le rapport à la commission des comptes de la sécurité sociale de septembre 2022 et le rapport annuel du Conseil d'orientation des retraites de juin 2023

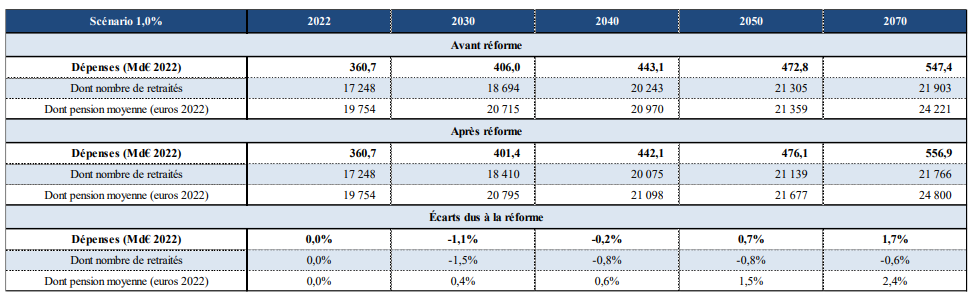

La réforme des retraites de 2023 en elle-même permettrait, au total, de réduire le nombre de retraités de 1,5 % et les dépenses de retraites de 1,1 % en 2030. Dès 2050, en revanche, le recul du nombre de retraités ne compenserait plus l'augmentation de la pension moyenne et la réforme aboutirait à un accroissement des dépenses de retraites.

Dépenses, nombre de retraités et pension moyenne avant et après réforme

(euros 2022, scénario 1,0 %)

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

(2) La situation des différents régimes de retraite restera extrêmement hétérogène

Il convient toutefois de rappeler que, pris un à un, les 43 régimes de retraite agglomérés au sein de la notion de « système de retraites » suivront des trajectoires très différentes.

Ainsi, d'après la Caisse nationale d'assurance vieillesse (Cnav), le déficit du régime général et du Fonds de solidarité vieillesse (FSV) ne cesserait de se creuser, pour atteindre :

- 10,1 milliards d'euros en 2030 (contre 17 milliards sans la réforme des retraites) ;

- 26 milliards d'euros en 2040 (contre 31,7 milliards sans réforme) ;

- et 48,8 milliards d'euros en 2050 (contre 52,7 milliards sans réforme).

En parallèle, l'Agirc-Arrco, qui gère le régime complémentaire des salariés du secteur privé et dont le solde représente plus de 90 % de celui des régimes complémentaires, devait voir ses excédents s'accroître au fil de la montée en charge de la réforme, à 0,2 % du PIB en 2030 et 0,4 % en 2070. À fin 2023, le Gouvernement estimait les gains tirés par le régime de la réforme des retraites à 1,2 milliard d'euros d'ici à 2026 et à 3,1 milliards d'euros à l'horizon de 2030, tandis que l'Agirc-Arrco les chiffre à 1 milliard d'euros en 2026 et à 1,8 milliard d'euros en 2030.

Estimation des gains tirés de la réforme des retraites par l'Agirc-Arrco

(en milliards d'euros courants, effet recettes et dépenses)

|

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|

|

Mesures d'âge |

0,1 |

0,8 |

1,3 |

1,8 |

2,6 |

3,4 |

3,9 |

4,5 |

|

Mesures d'accompagnement |

- 0,1 |

- 0,3 |

- 0,5 |

- 0,6 |

- 0,8 |

- 1 |

- 1,2 |

- 1,4 |

|

Total |

0,0 |

0,5 |

0,8 |

1,2 |

1,8 |

2,4 |

2,7 |

3,1 |

Source : Rapport fait au nom de la commission des affaires sociales du Sénat sur le projet de loi de financement de la sécurité sociale pour 2024 par Mme Élisabeth Doineau, rapporteure générale, Mmes Corinne Imbert, Pascale Gruny, M. Olivier Henno, Mmes Marie-Pierre Richer et Chantal Deseyne, rapporteurs (n° 84, 2023-2024), tome II, article 9 ; d'après les données fournies par la direction de la sécurité sociale

Toutefois, plusieurs mesures ont été mises en oeuvre à la suite de l'entrée en vigueur de la réforme par les partenaires sociaux gestionnaires de l'Agirc-Arrco dans le cadre de l'accord national interprofessionnel (ANI) 2023-2026. Celles-ci représenteraient, en 2025, un coût de 500 millions d'euros au titre de la suppression du coefficient de solidarité temporaire et du coefficient majorant de l'Agirc-Arrco28(*) et de 100 millions d'euros au titre de la création de droits à pension supplémentaires en situation de cumul emploi-retraite29(*), comme la réforme des retraites de 2023 l'a permis pour les régimes de base.

Du reste, les partenaires sociaux ont instauré, pour la période 2023-2026, de nouvelles règles de revalorisation des pensions, qui faussent les projections du COR, lesquelles sont basées sur le maintien des règles applicables sur la base de l'ANI 2019-202230(*).

Au total, le régime devrait donc enregistrer un déficit technique de l'ordre de 1,3 milliard d'euros en 2025, de 2,1 milliards d'euros en 2030 et de 0,5 milliard en 2037.

Le régime de la fonction publique de l'État et les régimes spéciaux afficheraient quant à eux de lourds besoins de financement, liés notamment aux déficits du régime de la fonction publique territoriale et hospitalière, géré par la Caisse nationale de retraite des agents des collectivités locales (CNRACL), qui n'est pas, lui, équilibré par l'État.

Projections de solde des principaux régimes

de retraite

réalisées par le COR en 2023

Régime général + FSV

Régimes complémentaires des

salariés du secteur privé (Agirc-Arrco)

et des

commerçants et artisans (RCI) - avant prise en compte

des mesures

prévues par l'ANI 2023-2026

Régimes de fonctionnaires et assimilés

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

b) La réforme des retraites se caractérise par une grande injustice sociale et une particulière inadéquation à la situation de l'emploi en France

(1) La durée de vie à la retraite reculera d'environ six mois sous l'effet de la réforme

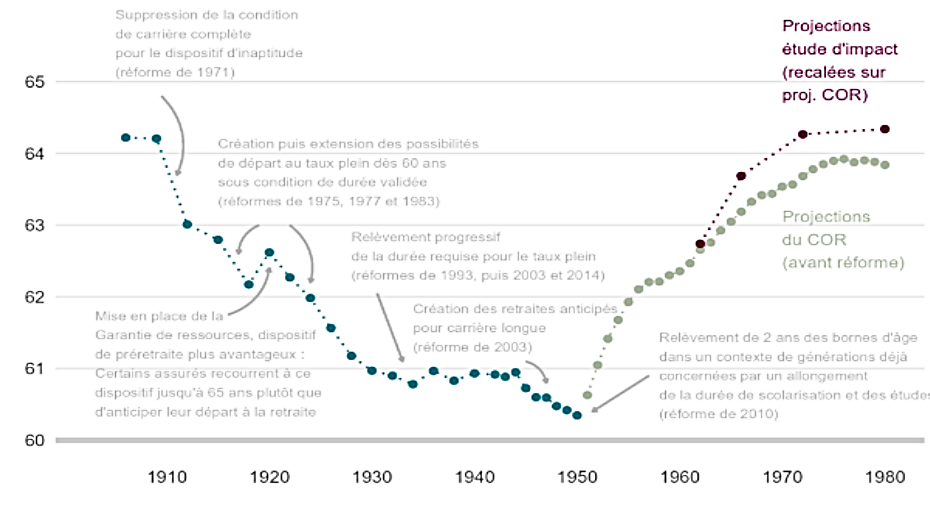

En toute logique, la réforme des retraites de 2023 devrait sensiblement accélérer le relèvement de l'âge conjoncturel de départ31(*) déjà amorcé par les réformes précédentes, le portant de 64,1 à 64,6 ans à l'horizon de 2070.

Projection d'évolution de l'âge conjoncturel de départ à la retraite d'ici à 2070

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

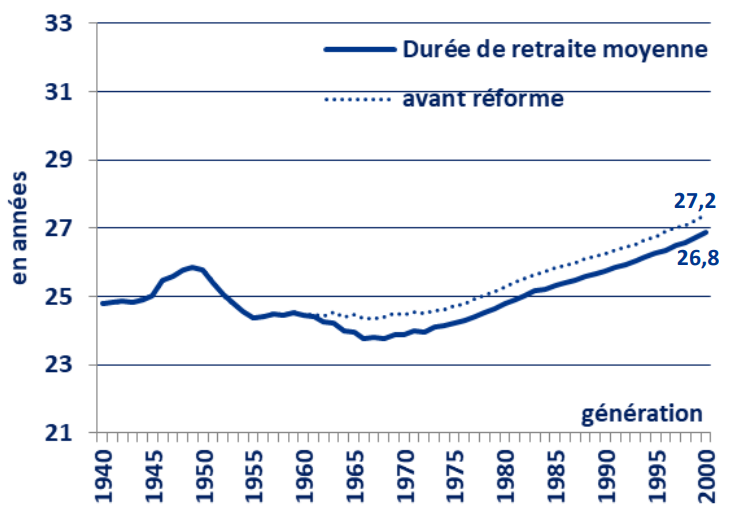

Il en résultera, pour les assurés nés à compter de 1961, une diminution de la durée passée à la retraite, qui devrait être ramenée de 27,2 à 26,8 ans pour la génération 2000.

Projection d'évolution de la durée

moyenne de versement

de la pension de retraite

(en années)

Source : Conseil d'orientation des retraites, d'après la Drees

La rapporteure considère qu'il s'agit d'un recul social majeur, à rebours des avancées obtenues par les travailleurs depuis les années 1970 et des espoirs tirés du progrès social et de l'allongement de l'espérance de vie.

Elle constate d'ailleurs, à ce propos, qu'à compter des générations nées dans les années 1970, l'âge moyen de départ à la retraite devrait revenir au niveau de celui des générations nées avant 1910.

Évolution de l'âge moyen de départ à la retraite par génération

Source : Patrick Aubert et Antoine Bozio, « L'âge de départ à la retraite en perspective historique : un retour sur 50 ans de réformes », billet de blog de l'Institut des politiques publiques, 11 février 2023

Pour rappel, selon la direction de la recherche, des études, de l'évaluation et des statistiques (Drees), l'espérance de vie sans incapacité à la naissance s'établissait, en 2022, à 63,8 ans pour les hommes et à 65,3 ans pour les femmes32(*).

(2) La réforme entraînera une augmentation collatérale des dépenses de prestations autres que les pensions de retraite

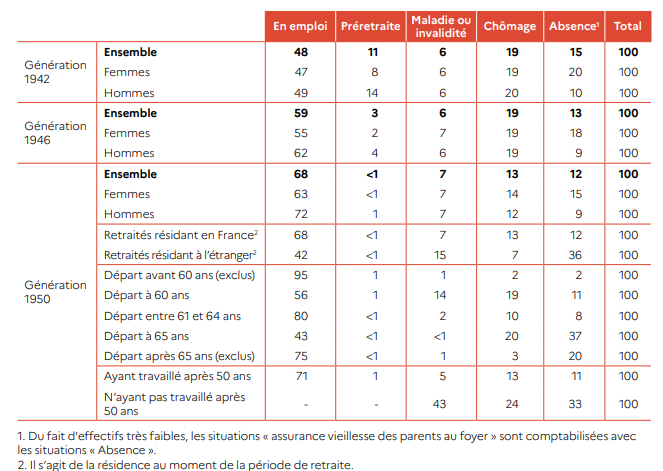

D'après la Drees, un tiers des assurés de la génération 1950 n'était pas en emploi au cours de l'année précédant la liquidation de leurs droits à pension de retraite. De fait, 13 % d'entre eux étaient au chômage, 12 % absents du marché du travail et 7 % en situation de maladie ou d'invalidité.

Situation principale d'activité au cours de l'année précédant la liquidation des droits à retraite pour les générations 1942, 1946 et 1950

Source : Drees, Les retraités et les retraites, édition 2023

Dès lors, un relèvement de l'âge d'ouverture des droits risque logiquement non seulement de prolonger la situation de ces assurés, mais également d'accroître la proportion d'assurés hors de l'emploi, compte tenu de la diminution de la productivité et donc de l'employabilité liée à l'âge, et des conséquences d'un allongement de la durée de la carrière sur la santé des travailleurs.

Ainsi, d'après la direction générale du Trésor, un relèvement de l'âge d'ouverture des droits de 62 à 64 ans au rythme de 3 mois par génération entraînerait, au terme de sa montée en charge, une économie de l'ordre de 0,5 point de PIB, soit environ 13 milliards d'euros, sur le champ du système de retraites, et une augmentation des dépenses de prestations sociales hors retraites de l'ordre de 0,2 point de PIB, soit environ 5 milliards d'euros (à considérer que le cadre réglementaire applicable à ces prestations n'évolue pas, ce qui ne semble pas aujourd'hui être l'objectif du Gouvernement, qui vient de lancer plusieurs réformes), dont :

- 1,8 milliard d'euros de pensions d'invalidité ;

- 1,3 milliard d'euros d'allocations chômage ;

- 970 millions d'euros d'indemnités journalières maladie ;

- 830 millions d'euros de prestations de solidarité - allocation aux adultes handicapés (AAH), allocation de solidarité spécifique (ASS) et revenu de solidarité active (RSA) ;

- et 80 millions d'euros de rentes d'accident du travail et de maladie professionnelle (AT-MP).

Conséquences financières d'un

relèvement de l'âge d'ouverture

des droits à 64 ans

au terme de sa montée en charge

Source : Direction générale du Trésor, Effets d'une mesure d'âge sur le solde des administrations publiques, pour la séance du Conseil d'orientation des retraites du 27 janvier 2022

La réforme de 2023 ne correspond toutefois pas exactement à ce scénario, dans la mesure où elle n'a pas relevé l'âge de départ à taux plein pour invalidité et inaptitude au travail, fixé à 62 ans33(*). En excluant par conséquent l'augmentation des dépenses liées aux pensions d'invalidité, il apparaît que, pour chaque euro de dépenses de retraites économisé sous l'effet d'une telle réforme, 25 centimes d'euro supplémentaires seraient versés au titre des autres prestations sociales.

La rapporteure constate que le Gouvernement semble envisager d'en faire peser la charge sur les intéressés eux-mêmes à travers la réforme annoncée de l'assurance chômage, les réflexions conduites autour de l'allongement du délai de carence en cas d'arrêt-maladie ou encore la suppression de l'ASS.

À la lumière de ces constats, la rapporteure s'en tient aux propos tenus par le Président de la République en 2019 : « (...) Et puis la deuxième raison (de ne pas relever l'âge légal de départ à la retraite), c'est que tant qu'on n'a pas réglé le problème du chômage dans notre pays, franchement, ce serait assez hypocrite de décaler l'âge légal. Je veux dire : quand, aujourd'hui, on est peu qualifié, quand on vit dans une région qui est en difficulté industrielle, quand on est soi-même en difficulté, qu'on a une carrière fracturée, bon courage, déjà, pour arriver à 62 ans »34(*).

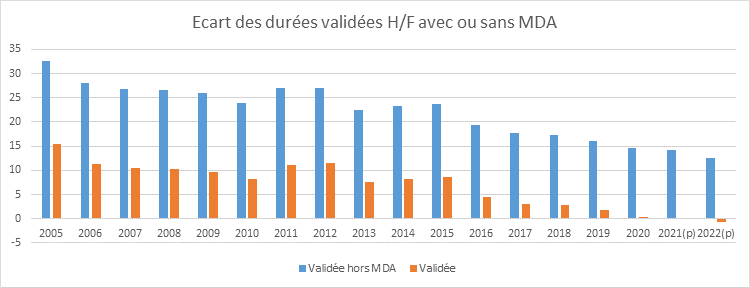

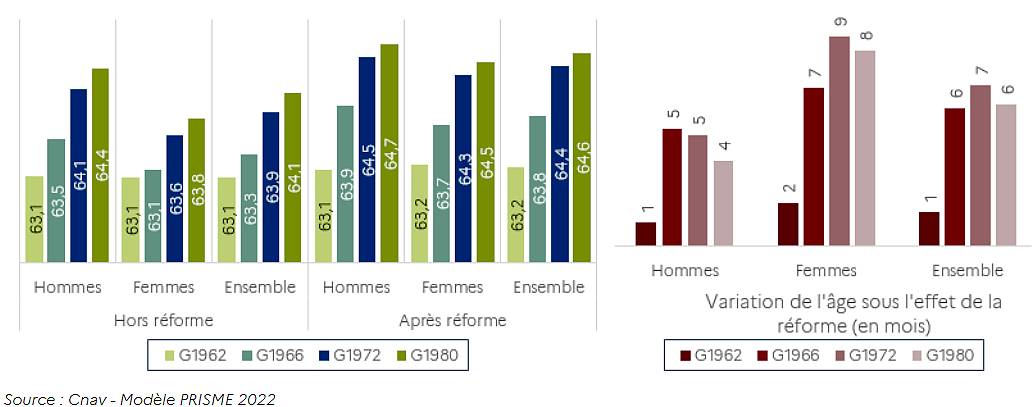

(3) Les femmes seront davantage pénalisées par la réforme que les hommes

Avant la réforme, l'âge moyen de départ en retraite des hommes était plus élevé que celui des femmes, s'établissant à 64,1 ans contre 63,6 ans pour la génération 1972.

De fait, étant les principales bénéficiaires des majorations de durée d'assurance (MDA) accordées au titre de la maternité et de l'éducation des enfants, les femmes atteignaient plus rapidement que les hommes la durée d'assurance requise pour l'obtention du taux plein.

Chez les nouveaux retraités, la durée d'assurance validée par les femmes deviendrait donc légèrement supérieure à celle des hommes.

Écart des durées validées entre hommes et femmes pour les nouveaux retraités, sans et avec majorations de durée d'assurance

Source : Direction de la sécurité sociale, d'après le rapport d'évaluation des politiques de sécurité sociale, annexe 1 (Retraites), édition 2022

Par conséquent, en relevant l'âge légal de départ de deux ans, et malgré la correction à la marge que constitue la surcote parentale35(*), la réforme des retraites pénaliserait davantage les femmes que les hommes, dans la mesure où elle les contraindrait souvent à travailler deux années supplémentaires par rapport à l'âge auquel elles auraient pu liquider leur pension au taux plein, tandis que les hommes devaient déjà travailler au-delà de l'âge légal pour obtenir le taux plein.

Le Gouvernement anticipe ainsi une augmentation de 9 mois de l'âge moyen de départ des femmes de la génération 1972 contre 5 mois pour les hommes de la même génération.

Cette injustice est d'autant plus frappante que les femmes sont de plus en plus fréquemment victimes d'accidents du travail : le nombre de cas a ainsi progressé de 41,6 % chez les femmes entre 2001 et 2019, tandis qu'il a diminué de 27,2 % chez les hommes sur la même période36(*).

Âge moyen de départ à la

retraite avant et après réforme

pour les

générations 1962, 1966, 1972 et 1980

Source : Rapport sur les objectifs et les effets du projet de réforme des retraites, janvier 2023

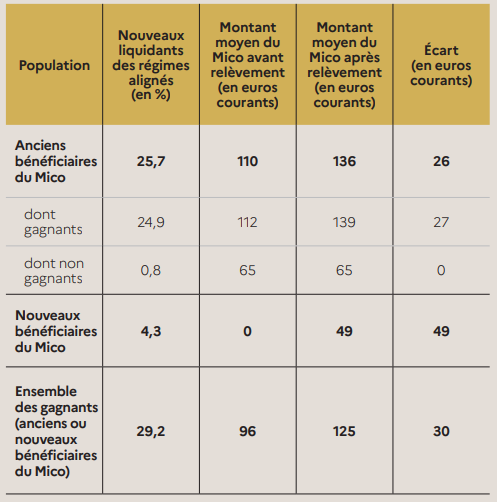

(4) La revalorisation de 100 euros des pensions de retraite les plus faibles ne profite qu'à une infirme partie des assurés

Enfin, l'une des principales mesures d'accompagnement de la réforme, à savoir la revalorisation de 100 euros, pour les pensions prenant effet à compter du 1er septembre 2023, du minimum contributif (MiCo) des régimes alignés et de la pension majorée de référence (PMR) du régime des non-salariés agricoles37(*) et leur indexation sur le Smic plutôt que sur l'inflation38(*), semble loin de donner corps à l'espérance, entretenue par le Gouvernement pendant le débat parlementaire, d'une retraite minimale égale à 1 200 euros par mois.

En effet, seuls les assurés ayant effectué une carrière complète cotisée au niveau du Smic devaient percevoir une majoration de 100 euros, tandis que l'atteinte des 1 200 euros devait découler non seulement de la revalorisation des minima de pension, mais aussi de l'augmentation de la pension de retraite complémentaire résultant du report de l'âge légal de départ.

Effet de la mesure pour un salarié

né en 1961 ayant effectué

une carrière complète

cotisée au niveau du Smic

Source : Rapport sur les objectifs et les effets du projet de réforme des retraites, janvier 2023

En outre, le montant moyen accordé, dans les faits, aux nouveaux retraités du régime général au titre du MiCo n'a progressé que de 30 euros en septembre 202339(*), ce qui correspond à l'augmentation moyenne constatée par la Drees chez les nouveaux retraités de 2024.

Effet du relèvement du MiCo sur les

effectifs de bénéficiaires

et le montant brut mensuel

perçu parmi les nouveaux retraités de 2024

Source : Drees, Études et résultats, « En 2024, la réforme du minimum contributif augmente la pension de 185 000 nouveaux retraités », n° 1297, février 2024

D'autre part, les pensions de retraite personnelles de base du régime général et du régime des salariés agricoles ayant pris effet avant le 31 août 2023 doivent être assorties d'une majoration, dont le montant est fixé à 100 euros pour les assurés justifiant d'une carrière complète cotisée et est réduit au prorata de la durée d'assurance cotisée rapportée à la durée requise pour l'obtention du taux plein en cas de carrière incomplète40(*). La majoration n'est attribuée qu'à condition que le retraité bénéficie du taux plein et qu'il justifie d'une durée minimale d'assurance cotisée, fixée à 120 trimestres.

Bien que cette majoration soit due à compter du 1er septembre 2023, elle peut être versée au plus tard en septembre 2024, avec effet rétroactif au 1er septembre 2023, en raison de difficultés résiduelles d'application dans le cas de certaines catégories d'assurés41(*).

En octobre 2023, seules 500 000 personnes sur 1,7 million de retraités éligibles au régime général avaient perçu cette majoration, pour un montant moyen de 50 euros. Au surplus, à cette date, sur ces 500 000 retraités, seuls 20 000 avaient bénéficié d'une majoration de 100 euros42(*).

La rapporteure regrette vivement qu'une mesure mise en avant par le Gouvernement avec tant de vigueur n'aboutisse finalement qu'à de si modestes résultats.

B. L'article unique de la proposition de loi prévoit donc l'abrogation de la réforme des retraites de 2023

Le présent article vise à abroger la LFRSS pour 2023 (I), en gageant les éventuelles conséquences financières qui en résulteraient pour les organismes de sécurité sociale par la création d'une taxe additionnelle à l'accise sur les tabacs43(*) (II).

II - La position de la commission

A. La position de la rapporteure : des solutions alternatives à cette réforme injuste et brutale existent

La rapporteure, qui déplore le choix du Gouvernement de forcer l'adoption par le Parlement de la LFRSS pour 2023, au mépris des prérogatives de la représentation nationale et de la volonté de débat exprimée par la société et les organisations syndicales, constate que la réforme des retraites n'apparaît pas, un an après sa promulgation, comme la réponse promise à la croissance des déficits du système de retraites.

Elle note en revanche que ses effets délétères sur les conditions de vie des travailleurs, sur les dépenses de prestations sociales autres que les pensions de retraite et sur l'égalité entre les femmes et les hommes face à la retraite se feront, quant à eux, bel et bien sentir au cours des prochaines années.

Il est d'ailleurs paradoxal d'observer qu'alors que le peuple français, ruiné au lendemain de la Seconde Guerre mondiale, a été capable de poser les bases d'un grand système de retraites, son Gouvernement lui impose aujourd'hui, à l'heure où le pays est plus riche que jamais, une telle régression sociale, loin d'être compensée par la création du fonds d'investissement dans la prévention de l'usure professionnelle44(*), doté de 30 millions d'euros en 2023 et de 200 millions d'euros en 2024, des montants bien trop faibles par rapport à l'importance de l'enjeu.

C'est la raison pour laquelle la rapporteure partage l'ambition de la présente proposition de loi et rappelle que la réforme n'est pas la seule réponse envisageable à la dégradation du déficit du système de retraites.

De fait, un relèvement d'un point du taux de la cotisation patronale d'assurance vieillesse se traduirait par un produit estimé par la direction de la sécurité sociale à 6,8 milliards d'euros s'il ne portait que sur l'assiette plafonnée et à 7,7 milliards d'euros s'il était appliqué à l'assiette déplafonnée.

D'autres solutions pourraient également être envisagées, à commencer par l'annulation d'une partie des allègements généraux de cotisations et contributions sociales, qui ont réduit de près de 60 milliards d'euros les recettes de la sécurité sociale en 202245(*) (soit la fourchette basse de l'estimation du coût représenté par les charges administratives pesant sur les entreprises en 201046(*)), ou l'affectation de recettes fiscales supplémentaires au financement du système de retraites. La rapporteure rappelle à ce propos que le Gouvernement a décidé en 2020 d'une diminution des impôts de production à hauteur de plus de 10 milliards d'euros, tandis que le remplacement de l'ISF par l'IFI en 2018 s'est traduit par une perte de ressources d'environ 3 milliards d'euros47(*). En tout état de cause, la création d'une taxe sur les « superprofits », à laquelle la présidente de l'Assemblée nationale s'est récemment dite favorable, devrait être envisagée dans cette perspective.

Enfin, elle rappelle que l'accent doit être mis prioritairement sur le soutien à l'emploi, et en particulier à l'emploi des séniors. De fait, d'après le COR, le rattrapage du taux d'emploi des Pays-Bas, soit une augmentation du taux d'emploi en France de 68 % à 82 %, permettrait de créer 140 milliards d'euros de recettes supplémentaires chaque année.

B. La position de la commission : une réforme insuffisante, mais nécessaire

Après avoir adopté chaque année depuis 2020 un amendement au PLFSS visant à relever l'âge légal de départ à la retraite et à accélérer l'allongement de la durée d'assurance requise pour l'obtention du taux plein, le Sénat a amené le Gouvernement à se rallier à ses préconisations, inspirant très largement la réforme des retraites de 2023, dont il a veillé à atténuer les effets de bord en prévoyant notamment :

- le maintien à 60 ans de l'âge de départ en retraite anticipée pour incapacité permanente pour les assurés justifiant d'un taux d'incapacité permanente au moins égal à 20 %48(*) ;

- la création d'une surcote parentale de 5 %, accordée aux assurés ayant au moins un enfant et atteignant la durée d'assurance requise pour l'obtention du taux plein un an avant l'âge légal de départ en retraite49(*) ;

- ou encore la création d'une pension d'orphelin pour les enfants ayant perdu leurs deux parents avant leurs 21 ans, à hauteur de 54 % de la pension dont bénéficiait ou aurait bénéficié chacun des parents50(*).

Lors de l'examen de la LFRSS pour 2023, la commission avait elle-même alerté le Gouvernement quant à la sous-estimation du déficit du système de retraites à l'horizon de 2030 et jugeait que la réforme « dans son état actuel, ne suffirait donc vraisemblablement pas à ramener le système de retraites à l'équilibre en 2030, date à laquelle son déficit pourrait s'élever à 6 milliards d'euros »51(*).

Il n'en reste pas moins que la dégradation constante de la trajectoire financière du système de retraites anticipée par le COR au cours des prochaines décennies ne permet pas à la commission d'envisager un seul instant l'abrogation d'une réforme devant réduire de 13 milliards d'euros son déficit prévisionnel en 2030, sans même tenir compte de ses effets sur les recettes fiscales et le produit des cotisations sociales autres que les cotisations d'assurance vieillesse.

Du reste, aucune des alternatives proposées à cette dernière ne lui paraît acceptable.

Le relèvement du taux de la cotisation patronale d'assurance vieillesse, s'il n'était pas répercuté sur les salaires - hypothèse inenvisageable en période de forte inflation, tendrait à accroître le coût du travail et fragiliserait encore davantage la compétitivité des entreprises françaises. Il en irait de même de l'annulation d'une partie des allègements généraux et de l'accroissement de la pression fiscale pesant sur les ménages et les entreprises, dont la mise en oeuvre, dans un pays où les prélèvements obligatoires représentent plus de 45 % du PIB, serait très pénalisante pour les employeurs.

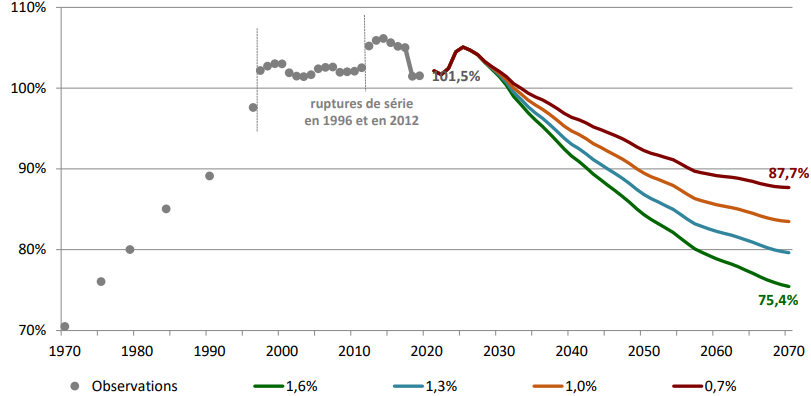

D'autre part, la sous-indexation des pensions, trop souvent présentée comme une mesure de bon sens dans un contexte où l'inflation, sur laquelle sont indexées les pensions, est plus forte que la progression des salaires, ne saurait constituer une réponse appropriée après des années d'inflation faible et de sous-indexation des pensions, et alors que le COR projette un sensible appauvrissement relatif des retraités par rapport aux actifs à l'horizon de 2070.

Projections d'évolution du niveau de vie

moyen des retraités

rapporté à celui de l'ensemble de

la population

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

Enfin, l'abrogation de la réforme des retraites induirait un grand nombre de difficultés pratiques, qu'il paraît peu opportun de susciter. La Cnav estime ainsi qu'elle serait plus complexe que sa mise en oeuvre elle-même sur le plan opérationnel et nécessiterait la mobilisation d'environ 40 000 jours-hommes sur une période de 18 mois pour revenir à la législation en vigueur antérieurement. Au surplus, les droits nouveaux liés, par exemple, à la revalorisation des minima de pension ou au cumul emploi-retraite devraient être annulés, ce qui impliquerait, comme le souligne la Cnav, la mise en place d'un « dispositif très renforcé d'information et d'accompagnement de ses assurés, ainsi qu'une augmentation de ses capacités de traitement des réclamations et contestations ».

Pour l'ensemble de ces raisons, la commission, dans sa majorité, a refusé l'abrogation du PLFRSS pour 2023.

La commission n'a pas adopté cet article.

* 2 Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, septembre 2022.

* 3 La convention EPR, dans le cadre de laquelle l'État équilibre chaque année le régime de la fonction publique de l'État et les régimes spéciaux, correspond à la réglementation actuellement en vigueur.

* 4 Le Gouvernement prévoyant un taux de chômage à 5 % en 2027, tandis que le COR retient une hypothèse de taux de chômage à 7 % en 2032, la période 2028-2032 se caractérise, dans ces projections, par un ralentissement de la croissance entraînant un accroissement artificiel du poids des dépenses de retraites dans le PIB. Comme le précise le COR, « il s'agit là d'un artefact lié à la méthode de projection : rien ne permet d'anticiper que la conjoncture économique sera particulièrement déprimée sur la période 2028-2032 ».

* 5 Emmanuel Macron, « Retrouver notre esprit de conquête pour bâtir une France nouvelle », programme, élection présidentielle des 23 avril et 7 mai 2017.

* 6 Emmanuel Macron, conférence de presse à l'issue du Grand débat national, 25 avril 2019.

* 7 Commission des finances du Sénat, audition de M. Pierre-Louis Bras, président du COR, 14 février 2023.

* 8 La productivité devrait toutefois continuer à croître en parallèle.

* 9 De 1945 à 1987, les pensions étaient indexées sur l'évolution du salaire moyen des assurés. Dans un souci de maîtrise des dépenses publiques, leur revalorisation est effectuée par référence à l'évolution des prix à la consommation depuis 1987. Plusieurs mesures de non-revalorisation ou de revalorisation différenciée ont été mises en oeuvre entre 2018 et 2020.

* 10 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10 ; décret n° 2023-436 du 3 juin 2023 portant application des articles 10 et 11 de la loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 1er.

* 11 Articles L. 161-17-2 et D. 161-2-1-9 du code de la sécurité sociale.

* 12 Article L. 24 du code des pensions civiles et militaires de retraite.

* 13 Loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites, article 20.

* 14 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10 ; article L. 351-8 du code de la sécurité sociale ; article L. 14 bis du code des pensions civiles et militaires de retraite.

* 15 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10.

* 16 Loi n° 2014-40 du 20 janvier 2014 garantissant l'avenir et la justice du système de retraites, article 2.

* 17 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10.

* 18 Article L. 161-17-3 du code de la sécurité sociale ; article L. 13 du code des pensions civiles et militaires de retraite.

* 19 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 11 ; articles L. 351-1-1 et D. 351-1-1 du code de la sécurité sociale.

* 20 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 17 ; articles L. 351-1-4 et D. 351-1-10 du code de la sécurité sociale.

* 21 Régimes du personnel de la Régie autonome des transports parisiens (RATP), des industries électriques et gazières (IEG), des clercs et employés de notaires, de la Banque de France et du Conseil économique, social et environnemental (Cese).

* 22 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 1er.

* 23 Augmentation de 0,12 point du taux de la cotisation patronale d'assurance vieillesse en contrepartie d'une diminution équivalente de celui de la cotisation AT-MP, augmentation d'un point de la cotisation patronale d'assurance vieillesse des agents des fonctions publiques territoriale et hospitalière, augmentation des prélèvements sociaux applicables aux indemnités de rupture du contrat de travail, relèvement à 9 mois par an de la durée de résidence requise pour le bénéfice de l'Aspa.

* 24 Maintien de l'âge de départ à taux plein pour invalidité ou inaptitude au travail à 62 ans, création d'un âge de départ en retraite anticipée pour carrière longue à 63 ans pour les assurés ayant débuté leur activité avant l'âge de 21 ans, revalorisation des minima de pension du régime général et du régime des non-salariés agricoles et des pensions déjà liquidées, création d'une pension d'orphelin et d'une surcote parentale, notamment.

* 25 Rapport fait au nom de la commission des affaires sociales du Sénat sur le projet de loi de financement rectificative de la sécurité sociale pour 2023 par Mme Élisabeth Doineau, rapporteure générale, et M. René-Paul Savary, sénateur (n° 375, 2022-2023).

* 26 Fiches d'évaluation préalable des articles du PLFRSS pour 2023.

* 27 Cette révision vise à tenir compte, notamment, des effets de la réforme sur la population active au-delà de 2027 et des tensions inflationnistes.

* 28 Depuis 2019, le montant de la pension des retraités qui n'ont pas reporté la liquidation de leur pension d'au moins un an à compter de la date à laquelle ils étaient éligibles à une pension à taux plein est minoré de 10 % pendant trois ans, tandis que le montant de la pension des retraités qui ont reporté la liquidation de leur pension d'au moins deux ans à compter de cette même date est majoré de 10 % par année supplémentaire pendant un an. Le coefficient de solidarité a été supprimé pour les assurés dont la pension prend effet à compter du 1er décembre 2023 et le sera, pour ceux dont la pension a pris effet antérieurement à cette date, à compter du 1er avril 2024. Le coefficient majorant, quant à lui, a été supprimé pour les assurés nés à compter du 1er septembre 1961 et dont la pension de base prend effet à compter du 1er décembre 2023.

* 29 Les assurés en cumul emploi-retraite intégral, c'est-à-dire ceux qui ont liquidé leur pension à taux plein à partir de l'âge légal de départ, s'ouvrent des droits à pension supplémentaires dans la limite du plafond annuel de la sécurité sociale (46 368 euros en 2024) à compter du 1er janvier 2024.

* 30 Les pensions servies par l'Agirc-Arrco ont été revalorisées à hauteur de 4,9 % au 1er novembre 2023, soit le niveau de l'inflation annuelle, tandis que l'ANI 2019-2022 prévoyait une indexation des pensions sur l'évolution du salaire moyen par tête (SMPT) diminuée d'un facteur de soutenabilité de 1,16 % entre 2023 et 2033. De 2024 à 2026, la revalorisation annuelle correspondra au taux d'inflation diminué d'un facteur de soutenabilité de 0,40 point, le conseil d'administration disposant de la faculté de ne pas appliquer ce dernier.

* 31 L'âge conjoncturel de départ à la retraite correspond à l'âge moyen de départ pour une génération fictive qui aurait, à chaque âge, la même proportion de retraités que celle observée au cours d'une année donnée.

* 32 Drees, Études et résultats, « L'espérance de vie sans incapacité à 65 ans est de 11,8 ans pour les femmes et de 10,2 ans pour les hommes en 2022 », n° 1290, décembre 2023.

* 33 Articles L. 351-1-5 et D. 351-1-14 du code de la sécurité sociale.

* 34 Emmanuel Macron, conférence de presse à l'issue du Grand Débat national, 25 avril 2019.

* 35 La surcote parentale permet aux assurés ayant au moins un enfant et atteignant la durée d'assurance requise pour l'obtention du taux plein un an avant l'âge légal de départ en retraite de bénéficier d'une majoration de 5 % du montant de leur pension en contrepartie de l'année travaillée entre l'atteinte de la durée d'assurance requise et celle de l'âge légal (article L. 351-1-2-1 du code de la sécurité sociale).

* 36 Rapport d'information fait au nom de la délégation aux droits des femmes et à l'égalité des chances entre les hommes et les femmes du Sénat sur la santé des femmes au travail par Mmes Laurence Cohen, Annick Jacquemet, Marie-Pierre Richer et Laurence Rossignol, sénatrices (n° 780, 2022-2023), d'après l'Agence nationale pour l'amélioration des conditions de travail (Anact), Photographie statistique de la sinistralité au travail en France selon le sexe entre 2001 et 2019, juin 2022.

* 37 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 18 ; décret n° 2023-754 du 10 août 2023 portant application des articles 18 et 25 de la loi du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023 relatifs à la revalorisation des minima de pension, à la pension d'orphelin, à l'allocation de solidarité aux personnes âgées et à l'assurance vieillesse des aidants, articles 1er et 2 ; articles L. 351-10 et D. 351-2-1 du code de la sécurité sociale ; articles L. 732-110 et D. 732-111 du code rural et de la pêche maritime.

* 38 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 18 ; article L. 351-10 du code de la sécurité sociale ; article L. 732-54-2 du code rural et de la pêche maritime.

* 39 Commission des affaires sociales du Sénat, audition de MM. Éric Blachon, président, et Renaud Villard, directeur général de la Cnav, 25 octobre 2023.

* 40 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 18 ; décret n° 2023-754 du 10 août 2023 portant application des articles 18 et 25 de la loi du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023 relatifs à la revalorisation des minima de pension, à la pension d'orphelin, à l'allocation de solidarité aux personnes âgées et à l'assurance vieillesse des aidants, article 3.

* 41 Les dossiers déposés avant 2010 auprès de certaines caisses de retraite n'ont pas été numérisés, ce qui complexifie l'identification des bénéficiaires potentiels de la mesure.

* 42 Commission des affaires sociales du Sénat, audition de MM. Éric Blachon, président, et Renaud Villard, directeur général de la Cnav, 25 octobre 2023.

* 43 Chapitre IV du titre Ier du livre III du code des impositions sur les biens et services.

* 44 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 17 ; article L. 221-1-5 du code de la sécurité sociale ; décret n° 2023-759 du 10 août 2023 relatif au fonds d'investissement dans la prévention de l'usure professionnelle et au compte professionnel de prévention.

* 45 Rapport fait au nom de la commission des affaires sociales du Sénat sur le projet de loi de financement de la sécurité sociale pour 2024 par Mme Élisabeth Doineau, rapporteure générale, Mmes Corinne Imbert, Pascale Gruny, M. Olivier Henno, Mmes Marie-Pierre Richer et Chantal Deseyne, rapporteurs (n° 84, 2023-2024).

* 46 Rapport d'information fait au nom de la délégation aux entreprises du Sénat relatif à la simplification des règles et normes applicables aux entreprises par MM. Gilbert-Luc Devinaz, Jean-Pierre Moga et Olivier Rietmann, sénateurs, d'après l'OCDE, « Mieux légiférer en Europe : France », 2010.

* 47 Rapport fait au nom de la commission des affaires sociales du Sénat sur la proposition de loi visant à créer une garantie à l'emploi pour les chômeurs de longue durée, dans des activités utiles à la reconstruction écologique et au développement du lien social, par M. Jean-Luc Fichet, sénateur (n° 505, 2021-2022).

* 48 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 17 ; article L. 351-1-4 du code de la sécurité sociale.

* 49 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 11 ; article L. 351-1-2-1 du code de la sécurité sociale.

* 50 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 18 ; article L. 358-1 du code de la sécurité sociale.

* 51 Rapport fait au nom de la commission des affaires sociales du Sénat sur le projet de loi de financement rectificative de la sécurité sociale pour 2023 par Mme Élisabeth Doineau, rapporteure générale, et M. René-Paul Savary, sénateur (n° 375, 2022-2023).