TROISIÈME PARTIE :

LES CRÉDITS DU

COMPTE DE CONCOURS FINANCIERS « AVANCES AUX COLLECTIVITÉS

TERRITORIALES »

Les crédits présentés dans le projet de loi de finances pour 2024 au titre du compte de concours financiers « Avances aux collectivités territoriales » s'élèvent à 132,4 milliards d'euros en AE et en CP soit une hausse de 6,1 % par rapport à la LFI 2023.

Évolution des crédits du CCF

« Avances aux collectivités territoriales »

entre la LFI 2023 et le PLF 2024

(en euros)

Source : commission des finances du Sénat à partir du PLF 2024

Le compte de concours financiers retrace essentiellement le produit des impositions locales versé par douzième aux collectivités territoriales et, plus à la marge, le versement et remboursement d'avances de l'État aux collectivités. Il est composé de trois sections :

- une section relative au versement et au remboursement des avances de trésorerie aux collectivités, établissements publics et à la Nouvelle-Calédonie (programme 832) ;

- une section relative au versement des avances mensuelles sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes (programme 833) ;

- une section relative aux avances remboursables de droits de mutation à titre onéreux (DMTO) (programme 834). En effet, dans le cadre de la réponse à la crise sanitaire, la troisième loi de finances rectificative pour 2020 a créé une section supplémentaire concernant les avances remboursables de DMTO destinées à soutenir les départements, la métropole de Lyon et la Ville de Paris affectés par les conséquences économiques de l'épidémie de covid- 198(*).

Ce programme temporaire visait à soutenir les collectivités confrontées à une perte de recettes des DMTO en raison du ralentissement de l'activité en 2020 lié aux mesures d'endiguement sanitaire mises en oeuvre afin de lutter contre l'épidémie de Covid- 19.

Il avait alors été doté de 2 milliards d'euros en AE et CP en 2020 et de 700 millions d'euros en 2021 à partir d'une estimation de baisse des DMTO de 25 %.

In fine, seules quatre collectivités ont réellement été éligibles au dispositif de l'article 25 de la troisième loi de finances rectificative pour 2020 (la collectivité européenne d'Alsace, la ville de Paris, les départements de l'Essonne et de Guadeloupe) pour un total d'avances de 54 934 712 euros. Au 1er octobre 2023, les remboursements restant à effectuer s'élèvent à 25 945 579 euros. En effet, en application du 2° de l'article 25 précité, ces avances doivent faire l'objet d'un remboursement par chaque collectivité territoriale bénéficiaire, sur une période de trois ans, à compter de l'année suivant celle au cours de laquelle le montant de ses recettes fiscales a été égal ou supérieur à celui constaté en 2019.

Dès lors, ce programme 834 enregistre encore en recettes les remboursements effectués par les collectivités et a vocation à perdurer jusqu'à la fin des remboursements, soit jusqu'à fin 2024.

Avec des recettes prévisionnelles pour 2024 de 130 milliards d'euros pour des dépenses estimées à 132,4 milliards d'euros, le déficit pour 2024 de ce compte d'avances s'établirait à 2,4 milliards d'euros soit 349 millions de plus que le déficit prévisionnel affiché en LFI 2023.

Le déficit 2023 résulte essentiellement de trois phénomènes :

- le bouclier tarifaire sur l'électricité qui a pour effet de maintenir les recettes de l'accise sur l'électricité au seuil plancher européen alors que la dépense en face est demeurée stable, ce qui génère un solde négatif de 1,8 milliard d'euros ;

- la prise en charge par le compte 833 des écarts constatés, pour les impositions sur rôle, entre le produit d'impôt voté et le recouvrement effectif afin d'assurer aux collectivités des recettes égales au produit voté ;

- les droits d'accise sur l'énergie (ex TICPE) qui engendrent un solde structurellement déficitaire du fait de l'activation de la garantie du droit à compensation, dans la mesure où le produit des fractions affectées au financement du RMI/RSA reste inférieur au droit à compensation (DAC) des départements.

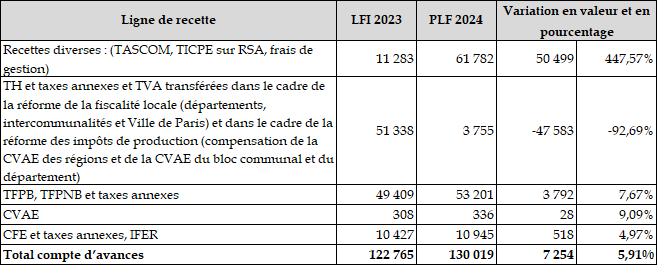

Évolution des recettes du compte d'avances entre 2023 et 2024

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires (TASCOM : taxe sur les surfaces commerciales - TICPE : taxe intérieure de consommation sur les produits énergétiques - TH : taxe d'habitation - CVAE : cotisation sur la valeur ajoutée des entreprises - TFPB : taxe foncière sur les propriétés bâties - TFPNB : taxe foncière sur les propriétés non bâties - CFE : cotisation foncière des entreprises - IFER : imposition forfaitaire des entreprises de réseaux)

I. L'ÉVOLUTION DES CRÉDITS ALLOUÉS AU PROGRAMME 833 : L'IMPACT DES RÉFORMES DE LA FISCALITÉ LOCALE

Le programme 833 se compose de 4 actions ayant toutes pour objectif le versement, par douzième, des avances des produits issus de la fiscalité locale directe, des compensations ou des frais de gestion de certains impôts locaux.

En PLF 2024, les crédits du programme enregistrent une hausse de 6,1 % par rapport à la LFI 2023 soit 7,6 milliards d'euros et s'établissent à 134,4 milliards d'euros en AE et CP. Cette évolution résulte essentiellement de la hausse de l'action 1 à hauteur de 7,4 milliards d'euros et, dans une moindre mesure de l'action 4 à hauteur de 116,6 millions d'euros et de l'action 3 à hauteur de 85,6 millions d'euros. L'action 2 enregistre, pour sa part, une baisse de 18,6 millions d'euros.

Évolution des crédits du programme 833 entre la LFI 2023 et le PLF 2024

(en euros)

Source : commission des finances du Sénat à partir du PLF 2024

A. UNE AUGMENTATION DES AVANCES SUR LE MONTANT DES IMPOSITIONS LOCALES EN RAISON DU DYNAMISME DES NOUVELLES RESSOURCES DES COLLECTIVITÉS À LA SUITE DES RÉFORMES DE LA FISCALITÉ LOCALE

1. Une évolution du périmètre de l'action 1 qui tient compte des nouvelles ressources des collectivités à la suite des différentes réformes de la fiscalité locale

L'action 1 du programme 833 permet de garantir aux collectivités territoriales le versement, par l'État, des avances sur le montant des impositions directes locales leur revenant. Il s'agit, pour les plus importantes, de :

- la taxe foncière sur les propriétés bâties (TFPB) ;

- la taxe foncière sur les propriétés non bâties (TFPNB) ;

- la taxe d'habitation (TH) : depuis 2021, seule la taxe d'habitation sur les résidences secondaires transite par le compte d'avance consécutivement à la suppression de la taxe d'habitation sur les résidences principales ;

- la taxe d'enlèvement des ordures ménagères (TEOM) ;

- la cotisation foncière des entreprises (CFE) ;

- l'imposition forfaitaire des entreprises de réseau (IFER) ;

- la taxe sur les surfaces commerciales (TASCOM).

Par ailleurs, depuis 2021, ces avances incluent également l'abondement de l'État du mécanisme correcteur9(*) ainsi que les fractions de TVA compensatrices des pertes :

- de taxe d'habitation sur les résidences principale pour les EPCI à fiscalité propre et la Ville de Paris découlant de la suppression de cette dernière ;

- de taxe foncière sur les propriétés bâties des établissements industriels découlant de la réforme des impôts de production pour les départements ;

- de cotisation sur la valeur ajoutée des entreprises pour les régions découlant également de la réforme des impôts de production.

À compter de 2022, ces avances intègrent également la part départementale de la taxe intérieure sur la consommation finale d'électricité (TICFE) conformément à la réforme des taxes locales sur l'électricité instituée par l'article 54 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

Enfin, à compter de 2023, la suppression progressive de la CVAE est compensée aux collectivités territoriales (communes, intercommunalités et départements) à travers l'affectation d'une fraction de TVA qui intègre également l'action 1 du programme 833.

2. L'impact des réformes de la fiscalité locale sur les crédits de l'action 1

En PLF 2024, l'action 1 du programme est évaluée à 125,6 milliards d'euros en AE et CP soit une augmentation de 6,3 % par rapport à la LFI 2023, représentant 7,4 milliards d'euros.

Cette hausse fait suite à celle déjà constatée en 2023 et résulte de la modification du panier de ressources des collectivités à la suite des différentes réformes de la fiscalité locale.

En effet, la suppression totale de la taxe d'habitation sur les résidences principales à compter de 2021, la réforme des impôts de production et la suppression de la CVAE ont été essentiellement compensées par l'affectation aux collectivités d'une fraction de TVA et par la mise en place de prélèvements sur recettes (notamment au titre de la compensation de la réduction de 50 % des valeurs locatives de TFPB et de CFE des locaux industriels).

Aussi, en raison du dynamisme de ces différents mécanismes de compensation (à titre d'exemple, entre 2023 et 2024, le prélèvement sur les recettes de l'État au titre de la compensation de la réduction de 50 % des valeurs locatives de TFPB et de CFE des locaux industriels augmente de 192 millions d'euros passant de 3 825 millions d'euros à 4 017 millions d'euros en raison du dynamisme des bases de ces impositions), ou encore du dynamisme des fractions de TVA affectée aux collectivités sur un périmètre de plus en plus étendu, notamment dans un contexte inflationniste, les avances par douzième aux collectivités locales ont augmenté de 3,6 milliards d'euros en 2022, de 10,3 milliards d'euros en 2023 et continuent mécaniquement leur croissance en 2024.

Cette action représente, de manière stable, 95 % des crédits du programme 833.

* 8 Article 25 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 9 Mis en place dans le cadre de la suppression de la taxe d'habitation et bénéficiant aux communes dont la perte de recettes est supérieure aux recettes transférées.