- L'ESSENTIEL

- AVANT PROPOS

- PREMIÈRE PARTIE :

LES COLLECTIVITÉS TERRITORIALES FACE À DES DÉPENSES EXCEPTIONNELLES EN 2024

- I. UNE BAISSE ATTENDUE DE LA DYNAMIQUE DES RECETTES

EN 2023 ET 2024 QUI INTERROGE SUR LE SYSTÈME DE FINANCEMENT DES

COLLECTIVITÉS TERRITORIALES

- A. DES RECETTES 2023 ET 2024 MOINS DYNAMIQUES QU'EN

2022

- B. CETTE ÉVOLUTION REND NÉCESSAIRE

UNE RÉFLEXION GLOBALE SUR UN SYSTÈME DE FINANCEMENT DES

COLLECTIVITÉS UNANIMEMENT CONTESTÉ

- 1. Une érosion de l'autonomie fiscale des

collectivités et une dépendance croissante à des

ressources qu'elles ne maitrisent pas

- 2. Une dépendance accrue à la TVA

- 3. Des ressources de plus en plus

décolérées des compétences des collectivités

- 4. Une imprévisibilité des ressources

préjudiciables aux décisions d'investissement

- 1. Une érosion de l'autonomie fiscale des

collectivités et une dépendance croissante à des

ressources qu'elles ne maitrisent pas

- A. DES RECETTES 2023 ET 2024 MOINS DYNAMIQUES QU'EN

2022

- II. PARALLÈLEMENT À LA MOINDRE

DYNAMIQUE DE LEURS RECETTES, LES COLLECTIVITÉS DEVRONT, EN 2024, FAIRE

FACE À UNE HAUSSE DE LEURS DÉPENSES

- A. UNE INFLATION ET UN CONTEXTE ÉCONOMIQUE

QUI PÈSENT TOUJOURS SUR LES DÉPENSES DE FONCTIONNEMENT DES

COLLECTIVITÉS

- B. EN SUS DE LA HAUSSE DE LEURS DÉPENSES DE

FONCTIONNEMENT, LES COLLECTIVITÉS DEVRONT FAIRE FACE À DES MURS

D'INVESTISSEMENT DANS LES ANNÉES À VENIR

- 1. Le défi de la transition

écologique : un mur d'investissement de près de

40 milliards d'euros d'ici 2030

- 2. Des dépenses d'investissement à

venir pour les transports : un choc de l'ordre de 60 milliards d'ici

2030

- 3. Des investissements nécessaires pour la

reconstruction des bâtiments et équipements publics

détruits ou endommagés durant les émeutes de

juillet 2023

- 1. Le défi de la transition

écologique : un mur d'investissement de près de

40 milliards d'euros d'ici 2030

- A. UNE INFLATION ET UN CONTEXTE ÉCONOMIQUE

QUI PÈSENT TOUJOURS SUR LES DÉPENSES DE FONCTIONNEMENT DES

COLLECTIVITÉS

- III. POUR ACCOMPAGNER LES COLLECTIVITÉS

DANS LE FINANCEMENT DE LA TRANSITION ÉCOLOGIQUE ET DE LA RECONSTRUCTION,

LE GOUVERNEMENT A PRÉVU PLUSIEURS DISPOSITIFS

- A. DES DOTATIONS D'INVESTISSEMENT AYANT VOCATION

À ACCOMPAGNER LA TRANSITION ÉCOLOGIQUE DES COLLECTIVITÉS

- B. DES MESURES DE SOUTIEN POUR FINANCER LA

RECONSTRUCTION À LA SUITE DES RÉCENTES VIOLENCES URBAINES

- 1. Les facilités de financement

prévues par la loi relative à l'accélération de la

reconstruction des bâtiments dégradés ou démolis au

cours des violences urbaines survenues du 27 juin au

5 juillet 2023

- 2. La création d'un fonds

dédié sur le programme 122 de la mission

« Relations avec les collectivités

territoriales »

- 1. Les facilités de financement

prévues par la loi relative à l'accélération de la

reconstruction des bâtiments dégradés ou démolis au

cours des violences urbaines survenues du 27 juin au

5 juillet 2023

- A. DES DOTATIONS D'INVESTISSEMENT AYANT VOCATION

À ACCOMPAGNER LA TRANSITION ÉCOLOGIQUE DES COLLECTIVITÉS

- I. UNE BAISSE ATTENDUE DE LA DYNAMIQUE DES RECETTES

EN 2023 ET 2024 QUI INTERROGE SUR LE SYSTÈME DE FINANCEMENT DES

COLLECTIVITÉS TERRITORIALES

- DEUXIÈME PARTIE :

LES CRÉDITS DE LA MISSION « RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES »

- I. LES CRÉDITS DU PROGRAMME 119

« CONCOURS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES ET

À LEURS GROUPEMENTS »

- A. UNE HAUSSE DES DOTATIONS D'INVESTISSEMENT AU

BLOC COMMUNAL (ACTION 1) ALORS QUE LES DOTATIONS D'INVESTISSEMENT AUX

DÉPARTEMENTS RESTENT STABLES (ACTION 3)

- 1. Les dotations de soutien aux projets des

communes et de leurs groupements en hausse sous l'effet du renforcement de la

dotation pour les titres sécurisés et de la réforme de la

dotation de biodiversité

- 2. Une stabilité en AE des autres dotations

d'investissement au bloc communal

- a) La dotation d'équipement des territoires

ruraux (DETR)

- b) La dotation de soutien à

l'investissement local (DSIL)

- c) La dotation politique de la ville (DPV)

- d) Focus sur le plan « Marseille en

grand »

- e) En dehors de quelques mouvements exceptionnels,

les dotations d'investissement au bloc communal sont stables depuis 2019

- f) Le poids de la DTER et de la DSIL dans le total

des dotations au bloc communal et l'analyse de leur exécution

- a) La dotation d'équipement des territoires

ruraux (DETR)

- 3. La dotation de soutien aux projets des

départements est stable comme celles du bloc communal

- 1. Les dotations de soutien aux projets des

communes et de leurs groupements en hausse sous l'effet du renforcement de la

dotation pour les titres sécurisés et de la réforme de la

dotation de biodiversité

- B. LA DOTATION DE SOUTIEN À

L'INVESTISSEMENT LOCAL EXCEPTIONNELLE : UNE LENTE DÉCRUE

PRÉVISIONNELLE DES CP APRÈS LE PIC DE 2022 (ACTION 9)

- C. L'ÉVOLUTION DES DOTATIONS

GÉNÉRALES DE DÉCENTRALISATION (ACTIONS 2, 4, 5 ET

6) : UNE STABILITÉ GLOBALE QUI MASQUE DES DIFFÉRENCES ENTRE

LES CATÉGORIES DE COLLECTIVITÉS ET QUI INTÈGRE LA HAUSSE

DES CONCOURS PARTICULIERS POUR RÉPONDRE À UNE DÉCISION DU

CONSEIL CONSTITUTIONNEL

- 1. La stabilité des dotations de

décentralisation des communes et des départements (actions 2

et 4)

- 2. La baisse notable de la dotation de

décentralisation des régions à la suite de la non

reconduction de la dotation exceptionnelle pour 2022 et 2023 (action 5)

- 3. Une hausse de la dotation « concours

particuliers » (action 6) : conséquence de la

décision du Conseil Constitutionnel sur les modalités de calcul

du coefficient correcteur

- 1. La stabilité des dotations de

décentralisation des communes et des départements (actions 2

et 4)

- A. UNE HAUSSE DES DOTATIONS D'INVESTISSEMENT AU

BLOC COMMUNAL (ACTION 1) ALORS QUE LES DOTATIONS D'INVESTISSEMENT AUX

DÉPARTEMENTS RESTENT STABLES (ACTION 3)

- II. LES CRÉDITS DU PROGRAMME 122

« CONCOURS SPÉCIFIQUES ET ADMINISTRATION »

- A. UNE BAISSE NOTABLE DES SUBVENTIONS

EXCEPTIONNELLES ESSENTIELLEMENT EN RAISON DE L'EXTINCTION PROGRESSIVE DU FONDS

DE RECONSTRUCTION À LA SUITE DE LA TEMPÊTE ALEX

(ACTION 1)

- 1. Des financements pour la reconstruction

à la suite de la tempête Alex qui s'amenuisent

- 2. L'extinction de la subvention pour travaux

divers d'intérêt local (réserve parlementaire)

- 3. De nouvelles mesures de soutien aux élus

locaux

- 4. La création d'un fonds pour la

reconstruction à la suite des violences urbaines de juin 2023

- 1. Des financements pour la reconstruction

à la suite de la tempête Alex qui s'amenuisent

- B. LES DÉPENSES INFORMATIQUES DE LA DGCL DE

NOUVEAU COUVERTES PAR LE PRÉSENT PROGRAMME, GÉNÉRANT UNE

NOUVELLE HAUSSE DES CRÉDITS DE L'ACTION 2

- C. LA REVALORISATION ANNUELLE DE LA DOTATION

GLOBALE DE COMPENSATION VERSÉE À LA NOUVELLE-CALÉDONIE

(ACTION 4)

- A. UNE BAISSE NOTABLE DES SUBVENTIONS

EXCEPTIONNELLES ESSENTIELLEMENT EN RAISON DE L'EXTINCTION PROGRESSIVE DU FONDS

DE RECONSTRUCTION À LA SUITE DE LA TEMPÊTE ALEX

(ACTION 1)

- I. LES CRÉDITS DU PROGRAMME 119

« CONCOURS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES ET

À LEURS GROUPEMENTS »

- TROISIÈME PARTIE :

LES CRÉDITS DU COMPTE DE CONCOURS FINANCIERS « AVANCES AUX COLLECTIVITÉS TERRITORIALES »

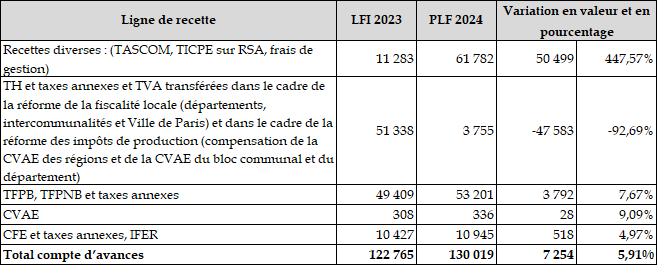

- I. L'ÉVOLUTION DES CRÉDITS

ALLOUÉS AU PROGRAMME 833 : L'IMPACT DES RÉFORMES

DE LA FISCALITÉ LOCALE

- A. UNE AUGMENTATION DES AVANCES SUR LE MONTANT DES

IMPOSITIONS LOCALES EN RAISON DU DYNAMISME DES NOUVELLES RESSOURCES DES

COLLECTIVITÉS À LA SUITE DES RÉFORMES DE LA

FISCALITÉ LOCALE

- B. UNE HAUSSE DES AVANCES AUX DÉPARTEMENTS

SUR LES FRAIS DE GESTION DE LA TAXE FONCIÈRE SUR LES

PROPRIÉTÉS BÂTIES (TFPB) ÉGALEMENT DUE AU DYNAMISME

DE LA TFPB

- C. LA HAUSSE DES AVANCES AUX RÉGIONS QUI

S'EXPLIQUE PAR LE DYNAMISME DE LA CFE

- D. UNE BAISSE DE LA COMPENSATION AUX

DÉPARTEMENTS DU RSA SOCLE EN RAISON DE LA RECENTRALISATION DU RSA DU

DÉPARTEMENT DE L'ARIÈGE

- A. UNE AUGMENTATION DES AVANCES SUR LE MONTANT DES

IMPOSITIONS LOCALES EN RAISON DU DYNAMISME DES NOUVELLES RESSOURCES DES

COLLECTIVITÉS À LA SUITE DES RÉFORMES DE LA

FISCALITÉ LOCALE

- II. UN MAINTIEN DES CRÉDITS PRÉVUS

AU TITRE DES AVANCES AUX COLLECTIVITÉS, AUX ÉTABLISSEMENTS

PUBLICS ET À LA NOUVELLE-CALÉDONIE MALGRÉ UNE ABSENCE

D'UTILISATION DE CES CRÉDITS DEPUIS PLUSIEURS ANNÉES

(PROGRAMME 832)

- I. L'ÉVOLUTION DES CRÉDITS

ALLOUÉS AU PROGRAMME 833 : L'IMPACT DES RÉFORMES

DE LA FISCALITÉ LOCALE

- LES MODIFICATIONS CONSIDÉRÉES COMME

ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE

L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

- EXAMEN DES ARTICLES RATTACHÉS

- ARTICLE 56

Répartition de la dotation globale de fonctionnement

- ARTICLE 56 bis

(nouveau)

Faculté pour les établissements publics territoriaux de la Métropole du Grand Paris de verser des fonds de concours à leurs communes membres

- ARTICLE 57

Réforme de la dotation de soutien aux communes pour la protection

de la biodiversité et pour la valorisation des aménités rurales

- ARTICLE 58

Modalités de répartition de la dotation pour les titres sécurisés

- ARTICLE ADDITIONNEL APRÈS

L'ARTICLE 58 (nouveau)

Obligation de consultation des présidents de conseil départemental sur l'octroi de la dotation de soutien à l'investissement des départements

- ARTICLE 59

Réforme de la dotation particulière relative aux conditions d'exercice

des mandats locaux

- ARTICLE 60 (nouveau)

Modalités de calcul du prélèvement sur recettes de l'État

en faveur des communes nouvelles

- ARTICLE 61 (nouveau)

Stabilisation du schéma de financement de la Métropole du Grand Paris

- ARTICLE 62 (nouveau)

Compensation financière pour le transfert au bloc communal du pouvoir de police sur la publicité extérieure

- ARTICLE 56

- EXAMEN EN COMMISSION

- LA LOI EN CONSTRUCTION

|

N° 128 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES COMPTE DE CONCOURS FINANCIERS : AVANCES AUX COLLECTIVITÉS TERRITORIALES |

|

Rapporteur spécial et

Rapporteure spéciale : M. Stéphane SAUTAREL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

L'ESSENTIEL

La mission « Relations avec les collectivités territoriales » est composée de deux programmes : le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » et le programme 122 « Concours spécifiques et administration ».

Les crédits de cette mission représentent 8 % des concours financiers de l'État aux collectivités et 4 % du total des transferts financiers.

Décomposition des transferts financiers de l'État aux collectivités territoriales dans le PLF 2024

Source : direction du budget

Les articles 56 à 62 du projet de loi de finances pour 2024 sont rattachés à cette mission, compte tenu du texte considéré comme adopté par l'Assemblée nationale en première lecture.

I. UNE BAISSE DES CRÉDITS DE LA MISSION QUI S'EXPLIQUE PAR L'EXTINCTION DE PLUSIEURS DISPOSITIFS EXCEPTIONNELS DANS UN CONTEXTE DE STABILITÉ DES DOTATIONS PERENNES

En projet de loi de finances pour 2024 (PLF), les crédits de la mission « Relations avec les collectivités territoriales » s'établissent à 4 360,1 millions d'euros en autorisations d'engagement (AE) et à 4 275,8 millions d'euros en crédits de paiement (CP) soit une baisse, respectivement, de 0,9 % et 4,73 %.

Cette diminution porte à hauteur de 1,5 million d'euros sur les AE du programme 119 et de 38,1 millions d'euros sur les AE du programme 122.

Elle s'explique essentiellement, pour les deux programmes de la mission, par l'extinction prévue de certains dispositifs exceptionnels et ne remet pas en cause la stabilité, depuis plusieurs années, des dotations d'investissement.

Évolution des crédits de la mission « Relations avec les collectivités territoriales »

(en euros)

Source : commission des finances du Sénat à partir du PLF 2024

A. LE PROGRAMME 119 « CONCOURS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES ET À LEURS GROUPEMENTS » MARQUÉ PAR UNE STABILITÉ DES DOTATIONS D'INVESTISSEMENT ET DOTATIONS GÉNÉRALES DE DÉCENTRALISATION

Entre la LFI 2023 et le PLF 2024, les crédits du programme 119 enregistrent une quasi-stabilité en AE et une baisse de 3,15 % en CP soit 132,1 millions d'euros.

Les dotations de soutien aux projets des communes et de leurs groupements enregistrent une hausse sous l'effet du renforcement de la dotation pour les titres sécurisés (DTS) et de la réforme de la dotation de biodiversité.

En effet, face à une demande de délivrance de cartes d'identité et de passeports toujours en forte progression en 2023, le projet de loi de fin de gestion pour 2023 prévoit de porter la DTS à 100 millions d'euros. Ce montant de 100 millions d'euros pour 2023 est reconduit en PLF 2024 avec pour objectif de faire passer les délais d'obtention de titres à 20 jours, contre 32 actuellement.

Par ailleurs, le PLF 2024 prévoit une réforme globale de la dotation de soutien aux communes pour la protection de la biodiversité et pour la valorisation des aménités rurales qui sera désormais dotée de 100 millions d'euros contre 41,6 millions d'euros en LFI 2023 et qui sera destinée à toutes les communes rurales dont une partie significative du territoire comprend une aire protégée ou jouxte une aire marine protégée.

Les autres dotations d'investissement destinées au bloc communal (dotation d'équipement des territoires ruraux - DETR, dotation de soutien à l'investissement local - DSIL - et dotation politique de la ville - DPV) restent stables par rapport à la LFI 2023.

Enfin, concernant le plan « Marseille en grand » lancé en 2022, après 30 millions d'euros de CP en LFI 2023, le PLF 2024 prévoit l'ouverture de 32,7 millions d'euros de CP pour accompagner l'avancée du plan de rénovation des écoles marseillaises.

Évolution des AE des dotations du bloc communal 2019-2024

(en millions d'euros)

Source : commission des finances du Sénat à partir du PLF 2024

La dotation de soutien à l'investissement des départements (DSID) est, pour sa part, stable en AE et enregistre une légère hausse en CP qui s'élèvent à 154,8 millions d'euros en PLF 2024, contre 163,4 millions d'euros en LFI 2023 soit une baisse de 8,5 millions d'euros compte tenu de la non reconduction de l'aide exceptionnelle pour le département de la Seine-Saint-Denis. Retraitement fait de cette dotation, les CP de la DSID augmentent, en 2024, de 1,5 million d'euros pour permettre les décaissements de CP nécessaires aux projets financés.

Enfin, la dotation de soutien à l'investissement local exceptionnelle, dont les AE ont été intégralement engagées en 2020 et 2021, enregistre des CP à hauteur de 110,9 millions d'euros en 2024. Leur consommation totale devrait s'étaler jusqu'en 2030 ou 2031.

Concernant les dotations générales de décentralisation, celles des communes et des départements sont stables alors que celle des régions enregistre une baisse à la suite de la non reconduction de la dotation exceptionnelle de 107 millions d'euros pour 2022 et 2023 visant à compenser la baisse des frais de gestion de CVAE et CFE.

Cette stabilité, à un niveau très élevé, peut être saluée mais doit cependant être remise en perspective dans un contexte toujours inflationniste générant de fait une contraction des crédits et des coûts supplémentaires pour les investissements. Cette enveloppe devrait donc se matérialiser par une moindre capacité des collectivités à investir malgré une inflation prévisionnelle 2024 (2,5 %) moins élevée que celle constatée en 2023.

B. LE PROGRAMME 122 « CONCOURS SPÉCIFIQUES ET ADMINISTRATION » : UNE BAISSE PROGRESSIVE DES CRÉDITS ALLOUÉS À LA RECONSTRUCTION À LA SUITE DE LA TEMPÊTE ALEX

Entre la LFI 2023 et le PLF 2024, les crédits du programme 122 enregistrent une baisse de 15,1 % en AE, soit 38,1 millions d'euros, et une baisse de 27 % en CP, soit 79,9 millions d'euros. Cette évolution résulte essentiellement des mouvements suivants :

· l'extinction des AE allouées au fonds de reconstruction à la suite de la tempête Alex (contre 49,2 millions d'euros en LFI 2023) et, la baisse des CP ouverts qui passent de 69 millions d'euros en LFI 2023 à 11,6 millions d'euros en 2024 ;

· l'extinction des crédits alloués à la subvention pour travaux d'intérêt local qui est supprimée depuis le 1er janvier 2019 dans le cadre de la loi de confiance pour la république. Les derniers paiements seront financés par les reports du reliquat prévisionnel en 2023 sur ce dispositif ;

· l'ouverture de 5 millions d'euros en AE et CP pour la mise en oeuvre des mesures présentées dans le cadre du plan national contre les violences aux élus visant à renforcer la sécurité des élus.

II. LES ARTICLES RATTACHÉS À LA MISSION PRÉVOIENT PLUSIEURS ÉVOLUTIONS DES MODALITÉS DE RÉPARTITION DES CONCOURS FINANCIERS DE L'ÉTAT

A. DES MESURES RELATIVES À LA RÉPARTITION DE LA DOTATION GLOBALE DE FONCTIONNEMENT (ARTICLE 56)

L'article 56 propose diverses mesures en lien avec la répartition de la dotation globale de fonctionnement (DGF) en 2024 et des fonds de péréquation horizontale.

· Une hausse de 290 millions d'euros des composantes péréquatrices de la DGF, dont 190 millions d'euros au titre de la dotation de solidarité rurale (DSR) et la dotation de solidarité urbaine (DSU), 90 millions d'euros au titre de la dotation d'intercommunalité et 10 millions d'euros au titre de la dotation de péréquation des départements. Cependant, l'abondement par l'État du montant global de la DGF proposée à l'article 24 du présent projet de loi de finances ne permet d'absorber que partiellement cette hausse, qui resterait financée à hauteur de 70 millions d'euros par les collectivités territoriales, raison pour laquelle le rapporteur général, au nom de la commission des finances, a déposé sur cet article un amendement majorant la DGF à due concurrence de façon à ce que l'accroissement de la péréquation verticale, conformément à sa vocation, soit pris en charge par l'État. L'amendement n° II-11 (FINC.1) des rapporteurs spéciaux permet d'en tirer les conséquences sur la répartition de la DGF en 2024. Par un amendement n° II-12 (FINC.2), les rapporteurs spéciaux entendent également rétablir, à compter de 2025, le principe d'une augmentation annuelle de la dotation d'intercommunalité à 30 millions. La proposition du, Gouvernement de fixer une règle d'augmentation annuelle de 90 millions d'euros sans s'engager, en parallèle, à rehausser à due concurrence le montant global de la DGF chaque, impliquerait de trop importantes minorations sur les dotations forfaitaires des EPCI ;

· Diverses mesures d'ajustement des modalités de calcul des indicateurs financiers utilisés pour la répartition des dotations de péréquation, rendues nécessaires par les réformes affectant le panier de ressources des collectivités territoriales, avec notamment la perte de la cotisation sur la valeur ajoutée des entreprises à compter de 2023 et la nécessité de tirer toutes les conséquences, dans les indicateurs des départements, de leur perte de la taxe foncière sur les propriétés bâties. L'article ne reconduit pas, en revanche, la suspension de l'application de la réforme de l'effort fiscal adoptée, contre l'avis de la commission, des finances en loi de finances initiale pour 2022. Par leur amendement n° II-13 (FINC.3), les rapporteurs spéciaux entendent neutraliser, dans l'attente de travaux complémentaires, les effets de cette réforme mal préparée et rejetée par les associations d'élus locaux ;

· Des ajustements mineurs au régime applicable au titre de la DGF en cas de fusion ou de divisions de communes ;

· Un prélèvement exceptionnel de DGF de 2,5 millions d'euros en faveur du fonds pour l'aide au relogement d'urgence (Faru).

B. DES MESURES RELATIVES AUX MODALITÉS DE CALCUL ET DE RÉPARTITION DE CONCOURS FINANCIERS DIVERS

1. Répartition de la dotation de soutien aux communes pour la protection de la biodiversité et des aménités rurales (article 57)

L'article 57 prévoit une réforme globale de la dotation de soutien aux communes pour la protection de la biodiversité et pour la valorisation des aménités rurales. La nouvelle dotation, désormais intitulée « dotation de soutien aux communes pour les aménités rurales », d'un montant de 100 millions d'euros, serait destinée aux communes rurales dont une partie significative du territoire comprend une aire protégée ou jouxte une aire marine protégée.

Ce nouveau dispositif étendrait donc les zones prises en compte pour bénéficier de cette dotation afin, notamment, d'être en cohérence avec les objectifs poursuivis par la stratégie nationale des aires protégées.

2. Répartition de la dotation pour les titres sécurisés (article 58)

L'article 58 vise à refondre les modalités de répartition de la DTS, dont le présent projet de loi de finances prévoit de porter le montant à 100 millions d'euros en 2024 (contre 52 millions d'euros en loi de finances initiale pour 2023). En l'état du droit, la DTS comporte une part forfaitaire dépendant du nombre de stations d'enregistrement des demandes de passeports et de cartes nationales d'identité électroniques et d'une part variable dépendant d'indicateurs d'activité. Dans le souci de renforcer le caractère incitatif de la dotation, il est proposé que la loi se limite à fixer les critères à prendre en compte et laisserait au pouvoir réglementaire toute latitude pour déterminer ses modalités de répartition.

Le dispositif ne donne donc que peu de visibilité pour les communes sur l'évolution du soutien qui leur serait apporté et la suppression de toute référence à une part forfaitaire n'offre aucune garantie à cet égard.

Si les rapporteurs spéciaux ne peuvent que se féliciter de la hausse des crédits prévus au titre de la DTS, leur amendement n° II-14 (FINC.4) vise donc à maintenir son architecture en deux parts, incluant une part forfaitaire.

3. Répartition de la dotation particulière aux conditions d'exercice des mandats locaux (article 59)

L'article 59 propose une réforme de la dotation particulière relative aux conditions d'exercice des mandats locaux, dite « dotation particulière élu local » (DPEL). Cette dotation est financée par un PSR évalué pour 2024 à 108,9 millions d'euros. Depuis 2023, son montant intègre une majoration de 3 millions d'euros destinée à la compensation de dépenses engagées au titre de la protection fonctionnelle des élus, destinée aux communes de moins de 3 500 habitants.

À la suite des assises nationales des élus locaux et des violences urbaines survenues du 27 juin au 5 juillet 2023, l'article propose d'étendre ces compensations aux communes entre 3 500 et 10 000 habitants. Afin que cette mesure ne se traduise pas par une diminution des montants individuels versés aux autres collectivités, le PLF 2024 intègre par ailleurs une hausse de 0,4 million d'euros de l'enveloppe par rapport à 2023. Il élargit tout ou partie du dispositif aux communes de Polynésie française, de Wallis-et-Futuna et de Nouvelle-Calédonie.

4. Calcul de la nouvelle dotation en faveur des communes nouvelles (article 60)

L'article 60 vise à préciser les modalités de calcul de la nouvelle dotation de l'État en faveur des communes nouvelles, que l'article 25 ter, figurant en première partie du présent projet de loi de finances, prévoit d'instituer. Sur le fond, ce dispositif est bienvenu, alors qu'un large consensus politique se dégage pour relancer le processus de création des communes nouvelles. La refonte des dispositifs de soutien actuel, intégrés à la dotation globale de fonctionnement (DGF), dans le cadre d'une dotation distincte constitue un progrès incontestable puisqu'elle permet que son financement soit assuré par l'État et non par minoration des dotations forfaitaires des autres communes.

Cependant, compte tenu des règles de recevabilité organique, il ne sera pas possible, lors de l'examen en séance du présent article, d'examiner d'éventuels amendements qui auraient pour effet de rehausser le montant de la dotation. De tels amendements ne seraient en effet recevables qu'en première partie. C'est la raison pour laquelle, afin de donner sa pleine effectivité au débat parlementaire le rapporteur général a déposé au nom de la commission des finances un amendement n° I-230 à l'article 25 ter du présent projet de loi de finances tendant à y « rapatrier » le contenu du présent article. Sur le fond, la commission des finances n'a toutefois pas entendu modifier à ce stade les paramètres de la nouvelle dotation ni, par conséquent, faire évoluer son montant. Par cohérence, les rapporteurs spéciaux proposent d'adopter un amendement n° II-17 (FINC.7) de suppression de cet article, qui deviendrait sans objet.

5. Ajustement de la dotation générale de décentralisation au titre de la compensation, au bloc communal, de l'exercice de la compétence du pouvoir de police de la publicité extérieure (article 62)

L'article 62 instaure une compensation à destination du bloc communal qui conditionne l'effectivité du transfert, au 1er janvier prochain, du pouvoir de police de la publicité extérieure acté lors de l'adoption de la loi « climat et résilience ».

Cette compensation, intégrée à la dotation générale de décentralisation (DGD), sera calculée sur la base de la rémunération du premier échelon du premier grade des agents de l'État, contractuels ou fonctionnaires, dédiés à cette politique publique au 31 décembre 2023.

6. Des mesures complémentaires en matière de DETR et de DSID proposées par les rapporteurs spéciaux

Deux amendements portant articles additionnels sont, par ailleurs, proposés par les rapporteurs spéciaux après l'article 58 :

· L'amendement n° II-15 (FINC.5) prévoit une saisine pour avis non contraignant des présidents de conseil départemental sur les projets subventionnés au titre de la DSID dans la région ;

· L'amendement n° II-16 (FINC.6) prévoit une communication à la commission DETR de l'ensemble des demandes de subvention dès lors que le dossier est bien éligible, permettant ainsi d'accroitre l'information des élus sur les choix opérés par le préfet en matière d'attribution de subventions.

C. DES MESURES RELATIVES À LA MÉTROPOLE DU GRAND PARIS

L'article 56 bis prévoit d'ouvrir aux établissements publics territoriaux de la Métropole du Grand Paris la faculté, à l'instar des autres structures intercommunales, de déroger au principe de spécialité pour attribuer des fonds de concours à ses communes membres, destinés au financement de projets locaux.

L'article 61 prévoit, comme en 2023, un gel de l'ensemble des flux financiers entre les composantes de la Métropole du Grand Paris. Si ce gel peut se justifier pour ne pas bouleverser les équilibres financiers à la veille de l'organisation des Jeux olympiques et paralympiques de 2024, il interroge sur l'avenir du Grand Paris. Le temps semble être venu d'acter que le schéma institutionnel et financier prévu dès 2015 ne parvient pas à créer un consensus suffisant pour être mis en oeuvre. Des travaux et des concertations devront s'engager pour repenser le projet de ce territoire.

Réunie le mercredi 22 novembre 2023, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption des crédits de la mission « Relations avec les collectivités territoriales » sans modification. Elle a proposé d'adopter l'article 56 tel que modifié par trois amendements n° II-11 (FINC.1), II-12 (FINC.2) et II-13 (FINC.3), l'article 58 tel que modifié par l'amendement n° II-14 (FINC.4) et les articles 56 bis, 57, 59, 61 et 62 sans modification. Elle a également proposé de supprimer l'article 60 par l'amendement n° II-17 (FINC.7). Elle a, en outre, proposé d'adopter deux amendements n° II-15 (FINC.5) et II-16 (FINC.6) portant articles additionnels après l'article 58. Elle a enfin proposé l'adoption des crédits du CCF « Avances aux collectivités territoriales » sans modification.

Réunie à nouveau le jeudi 23 novembre 2023 sous la présidence de M. Claude Raynal, président, la commission des finances a confirmé ses décisions.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 78 % des réponses étaient parvenues aux rapporteurs spéciaux en ce qui concerne la mission « Relations avec les collectivités territoriales » et 100 % en ce qui concerne la mission « Avances aux collectivités territoriales ».

AVANT PROPOS

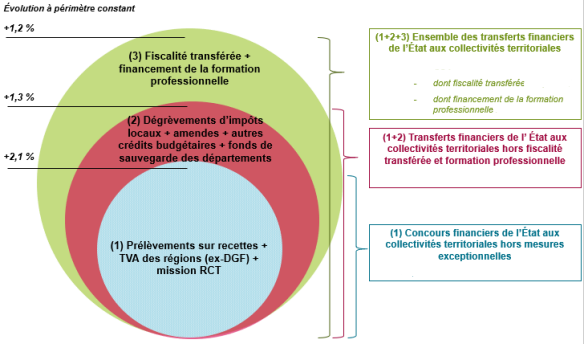

Les transferts financiers de l'État aux collectivités territoriales représentent, en autorisations d'engagement (AE) et à périmètre courant, 108,3 milliards d'euros dans le projet de loi de finances pour 2024 et sont en baisse de 375 millions d'euros par rapport à la loi de finances initiale pour 2023. Cependant, hors dispositifs exceptionnels, ils enregistrent une hausse de 1,2 milliard d'euros.

Ils se composent de trois ensembles :

- les concours financiers de l'État aux collectivités, qui s'élèvent à 54,6 milliards d'euros (et à 54,2 milliards d'euros hors dispositifs exceptionnels) rassemblent les transferts financiers spécifiquement destinés aux collectivités et à leurs groupements. Il s'agit des prélèvements sur recettes (PSR) de l'État au profit des collectivités territoriales, des crédits de la mission « Relations avec les collectivités territoriales », de la TVA affectée aux régions en substitution de la DGF depuis 2018 et aux départements au titre du fonds de sauvegarde depuis 2021 ;

- les transferts divers de l'État hors fiscalité transférée et hors apprentissage, qui atteignent 13,8 milliards d'euros, comprennent les subventions aux collectivités territoriales des ministères autres que le ministère de la Cohésion des territoires et des Relations avec les collectivités territoriales (MCT-RCT), les contreparties de dégrèvements d'impositions locales décidés par voie législative et le produit des amendes de police de la circulation et des radars ;

- la fiscalité transférée et le financement de la formation professionnelle, qui visent essentiellement à compenser les mesures de décentralisation et les transferts de compétences vers les collectivités territoriales, s'élèvent, quant à eux, à 38,7 milliards d'euros.

Décomposition des transferts financiers de l'État aux collectivités territoriales dans le PLF 2024

Source : direction du budget

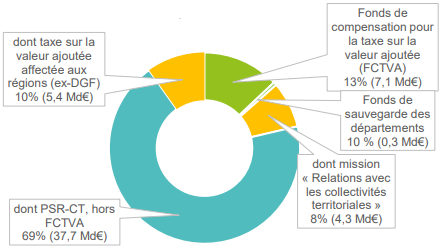

Les crédits de la mission « Relations avec les collectivités territoriales » représentent 8 % des concours financiers de l'État aux collectivités et 4 % du total des transferts financiers.

Répartition des concours financiers de l'État dans le PLF 2024

Source : direction du budget (DGF : dotation globale de fonctionnement - FCTVA : fonds de compensation pour la taxe sur la valeur ajoutée - PSR : prélèvements sur recettes)

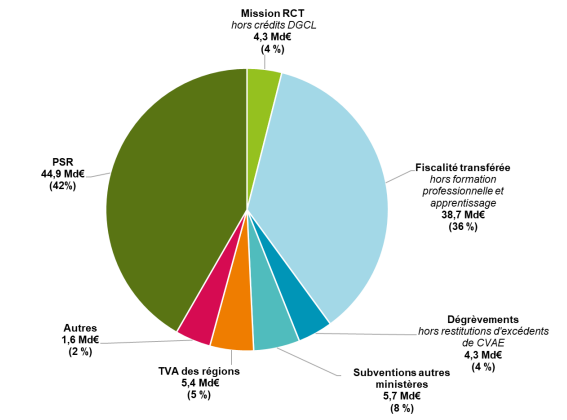

Répartition des transferts financiers de l'État dans le PLF 2024

Source : direction du budget

PREMIÈRE PARTIE :

LES COLLECTIVITÉS

TERRITORIALES FACE À DES DÉPENSES EXCEPTIONNELLES EN 2024

I. UNE BAISSE ATTENDUE DE LA DYNAMIQUE DES RECETTES EN 2023 ET 2024 QUI INTERROGE SUR LE SYSTÈME DE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES

A. DES RECETTES 2023 ET 2024 MOINS DYNAMIQUES QU'EN 2022

En 2023 et 2024 le ralentissement de l'activité économique devrait limiter la progression globale des recettes des collectivités territoriales, certaines recettes importantes connaissant même une diminution en valeur absolue.

1. La majorité des recettes fiscales enregistreront une contraction en 2023 et 2024...

Cinq catégories de recettes fiscales représente environ 80 % des recettes fiscales et plus de 50 % du montant total des recettes de fonctionnement des collectivités territoriales : la TVA, les taxes foncières sur les propriétés bâties et non bâties et les autres impositions assises sur la valeur locative cadastrale (taxe d'habitation sur les résidences secondaires et taxe d'enlèvement des ordures ménagères notamment), les droits de mutation à titre onéreux (DMTO) et la taxe intérieure sur la consommation des produits énergétiques (TICPE). À l'exception de la fiscalité locale directe, elles devraient toutes enregistrer une diminution en cours d'année 2023, diminution qui devrait se poursuivre en 2024.

Ainsi, selon les prévisions du projet de loi de finances pour 2024, les recettes nettes de TVA, toutes administrations publiques confondues, progresseraient de 4 % en 2023, soit un niveau inférieur à celui de l'inflation. L'évolution des recettes nettes de TVA des collectivités territoriales et de leurs groupements connaîtrait ainsi un fort ralentissement alors qu'elles avaient augmenté de 9,2 % en 2022 (soit quatre points au-delà de l'inflation).

Les recettes de TICPE des régions et des départements pourraient également diminuer sous l'effet de moindres consommations de carburants, imputables notamment au niveau des prix des produits pétroliers et à la fin des mesures d'aide de l'État sur le prix des carburants à la pompe.

Les recettes de DMTO affectés aux départements et, à un moindre degré, aux communes, chuteraient de 20 % en 2023 du fait principalement de la contraction du volume des transactions immobilières imputable au resserrement des conditions d'emprunt. Cette tendance pourrait encore s'aggraver en 2024. À titre d'illustration, tous les départements ont, en 2023, un produit de DMTO inférieur à celui de 2022, dont 38 avec une baisse supérieure à 15 %. Il en résulte que le montant du fonds de péréquation des DMTO de 1,9 milliard d'euros en 2022 diminuerait de 300 millions d'euros en 2023 pour s'établir à 1,6 milliard d'euros.

2. ...alors que les recettes de fiscalité locale directe pourraient progresser sous l'effet de la dynamique des bases

Les recettes des taxes foncières et des autres impositions assises sur la valeur locative cadastrale devraient augmenter en 2023. Cette tendance pourrait se poursuivre en 2024 sous l'effet de la dynamique des bases. En effet, conformément aux règles en vigueur, les valeurs locatives cadastrales ont été revalorisées à hauteur de l'inflation constatée sur une année glissante au mois de novembre précédant la taxation, soit 7,1 % (contre 3,6 % en 2022). Cette revalorisation devrait être de l'ordre de 5 % en 2024. De surcroît, une partie des communes et des intercommunalités ont augmenté les taux de la taxe foncière sur les propriétés bâties et d'autres impôts (taxe d'enlèvement des ordures ménagères, taxe d'habitation sur les résidences secondaires, taxe foncière sur les propriétés non bâties).

B. CETTE ÉVOLUTION REND NÉCESSAIRE UNE RÉFLEXION GLOBALE SUR UN SYSTÈME DE FINANCEMENT DES COLLECTIVITÉS UNANIMEMENT CONTESTÉ

1. Une érosion de l'autonomie fiscale des collectivités et une dépendance croissante à des ressources qu'elles ne maitrisent pas

Les récentes réformes de la fiscalité locale ont détérioré l'autonomie fiscale des collectivités territoriales, cette dernière s'établissant désormais, après le remplacement de la CVAE, par une part d'impôt national partagé (TVA), à 40,7 % pour le bloc communal, 24,8 % pour les départements et 31,8 % pour les régions.

Pour autant, leur autonomie financière a augmenté ces dernières années. En effet, d'après les données issues du dernier rapport pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales, le ratio d'autonomie financière s'élève à 70,9 % pour le bloc communal, 74,7 % pour les départements et 73,9 % pour les régions. Entre 2003, année de référence, et 2020, ce ratio a augmenté de plus de 10 points pour le bloc communal, de 16 points pour les départements et de plus de 32 points pour les régions.

Évolution du ratio d'autonomie financière entre 2003 et 2020

(en pourcentage)

Source : rapport 2022 pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales

Cette augmentation de l'autonomie financière résulte du fait que la loi ne reconnait que cette dernière et non l'autonomie fiscale. Or, l'autonomie financière est définie en se basant sur une acception large de la notion de ressources propres et sur une définition qui est antérieure aux réformes de la fiscalité locale intervenue entre 2010 et 2023 (suppression de la taxe professionnelle, suppression de la taxe d'habitation sur les résidences principales, suppression de la CVAE) et qui n'a donc désormais plus qu'un sens limité.

Aussi, même si le ratio d'autonomie financière a augmenté depuis 2003, cette progression ne rend pas compte de la perception des élus locaux d'une perte de maitrise de leurs ressources en raison de la part croissante de la fiscalité nationale au sein de leurs ressources propres.

2. Une dépendance accrue à la TVA

À la suite des différentes réformes de la fiscalité locale relatives à la suppression de la taxe d'habitation sur les résidences principales et à la baisse des impôts de production (cf. infra partie III), les collectivités locales bénéficient désormais de fractions de TVA, pour un montant total de près de 52,5 milliards d'euros, en 2023, et estimé à 54,9 milliards d'euros en 2024 afin d'assurer leur financement.

C'est le cas notamment :

- des régions qui ont perçu, en 2023, 5,2 milliards d'euros de TVA en substitution de leur ancienne DGF (depuis 2018) et 11 milliards d'euros de TVA en compensation de la suppression de la part régionale de la CVAE (depuis 2021) ;

- du fonds de sauvegarde des départements, Mayotte, des collectivités de Guyane, Martinique, corse et de la métropole de Lyon pour soutenir les territoires les plus fragiles : la fraction de TVA était de 250 millions d'euros en 2021, de 264 millions d'euros en 2022 et de 278 millions d'euros en 2023 en raison de la dynamique de la TVA. Elle est estimée à 293 millions d'euros en PLF 2024 ;

- des départements (16,8 milliards), des EPCI (8,1 milliards) et de la Ville de Paris (800 millions) dans le cadre de la réforme supprimant la taxe d'habitation ;

- des départements (4,9 milliards d'euros) et du bloc communal (5,5 milliards d'euros) afin de compenser la suppression des parts communales et départementales de la CVAE.

3. Des ressources de plus en plus décolérées des compétences des collectivités

De surcroit, les ressources des collectivités ne sont pas cohérentes avec leurs compétences. À cet égard, les exemples des départements et des régions est particulièrement parlant. Ainsi, les dépenses principales des départements sont les dépenses liées à leurs compétences sociales et sont donc inversement proportionnelles à leurs ressources : les DMTO et la CVAE (jusqu'en 2022) sont essentiellement assises sur la richesse des départements et leur attractivité ainsi que sur la capacité au niveau d'un territoire à attirer de nouveaux ménages et entreprises.

Concernant les régions, les principales ressources reposent sur de la fiscalité liée à l'automobile : part de taxe intérieure de consommation sur les produits énergétiques (TICPE) et taxe sur la carte grise alors même que le développement des mobilités collectives - ferroviaire, trains express régionaux (TER), transport interurbain - est une de leurs compétences majeures. Il en résulte que plus elles développeront cette compétence, plus leurs recettes vont se contracter.

4. Une imprévisibilité des ressources préjudiciables aux décisions d'investissement

Enfin, la question de prévisibilité des ressources revient de manière récurrente dans les attentes des élus. En effet, les décisions budgétaires de l'État, prises dans le cadre des diverses lois de finances, ont généré un système de financement de plus en plus instable, caractérisé par une imprévisibilité des ressources qui place les élus locaux dans une situation d'incertitude, ce qui peut affecter leurs décisions d'investissement.

II. PARALLÈLEMENT À LA MOINDRE DYNAMIQUE DE LEURS RECETTES, LES COLLECTIVITÉS DEVRONT, EN 2024, FAIRE FACE À UNE HAUSSE DE LEURS DÉPENSES

A. UNE INFLATION ET UN CONTEXTE ÉCONOMIQUE QUI PÈSENT TOUJOURS SUR LES DÉPENSES DE FONCTIONNEMENT DES COLLECTIVITÉS

1. L'impact sur les dépenses d'achats de biens et services

Au cours des neuf premiers mois de l'année 2023, l'augmentation des dépenses d'achats de biens et de services a dépassé la prévision moyenne d'inflation pour toutes les catégories de collectivités : communes (+ 7,8 %) et intercommunalités (+ 8,3 %), départements (+ 7,1 %) et régions (+ 9,2 %). Les postes qui augmentent le plus sont ceux particulièrement affectés par la hausse des prix : eau, énergie et chauffage (+ 18,6 % en faisant masse des communes et des intercommunalités), achats alimentaires (+ 13,4 %) et autres services extérieurs (déplacements, publicité, gardiennage, etc, correspondant à + 8,1 %).

2. L'impact sur les dépenses de personnel

Sur la même période, les dépenses de personnel ont connu une progression notable par rapport à la même période de l'année 2022 (+ 7,6 % pour les départements, + 6,3 % pour les intercommunalités, + 3,8 % pour les communes et + 2,5 % pour les régions). Cette évolution des dépenses traduit notamment l'effet en année pleine de la revalorisation de 3,5 % du point d'indice au 1er juillet 2022.

De surcroit, compte tenu de la persistance d'une inflation élevée, plusieurs mesures salariales ont été accordées aux agents des fonctions publiques :

- une nouvelle revalorisation du point d'indice de 1,5 % au 1er juillet 2023 ;

- une augmentation spécifique pour le bas des grilles salariales B et C ;

- l'attribution de 5 points supplémentaires pour l'ensemble des agents au 1er janvier 2024 et, sous réserve d'une décision en ce sens des exécutifs locaux, l'attribution d'une prime à l'ensemble des agents gagnant moins de 3 250 euros bruts.

Ces mesures seront financées par les budgets des collectivités territoriales et de leurs groupements. Après un coût de l'ordre de 2,2 milliards d'euros en année pleine 2023 pour celle de 2022, la nouvelle revalorisation du point d'indice pèserait sur les budgets des collectivités à hauteur de 1 milliard d'euros en année pleine 2024.

Par ailleurs, l'attribution différenciée de points au titre des catégories B et C occasionnera aux collectivités une charge de 0,2 milliard d'euros en année pleine 2024 et l'attribution de 5 points à l'ensemble des agents une charge de 0,75 milliard d'euros pour cette même année.

3. L'impact sur les dépenses sociales des départements

En 2022, les dépenses sociales ont représenté en moyenne 54,5 % du montant total des charges réelles de fonctionnement des départements. Grâce à la poursuite de la baisse des dépenses du revenu de solidarité active (RSA), engagée en 2021, elles avaient augmenté deux fois moins vite que l'inflation.

Cependant, sur les neuf premiers mois de l'année 2023, les dépenses de prestations de compensation du handicap (PCH) ont été, comme les années précédentes, très dynamiques (+ 11,8 %).

Pour leur part, les dépenses relatives au RSA ont légèrement augmenté (+ 1,1 % à périmètre constant) contrairement à 2022, tandis que l'augmentation des dépenses d'allocation personnalisée d'autonomie (APA) (+ 5 %) et celle des dépenses de frais de séjour et d'hébergement en établissement médico-social (+ 8,6 %) ont progressé plus vite que l'inflation.

Enfin, selon une enquête menée par Départements de France sur l'aide sociale à l'enfance (ASE) et les mineurs non accompagnés (MNA), les dépenses afférentes à ces deux compétences enregistrent une augmentation moyenne d'environ 10 % entre 2021 et 2022 et la même hausse est attendue entre 2022 et 2023. Cette évolution s'explique en partie par le nombre d'enfants confiés qui a augmenté de 2 % entre 2021 et 2022 et de 4 % entre 2022 et août 2023 dont plus de la moitié sont des MNA.

Contrairement à 2022, les dépenses sociales des départements vont donc augmenter en 2023 et en 2024 à un rythme plus rapide que l'inflation : toutes dépenses confondues, elles progressent de 5,6 % à périmètre courant sur les neuf premiers mois de l'année.

Le vieillissement de la population ainsi que la hausse des flux migratoires exposent les départements à une augmentation durable des dépenses d'APA et d'ASE.

4. L'impact sur la charge de la dette

La charge de la dette devrait augmenter en raison de la hausse prévisible des taux variables généralement indexés sur les indices du Livret A ou de l'Euribor 3 mois. Or, le taux d'intérêt du Livret A, est passé de 1 à 3 % entre février 2022 et février 2023 et celui de l'Euribor 1 mois de 0,72 % et 3,6 % entre septembre 2022 et septembre 2023.

Les nouveaux emprunts devraient également coûter plus cher aux communes en particuliers et aux collectivités en général en raison des niveaux des taux d'usure.

La hausse des prix de l'énergie couplée à celle des taux d'intérêt qui renchérit donc le recours à l'emprunt risque d'engendrer un renoncement des collectivités à certains projets d'investissement notamment ceux liés à la transition énergétique.

B. EN SUS DE LA HAUSSE DE LEURS DÉPENSES DE FONCTIONNEMENT, LES COLLECTIVITÉS DEVRONT FAIRE FACE À DES MURS D'INVESTISSEMENT DANS LES ANNÉES À VENIR

1. Le défi de la transition écologique : un mur d'investissement de près de 40 milliards d'euros d'ici 2030

a) Un parc immobilier énergivore et des obligations de réduction de consommation énergique ...

Les collectivités territoriales détiennent un patrimoine bâti constitué de plus de 225 000 bâtiments pour une surface totale d'environ 280 millions de mètres carrés, ce qui représente 27 % du parc national tertiaire.

Majoritairement construit avant 1975, l'immobilier appartenant aux collectivités est relativement ancien, mal isolé et, de fait, énergivore puisqu'il représente un tiers des volumes de CO2 émis par les bâtiments au niveau national et 84 % des émissions des seules collectivités contre 11 % pour les carburants et 5 % pour l'éclairage public.

De surcroit, les collectivités territoriales sont assujetties aux obligations d'actions d'économie d'énergie dans les bâtiments tertiaires (dispositif éco-énergie tertiaire). Ainsi, l'article L.174-1 du code de la construction et de l'habitation prévoit que des actions de réduction de la consommation d'énergie finale doivent être mises en oeuvre dans les bâtiments, parties de bâtiments ou ensembles de bâtiments existants à usage tertiaire, afin de parvenir à une réduction de la consommation d'énergie finale pour l'ensemble des bâtiments soumis à l'obligation d'au moins 40 % en 2030, 50 % en 2040 et 60 % en 2050, par rapport à 2010.

b) ...rendent nécessaires des investissements sur le patrimoine immobilier des collectivités

Face à un parc immobilier énergivore et à des obligations encadrées de baisse de consommation dans un objectif de décarbonation, les collectivités territoriales doivent accélérer leurs investissements en faveur de la transition écologique.

Selon l'analyse effectuée par l'Institut I4CE1(*), si l'on s'en tient aux seuls investissements nécessaires pour atteindre les objectifs de la stratégie nationale bas carbone (SNBC), le besoin d'intervention des collectivités territoriales peut être évalué à 12 milliards d'euros par an, ce qui représente environ un cinquième de leur budget d'investissement global.

Dans cet ensemble, les trois principaux postes de dépenses identifiés par l'Institut sont la mise en place d'aménagements cyclables (3,3 milliards d'euros), les transports en commun et la mobilité ferroviaire (3 milliards d'euros) ainsi que la rénovation énergétique des bâtiments publics (2,7 milliards d'euros).

L'institut estime qu'environ 5,5 milliards d'euros d'investissements « climat » sont réalisés aujourd'hui par les collectivités. Ainsi, les collectivités devraient, chaque année, dès aujourd'hui et jusqu'en 2030, réaliser environ 6,5 milliards d'euros d'investissements « climat » additionnels. Le besoin d'accélération des investissements est particulièrement fort dans les aménagements cyclables (2,3 milliards d'euros par an) et dans la rénovation énergétique des bâtiments publics (1,4 milliard d'euros par an), mais aussi dans le ferroviaire et dans l'efficacité énergétique de l'éclairage public (800 millions d'euros par an chacun).

2. Des dépenses d'investissement à venir pour les transports : un choc de l'ordre de 60 milliards d'ici 2030

Les besoins d'investissement de l'ensemble du périmètre des AOM dépassent les 60 milliards d'euros d'ici 2030.

a) Les investissements à venir des AOM urbaines et régionales

D'après les données du GART, les AOM urbaines, hors AOM régionales et hors Île-de-France ont investi environ 25 milliards d'euros dans les mobilités du quotidien entre 2008 et 2022. L'effort à réaliser dans les années à venir sera significativement supérieur.

En effet, en additionnant le développement de nouveaux transports collectifs en site propre (TCSP) et la rénovation des réseaux anciens, les investissements dans les projets de services express régionaux métropolitains (SERM) ou encore le renouvellement du matériel roulant, en particulier pour verdir les flottes de bus, le total des dépenses d'investissement en matière de transports collectifs urbains (TCU) pourrait, d'après les premières estimations du GART, atteindre 30 milliards d'euros entre 2023 et 2030.

Concernant plus spécifiquement le développement de l'offre de TCSP les 162 projets retenus pour être cofinancés par l'État et qui, selon les cas, doivent être déployés d'ici 2032, représenteraient près de 10 milliards d'euros d'investissement.

S''agissant des AOM régionales, leur forte dynamique d'investissement dans le matériel roulant des TER se poursuit. En effet, une part significative du matériel roulant des régions, pour les acquisitions réalisées dans les années 2000, arrive désormais à mi-vie et doit être modernisée. Aussi, un nouveau programme d'investissements a été lancé et représente, pour les AOM régionales, des investissements de l''ordre de 2,3 milliards d'euros.

Par ailleurs, pour l'activité TER, à offre constante, les dernières projections d'investissements en matière de matériel roulant pour la période 2026-2035 atteignent un total 3,6 milliards d'euros. Les perspectives de développement de l'offre, notamment dans le cadre de l'ouverture à la concurrence et des projets de services express régionaux métropolitains (SERM) conduiront nécessairement à des montants plus élevés encore.

Enfin, dans le cadre du processus d'ouverture à la concurrence, des investissements significatifs devront également être réalisés par les AOM régionales pour déployer de nouveaux ateliers de maintenance des rames TER.

b) Les investissements à venir pour Île-de-France Mobilités

Entre 2015 et 2023, les dépenses d'investissement d'Île-de-France Mobilités (IDFM) ont presque quadruplé.

Cette tendance va se poursuivre dans la mesure où le programme d'investissement prévisionnel d'IDFM prévoit des dépenses cumulées de 32 milliards d'euros d'ici 2033 dont près de 30 milliards d'euros devront déjà être exécutées à horizon 2030.

Plus de 60 % de ce programme, soit 20 milliards d'euros concerne des investissements dans le matériel roulant.

S'agissant de la partie hors matériel roulant du programme d'investissement d'IDFM, 12,1 milliards d'euros sont nécessaires pour financer, entre autre, l'aménagement les dépôts de bus dans le cadre du verdissement de la flotte, la modernisation des ateliers de maintenance de la SNCF, les infrastructures sous maîtrise d'ouvrage IDFM réalisées dans le cadre du CPER Île-de-France.

Par ailleurs, le rapport de la mission diligentée par la Présidente d'IDFM pour réfléchir à l'avenir des cars express, publié en avril 2023, préconise de lancer un vaste plan de développement de lignes de cars express à destination de la grande couronne pour un montant total d'investissements d'un milliard d'euros sur dix ans.

3. Des investissements nécessaires pour la reconstruction des bâtiments et équipements publics détruits ou endommagés durant les émeutes de juillet 2023

a) Des violences urbaines à l'origine de nombreuses dégradations

Les troubles à l'ordre et à la sécurité publics survenus entre le 27 juin et le 5 juillet 2023 sur l'ensemble du territoire national ont conduit à des dégradations ou des destructions importantes de biens publics, et notamment des édifices et équipements publics dans plus de 533 communes.

Les dégradations subies ont compromis le bon fonctionnement de ces services publics locaux dont certains ont d'ailleurs dû être fermés totalement.

Selon l'étude d'impact du projet de loi relatif à l'accélération de la reconstruction des bâtiments dégradés ou démolis au cours des violences urbaines survenues du 27 juin au 5 juillet 2023, plus de 750 bâtiments publics ont été atteints, de manière plus ou moins importante, avec des dommages causés sur des mairies, écoles, bibliothèques ou postes de police.

Dans le détail, le ministre de l'Intérieur, lors d'une audition devant la commission des lois du Sénat le 5 juillet 2023, a recensé 273 attaques de commissariats, brigades de gendarmerie et postes de police municipale, 105 incendies ou dégradations de mairies et 168 établissements scolaires dégradés partiellement ou totalement.

Le président de l'Association des maires de France avance, pour sa part, le chiffre de plus de 2 000 bâtiments publics touchés.

Dans la seule région Île-de-France, environ 100 bâtiments publics ont été dégradés ou détruits, selon un décompte de la Région qui a, par ailleurs, indiqué qu'en Île-de-France, plus d'une commune sur dix a été touchée par des violences urbaines. Ce sont au total 18 mairies centrales ou annexes, et 36 postes de police municipale franciliens qui ont été endommagés.

Les transports publics d'Île-de-France ont subi d'importants dégâts. Selon une première estimation publiée lundi 3 juillet par Île-de-France Mobilités (IDFM), les émeutes ont causé « au moins 20 millions d'euros de dégâts ». Au total, ce sont 39 bus qui ont été brûlés partout en Île-de-France durant les émeutes.

b) Le difficile chiffrage des dépenses à venir pour la reconstruction

De nombreuses incertitudes subsistent, dès lors, sur le chiffrage exact des dépenses qui seront à réaliser par les collectivités pour les travaux de réparation, réfection et reconstruction afin de pouvoir remettre en état, le plus rapidement possible, les équipements endommagés et, de fait, les services publics offerts à la population.

Néanmoins, il est évident que les travaux à venir représenteront des dépenses importantes pour les collectivités qui s'échelonneront sans doute sur plusieurs années (par exemple, c'est le cas de la reconstruction des écoles totalement détruites), non prévues initialement dans leur budget prévisionnel et dans leur plan pluriannuel d'investissement.

À titre indicatif et non exhaustif, France Assureurs recense 15 600 sinistres relatifs aux émeutes pour un coût total de 730 millions d'euros. Les dommages aux biens des collectivités locales représentent 4 % des déclarations de sinistres et 27 % du coût total soit près de 200 millions d'euros pour les seuls biens publics assurés par les communes. En effet, pour rappel, en l'état actuel du droit, l'assurance « dommage aux biens » n'est pas obligatoire pour les collectivités locales qui peuvent choisir de s'auto-assurer pour l'ensemble de leurs biens ou certains d'entre eux. Il revient donc à l'organe délibérant de choisir d'assurer ses biens immobiliers et mobiliers annexes ou de rester en auto-assurance.

Dans ce contexte, et face aux défis qui se présentent aux collectivités (transition écologique, transports et reconstruction) le développement des dotations d'investissement de l'État prend, dès lors, une importance primordiale afin de contribuer au financement des investissements des collectivités et de les accompagner dans les travaux de reconstruction nécessaire au bon fonctionnement des services publics.

III. POUR ACCOMPAGNER LES COLLECTIVITÉS DANS LE FINANCEMENT DE LA TRANSITION ÉCOLOGIQUE ET DE LA RECONSTRUCTION, LE GOUVERNEMENT A PRÉVU PLUSIEURS DISPOSITIFS

A. DES DOTATIONS D'INVESTISSEMENT AYANT VOCATION À ACCOMPAGNER LA TRANSITION ÉCOLOGIQUE DES COLLECTIVITÉS

1. La part croissante des dotations « classiques » de la mission « Relations avec les collectivités territoriales » orientées sur des priorités environnementales

D'après les données figurant dans les tableaux annuels d'exécution des dotations d'investissement, entre 2019 et 2021, la part de la DETR et de la DSIL ayant permis de financer des projets environnementaux a augmenté passant :

- de 11,6 % à 15,4 % pour la DETR ;

- de 16 % à 16,75 % pour la DSIL avec un pic à 19,1 % en 2020.

Ainsi, en 2021, la DETR a permis de financer 3 524 projets environnementaux (sur un total de 24 172 projets) pour un montant moyen par subvention de 44 269 euros et un montant total de 156 millions d'euros, soit 23 millions d'euros et 796 projets de plus qu'en 2020.

La DSIL, pour sa part, a couvert 918 projets environnementaux (sur un total de 3 795 projets), pour un montant moyen de 97 092 euros et un montant total de 89 millions d'euros, soit 15 millions de moins qu'en 2020 mais 151 projets de plus.

Concernant la DSIL exceptionnelle, la part des projets environnementaux s'établit à 45 % en moyenne sur les années 2020 et 2021.

Au 15 novembre 2023, les données 2022 relatives à l'utilisation de ces dotations n'ont pas encore été publiées ce que regrettent les rapporteurs spéciaux.

2. La mise en place de dotations « vertes » spécifiquement dédiées au financement de projets environnementaux

En sus des dotations classiques dont certaines priorités sont orientées sur la rénovation énergétique et/ou la transition écologique, d'autres dotations ont été créées, à compter de 2020, avec des objectifs uniquement axés sur les enjeux environnementaux. Ces dotations n'ont cependant pas vocation à être pérennisées

a) La dotation de rénovation thermique (DSIL et DSID RT)

Cette dotation portée par le programme 362 au sein de la mission « Plan de relance » a été créée en loi de finances initiale pour 2021. D'un montant total de 1 milliard d'euros, elle comprend trois composantes :

- la première, d'un montant de 650 millions d'euros est fléchée sur la rénovation thermique des bâtiments publics des communes et établissements publics de coopération intercommunale, de métropole, des DROM et des COM (DSIL RT) ;

- la deuxième, d'un montant de 300 millions d'euros, est fléchée sur la rénovation thermique des bâtiments des conseils départementaux (DSID RT) ;

- la troisième enveloppe de 50 millions d'euros est fléchée sur la rénovation thermique des équipements sportifs structurants (piscines, salles spécialisées et gymnases) des communes et établissements publics de coopération intercommunale, des métropoles, des DOM et des COM. Elle est mise en oeuvre par l'Agence nationale du sport.

Selon l'instruction du 18 novembre 2020, elle a pour vocation de financer des travaux de rénovation énergétique des bâtiments publics, soit l'ensemble des travaux réalisés sur des bâtiments départementaux, communaux ou intercommunaux visant à diminuer leur consommation énergétique.

En 2021, 5 360 projets ont été soutenus au titre de la DSIL RT. Ils représentent un coût total de 1 687 236 643 euros et un coût moyen des projets financés de 315 371 euros. Le montant de subvention moyen allouée est de 120 030 euros, soit un taux de subvention moyen de 38 %.

La même année, 568 projets ont été soutenus au titre de la DSID RT. Ils représentent un coût total de 633 621 580 euros et un coût moyen de 1 115 531 euros. Le montant moyen de subvention allouée est de 529 694 euros, soit un taux de subvention moyen de 47 %.

b) La dotation régionale d'investissement

Portée par le programme 362 de la mission « Plan de relance » cette dotation d'un montant de 600 millions d'euros en AE a été créée par la loi de finances initiale pour 2021 afin de permettre aux régions d'engager un plan massif de rénovation énergétique de leurs bâtiments et de développement des mobilités et des transports.

Conformément à la circulaire du 23 octobre 2020 sur la territorialisation du plan de relance, les subventions sont attribuées aux régions pour des opérations liées au plan de relance de l'État, prioritairement en faveur de la rénovation thermique des bâtiments publics et des mobilités du quotidien.

Les projets éligibles sont portés par les conseils régionaux, sans qu'il soit nécessaire que le conseil régional dispose lui-même de la maîtrise d'ouvrage. Les crédits sont délégués aux préfets de région et leur affectation par projet est discutée entre les préfets de régions et les présidents des conseils régionaux.

En 2021, 348 projets ont été financés pour un montant de subvention de 630 millions d'euros en AE.

c) Le fonds d'accélération de la transition écologique dans les territoires dit « fonds vert »

Portée par le nouveau programme 380 de la mission « Écologie », cette dotation créée par la loi de finances initiale pour 2023 représente 2 milliards d'euros en AE et doit permettre d'accélérer la transition écologique dans les territoires selon trois axes dont le détail doit être précisé à l'occasion de la concertation avec les collectivités territoriales : la performance environnementale, l'adaptation des territoires au changement climatique, l'amélioration du cadre de vie.

Les subventions du fonds sont cumulables avec les autres dotations de l'État dans la limite de 80 % d'aides de l'État.

Fin avril 2023, 155 projets ont été sélectionnés pour un montant total de subventions de 58 millions d'euros, soit un montant moyen de 374 000 euros par projet.

Concernant le fonds vert, le PLF 2024 prévoit un abondement de 0,5 milliard d'euros en AE et de 0,6 milliard d'euros en CP par rapport à la LFI 2023.

Dans ce contexte, les rapporteurs spéciaux soulignent l'intérêt qu'il y aurait à rattacher les crédits de ce fonds à la mission « Relations avec les collectivités territoriales » dans la mesure où ces derniers sont intégralement alloués aux collectivités territoriales.

B. DES MESURES DE SOUTIEN POUR FINANCER LA RECONSTRUCTION À LA SUITE DES RÉCENTES VIOLENCES URBAINES

1. Les facilités de financement prévues par la loi relative à l'accélération de la reconstruction des bâtiments dégradés ou démolis au cours des violences urbaines survenues du 27 juin au 5 juillet 2023

L'article 3 de la loi relative à l'accélération de la reconstruction des bâtiments dégradés ou démolis au cours des violences urbaines survenues du 27 juin au 5 juillet 2023 prévoit trois mesures visant à faciliter et accélérer le financement des travaux de réparation qui seront engagés par les collectivités territoriales à la suite de dommages causés sur les bâtiments et équipements publics durant les violences urbaines survenues du 27 juin au 5 juillet 2023.

La première mesure permet le versement anticipé du FCTVA pour les travaux de reconstruction entrepris par les collectivités à la suite des dégradations intervenues durant les émeutes. Dans ce cadre, les dépenses éligibles au FCTVA exécutées à ce titre feront l'objet systématiquement et pour tous les bénéficiaires d'une attribution de FCTVA l'année d'exécution de ces dépenses et non l'année N+ 2 comme le prévoit le droit commun.

En deuxième lieu, la loi permet de déroger à l'exigence, posée à l'article L. 1111-10 du CGCT, de participation minimale de 20 % des collectivités territoriales ou des groupements maîtres d'ouvrages au financement de leurs projets d'investissement. Les collectivités concernées pourront ainsi bénéficier de subventions allant jusqu'à 100 % du coût des travaux contre 80 % maximum prévus dans le droit commun.

Enfin, la loi permet de déroger à la règle de plafonnement des fonds de concours pouvant être versés au sein des intercommunalités, dont les attributions ne peuvent aujourd'hui excéder la part du financement assurée, hors subventions, par le bénéficiaire du fonds de concours, soit une exigence de participation minimale de 50 %.

2. La création d'un fonds dédié sur le programme 122 de la mission « Relations avec les collectivités territoriales »

L'instruction du 7 juillet 2023 relative à l'accompagnement des collectivités pour la réparation des dégâts et dommages résultant des violences urbaines survenues depuis le 27 juin 2023 prévoit au 4.1 la création d'un fonds dédié créé sur le programme 122 de la mission « Relations avec les collectivités territoriales » pour contribuer au financement du reste à charge après mobilisation des assurances.

Ce fonds fonctionnera sur le modèle de la dotation de solidarité en faveur de l'équipement des collectivités territoriales et de leurs groupements touchés par des événements climatiques ou géologiques (DSEC).

Sont éligibles à ce fonds les communes, leurs groupements, les départements et les régions.

Les dépenses éligibles sont celles engagées pour la réparation des dégâts causés par les violences urbaines survenues entre le 27 juin et le 5 juillet 2023, à l'exclusion des dépenses de sécurisation, de celles allant au-delà de la seule réparation des dégâts et des dépenses de remise en état des équipements de vidéo surveillance.

L'ensemble des subventions attribuées doivent être notifiées aux collectivités et à leurs groupements au plus tard le 31 décembre 2023. Des avances peuvent être versées à hauteur de 30 % (cf. infra 4 du A du II de la deuxième partie).

DEUXIÈME PARTIE :

LES CRÉDITS DE LA

MISSION « RELATIONS AVEC LES COLLECTIVITÉS

TERRITORIALES »

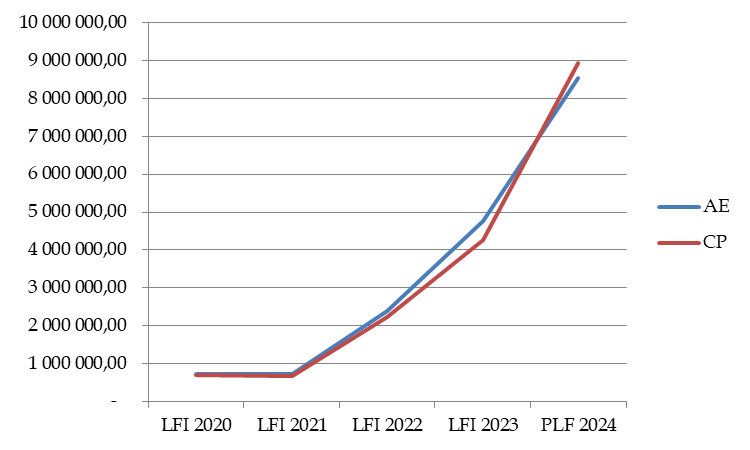

Les crédits de la mission « Relations avec les collectivités territoriales » inscrits dans le projet de loi de finances pour 2024 s'élèvent à 4 360,1 millions d'euros en AE et 4 275,8 millions d'euros en CP soit une baisse de 0,9 % en AE et de 4,73 % en CP par rapport à la LFI 2023.

Évolution des crédits de la mission « Relations avec les collectivités territoriales » entre la LFI 2023 et le PLF 2024

(en euros)

Source : commission des finances du Sénat à partir du PLF 2024 (FDC : fonds de concours - ADP : attributions de produits)

I. LES CRÉDITS DU PROGRAMME 119 « CONCOURS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES ET À LEURS GROUPEMENTS »

Le programme 119 comporte deux objectifs principaux :

- accompagner, via des dotations d'investissement, les projets des territoires dans une logique d'effet de levier ;

- compenser, à travers les dotations de décentralisation, les charges transférées aux collectivités dans le cadre de la décentralisation (ou les pertes de produit fiscal induites par des réformes des impôts locaux).

Entre la LFI 2023 et le PLF 2024, les crédits du programme 119 enregistrent une quasi stabilité en AE et une baisse de 3,15 % en CP soit 132,1 millions d'euros.

Évolution des crédits du programme 119 entre la LFI 2023 et le PLF 2024

(en euros)

Source : commission des finances du Sénat à partir du PLF 2024

A. UNE HAUSSE DES DOTATIONS D'INVESTISSEMENT AU BLOC COMMUNAL (ACTION 1) ALORS QUE LES DOTATIONS D'INVESTISSEMENT AUX DÉPARTEMENTS RESTENT STABLES (ACTION 3)

Les dotations à destination du bloc communal, portées par l'action 1, enregistrent une hausse de 5,67 % en AE et de 5,06 % en CP soit respectivement 107,7 millions d'euros et 88 millions d'euros.

Évolution des dotations de l'action 1 du

programme 119

entre la LFI 2023 et le PLF 2024

(en milliers euros)

Source : commission des finances du Sénat à partir du PLF 2024 (DETR : dotation d'équipement des territoires ruraux - DPV : dotation politique de la ville - DSIL : dotation de soutien à l'investissement local - DTS : dotation pour les titres sécurisés - IRPM : indemnités régisseur de police municipale)

1. Les dotations de soutien aux projets des communes et de leurs groupements en hausse sous l'effet du renforcement de la dotation pour les titres sécurisés et de la réforme de la dotation de biodiversité

a) Le renforcement de la dotation pour les titres sécurisés (DTS)

La dotation forfaitaire relative à la délivrance des titres sécurisés a pour objet l'indemnisation des communes équipées en stations de recueil des demandes de passeports biométriques et de cartes nationales d'identité.

Pour absorber l'augmentation continue du flux d'activité depuis début 2022, la LFI 2023 a ouvert 52 millions d'euros en AE et CP (contre 48 millions en 2022) afin de couvrir de manière pérenne l'installation de nouveaux dispositifs de recueil de demandes de titres.

Toutefois, face à une demande de délivrance de cartes d'identité et de passeports toujours en forte progression en 2023, le projet de loi de fin de gestion pour 2023 prévoit de porter cette DTS à 100 millions d'euros en instaurant trois majorations :

- une majoration destinée à rémunérer les « contrats urgence titres » (CUT) conclus entre les préfets et les communes volontaires pour accroître sensiblement l'utilisation de leurs dispositifs de recueil (DR). Un montant de 4 000 euros sera ainsi versé pour chaque DR installé au 1er janvier 2023 lorsque le nombre de demandes de passeports et de cartes nationales d'identité électroniques enregistrées sur le territoire de la commune entre le 1er mai et le 2 juillet 2023 est supérieur de plus de 20 % à ce même nombre constaté entre le 2 janvier et le 26 février 2023 ;

- une majoration destinée à rémunérer les actions réactives des communes consistant en l'installation, dans des centres temporaires d'accueil (CTA), de lots de cinq ou dix DR pour une durée de quatre mois en 2023. Un montant de 50 000 euros sera ainsi versé à chaque commune ayant accueilli cinq DR temporaires, et un montant de 150 000 euros sera versé à chaque commune ayant accueilli dix DR. Ces montants seront majorés de 50 % si la durée de fonctionnement des CTA est prolongée et atteint six mois en 2023 ;

- une majoration de 1 000 euros de la « prime plateformes » de 500 euros versée pour chaque DR inscrit au 1er juillet 2023 à une plateforme interopérable de prise de rendez-vous. Chaque DR inscrit à une telle plateforme au 1er juillet 2023 déclenchera donc le versement d'un montant total de 1 500 euros.

Ce montant de 100 millions d'euros pour 2023 est reconduit en 2024 avec pour objectif de faire passer les délais d'obtention de titres de 66 jours à 20 jours.

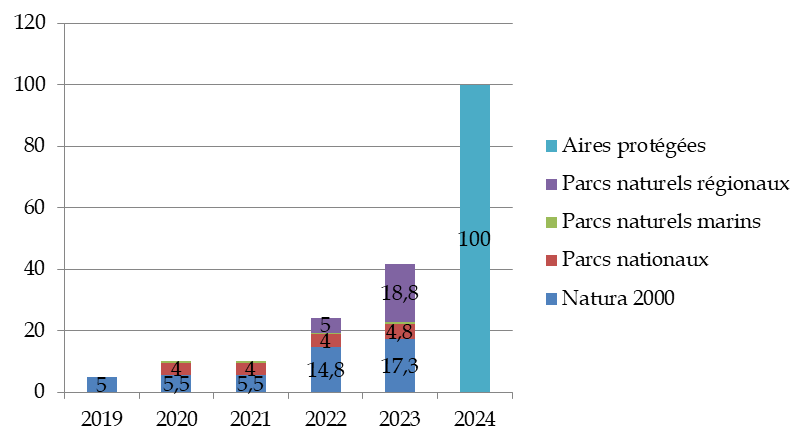

b) Une réforme de la dotation de biodiversité pour accroitre le champ des communes éligibles

L'article 57 (rattaché à la mission RCT) prévoit une réforme globale de la dotation de soutien aux communes pour la protection de la biodiversité et pour la valorisation des aménités rurales. Le dispositif actuel, doté de 41,6 millions d'euros est composé de 4 fractions :

- la première fraction est répartie entre les communes dont le territoire terrestre est couvert à plus de 50 % par un site Natura 2000 ;

- la deuxième fraction est répartie entre les communes dont le territoire terrestre est en tout ou partie compris dans un coeur de parc national ;

- la troisième fraction est répartie entre les communes dont le territoire est en tout ou partie situé au sein d'un parc naturel marin ;

- la quatrième fraction est répartie entre les communes de moins de 10 000 habitants dont le territoire est en tout ou partie situé au sein d'un parc naturel régional.

Pour en bénéficier, les communes doivent compter moins de 10 000 habitants et avoir un potentiel financier par habitant inférieur au double du potentiel fiscal moyen par habitant des communes de la même strate démographique.

La nouvelle dotation, désormais intitulée « dotation de soutien aux communes pour les aménités rurales », d'un montant de 100 millions d'euros, sera, quant à elle, destinée à toutes les communes rurales dont une partie significative du territoire comprend une aire protégée ou jouxte une aire marine protégée.

2. Une stabilité en AE des autres dotations d'investissement au bloc communal

Les AE de la dotation d'équipement des territoires ruraux (DETR), de la dotation de soutien à l'investissement local (DSIL) et la dotation politique de la ville (DPV) restent stables par rapport à la LFI 2023.

a) La dotation d'équipement des territoires ruraux (DETR)

Le PLF pour 2024 prévoit de reconduire une ouverture de 1 046 millions d'euros en AE au titre de la DETR, soit le montant retenu depuis 2018 (après 996 millions d'euros en 2016 et 2017 et 815 millions d'euros en 2015).

Les CP s'élèvent à 915,7 millions d'euros soit 9,4 millions d'euros de plus par rapport à la LFI 2023, afin de tenir compte de l'augmentation des engagements depuis 2015 et de leur maintien en 2024.

La DETR subventionne les dépenses d'équipement des communes et groupements de communes situés en milieu rural, selon des priorités déterminées au niveau local par des commissions d'élus.

b) La dotation de soutien à l'investissement local (DSIL)

Les AE ouvertes pour la DSIL s'établissent, en PLF 2024, à 570 millions d'euros ce qui correspond à son niveau habituel depuis 2018 après une majoration exceptionnelle, en LFI 2022 de 303 millions d'euros en AE provenant de crédits européens (FEDER2(*)) dont l'union européenne n'avait pas demandé la restitution. Cet abondement avait alors permis de soutenir en particulier les collectivités bénéficiaires du programme « Action coeur de ville3(*) ».

Les CP de la DSIL s'établissent à 549,4 millions d'euros en PLF 2024 soit une baisse de 27,6 millions d'euros par rapport à la LFI 2023. Cette évolution à la baisse marque un retour à la normale après une hausse de 14 millions d'euros en 2022 et 37 millions d'euros en 2023 de prendre en compte l'augmentation des AE due à l'abondement exceptionnel. Les rapporteurs spéciaux notent cependant que ce niveau de CP est supérieur à celui constaté antérieurement à 2022 afin de répondre à la montée en charge des projets financés.

Cette dotation vise à financer des projets s'inscrivant dans les grandes priorités d'investissement fixées à l'article L. 2334-42 du code général des collectivités territoriales (CGCT) (transition énergétique, mise aux normes et sécurisation des équipements publics, développement d'infrastructures en faveur de la mobilité ou de la construction de logements, développement du numérique et de la téléphonie mobile...) ainsi que des investissements s'inscrivant dans le cadre des contrats de ruralité. Pour la première fois en 2023, les dotations de soutien à l'investissement local ont été intégrées dans le budget vert de l'État, avec un objectif de financement de projets concourant à la transition écologique à hauteur de 25 % des enveloppes des dotations.

c) La dotation politique de la ville (DPV)

La DPV reste stable en AE avec un niveau d'ouverture fixé, en PLF 2024, à 150 millions d'euros mais diminue de 2,2 millions d'euros en CP passant ainsi de 130 millions d'euros à 127,8 millions d'euros afin de tenir compte de la légère diminution des engagements liée au ralentissement de l'investissement des collectivités au plus fort de la crise sanitaire.

Cette dotation permet de financer des projets d'investissement de communes défavorisées et présentant des dysfonctionnements urbains.

d) Focus sur le plan « Marseille en grand »

Conformément au discours prononcé par le Président de la République le 2 septembre 2021, l'État s'est engagé auprès de la ville de Marseille à contribuer au financement partiel d'une vaste opération de rénovation, portant sur un total de 174 écoles de la municipalité. À cette fin, 254 millions d'euros en AE et 6 millions d'euros en CP ont ainsi été ouverts par la LFI 2022. La délégation des crédits étant conditionnée à la signature d'une convention de gestion visant à encadrer et sécuriser juridiquement la dotation, les crédits non consommés ont été reportés sur 2023. Le 12 juillet 2023, le conseil d'administration de la société publique des écoles marseillaises (SPEM) a approuvé le projet de convention, de sorte que l'engagement intégral des crédits devrait désormais intervenir d'ici au 31 décembre 2023.