D. - Autres dispositions

ARTICLE 32

Relations financières entre

l'État et la sécurité sociale

Le présent article majore de 0,09 point à compter du 1er février 2024 la fraction de TVA affectée à la branche maladie du régime général de sécurité sociale afin de compenser à la sécurité sociale, à hauteur de 194 millions d'euros, le meilleur rendement du régime de la fonction publique d'État (FPE), et de prendre en compte diverses mesures de transferts. Il procède également à une reprise des excédents de l'Unédic, à hauteur de 2,5 milliards d'euros pour 2024.

Au total, la fraction de TVA affectée à la sécurité sociale serait minorée de 2,3 milliards d'euros en 2024.

Le rapporteur constate que les différents prévus par cet article ne sont justifiés ni sur le plan financier, ni sur le plan des principes. Il propose de supprimer le transfert des 194 millions d'euros de « gains » de la réforme des retraites pour le régime de la FPE à la sécurité sociale.

La commission des finances propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LA TVA COMPENSE AUX ADMINISTRATIONS DE SÉCURITÉ SOCIALE LA MAJORITÉ DES MESURES D'ALLÈGEMENT DE COTISATIONS SOCIALES ET DE TRANSFERT DE CHARGES DÉCIDÉES PAR L'ÉTAT

Comme en témoigne l'annexe au projet de loi de finances qui leur est consacrée1267(*), les relations financières entre l'État et les administrations de sécurité sociale comportent de multiples aspects : l'État cotise, alloue des subventions ou affecte de la fiscalité à certains régimes de protection sociale. À l'inverse, il prend en charge des prestations sociales versées par des organismes de sécurité sociale.

L'article relatif aux relations financières entre l'État et la sécurité sociale figurant habituellement dans le projet de loi de finances porte essentiellement, depuis plusieurs années, sur certaines modalités de compensation à la sécurité sociale d'allègements de cotisations sociales ou de charges transférées par l'État.

A. UN PRINCIPE DE COMPENSATION QUI PEUT ÊTRE SATISFAIT PAR L'AFFECTATION DE RECETTES FISCALES

L'article L. 131-7 du code de la sécurité sociale, introduit par la loi dite « Veil » de 1994 puis modifié en 20041268(*), pose le principe de compensation à la sécurité sociale par l'État des mesures d'allègement de cotisations sociales et de transfert de charges décidées par lui. Ainsi, toute mesure de réduction ou d'exonération de cotisations de sécurité sociale ou de contributions sociales, toute mesure de réduction ou d'abattement de l'assiette de cotisations ou contributions sociales, tout transfert de charges entre l'État et la sécurité sociale donne lieu à compensation intégrale aux régimes concernés par le budget de l'État pendant toute la durée de son application.

D'autre part, l'article LO. 111-3-16 du code de la sécurité sociale dispose que seules les lois de financement de la sécurité sociale peuvent déroger à ce principe et créer ou modifier des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale non compensées à ces régimes.

Si l'article L. 131-7 du code de la sécurité sociale pose le principe d'une compensation « à l'euro près », une partie des dispositifs d'exonération ou de réduction de cotisations sociale à fait l'objet, à partir de 2006, d'une compensation « pour solde de tout compte », prenant la forme d'une affectation d'un « panier » de ressources fiscales progressivement simplifié et recentré autour d'une fraction de TVA.

Actuellement :

- les mesures générales d'allègement ou de baisse de taux sont compensées, « pour solde de tout compte », par l'affectation de recettes fiscales, essentiellement la TVA (branche maladie) et dans une moindre mesure la taxe sur les salaires (branches famille et vieillesse) ;

- les exonérations compensées dites « ciblées », qui portent sur certains publics, certains secteurs économiques ou certains secteurs géographiques, font l'objet d'une compensation budgétaire (principalement par les missions « Travail et emploi » et « Outre-mer »).

B. LA TVA : PRINCIPALE IMPOSITION AFFECTÉE À LA SÉCURITÉ SOCIALE AU TITRE DES TRANSFERTS AVEC L'ÉTAT

La TVA constitue la principale recette fiscale affectée à la sécurité sociale. En 2022, dernière année pour laquelle nous disposons d'une exécution complète, elle abondait de 57,4 milliards d'euros les comptes sociaux : 28,3 % de son produit était ainsi affecté à la sécurité sociale.

Répartition du produit de la TVA entre les

différentes

administrations publiques en 2022

(en milliards d'euros, en comptabilité budgétaire)

Source : commission des finances du Sénat, d'après les réponses aux questionnaires budgétaires

Aux termes de l'article L. 131-8 du code de la sécurité sociale (CSS), dans sa version en vigueur depuis le 1er février 2023, une fraction correspondant à 28,48 % du produit de la TVA est affectée à la sécurité sociale. De cette fraction :

- 23,30 points de cette fraction sont affectés à la branche maladie de la sécurité sociale (a du 9° de l'article L. 131-8 du CSS), principalement en compensation de la baisse de cotisations sociales consécutive à la mise en oeuvre du crédit d'impôt pour la compétitivité et l'emploi (CICE) » ;

- les 5,18 points restant sont affectés à l'Agence centrale des organismes de sécurité sociale (Acoss), au titre des baisses de cotisations à l'Unédic et aux régimes obligatoires de retraite complémentaire (b du 9° de l'article L. 131-8 du CSS).

II. LE DISPOSITIF PROPOSÉ : NONOBSTANT UNE MAJORATION DE LA FRACTION ATTRIBUÉE À LA BRANCHE MALADIE, LA PART DE TVA AFFECTÉE À LA SÉCURITÉ SOCIALE DIMINUERAIT EN 2024 DU FAIT DE LA REPRISE D'EXCÉDENTS DE L'UNÉDIC

Le présent article prévoit, à compter du 1er février 2024 (II), une diminution de la fraction de TVA affectée à la sécurité sociale (1° du I).

Certes, d'un côté, la fraction affectée à la branche maladie augmenterait de 0,09 point (2° du I) et serait portée de 28,48 % à 28,57 %, mais, de l'autre, la fraction affectée à l'Acoss se verrait retrancher de 2,5 milliards d'euros en 2024 (3° du I).

A. UNE LÉGÈRE MAJORATION DE LA FRACTION DE TVA ATTRIBUÉE À LA BRANCHE MALADIE

Le 2° du I du présent article prévoit d'augmenter la fraction de TVA affectée à la branche maladie de 0,09 point, soit une augmentation d'environ 194,5 millions d'euros.

1. La compensation des gains de la réforme des retraites de 2023 au titre de la fonction publique d'État (FPE)

La majeure partie de cette hausse correspond à un transfert à la sécurité sociale de 194 millions d'euros en compensation du rendement du régime de retraite de la fonction publique d'État (FPE).

En effet, la loi de financement rectificative de la sécurité sociale (LFRSS) pour 2023 portant réforme des retraites1269(*) a porté l'âge d'ouverture des droits à la retraite de 62 à 64 ans et a accéléré le relèvement de la durée de cotisation à 43 annuités pour bénéficier d'une retraite à taux plein. Ces modifications auront pour effet, en 2023, d'améliorer le solde du compte d'affectation spéciale (CAS) « Pensions » à hauteur de 194 millions d'euros sous l'effet d'un surcroît de cotisations et de moindres dépenses de pensions.

Afin que ces gains contribuent au retour à l'équilibre de l'ensemble du système de retraites, ce montant de 194 millions d'euros est transféré à la sécurité sociale.

2. La prise en compte de divers transferts

Une majoration nette de 0,5 million d'euros de la fraction de TVA affectée à la branche maladie est également prévue pour compenser des transferts de charges entrants et sortants pour la sécurité sociale. Cette majoration de 0,5 million d'euros comprend :

- un abondement de 1,6 million d'euros au titre de la reprise par la sécurité sociale des compétences exercées jusqu'à présent à titre dérogatoire par le conseil départemental du Pas-de-Calais en matière de vaccination, en contrepartie d'une minoration équivalente de la dotation globale de fonctionnement ;

- une reprise de 0,9 million d'euros au titre du rattachement à l'Inspection générale des affaires sociales (donc au programme 124 du budget de l'État, qui porte les crédits de personnel de l'Igas) de cinq inspecteurs généraux des affaires sociales auparavant rémunérés par le centre national de gestion (CNG), organisme financé par la sécurité sociale ;

- une reprise de 0,2 million d'euros au titre de la reprise du financement de la dotation Ségur de trois établissements sociaux et médico-sociaux (ESMS) par le budget de l'État, qui étaient jusqu'à présent financés à titre dérogatoire par le Fonds d'intervention régional (FIR).

B. UNE REPRISE D'EXCÉDENTS DE L'UNÉDIC, RÉSULTANT EN UNE DIMINUTION DE LA PART DE TVA AFFECTÉE À LA SÉCURITÉ SOCIALE

Les réformes de l'Assurance chômage entre 2019 et 2021, combinées à une orientation très favorable du marché de l'emploi en 2022, ont permis à l'Unédic de retrouver un excédent. Son solde de 2022 s'est établi à + 4,3 milliards d'euros, sa dette diminuant légèrement jusqu'à 60,7 milliards d'euros.

Cette amélioration de la situation financière du régime d'assurance chômage a ainsi incité le Gouvernement à opérer une reprise de 2,5 milliards d'euros d'excédents de l'Unédic sur la fraction de TVA affectée à l'Acoss (3° du I du présent article).

Ce n'est donc pas un montant de 62,8 milliards d'euros, correspondant à la fraction de 28,57 % du produit de la TVA, qui sera affecté à la sécurité sociale, mais le montant, minoré de 2,5 milliards d'euros, de 60,3 milliards d'euros.

En définitive, une fraction minorante de - 2,305 milliards d'euros sera affectée à la sécurité sociale au titre des transferts avec l'État. Le solde budgétaire de l'État s'en trouve donc amélioré.

Incidences budgétaires de l'article 32 du PLF 2024

(en millions d'euros)

|

Transferts financiers |

+ 194,5 |

|

Compensation des économies résultants de la réforme des retraites pour la fonction publique d'État |

+ 194,0 |

|

Dégagement vaccination CD Pas de Calais |

+ 1,6 |

|

Maintien à l'Igas de 5 agents actuellement rémunérés par le CNG |

- 0,2 |

|

Reprise des dotations aux ESMS financées par le FIR |

- 0,9 |

|

Autres compensations |

- 2 500,0 |

|

Reprise des excédents de l'Unédic |

- 2 500,0 |

|

Montant supplémentaire de TVA à affecter à la Sécurité sociale en 2024 |

- 2 305,5 |

Source : commission des finances du Sénat, d'après l'évaluation préalable de l'article 32 du PLF 2024

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Cet article n'a pas été modifié par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE DIMINUTION DE LA FRACTION DE TVA AFFECTÉE À LA SÉCURITÉ SOCIALE, QUI TRADUIT L'IMPUISSANCE BUDGÉTAIRE D'UN GOUVERNEMENT AUX ABOIS

A. SI LA COMPENSATION DES TRANSFERTS DIVERS EST COHÉRENTE, CE N'EST PAS LE CAS DU TRANSFERT AU TITRE DU RENDEMENT DU CAS « PENSIONS », QUI APPARAÎT INCONSÉQUENT

1. En cohérence avec le principe de compensation, chacun des transferts de charges est accompagné par un transfert de ressources

Cet article assure la compensation par l'affectation d'une fraction de TVA à la sécurité sociale de transferts de charges réalisés entre secteurs d'administrations publiques. Cette modalité de compensation est claire, lisible et simplifie les relations et circuits financiers entre l'État et la sécurité sociale.

2. Le transfert au titre du rendement amélioré du CAS « ·Pensions » paraît inconséquent compte tenu de la situation financière dégradée du régime de la FPE

Le transfert de 194 millions d'euros bénéficie, selon l'article 32 du projet de loi de finances pour 2024, à la branche maladie (2° du I), affectataire de la fraction de TVA majorée. Il s'agit d'une première incongruité, l'article 10 du projet de loi de financement de la sécurité sociale ne prévoit pas de transfert de la branche maladie à la branche vieillesse, qui devrait en toute logique être affectataire de ces « gains » de la réforme.

Cette affectation est également précaire. En effet, en raison de la dégradation prévisible de la situation financière du régime de la fonction publique d'État porté par le CAS « Pensions », le Gouvernement indique que le montant ainsi affecté « pourra faire l'objet d'une clause de revoyure1270(*) ». Ainsi, il est bien probable que, pour les années à venir et particulièrement lorsque le solde cumulé du régime de la FPE deviendra négatif - c'est-à-dire potentiellement dès 2025 - la contribution du régime au redressement financier du système de retraites dans son ensemble ne redevienne nulle.

Trajectoire prévisionnelle du solde cumulé du CAS « Pensions »

(en milliards d'euros)

Note : la prévision repose sur une hypothèse de stabilité du taux de contribution de l'État employeur

Source : commission des finances du Sénat1271(*).

On peut en tout cas s'étonner sur le principe, dans la mesure où le régime de la FPE n'est équilibré que par la cotisation employeur de l'État. Le déficit prévu du CAS « Pensions » devrait en théorie conduire à un relèvement des taux de cotisation employeur de l'État, déjà très élevés (74,28 % pour les fonctionnaires civils, contre environ 16,5 % pour les salariés du privé). Il paraît donc délicat de parler de « gains » de la réforme pour ce régime, dont la situation démographique et les perspectives financières restent très dégradées.

C'est pourquoi la commission a adopté un amendement I--246 (FINC.90) supprimant ce transfert.

B. LA REPRISE DES EXCÉDENTS DE L'UNÉDIC : FAUTE DE POUVOIR ÉQUILIBRER SON BUDGET, LE GOUVERNEMENT SE RÉSOUT À PONCTIONNER LES EXCÉDENTS DES PARTENAIRES SOCIAUX

1. Contrairement à ce qui est soutenu, la situation financière de l'Unédic ne lui permet que difficilement de contribuer au financement des politiques de l'emploi

Le rapport annexé n° 8 au PLFSS 2024 indique que le solde du régime d'assurance chômage resterait excédentaire en 2023 et en 2024, ce qui permettrait au régime « d'augmenter sa contribution au financement des politiques de l'emploi tout en poursuivant son désendettement1272(*) ».

Toutefois, cette affirmation est sujette à caution à plusieurs titres. D'une part, les projections économiques du Gouvernement, qui sous-tendent son choix d'opérer une reprise sur les recettes affectées à l'Unédic, sont constamment caractérisées par un optimisme excessif. Il est par exemple soutenu que le marché de l'emploi connait des perspectives favorables - alors même que l'INSEE note un ralentissement de la dynamique de l'emploi1273(*).

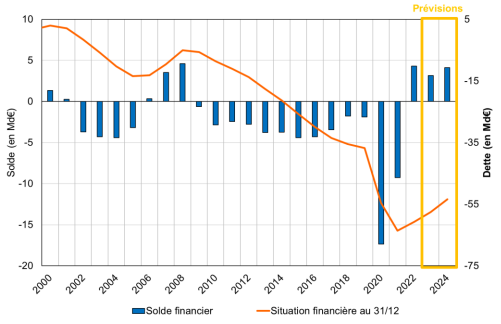

De plus, le régime d'Assurance chômage doit compter sur un endettement important, de 60,7 milliards d'euros en 2022. Minorer les excédents de l'Unédic, comme le propose le Gouvernement, pourrait donc conduire à une altération de la trajectoire de résorption de sa dette. De fait, après avoir diminué de 10,2 % entre 2022 et 2023, la dette de l'Unédic ne diminuerait que de 2,0 % entre 2023 et 2024.

Dette et solde du régime d'assurance

chômage

en comptabilité de trésorerie

Source : Unédic (exécuté) et direction générale du Trésor (prévisions)

Entendus par la rapporteure générale de la commission des affaires sociales du Sénat, les représentants de l'Unédic ont affirmé qu'un apurement de 50 % de la dette de l'assurance chômage à horizon 2026 était possible sans reprise d'excédent, mais qu'en tenant compte de la diminution programmée de ses recettes, cette perspective d'amortissement serait réduite de moitié à horizon 2026.

Enfin, la reprise d'excédents prévue par le présent article s'inscrit dans un contexte où l'Unédic est fortement mis à contribution en faveur des politiques de d'emploi, notamment au moyen d'une subvention de l'Unédic à France Travail, fixée à hauteur de 11 % de ses recettes et versée à compter de 2024, avec une montée en charge jusqu'en 2026.

2. Un Gouvernement sans solution pour financer sa politique de l'emploi

Il est indiqué dans l'exposé des motifs et dans l'évaluation préalable du présent article que le montant de 2,5 milliards d'euros repris par l'État sur la fraction de TVA affectée à l'Acoss au bénéfice de l'Unédic vise à faire contribuer le régime d'assurance chômage à la politique de l'emploi, en particulier par le financement de l'opérateur France Compétences.

a) L'impasse financière de la mission « Travail et emploi »

Il est vrai que l'attribution de financements conséquents et pérennes à France Compétences, qui répond notamment à une recommandation de la Cour des comptes, vise à combler un besoin de financement important, dû à un déséquilibre structurel des ressources et des charges de l'opérateur : en 2022, pour couvrir des charges de 16,2 milliards d'euros, les ressources de France Compétences ne représentaient que 10,3 milliards d'euros.

Jusqu'ici, l'État a ouvert des dotations « exceptionnelles » en urgence pour combler ce déficit : 2,78 milliards d'euros en 2021, 4 milliards d'euros en 20221274(*). Prévoir une dotation renforcée dans le budget de l'État n'est donc pas illogique ; cela répond même à une recommandation de la Cour des comptes.

Dans le même rapport, la Cour des comptes avait toutefois souligné que la situation de France Compétences, le financement de l'apprentissage, et par extension la situation de la mission « Travail et emploi » relevaient de « l'impasse financière »1275(*).

b) Plutôt que de réduire son déficit budgétaire abyssal, le Gouvernement se laisse aller à un véritable effet d'aubaine

Pour le Gouvernement, la reprise des excédents de l'Unédic n'a pas vocation à se borner à combler le déficit de France Compétences, ni même le déficit budgétaire plus généralement. Car s'il est vrai que cette ponction a pour effet d'améliorer de 2,5 milliards d'euros le solde budgétaire de l'État, les efforts demandés à l'Assurance chômage n'ont pas pour corollaire de quelconques efforts en dépenses de l'État, dont le solde budgétaire sera déficitaire de 145 milliards d'euros en 2024.

C'est même l'inverse qui est constaté. Ainsi, le Gouvernement indique que les crédits correspondant aux 2,5 milliards d'euros repris à l'Unédic permettent de « financer les dispositifs de développement des compétences »1276(*) et « l'investissement dans en faveur du développement des compétences et de l'accès à l'emploi »1277(*).

Ainsi, d'importantes ouvertures de crédits sont proposées sur la mission « Travail et emploi » pour 2024, en particulier sur le programme 103 « Adaptation aux mutations économiques et développement de l'emploi ». Les crédits de ce programme augmenteraient ainsi de 22,4 % en AE et 13,3 % en CP, pour atteindre plus de 14 milliards d'euros, soit environ 2 milliards d'euros supplémentaire par rapport à 2023.

En particulier, la dotation de France Compétences se verrait augmenter de 820 millions d'euros, passant de 1,68 milliard d'euros en loi de finances initiale pour 2023 à 2,5 milliards d'euros dans le présent projet de loi de finances. De même, les autorisations d'engagement correspondant aux aides aux employeurs d'apprentis augmenteraient considérablement entre 2023 et 2024, passant de 2,3 à 3,9 milliards d'euros, soit une augmentation de 67,2 % en un an1278(*).

Ainsi, la reprise d'excédents de l'Unédic ne sert donc pas tant à soutenir France Compétences - ce que la situation financière très dégradée de l'opérateur aurait pu à la rigueur justifier - qu'à abonder, par un véritable effet d'aubaine, l'ensemble des crédits de la mission « Travail et emploi », qui augmentent d'un peu plus de 2,5 milliards d'euros par rapport à 2023.

Déjà habitué à financer ses politiques à crédit, le Gouvernement se résout désormais à financer ses politiques par la ponction des excédents des partenaires sociaux. Le rapporteur général regrette qu'aucune trajectoire de réduction des dépenses publiques ne soit définie par le Gouvernement. Il ne peut que prendre acte de ces choix délétères.

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

ARTICLE 33

Évaluation du

prélèvement opéré sur les recettes de l'État

au titre de la participation de la France au budget de

l'Union européenne (PSR-UE)

Le présent article évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 21,610 milliards d'euros pour 2024, soit une baisse de 3,384 milliards d'euros par rapport au montant inscrit en loi de finances initiale pour 2023, et une baisse de 2,287 milliards d'euros environ par rapport aux dernières prévisions d'exécution pour 2023.

La commission des finances propose d'adopter cet article sans modification.

I. L'EXÉCUTION DU PRÉLÈVEMENT SUR RECETTES AU PROFIT DE L'UNION EUROPÉENNE EN 2023

A. UN PRÉLÈVEMENT SUR RECETTES PAR NATURE DIFFICILE À ÉVALUER

L'article 6 de la loi organique relative aux lois de finances1279(*) définit le prélèvement sur recettes reversé au budget de l'Union européenne comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] de l'Union européenne en vue de couvrir des charges incombant à ces bénéficiaires ». Celui-ci doit être défini et évalué « de façon précise et distincte dans la loi de finances ».

Pour mémoire, application de la décision relative au système des ressources propres (DRP) du 14 décembre 20201280(*), entrée en vigueur au 1er juin 2021 à l'issue du processus de ratification par l'ensemble des États membres, les ressources de l'Union européenne sont composées :

- des ressources propres traditionnelles (RPT), composées des droits de douane nets des frais de perception retenus par les États membres et évalués forfaitairement à 25 % ;

- de la ressource fondée sur la taxe sur la valeur ajoutée (TVA) dû par chaque État membre et calculée par l'application d'un taux d'appel de droit commun fixé à 0,30 % à une assiette harmonisée ;

- de la ressource fondée sur le taux de recyclage des déchets plastique, obtenue par l'application d'un taux d'appel s'élevant à 0,8 euro par kilo de déchets non recyclés pour chaque État membre. Cette ressource a été introduite par la DRP 2021-2027 ;

- de la ressource fondée sur le revenu national brut (RNB), obtenue par l'application d'un taux propre à chaque État membre en fonction de sa part dans l'assiette totale de l'ensemble. Cette ressource constitue la ressource d'équilibre du budget de l'Union européenne, c'est-à-dire que son montant est calculé de façon à financer la différence entre le montant des dépenses de l'année et le produit des autres ressources propres de l'Union européenne ;

- d'autres ressources marginales, telles que le report du solde de l'exercice antérieur ou le produit des amendes.

Depuis la loi de finances pour 20101281(*), le PSR-UE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers. Par conséquent, le prélèvement sur recettes est composé de la ressource fondée sur la taxe sur la valeur ajoutée (TVA), de la ressource fondée sur le revenu national brut (RNB) et de la ressource fondée sur le plastique.

Le montant total de la contribution de la France au budget de l'Union européenne recouvre un périmètre plus large que le seul prélèvement sur recettes, puisqu'il intègre également les ressources propres traditionnelles (RPT) nettes des frais de perception, c'est-à-dire les droits de douane reversés à l'Union européenne.

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne, c'est-à-dire :

- d'une part, sur le besoin de financement de l'Union européenne pour 2024 estimé à partir des crédits de paiement prévus dans le projet de budget européen pour 2024, qui dépend lui-même du cadre financier pluriannuel 2021-2027, des éventuels budgets rectificatifs présentés en 2023, et du solde du budget européen 2023 qui sera reporté sur l'exercice 2024 ;

- d'autre part, sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB et des hypothèses de recouvrement des droits de douane.

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif.

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Crédits votés en LFI |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

24 994 |

|

Crédits exécutés |

16 380 |

20 645 |

21 025 |

23 691 |

26 368 |

25 230 |

24 437* |

|

Écart LFI/exécution |

- 12,4 % |

+ 3,7 % |

- 1,9 % |

+ 10,3 % |

- 3,06 % |

- 4,28 % |

- 2,23 % |

* d'après la prévision actualisée figurant les voies et moyens, tome I, annexé au projet de loi de finances pour 2024.

Source : commission des finances, à partir des documents budgétaires

B. L'EXERCICE 2023 EST MARQUÉ PAR UNE EXÉCUTION INFÉRIEURE À LA PRÉVISION EN LOI DE FINANCES INITIALE

Pour 2023, la loi de finances initiale avait évalué le montant du prélèvement sur recettes au profit de l'Union européenne à 24,994 milliards d'euros. Cette prévision a été réduite de 557 millions d'euros, par rapport à la loi de finances initiale, pour atteindre 24,437 milliards d'euros dans les prévisions présentées dans le projet de loi de finances pour 2024. Cette révision à la baisse prend en compte :

- le budget rectificatif n° 1, adopté le 13 juin 2023, qui apporte des ajustements techniques conformément aux accords politiques conclus sur plusieurs propositions législatives ;

- le budget rectificatif n° 2, adopté le 11 juillet 2023, qui effectue le report du solde excédentaire de l'exercice 2022, augmentant les recettes de 2,519 milliards d'euros :

- le projet de budget rectificatif n° 3, présenté le 3 juillet 2023, qui opère l'actualisation des prévisions d'assiettes des contributions aux différentes ressources propres, telle qu'approuvée par le comité consultatif des ressources propres (CCRP) le 25 mai 2023, et prévoit des ajustements sur le volet dépenses en application d'accords politiques sur des propositions législatives.

Au total, cette révision à la baisse du prélèvement sur recettes résulte principalement d'effets bénéfiques sur les recettes parmi lesquels :

- les effets asymétriques de l'inflation au sein de l'Union européenne. L'inflation, moins importante en France que dans reste de l'Union se traduit par une baisse relative de la part française dans le RNB européen ;

- la reprise du commerce international, dont découle une augmentation des droits de douane ;

- un report du solde excédentaire de l'exercice précédent plus important qu'anticipé, du fait d'une augmentation des recettes douanières en 2022 et de la sous-exécution du budget européen.

Toutefois, cette prévision actualisée figurant dans les documents annexés au projet de loi de finances, à la date de son dépôt sur le bureau de l'Assemblée nationale, ne prend pas en compte les hypothèses budgétaires de l'Union modifiées postérieurement.

Ainsi, la Commission européenne a proposé le 11 octobre 2023, un projet de budget rectificatif n° 4. Ce dernier réduit le volet dépenses du budget pour 2023, notamment du fait de retards de paiement sur le programme pour une europe numérique, le Fonds européen de développement régional (FEDER), le Fonds social européen plus (FSE +), le Fonds européen agricole pour le développement rural (FEADER) et le Fonds Asile, migration et intégration (FAMI). Le projet de budget rectificatif prévoit donc une diminution de 247,5 millions d'euros en crédits d'engagement et de 3 254,8 millions d'euros en crédits de paiement.

II. LE MONTANT PROPOSÉ POUR 2024 CONSTITUE UNE DIMINUTION CONJONCTURELLE DU PRÉLÈVEMENT SUR RECETTES

Pour 2024, l'article 33 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 21,610 milliards d'euros.

Décomposition du prélèvement

sur recettes au profit

de l'Union européenne en 2024

(en millions d'euros)

|

Composants |

Montant |

|

Ressource TVA |

4 327 |

|

Ressource plastique |

1 505 |

|

Ressource RNB |

15 778 |

|

Dont rabais forfaitaires |

1 512 |

|

Total |

21 610 |

Source : tome I « voies et moyens » annexé au projet de loi de finances pour 2024

Le montant du prélèvement sur recettes estimé dans le projet de loi de finances pour 2024 représente une diminution de près de 3,384 milliards par rapport au montant inscrit en loi de finances initiale pour 2023 et de 2,287 milliards par rapport à son évaluation révisée issue des documents budgétaires. La baisse du prélèvement sur recettes au profit de l'Union européennes par rapport aux années 2021-2023 peut s'expliquer par plusieurs facteurs.

D'une part, sur le plan des recettes, l'inflation produit des effets asymétriques sur le revenu national brut des États membres, conduisant à une baisse relative de la part de la France dans le RNB européen. À cette évolution s'ajoute une hausse des droits de douane du fait de la reprise du commerce international.

D'autre part, sur le plan des dépenses, la mise en oeuvre de la politique de cohésion 2021-2027 connaît d'importants retards, qui conduisent à une baisse conjoncturelle des besoins de paiement par rapport à 2023.

En tout état de cause, cette baisse relative du montant du prélèvement sur recettes au profit de l'Union européenne ne saurait refléter une stabilisation structurelle de la contribution française au budget européen, mais traduit plutôt une stabilisation conjoncturelle.

En effet, selon la Cour des comptes1282(*), le montant du prélèvement sur recettes au profit de l'Union européenne s'élèverait en moyenne à 26,9 milliards d'euros sur la période 2023-2027. Il atteindrait 28,5 milliards d'euros en 2027 contre 24,6 milliards en 2022.

Il existe un risque financier afférent à l'absence de concrétisation de la mise en oeuvre des nouvelles ressources propres. L'engagement financier de la France au titre de Next Generation EU est, en effet, de l'ordre de 75 milliards d'euros selon le Compte général de l'État en 2022. Un défaut de réalisation du projet de nouvelles ressources propres aurait un effet de + 2,5 milliards d'euros sur la contribution française au budget de l'Union à partir de 2028.

Évolution du montant du

prélèvement sur recettes au profit

de

l'Union européenne par rapport au CFP 2014-2020

(en millions d'euros)

N.B : Les montants pour 2023 et 2023 sont prévisionnels.

Source : commission des finances du Sénat, à partir des documents budgétaires

Par ailleurs, la proposition de révision du cadre financier pluriannuel 2021-2027 présentée par la Commission le 20 juin 2023 est susceptible d'avoir une incidence sur la contribution française pour les années 2024 à 2027.

L'ampleur de cette révision est, en effet, estimée à 66 milliards d'euros en crédits d'engagement entre 2024 et 2027. Cependant, seul le niveau des crédits de paiement entrant dans l'estimation du prélèvement sur recettes au profit de l'Union européenne, il est difficile d'estimer précisément les conséquences de cette révision à mi-parcours sur la contribution française.

III. LA POSITION DE LA COMMISSION DES FINANCES : L'ADOPTION DE NOUVELLES RESSOURCES PROPRES EST INDISPENSABLE POUR COMPENSER L'AUGMENTATION À VENIR DE LA CONTRIBUTION FRANÇAISE

Aux termes de l'accord entre les 27 États membres conclu lors du Conseil européen de juillet 2021, la Commission européenne devait présenter, au cours du premier semestre de 2021, des propositions visant à introduire de nouvelles ressources propres.

Par suite, la Commission a présenté le 22 décembre 2021, à la suite de l'adoption de textes sectoriels du paquet « Fit for 55 », une proposition portant sur trois nouvelles ressources propres :

- une ressource fondée sur le marché carbone européen (EU Emission Trading System ou ETS). La Commission proposait que 25 % des recettes générées par le système communautaire d'échange de quotas d'émission prévu dans le cadre du paquet Climat « Fit for 55 » soit affecté au budget européen ;

- une ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF). Cet instrument visait à limiter les fuites d'émission carbone en instaurant, dans certains secteurs, une péréquation des prix du carbone entre les produits nationaux et les importations en provenance de pays situés hors de l'Union européenne ;

- une ressource fondée sur le « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale. Cette ressource, qui ne sera effective qu'une fois la convention multilatérale entrée en vigueur, serait équivalente à 15 % de la part des bénéfices résiduels de certaines entreprises multinationales réaffectés aux États membres de l'Union. Les recettes issues de cette nouvelle taxation pour le budget de l'Union sont estimées entre 2,5 et 4 milliards d'euros par an.

En parallèle de ses propositions relatives à la révision du cadre financier pluriannuel 2021-2027, la Commission européenne a également présenté le 20 juin 2023 une proposition relative à la nouvelle génération de ressources propres qui amende et actualise le projet de décembre 2021. Elle prévoit notamment :

- d'adapter la ressource fondée sur le marché carbone européen. Ainsi, la Commission propose que 30 % des recettes générées par l'ETS, contre 25 % dans sa précédente proposition, soient affectés au budget européen à partir de 2028 ;

- d'adapter la ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF). La Commission propose que 75 % des revenus issus de la vente des certificats MACF deviennent une ressource propre de l'Union et que les 25 % restants soient reversés aux États membres. Cette recette est évaluée à 1,5 milliard d'euros par an à compter de 2028 ;

- de reprendre la ressource fondée sur le « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale. Ce maintien est opéré alors que les travaux au niveau de l'OCDE n'ont pas connus d'avancée récente ;

- d'adopter une nouvelle ressource propre statistique temporaire fondée sur l'excédent brut des entreprises. La proposition de la Commission consisterait à affecter au budget européen un montant calculé sur la base d'une assiette représentant 0,5 % de l'excédent brut d'exploitation des entreprises nationales. Il ne s'agit pas stricto sensu d'une recette mais d'une contribution budgétaire supplémentaire des États membres, à l'instar de la ressource TVA ou de la ressource plastique. Le montant de cette contribution est estimé par la Commission à 16 milliards d'euros par an sur la période 2028-2030.

Le rapporteur général, comme le rapporteur spécial Jean-Marie Mizzon, se félicite des avancées faites sur la question des ressources à l'occasion de la révision du cadre financier pluriannuel. Cependant, deux points méritent d'être soulignés.

En premier lieu, il n'est pas certain que les recettes tirées de ces nouvelles ressources soient suffisantes pour couvrir les besoins de financement du remboursement du plan de relance et de ses intérêts, d'une part, et du Fond social pour le climat d'autre part.

La Commission évalue ainsi les recettes potentielles de ces nouvelles ressources à environ 24 milliards d'euros par an sur la période 2024-2027 et à 36,5 milliards à partir de 2028. Or, le montant du remboursement du principal de Next Generation EU devrait représenter 15 milliards par an sur 2028-2056, sans compter le paiement des intérêts à propos desquels la Commission n'a jamais fourni d'estimation chiffrée. À ces montants s'ajoutent les 10 milliards d'euros annuels nécessaires au financement du Fonds social pour le climat.

En second lieu, les retards pris dans la mise en oeuvre du premier paquet de nouvelles ressources propres invitent à la prudence quant au calendrier annoncé par la Commission. Elle propose une entrée en vigueur de ce nouveau paquet au 1er janvier 2024. Les trois propositions sont actuellement en cours de discussion au sein du Conseil.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 33 bis (nouveau)

Codification

à droit constant du régime de clauses d'action

collectives

pour les titres de dette de l'État

Le présent article prévoit l'inscription dans le code monétaire et financier (CMF) des dispositions législatives relatives aux emprunts d'État, qui définissent le cadre du régime des clauses d'action collectives (CAC) applicables au cas hypothétique d'une restructuration de la dette.

Cette codification de dispositions législatives s'effectue à droit constant, étant précisé que les dispositions réglementaires correspondantes, qui portent l'essentiel des règles relatives aux CAC, ont déjà été codifiées dans le CMF.

Eu égard à l'objectif de valeur constitutionnelle d'accessibilité et d'intelligibilité de la loi, particulièrement important pour les épargnants et les institutions financières qui souscrivent les titres de dette de l'État, la commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LE RÉGIME DES CLAUSES D'ACTION COLLECTIVES POUR LES TITRES DE DETTE DE L'ÉTAT A ÉTÉ INSTITUÉ PAR LA LOI DE FINANCES POUR 2013

A. DANS LE CONTEXTE DE LA CRISE DES DETTES SOUVERAINES, LA LOI DE FINANCES POUR 2013 A PRÉVU DES CLAUSES D'ACTION COLLECTIVE POUR ORGANISER LE CAS, HYPOTHÉTIQUE, D'UNE RESTRUCTURATION DE LA DETTE DE L'ÉTAT

Adopté dans une période marquée par la crise des dettes souveraines dans la zone euro, ayant notamment nécessité la restructuration de la dette de la Grèce après de longues négociations avec les créanciers publics et privés, l'article 59 de la loi n° 2012-1509 du 29 décembre 2012 de finances pour 2013 a introduit la possibilité de prévoir des clauses d'action collective (CAC) pour les titres de dette de l'État.

Les CAC sont des clauses qui peuvent être prévues dans les contrats de dette, pour des émetteurs privés comme pour des émetteurs publics, et qui permettent d'organiser une restructuration ordonnée et prévisible de la dette avec l'accord d'une majorité des créanciers.

Il s'agit ainsi de faciliter la restructuration en la rendant possible, l'unanimité des créanciers étant requise en l'absence de telles clauses. En effet, dans la mesure où la restructuration entraîne une modification des termes des contrats conclus, le consentement de chaque créancier concerné devrait, à défaut de clause contraire, être recueilli en vertu du principe de la force obligatoire des contrats. Aux termes des deux premiers alinéas de l'article 1134 ancien du code civil, « les conventions légalement formées tiennent lieu de loi à ceux qui les ont faites. Elles ne peuvent être révoquées que de leur consentement mutuel, ou pour les causes que la loi autorise ». Ces dispositions ont été reprises aux articles 1103 et 1193 du code civil, dans leur rédaction issue de l'ordonnance n° 2016-131 du 10 février 2016 portant réforme du droit des contrats, du régime général et de la preuve des obligations, elle-même ratifiée par la loi n° 2018-287 du 20 avril 2018.

B. LE RÉGIME DES CAC APPLICABLE AUX TITRES DE DETTE DE L'ÉTAT RÉSERVE UNE PART RELATIVE À L'ENCADREMENT LÉGISLATIF, L'ESSENTIEL DES RÈGLES ÉTANT DÉFINIES PAR LE POUVOIR RÉGLEMENTAIRE

Si l'alinéa 18 de l'article 34 de la Constitution prévoit que les lois de finances déterminent les ressources et les charges de l'État dans les conditions et sous les réserves prévues par une loi organique (à savoir la loi organique relative aux lois de finances ou LOLF1283(*)), la combinaison de cette disposition avec celle de l'alinéa 16 du même article limite significativement le champ de la compétence du législateur s'agissant du régime des titres de dette de l'État souscrits par des créanciers privés.

En effet, d'après l'alinéa 16 de l'article 34 de la Constitution, la loi détermine (seulement) les principes fondamentaux du régime de la propriété, des droits réels et des obligations civiles et commerciales. Dans ces conditions, la partie législative du régime des CAC, tel qu'il a été défini par l'article 59 de la loi de finances pour 2013, comporte uniquement des dispositions très générales, l'essentiel des règles étant renvoyées au pouvoir réglementaire.

Aux termes de l'article 59, les titres d'État, d'une maturité supérieure à un an, ainsi que les titres issus de leur démembrement, comportent des clauses d'action collective autorisant l'État, s'il dispose de l'accord de la majorité des détenteurs de titres, à modifier les termes du contrat d'émission. Toute proposition en ce sens est soumise au vote des détenteurs de titres, selon des modalités prévues par décret. Ce décret prévoit, notamment, les conditions de quorum et de majorité requises, qui peuvent différer selon le caractère substantiel ou accessoire des modifications proposées. Les modifications des termes du contrat d'émission ainsi décidées s'appliquent à l'ensemble des titres en circulation. Ces dispositions s'appliquent aux titres émis à compter du 1er janvier 2013, à l'exception de ceux se rattachant à des titres créés antérieurement à cette date.

Ainsi, les règles applicables au régime des CAC concernant les titres de dette de l'État ont pour l'essentiel été fixées par le décret n° 2012-1517 du 29 décembre 2012 relatif aux clauses d'action collective applicables aux titres d'État, dont les dispositions ont été reprises aux articles D. 213-25-1 et suivants du code monétaire et financier (CMF), en application du décret n° 2022-522 du 11 avril 2022.

II. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le présent article, qui résulte d'un amendement déposé par le Gouvernement, a été repris dans le texte sur lequel celui-ci a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution.

A. UNE CODIFICATION A DROIT CONSTANT, DANS L'ATTENTE DE L'ENTRÉE EN VIGUEUR DE L'ACCORD MODIFICATIF DU TRAITÉ INSTITUANT LE MÉCANISME EUROPÉEN DE STABILITÉ

Ainsi qu'il résulte des termes mêmes du dispositif proposé, le présent article procède à la codification à droit constant de l'article 59 de la loi de finances pour 2013 dans le CMF. Le dispositif complète donc, par un nouvel article L. 213-22-1, la sous-section 1 de la section 3 du chapitre III du titre Ier du livre II du CMF.

En conséquence, le présent article abroge l'article 59 de la loi de finances pour 2013.

B. UNE CODIFICATION RÉALISÉE DANS LA PERSPECTIVE DE L'ENTRÉE EN VIGUEUR DU TRAITÉ INSTITUANT LE MÉCANISME EUROPÉEN DE STABILITÉ

Comme le rappelle l'exposé sommaire de l'amendement dont résulte le présent article, le dispositif proposé vise à s'inscrire dans le nouveau cadre défini par l'accord modificatif du traité instituant le mécanisme européen de stabilité (MES), signé les 27 janvier et 8 février 2021.

Institution financière internationale créée par un traité intergouvernemental du 2 février 2012 entre les États de la zone euro, le MES est doté d'un capital de 80 milliards d'euros en fonds propres, auquel s'ajoutent 620 milliards d'euros de capital exigibles des États membres. Il a pour but de préserver la stabilité financière de la zone euro, en aidant les États membres de la zone euro en difficulté financière. À ce titre, il peut :

- octroyer un prêt à un État en difficulté à des taux d'intérêts en dessous des taux du marché ;

- accorder des prêts afin de recapitaliser des établissements financiers ;

- acheter les obligations des États bénéficiaires.

L'accord modificatif du traité MES a été ratifié par la France, en vertu de la loi n° 2021-1677 du 17 décembre 2021. L'entrée en vigueur de cette modification demeure subordonnée à la ratification de l'ensemble des États membres de la zone euro.

Or l'accord modificatif du traité MES a introduit un nouveau régime de clauses d'action collectives pour les titres de dette de l'État, avec des clauses à seuil unique.

En effet, pour une dette constituée de différentes obligations, comme la dette de long terme française qui compte plusieurs dizaines d'obligations assimilables du Trésor (OAT)1284(*), deux types de clauses d'action collective existent pour organiser une restructuration :

- d'une part, les clauses d'action collective « à seuil d'agrégation double », qui prévoient une restructuration en deux temps, en procédant d'abord au vote des détenteurs OAT par OAT, et, lorsque les modalités de restructuration sont communes à plusieurs OAT, à un second vote rassemblant les détenteurs des OAT concernées ; c'est le cas des titres de dette de l'État créés à partir du 1er janvier 2013, en application de l'article 10 du décret n° 2012-1517 du 29 décembre 2012 ;

- d'autre part, les clauses d'action collective « à seuil unique », qui organisent directement un vote des détenteurs pour toutes les OAT concernées par des modalités de restructuration similaires.

À compter de l'entrée en vigueur de l'accord modificatif du traité MES, la dette française comportera donc trois régimes :

- sans clause d'action collective pour les obligations créées avant le 31 décembre 2012 ;

- avec des clauses d'action collective à seuil d'agrégation double pour les obligations créées entre le 1er janvier 2013 et l'entrée en vigueur du nouveau régime ;

- avec des clauses à seuil unique lorsque l'accord modificatif du traité MES entrera en vigueur.

La modification du régime des clauses d'action collectives a été transposée au niveau réglementaire, au II de l'article D. 213-25-10 du CMF créé par le décret n° 2022-522 du 11 avril 2022. Conformément à l'article 3 du décret du 11 avril 2022, ces dispositions entreront en vigueur le premier jour du deuxième mois suivant l'entrée en vigueur de l'accord modificatif du traité MES.

Article D. 213-25-10 du CMF (version avec entrée en vigueur différée)

I. - L'assemblée des détenteurs de titres d'État peut être convoquée à tout moment par le ministre chargé de l'économie. Cette convocation est de droit, en cas d'événement de défaut persistant portant sur les titres assortis de clauses prévoyant de tels événements, si elle est demandée, par écrit, par les détenteurs d'au moins dix pour cent de la somme des montants en principal des titres d'État en circulation.

Lorsque les propositions de modification, qui doivent recueillir le consentement de l'émetteur, concernent plusieurs lignes de titres d'État, doivent être convoquées autant d'assemblées qu'il existe de lignes de titres, sous réserve des cas mentionnés au II. Ces propositions peuvent inclure plusieurs options de modification substantielle.

(...)

II. - Pour les titres créés à compter de la date mentionnée au II de l'article D. 213-25-1, lorsque les propositions de modification concernent plusieurs lignes de titres d'État en application du 3° du II de l'article D. 213-25-3, les détenteurs de titres concernés sont convoqués à une seule assemblée. Ces propositions, qui doivent recueillir le consentement de l'émetteur, peuvent inclure plusieurs options de modification substantielle.

Source : commission des finances du Sénat, d'après le code monétaire et financier

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE CODIFICATION À DROIT CONSTANT BIENVENUE, DANS L'ATTENTE DE L'ENTRÉE EN VIGUEUR DE LA PARTIE RÉGLEMENTAIRE DÉJÀ CODIFIÉE

A. LA CODIFICATION DE LA PARTIE LÉGISLATIVE DU RÉGIME DES EMPRUNTS D'ÉTAT POURSUIT UN OBJECTIF D'ACCESSIBILITÉ ET D'INTELLIGIBILITÉ DE LA LOI

Comme le rappelle la jurisprudence constitutionnelle, la codification représente un vecteur de lisibilité et de sécurité juridique majeure.

Ces impératifs fondamentaux, en particulier pour les épargnants et les institutions financières qui souscrivent les titres de dette de l'État, ont en effet été expressément reconnus par la jurisprudence du Conseil constitutionnel. Dans sa décision n° 99-421 DC du 16 décembre 1999, le Conseil a ainsi consacré un « objectif de valeur constitutionnelle d'accessibilité et d'intelligibilité de la loi »1285(*), lequel peut notamment justifier la codification de dispositions législatives.

Cet objectif justifie a fortiori l'achèvement de la codification d'un régime dont la partie réglementaire a déjà été intégrée à un code, comme c'est le cas pour les emprunts d'État.

B. LA CODIFICATION PROPOSÉE CORRESPOND À UNE SIMPLIFICATION DU TRAITEMENT DES TITRES DE DETTE DE L'ÉTAT DANS LE CADRE D'UNE HYPOTHÉTIQUE RESTRUCTURATION

Interrogée par les services de la commission des finances du Sénat, l'Agence France Trésor, qui assure la gestion de la dette de l'État, a confirmé que l'introduction des clauses d'action collective à seuil unique répondait à un objectif de simplification et d'homogénéisation du traitement des titres de dette de l'État dans le cas d'une hypothétique restructuration, en favorisant la prise de décision des créanciers concernés, réunis dans une assemblée unique.

De fait, cette évolution, qui résulte de la modification du traité MES, constitue une amélioration, adoptée dans le calme et à titre prospectif, d'un dispositif qui avait été institué en 2012 face à l'urgence de la crise des dettes souveraines en zone euro.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

* 1267 Bilan des relations financières entre l'État et la protection sociale.

* 1268 Loi n° 94-637 du 25 juillet 1994 relative à la sécurité sociale (article 5) et loi n° 2004-810 du 13 août 2004 relative à l'assurance maladie (article 70).

* 1269 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023.

* 1270 Exposé des motifs de l'article 32 du PLF 2024.

* 1271 Mme Sylvie Vermeillet, « Compte d'affectation spéciale : Pensions » et « Régimes sociaux et de retraite », Note de présentation, 7 novembre 2023.

* 1272 PLFSS 2024, Annexe n° 8, Perspectives financières du régime d'assurance chômage et des régimes de retraite complémentaire.

* 1273 INSEE, « Croissance modeste, sur fond d'incertitudes géopolitiques », Note de conjoncture, octobre 2023.

* 1274 MM. Emmanuel Capus et Daniel Breuiller, Rapport n° 771 (2022-2023), Annexe n° 32, 28 juin 2023.

* 1275 Cour des comptes, La formation professionnelle des salariés. Après la réforme de 2018, une stratégie nationale à définir et un financement à stabiliser, juin 2023.

* 1276 Évaluation préalable de l'article 32 du projet de loi de finances pour 2024.

* 1277 PLFSS 2024, Annexe n° 8, Perspectives financières du régime d'assurance chômage et des régimes de retraite complémentaire.

* 1278 Projet annuel de performances, mission « Travail et emploi », PLF 2023 et PLF 2024.

* 1279 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 1280 Décision (UE, Euratom) 2020/2053 du Conseil du 14 décembre 2020 relative au système des ressources propres de l'Union européenne et abrogeant la décision 2014/335/UE, Euratom.

* 1281 Loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010.

* 1282 Cour des comptes, L'impact du budget européen sur le budget de l'État, juillet 2023.

* 1283 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 1284 Les OAT sont des valeurs assimilables du Trésor à moyen et long terme, de maturité de 2 à 50 ans. Depuis le 1er janvier 2013, les OAT constituent la forme unique du financement à moyen et long terme de l'État, après en avoir été la forme privilégiée sur le seul long terme.

* 1285 Conseil constitutionnel, décision n° 99-421 DC du 16 décembre 1999, Loi portant habilitation du Gouvernement à procéder, par ordonnances, à l'adoption de la partie législative de certains codes.