C. - Dispositions relatives

aux budgets annexes

et aux comptes spéciaux

ARTICLE 30

Dispositions relatives aux affectations :

reconduction des budgets annexes et comptes spéciaux existants

Le présent article reconduit pour l'année 2024 les budgets annexes et les comptes spéciaux existant antérieurement à la présente loi, en tant qu'ils reposent sur l'affectation de recettes à des dépenses.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LES AFFECTATIONS DE RESSOURCES DOIVENT ÊTRE RECONDUITES ET AUTORISÉES ANNUELLEMENT

L'article 16 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) prévoit la possibilité d'affecter certaines ressources à des dépenses déterminées. Cette pratique allant à l'encontre du principe général de non-affectation, les montants affectés doivent être retracés par des budgets annexes ou des comptes spéciaux.

Par ailleurs, aux termes de l'article 1er de la LOLF, les lois de finances « déterminent, pour un exercice, la nature, le montant et l'affectation des ressources et des charges de l'État, ainsi que l'équilibre budgétaire et financier qui en résulte ».

Par conséquent, les dispositions relatives aux affectations de ressources doivent être reconduites et autorisées annuellement, sous réserve des dispositions modificatrices pouvant être prises dans le cadre du projet de loi de finances de l'année.

II. LE DISPOSITIF PROPOSÉ : RECONDUIRE LES BUDGETS ANNEXES ET LES COMPTES SPÉCIAUX

Cet article propose de confirmer, pour l'année 2024, et sous réserve des dispositions de la présente loi de finances, les affectations résultant de budgets annexes créés et de comptes spéciaux ouverts par le passé.

Il a donc pour effet la reconduction :

- des budgets annexes « Contrôle et exploitation aériens » et « Publications officielles et information administrative » ;

- des comptes d'affectation spéciale ;

- des comptes de concours financiers ;

- des comptes de commerce et des comptes d'opération monétaire.

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Cet article n'a pas été modifié par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution.

IV. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE SANS MODIFICATION

Cet article est nécessaire dans la mesure où il met en oeuvre le principe général d'autorisation parlementaire pour les affectations de recettes à des budgets annexes et des comptes spéciaux.

Il n'appelle pas d'observations, car d'éventuelles dispositions portant spécifiquement sur certains de ces budgets et comptes ont vocation à trouver leur place dans d'autres articles du projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 31

Fixation pour 2024 de la fraction du

produit de la taxe sur la valeur ajoutée transférée au

compte de concours financiers « Avances à l'audiovisuel

public » et aménagement de ses modalités de

versement

Le présent article prévoit de fixer à 4 025,2 millions d'euros le montant de la fraction du produit de la taxe sur la valeur ajoutée (TVA) affectée aux sociétés de l'audiovisuel public (France Télévisions, Radio France, ARTE France, France Médias Monde, Institut national de l'audiovisuel et TV5 Monde) en compensation de la suppression de la contribution à l'audiovisuel public.

Cette évolution correspondrait à une progression de la fraction de TVA affectée de 209,4 millions d'euros par rapport à la loi de finances initiale pour 2023 (+ 5,49 %). Cette augmentation s'ajoute à celle de 114,4 millions d'euros déjà constatée entre 2022 et 2023.

Le présent article introduit en outre la possibilité de réserver une part de ces financements à la réalisation d'actions de transformation. Leur attribution pourrait être modulée en cours d'année en fonction des indicateurs figurant dans les contrats d'objectifs et de moyens conclus avec les sociétés de l'audiovisuel public. L'enveloppe additionnelle dédiée à ces projets de transformation s'élèverait à 200 millions d'euros sur trois ans, dont 69 millions d'euros au titre de 2024.

Le remplacement de la contribution à l'audiovisuel public par l'affectation d'une part du produit de la TVA ne constitue qu'une solution transitoire et ne sera plus compatible avec la loi organique relative aux lois de finances dès le 1er janvier 2025.

Alors que le temps presse désormais, le Gouvernement n'a toujours avancé ni piste ni calendrier pour l'établissement d'un nouveau mode de financement de l'audiovisuel public en 2025. Il semble incompréhensible, au regard de l'ampleur des enjeux et de la proximité de l'échéance, que le Gouvernement ne ne se saisisse pas de ce sujet crucial pour l'avenir des six sociétés de l'audiovisuel public.

En outre, alors que, selon la programmation du Gouvernement le coût de l'audiovisuel public devrait dépasser 4,15 milliards d'euros en 2027, il est indispensable de mener à bien une réforme structurelle qui ne saurait faire l'économie d'une réflexion plus large sur la gouvernance et les missions de l'audiovisuel public, dans la continuité des différents travaux du Sénat.

La commission des finances propose d'adopter cet article modifié par son amendement.

I. LE DROIT EXISTANT : LA CONTRIBUTION À L'AUDIOVISUEL PUBLIC A ÉTÉ REMPLACÉE JUSQU'EN 2025 PAR L'AFFECTATION D'UNE FRACTION DU PRODUIT DE LA TAXE SUR LA VALEUR AJOUTÉE VERSÉE SUR UN COMPTE DE CONCOURS FINANCIERS SPÉCIFIQUE

L'article 6 de la première loi de finances rectificative pour 20221256(*) a supprimé, dès 2022, la contribution à l'audiovisuel public (CAP). Aux termes de la nouvelle rédaction du 2° du 1 du VI de l'article 46 de la loi n° 2005-1719 de finances pour 2006, la dotation affectée par l'État à l'audiovisuel public est constituée d'une fraction du produit de la taxe sur la valeur ajoutée (TVA) déterminée chaque année par la loi de finances de l'année. Ce montant était fixé par l'article 120 de la loi de finances pour 2023 à 3,815 milliards d'euros.

Comme la contribution à l'audiovisuel public, la fraction du produit de la taxe sur la valeur ajoutée destinée à l'audiovisuel public est versée sur un compte de concours financiers (CCF)1257(*). Le CCF « Avances à l'audiovisuel public » retrace l'intégralité des crédits destinés aux organismes de l'audiovisuel public. Il comprend :

- en recettes, la fraction du produit de la taxe sur la valeur ajoutée votée en loi de finances ;

- en dépenses, le montant des avances accordées aux organismes de l'audiovisuel public.

En loi de finances initiale (LFI), six programmes, correspondant aux différentes sociétés de l'audiovisuel public (841 - France Télévisions, 842 - ARTE France, 843 - Radio France, 844 - France Médias Monde, 845 - l'Institut national de l'audiovisuel (INA) et 846 - TV5 Monde), composent traditionnellement les dépenses du compte de concours financiers.

À l'initiative du Sénat, l'article 6 de la loi de finances rectificative précitée pour 2022 prévoit que l'affectation d'une fraction du produit de TVA au financement de l'audiovisuel public devra prendre fin au 31 décembre 2024. Cette limitation dans le temps permet de respecter la nouvelle rédaction de l'article 2 de la LOLF, modifié en 2021 par la loi relative à la modernisation de la gestion des finances publiques1258(*).

L'article 2 prévoira en effet, à compter de la loi de finances pour 2025, qu'une affectation de taxe à un tiers (hors organismes de sécurité sociale ou collectivités territoriales) ne peut être maintenue que si elle est en lien avec les missions de service public qui lui sont confiées. Le lien entre la consommation, qui constitue l'assiette de la TVA, et l'audiovisuel public apparaissant inexistant, l'affectation de TVA ne pourra perdurer au-delà de la fin de l'année 2024.

L'article 53 de la loi n° 86-1067 du 30 septembre 1986 relative à la liberté de communication prévoit que des contrats d'objectifs et de moyens (COM) sont conclus entre l'État et France Télévisions, Radio France, la société en charge de l'audiovisuel extérieur de la France, Arte-France et l'Institut national de l'audiovisuel. La durée de ces contrats est comprise entre trois et cinq ans. Ce même article dispose que les COM définissent notamment « le montant des ressources publiques devant lui être affectées en identifiant celles prioritairement consacrées au développement des budgets de programmes ».

II. LE DISPOSITIF PROPOSÉ : UNE HAUSSE DE 209 MILLIONS D'EUROS DE LA FRACTION AFFECTÉE, DONT UNE PARTIE CONDITIONNÉE À LA RÉALISATION D'OBJECTIFS SPÉCIFIQUES

A. L'AFFECTION DE PLUS DE 4 MILLIARDS D'EUROS À L'AUDIOVISUEL PUBLIC EN 2024

1. Une hausse de 209 millions d'euros de la fraction de TVA affectée au financement de l'audiovisuel public

Le 1° du B du I du présent article fixe le montant de la fraction du produit de la TVA affecté à l'audiovisuel public à 4 025 228 396 euros pour 2024. Il modifie à cet effet le 2° du VI de l'article 46 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 au sein duquel est inscrit le montant versé annuellement.

Cette fraction est affectée pour près des deux-tiers à France Télévisions, et pour 16 % à Radio France.

Répartition de la part du produit de TVA

affectée

aux sociétés de l'audiovisuel public en

2024

Source : commission des finances du Sénat, d'après les documents budgétaires

Le compte de concours financiers enregistre de la sorte une progression de ses recettes de 209,4 millions d'euros par rapport à la loi de finances initiale pour 2023 (+ 5,49 %). Cette augmentation s'ajoute à celle de 114,4 millions d'euros déjà constatée entre 2022 et 2023.

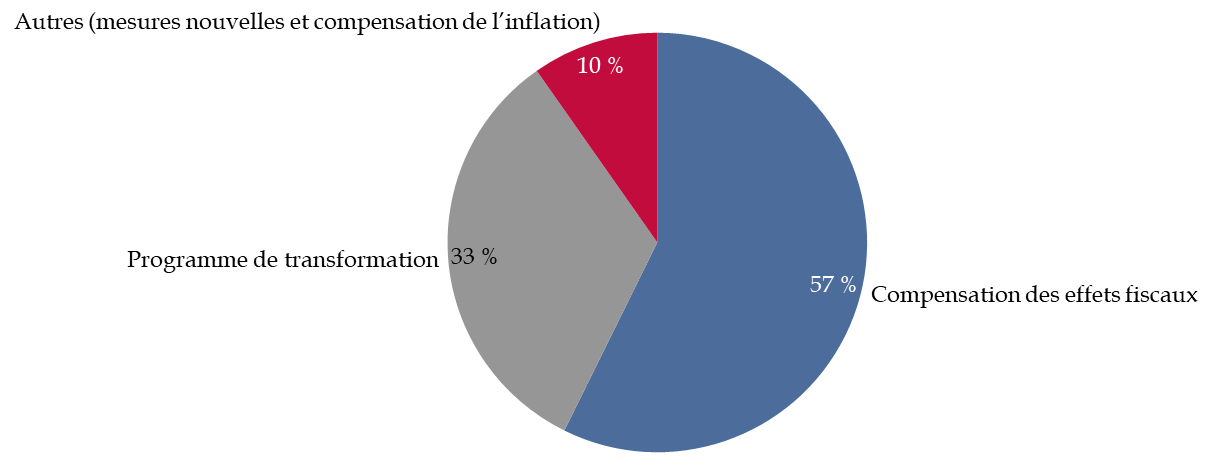

L'évolution des crédits dédiés en 2024 est motivée par trois éléments :

- en premier lieu, la neutralisation des effets fiscaux induits par le remplacement de la CAP par une fraction du produit de la TVA ;

- en deuxième lieu, la mise en place de recettes conditionnées à l'atteinte des objectifs fixés par la prochaine génération de contrats d'objectifs et de moyens (COM) conclus par les entreprises d'audiovisuel public1259(*) ;

- enfin, la prise en compte des effets de la hausse des prix sur l'activité des entreprises.

Affectation de l'augmentation des crédits dédiés à l'audiovisuel public en 2024

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

2. La compensation aux sociétés de l'audiovisuel public des effets fiscaux de la suppression de la CAP

La contribution à l'audiovisuel public était soumise à la taxe sur la valeur ajoutée (TVA) depuis 19691260(*), et bénéficiait d'un taux dit « super-réduit » de 2,10 %. Cette taxation permettait d'exonérer les opérateurs du paiement de la taxe sur les salaires, prévue à l'article 231 du code général des impôts. Aux termes de celui-ci, la taxe sur les salaires est due par les employeurs qui ne sont pas assujettis à la TVA.

Le taux réduit de TVA pour les sociétés de l'audiovisuel public n'avait, cependant, pas de réelle incidence budgétaire pour l'État. Il constituait néanmoins un soutien indirect en ce qu'il permettait aux entreprises publiques du secteur d'être exonérées de la taxe sur les salaires.

Le remplacement de la CAP par une fraction de TVA a donc eu pour conséquence d'entraîner l'assujettissement des sociétés de l'audiovisuel public concernées à la taxe sur les salaires. La fraction de TVA accordée inclut donc en retour une part supplémentaire destinée à compenser la hausse des prélèvements des entreprises.

Le Gouvernement s'est engagé à compenser ces charges nouvelles lors de la fixation de la trajectoire financière du secteur.

En revanche, contrairement à ce qui avait été anticipé, la mise en place d'un financement via la TVA n'aboutit pour aucune société à l'exception de France Médias Monde -, à un changement de statut vis-à-vis de cette taxe et, par conséquent, à une modification de leur régime de droit à déduction sur leurs factures fournisseurs. Les cinq entités de l'audiovisuel public continuent donc à bénéficier d'un droit à déduction de la TVA. France Médias monde devient « assujettie partielle », statut qui induit la perte de son droit à déduction intégrale de TVA mais avec des conséquences fiscales qui restent limitées.

Si Arte France semblait initialement être également concernée par la perte de ses droits à déduction de TVA, les documents budgétaires indiquent que l'administration fiscale a finalement tranché dans le sens d'un maintien des droits à déduction. Cette décision a entraîné un retraitement de la compensation d'ARTE France à hauteur de 18,8 millions d'euros, limitant la hausse de la fraction de TVA qui lui est accordée à 9 millions d'euros.

Au total, le coût total de la neutralisation des effets fiscaux devrait atteindre 120 millions d'euros en 2024, en nette augmentation par rapport à 2023 où elle s'élevait à 78,6 millions d'euros. Comme indiqué plus haut, ce montant représente 57 % de la progression des crédits constatée entre la loi de finances initiale pour 2023 et le présent projet de loi de finances et 3 % de la dotation totale accordée aux sociétés de l'audiovisuel public.

La hausse constatée entre 2023 et 2024 apparaît mécanique, dans la mesure où le montant prévu pour 2023 était uniquement assis sur le second semestre 2022, les sociétés de l'audiovisuel public ayant reversé de la TVA sur la dotation publique perçue de janvier à juillet 2022.

Décomposition de la compensation des effets fiscaux de la suppression de la CAP versée aux sociétés de l'audiovisuel public prévues dans le projet de loi de finances pour 2024

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

B. LA MISE EN PLACE D'UNE PART INCITATIVE PAR LE BIAIS DES PROCHAINS CONTRATS D'OBJECTIFS ET DE MOYENS

Le A du I du présent article modifie également le VI de l'article 46 de la loi de finances pour 2006 précitée afin d'introduire la possibilité pour les entreprises de l'audiovisuel public de bénéficier d'avances finançant des « actions de transformation » identifiées dans les contrats d'objectifs et de moyens (COM).

Le II du présent article complète le 2 du VI de ce même article 46 et introduit une conditionnalité, dans la mesure où est désormais précisé que le montant accordé par ces avances complémentaires peut être réduit en l'absence de mise en oeuvre de tout ou partie de ces actions de transformation. En conséquence, le versement des crédits par douzième pourra être modulé afin d'intégrer la possibilité de réduire en cours d'année les sommes dédiées. En revanche, la non-réalisation de ces actions ne peut donner lieu à un remboursement au-delà de la fraction spécifiquement consacrée à leur financement. Ainsi, le présent article met en place une conditionnalité de ces moyens nouveaux à la réalisation d'objectifs prévus dans les COM.

Le 2° du B du I du présent article précise que les sommes ayant dans ce cas donné lieu à remboursement sont alors inscrites en recettes au CCF. Il est d'ailleurs créé un programme spécifique (le programme 848 - Programme de transformation) au sein du CCF « Avances à l'audiovisuel public ».

D'après les documents budgétaires annexés au présent projet de loi de finances, l'enveloppe additionnelle dédiée à ces projets de transformation s'élèverait à 200 millions d'euros sur trois ans, dont 69 millions d'euros au titre de 2024.

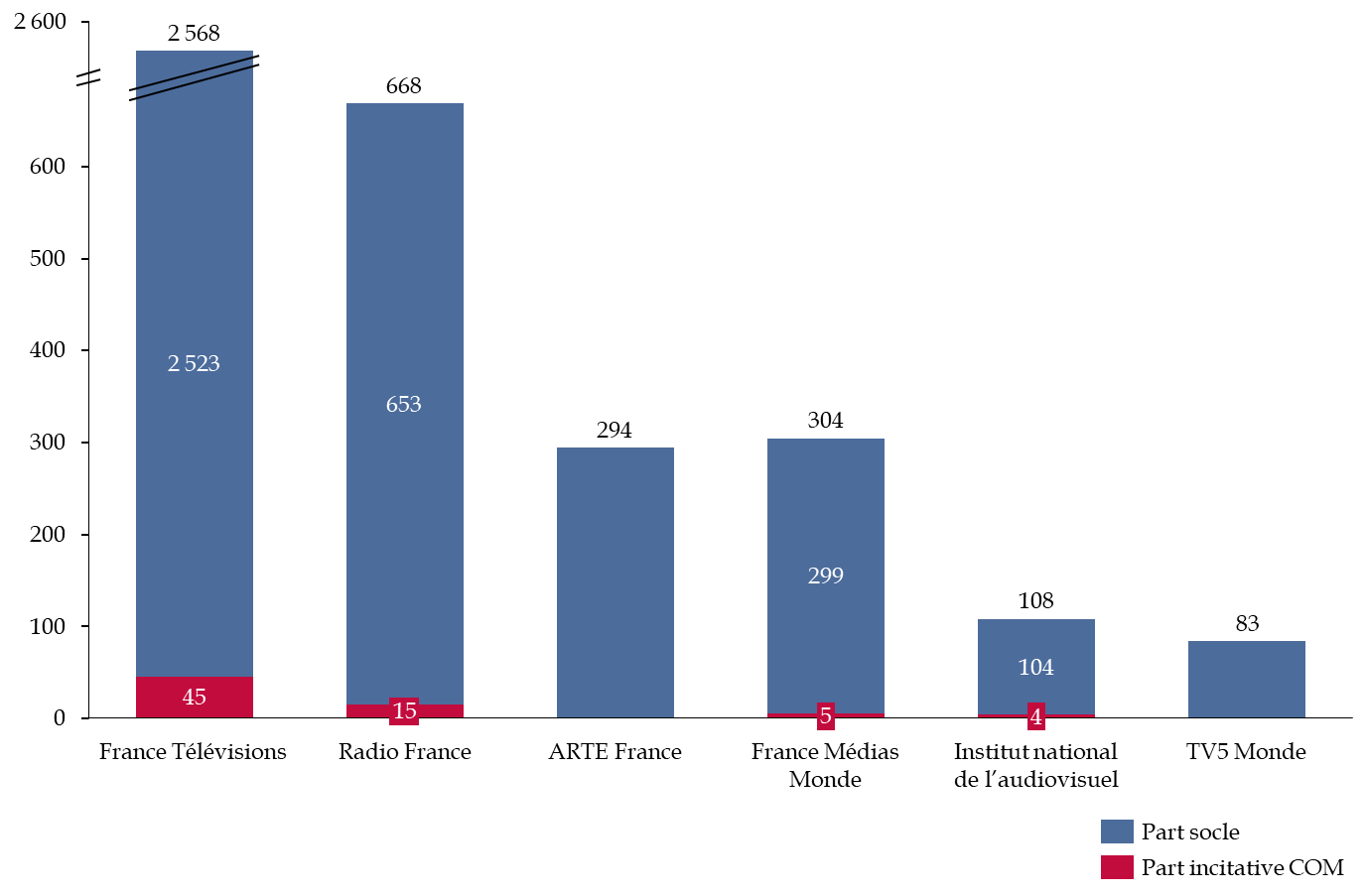

L'essentiel de ces financements conditionnels serait affecté à France Télévisions (pour un montant de 45 millions d'euros, soit 1,78 % des sommes affectées) et, dans une moindre mesure, Radio France (à hauteur de 15 millions d'euros, soit 2,30 %). En outre, France Médias Monde et l'INA en bénéficient également, à hauteur de respectivement 5 et 4 millions d'euros (1,67 % et 3,85 % de la fraction de TVA affectée à ces entreprises).

Répartition prévisionnelle de la fraction de TVA affectée aux sociétés d'audiovisuel public en 2024

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

Les documents budgétaires indiquent que ces projets de transformation prioritaires « ont vocation à accroître la qualité, la visibilité et l'impact des offres proposées par le secteur en matière de proximité, de numérique et d'information, notamment à destination du public jeune ».

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Cet article n'a pas été modifié par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE HAUSSE PRÉMATURÉE QUI LAISSE DE CÔTÉ LA QUESTION DU FINANCEMENT DE L'AUDIOVISUEL PUBLIC APRÈS 2024

A. DU TRANSITOIRE QUI DURE ? L'URGENCE CROISSANTE DE LA RÉFORME DE L'AUDIOVISUEL PUBLIC ET DE SON FINANCEMENT

1. L'affectation de TVA à l'audiovisuel public ne constituait qu'une solution temporaire et ne peut être pérennisée après 2024 sans modification de la loi organique

a) Une affectation de TVA incompatible dès 2025 avec la loi organique relative aux lois de finances

Si le remplacement de la CAP par une fraction de TVA n'est pas sans soulever son lot de difficultés, les insuffisances de la CAP elle-même justifiaient une transformation de la ressource affectée aux entreprises de l'audiovisuel public. Bien qu'acquittée par près de 23 millions de foyers et 80 000 entreprises, la CAP s'avérait peu dynamique - le nombre de foyers contributeurs se réduisant chaque année - et, assise sur la seule possession d'un téléviseur, ne reflétait plus les nouveaux usages en matière de consommation audiovisuelle. La CAP était, en tout état de cause, appelée à être profondément modifiée afin de tenir compte de la suppression de la taxe d'habitation sur les résidences principales en 2023, sur laquelle elle était adossée.

L'absence de vision claire sur l'avenir de l'audiovisuel public au cours du précédent quinquennat, les risques d'effets de seuil ou d'effets de transferts liés à la mise en place d'un nouveau prélèvement, comme la question prégnante depuis la sortie de la crise sanitaire de la préservation du pouvoir d'achat ont conduit à son remplacement par l'affectation d'une fraction du produit de la TVA. L'option initiale d'une budgétisation des crédits affectés à l'audiovisuel public n'a finalement pas été retenue au cours des débats parlementaires.

Comme cela a pu être souligné par la commission des finances à de nombreuses reprises, il y a lieu de s'interroger sur le fait que, jusqu'en 2025, les sociétés de l'audiovisuel public soient, en quelque sorte, placées au même niveau que les collectivités territoriales et les organismes de sécurité sociale, également récipiendaires d'une fraction du produit de la TVA.

b) La TVA, une ressource très partagée et dont le dynamisme actuel repose sur l'inflation

L'affectation aux sociétés de l'audiovisuel public d'une fraction du produit de la taxe sur la valeur ajoutée conduit à réduire la part de la TVA revenant à l'État. Celui-ci perçoit désormais moins de la moitié du produit national de la TVA.

Répartition des recettes de TVA nette

(en milliards d'euros)

Source : commission des finances, à partir du tome 1 de l'annexe « Voies et moyens » au projet de loi de finances

Il convient en outre de rappeler que la suppression de la contribution à l'audiovisuel public était motivée par une volonté de faire croître le pouvoir d'achat. Elle a finalement débouché sur son remplacement par l'affectation du produit d'une taxe sur la consommation, dont le dynamisme est pour l'heure lié à l'inflation.

La TVA est, par ailleurs, acquittée par tous les Français au quotidien alors que 4,6 millions de foyers bénéficiaient d'un dégrèvement de contribution à l'audiovisuel public. Les ménages les plus modestes jusque-là exemptés sont donc conduits désormais à financer l'audiovisuel public.

b) Le compte de concours financiers pose également un problème de compatibilité avec la loi organique relative aux lois de finances

La budgétisation initialement envisagée par le Gouvernement lors de l'examen du premier projet de loi de finances rectificative pour 2022 devait aboutir à la clôture du compte de concours financiers le 31 décembre 2024. Cette suppression permettait de lever le doute sur la compatibilité de son utilisation à la LOLF.

La Cour des comptes avait, en effet, relevé, dans sa note d'exécution budgétaire publiée en mai 20161261(*), que le compte de concours financiers « Avances à l'audiovisuel public » ne respectait pas, dans sa forme actuelle, les principes afférents aux comptes spéciaux, tels que prévus par l'article 24 de la LOLF.

Aux termes de celui-ci, les comptes de concours financiers doivent, en effet, retracer les prêts et avances consentis par l'État. Un compte distinct doit être ouvert pour chaque débiteur ou catégorie de débiteurs. Les opérations doivent se solder, en cours d'année, par le versement d'intérêts qui auraient vocation à alimenter le budget général en tant que recettes non fiscales ou en fin d'année, par le remboursement du principal venant en recette du compte de concours financiers. Ces comptes sont, par ailleurs, dotés de crédits limitatifs1262(*).

Les dépenses du compte de concours financiers « Avances à l'audiovisuel public » ne constituent pas, cependant, des avances à proprement dit mais plutôt des dotations. Le compte n'est, en outre, pas équilibré par les remboursements des sociétés mais par une part du produit de la taxe sur la valeur ajoutée. Si le présent article ouvre la possibilité d'inscrire ces remboursements en recettes, il limite strictement cette option à la portion congrue de la part incitative.

B. FACE À LA CROISSANCE CONTINUE DU COÛT DE L'AUDIOVISUEL PUBLIC, L'INDISPENSABLE RÉFORME

1. Un coût croissant de la réforme pour les finances publiques

L'impact pour l'État de la suppression de la CAP avait été évalué par la commission des finances lors de l'examen du précédent projet de loi de finances à 3,26 milliards d'euros. Ce montant a d'ores et déjà été amplement dépassé, notamment du fait de l'augmentation des compensations des effets fiscaux de la suppression, qui se sont avérés plus élevés que prévu d'une part, et des nouvelles augmentations accordées aux entreprises de l'audiovisuel public.

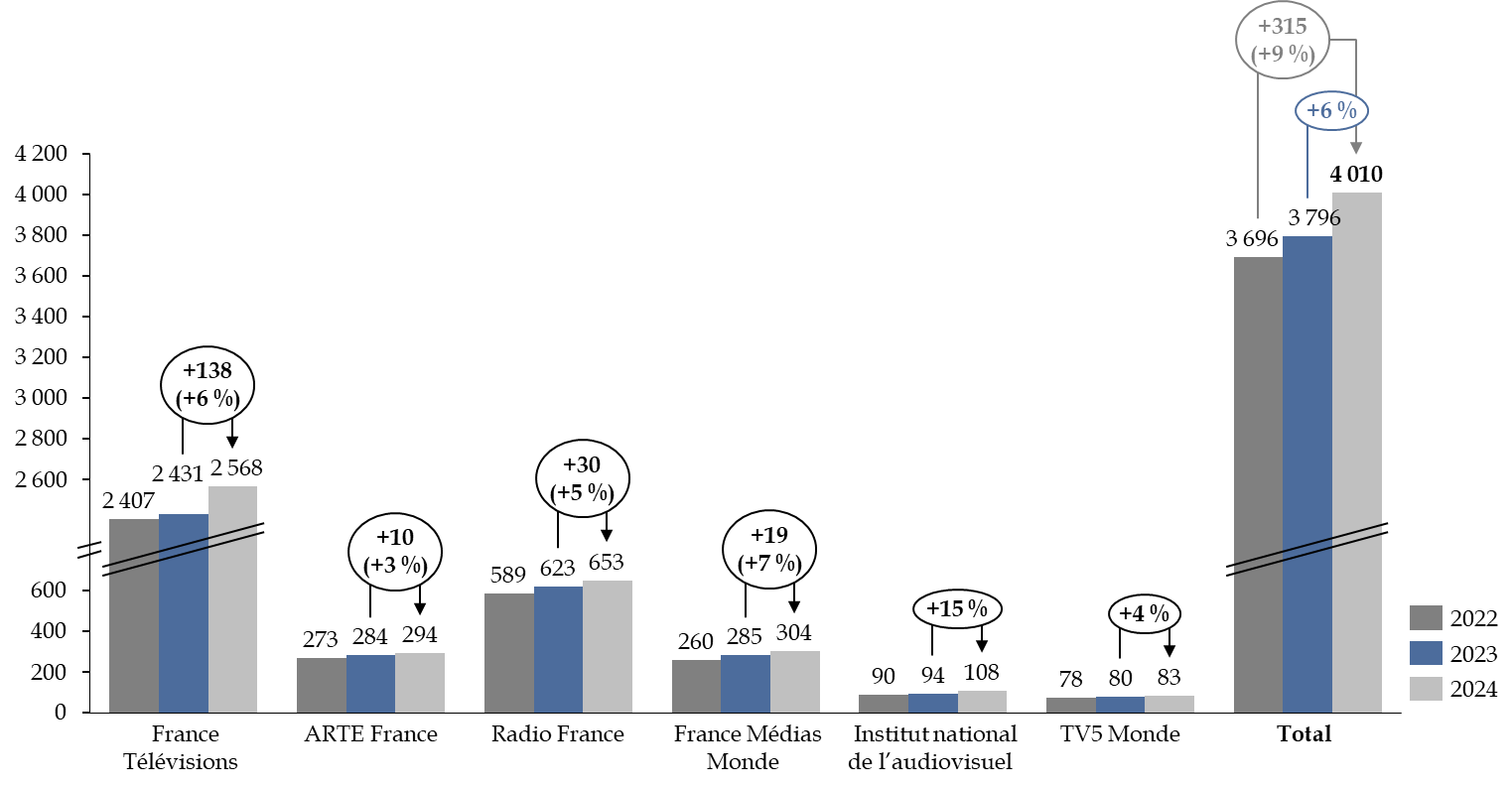

Depuis la suppression de la CAP, la fraction de TVA accordée a augmenté chaque année pour l'ensemble des sociétés, comme l'indique le graphique ci-dessous.

Évolution des ressources accordées

aux sociétés d'audiovisuel public entre 2022 et 2024

à

périmètre constant

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

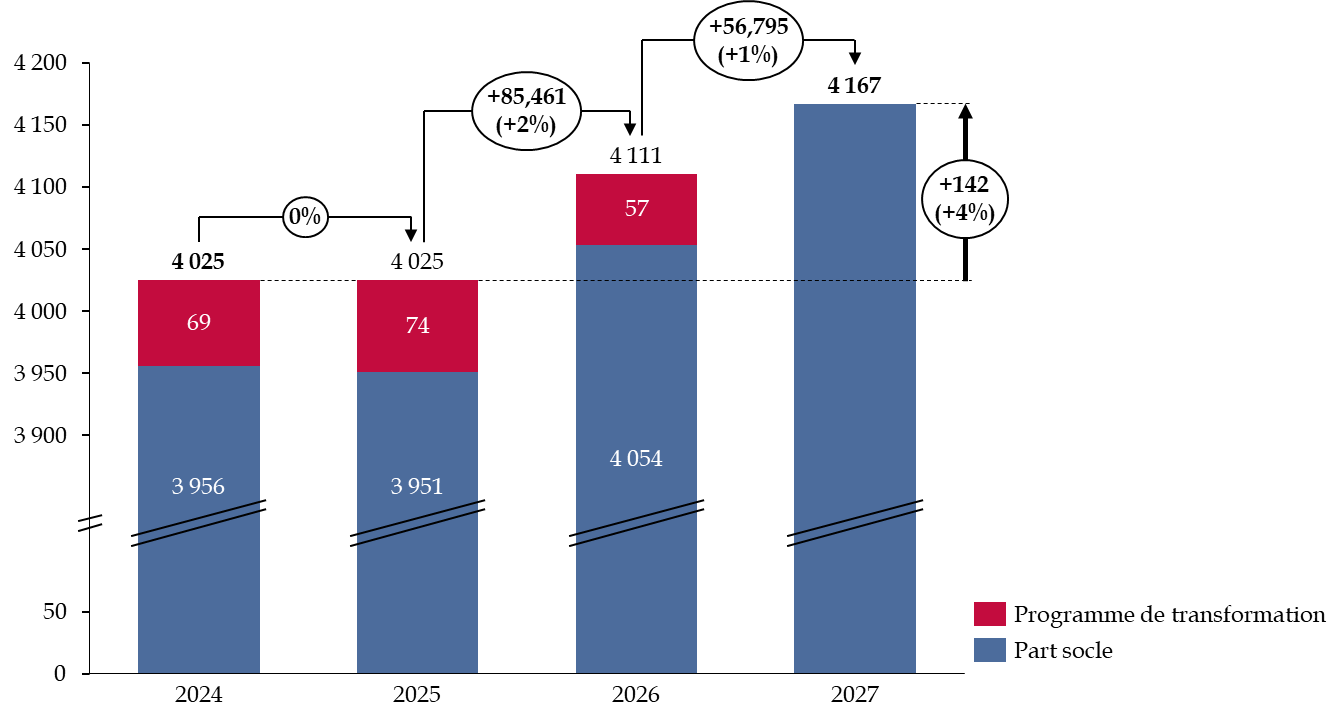

En outre, 2024 ne devrait pas marquer l'arrêt de la hausse des recettes accordées à l'audiovisuel public. Le projet de loi de programmation des finances publiques 2023-2027, qui devrait être transposé dans les trajectoires financières figurant dans les COM, prévoit au contraire une poursuite de la croissance des crédits accordés au cours des prochaines années. Sans compter la part incitative supplémentaire, la part « socle » des financements accordés devrait en 2026 être supérieure de près de 100 millions d'euros à celle accordée en 2024.

Ainsi, entre 2022 et 2027, les montants accordés aux six sociétés d'audiovisuel public devraient avoir augmenté de 466,2 millions d'euros, soit une hausse de 12,6 %. Cette hausse s'élèverait à 142 millions d'euros entre les seules années 2024 et 2027.

Évolution prévisionnelle des

financements accordés

aux sociétés d'audiovisuel public

entre 2024 et 2027

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

Cette charge supplémentaire rend d'autant plus indispensable la mise en oeuvre d'une réforme globale de l'audiovisuel public.

2. Un principe de conditionnalité de la ressource qui doit être salué mais dont la mise en place dès 2024 semble prématurée

Si l'introduction d'une dose incitative, pour ne pas dire de performance, dans l'attribution des financements à l'audiovisuel public semble aller dans le bon sens, la question des indicateurs figurant dans les COM, et par conséquent des critères d'attribution, demeure à l'heure actuelle une inconnue. Le récent avis de l'Autorité de régulation de la communication audiovisuelle et numérique se contente sur ce point d'indiquer que « compte tenu des enjeux, le prochain COM devra comporter tous les indicateurs permettant d'assurer un suivi étroit des ressources de l'audiovisuel public »1263(*). Au-delà du fait qu'une telle recommandation devrait relever de l'évidence s'agissant d'une saine gestion des deniers publics, elle souligne en creux l'absence de ces indicateurs lors de la discussion et du vote du présent projet de loi de finances.

En effet, si les COM devaient initialement être conclus dès mi-2023, les documents budgétaires font désormais mention d'une conclusion début voire mi-2024. D'après le projet annuel de performance du CCF « Avances à l'audiovisuel public », les COM « associeront également à chaque projet des objectifs, des indicateurs et des jalons infra-annuels précis permettant de suivre leur déploiement », sans plus ample précision. Ce même document indique également que les COM seront présentés aux instances des organismes concernés « dans les prochains mois », et que les commissions parlementaires compétentes, dont la commission des finances, ne pourront se saisir pour avis des COM avant le premier semestre 2024.

En conséquence, le Parlement est donc appelé à se prononcer sur une part certes incitative, mais dont les critères d'attribution ne seront connus qu'a posteriori. Il aurait sans doute été souhaitable, pour la seule année 2024, de ne pas inscrire les montants de cette fraction dès le PLF, mais de corriger l'année suivante le total du CCF.

En outre, il conviendra de s'assurer que les versements réalisés au titre de ces projets ne se transforment pas en une hausse inconditionnelle. Ainsi, en cas de non-réalisation des projets sélectionnés ou de retard dans leur déploiement, il sera indispensable de réellement moduler les montants accordés. La question se pose avec d'autant plus d'acuité que le bilan des précédents COM apparaît mitigé, notamment en faveur des mutualisations entre sociétés qu'ils étaient supposés encourager1264(*).

3. Une réforme indispensable

Alors que le temps presse désormais, le Gouvernement n'a toujours avancé ni piste ni calendrier pour l'établissement d'un nouveau mode de financement de l'audiovisuel public en 2025, ce qui traduit un pilotage « court-termiste » de la dépense. Il semble incompréhensible, au regard de l'ampleur des enjeux et de la proximité de l'échéance, que le Gouvernement ne saisisse pas de ce sujet crucial pour l'avenir de l'ensemble des six sociétés de l'audiovisuel public.

Si la nécessité de parer aux risques d'absence d'indépendance avait légitimement occupé une grande part des débats lors de la suppression de la CAP, cette question n'est en rien résolue à l'heure actuelle. La mission commune de contrôle du Sénat1265(*) comme celle de l'inspection générale des finances (IGF) et de l'inspection générale des affaires culturelles (IGAC) sur l'avenir de la contribution, dont les conclusions ont été rendues publiques en juillet 2022, mettaient pourtant en avant différentes solutions.

Il serait en outre indispensable de saisir l'occasion que représente la réinvention du mode de financement de l'audiovisuel public pour aller plus loin dans la mise en oeuvre d'une véritable stratégie pour le secteur, confronté à de nouveaux défis (émergence des plateformes, développement numérique).

Le Sénat a adopté très récemment une proposition de loi1266(*) reprenant nombre des propositions de la mission sénatoriale, et en particulier la création d'une société holding France Médias, constituant une étape avant la fusion des différentes entités. Il serait souhaitable que le Gouvernement se saisisse de l'examen de cette proposition de loi, transmise à l'Assemblée nationale, pour mettre en place une réforme de l'audiovisuel public.

Pour ces raisons, le rapporteur général a donc déposé un amendement n° I-245 (FINC.89) visant à maintenir la fraction de taxe sur la valeur ajoutée accordée en 2024 aux sociétés de l'audiovisuel public au niveau de 2023.

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

* 1256 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 1257 Les comptes de concours financiers sont prévus à l'article 24 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 1258 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 1259 Cf. infra.

* 1260 3° du III de l'article 257 du code général des impôts.

* 1261 Cour des comptes, note d'analyse de l'exécution budgétaire 2015 du compte de concours financiers Avances à l'audiovisuel public, mai 2016.

* 1262 Sauf s'il s'agit de comptes ouverts au profit des États étrangers et des banques centrales liées à la France par un accord monétaire international, qui sont dotés de crédits évaluatifs.

* 1263 Avis de l'Arcom du 28 septembre 2023 relatif au rapport d'exécution des contrats d'objectifs et de moyens de France Télévisions, Radio France et France Médias Monde pour l'année 2022.

* 1264 L'occasion manquée des COM de l'audiovisuel public : des objectifs modestes et des moyens rationnés, rapport d'information n° 309 (2020-2021) de M. Jean-Raymond HUGONET, fait au nom de la commission de la culture, de l'éducation et de la communication, déposé le 27 janvier 2021.

* 1265 Changer de cap pour renforcer la spécificité, l'efficacité et la puissance du service public, rapport d'information n° 651 (2021-2022) de MM. Roger Karoutchi et Jean-Raymond Hugonet, fait au nom de la commission de la culture, de l'éducation et de la communication et de la commission des finance - 8 juin 2022.

* 1266 Proposition de loi relative à la réforme de l'audiovisuel public et à la souveraineté audiovisuelle, Texte n° 1350 transmis à l'Assemblée nationale le 14 juin 2023.