PREMIÈRE PARTIE

CONDITIONS

GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

ARTICLE 1er

Ajustement des dispositions

relatives

à l'affectation de ressources à des tiers

Le présent article modifie les plafonds d'affectation de trois taxes concernant l'Autorité des relations sociales des plateformes d'emploi ou ARPE (- 0,5 million d'euros) et à France Compétences (+ 275 millions d'euros).

S'agissant de l'ARPE, il s'agit de rembourser progressivement une avance de trésorerie accordée par l'État. S'agissant de France compétences, le rehaussement des plafonds d'affectation correspond au rendement attendu des taxes en 2023.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA LOI DE FINANCES FIXE LES PLAFONDS D'AFFECTATION DES TAXES AUX ORGANISMES TIERS

La loi organique relative aux lois de finances (LOLF)20(*) soumet l'affectation d'une imposition de toute nature à une personne autre que l'État à une condition de fond et à une condition de procédure : l'affectation doit permettre à l'organisme d'accomplir des missions de service public (article 2) et ne peut être prévue que par une loi de finances (article 36).

L'affectation de recettes à un organisme tiers est une dérogation au principe d'universalité budgétaire et limite la portée du contrôle parlementaire. Elle concerne une part très importante de la fiscalité, même si le principe du plafonnement cherche à en limiter l'impact pour les organismes autres que ceux de sécurité sociale ou les collectivités territoriales.

Le plafonnement ne s'applique qu'aux taxes affectées aux tiers autres que les collectivités territoriales, leurs établissements publics et les organismes de sécurité sociale.

La première partie de la loi de finances de l'année présente la liste et le produit prévisionnel de l'ensemble des impositions de toutes natures dont le produit est affecté à une personne morale autre que les collectivités territoriales, leurs établissements publics et les organismes de sécurité sociale et décide, le cas échéant, d'attribuer totalement ou partiellement ce produit à l'État21(*).

Toutefois, jusqu'en 2023, les montants des plafonds d'affectation de taxes étaient inscrits à l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012, modifié par chaque loi de finance initiale. À compter de 2024, l'ensemble des plafonds d'affectation de taxe seront inscrits dans la loi de finances de l'année22(*).

A. LA TAXE SUR LES PLATEFORMES ÉLECTRONIQUES AFFECTÉE À L'AUTORITÉ DES RELATIONS SOCIALES DES PLATEFORMES D'EMPLOI

L'Autorité des relations sociales des plateformes d'emploi (ARPE), instituée par l'article L. 7345-1 du code du travail, est un établissement public national à caractère administratif, placé sous la tutelle du ministre chargé du travail et du ministre chargé des transports. Elle a pour mission la régulation du dialogue social entre les plateformes qui mettent en relation des travailleurs indépendants et ces travailleurs, lorsque la plateforme détermine les caractéristiques de la prestation de service fournie ou du bien vendu et fixe son prix. La plateforme a dès lors une responsabilité sociale à l'égard des travailleurs.

L'article 300 bis du code général des impôts prévoit une taxe sur la fourniture, en France, de services de mise en relation des personnes par voie électronique en vue de la réalisation d'opérations économiques, lorsqu'elles portent sur le transport de passagers (au moyen d'une voiture avec chauffeur) ou de marchandises (au moyen d'un véhicule à deux ou trois roues) par un travailleur indépendant.

Cette taxe est affectée à l'Autorité des relations sociales des plateformes d'emploi par l'article L. 7345-4 du code du travail, dans un plafond de 2 millions d'euros fixé par l'article 46 précité de la loi de finances initiale pour 2012.

B. LES TAXES AFFECTÉES À FRANCE COMPÉTENCES

Créée par la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, France compétences est un opérateur de l'État chargé de la gouvernance nationale de la formation professionnelle et de l'apprentissage. À ce titre, il est affectataire de :

- la participation des artisans au financement de la formation des professions non salariées, instaurée par le 2° de l'article L. 6331-48 du code du travail, dans un plafond fixé à 80 millions d'euros ;

- la contribution unique à la formation professionnelle et à l'apprentissage (Cufpa), définie au a du 2° de l'article L. 6331-48 du code du travail, dans un plafond de 9,9 milliards d'euros fixé en 2011.

II. LE DISPOSITIF PROPOSÉ : UN AJUSTEMENT DE TROIS TAXES AFFECTÉES

Le présent article ajuste le plafond d'affectation des trois taxes précitées.

En premier lieu, selon l'exposé des motifs de l'article, l'ARPE a bénéficié lors de sa création en 2022 d'une avance de trésorerie de 1,5 million d'euros afin de lui permettre d'organiser les élections professionnelles du secteur, avant la perception de la taxe. Le présent article prévoit une réduction du plafond d'affectation de la taxe de 500 000 euros qui permettra à l'établissement de rembourser cette avance progressivement.

En second lieu, les plafonds d'affectation des deux taxes affectées à France Compétences sont ajustés au niveau de leur rendement prévisionnel, révisé en fonction des encaissements réels constatés par les organismes recouvreurs : + 250 millions d'euros pour la CUFPA et + 25 millions d'euros pour la contribution au financement de la formation professionnelle des non-salariés immatriculés au répertoire des métiers.

*

* *

L'Assemblée nationale n'a pas modifié cet article.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE SANS MODIFICATION

Le rapporteur général prend acte des révisions de plafonds d'affectation de taxe proposées par le présent article.

S'agissant des taxes affectées à France Compétences, il est possible de s'interroger sur le principe même du plafonnement. Il s'agit en effet de taxes prélevées spécifiquement au sein d'un secteur professionnel afin de financer la formation professionnelle selon un principe de mutualisation : ces taxes n'ont pas vocation à alimenter le budget général de l'État, contrairement à d'autres taxes pour lesquelles le montant d'affectation est déterminé en fonction des besoins constatés de l'établissement.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 2

Relations

financières entre l'État et la Sécurité sociale

Le présent article majore de 0,02 point, rétroactivement à compter du 1er février 2023, la fraction de TVA affectée à la branche maladie du régime général de sécurité sociale afin de compenser le rendement plus faible qu'attendu de la TVA et de relever la participation de l'État au financement de l'Établissement français du sang (EFS).

Il procède également à une reprise des excédents de l'Unédic, à hauteur de 2 milliards d'euros pour 2023.

Au total, la fraction de TVA affectée à la sécurité sociale serait minorée de 1,98 milliard d'euros en 2023.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA TVA COMPENSE AUX ADMINISTRATIONS DE SÉCURITÉ SOCIALE LA MAJORITÉ DES MESURES D'ALLÈGEMENT DE COTISATIONS SOCIALES ET DE TRANSFERT DE CHARGES DÉCIDÉES PAR L'ÉTAT

A. LE PRINCIPE DE COMPENSATION PEUT ÊTRE SATISFAIT PAR L'AFFECTATION DE RECETTES FISCALES

L'article L. 131-7 du code de la sécurité sociale, introduit par la loi dite « Veil » de 1994 puis modifié en 200423(*), pose le principe de compensation à la sécurité sociale par l'État des mesures d'allègement de cotisations sociales et de transfert de charges décidées par lui. Ainsi, toute mesure de réduction ou d'exonération de cotisations de sécurité sociale ou de contributions sociales, toute mesure de réduction ou d'abattement de l'assiette de cotisations ou contributions sociales, tout transfert de charges entre l'État et la sécurité sociale donne lieu à compensation intégrale aux régimes concernés pendant toute la durée de son application.

D'autre part, l'article LO. 111-3-16 du code de la sécurité sociale dispose que seules les lois de financement de la sécurité sociale peuvent déroger à ce principe et créer ou modifier des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale non compensées à ces régimes.

Si l'article L. 131-7 du code de la sécurité sociale pose le principe d'une compensation « à l'euro près », une partie des dispositifs d'exonération ou de réduction de cotisations sociale à fait l'objet, à partir de 2006, d'une compensation « pour solde de tout compte », prenant la forme d'une affectation d'un « panier » de ressources fiscales progressivement simplifié et recentré autour d'une fraction de TVA.

Actuellement :

- les mesures générales d'allègement ou de baisse de taux sont compensées, « pour solde de tout compte », par l'affectation de recettes fiscales, essentiellement la TVA (branche maladie) et dans une moindre mesure la taxe sur les salaires (branches famille et vieillesse) ;

- les exonérations compensées dites « ciblées », qui portent sur certains publics, certains secteurs économiques ou certains secteurs géographiques, font l'objet d'une compensation budgétaire (principalement par les missions « Travail et emploi » et « Outre-mer »).

B. LA TVA, PRINCIPALE IMPOSITION AFFECTÉE À LA SÉCURITÉ SOCIALE AU TITRE DES TRANSFERTS AVEC L'ÉTAT

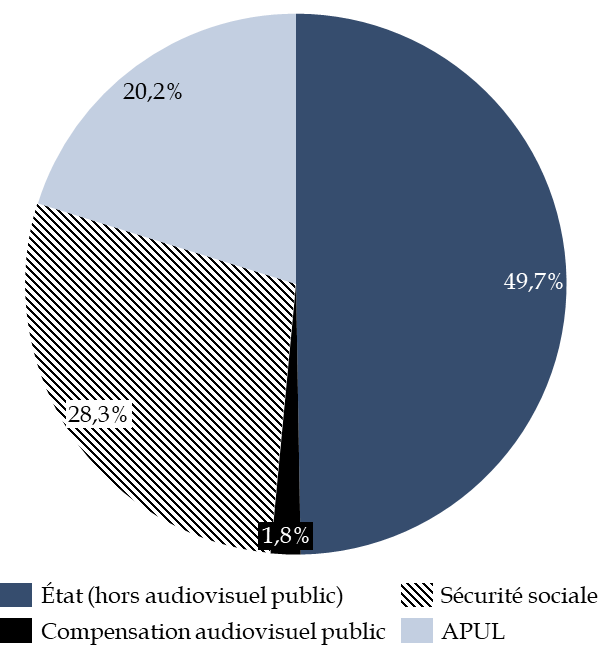

La TVA constitue la principale recette fiscale affectée à la sécurité sociale. En 2022, dernière année pour laquelle nous disposons d'une exécution complète, elle abondait de 57,4 milliards d'euros les comptes sociaux : 28,3 % de son produit était ainsi affecté à la sécurité sociale.

Aux termes de l'article L. 131-8 du code de la sécurité sociale (CSS), dans sa version en vigueur depuis le 1er février 2023, une fraction correspondant à 28,48 % du produit de la TVA est affectée à la sécurité sociale. De cette fraction :

- 23,30 points sont affectés à la branche maladie de la sécurité sociale (a du 9° de l'article L. 131-8 du CSS), principalement en compensation de la baisse de cotisations sociales consécutive à la mise en oeuvre du crédit d'impôt pour la compétitivité et l'emploi (CICE) ;

- les 5,18 points restant sont affectés à l'Agence centrale des organismes de sécurité sociale (Acoss), au titre des baisses de cotisations à l'Unédic et aux régimes obligatoires de retraite complémentaire (b du 9° de l'article L. 131-8 du CSS).

Répartition du produit de la TVA entre les

différentes

administrations publiques en 2022

(en milliards d'euros, en comptabilité budgétaire)

Source : commission des finances du Sénat, d'après les réponses aux questionnaires budgétaires

II. LE DISPOSITIF PROPOSÉ : NONOBSTANT UNE MAJORATION DE LA FRACTION ATTRIBUÉE À LA BRANCHE MALADIE, LA PART DE LA TVA AFFECTÉE À LA SÉCURITÉ SOCIALE DIMINUERAIT EN 2023 DU FAIT DE LA REPRISE D'EXCÉDENTS DE L'UNÉDIC

Le présent article prévoit, rétroactivement à compter du 1er février 2023 (II), une diminution de la fraction de TVA affectée à la sécurité sociale (1° du I).

Certes, d'un côté, la fraction affectée à la branche maladie augmenterait de 0,02 point (2° du I) et serait portée de 23,30 % à 23,32 %, mais, de l'autre, la fraction affectée à l'Acoss se verrait retrancher de 2 milliards d'euros en 2023 (3° du I).

A. UNE LÉGÈRE MAJORATION DE LA FRACTION DE TVA ATTRIBUÉE À LA BRANCHE MALADIE

Le 2° du I du présent article prévoit d'augmenter la fraction de TVA affectée à la branche maladie de 0,02 point, soit une augmentation d'environ 44,5 millions d'euros.

1. La compensation d'un rendement de TVA plus faible qu'attendu

Cette hausse correspond d'abord à un transfert à la sécurité sociale de 17 millions d'euros en compensation du rendement moindre qu'attendu de la TVA en 2023.

En effet, les prévisions actualisées de rendement de la TVA pour 2023 conduisent à anticiper l'insuffisance de la fraction affectée à la sécurité sociale pour compenser les allègements de cotisations intervenus en loi de finances initiale. L'actualisation correspond à la différence entre la valeur de 0,48 point de TVA selon les hypothèses du texte initial (1 026 millions d'euros) et selon les hypothèses révisées en fin d'année (1 009 millions d'euros).

2. La participation de l'État au financement de l'Établissement français du sang

Une majoration de 0,01 point de TVA correspond à un abondement portant la participation de l'État au financement de l'Établissement français du sang (EFS) à 27,5 millions d'euros en 2023.

Selon les informations transmises au rapporteur général, l'EFS réalise un chiffre d'affaires annuel qui est en moyenne de 870 millions d'euros depuis 2012, avec des produits d'exploitation d'environ 1 milliard d'euros par an, principalement au titre de la cession de produits sanguins labiles (PSL), qui représentent 90 % de son chiffre d'affaires.

Toutefois, l'établissement a perdu, en 2019, le bénéfice du régime fiscal d'imposition à la TVA et à la taxe sur les salaires dérogatoires qui lui était applicable depuis sa création, faut d'être conforme au droit européen. Depuis, l'EFS ne perçoit plus les recettes de TVA sur les produits sanguins labiles destinés à des soins de santé ou à des fins thérapeutiques. Cette réforme a conduit à une dégradation de sa situation. En outre, les cessions de PSL, et notamment de concentré de globules rouges (CGR), ont diminué en 2023, aggravant la situation de l'établissement.

Ainsi, malgré des efforts en faveur de sa transformation, la situation de l'EFS demeure difficile. L'établissement a clôturé l'année 2022 avec un déficit de 40 millions d'euros et son compte de résultat fait apparaitre un résultat net de - 58,5 millions d'euros24(*) en 2023.

B. UNE PREMIÈRE REPRISE D'EXCÉDENTS DE L'UNÉDIC, QUI PRÉFIGURE CELLE À VENIR POUR 2024, RÉSULTANT EN UNE DIMINUTION DE LA PART DE TVA AFFECTÉE À LA SÉCURITÉ SOCIALE

Les réformes de l'assurance chômage entre 2019 et 2021, combinées à une orientation très favorable du marché de l'emploi en 2022, ont permis à l'Unédic de retrouver un excédent. Son solde de 2022 s'est établi à + 4,3 milliards d'euros, sa dette diminuant légèrement jusqu'à 60,7 milliards d'euros.

Cette amélioration de la situation financière du régime d'assurance chômage a incité le Gouvernement à opérer une reprise de 2 milliards d'euros d'excédents de l'Unédic sur la fraction de TVA affectée à l'Acoss (3° du I du présent article).

Ce n'est donc pas un montant de 60 milliards d'euros, correspondant à la fraction de 28,50 % du produit de la TVA, qui sera affecté à la sécurité sociale, mais le montant, minoré de 2 milliards d'euros, de 58 milliards d'euros. En définitive, une fraction minorante de - 1,982 milliard d'euros sera affectée à la sécurité sociale au titre des transferts avec l'État. Le solde budgétaire de l'État s'en trouve donc amélioré.

Incidences budgétaires de l'article 2 du PLFG 2023

(en millions d'euros)

|

Transferts financiers |

+ 17,5 |

|

Dotation exceptionnelle à l'EFS |

+ 17,5 |

|

Autres compensations |

- 2 000,0 |

|

Reprise des excédents de l'Unédic |

- 2 000,0 |

|

Montant supplémentaire de TVA à affecter à la Sécurité sociale en 2024 |

- 1 982,5 |

Source : commission des finances du Sénat, d'après l'évaluation préalable de l'article 2 du PLFG 2023

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE DIMINUTION DE LA FRACTION DE TVA AFFECTÉE À LA SÉCURITÉ SOCIALE QUI TRADUIT L'IMPUISSANCE BUDGÉTAIRE D'UN GOUVERNEMENT AUX ABOIS

A. UNE AFFECTATION DE TVA À LA BRANCHE MALADIE CONFORME AUX PRINCIPES PROTECTEURS DE L'ÉQUILIBRE FINANCIER DE LA SÉCURITÉ SOCIALE

1. La compensation « pour solde de tout compte » implique que la fraction de TVA affectée à la sécurité sociale compense effectivement la perte de cotisation pour l'année en cours

Le principe de compensation, lorsqu'il est appliqué par l'affectation d'une fraction de TVA « pour solde de tout compte », nécessite la compensation effective à la sécurité sociale des charges transférées ou des exonérations décidées par l'État. Toutefois, une fois le montant de la compensation établi en année N, la compensation est réputée effective pour l'avenir.

Ainsi, les transferts de TVA à la branche maladie réalisée « pour solde de tout compte » ne donneront pas lieu à révision après l'année 2023.

2. L'augmentation de la dotation de l'EFS donne en principe lieu, en 2023, au dernier transfert de TVA à ce titre

En 2019, lors de la suppression du régime fiscal dérogatoire accordé à l'établissement, la dotation versée à l'EFS par l'assurance maladie avait donné lieu à une compensation par l'État par l'affectation d'une fraction de TVA pour un montant d'environ 40 millions d'euros.

Devant la persistance des difficultés de l'établissement, une nouvelle dotation de 55 millions d'euros lui a été accordée en 2023, soit 45 millions d'euros supplémentaires par rapport au montant prévu dans la loi de financement de la sécurité sociale pour 2023. La participation de l'État à cet effort, à hauteur de 27,5 millions d'euros, soit la moitié de la dotation versée à l'EFS.

Selon les réponses apportées par l'administration au questionnaire du rapporteur général, le projet de loi de finances de fin de gestion pour 2023 procède à un tel transfert et pour la dernière année. En effet, l'article 31 du projet de loi de financement de la sécurité sociale prévoit une réforme du financement de l'EFS, qui sera à l'avenir fondé, d'une part, sur les cessions de produits, à hauteur de 850 millions d'euros- avec une revalorisation des tarifs de 20 % - et, d'autre part, sur une dotation de l'assurance maladie, à hauteur de 100 millions d'euros.

B. LA REPRISE D'EXCÉDENTS DE L'UNÉDIC : FAUTE DE POUVOIR ÉQUILIBRER SON BUDGET, LE GOUVERNEMENT SE RÉSOUT À PONCTIONNER LES EXCÉDENTS DES PARTENAIRES SOCIAUX

1. Contrairement à ce qui est soutenu, la situation financière de l'Unédic ne lui permet que difficilement de contribuer au financement des politiques de l'emploi

Le rapport annexé n° 8 au PLFSS 2024 indique que le solde du régime d'assurance chômage resterait excédentaire en 2023 et en 2024, ce qui permettrait au régime « d'augmenter sa contribution au financement des politiques de l'emploi tout en poursuivant son désendettement » 25(*).

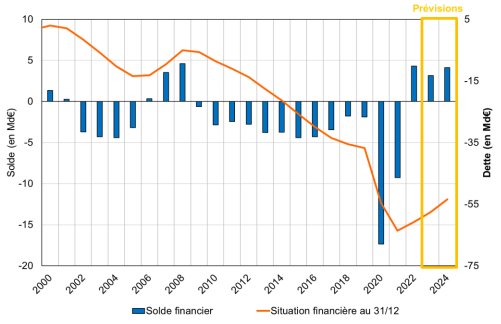

Toutefois, le régime d'Assurance chômage doit composer avec un endettement important, de 60,7 milliards d'euros en 2022. Minorer les excédents de l'Unédic, comme le propose le Gouvernement, pourrait donc conduire à une altération de la trajectoire de résorption de sa dette. De fait, après avoir diminué de 10,2 % entre 2022 et 2023, la dette de l'Unédic ne diminuerait que de 2,0 % entre 2023 et 2024.

En outre, les projections économiques du Gouvernement, qui sous-tendent son choix d'opérer une reprise sur les recettes affectées à l'Unédic, sont caractérisées par un optimisme excessif. Il est par exemple fait mention d'une embellie du marché de l'emploi - alors même que l'INSEE note un ralentissement de la dynamique de l'emploi fin 202326(*).

Entendus par la rapporteure générale de la commission des affaires sociales du Sénat, les représentants de l'Unédic ont affirmé qu'un apurement de 50 % de la dette de l'assurance chômage à horizon 2026 était possible sans reprise d'excédent, mais qu'en tenant compte de la diminution programmée de ses recettes, cette perspective d'amortissement serait réduite de moitié à horizon 2026.

Enfin, la reprise d'excédents prévue par le présent article s'inscrit dans un contexte où l'Unédic est fortement mis à contribution en faveur des politiques de d'emploi, notamment au moyen d'une subvention de l'Unédic à France Travail, fixée à hauteur de 11 % de ses recettes et versée à compter de 2024, avec une montée en charge jusqu'en 2026.

Dette et solde du régime d'assurance

chômage

en comptabilité de trésorerie

Source : Unédic (exécuté) et direction générale du Trésor (prévisions)

2. Un Gouvernement sans solution pour financer sa politique de l'emploi

Il est indiqué dans l'exposé des motifs et dans l'évaluation préalable du présent article que le montant de 2 milliards d'euros repris par l'État sur la fraction de TVA affectée à l'Acoss au bénéfice de l'Unédic vise à faire contribuer le régime d'assurance chômage à la politique de l'emploi, en particulier par le financement de l'opérateur France Compétences.

a) L'impasse financière de la mission « Travail et emploi »

Il est vrai que l'attribution de financements conséquents et pérennes à France Compétences, qui répond notamment à une recommandation de la Cour des comptes, vise à combler un besoin de financement important, dû à un déséquilibre structurel des ressources et des charges de l'opérateur : en 2022, pour couvrir des charges de 16,2 milliards d'euros, les ressources de France Compétences ne représentaient que 10,3 milliards d'euros.

Jusqu'ici, l'État a ouvert des dotations « exceptionnelles » en urgence pour combler ce déficit : 2,78 milliards d'euros en 2021, 4 milliards d'euros en 202227(*). Prévoir une dotation renforcée dans le budget de l'État n'est donc pas illogique ; cela répond même à une recommandation de la Cour des comptes.

Dans le même rapport, la Cour des comptes avait toutefois souligné que la situation de France Compétences, le financement de l'apprentissage, et par extension la situation de la mission « Travail et emploi » relevaient de « l'impasse financière »28(*).

b) Plutôt que de réduire son déficit budgétaire abyssal, le Gouvernement se laisse aller à un véritable effet d'aubaine

Pour le Gouvernement, la reprise des excédents de l'Unédic n'a pas vocation à se borner à combler le déficit de France Compétences, ni même le déficit budgétaire plus généralement. Car s'il est vrai que cette ponction a pour effet d'améliorer de presque 2 milliards d'euros le solde budgétaire de l'État, les efforts demandés à l'Assurance chômage n'ont pas pour corollaire de quelconques efforts en dépenses de l'État, dont le solde budgétaire sera déficitaire de plus de 170 milliards d'euros en 2023.

C'est même l'inverse qui est constaté. En réponse aux questions du rapporteurs général sur le projet de loi de finances de fin de gestion pour 2023, le Gouvernement indique que les crédits correspondant aux 2 milliards d'euros repris à l'Unédic « soutiennent le financement des politiques en faveur du développement des compétences et de l'accès à l'emploi (...) conformément à la logique de co-investissement dans ces politiques » décidée par le Gouvernement lui-même.

Ainsi, les crédits du programme 103 « Adaptation aux mutations économiques et développement de l'emploi » de la mission « Travail et emploi » font l'objet, dans le présent projet de loi, d'une importante ouverture de crédits, à hauteur de 1,25 milliard d'euros en AE, pour financer la hausse des dépenses liées à l'apprentissage du fait de la fusion des aides aux employeurs d'apprentis en une aide de 6 000 euros la première année. La création de cette aide unique, décidée à la toute fin de l'année 2022, n'avait pas été prise en compte dans la budgétisation initiale.

Déjà habitué à financer ses politiques à crédit, le Gouvernement se résout désormais à financer ses politiques par la ponction des excédents des partenaires sociaux. Le rapporteur général regrette qu'aucune trajectoire de réduction des dépenses publiques ne soit définie par le Gouvernement. Il ne peut que prendre acte de ces choix délétères.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 3

Rectification du montant de la fraction de

taxe sur la valeur ajoutée

du compte de concours financiers «

Avances à l'audiovisuel public »

au titre de

l'année 2023

Le présent article prévoit de diminuer de 20 millions d'euros le montant de la fraction de taxe sur la valeur ajoutée à l'audiovisuel public. Cette baisse est un simple ajustement technique qui découle d'une compensation des effets fiscaux de la suppression de la contribution à l'audiovisuel public inférieure à celle anticipée.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UNE AFFECTATION ANNUELLE D'UNE FRACTION DE TVA À L'AUDIOVISUEL PUBLIC QUI TIENT COMPTE DE LA COMPENSATION DES EFFETS FISCAUX DE LA RÉFORME

L'article 6 de la première loi de finances rectificative pour 202229(*) a supprimé, dès 2022, la contribution à l'audiovisuel public (CAP). Aux termes de la nouvelle rédaction du 2° du 1 du VI de l'article 46 de la loi n° 2005-1719 de finances pour 2006, la dotation affectée par l'État à l'audiovisuel public est constituée d'une fraction du produit de la taxe sur la valeur ajoutée (TVA) déterminée chaque année par la loi de finances de l'année. Ce montant était fixé par l'article 120 de la loi de finances pour 202330(*) à 3,815 milliards d'euros.

Comme la contribution à l'audiovisuel public, la fraction du produit de la taxe sur la valeur ajoutée est versée sur un compte de concours financiers (CCF), tel que prévu à l'article 24 de la loi organique relative aux lois de finances du 1er août 2001 (LOLF)31(*).

La contribution à l'audiovisuel public était soumise à la taxe sur la valeur ajoutée (TVA) depuis 196932(*), et bénéficiait d'un taux dit « super-réduit » de 2,10 %.

Le remplacement de la CAP par une fraction de TVA a donc eu pour conséquence d'entraîner l'assujettissement des sociétés de l'audiovisuel public concernées à la taxe sur les salaires, ainsi qu'une remise en cause du droit à déduction des entreprises. La fraction de TVA accordée inclut donc en retour une part supplémentaire destinée à compenser la hausse des prélèvements des entreprises.

Le Gouvernement s'est engagé à compenser ces charges nouvelles lors de la fixation de la trajectoire financière du secteur. Au total, le coût de la neutralisation des effets fiscaux devrait atteindre 78,6 millions d'euros en 2023. Le montant prévu pour 2023 était uniquement assis sur le second semestre 2022, les sociétés de l'audiovisuel public ayant reversé de la TVA sur la dotation publique perçue de janvier à juillet 2022.

II. LE DISPOSITIF PROPOSÉ : UNE BAISSE DE 20 MILLIONS D'EUROS DE LA FRACTION DE TVA

Le présent article fixe le montant de la fraction du produit de la TVA affecté à l'audiovisuel public à 3 795 549 552 euros pour 2023. Il modifie à cet effet le 2° du VI de l'article 46 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 au sein duquel est inscrit le montant versé annuellement.

Cela correspond donc à une baisse de 20,2 millions d'euros par rapport au montant prévu par la loi de finances initiale pour 2023 précitée.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : UNE MINORATION DE LA BAISSE AFIN D'ABONDER LE BUDGET DE L'INSTITUT NATIONAL DE L'AUDIOVISUEL

En première lecture, l'Assemblée nationale a adopté le présent article modifié par un amendement de notre collègue Mickaël Bouloux, prévoyant de diminuer la baisse prévue en 2023 de 1,3 million d'euros, afin d'augmenter d'autant le budget de l'Institut national de l'audiovisuel (INA).

Le montant global accordé aux sociétés de l'audiovisuel public serait donc de 3 795 549 552 euros.

IV. LA POSITION DE LA COMMISSION DES FINANCES : LA PRISE EN COMPTE DES EFFETS FISCAUX DE LA SUPPRESSION DE LA CONTRIBUTION À L'AUDIOVISUEL PUBLIC ET UNE DOTATION POUR L'INA

Contrairement à ce qui avait été anticipé, la mise en place d'un financement via la TVA n'aboutit pour aucune société, à l'exception de France Médias Monde, à un changement de statut vis-à-vis de leur régime de droit à déduction de cette taxe.

Ainsi, dans le cadre des procédures de rescrit menées l'année dernière, il a pu être confirmé que seule France Médias Monde qui, suite à cette détaxation, ne conserve qu'un très faible niveau de recettes commerciales soumises à la TVA (moins de 10 % de leurs ressources totales) voit se réduire sa possibilité de déduire la TVA.

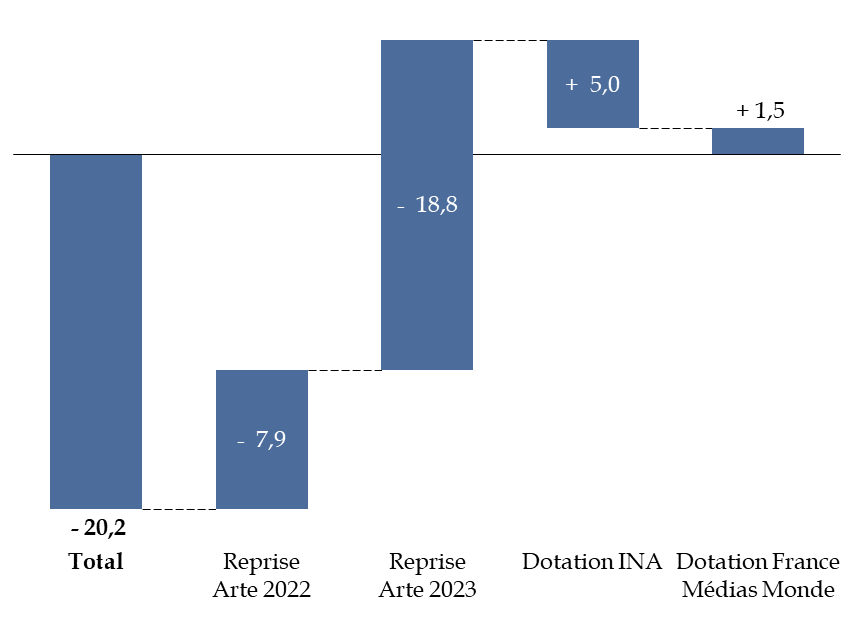

En loi de finances initiale pour 2023, la fraction de TVA calculée pour les différentes sociétés incluait un montant spécifique pour les entités ayant vocation à voir leur situation en matière de droits à déduction évoluer en vue de neutraliser une éventuelle baisse de ces droits. Si Arte France semblait initialement être concernée par la perte de ses droits à déduction de TVA, les documents budgétaires indiquent que l'administration fiscale a finalement tranché dans le sens d'un maintien des droits à déduction. Cette décision a entraîné un retraitement de la compensation d'ARTE France à hauteur de 18,8 millions d'euros.

En conséquence, le présent article diminue à hauteur de 7,9 millions d'euros au titre de 2022 et 18,8 millions d'euros au titre de 2023 la fraction de TVA affectée à Arte, ces montants étant devenus sans objet dès lors qu'ARTE France continuera de bénéficier d'un droit à déduction de TVA.

Décomposition de la baisse prévue

(en millions d'euros)

Source : commission des finances d'après les documents annexés

Inversement, la dotation de TVA 5 Monde est augmentée de 1,5 million d'euros, afin de tenir compte de la perte de son droit à déduction.

En conséquence, le présent article met en place une correction d'ordre essentiellement technique.

S'y ajoute également une hausse de 5 millions d'euros à destination de l'INA, en raison d'une rupture de trésorerie sur l'exercice 2023 dans un contexte de forte inflation. Ainsi, la dotation de l'INA pour 2023 s'élèverait à 99 millions d'euros, contre 90 millions d'euros en 2022 et 108 millions d'euros demandés pour 2024. La baisse de la dotation publique de l'INA s'était élevée à 2,2 millions d'euros sur la période 2018-2022. Cette hausse a été complétée lors de l'examen du texte à l'Assemblée nationale par un abondement de 1,3 million d'euros supplémentaires, portant l'ensemble des ressources nouvelles de l'établissement à 6,3 millions d'euros.

Les efforts de l'INA en matière de diffusion devant être soulignés, il faut espérer que ces moyens renforcés contribueront au redressement de sa situation financière.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

* 20 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 21 Article 34 de la loi organique relative aux lois de finances, rédaction résultant de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 22 Voir l'article 28 du projet de loi de finances pour 2024.

* 23 Loi n° 94-637 du 25 juillet 1994 relative à la sécurité sociale (article 5) et loi n° 2004-810 du 13 août 2004 relative à l'assurance maladie (article 70).

* 24 Annexe n° 2 au projet de loi de finances de la sécurité sociale pour 2024 - Établissement français du sang.

* 25 PLFSS 2024, Annexe n° 8, Perspectives financières du régime d'assurance chômage et des régimes de retraite complémentaire.

* 26 INSEE, « Croissance modeste, sur fond d'incertitudes géopolitiques », Note de conjoncture, octobre 2023.

* 27 MM. Emmanuel Capus et Daniel Breuiller, Rapport n° 771 (2022-2023), Annexe n° 32, 28 juin 2023.

* 28 Cour des comptes, La formation professionnelle des salariés. Après la réforme de 2018, une stratégie nationale à définir et un financement à stabiliser, juin 2023.

* 29 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 30 Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 31 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 32 3° du III de l'article 257 du code général des impôts.