B. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

Lors de l'examen du projet de loi de finances pour 2022, les rapporteurs spéciaux avaient concentré leurs travaux sur quatre axes, qui constituent autant de priorités pour les responsables des programmes de la mission « Gestion des finances publiques » :

- l'évolution du réseau et la transformation de la DGFiP et ses conséquences sur les dépenses de personnel ;

- la mise en oeuvre du transfert du recouvrement de la plupart des taxes et impositions relevant de la Douane à la DGFiP, avec la volonté de recentrer la Douane sur ses missions de contrôle des flux ;

- les évolutions du contrôle fiscal et le rôle toujours plus important accordé au traitement de données ;

- les investissements informatiques et l'impératif d'entamer une résorption de la dette technologique des administrations de la mission.

1. Les dépenses de personnel se stabilisent après plusieurs années de baisse

Représentant près de 83 % des crédits de la mission, les dépenses de personnel (titre 2) occupent une place prépondérante pour apprécier la gestion des crédits et leur exécution en 2022. Leur montant s'est stabilisé entre 2021 et 2022 (- 0,1 %), pour s'établir à 8,35 milliards d'euros, après une diminution de 1,2 % entre 2020 et 2021.

La stabilité des dépenses de personnel, en dépit d'un schéma d'emplois négatif, s'explique par l'importance des mesures catégorielles et générales, les agents des ministères économiques et financiers étant ceux qui, en proportion de leur masse salariale, bénéficient des mesures les plus importantes. Dans son rapport sur l'exécution 2022, le contrôleur budgétaire et comptable ministériel du ministère de l'économie, des finances et de la souveraineté industrielle et numérique relève ainsi « un volume inédit de mesures générales en matière salariale suite au rendez-vous salarial du mois de mars et à la revalorisation du point d'indice de la fonction publique à 3,5 % à compter du 1er juillet 2022 »5(*).

Renouant avec la trajectoire observée depuis 2017, le schéma d'emplois a en effet été sur-exécuté cette année, avec la suppression de 157 équivalents temps plein (ETP) supplémentaires par rapport à la prévision inscrite en loi de finances initiale pour 2022. En 2021, le schéma avait été sous-exécuté de 52 ETP, contre une suppression de 397 ETP supplémentaires en 2020, 135 ETP en 2019 et 452 ETP en 2018.

Schéma d'emplois de la mission

« Gestion des finances publiques »

en 2022

(en ETP)

|

|

Prévision LFI 2022 |

Sorties |

dont départs en retraite |

Entrées |

Exécution 2022 |

Écart exécution/LFI |

|

[156] Gestion fiscale et financière de l'État et du secteur public local |

- 1 506 |

6 685 |

4 237 |

5 170 |

- 1515 |

0,6 % |

|

[218] Conduite et pilotage des politiques économiques et financières |

+ 81 |

995 |

229 |

942 |

- 53 |

165 % |

|

[302] Facilitation et sécurisation des échanges |

+ 33 |

748 |

561 |

767 |

+ 19 |

- 42,4 % |

|

Total pour la mission |

- 1 392 |

8 428 |

5 027 |

6 879 |

- 1 549 |

11,3 % |

Source : commission des finances, d'après les documents budgétaires

Les résultats constatés sur le schéma d'emplois du programme 218, programme support du ministère de l'économie et des finances, témoignent des difficultés de recrutement rencontrées par le ministère pour attirer et conserver des compétences rares, que ce soit dans le domaine informatique, pour les achats de l'État ou encore dans le secteur socio-médical (assistants de service social, médecins de prévention). Alors que le ministère n'est pas le seul à devoir faire face à cette attrition du vivier de recrutement, il apparaît plus que nécessaire de définir une politique commune à l'ensemble des ministères, accompagnée d'une harmonisation des modalités de recrutement et de rémunération.

L'écart constaté sur la Douane (programme 302) s'explique quant à lui par une simple mesure de gestion, des recrutements qui devaient être effectués à la fin de l'année 2022 ont été décalés au début de l'année 2023 et conduisent de fait à ne pas respecter formellement la cible d'emplois inscrite dans le contrat pluriannuel d'objectifs et de moyens de la DGDDI. Les chiffres transmis, notamment pour les primo-arrivants, illustrent par ailleurs la perte d'attractivité des concours de la fonction publique, là encore un constat partagé sur le périmètre de l'État.

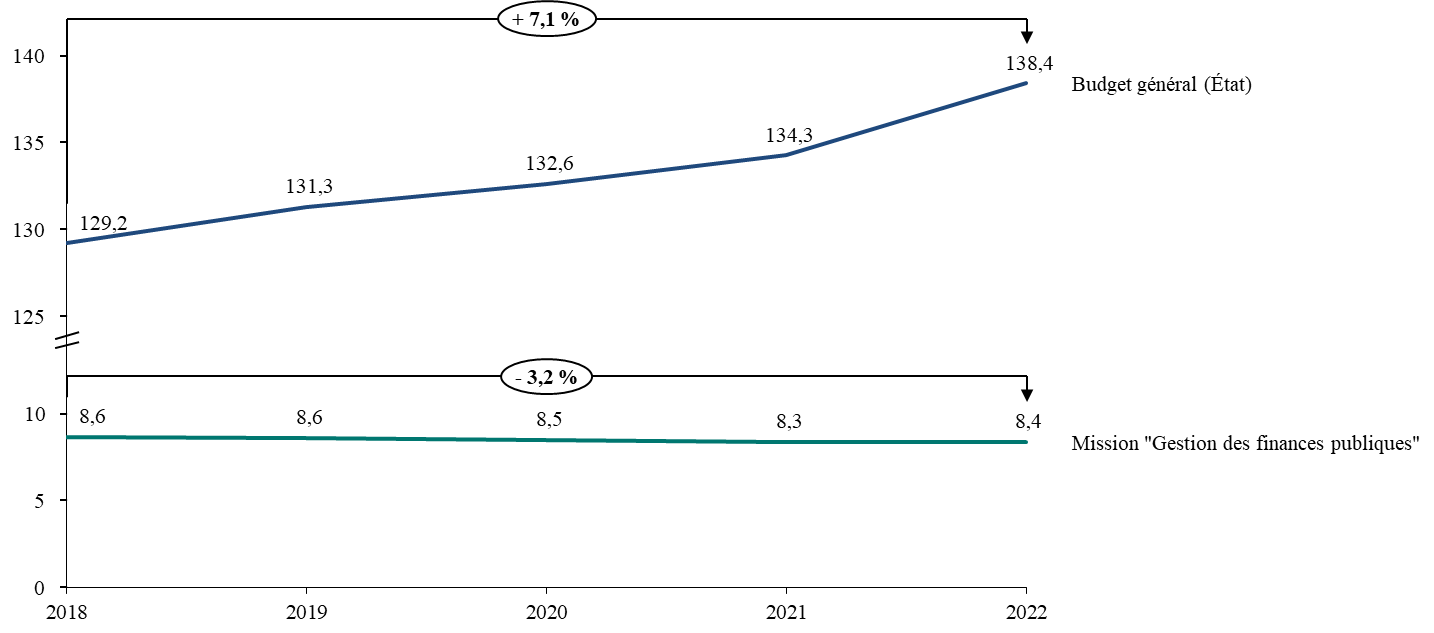

Au total toutefois, les rapporteurs spéciaux constatent une nouvelle fois que la mission « Gestion des finances publiques » porte l'essentiel des efforts en matière de maîtrise de la masse salariale et du nombre d'agents publics. Les dépenses de personnel du budget général de l'État ont en effet augmenté de 3,1 % en 2022, pour s'élever à 138,4 milliards d'euros6(*).

Évolution des dépenses de personnel

de

la mission « Gestion des finances publiques »

et du budget général de l'État depuis 2018

(en milliards d'euros, CAS « Pensions » inclus)

Source : commission des finances, d'après les documents budgétaires

Il est toutefois difficile de distinguer et d'évaluer les effets sur les dépenses de personnel des transformations engagées dans les administrations de la mission, au sein de la DGFiP (mise en oeuvre du prélèvement à la source, suppression de la taxe d'habitation sur les résidences principales, dématérialisation des démarches), mais également de la DGDDI (progression de la dématérialisation des procédures, unification du recouvrement et transfert de la gestion et du recouvrement de certaines taxes de la DGDDI vers la DGFiP).

Les réorganisations du réseau de la DGFiP et l'évolution des missions de la Douane avec le transfert du recouvrement de plusieurs impositions se sont accompagnées d'une numérisation accrue des démarches administratives. À cet égard, si la note obtenue par la DGFiP pour ses applications informatiques destinées aux usagers demeure stable et conforme à la prévision, à 8,2/10, les rapporteurs spéciaux rappellent, comme ils le font lors de l'examen du projet de loi de finances, que cette numérisation ne doit pas se faire au détriment de l'accueil physique et téléphonique des usagers, en particulier pour les plus fragiles d'entre eux.

2. Le contrôle fiscal, une place accrue pour les techniques d'analyse des données de masse

Après une année 2020 affectée par la crise sanitaire et une année 2021 marquée par un net redressement des recettes encaissées au titre du contrôle fiscal (10,7 milliards d'euros), les recettes du contrôle fiscal sont restées stables en 2022, à 10,6 milliards d'euros. Ce niveau demeure inférieur à celui constaté en 2019 (11 milliards d'euros).

Le nombre de dossiers transmis à l'autorité judiciaire continue d'augmenter, avec 1 373 dossiers transmis dans le cadre des dénonciations obligatoires au Parquet (660 millions d'euros de droits), contre 1 217 dénonciations obligations en 2021, 1 489 en 2020 et 1 826 en 2019. Trois conventions judiciaires d'intérêt public ont été conclues en 2022 pour des faits de fraude fiscale, de complicité de fraude fiscale et de blanchiment de fraude fiscale, pour un montant d'amendes d'intérêt public de 645 millions d'euros7(*).

Les indicateurs de performance montrent que les transformations engagées, avec notamment un recours accru au ciblage des dossiers par l'intelligence artificielle, se poursuivent. L'évolution de la part des contrôles ciblés par ces méthodes illustre leur montée en charge, avec 52,3 % en 2022 - la cible de 50 % étant donc dépassée - contre 45 % en 2021, 32,5 % en 2020 et 22 % en 2019.

Les rapporteurs spéciaux plaident de nouveau pour que les indicateurs de performance des documents budgétaires soient modifiés afin de mieux évaluer l'apport des techniques d'analyse de données aux résultats du contrôle fiscal. Des sous-indicateurs portant sur le taux de dossiers sélectionnés ayant donné lieu à contrôle, sur la part des contrôles les plus graves enclenchés grâce au datamining ainsi que sur le taux de « rentabilité » de ces contrôles pourraient ainsi être ajoutés. Cette recommandation est également portée par la mission d'information de la commission des finances sur la fraude et l'évasion fiscales8(*) et défendue par le Sénat dans le cadre de l'examen du projet de loi de finances pour 20239(*).

Pour la Douane, les résultats en matière de contentieux à enjeu se stabilisent et progressent légèrement, après une forte hausse en 2021. Ainsi, le nombre de contentieux à enjeu en matière de lutte contre la fraude s'est élevé à 10 212 en 2022, contre 10 120 en 2021. Cette évolution s'explique par la très nette augmentation des constatations à enjeu en matière de stupéfiants, qui a compensé la baisse des contentieux à enjeu en matière de tabacs, en dépit d'une augmentation significative des quantités de tabac saisies en 2022, à savoir 619 tonnes, soit + 34,5 % par rapport aux quantités saisies en 2021.

Le nombre de ces contentieux devrait continuer d'augmenter avec la hausse des moyens octroyés à la Douane (ex. scanners fixes et mobiles) ainsi qu'avec le renforcement de leurs prérogatives, dans le cadre du projet de loi visant à donner à la Douane les moyens de faire face aux nouvelles menaces.10(*)

En matière de contrôle, les rapporteurs spéciaux avaient par ailleurs relevé un défi majeur pour la Douane, celui du fret postal et express. En effet, l'entrée en vigueur du paquet TVA e-commerce au 1er juillet 2021 a conduit à supprimer l'affranchissement de TVA sur les envois dits de « valeur négligeable » (inférieurs à 22 euros), conduisant de fait à une multiplication des déclarations en douane. Pour répondre à cet afflux, la DGDDI a mis en place un nouveau système de déclaration simplifiée pour les envois d'e-commerce d'une valeur inférieure ou égale à 150 euros : elle estime que le nombre de déclarations à traiter et à analyser devrait être multiplié par plus de 30, tout l'enjeu étant de parvenir à mieux cibler les colis11(*). Des informations plus précises sur l'efficacité de ce système et sur les conséquences des nouvelles règles en matière de TVA n'ont pas encore été transmises par la Douane.

Enfin, et contrairement à ce qui a pu être constaté pour la DGFiP, la Douane apparaît en retrait sur la part des contrôles réalisés à l'aide de sa cellule de datamining. Ce taux s'est en effet établi à 30 % en 2022, soit le niveau observé en 202012(*), contre une prévision de plus de 35 %. Cette réalisation s'expliquerait par la baisse des cotations d'enquêtes en matière de contributions indirectes. En revanche, et c'est la raison pour laquelle ce taux a progressé par rapport à 2021 (26 %), les cotations au titre de la protection des intérêts financiers de l'Union européenne et de la fiscalité énergétique et environnementale ont augmenté.

3. Résorber la dette technologique, un impératif pour les administrations

Lors de l'examen du projet de loi de finances pour 2022, les rapporteurs spéciaux ont souligné qu'au regard des missions essentielles assurées par la DGFiP et la Douane en matière de recouvrement des recettes fiscales, de contrôle, de lutte contre la fraude et de gestion publique, les enjeux informatiques étaient particulièrement élevés pour ces deux directions. Le constat est le même pour les projets pilotés par le secrétariat général du ministère de l'économie et des finances, qui ont une forte vocation interministérielle (système d'information des achats de l'État, Chorus, RenoiRH).

Les rapporteurs spéciaux relèvent à cet égard que l'année 2022 s'inscrit dans le changement d'approche opéré en 2020. Le Gouvernement et les responsables de programme ont cessé de considérer ce poste de dépenses comme une variable d'ajustement pour parvenir à tenir la trajectoire baissière des crédits octroyés à la mission.

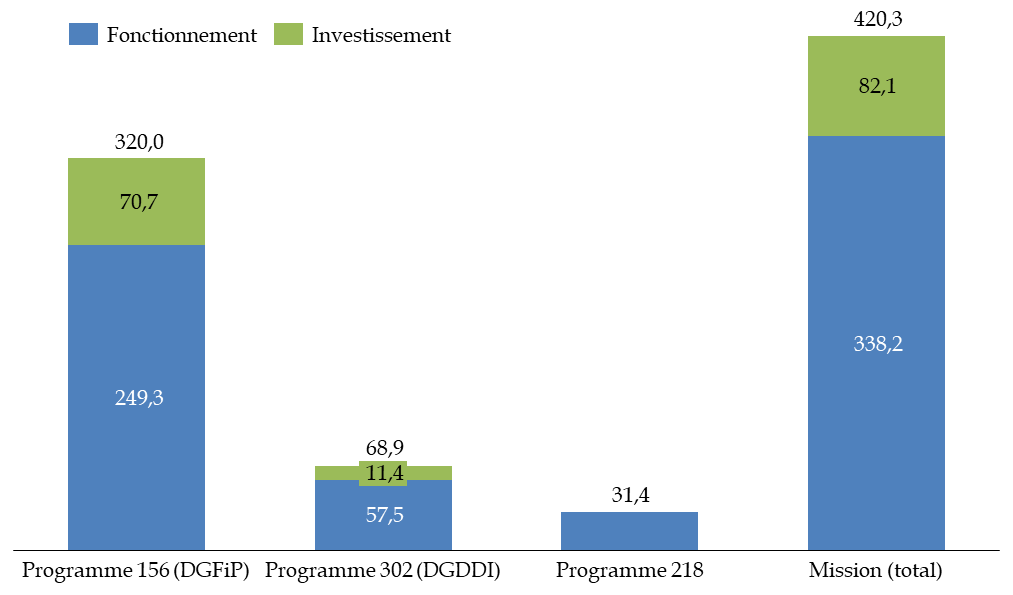

Ainsi, si le budget informatique de la mission s'est élevé, en exécution, à 420,2 millions d'euros (CP) en 2022, soit une diminution de 14 % par rapport à 2021 (488 millions d'euros), année qui a constitué un point haut, il reste supérieur aux dépenses informatiques exécutées en 2019 (411,9 millions d'euros). La trajectoire doit impérativement être conservée, au regard d'une part de la dette technologique des administrations et, d'autre part, des projets sur lesquels elles sont engagées pour simplifier et pour améliorer la gestion des dépenses et des recettes de l'État.

Les dépenses informatiques

par

programme en 2022

(en millions d'euros et en %, CP)

Source : commission des finances du Sénat, d'après la note d'analyse de l'exécution budgétaire de la mission en 2022 (Cour des comptes)

Les dépenses informatiques visent d'une part à assurer la bonne gestion des recettes et des dépenses de l'État pour ce qui relève de la compétence des administrations de la mission, et, d'autre part, à automatiser les processus, dans la perspective de réaliser des gains de productivité. À titre d'exemple, la DGFiP a développé un dispositif d'accès des notaires au fichier immobilier, pour le traitement automatisé d'environ sept millions de demandes de renseignement des offices notariaux, tandis que la Douane poursuit ses travaux relatifs à la mise en oeuvre d'un guichet unique national pour le dédouanement, qui doit permettre d'étendre l'automatisation des contrôles concernant la règlementation des produits stratégiques et sensibles.

Toutefois, il convient aussi de souligner les importants dérapages constatés sur ces projets informatiques, tant en coûts qu'en délais. Les rapporteurs spéciaux les relèvent depuis plusieurs années, sans qu'un redressement ne soit encore constaté. Par exemple, concernant la facturation électronique, un projet primordial lancé en 2019 pour améliorer la lutte contre la fraude à la TVA, le calendrier a déjà été allongé de 10 mois, passant de 84 mois à 94 mois, avec une première consommation d'AE et de CP en 2022. Le coût total du projet « Gérer mes biens immobiliers », lancé cette année et qui connait actuellement des difficultés face à l'afflux des déclarations13(*), excède quant à lui de près de 40 % la prévision initiale. La quasi-totalité des projets informatiques sont concernés par ces dépassements.

Face à ces constats, les rapporteurs spéciaux ne peuvent que réitérer leur recommandation appelant à instaurer des indicateurs de pilotage des projets informatiques bien plus clairs, tant sur les coûts que sur les délais, avec un système d'alerte. S'il est en effet tout à fait concevable que des projets puissent connaître des dépassements, certains pouvant se justifier par des difficultés rencontrées en cours de mise en oeuvre, par l'ajout de nouvelles briques au projet ou encore par des adaptations demandées par les administrations, il est impossible d'apprécier la nature de ces dépassements sans mécanisme de suivi.

Des progrès demeurent également à accomplir en prévision, pour la labellisation des dépenses - fonctionnement (titre 3) ou investissement (titre 5). Les écarts en exécution sur ces deux titres en 2022 s'expliquent en effet en grande partie par les dépenses informatiques : des crédits initialement demandés sur le titre 5 ont finalement été exécutés sur le titre 3. C'est un constat récurrent ces dernières années, pour lequel aucune correction n'a encore été apportée.

* 5 Rapport annuel du contrôleur comptable et ministériel près le ministère de l'économie, des finances et de la souveraineté industrielle et numérique et près le ministère de la transformation et de la fonction publiques relatif à l'exécution budgétaire et à la situation financière et comptable ministérielle de l'année 2022.

* 6 D'après les données transmises dans le projet de loi de règlement du budget et d'approbation des comptes pour 2022.

* 7 Communiqué de presse du ministère de l'économie, des finances et de la souveraineté industrielle et numérique, « Bilan de la lutte contre des fraudes fiscale, douanière et sociale : les chiffres-clés de l'année 2022 », 23 février 2023.

* 8 Rapport d'information n° 72 (2022-2023) de M. Jean-François HUSSON, fait au nom de la commission des finances, déposé le 25 octobre 2022. Mission d'information de la commission des finances sur la lutte contre la fraude et l'évasion fiscales.

* 9 Les indicateurs de performance peuvent, depuis le projet de loi de finances pour 2023, faire l'objet d'amendements.

* 10 Dossier législatif du projet de loi visant à donner à la douane les moyens de faire face aux nouvelles menaces.

* 11 Contrat pluriannuel d'objectifs et de moyens de la direction générale des douanes et des droits indirects pour la période 2022-2025.

* 12 Indicateur de performance 3.2 du programme 302 (rapport annuel de performance 2022).

* 13 Ministère de l'économie, des finances et de la souveraineté industrielle et numérique, « Une nouvelle obligation déclarative pour les propriétaires sur `Gérer mes biens immobiliers' », 26 juin 2023.