B. LE SCÉNARIO MACROÉCONOMIQUE DU GOUVERNEMENT REPOSE SUR DES HYPOTHÈSES TROP OPTIMISTES ET FINALEMENT FRAGILES

1. Le Gouvernement retient une prévision de croissance effective et potentielle en décalage avec le consensus économique

En comparaison des prévisions produites par les instituts de conjoncture, l'hypothèse de croissance retenue par le Gouvernement pour l'année 2023 apparait optimiste.

Déjà relativement supérieure au consensus lors du dépôt du projet de loi de programmation, la prévision de croissance du PIB de 1 % en 2023 est, en octobre, très proche des estimations les plus hautes du Consensus Forecasts (+ 1,2 % - Bank of America ) et 0,7 point au-dessus de la moyenne des conjoncturistes (+ 0,3 %).

Évolution de la prévision de croissance

du PIB pour l'année 2023

(en volume - en pourcentage)

Source : commission des finances du Sénat d'après les documents budgétaires et les prévisions janvier-octobre 2022 du Consensus Forecasts

L'une des principales sources d'écarts entre la prévision gouvernementale et celle de la moyenne des conjoncturistes concerne la progression de la consommation des ménages.

En effet, le Gouvernement fait l'hypothèse qu'entre 2021 et 2023, la consommation des ménages progressera de 3,9 % ce qui permettrait d'augmenter la croissance économique de 2,1 points.

Or, les instituts interrogés par le Consensus Forecasts considèrent en moyenne que les dépenses de consommation ne soutiendraient la croissance économique, entre 2021 et 2023, qu'à hauteur de 1,3 point de PIB. Les estimations les plus hautes des conjoncturistes (+ 1,9 point) sont même inférieures à celle retenue par le Gouvernement.

Contribution de la consommation des

ménages

à la croissance du PIB entre 2021 et 2023

(en point de PIB)

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires et la prévision de croissance du Consensus Forecasts d'octobre

Parmi, les conjoncturistes « institutionnels », seule la Banque de France et le FMI proposent des estimations du PIB en 2023 relativement récentes (septembre et octobre). La Commission européenne n'a, quant à elle, pas actualisé sa prévision (+ 1,4 %) depuis l'été 2022.

On peut relever, également, que devant les incertitudes liées à l'évolution des prix des matières premières, la Banque de France a fourni deux estimations de croissance pour 2023 correspondant à un scénario « optimiste » (+ 0,8 % de croissance) et « pessimiste » (- 0,5 % de croissance).

Contribution de la consommation des

ménages

à la croissance du PIB entre 2021 et 2023

(en pourcentage)

Source : commission des finances d'après les prévisions de moyen terme de la Banque de France en septembre 2022, le Global Economic Outlook du FMI d'octobre 2022 et la prévision macroéconomique pour la France de la Commission européenne de mai 2022

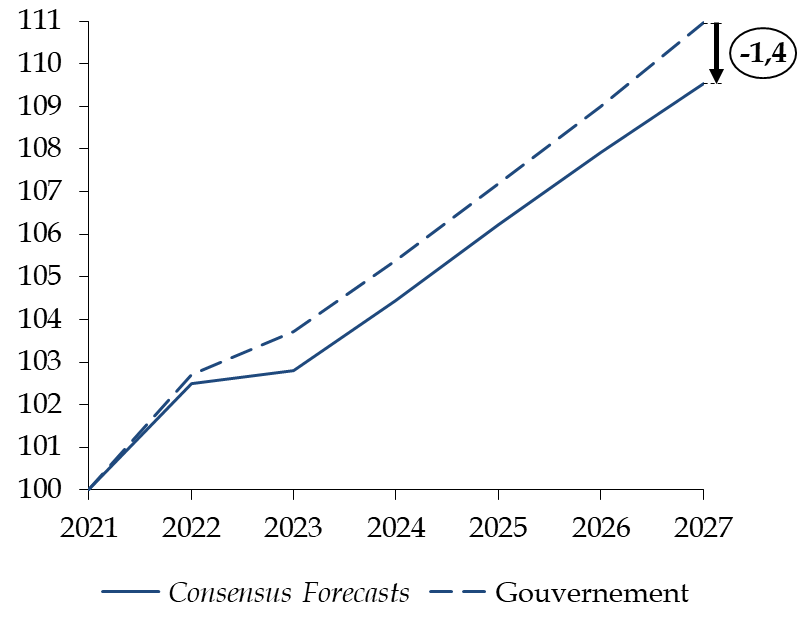

Sur l'horizon de moyen terme, la trajectoire de croissance du PIB du Gouvernement ne fait pas consensus parmi les conjoncturistes et apparait, dans l'ensemble, sans doute un peu optimiste.

En effet, d'après le Consensus Forecasts , le PIB devrait évoluer moins rapidement sur la période 2023-2027 (+ 1,3 % par an, en moyenne) que ce que ne prévoit le Gouvernement (+ 1,6 % par an, en moyenne). Ainsi, en 2027, le PIB pourrait se situer 1,4 point en dessous de la projection retenue au projet de loi de programmation des finances publiques.

Évolution du PIB sur la période 2021-2027

(en volume - base 100 en 2021)

Source : commission des finances du Sénat d'après la prévision de long terme du Consensus Forecasts d'octobre 2022 et les documents budgétaires

Pour rappel, à moyen terme, la croissance économique est supposée tendre vers son niveau potentiel ce qui justifie que, conventionnellement, le Gouvernement considère que l'écart de production sera proche de zéro à l'horizon de la programmation.

Dans ce contexte et hors chocs exogènes, la trajectoire du PIB effectif dépend principalement de deux facteurs : l'estimation de l'écart de production en début de période, d'une part, et la prévision de croissance du PIB potentiel, d'autre part.

Afin d'éclairer les travaux de la commission des finances, le Président et le Rapporteur général ont pris l'attache de plusieurs conjoncturistes et réalisé un sondage portant sur l'estimation de l'écart de production et sur l'évolution du PIB potentiel . Les résultats obtenus ont été complétés par les prévisions d'autres organismes à l'instar du FMI.

Si un débat entre économistes s'est fait jour quant à la possibilité que - au regard, notamment, des tensions sur le marché du travail - l'économie française n'ait pas évolué en 2022 à son niveau potentiel, les résultats du sondage montre que l'hypothèse retenue par le Gouvernement (- 1,1 %) demeure centrale.

Prévision de l'écart de production

sur la période 2022-2027

(en point de PIB potentiel)

Source : calculs de la commission des finances du Sénat d'après les données fournies par les répondants au sondage, les prévisions d'octobre 2022 du FMI et les documents budgétaires

En d'autres termes, s'agissant de l'écart de production, le Gouvernement et les conjoncturistes interrogés s'accordent - en moyenne - sur la situation de départ de l'économie française en 2022.

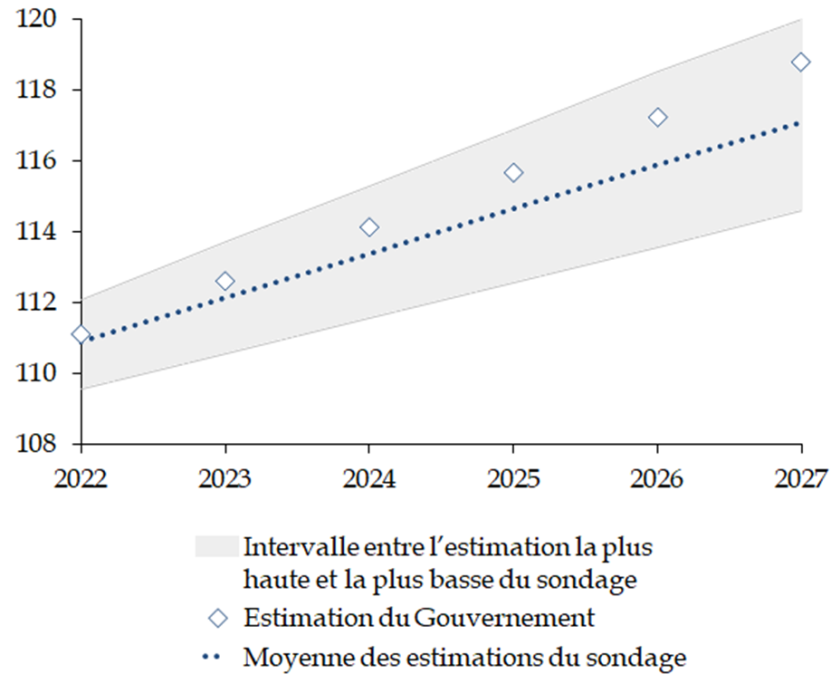

À l'inverse, le Gouvernement diverge des conjoncturistes interrogés en ce qui concerne l'évaluation de la croissance potentielle qu'il estime à + 1,35 % par an sur la période de programmation alors que les répondants estiment en moyenne qu'elle s'établirait aux environs de +1,05 % par an sur la période.

Prévision de la croissance potentielle

sur

la période 2022-2027

(en volume - base 100 au PIB effectif

de l'année

2021)

Source : calculs de la commission des finances du Sénat d'après les données fournies par les répondants au sondage, les prévisions d'octobre 2022 du FMI et les documents budgétaires

Le possible biais optimiste du Gouvernement pourrait trouver une explication dans le fait qu' il anticiperait un peu trop les effets positifs à attendre des différentes réformes structurelles envisagées : assurance-chômage, retraites, minimas sociaux etc.

À titre d'exemple, les effets sur le PIB à l'horizon 2027 d'une réforme des retraites apparaissent relativement modestes et incertains au regard des conclusions des travaux réalisés sur le sujet.

Dans un document de travail 3 ( * ) remis au COR en janvier 2022, la direction générale du Trésor estimait qu'une réforme visant à reculer progressivement de deux ans l'âge de départ à la retraite à raison d'un trimestre par an augmenterait le PIB de 0 à 1 point d'ici 5 ans .

Il s'agit d'un écart large dont la borne supérieure apparait un peu optimiste puisque que dans un exercice de simulation comparable effectué au profit du COR, l'OFCE 4 ( * ) estimait que cette même réforme réduirait le PIB de l'ordre de 0,1 point à l'horizon de cinq ans.

Compte tenu de l'ensemble de ces éléments, le scénario de croissance du Gouvernement à court comme à moyen terme se caractérise par un optimisme certain en comparaison du consensus économique.

2. Le scénario d'évolution de l'inflation est réaliste tandis que celui de remontée des taux d'intérêt apparaît conservateur

À l'inverse, le scénario retenu par le Gouvernement s'agissant de l'évolution de l'inflation et des taux d'intérêt présente un caractère central voire prudent.

Prévisions d'évolution des prix entre 2022 et 2027

(en pourcentage)

IPC : indice des prix à la consommation ; IPCH : indice des prix à la consommation harmonisée ; IPCHT : indice des prix à la consommation hors tabac.

Source : commission des finances du Sénat d'après les institutions ou organismes cités

En effet, tant le Consensus Forecasts que les conjoncturistes institutionnels comme le FMI prévoient une évolution tendancielle de l'inflation similaire à celle indiquée par le Gouvernement.

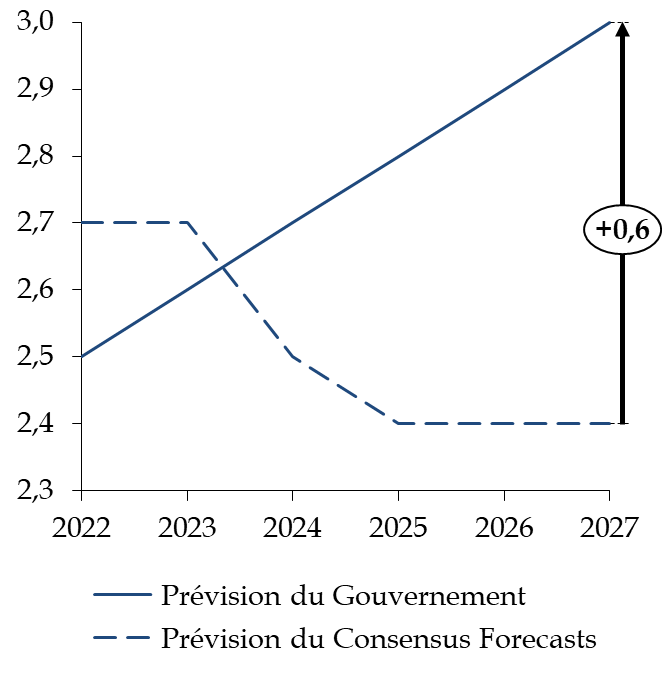

Concernant l'évolution des taux d'intérêt, il convient de distinguer deux périodes de temps. En 2022 et 2023, la prévision du Gouvernement concernant le taux des obligations souveraines à 10 ans apparaît un peu basse.

En réalité, sauf retournement, la prévision gouvernementale pour la fin de l'année 2022, à 2,5 %, est d'ores et déjà dépassée puisque le taux moyen de l'OAT à 10 ans au mois de septembre atteignait 2,7 %.

Le Consensus Forecasts du mois d'octobre 2022 tient compte de cette situation en retenant effectivement un taux des obligations souveraines à 10 ans à 2,7 % pour cette année et relève, en conséquence, son estimation de taux d'intérêt pour 2023 de 2,1 % (prévision d'août) à 2,7 % dans sa dernière prévision. À moyen-terme, la prévision gouvernementale apparaît prudente voire conservatrice et à l'horizon 2027 elle se situe 0,6 point au-dessus de la moyenne du Consensus Forecasts .

Prévisions d'évolution du taux de

l'obligation assimilable

du Trésor à 10 ans

(en pourcentage)

Source : commission des finances du Sénat d'après les documents budgétaires et les prévisions d'octobre 2022 du Consensus Forecasts

Pour autant que le scénario des conjoncturistes se réalise, il constituerait une bonne nouvelle pour les finances publiques en permettant de limiter la progression de la charge de la dette.

3. L'objectif de réduire le chômage à 5 % est louable mais ne constitue pas une hypothèse macroéconomique prudente

Les prévisions d'emploi particulièrement favorables retenues par le Gouvernement peuvent être analysées comme correspondant à un objectif volontariste du Gouvernement en la matière. Pour autant, elles apparaissent - précisément - sans doute trop optimistes et, en tout cas, ne font pas l'objet d'une documentation suffisante pour en évaluer la crédibilité .

D'une part, il convient de rappeler qu'atteindre l'objectif retenu par le Gouvernement de 5 % de chômage en 2027 serait parfaitement inédit depuis 1979 et impliquerait une baisse de 2,2 points par rapport à 2022.

D'autre part, l'on observe que parmi les conjoncturistes qui produisent une estimation de l'évolution du taux de chômage, peu d'entre eux partagent l'optimisme du Gouvernement.

À cet égard, tant le FMI que l'OFCE dans leurs évaluations les plus récentes estiment que le taux de chômage à l'horizon 2027 devrait plutôt se situer autour de 7,5 %.

Prévision de l'évolution du taux de

chômage en France

(en pourcentage de la population active)

Source : commission des finances du Sénat d'après le rapport annuel de septembre 2022 du Conseil d'orientation des retraites, les travaux de l'OFCE (OFCE - Quelle trajectoire pour l'économie française au cours du prochain quinquennat ? - 21 juillet 2022) et du FMI (prévision d'octobre 2022)

Comme l'a indiqué Madame Agnès Bénassy-Quéré, cheffe économiste de la direction générale du Trésor, lors de son audition par le rapporteur, cette trajectoire repose sur l'engagement de réduire le niveau du chômage structurel.

Or, les réformes envisagées pour parvenir à ce résultat sont simplement énumérées par le rapport annexé au projet de loi de programmation des finances publiques qui évoque « la réforme des retraites, [...] la réforme du RSA, [...] la réforme de contra-cyclicité de l'assurance chômage, [...] l'amélioration de l'accompagnement des demandeurs d'emploi (transformation de Pôle Emploi en France Travail), [...] l'élargissement au lycée professionnel du succès de l'apprentissage et [...] la mise en place d'un service public de la petite enfance » .

À ce stade, aucune documentation n'accompagne cette trajectoire afin d'évaluer l'impact attendu de chaque réforme sur le taux de chômage.

Paradoxalement, certaines d'entre elles pourraient même, a priori, avoir des effets négatifs à court terme sur l'évolution du taux de chômage .

Tel est par exemple le cas de la réforme des retraites qui, selon les calculs de la direction générale du Trésor et de l'OFCE, augmenterait le taux de chômage de 0,5 à 0,6 point de pourcentage à l'horizon 5 ans.

En outre, certaines des réformes évoquées n'auraient, à ce jour, pas de traduction dans la trajectoire budgétaire. C'est notamment le cas de l'élargissement de l'apprentissage, comme le faisait observer Eric Heyer, directeur de la prévision de l'OFCE, lors de son audition par la commission des finances 5 ( * ) .

Dans ce contexte, il est permis de s'interroger sur le fait que la cible de taux de chômage retenue par le Gouvernement - qui a des incidences importantes sur l'évolution des finances publiques par le canal des prélèvements assis sur le travail et celui des dépenses - constitue un horizon crédible pour une programmation budgétaire ou un affichage politique .

4. L'optimisme du scénario macroéconomique interroge quant à la solidité de la trajectoire de finances publiques retenue par le Gouvernement

Dans la mesure où les prévisions macroéconomiques retenues par le Gouvernement apparaissent en décalage avec le consensus économique, la solidité de la trajectoire des finances publiques - qui sera présentée infra - peut être interrogée.

En particulier, l'évolution des recettes publiques est largement assise sur celle du PIB, ce qui implique qu'une activité moins dynamique qu'anticipée se traduirait par un niveau de recettes plus faible.

À scénario de dépenses inchangé

mais en révisant les hypothèses d'évolution du PIB

effectif et potentiel ainsi que celles des recettes publiques, la trajectoire

de finances publiques du Gouvernement proposée à

l'article 3

du projet de loi apparaitrait particulièrement

dégradée.

Comparaison des trajectoires des finances

publiques

selon le scénario macroéconomique retenu

(en point de PIB sauf mention contraire)

|

Trajectoire de solde public du Gouvernement

|

||||||

|

Solde en % du PIB |

-5,0 |

-4,7 |

-4,5 |

-4,0 |

-3,4 |

-2,9 |

|

... dont solde conjoncturel |

-0,6 |

-0,8 |

-0,7 |

-0,5 |

-0,3 |

0,0 |

|

... dont mesures temporaires et ponctuelles (en pt. de PIB potentiel) |

-0,1 |

-0,2 |

-0,1 |

-0,1 |

0,0 |

0,0 |

|

... dont solde structurel (en pt. de PIB potentiel) |

-4,3 |

-3,7 |

-3,7 |

-3,4 |

-3,1 |

-2,9 |

|

Trajectoire de solde public du Gouvernement tenant

compte d'un scénario

|

||||||

|

Solde en % du PIB |

-5,0 |

-5,2 |

-5,0 |

-4,5 |

-4,3 |

-3,7 |

|

... dont solde conjoncturel |

-0,6 |

-1,2 |

-0,9 |

-0,6 |

-0,7 |

-0,1 |

|

... dont mesures temporaires et ponctuelles (en pt. de PIB potentiel) |

-0,1 |

-0,2 |

-0,1 |

-0,1 |

0,0 |

0,0 |

|

... dont solde structurel (en pt. de PIB potentiel) |

-4,3 |

-3,8 |

-4,0 |

-3,8 |

-3,6 |

-3,6 |

* Le scénario macroéconomique alternatif retenu correspond à une progression du PIB de 1,25 % en volume chaque année entre 2023 et 2027 et du PIB potentiel de 1,05 % sur la même période. Ces valeurs correspondent aux résultats du sondage réalisé par le Président de la commission des finances et le rapporteur auprès d'instituts de conjoncture. Ce sondage a été complété des évaluations réalisées par la Commission européenne et le FMI en octobre 2022 ainsi que par les prévisions du Consensus Forecasts à la même période.

Source : calculs de la commission des finances du Sénat à partir des documents budgétaires et des évaluations mentionnées ci-avant

*

3

Direction

générale du Trésor - Effet d'une mesure d'âge sur le

solde des administrations

publiques - 27 janvier 2022.

*

4

OFCE - Les

effets économiques d'une hausse de l'âge d'ouverture des droits

à la

retraite - 26 janvier 2022.

* 5 Mercredi 19 octobre 2022 - Audition de la Commission des finances du Sénat - Perspectives économiques de la France pour les années 2023 à 2027.