N° 86

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 27 octobre 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, rejeté par l'Assemblée nationale après engagement de la procédure accélérée, de programmation des finances publiques pour les années 2023 à 2027 ,

Par M. Jean-François HUSSON,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

272 , 282 et T.A. 24 |

|

|

Sénat : |

71 , 73 et 87 (2022-2023) |

|

EXPOSÉ GÉNÉRAL

I. UN SCÉNARIO MACROÉCONOMIQUE TROP OPTIMISTE

A. LE GOUVERNEMENT ANTICIPE UNE CROISSANCE MOYENNE DU PIB DE 1,6 % PAR AN ET L'ATTEINTE DU PLEIN EMPLOI D'ICI 2027

1. Une croissance effective qui serait portée par la consommation des ménages et une croissance potentielle renforcée par l'investissement et l'atteinte du plein emploi

Le projet de loi de programmation des finances publiques ainsi que le projet de loi de finances pour 2023 reposent sur l'hypothèse d'une croissance du PIB en volume de 2,7 % en 2022 et de 1 % en 2023.

Le Gouvernement a donc révisé ses projections en comparaison de celles présentées en juillet 2022 lors de l'examen du projet de loi de finances rectificative et du programme de stabilité.

Évolution de la prévision de croissance du PIB du Gouvernement

(en volume - en pourcentage et en point de pourcentage)

Source : commission des finances du Sénat d'après les documents budgétaires

Pour l'année 2022, la prévision de croissance est rehaussée de 0,2 point de pourcentage ce qui se justifierait, d'après le rapport économique, social et financier (RESF), par une orientation plus favorable qu'anticipée de la consommation des ménages.

Quant à l'année 2023, le Gouvernement indique avoir pris acte d'une accélération plus rapide qu'anticipée de l'inflation (+ 1 point par rapport au programme de stabilité), du resserrement de la politique monétaire et d'un environnement international moins porteur.

Toutefois, ces explications ne manqueront pas d'être nuancées dans la suite du présent exposé (cf. infra ), les anticipations du Gouvernement pour 2023 apparaissant en particulier toujours optimistes malgré cette révision.

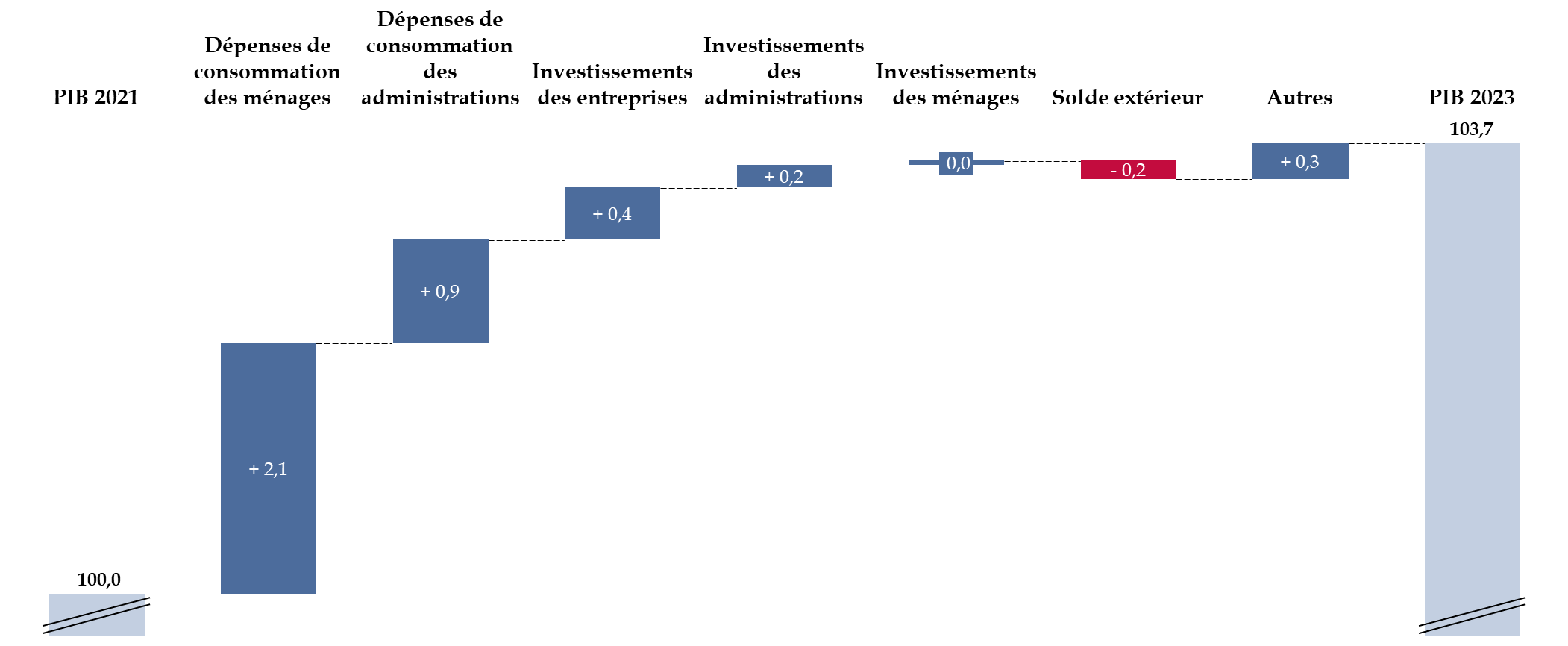

Sur la période 2021-2023, le Gouvernement retient l'hypothèse d'une croissance en volume du PIB de 3,7 %. Celle-ci reposerait principalement sur la consommation des ménages (2,1 points) et des administrations (0,9 point).

Dans le même temps, on peut relever que l'investissement des ménages (qui désigne essentiellement les achats immobiliers) ne progresserait pas en volume en raison de la normalisation attendue du nombre de transactions immobilières.

Le commerce extérieur contribuerait négativement (- 0,2 point) malgré le dynamisme des exportations en 2022 sous le double effet du ralentissement de la demande internationale en 2023 et de la hausse plus rapide des importations de produits énergétiques en 2022 et 2023.

Déterminants de l'évolution du PIB entre 2021 et 2023

(en volume - base 100 en 2021)

|

Source : commission des finances du Sénat d'après les comptes nationaux de l'INSEE et les documents budgétaires

Le Gouvernement estime, par ailleurs, que l'économie française évolue en 2022 et continuera d'évoluer en 2023 en-dessous de ses capacités potentielles.

Ainsi, l'écart de production - qui mesure la différence entre le PIB potentiel et le PIB effectif - s'élèverait à - 1,1 % en 2022 et se creuserait à - 1,4 % en 2023. Il resterait négatif sur l'ensemble de la période de programmation tout en se refermant progressivement pour atteindre 0 % en 2027.

En présentant une hypothèse d'écart de production négatif, le Gouvernement signale ainsi qu'il considère que l'économie française dispose d'une capacité de rebond susceptible d'accélérer sa croissance au-delà du niveau de la croissance potentielle.

Dans ce contexte,

le scénario

macroéconomique retient, pour les années 2023 à 2027, une

prévision de croissance annuelle moyenne du PIB

de 1,6 % en

volume

effectivement supérieure à celle de la croissance

du PIB

potentiel (+ 1,35 % sur la période).

Croissance du PIB et du PIB potentiel

(en volume - base 100 en 2021)

Note : « croissance pot. » : croissance potentielle ; « croissance effect. » : croissance effective.

Source : commission des finances du Sénat d'après les documents budgétaires

La croissance potentielle serait, selon le Gouvernement, principalement soutenue par l'investissement en capital (0,5 point) qui resterait dynamique grâce aux mesures passées (réforme de l'impôt sur les sociétés et plan de relance) et à venir (plan France 2030 et réforme des impôts de production). Le Gouvernement fait également l'hypothèse de l'atteinte du plein emploi à l'horizon 2027.

Comme le rapporteur le précisera infra , l'estimation de l'écart de production ainsi que celle de la croissance potentielle sont l'objet d'un débat parmi les économistes.

2. L'hypothèse d'une normalisation progressive de l'inflation mais une hausse soutenue des taux d'intérêt souverains...

Selon les prévisions du Gouvernement, l'indice des prix à la consommation atteindrait 5,3 % en 2022 soutenu, notamment, par le renchérissement des prix de l'énergie mais contenu, par ailleurs, à hauteur de deux points par les effets du bouclier tarifaire et la remise sur le carburant.

En 2023, l'inflation décélèrerait pour atteindre + 4,2 % notamment en raison d'un reflux progressif des prix du pétrole et du maintien du bouclier tarifaire. En sens inverse, et sous l'effet de la diffusion de la hausse des prix du gaz et de l'électricité, l'inflation des prix de l'alimentation, des produits manufacturés et des services resterait à des niveaux comparables à ceux de l'année 2022.

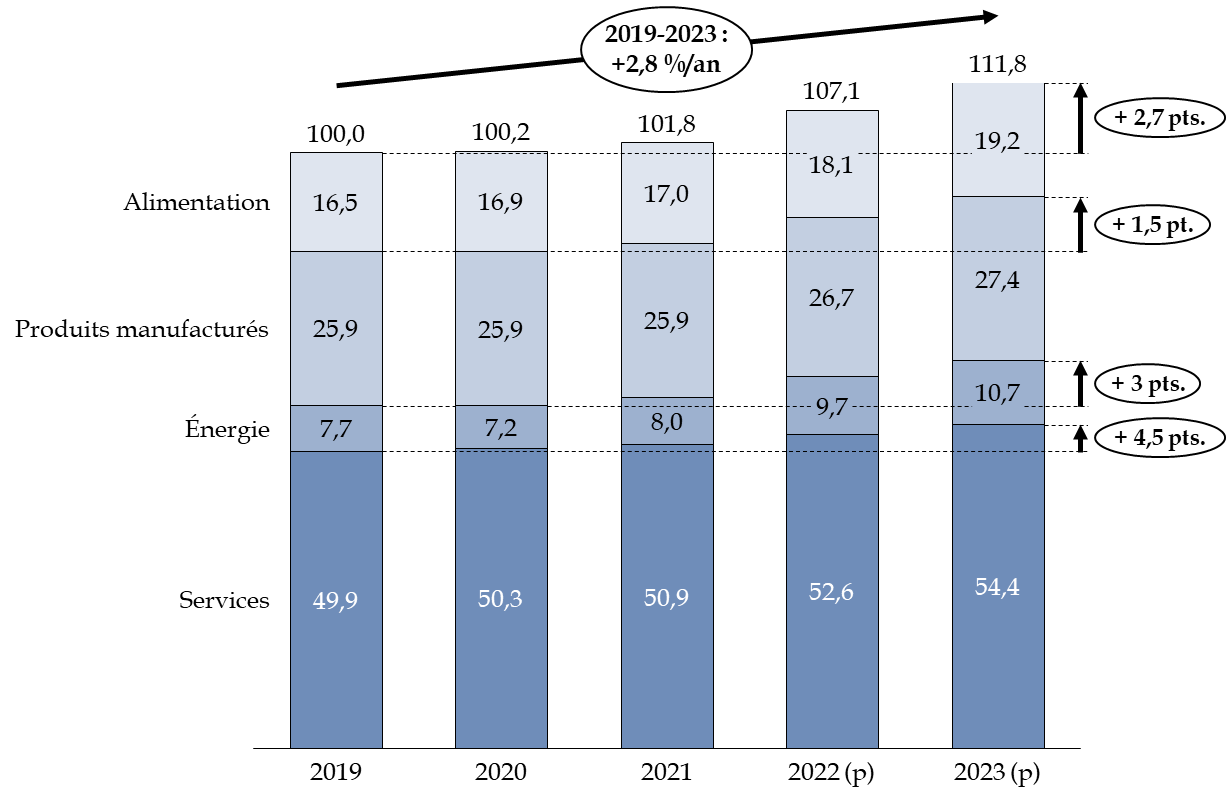

Au bilan, d'après les hypothèses retenues par le Gouvernement, l'indice des prix à la consommation (hors tabac) aura progressé de 11,8 % entre 2019 et 2023 soit + 2,8 % par an en moyenne.

Le rapporteur observe que malgré la hausse brutale et très importante des prix de l'énergie, les prix auront surtout progressé dans les services (+ 4,5 points en 2023 par rapport à la situation avant crise). De même, la hausse des prix dans l'alimentation apparait très importante sur la période (+2,7 points).

Décomposition de l'évolution de l'indice

des prix à la consommation hors tabac

(base 100 en 2019)

Source : commission des finances du Sénat d'après les comptes nationaux de l'INSEE et les documents budgétaires

La progression des prix dans les services

résulterait, en 2022 et

en 2023, de l'évolution des

salaires

qui serait plus dynamique que par le

passé. En

effet, le salaire moyen par tête (SMPT) progresserait en valeur

de

4,7 % par an en moyenne sur la période 2021-2023 contre

+ 0,8 % par an en moyenne sur la période 2012-2019.

Il est à noter que cette augmentation des salaires alimente l'inflation et ne se traduit donc pas par un gain de pouvoir d'achat pour les travailleurs. Ainsi, alors qu'il a continument augmenté sur la période 2012-2018, le salaire réel (c'est-à-dire dire en volume) moyen par tête devrait se réduire entre 2021 et 2023.

Évolution du salaire moyen par tête

(base 100 en 2012)

Source : commission des finances du Sénat d'après les comptes nationaux de l'INSEE et les documents budgétaires

À moyen terme, le Gouvernement prévoit une normalisation progressive de l'évolution de l'indice des prix. Ainsi, l'inflation hors tabac convergerait à nouveau vers 2 % par an à compter de 2025.

Prévision d'inflation de l'indice des

prix

à la consommation hors tabac du Gouvernement

(en pourcentage)

Source : commission des finances du Sénat

Considérant le niveau encore élevé de l'inflation anticipée en zone euro, le Gouvernement fait l'hypothèse que la Banque centrale européenne continuera de resserrer sa politique monétaire au travers, notamment, d'une augmentation de ses taux directeurs.

En conséquence, le rapport annexé au projet de loi de programmation prévoit une hausse notable des taux de l'obligation assimilable du Trésor (OAT) à 10 ans et des bons du Trésor à taux fixe (BTF) à trois mois.

Prévision gouvernementale

d'évolution

du taux des obligations souveraines

(en pourcentage)

Source : commission des finances du Sénat d'après les données de la Banque de France et les documents budgétaires

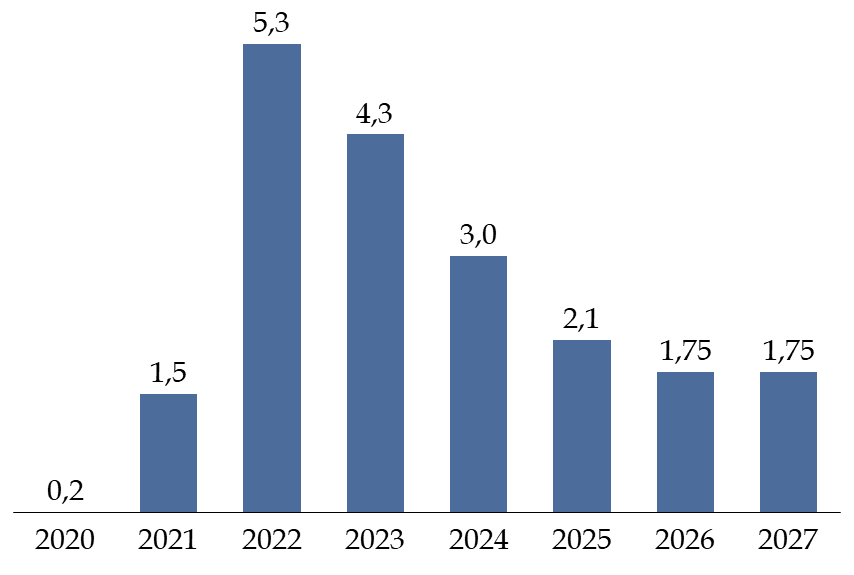

Cette remontée des taux d'intérêt souverains conduit, par ailleurs, le Gouvernement à prévoir une hausse de la charge des intérêts de la dette en valeur comme en point de PIB.

Ainsi, sur le périmètre de l'ensemble des administrations publiques la charge de la dette représenterait 2,1 % du PIB en 2027 soit près de 65 milliards d'euros.

Prévision gouvernementale d'évolution de

la charge

de la dette publique

(en milliards d'euros et en points de PIB)

Source : commission des finances du Sénat d'après les documents budgétaires

3. ... ainsi qu'une augmentation de la population active et un taux de chômage à 5 % à l'horizon 2027

Le Gouvernement retient des hypothèses d'augmentation de la population active (sous l'effet notamment d'une réforme des retraites) et une baisse importante du taux de chômage , même si le projet de programmation des finances publiques n'indique pas de cibles quantitatives en la matière.

Toutefois, certains de ces éléments ont été publiés dans d'autres documents relatifs à la programmation pluriannuelle des finances publiques, tels que le programme de stabilité pour les années 2022 à 2027, ou communiqués - en tant qu'hypothèses de travail - à certains organismes comme le Conseil d'orientation des retraites (COR).

Ainsi, comme l'indique le COR dans son rapport annuel sur

l'évolution et les perspectives des retraites en France publié

en

septembre 2022, les hypothèses macroéconomiques qui lui ont

été transmises par la direction générale du

Trésor font état de

l'objectif d'atteindre 5 % de

chômage en 2027 contre 7,9 % en 2021.

Évolution du taux de chômage

(en pourcentage de la population active)

Source : commission des finances du Sénat d'après le rapport annuel du Conseil d'orientation des retraites de septembre 2022

En parallèle, les projections figurant au programme de stabilité pour les années 2022-2027 montrent que le Gouvernement anticipe une progression du nombre des emplois en équivalent temps plein (+ 1,4 million). L'évolution constatée au cours de la période 2022-2027 serait toutefois moins importante (+ 0,7 % par an) qu'au cours du précédent quinquennat (+ 1,1 % par an).

Évolution du nombre d'emplois

(en milliers)

Source : commission des finances du Sénat d'après les comptes nationaux de l'INSEE et le programme de stabilité pour les années 2022-2027

Enfin, l'effet d'une réforme visant à reculer

l'âge de départ à la retraite sur la population active a

donné lieu à des travaux en 2016 et en 2022

réalisés par la direction générale du

Trésor

1

(

*

)

et par

l'OFCE

2

(

*

)

au profit

du

COR.

Sous toutes réserves, il en ressort qu' une réforme visant à reculer progressivement de deux ans l'âge de départ à la retraite à raison d'un trimestre par génération pourrait accroître la population active d'environ 0,6 % en 2027 en comparaison des projections de l'INSEE.

Évolution de la population active

(en nombre d'actifs)

Source : calculs de la commission des finances du Sénat d'après les projections de population active de l'INSEE, les travaux de l'OFCE (OFCE - Les effets économiques d'une hausse de l'âge d'ouverture des droits à la retraite - 26 janvier 2022) et les travaux de la direction générale du Trésor (DGT - Les effets macroéconomiques d'un recul de l'âge de l'ouverture des droits à la retraite - 19 octobre 2016)

* 1 DGT - Les effets macroéconomiques d'un recul de l'âge de l'ouverture des droits à la retraite - 19 octobre 2016.

* 2 OFCE - Les effets économiques d'une hausse de l'âge d'ouverture des droits à la retraite - 26 janvier 2022.