- L'ESSENTIEL

- I. MIEUX DÉFINIR LE PÉRIMÈTRE

DE LA PROPOSITION DE LOI

- II. PILOTER ET ÉVALUER LES PRESTATIONS DE

CONSEIL

- III. RENDRE TRANSPARENT LE RECOURS AUX CABINETS

PRIVÉS

- IV. ENCADRER DÉONTOLOGIQUEMENT CETTE

ACTIVITÉ SENSIBLE SOUS LE CONTRÔLE DE LA HATVP

- V. PROTÉGER LES DONNÉES DE

L'ADMINISTRATION CONFIÉES AUX CABINETS DE CONSEIL

- I. MIEUX DÉFINIR LE PÉRIMÈTRE

DE LA PROPOSITION DE LOI

- EXAMEN DES ARTICLES

- CHAPITRE IER

DÉFINIR LES PRESTATIONS DE CONSEIL

- CHAPITRE II

EN FINIR AVEC L'OPACITÉ

DES PRESTATIONS DE CONSEIL

- Article 2

Création de trois règles encadrant les pratiques des consultants dans leurs rapports avec l'administration

- Article 3

Création d'un document budgétaire recensant les prestations de conseil par les administrations publiques

- Article 4

Publication des informations relatives aux prestations de conseil en données ouvertes et dans le rapport social unique des administrations concernées

- Article 2

- CHAPITRE III

MIEUX ENCADRER LE RECOURS AUX CONSULTANTS

- Article 5

Interdiction des prestations de conseil à titre gratuit

- Article 6

Évaluation des prestations de conseil

par l'administration bénéficiaire

- Article 7

Obligation de l'emploi du français par les consultants

- Article 8

Remise d'un rapport au Parlement sur la cartographie des ressources humaines de l'administration et des mesures de valorisation du conseil interne

- Article 5

- CHAPITRE IV

RENFORCER LES EXIGENCES DÉONTOLOGIQUES

- Section 1

Mieux lutter contre les conflits d'intérêts

- Article 9

Encadrement déontologique des prestations de conseil

sous le contrôle de la HATVP

- Article 10

Obligation de déclaration d'intérêts des prestataires et consultants

- Article 11

Obligation pour les cabinets de conseil de déclarer

les actions de démarchage ou de prospection et les actions de mécénat

- Article 12

Modalités de saisine et pouvoirs de la HATVP en cas de manquement aux règles déontologiques des prestataires de conseil et des consultants

- Article 13

Création d'une amende administrative en cas de manquement aux règles déontologiques

- Article 14

Création d'une commission des sanctions

au sein de la HATVP

- Article 15

Exclusion des consultants sanctionnés par la HATVP

des procédures de passation des marchés publics, des marchés de défense et de sécurité et des contrats de concession

- Article 9

- Section 2

Mieux encadrer les « allers-retours » entre

l'administration et les cabinets de conseil

- CHAPITRE V

ASSURER UNE MEILLEURE PROTECTION DES DONNÉES DE L'ADMINISTRATION

- Article 17

Obligation de suppression des données confiées par l'administration pour les besoins de la prestation de conseil

et possibilité de faire diligenter un contrôle par la CNIL

- Article 18

Obligation d'audit de la sécurité des systèmes d'information

des cabinets de conseil selon un référentiel établi par l'ANSSI

- Article 17

- CHAPITRE VI

APPLIQUER LA LOI AUX PRESTATIONS EN COURS

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

- LISTE DES PERSONNES ENTENDUES

ET CONTRIBUTIONS ÉCRITES

- LA LOI EN CONSTRUCTION

N° 38

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 12 octobre 2022

RAPPORT

FAIT

au nom de la commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale (1) sur la proposition de loi encadrant l'intervention des cabinets de conseil privés dans les politiques publiques,

Par Mme Cécile CUKIERMAN,

Sénatrice

(1) Cette commission est composée de : M. François-Noël Buffet, président ; Mmes Catherine Di Folco, Marie-Pierre de La Gontrie, MM. Christophe-André Frassa, Jérôme Durain, Marc-Philippe Daubresse, Philippe Bonnecarrère, Mme Nathalie Goulet, M. Alain Richard, Mmes Cécile Cukierman, Maryse Carrère, MM. Alain Marc, Guy Benarroche, vice-présidents ; M. André Reichardt, Mmes Laurence Harribey, Muriel Jourda, Agnès Canayer, secrétaires ; Mme Éliane Assassi, MM. Philippe Bas, Arnaud de Belenet, Mmes Nadine Bellurot, Catherine Belrhiti, Esther Benbassa, MM. François Bonhomme, Hussein Bourgi, Mme Valérie Boyer, M. Mathieu Darnaud, Mmes Françoise Dumont, Jacqueline Eustache-Brinio, M. Pierre Frogier, Mme Françoise Gatel, MM. Loïc Hervé, Patrick Kanner, Éric Kerrouche, Jean-Yves Leconte, Henri Leroy, Stéphane Le Rudulier, Mme Brigitte Lherbier, MM. Didier Marie, Hervé Marseille, Mme Marie Mercier, MM. Thani Mohamed Soilihi, Jean-Yves Roux, Jean-Pierre Sueur, Mme Lana Tetuanui, M. Dominique Théophile, Mmes Claudine Thomas, Dominique Vérien, M. Dany Wattebled.

Voir les numéros :

|

Sénat : |

720 (2021-2022) et 39 (2022-2023) |

L'ESSENTIEL

La proposition de loi n° 720 (2021-2022) d'Éliane Assassi et Arnaud Bazin vise à traduire dans la loi les préconisations de la commission d'enquête sur l'influence croissante des cabinets de conseil privés sur les politiques publiques présentées dans son rapport du 16 mars 20221(*). Elle est le fruit du travail transpartisan de cette instance de contrôle temporaire du Sénat.

Le rapport de la commission d'enquête a permis de prendre toute la mesure de l'emprise réelle, quoique méconnue, des cabinets de conseil sur la décision publique et des risques qu'elle fait peser sur la démocratie et la légitimité des responsables publics. Il a suscité de nombreuses réactions du Gouvernement et de l'administration comme des consultants : circulaire du Premier ministre2(*) ; refonte du cahier des clauses administratives particulières de l'accord-cadre de la direction interministérielle de la transformation publique (DITP), dont l'équipe de conseil interne doit être renforcée ; rédaction par Syntec Conseil d'une charte de déontologie spécifique pour « les interventions de conseil auprès du secteur public ».

Ces initiatives, certes intéressantes, restent insuffisantes et une loi instituant un cadre unifié, contrôlé et sanctionné, est aujourd'hui nécessaire.

Selon Didier Migaud, président de la Haute Autorité pour la transparence de la vie publique (HATVP), « le dispositif envisagé par ce texte viendrait ainsi compléter l'arsenal législatif dont notre pays s'est doté depuis une dizaine d'années : création notamment de la Haute Autorité, encadrement du lobbying, encadrement des mobilités public/privé ».

Dispositif proposé par la proposition de

loi

à l'égard des consultants

Source : Rapport de la commission d'enquête précité

Sur la proposition de la rapporteure, Cécile Cukierman, la commission des lois a adopté la proposition de loi, approuvant ses dispositions qui visent à encadrer le recours par l'administration aux consultants et l'exécution des prestations fournies, tout en imposant une réelle transparence et en prévoyant un mécanisme de contrôle et des sanctions spécifiques. Elle lui a apporté des aménagements tendant à en assurer une pleine effectivité.

I. MIEUX DÉFINIR LE PÉRIMÈTRE DE LA PROPOSITION DE LOI

Le périmètre de la proposition de loi a été établi par ses auteurs en définissant à la fois une liste d'administrations bénéficiaires et une typologie de prestations de conseil. En l'état, le texte s'appliquerait lorsque les prestations de conseil sont réalisées au profit de l'État et de ses « opérateurs », des autorités administratives et publiques indépendantes et des établissements publics de santé.

La commission des lois a remplacé la catégorie des « opérateurs », qui est une notion budgétaire fluctuante, par celle des établissements publics de l'État. Plus précise juridiquement, la rédaction retenue permettrait de maintenir la plupart des organismes listés comme opérateurs en 2023. La rapporteure s'est interrogée sur la possibilité d'instaurer un seuil, par exemple fixé par référence aux dépenses de fonctionnement, qui permettrait de ne retenir que les établissements ayant une certaine taille critique et qui, de ce fait, apparaissent davantage susceptibles de recourir aux cabinets de conseil de manière significative. En l'absence d'informations lui permettant d'établir la liste précise des établissements publics d'État concernés, il ne lui a pas semblé opportun de le faire.

S'agissant des prestations visées, la commission a souhaité exclure expressément la programmation et la maintenance informatiques, les auteurs ayant eux-mêmes exclu les « prestations informatiques » dans leur présentation du texte. Elle a également fait sortir du champ de la proposition de loi les prestations de conseil juridique ou financier réalisées par l'ensemble des professionnels du droit et du chiffre dès lors que ceux-ci sont déjà soumis à des obligations déontologiques sous le contrôle de leurs ordres professionnels respectifs3(*). Faire apprécier leurs éventuelles situations de conflits d'intérêts par la HATVP en parallèle créerait en effet une difficulté d'ordre procédural.

II. PILOTER ET ÉVALUER LES PRESTATIONS DE CONSEIL

Afin de contrer la stratégie dite du « pied dans la porte » poursuivie par certains cabinets de conseil visant à développer des relations avec l'administration et les décideurs politiques, la proposition de loi entend poser un principe d'interdiction des prestations de conseil à titre gratuit ; seules seraient autorisées les missions réalisées dans le cadre du mécénat d'entreprise, c'est-à-dire au profit de certains organismes ou oeuvres d'intérêt général.

Face à la diffusion du « franglais » par les cabinets de conseil, la proposition de loi étend aux consultants l'obligation de l'emploi de la langue française déjà prévue dans certains cas par la loi « Toubon » de 1994.

Le texte instaurerait par ailleurs une évaluation systématique, formalisée et publique des prestations de conseil, afin de mesurer leur valeur ajoutée pour les missions de l'administration.

Enfin, dans le but d'agir en amont et de limiter le recours aux consultants extérieurs, la proposition de loi contraindrait l'administration à dresser tous les cinq ans un état des lieux des ressources humaines dont elle dispose en matière de conseil -- selon les précisions apportées par la commission -- et des mesures mises en oeuvre pour développer les compétences de conseil en interne. À l'initiative de sa rapporteure, la commission a souhaité que le rapport prévu soit remis par le ministre le plus concerné par cet enjeu, à savoir le ministre de la transformation et de la fonction publiques.

III. RENDRE TRANSPARENT LE RECOURS AUX CABINETS PRIVÉS

Souhaitant mettre un terme à l'opacité qui semble caractériser le recours par les administrations publiques aux cabinets de conseil, la proposition de loi tend à assurer la traçabilité de la participation de ces cabinets dans l'élaboration des politiques publiques et à garantir une meilleure information des citoyens.

A. MIEUX IDENTIFIER LES APPORTS DES CONSULTANTS

Afin d'éviter toute confusion avec les agents publics et le travail des administrations, la proposition de loi imposerait que les consultants déclinent leur identité lors de leurs échanges avec l'administration ou des tiers. Cet objectif de bonne identification des consultants a été renforcé par la commission, qui a précisé que les consultants ne peuvent se voir attribuer une adresse électronique comportant le nom de domaine de l'administration.

En outre, l'utilisation des marques distinctives de l'administration, telles que les logos, serait réservée aux seuls cas où les documents auraient fait l'objet d'un travail conjoint de rédaction entre des consultants et des agents publics. Dans ce cas, une mention de l'intervention des consultants devrait apparaître sur chaque document. La commission a précisé que cette mention sera effectuée directement par l'administration bénéficiaire, clarifiant ainsi ce qui relève de sa responsabilité.

B. DISPOSER D'UNE VISION GLOBALE SUR L'INTERVENTION DES CABINETS DE CONSEIL

Si les règles précitées régissent l'intervention des cabinets de conseil au niveau de chaque prestation, au niveau agrégé, la proposition de loi prévoit la création d'une annexe au projet de loi de finances (dite « jaune budgétaire ») recensant le recours aux prestations de conseil par les administrations entrant dans le périmètre de la proposition de loi.

Prenant acte de la compétence exclusive des lois de finances pour créer des annexes à celles-ci4(*), la commission a transformé la création de ce jaune budgétaire en demande de rapport annuel, remis au Parlement tous les premiers mardi du mois d'octobre, date correspondant au dépôt du projet de loi de finances à l'Assemblée nationale. Elle souhaite néanmoins que la discussion du projet de loi de finances pour 2023 soit l'occasion de créer un véritable jaune budgétaire.

Toutes les informations contenues dans ce rapport seraient publiées en données ouvertes, de même que les bons de commande des accords-cadres. Elles figureraient également dans le rapport social unique de chaque administration concernée, afin que les agents publics puissent être informés du recours de leur administration à des prestations de conseil.

Enfin, dans la mesure où l'État et les citoyens n'ont actuellement aucune visibilité sur les actions de démarchage menées pourtant régulièrement par les cabinets de conseil, la proposition de loi introduirait l'obligation pour ces derniers de les déclarer à la HATVP, qui rendrait ensuite publiques ces déclarations.

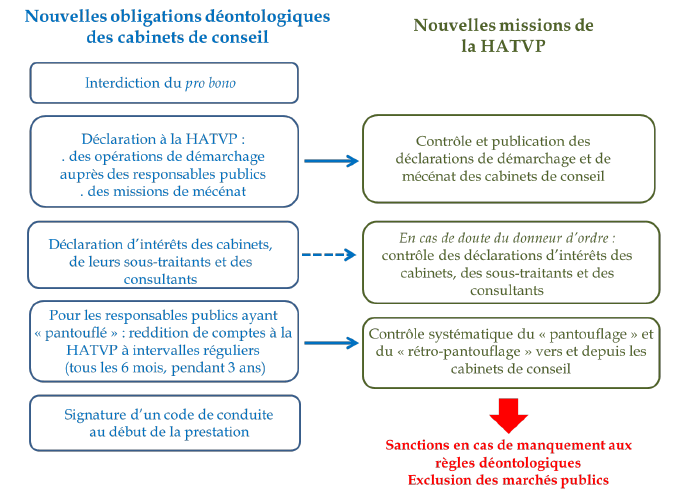

IV. ENCADRER DÉONTOLOGIQUEMENT CETTE ACTIVITÉ SENSIBLE SOUS LE CONTRÔLE DE LA HATVP

La proposition de loi imposerait un cadre déontologique unifié aux cabinets de conseil intervenant pour l'État et ses établissements publics qui permettrait de mieux détecter et prévenir les conflits d'intérêts et de contrôler plus systématiquement les « allers-retours » entre l'administration et ces cabinets.

A. PRÉVENIR LES CONFLITS D'INTÉRÊTS

La proposition de loi confierait à la HATVP une nouvelle mission de contrôle déontologique des prestations de conseil pour veiller à la bonne application des obligations qu'elle crée. La Haute Autorité serait dotée d'une commission des sanctions qui pourrait prononcer des sanctions administratives pouvant aller jusqu'à une exclusion des procédures de passation des marchés publics.

Les cabinets de conseil, leurs sous-traitants et les consultants eux-mêmes seraient soumis à une obligation de déclaration d'intérêts -- et de mise à jour de cette déclaration -- avant chaque prestation de conseil et le temps de celle-ci. Ces déclarations ne seraient pas publiées mais remises à l'administration bénéficiaire qui, en cas de doute sur leur exhaustivité, exactitude ou sincérité, pourrait demander un contrôle à la HATVP.

La commission a approuvé le système ainsi mis en place, considérant que l'expertise acquise par la HATVP en matière de conflits d'intérêts des élus et agents publics et de déontologie des représentants d'intérêts justifiait que cette autorité soit placée au coeur de son architecture.

À l'initiative de sa rapporteure, elle a étendu le contrôle du juge des libertés et de la détention (JLD) à toutes les vérifications sur place que pourraient mener la HATVP, y compris dans un local professionnel, afin de renforcer les garanties des personnes concernées.

Toujours à l'initiative de sa rapporteure, la commission a souhaité renforcer le caractère dissuasif de l'amende administrative pour les personnes morales, en augmentant son plafond à 2 % du chiffre d'affaires annuel mondial total, tout en veillant à une prise en compte de la gravité des manquements constatés.

En parallèle, la commission a complété le dispositif d'exclusion des procédures de passation des marchés publics en prévoyant un mécanisme de régularisation, conformément aux directives européennes qui encadrent le droit de la commande publique.

B. CONTRÔLER SYSTÉMATIQUEMENT LES MOBILITÉS ENTRE L'ADMINISTRATION ET LES CABINETS DE CONSEIL

Soulignant que les cabinets de conseil occupent une place à part au sein du secteur privé en raison de leur propension à influencer la décision publique, la proposition de loi prévoit un contrôle systématique par la HATVP lorsqu'un agent public rejoint un cabinet de conseil et lorsqu'un consultant rejoint l'administration. Dans le premier cas, l'agent public serait également tenu de rendre compte de son activité à la HATVP au moins tous les six mois.

La commission a estimé que le régime spécifique de contrôle des mobilités entre l'administration et le secteur du conseil ainsi défini était justifié au regard des risques déontologiques élevés inhérents à ces « allers-retours ».

V. PROTÉGER LES DONNÉES DE L'ADMINISTRATION CONFIÉES AUX CABINETS DE CONSEIL

La proposition de loi interdirait aux cabinets de conseil d'utiliser les données non publiées pour une finalité autre que l'exécution de la prestation et les obligerait à supprimer les données collectées dans un délai d'un mois à l'issue de la prestation. Le contrôle de cette suppression, y compris pour des données qui n'ont pas de caractère personnel, serait exercé par la Commission nationale de l'informatique et des libertés (CNIL) dans le cadre de ses pouvoirs existants.

La commission a approuvé cette disposition, tout en supprimant l'obligation d'aviser le cabinet de conseil avant une vérification sur place, dès lors que la CNIL est préalablement autorisée par le juge de la détention et des libertés. L'effet de surprise peut en effet être justifié pour éviter tout risque de dépérissement des preuves.

Afin de s'assurer de la sécurité des systèmes d'information utilisés par les cabinets de conseil, la proposition de loi imposerait enfin aux candidats à un marché public de produire une attestation d'audit réalisé selon un référentiel ad hoc établi par l'Agence nationale de la sécurité des systèmes d'information (ANSSI).

À l'initiative de sa rapporteure, la commission n'a pas estimé utile de créer un référentiel en matière d'audit de la sécurité des systèmes d'information spécifique et a préféré s'en remettre au référentiel déjà existant. Elle a précisé que serait exigée l'atteinte d'un niveau minimal de sécurité à l'issue de cet audit, et non pas une simple attestation.

*

* *

La commission a adopté la proposition de loi ainsi modifiée.

EXAMEN DES ARTICLES

CHAPITRE IER

DÉFINIR LES PRESTATIONS DE

CONSEIL

Article 1er

Champ

d'application de la proposition de loi

L'article 1er fixe le champ d'application de la proposition de loi issue des travaux de la commission d'enquête du Sénat sur l'influence croissante des cabinets de conseil privés sur les politiques publiques. Il établit un double critère en définissant, d'une part, les administrations concernées et, d'autre part, les prestations de conseil visées. Il pose par ailleurs le principe que les prestataires de conseil ou consultants ne doivent prendre aucune décision administrative.

À l'initiative de sa rapporteure, la commission a précisé la liste des administrations concernées en remplaçant la notion d'« opérateurs de l'État » peu définie, par celle d'établissements publics d'État. Plus précise juridiquement, cette rédaction permettrait de maintenir la plupart des organismes listés comme opérateurs en 2022.

La commission a également choisi de faire sortir du champ d'application certaines prestations relevant plus de l'exécution ou de la technique, telles la programmation et la maintenance informatiques, les auteurs ayant eux-mêmes exclu les « prestations informatiques » dans leur présentation du texte.

En matière de prestations de conseil juridique ou financier, elle a également étendu l'exception déjà créée en faveur des avocats pour leur activité de défense, des experts-comptables et des commissaires aux comptes à l'ensemble des professionnels du droit - y compris les avocats exerçant une activité de conseil - dès lors que ces professionnels sont déjà soumis à des obligations déontologiques sous le contrôle de leurs ordres respectifs. La commission n'a pas souhaité créer de chevauchement de compétences en faisant apprécier leurs éventuelles situations de conflit d'intérêts par la Haute Autorité pour la transparence de la vie publique (HATVP) en cas d'intervention au bénéfice des administrations de l'État.

La commission a adopté l'article 1er ainsi modifié.

1. Définir le champ d'application de la proposition de loi issue des travaux de la commission d'enquête

La commission d'enquête du Sénat sur l'influence croissante des cabinets de conseil privés sur les politiques publiques a examiné le « recours aux cabinets de conseil par l'État dans son ensemble, ce qui comprend notamment le conseil en stratégie, la gestion des ressources humaines, l'accompagnement de projets ou encore le conseil en communication », selon les déclarations liminaires de son président5(*).

Les auteurs de la proposition de loi ont donc fixé son périmètre en conséquence, en définissant un double critère, l'un relatif à l'administration bénéficiaire de la prestation de conseil, l'autre relatif à la nature de la prestation réalisée. Seul le prestataire de conseil ou le consultant réalisant une prestation au bénéfice de l'une de ces personnes publiques et dans l'un des secteurs de conseil énumérés aurait à se soumettre aux obligations des articles 2 à 186(*).

L'article 1er de la proposition de loi définit ainsi :

- les administrations bénéficiaires comme étant l'État et ses opérateurs, les autorités administratives et publiques indépendantes (AAI et API) et les établissements publics de santé ;

- les prestations de conseil comme étant celles relevant du conseil en stratégie, en organisation des services et en gestion des ressources humaines, en informatique, en communication, pour la mise en oeuvre des politiques publiques, y compris leur évaluation, et de conseil juridique, financier ou en assurance.

Pour cette dernière catégorie, la proposition de loi prévoit d'exclure du champ d'application l'assistance ou la représentation des parties devant les juridictions et les organismes juridictionnels ou disciplinaires, ainsi que l'expertise-comptable et le commissariat aux comptes.

2. Poser le cadre de l'intervention des cabinets de conseil

L'article 1er poserait également les limites de l'intervention des cabinets de conseil en rappelant le principe selon lequel « les prestataires de conseil et les consultants ne prennent aucune décision administrative ».

Ce rappel peut sembler souhaitable depuis que les travaux de la commission d'enquête ont mis au jour que des missions au coeur de l'État semblaient avoir été « déléguées » à des prestataires privés et que la frontière était parfois bien floue entre consultants et responsables ou agents publics.

De même, compte tenu du risque que les cabinets de conseil puissent orienter la décision vers un scénario qu'ils considèrent comme prioritaire7(*), il est apparu opportun d'inscrire dans la loi que les scénarios doivent s'appuyer sur « des informations factuelles et non orientées ».

3. La position de la commission : ajuster le champ d'application et clarifier la définition des prestataires de conseil et consultants

3.1. Clarifier la notion d'opérateurs

De nombreuses personnes auditionnées ont attiré l'attention de la rapporteure sur le caractère pour le moins fluctuant de la catégorie des opérateurs de l'État. En effet il s'agit d'une notion budgétaire qui recouvre des entités qui sont « majoritairement financées par des subventions de l'État ou des taxes affectées, ou porteurs d'enjeux importants pour l'État »8(*) et qui sont classées en tant qu'opérateurs chaque année, lors de l'établissement du « rapport sur les opérateurs de l'État » annexé au projet de loi de finances9(*) (également appelé « jaune budgétaire »). La liste ainsi établie est susceptible de varier d'une année sur l'autre. La grande majorité de ces opérateurs sont des établissements publics de l'État. Ils représentent environ 90 % des opérateurs listés dans le jaune budgétaire de 2023.

La rapporteure a donc proposé de remplacer la notion budgétaire d'« opérateurs de l'État » par la catégorie juridique des « établissements publics de l'État ». Elle s'est interrogée sur la possibilité de fixer un seuil - par exemple, un seuil fixé par référence aux dépenses de fonctionnement de l'établissement - afin de ne soumettre à la proposition de loi que des établissements ayant une certaine taille critique et qui, de ce fait, apparaissent davantage susceptibles de recourir aux cabinets de conseil de manière significative. En l'absence d'informations lui permettant d'établir la liste précise des établissements publics d'État concernés par tel ou tel seuil, elle a choisi de ne pas formuler de proposition à ce sujet.

La catégorie des établissements publics de l'État semble comprendre les établissements publics de santé placés sous le contrôle de l'État par le code de la santé publique10(*). Toutefois, la rapporteure a souhaité respecter les travaux de la commission d'enquête qui a choisi de mettre spécifiquement en lumière cette catégorie.

La commission a adopté l'amendement COM-3 de la rapporteure.

3.2. Mieux définir certaines catégories de conseil

Certaines personnes auditionnées ont également fait part de leur inquiétude quant au nombre de personnes qui pourraient être soumises aux obligations prévues par la proposition de loi, alors même que leurs tâches ne seraient pas de nature à influencer la décision publique, en particulier en matière informatique. Ainsi, un informaticien qui agirait pour mettre en oeuvre une application sans disposer de marges de manoeuvre pour en concevoir l'architecture ni les fonctionnalités aurait à établir une déclaration d'intérêt avant chaque prestation, ce qui peut sembler disproportionné au regard de l'enjeu de son intervention...

La rapporteure a été soucieuse de prendre en compte cette réalité, sans toutefois remettre en cause l'analyse de la commission d'enquête qui a souligné le poids économique des conseils en informatique et l'importance stratégique que revêtent les questions numériques en matière de politique publique, comme l'a montré le rôle central des outils informatiques de lutte contre l'épidémie de Covid-19. Il doit être rappelé que ces prestations informatiques ne sont pas comprises dans le nouvel accord-cadre de la direction interministérielle de la transformation publique (DITP) dont le cahier des clauses administratives particulières a été modifié pour prendre, en partie, compte des recommandations de la commission d'enquête.

La rapporteure a donc proposé d'exclure de manière expresse - et limitée - la programmation et la maintenance informatiques qui correspondent aux « prestations informatiques » que les auteurs avaient eux-mêmes entendu sortir de leur périmètre11(*). La commission a été favorable à cet ajustement, étant précisé que dès lors qu'une prestation comporterait à la fois une étude de projets applicatifs, puis la mise en oeuvre technique d'une application, elle rentrerait dans le champ de la proposition de loi. À ce stade, seuls les informaticiens intervenant exclusivement pour la programmation informatique seraient exemptés de déclaration d'intérêts prévue à l'article 10. En cas d'intervention en amont, au moment des choix structurants, ils y seraient soumis.

Elle a adopté l'amendement COM-4 en conséquence.

3.3. Prendre en compte la spécificité des professions réglementées du droit

S'agissant de la catégorie du conseil juridique, financier ou en assurance, les auteurs du texte ont souhaité créer une exception en faveur des avocats pour leur mission de défense, des experts-comptables et des commissaires aux comptes.

Il a semblé cohérent à la rapporteure d'étendre cette exception aux autres professions réglementées du droit, tels les avocats au Conseil d'État et à la Cour de cassation, les commissaires de justice et les notaires, qui comme les experts-comptables et les commissaires aux comptes, sont soumis à des obligations déontologiques sanctionnées disciplinairement par des instances ad hoc, dont le cadre a fait l'objet d'un renforcement par la loi n° 2021-1729 du 22 décembre 2021 pour la confiance dans l'institution judiciaire. Chacune de ces professions réglementées dispose d'un code de déontologie, fixé par décret en Conseil d'État, qui prévoit notamment des règles spécifiques en matière de conflits d'intérêts et dont le respect est sanctionné disciplinairement.

Par ailleurs, soumettre les questions de conflits d'intérêts les concernant au contrôle de la HATVP créerait un conflit de compétences avec les instances disciplinaires de leur profession.

Enfin, il ne lui a pas semblé opportun de séparer l'activité de conseil des avocats de leur activité plaidante, ces deux activités étant également soumises au Règlement intérieur national de la profession d'avocat, en particulier aux règles en matière de conflit d'intérêts, sous le contrôle du conseil de discipline12(*).

À l'initiative de sa rapporteure, la commission a adopté l'amendement COM-5 pour intégrer dans l'exception l'ensemble des professions réglementées autorisées à délivrer des consultations juridiques.

3.4. Clarifier la définition des prestataires de conseil et des consultants

La commission a enfin souhaité faire expressément entrer les sous-traitants dans le champ d'application de la proposition de loi et a clarifié la distinction entre prestataires et consultants, qui seraient des personnes morales pour les premières et des personnes physiques pour les secondes.

La commission a adopté l'amendement COM-6 apportant ces dernières modifications à l'article 1er.

La commission a adopté l'article 1er ainsi modifié.

CHAPITRE II

EN FINIR AVEC L'OPACITÉ

DES

PRESTATIONS DE CONSEIL

Article 2

Création de trois règles encadrant les pratiques

des consultants dans leurs rapports avec l'administration

L'article 2 crée de nouvelles règles afin de mieux identifier les consultants dans leurs relations avec l'administration et avec des tiers et afin de mettre en évidence leurs apports dans les documents qu'ils produisent pour l'administration.

L'utilisation des marques distinctives de l'administration, telles que les logos, serait réservée uniquement aux documents produits par l'administration, éventuellement avec la participation de consultants. Dans ce cas, les documents produits conjointement comporteraient une mention de la participation des consultants ainsi que le cadre contractuel dans lequel s'inscrit la prestation de conseil. En outre, les consultants seraient tenus de décliner leur identité dans leurs échanges avec l'administration ou des tiers, afin d'éviter toute confusion quant à leur qualité de consultant vis-à-vis des agents publics.

La commission a approuvé ces mesures, qu'elle a renforcées tout en clarifiant leur articulation.

1. Des règles encore insuffisantes pour assurer la traçabilité des interventions des cabinets de conseil lors de leurs prestations

1.1. Le constat d'une certaine opacité quant aux apports et à l'identification des consultants

La commission d'enquête sénatoriale sur l'influence croissante des cabinets de conseil privés sur les politiques publiques a identifié des pratiques entraînant un risque de confusion entre le rôle des consultants et celui de l'administration bénéficiaire.

Ces pratiques concernent notamment :

- l'utilisation du sceau ou du logo de l'administration sur les livrables ou documents divers fournis par le cabinet de conseil ;

- l'absence de précision quant à la qualité de consultant dans les échanges avec des tiers ou des agents de l'administration, les consultants pouvant alors être assimilés à des agents publics ;

- ou encore l'omission, dans les livrables issus d'un travail collectif entre des agents publics et des consultants, de la participation de ces derniers au travail effectué.

Il résulte de ces pratiques une absence de visibilité quant aux réels apports des consultants au travail de l'administration, qui nuit aussi bien à la transparence de l'utilisation des deniers publics qu'à la possibilité, pour l'administration, d'évaluer convenablement la prestation des consultants.

Ces pratiques sont d'autant plus répréhensibles qu'elles sont parfois assumées et volontaires, dans un objectif discutable de « discrétion », voire de « confidentialité »13(*), comme l'a reconnu le ministre Olivier Véran lors de son audition par la commission d'enquête sénatoriale, le cabinet de conseil s'engageant à « rester en coulisse »14(*) malgré son rôle significatif.

1.2. Des règles inexistantes ou à la normativité limitée

En réaction aux travaux et aux recommandations de la commission d'enquête sénatoriale, de premières règles ont été récemment édictées afin de mettre un terme aux pratiques précitées. Ces règles sont cependant peu contraignantes ou peuvent aisément être contournées, non seulement en raison de la nature de leur véhicule juridique (circulaire, accord-cadre régulièrement renouvelé) qui s'apparente à du droit souple, mais aussi par l'absence ou la faiblesse des sanctions prévues en cas de non-respect de ces règles. En outre, elles ne sont pas harmonisées et varient en fonction des supports contractuels.

En premier lieu, la circulaire n° 6329/SG du Premier ministre du 19 janvier 2022 encadrant le recours par les administrations et les établissements publics de l'État aux prestations intellectuelles dispose qu'il « est primordial qu'aucun doute ne soit entretenu concernant [la] qualité de prestataire, tant en interne que vis-à-vis des tiers » afin d'éviter toute « confusion ». Pour atteindre cet objectif, la seule recommandation pratique consiste cependant à ne pas affecter une adresse électronique aux consultants, dont la signature doit mentionner explicitement leur qualité de prestataire et l'administration qui les a mandatés pour la mission qu'ils conduisent.

En second lieu, l'accord-cadre de la direction interministérielle de la transformation publique (DITP) relatif aux prestations de conseil en stratégie, en cadrage et conduite de projets et en efficacité opérationnelle, dont la procédure de renouvellement est en cours, prévoit dans son cahier des clauses administratives particulières des dispositions censées assurer une plus grande transparence dans les modes d'intervention des consultants, directement inspirées des recommandations de la commission d'enquête15(*) :

- l'article 9.2.2 impose aux consultants « d'indiquer leur identité ainsi que le nom de l'entreprise qui les emploie dans leurs contacts avec l'administration bénéficiaire et les tiers avec qui ils échangent pour les besoins de leurs prestations » ;

- les consultants ont « interdiction d'utiliser les sceaux, timbres, cachets et marques de l'administration » et « la charte graphique de l'administration est réservée uniquement aux productions rédigées par l'administration » (article 9.3.4) ;

- enfin, les livrables ou documents rédigés avec la participation directe ou indirecte du consultant doivent « mentionne[r] cette information, précise[r] la prestation de conseil réalisée et le cadre contractuel dans lequel s'inscrit ladite prestation » (article 9.3.4).

La sanction prévue en cas de non-respect des deux dernières règles est une pénalité de 500 € par élément utilisé à tort (article 17.9). Aucune sanction particulière n'est prévue en cas de manquement à la première règle.

Ces règles, pour nécessaires qu'elles soient, ne sont cependant pas systématiques, en l'absence de cadre légal qui les imposerait.

Ainsi, le dernier accord-cadre de l'Union des groupements d'achats publics (UGAP), rédigé avant le début des travaux de la commission d'enquête, ne prévoit aucune règle de nature à identifier convenablement les apports et l'identité des consultants, alors que l'UGAP représenterait près de 30 % des prestations de conseil les plus stratégique de l'État, selon les estimations de la commission d'enquête, soit davantage que la DITP (23 %).

Par ailleurs, les administrations sont libres de recourir directement à des prestations de conseil sans passer par les accords-cadres de la DITP ou de l'UGAP, la seule règle s'imposant alors étant, pour les administrations de l'État, de veiller à éviter tout « doute » concernant la qualité des consultants, comme le prévoit la circulaire du Premier ministre précitée.

2. Prévenir la pratique consistant à « rester en coulisse » par l'inscription dans la loi de règles limitant les risques de confusion entre l'administration et les consultants qu'elle sollicite

L'article 2 de la proposition de loi tend à systématiser trois règles encadrant les interventions des consultants dans la sphère publique via leur inscription dans un cadre légal, afin d'assurer la traçabilité de ces interventions. Ainsi, ces règles ne seraient plus facultatives, en fonction des contrats, mais s'imposeraient à l'ensemble des prestations de conseil effectuées pour le compte des administrations mentionnées à l'article 1er de la proposition de loi, y compris pour les prestations qui ne sont pas issues des accords-cadres de la DITP et de l'UGAP.

Le I prévoit l'obligation pour les consultants d'indiquer leur identité et celle de leur employeur au cours de leurs échanges avec l'administration ou des tiers. Le II interdirait aux consultants d'utiliser les marques distinctives de l'administration bénéficiaire de la prestation de conseil. Enfin, le III prévoit la mention, dans tous les documents livrés, du rôle tenu par le consultant dans les travaux de rédaction, même lorsque la participation de ce dernier est indirecte.

Les I et II de l'article 2 de la proposition de loi s'inspirent partiellement de l'article 18-5 de loi n° 2013-907 du 11 octobre 2013 relative à la transparence de la vie publique, qui régit les relations entre les pouvoirs publics et les représentants d'intérêts. Ces derniers sont en effet tenus de « déclarer leur identité, l'organisme pour lequel ils travaillent et les intérêts ou entités qu'ils représentent dans leurs relations avec [les pouvoirs publics] » et doivent « s'abstenir [...] d'utiliser du papier à en-tête ainsi que le logo [des] autorités publiques et [des] organes administratifs ».

L'adoption de ces règles rendrait illégale la pratique consistant à « rester en coulisse ». Dans un objectif de transparence, elle rendrait donc caduques les préventions des cabinets de conseil ou des administrations souhaitant que « les travaux et livrables fournis [par le cabinet] et divulgués à l'extérieur du [ministère] ne [mentionnent pas] l'intervention et le nom [du cabinet], sauf obligation légale »16(*). Conformément au IV de l'article 2 de la proposition de loi, cette pratique s'apparenterait à un manquement pouvant être sanctionné par la Haute Autorité pour la transparence de la vie publique (HATVP), laquelle pourrait infliger une amende administrative voire exclure le contrevenant des procédures de passation des marchés publics pour une durée maximale de trois ans.

3. Des mesures renforcées par la commission

La commission juge pertinent l'encadrement des modalités d'intervention des cabinets de conseil auprès des administrations publiques et leur inscription dans un cadre légal qui harmoniserait les pratiques dans le sens d'une exigence de transparence qui lui apparait nécessaire.

Elle a néanmoins apporté des précisions relatives à l'articulation de ces règles par le vote de l'amendement COM-7 de sa rapporteure.

Pour éviter toute confusion quant à la qualité de consultant, cet amendement précise que les consultants ne peuvent se voir attribuer une adresse électronique comportant le nom de domaine de l'administration.

Il clarifie par ailleurs l'interdiction d'utilisation des marques distinctives de l'administration afin qu'elle concerne plus explicitement les relations entre les consultants et l'administration ou les tiers, ainsi que les documents rédigés par les consultants pour le compte de l'administration, les cas de rédaction conjointe étant prévus au III de l'article 2. En revanche, cette rédaction rendrait possible la diffusion, sur le site internet des prestataires de conseil, de la liste des administrations pour lesquelles ils ont travaillé en les identifiant notamment par leur logo, pratique favorable à l'objectif de transparence que promeut la proposition de loi.

Dans ce même esprit de transparence, et afin d'éviter un contournement des règles précitées une fois que les livrables sont validés, l'amendement COM-7 prévoit en outre que c'est à l'administration de mentionner sur les livrables rédigés conjointement avec des consultants les informations relatives à l'intervention de ces derniers et au cadre contractuel dans lequel ils ont participé aux travaux de rédaction.

Enfin, le 1° du I de l'article 13 mentionnant l'article 2 parmi les manquements que la HATVP peut sanctionner, la commission a supprimé le IV du même article 2, pour éviter toute redondance au sein de la loi.

La commission a adopté l'article 2 ainsi modifié.

Article 3

Création d'un document budgétaire

recensant les prestations de conseil par les administrations publiques

L'article 3 crée un nouveau document budgétaire, annexé à chaque loi de finances, appelé « jaune budgétaire », recensant les prestations de conseil effectuées pour le compte des administrations bénéficiaires. Il permettrait de disposer, sur un document unique, à la fois d'informations agrégées sur le recours aux prestations de conseil et d'une liste détaillée de chaque prestation.

La commission est favorable à cet outil qui participerait aussi bien à la transparence du recours aux prestations de conseil qu'à l'émergence d'un suivi plus structuré de ces prestations par l'État. Prenant acte de la compétence exclusive des lois de finances pour créer des annexes à celles-ci, la commission a transformé ce jaune budgétaire en demande de rapport annuel, tout en souhaitant que la discussion prochaine du projet de loi de finances pour 2023 soit l'occasion de créer un véritable jaune budgétaire.

1. Les travaux de la commission d'enquête ont mis en lumière la difficulté, y compris pour l'État, d'appréhender et de chiffrer l'étendue du recours aux prestations de conseil

1.1. L'absence de données agrégées

Malgré les outils de comptabilité publique dont dispose l'État, notamment le logiciel Chorus, il ressort aussi bien des travaux de la commission d'enquête que des auditions menées par la rapporteure qu'il n'existait pas, jusqu'à deux jours avant l'examen de la proposition de loi par la commission, de données agrégées permettant d'apprécier et d'évaluer les montants que représente le recours aux prestations de conseil par les administrations publiques.

Comme l'a indiqué la direction interministérielle à la transformation publique (DITP) à la rapporteure, « force est de constater que ni le système d'information des achats, ni le système d'information comptable de l'État n'ont permis de répondre aux demandes de la commission d'enquête du Sénat », qui souhaitait connaître les dépenses totales dédiées aux prestations de conseil.

Cette méconnaissance généralisée des montants concernés résultait principalement d'un manque de coordination au sein des administrations de l'État, aucune administration, y compris le ministère de l'économie et des finances, chargé de la rédaction des documents budgétaires, n'ayant été missionnée jusqu'à récemment pour assurer un suivi quantitatif minimal de ces prestations. Même à l'échelle des ministères, l'agrégation des données était fortement hétérogène, illustrant l'absence d'un suivi fiable, systématique et harmonisé.

En conséquence, il n'existait aucun support d'information recensant de façon agrégée le montant ainsi que le nombre de prestations de conseil auxquelles l'État et ses établissements publics ont eu recours.

Si ces informations n'étaient disponibles ni pour les parlementaires, ni pour les citoyens, ce qui soulevait un problème de transparence de l'utilisation des deniers publics, l'État lui-même ne semblait pas en mesure de chiffrer son recours aux prestations de conseil, ce qui interrogeait sur l'efficacité et la maîtrise de la dépense publique.

Pourtant, les sommes en jeu sont non seulement significatives, mais suivent une dynamique croissante.

En effet, selon les estimations « minimales » de la commission d'enquête, les dépenses de conseil des seuls ministères ont avoisiné 900 millions d'euros pour l'année 2021, soit un doublement par rapport à 2018. À titre de comparaison, cela correspond approximativement au budget annuel du ministère des sports.

1.2. Une prise de conscience récente mais insuffisante de la nécessité d'assurer un suivi quantitatif des prestations de conseil

Le constat de la dispersion et donc de la difficulté d'appréhender les données relatives aux prestations de conseil a donné lieu à de premières avancées afin de rationaliser le recueil et la publicité de ces informations.

La circulaire du Premier ministre du 19 janvier 2022 précitée a ainsi cherché à initier « une nouvelle politique de recours aux prestations intellectuelles », passant notamment par la mise en place d'un « dispositif de pilotage » au sein de chaque ministère sous la responsabilité de son secrétaire général. À l'échelle agrégée de l'État, il a été demandé à la direction du budget du ministère de l'économie et des finances d'assurer, dès l'exercice 2022, « un suivi des dépenses de prestations intellectuelles à travers le réseau des contrôleurs budgétaires et comptables ministériels ».

En parallèle, un objectif de réduction de 15 % des dépenses de conseil en stratégie et en organisation par rapport à 2021 a été fixé. Le suivi précité, une première en l'état, est censé permettre d'évaluer l'atteinte de cet objectif.

Enfin, le 10 octobre 2022, soit deux jours avant l'examen de la proposition de loi par la commission, le Gouvernement a publié un rapport annexé au projet de loi de finances pour 2023 relatif au « recours aux conseils extérieurs ». Ce rapport reprend l'esthétique, l'intitulé et les modalités de présentation des annexes générales au projet de loi de finances, appelés « jaunes budgétaires », sans pour autant disposer de leur base légale, seule une loi de finances pouvant créer une annexe générale au projet de loi de finances.

Ce rapport présente la stratégie de l'État quant à son recours aux prestations de conseil, en rappelant les règles instaurées par la circulaire du Premier ministre du 19 janvier 2022 et en synthétisant l'architecture du dernier accord-cadre de la DITP, dont la procédure de renouvellement est encore en cours. Sa réelle nouveauté consiste en la publication de données agrégées pour l'année 2021 et les six premiers mois de l'année 2022 : l'État aurait ainsi passé 4 854 commandes de prestations intellectuelles auprès de conseils extérieurs en 2022, pour un montant total de 271 millions d'euros. Lors du premier semestre de l'année 2022, 2 321 commandes auraient été passées, pour un montant total de 118 millions d'euros. Ces données sont également présentées par ministère.

Contrairement aux estimations de la commission d'enquête, ces montants excluent cependant les prestations de conseil en informatique. En outre, sont exclus du rapport présenté par le Gouvernement les dépenses de conseil engagées par les établissements publics nationaux. Enfin, ce rapport ne contient pas de liste détaillée des prestations de conseil effectuées pour le compte des administrations publiques.

2. La création d'un document budgétaire récurrent dédié au recours aux prestations de conseil participerait à l'effort de transparence et imposerait la structuration d'un véritable suivi quantitatif

2.1. Un document unique pour une meilleure lisibilité des données

Afin de remédier au manque d'information et à l'absence de vision globale sur l'étendue du recours aux prestations de conseil, l'article 3 de la proposition de loi prévoit la création d'un document budgétaire annexé à la loi de finances, destiné, selon les termes de la loi organique du 1er août 2001 relative aux lois de finances (LOLF), « à l'information et au contrôle du Parlement ».

Ce document, appelé « jaune budgétaire », serait ainsi public et contribuerait tout autant à l'information des citoyens quant à l'utilisation des deniers publics pour des prestations de conseil. Il permettrait de disposer, sur un document unique, d'informations agrégées et d'une liste détaillée des prestations de conseil effectuées au cours des cinq dernières années pour le compte des administrations entrant dans le périmètre de la proposition de loi.

En outre, le caractère régulier et systématique de la discussion des lois de finances imposerait à l'État de pérenniser et d'affiner le suivi des dépenses de conseil initié par la circulaire du Premier ministre du 22 janvier 2022 précitée.

2.2. Des informations détaillées, dans le respect du secret des affaires

L'article 3 de la proposition de loi prévoit que la liste des prestations de conseil qui serait établie dans le « jaune budgétaire » comporte une série d'informations telles que la date de notification et d'exécution de la prestation, l'administration bénéficiaire, l'objet résumé de la prestation, son montant, le nom du prestataire, ou encore la référence de l'accord-cadre auquel se rattache la prestation.

Pour les marchés publics de services d'un montant supérieur à 140 000 €, la plupart de ces informations, comme le montant du marché ainsi que son attributaire, sont déjà contenues dans les avis d'attribution de chaque marché publiés au Bulletin officiel des annonces des marchés publics et au Journal officiel de l'Union européenne, conformément aux articles L. 2183-1 et R. 2183-1 du code de la commande publique.

Ces informations sont en outre conformes à la jurisprudence du Conseil d'État et de la Commission d'accès aux documents administratifs (CADA) quant au respect du secret des affaires, tel que défini à l'article L. 311-6 du code des relations entre le public et l'administration (CRPA), lors de la communication de documents relatifs aux marchés publics.

La CADA a notamment rappelé, dans son récent avis n° 20221117 du 31 mars 2022 relatif à une demande de communication du rapport remis au ministre de l'Éducation nationale par le cabinet McKinsey sur l'évolution du métier d'enseignant, ainsi que des pièces du contrat-cadre initial et des factures afférentes , qu'une « fois signés, les marchés publics et les documents qui s'y rapportent sont des documents publics soumis au droit d'accès institué par le [...] code des relations entre le public et l'administration ». En conséquence, « doivent être regardés comme communicables [...] l'ensemble des pièces d'un marché public [telles que] le prix global de l'offre et les prestations proposées ». Les éléments non communicables sont ceux qui « reflètent la stratégie commerciale de l'entreprise et dont la divulgation est susceptible de porter atteinte au secret commercial », ce qui concerne « le bordereau unitaire ». C'est pourquoi est notamment exclue du dispositif prévu à l'article 3 de la proposition de loi la communication des unités d'oeuvres.

Le même article 3 prévoit une réserve à la publication des informations demandées dans le jaune budgétaire pour les prestations de conseil en lien avec « le secret de la défense nationale, de la conduite de la politique extérieure de la France, de la sûreté de l'État, de la sécurité publique et de la sécurité des personnes ou des systèmes d'information ». Cette réserve reprend celle déjà présente à l'article L. 311-5 du code des relations entre le public et l'administration et, en ce qui concerne le secret de la défense nationale, à l'article 413-9 du code pénal.

3. Une mesure approuvée par la commission mais redéfinie afin de respecter le domaine exclusif des lois de finances

La création d'un document budgétaire présentant le recours agrégé aux prestations de conseil et donnant une liste détaillée desdites prestations est une mesure soutenue par la commission. Elle souhaite ainsi que le rapport présenté récemment par le Gouvernement, qu'elle voit comme une première étape et non comme un aboutissement, soit à la fois pérennisé et mieux défini en lui donnant un cadre légal ainsi qu'un périmètre élargi et stabilisé.

La commission a néanmoins pris acte de la compétence exclusive des lois de finances pour créer des annexes à celles-ci, conformément au 7° de l'article 51 de la LOLF, tel qu'issu de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques, entrée en vigueur le 4 octobre 2022 lors du dépôt du projet de loi de finances pour 2023 à l'Assemblée nationale.

En conséquence, la commission a transformé, par le vote de l'amendement COM-8 de sa rapporteure, le jaune budgétaire en une demande de rapport annuel, remis au Parlement le premier mardi d'octobre, date correspondant au dépôt du projet de loi de finances à l'Assemblée nationale.

Son souhait est néanmoins que la discussion prochaine du projet de loi de finances pour 2023 soit l'occasion de créer d'un véritable jaune budgétaire, dans les conditions conformes aux dispositions organiques.

La commission a adopté l'article 3 ainsi modifié.

Article 4

Publication des informations relatives aux

prestations de conseil en données ouvertes et dans le rapport social

unique des administrations concernées

L'article 4 de la proposition de loi prévoit la publication en données ouvertes des informations relatives aux prestations de conseil et des bons de commande et actes d'engagement lorsque la prestation se rattache à un accord cadre. Ces données figureraient en outre dans le rapport social unique de l'administration bénéficiaire des prestations de conseil.

La commission a approuvé ces dispositions et a adopté un amendement rédactionnel afin d'assurer une coordination avec les modifications apportées à l'article 3.

1. Depuis la loi du 7 octobre 2016 pour une République numérique, l'ouverture des données publiques est la règle

1.1. Renforcer la transparence des données relatives aux prestations de conseil en les publiant en données ouvertes

L'article 4 de la proposition de loi prévoit la publication en données ouvertes des informations listées dans le rapport budgétaire créé à l'article 3 de la proposition de loi.

Cette disposition viendrait compléter le cadre général de la loi du 7 octobre 2016 pour une République numérique, qui a acté le principe d'une ouverture des données publiques, lesquelles doivent être publiées « dans un standard ouvert, aisément réutilisable et exploitable par un système de traitement automatisé », formulation reprise à l'article 4 de la proposition de loi.

Conformément à l'article L. 321-4 du code des relations entre le public et l'administration, la mise à disposition des données de référence « en vue de faciliter leur réutilisation » constitue une mission de service public relevant de l'État. Cette mission de service public est notamment assurée par le biais du site data.gouv.fr.

Dans la mesure où les informations contenues dans le document budgétaire seraient considérées comme publiques puisqu'annexées à chaque loi de finances, la publication en données ouvertes représenterait une étape supplémentaire en faveur de la transparence des données publiques.

Mise en perspective avec le document budgétaire demandé à l'article 3 de la proposition de loi, la publication de ces informations en données ouvertes ne représenterait qu'une charge administrative secondaire, les services de l'État devant déjà rassembler ces informations en vue de la préparation dudit document budgétaire.

1.2. Publier systématiquement les bons de commandes des accords-cadres afin de réduire les saisines de la Commission d'accès aux documents administratifs (CADA)

Le II de l'article 4 de la proposition de loi étendrait l'obligation de publication en données ouvertes aux bons de commandes et aux actes d'engagement des prestations de conseils se rattachant à des accords-cadres.

Dans un contexte de forte hausse des saisines de la CADA, celles-ci ayant augmenté de 30 % entre 2020 et 2021 pour s'établir à 8 417 saisines17(*), cette obligation de publication permettrait de réduire les saisines de cette dernière, dont la jurisprudence autorise déjà la communication des pièces des accords-cadres, sous réserve du retrait des informations personnelles et des éléments permettant de déterminer les prix unitaires, c'est-à-dire, dans le cas des prestations de conseil, les unités d'oeuvre. À titre d'exemple, la CADA a récemment émis un avis favorable à une demande d'accès formulée par un journaliste du Monde aux « documents relatifs à l'attribution du marché [de conseil au profit de la présidence de la République] : notamment l'accord-cadre, l'offre d'engagement ou l'acte d'engagement, et les bons de commande, mais aussi tout autre document contractuel établi entre le(s) cabinet(s) attributaire(s) et la Présidence » de la République18(*).

Il reviendrait cependant aux administrations de supprimer des bons de commande et actes d'engagement les informations personnelles qu'ils contiennent, comme par exemple des adresses électroniques personnelles, ainsi que les unités d'oeuvre.

2. L'enrichissement du rapport social unique participerait à l'information des agents publics quant à l'emploi des compétences par l'administration

2.1. Le rapport social unique, un élément du dialogue social au sein de la fonction publique

L'article 5 de la loi du 6 août 2019 de transformation de la fonction publique a rassemblé en un document unique, appelé rapport social unique, divers rapports en lien avec les ressources humaines qu'élaboraient les administrations publiques.

Ce rapport annuel et public s'adosse sur une base de données sociales accessible aux membres des comités sociaux. Il rassemble tous les éléments et données sur la base desquelles est élaborée la stratégie pluriannuelle de pilotage des ressources humaines.

Ce rapport aborde une douzaine de thématiques, parmi lesquelles figure la gestion prévisionnelle des effectifs, des emplois et des compétences.

2.2. Répondre à la méconnaissance, par les agents publics, du recours aux prestations de conseil par leur administration

La commission d'enquête sénatoriale a mis en exergue un manque d'information des agents publics quant au recours par leur administration à des cabinets de conseil, et ce alors que l'une des justifications avancées de ce recours à des consultants est l'absence de certaines compétences au sein des administrations.

C'est pourquoi le 2° du I de l'article 4 de la proposition de loi prévoit que les données relatives aux prestations de conseils, telles que listées dans le document budgétaire créé à l'article 3, soient incluses dans le rapport social unique, afin que la présentation de ce dernier permette aux agents publics d'être formellement informés des prestations de conseils auxquelles a eu recours leur administration.

Dans la mesure où ces données seraient déjà rassemblées pour la préparation du document budgétaire précité, cette disposition ne représenterait pas une charge administrative supplémentaire significative.

3. La position de la commission

La commission est favorable à la publication des informations relatives au recours aux prestations de conseil en données ouvertes et dans le rapport social unique des administrations, considérant qu'il s'agit de l'aboutissement du mouvement de transparence promu par la proposition de loi.

Elle a adopté l'amendement COM-10 de sa rapporteure, qui procède à une coordination résultant des modifications apportées à l'article 3.

La commission a adopté l'article 4 ainsi modifié.

CHAPITRE III

MIEUX

ENCADRER LE RECOURS AUX CONSULTANTS

Article 5

Interdiction des prestations de conseil à titre

gratuit

L'article 5 de la proposition de loi pose un principe d'interdiction des prestations réalisées à titre gratuit pour l'administration, tout en prévoyant une exception pour les missions exécutées dans le cadre du mécénat d'entreprise.

La commission a adopté cet article en clarifiant sa rédaction.

1. En dépit des risques déontologiques qu'elle comporte, l'intervention gratuite de consultants au profit de l'administration fait l'objet d'un encadrement récent et rudimentaire

1.1. Le pro bono : une pratique courante des cabinets de conseil, porteuse de risques pour l'administration

Les cabinets de conseil interviennent parfois gratuitement pour leurs clients, soit sous la forme de pro bono19(*), soit sous la forme du mécénat.

Ainsi que la commission d'enquête l'a souligné, le pro bono concerne en pratique surtout le secteur économique, avec comme principaux bénéficiaires l'Élysée et le ministère de l'économie et des finances.

Ces missions gratuites revêtent un triple intérêt pour les cabinets de conseil, comme l'a souligné la commission d'enquête20(*) : contribuer à des problématiques sociales, dans une logique de responsabilité sociale des entreprises ; impliquer les consultants dans un projet d'intérêt général ; et, dans le cas du mécénat, bénéficier de réductions fiscales ou de contreparties en nature.

Comme l'a révélé la commission d'enquête, beaucoup de cabinets de conseil sont intervenus gratuitement pendant la crise sanitaire21(*). Or, « les prestations pro bono soulèvent trois difficultés majeures, qui pèsent à la fois sur l'administration et sur les cabinets de conseil »22(*) :

- un régime juridique incertain : aussi bien le périmètre de la prestation, l'organisation du travail, que les principes déontologiques sont à la main de l'administration et des cabinets de conseil. La signature d'une convention n'est du reste pas systématique ;

- un risque de récupération commerciale : le pro bono réalisé auprès d'entités publiques peut devenir un argument de vente pour le prestataire de conseil ;

- un risque de contrepartie onéreuse : le pro bono permet au prestataire de conseil de nouer des relations avec l'administration et les décideurs politiques, de manière à se rendre indispensable par la suite et d'obtenir des marchés importants, conformément à la stratégie du « pied dans la porte » identifiée par l'universitaire Julie Gervais23(*). Comme l'a mis en avant Didier Migaud, président de la HATVP, « il faut toujours être prudent à l'égard de ce type de prestations, surtout lorsqu'elles sont proposées par des sociétés dont l'objet est de dégager des marges. J'appelle à la plus grande vigilance, afin d'éviter qu'elles ne fassent l'objet de suites positives pour les sociétés en question »24(*).

En dépit de ces risques déontologiques élevés, les prestations réalisées à titre gratuit pour l'administration font l'objet d'un encadrement récent et timide. Est ainsi prévue l'interdiction des contreparties aux missions pro bono et des droits de suite, mais pas l'interdiction des missions pro bono en elles-mêmes.

La circulaire du Premier ministre du 19 janvier 2022 prévoit ainsi que « les missions dites pro bono, effectuées à titre gracieux au bénéfice des administrations publiques, ne doivent donner lieu à aucune contrepartie. Toute mission pro bono ou mécénat de compétence doit être autorisée par le secrétariat général du ministère et enregistrée auprès de l'acheteur ministériel ou interministériel compétent. Il va sans dire qu'aucun droit de suite ne peut être accordé au prestataire d'une mission pro bono ».

Ces dispositions ont été inscrites dans le cahier des charges du futur accord-cadre de la Direction interministérielle de la transformation publique (DITP)25(*).

Certains cabinets de conseil vont toutefois jusqu'à interdire la réalisation de prestations à titre gratuit, à l'image de Syntec Conseil dans sa charte de déontologue visant les interventions de conseil auprès du secteur public, adoptée à l'été 2022.

1.2. L'article 5 propose d'interdire les missions pro bono, tout en prévoyant une exception pour le mécénat d'entreprise

Afin de contrer la stratégie du « pied dans la porte » poursuivie par certains cabinets de conseil pour accroître leur réseau de clientèle en direction de la sphère publique, la proposition de loi entend poser un principe d'interdiction des prestations de conseil réalisées à titre gratuit pour l'administration.

Seraient en revanche autorisées les missions réalisées dans le cadre du mécénat, tel qu'il est régi par la loi n°2003-709 du 1er août 2003 relative au mécénat, aux associations et aux fondations.

Défini comme « un soutien matériel ou financier apporté sans contrepartie directe de la part du bénéficiaire, à une oeuvre ou à une personne pour l'exercice d'activités présentant un caractère d'intérêt général »26(*), le mécénat se traduit par le versement d'un don en numéraire (don en argent, effectué de manière ponctuelle ou répétée), en nature (don d'un bien mobilier ou immobilier) ou en compétence (l'entreprise réalise une prestation de service ou met son personnel à disposition) à un organisme pour soutenir une oeuvre d'intérêt général.

Si le bénéficiaire est éligible au mécénat déductible, le don ouvre droit, pour les donateurs (entreprises et particuliers), à certains avantages fiscaux.

Pour être éligible au mécénat ouvrant droit, pour le donateur, à un avantage fiscal, le bénéficiaire doit être un organisme d'intérêt général. Cette condition est remplie si l'activité est non lucrative et non concurrentielle, si la gestion est désintéressée, et si l'activité ne profite pas à un cercle restreint de personnes.

Conformément à l'article 238 bis du code général des impôts (CGI), il peut s'agir des organismes bénéficiaires suivants :

- organismes d'intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial ou culturel ;

- organismes d'intérêt général concourant à la mise en valeur du patrimoine artistique, à la défense de l'environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises ;

- fondations ou associations reconnues d'utilité publique ;

- musées de France ;

- établissements d'enseignement supérieur ou d'enseignement artistique public ou privé, d'intérêt général, à but non lucratif ;

- établissements d'enseignement supérieur consulaire pour leurs activités de formation professionnelle initiale et continue et de recherche ;

- sociétés ou organismes publics ou privés agréés par le ministère chargé du budget ;

- organismes publics ou privés dont la gestion est désintéressée et qui ont pour principale activité la présentation au public d'oeuvres théâtrales, musicales, cinématographiques, audiovisuelles et de cirque ou l'organisation d'expositions d'art contemporain.

La loi de finances rectificative pour 2009 a étendu, sous certaines conditions, le bénéfice du mécénat à des organismes agréés dont le siège est situé dans un État membre de l'Union européenne ou dans un État partie à l'Espace économique européen ayant conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale.

L'oeuvre, quant à elle, doit être d'intérêt général, c'est-à-dire revêtir un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel ou concourant à la mise en valeur du patrimoine artistique, à la défense de l'environnement naturel ou à la diffusion de la culture, de la langue ou des connaissances scientifiques françaises.

Les entreprises à l'origine d'un don répondant aux conditions ainsi posées bénéficient d'une réduction d'impôt égale à 60 % du montant du don pour la fraction inférieure ou égale à deux millions d'euros, et à 40 % pour la part du don supérieure à deux millions d'euros. Cette réduction est plafonnée à 20 000 euros par an ou à 0,5 % du chiffre d'affaires annuel de l'entreprise donatrice si ce dernier montant est plus élevé. Lorsque ce plafond est dépassé au cours d'un exercice, l'excédent peut donner lieu à des réductions d'impôts sur les cinq exercices suivants.

Aussi bien les organismes bénéficiaires que les entreprises donatrices sont soumis à des obligations déclaratives : les premiers doivent assurer, dans des conditions déterminées par décret en Conseil d'État, la publicité par tous moyens et la certification de leurs comptes annuels au-dessus d'un montant de dons de 153 000 euros par an ; les mécènes sont quant à eux tenus d'effectuer une déclaration fiscale supplémentaire au-delà de 10 000 euros de dons versés au cours d'un même exercice.

Enfin, le mécénat peut donner lieu à une contrepartie du bénéficiaire en faveur du mécène comme, par exemple, l'accès gratuit à un musée. Conformément à la doctrine fiscale, cette contrepartie est limitée à 25 % de la valeur du don.

Ce dispositif diffère du parrainage (ou « sponsoring »), dans lequel l'entreprise qui « parraine » retire une contrepartie directe (comme la publicité) de l'organisme parrainé en échange du soutien accordé.

2. Favorable à l'interdiction des prestations de conseil réalisées pour l'administration à titre gratuit et à l'exception prévue pour le mécénat, la commission a précisé la rédaction de l'article 5

2.1. La commission estime l'interdiction des prestations pro bono justifiée au regard des risques déontologiques associés

Au regard des travaux de la commission d'enquête, la commission perçoit toute l'ambiguïté dont sont porteuses les prestations de conseil réalisées à titre gratuit pour l'administration : si les missions pro bono peuvent répondre, de manière apparemment désintéressée, à une demande sincère d'engagement de la part des consultants, elles n'en contribuent pas moins à la réputation du cabinet, lequel mettra en avant le fait d'avoir travaillé pour une entité publique.

La rapporteure a certes entendu, à l'occasion des auditions, l'argument selon lequel l'urgence inhérente à certaines situations de crise peut nécessiter le recours à des prestations pro bono ; à sa suite, la commission a considéré non seulement qu'il revenait à la loi de poser des principes généraux, mais surtout que les risques déontologiques induits par ce type de missions justifient leur interdiction.

Enfin, la commission a jugé bienvenue l'exception prévue pour les prestations réalisées dans le cadre du mécénat. En effet, ce dispositif bénéficie d'un cadre légal clair, à la différence du pro bono. Dès lors, il ne paraît pas justifié de priver les prestataires de conseil de la possibilité de contribuer à des projets d'intérêt général, d'autant que le mécénat de compétences correspond à une pratique courante chez de nombreux cabinets, qui mobilisent gratuitement des salariés pour travailler sur une mission.

Pour autant, comme relevé par la commission d'enquête, le mécénat n'est pas non plus sans risques, notamment pour les domaines exposés que sont les sciences et l'enseignement supérieur. C'est pourquoi la commission a souligné que l'autorisation des missions réalisées dans le cadre du mécénat devait aller de pair avec les obligations déclaratives posées à l'article 11 de la proposition de loi, dans un objectif de transparence.

2.2. La commission a souhaité clarifier la rédaction de l'article 5

Souscrivant à l'objectif poursuivi à l'article 5 de la proposition de loi, la commission a jugé nécessaire de clarifier sa rédaction, en cohérence avec l'article 238 bis du CGI.

Si l'article 5 propose, dans sa rédaction initiale, d'exclure les « actions de mécénat mentionnées à l'article 238 bis du code général des impôts », il faut rappeler que cet article du CGI ne mentionne pas en tant que telles les actions de mécénat. Il ne renvoie pas non plus à l'objet des prestations concernées par la réduction d'impôt prévue au 2. de l'article, mais il énumère les catégories d'organismes bénéficiaires des versements effectués par les entreprises qui ouvrent droit à la réduction d'impôt.

C'est pourquoi la commission a adopté l'amendement COM-11 de sa rapporteure proposant de requalifier en conséquence les prestations de conseil qui échapperaient au principe d'interdiction du pro bono : cette exception s'appliquerait ainsi aux actions menées au profit des personnes morales relevant des catégories mentionnées à l'article 238 bis du code général des impôts.

La commission a adopté l'article 5 ainsi modifié.

Article 6

Évaluation des prestations de

conseil

par l'administration bénéficiaire

L'article 6 de la proposition de loi vise à rendre obligatoire l'évaluation de toute prestation de conseil par l'administration qui en a bénéficié. Cette évaluation, systématique et formalisée, ferait également l'objet d'une publicité.

La commission a adopté cet article en apportant des précisions quant à l'objet de l'évaluation, et en modifiant les conditions dans lesquelles le modèle de l'évaluation serait fixé.

1. L'évaluation des prestations de conseil fait actuellement l'objet d'un encadrement réglementaire et contractuel qui vise principalement à vérifier la conformité de la prestation réalisée à la commande

1.1. Les opérations de vérification préalable à la constatation du service fait n'ont pas pour but d'évaluer le prestataire

Comme souligné par la DITP lors de son audition par la rapporteure, les règles de la commande publique prévoient des opérations de vérification préalable à la constatation du service fait ouvrant droit au paiement des prestations, sous le contrôle du comptable public. Ce contrôle vise non pas à évaluer le prestataire, mais à vérifier que la prestation qu'il a réalisée est bien conforme aux stipulations de la commande passée, s'agissant à la fois des moyens engagés et des résultats attendus.

Ainsi, l'article 21 du cahier des clauses administratives particulières (CCAP) de l'accord-cadre de 2018 de la DITP prévoit que « chaque administration commanditaire est responsable de la constatation et de la certification du service fait (opérations de vérification, de réception, d'ajournement, de réfaction ou de rejet). Les opérations de vérification des prestations ont pour but de s'assurer que les productions réalisées sont conformes aux prescriptions fixées dans le présent CCAP et dans le CCTP »27(*).

Les opérations de vérification conduisent le commanditaire à prendre l'une des décisions suivantes : réception ; ajournement ; réfaction ; ou encore rejet des livrables.

En outre, au sein de la DITP, un service rédige des fiches d'évaluation à l'issue des prestations. Lors de son audition par la rapporteure, le délégué interministériel à la transformation publique a insisté sur le fait sur ces fiches d'évaluation, qui ne sont prévues par aucune disposition contractuelle, répondent à une finalité purement interne ; leur objectif est moins d'évaluer les prestations, que d'évaluer la relation de travail avec les prestataires : « il n'y a donc pas de lien direct entre ces fiches d'évaluation interne et le paiement des prestations »28(*).

Cette bonne pratique d'évaluation en fin de mission a été étendue à l'ensemble des prestations intellectuelles par la circulaire du Premier ministre du 19 janvier 2022 relative à l'encadrement du recours par les administrations et les établissements publics de l'État aux prestations intellectuelles.

Le CCAP de l'accord-cadre publié le 29 juillet 2022 prévoit également qu'« à l'issue de chaque prestation, le titulaire est évalué par l'administration commanditaire conformément à la grille d'évaluation annexée au CCTP du présent accord-cadre, sur l'ensemble des prestations ayant fait l'objet du bon de commande. L'évaluation est transmise à la DITP par l'administration commanditaire au plus tard un mois après la fin de la mission »29(*). Il est également prévu que ces évaluations puissent faire l'objet d'une publication, « sans préjudice du secret en matière industrielle et commerciale, du secret de la vie privée et du secret des affaires ». Elles constituent des documents communicables dans le cadre des règles prévues par le CRPA et précisées par la CADA.

1.2. L'article 6 vise à instaurer une procédure d'évaluation systématique, formalisée et publique

Partant du constat d'une forte hétérogénéité des pratiques entre les différents ministères s'agissant de l'évaluation des prestations de conseil et de l'inexistence d'un cadre législatif en la matière, la commission d'enquête a recommandé de « systématiser les fiches d'évaluation des prestations de conseil et de les rendre publiques »30(*).

Traduisant cette préconisation, l'article 6 de la proposition de loi vise à contraindre l'administration à évaluer systématiquement toute prestation de conseil à laquelle elle aurait eu recours.

Cette évaluation, identique pour toutes les administrations publiques entrant dans le champ de la proposition de loi, préciserait :

- la liste des documents rédigés avec la participation des consultants et de l'ensemble des travaux réalisés par ceux-ci ;

- le bilan de la prestation, l'apport des consultants et les éventuelles pénalités infligées au prestataire ;

- les transferts de compétences réalisés au bénéfice de l'administration ;

- les conséquences de la prestation sur les politiques publiques.

Un décret en Conseil d'État, pris après avis du Conseil supérieur de la fonction publique de l'État, déterminerait le modèle à partir duquel seraient rédigées les évaluations, qui seraient en outre publiées en données ouvertes.

2. Souscrivant à l'objectif visé par l'article 6, la commission a souhaité préciser l'objet de l'évaluation ainsi que ses modalités de mise en oeuvre

2.1. La commission juge pertinente l'inscription dans la loi de l'obligation de l'évaluation par l'administration des prestations de conseil

La commission tient à rappeler que la mesure proposée à l'article 7 ne vise en aucun cas à remettre en cause la réalité des opérations de vérification auxquelles se livrent les personnes publiques afin de vérifier la conformité des prestations à la commande passée et l'application des cahiers des charges.

Elle estime que le système d'évaluation existant et prévu aux niveaux réglementaire et contractuel ne permet pas, en revanche, de mesurer la réelle valeur ajoutée des prestations de conseil pour l'élaboration de la décision publique et les missions de l'administration.