TITRE III

DISPOSITIONS RELATIVES À L'ÉQUILIBRE

DES

RESSOURCES ET DES CHARGES

ARTICLE 5

Équilibre général du budget,

trésorerie et plafond d'autorisation d'emplois

. Le présent article traduit l'incidence, sur l'équilibre prévisionnel du budget 2022 et le financement de l'État, des réévaluations opérées et des dispositions proposées par le projet de loi de finances rectificative.

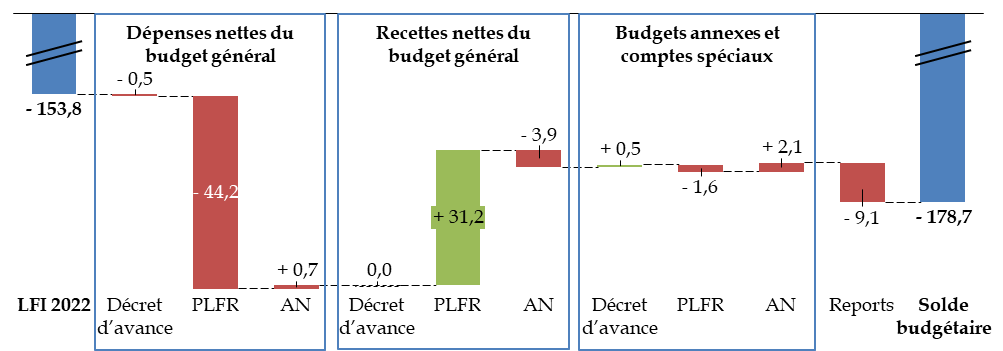

Le déficit budgétaire de l'État s'établirait, selon le projet de loi initial, à un niveau de 177,6 milliards d'euros, en dégradation de 23,8 milliards d'euros par rapport au déficit de 153,8 milliards d'euros prévu par la loi de finances initiale pour 2022. Sur cet écart, 9,1 milliards d'euros correspondent à des crédits non consommés en 2021 et reportés en 2021. Le surcroît de déficit serait principalement financé par la trésorerie de l'État, sans émission de nouveaux titres de dette.

Lors de l'examen du projet de loi de finances rectificative par l'Assemblée nationale, la prévision de déficit a été aggravée de 1,2 milliard d'euros supplémentaires pour atteindre 178,7 milliards d'euros.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA RÉCAPITULATION DES ÉLÉMENTS DE L'ÉQUILIBRE BUDGÉTAIRE ET LA DÉTERMINATION DES MODALITÉS DE FINANCEMENT

Les 7° et 8° de l' article 4 de la loi organique relative aux lois de finances 169 ( * ) (LOLF) prévoient que la loi de finances de l'année :

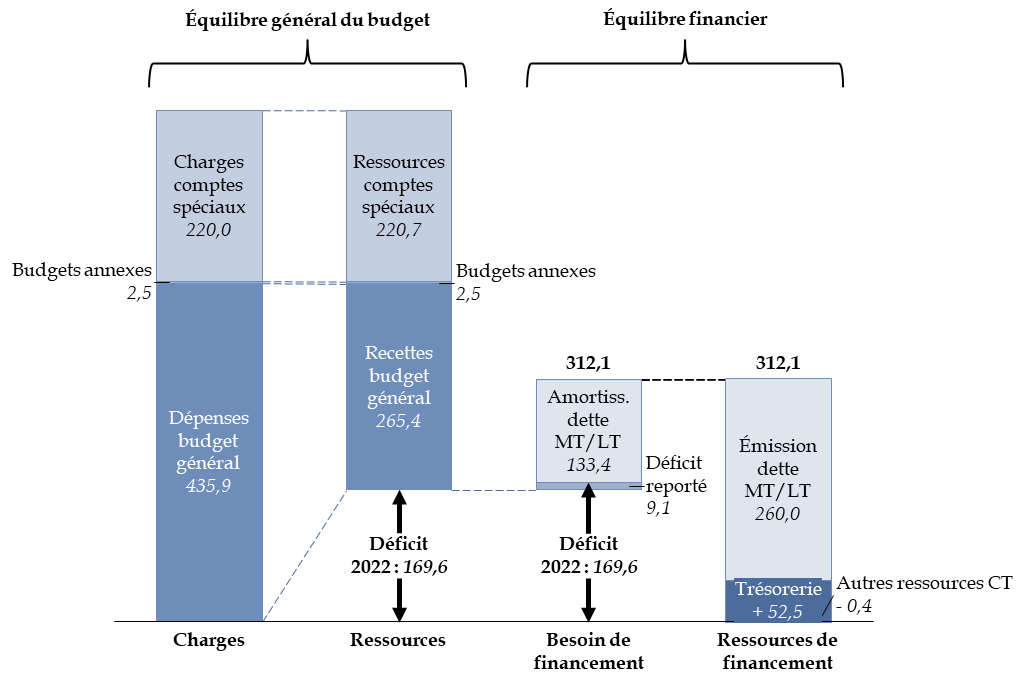

- arrête les données générales de l'équilibre budgétaire , présentées dans un tableau d'équilibre ;

- comporte les autorisations relatives aux emprunts et à la trésorerie de l'État et évalue les ressources et les charges de trésorerie qui concourent à la réalisation de l'équilibre financier, présentées dans un tableau de financement .

Alors que le tableau d'équilibre met en regard les ressources et les charges des trois grandes catégories de comptes du budget de l'État (budget général, budgets annexes, comptes spéciaux), le tableau de financement indique les besoins à financer , principalement le refinancement de la dette à moyen et long terme existante et le déficit budgétaire de l'année, et évalue les ressources qui seront utilisées pour combler ce financement : nouvelles émissions de dette à moyen et long terme, variation de l'encours de dette à court terme, ressources diverses de court terme et trésorerie de l'État.

Le tableau d'équilibre constitue une simple récapitulation des dispositions présentées dans les états A à E annexés au projet de loi de finances, qui décrivent précisément les prévisions de recettes et les crédits des missions budgétaires 170 ( * ) .

Seule une loi de finances rectificative peut , en cours d'année, modifier ces deux tableaux . En ce cas, le tableau d'équilibre présente les variations de ressources et de charges prévues par le projet de loi, tandis que le tableau de financement contient des montants absolus.

L'article d'équilibre comporte également des dispositions diverses relatives notamment à la variation nette, appréciée en fin d'année et en valeur nominale, de la dette négociable de l'État d'une durée supérieure à un an ainsi qu'au plafond d'autorisation des emplois rémunérés par l'État, exprimé en équivalents temps plein travaillés (ETPT).

II. LE DISPOSITIF PROPOSÉ ET MODIFIÉ PAR L'ASSEMBLÉE NATIONALE : UNE DÉGRADATION IMPORTANTE DE L'ÉQUILIBRE BUDGÉTAIRE, SANS IMPACT SUR LES ÉMISSIONS DE DETTE DE L'ANNÉE

Le présent projet de loi de finances rectificative, dans sa version initiale, prévoit une dégradation de 14,6 milliards d'euros du solde budgétaire de 153,8 milliards inscrit dans le tableau d'équilibre de la loi de finances initiale, auquel s'ajoute une prévision de consommation des crédits reportés de 9,1 milliards d'euros , soit un déficit budgétaire résultant de 177,6 milliards d'euros .

Ce solde a été dégradé de 1,2 milliard d'euros lors de l'examen en première lecture par l'Assemblée nationale , soit un déficit budgétaire résultant de 178,7 milliards d'euros .

Ce solde s'explique par l'évolution des prévisions de recettes et des autorisations de dépenses , ainsi que par la prise en compte de la prévision de consommation des crédits reportés , dont l'évolution au cours de la discussion du projet de loi de finances rectificative est présentée infra .

Évolution des composantes du déficit budgétaire

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

A. L'ÉVOLUTION DES PRÉVISIONS DE RECETTES

Dans le texte initial du projet de loi de finances rectificative :

- les recettes totales du budget général , nettes des remboursements et dégrèvements et des prélèvements sur recettes, sont en augmentation de 31,2 milliards d'euros ;

- les recettes des budgets annexes sont stables ;

- les recettes des comptes d'affectation spéciale sont en augmentation de 13,5 millions d'euros , principalement en raison d'un versement du budget général en vue de prises de participations financières ;

- les recettes des comptes de concours financiers sont en diminution de 0,7 milliard d'euros .

Lors de l'examen de la première partie du texte en première lecture , l'Assemblée nationale a adopté un amendement présenté par le Gouvernement et tirant les conséquences, sur les recettes brutes et sur les prélèvements sur recettes, des amendements adoptés précédemment par les députés, ayant pour effet une dégradation du solde budgétaire de 0,3 milliard d'euros en raison :

- de la baisse de 3,6 milliards d'euros de la prévision de recettes fiscales nettes . D'une part, les recettes brutes d' impôt sur le revenu sont minorées de 20 millions d'euros par l'effet de la revalorisation, prévue au 1 er janvier prochain, des exonérations fiscales et sociales destinées à soutenir, d'une part, le financement par l'employeur de titres restaurants et, d'autre part, l'attribution aux salariés d'indemnités supplémentaires de repas (article 1 er A nouveau). D'autre part et surtout, les recettes brutes de taxe sur la valeur ajoutée (TVA) affectées à l'État sont minorées de 3 585 millions d'euros en raison de l'affectation d'une part de cet impôt à l'audiovisuel public, en remplacement des crédits budgétaires prévus par le texte initial du projet de loi de finances rectificative (article 1 er ) ;

- de la hausse des prélèvements sur recettes de 0,3 milliard d'euros . Deux nouveaux prélèvements sur recettes ont été introduits, l'un pour créer une dotation de soutien exceptionnel de compensation aux départements au titre de la revalorisation du revenu de solidarité active pour 120 millions d'euros (articles 4 bis et 4 quater ) et l'autre pour créer une dotation de soutien exceptionnel pour les communes et leurs groupements face à la croissance des prix de l'énergie et de la revalorisation du point d'indice de la fonction publique pour 180 millions d'euros (articles 4 ter et 4 quater ) ;

- de l'augmentation des recettes du compte de concours financiers « Avances à l'audiovisuel public » , à hauteur de 3 585 millions d'euros , en remplacement de la mission « Audiovisuel public », ce compte étant alimenté à titre principal par l'affectation précitée de TVA. S'agissant du solde budgétaire de l'État, cette augmentation de recettes compense exactement la diminution des recettes de TVA (article 1 er ).

B. L'ÉVOLUTION DES AUTORISATIONS DE DÉPENSES

Dans le texte initial du projet de loi de finances rectificative :

- les dépenses nettes du budget général seraient en augmentation de 44,2 milliards d'euros , s'ajoutant à une augmentation de 0,5 milliard d'euros résultant du décret d'avance du 7 avril 2022, atteignant un niveau de 436,6 milliards d'euros ;

- les charges du budget annexe « Contrôle et exploitation aériens » sont accrues de 20,8 millions d'euros , sans modification des ressources, rétablissant les crédits annulés par le décret d'avance : le solde reste donc identique à celui qui résultait de la loi de finances initiale, soit un excédent de 14,6 millions d'euros ;

- les charges des comptes d'affectation spéciale sont en augmentation de 14,0 milliards d'euros , principalement en raison de la prévision de prises de participations financières, et celles des comptes de concours financiers sont en augmentation de 0,3 milliard d'euros .

À la fin de l'examen de la seconde partie du projet de loi de finances rectificative, l'Assemblée nationale a adopté un amendement du Gouvernement, avec un avis favorable de la commission, qui met à jour les charges, le solde et le financement du déficit dans le présent article :

- les dépenses nettes du budget général ont été diminuées de 0,7 milliard d'euros, atteignant un niveau de 435,9 milliards d'euros , y compris les ouvertures et annulations de crédits réalisées en décret d'avance ;

- les charges des budgets annexes sont accrues de 21,1 millions d'euros, sans modification des ressources, rétablissant les crédits annulés par le décret d'avance : le solde est positif de 14,3 millions d'euros , y compris les annulations nettes réalisées en décret d'avance ;

- les charges des comptes d'affectation spéciale sont en augmentation de 87,2 millions d'euros et celles des comptes de concours financiers sont en augmentation de 133,2 millions d'euros . Le solde des comptes spéciaux est positif de 0,9 milliard d'euro, y compris les annulations réalisées en décret d'avance.

Les ouvertures de crédit sont décrites dans les commentaires des articles 6, 7 et 8 ainsi que dans l'exposé général du présent rapport.

C. LA PRISE EN COMPTE DES REPORTS DE CRÉDITS

L'évolution des prévisions de recettes et des autorisations de dépenses ne suffit pas à expliquer le niveau du déficit budgétaire prévu car elle ne rend compte que des prévisions de recettes et des autorisations de dépenses accordées par la loi de finances initiale et modifiées par le décret d'avance du 7 avril 2022 ou le présent projet de loi de finances rectificative.

Or le déficit budgétaire à financer inclut également les crédits ouverts en 2021, non consommés et reportés à 2022 . Le montant de ces crédits est de 29,3 milliards d'euros, dont 22,3 milliards d'euros sur les programmes du budget général. Selon le tableau de financement inscrit au 1° du II du présent article, ces crédits reportés contribueraient pour 9,1 milliards d'euros au déficit budgétaire en 2022, ce qui permet de supposer que les autres crédits reportés ne seraient pas consommés.

D. LE FINANCEMENT DU DÉFICIT ET LES DISPOSITIONS DIVERSES DE L'ARTICLE

Comme il a été indiqué dans l'exposé général du présent rapport, le déficit supplémentaire introduit par le présent projet de loi de finances rectificative a en réalité déjà été financé : le programme d'endettement réalisé par l'État en 2020 s'est fondé sur une prévision de déficit budgétaire beaucoup plus importante que le déficit constaté au final. Les sommes empruntées et non consommées en 2020 ont donc nourri la trésorerie de l'État.

En conséquence, le tableau de financement ne prévoit aucune nouvelle émission de dette , ni à moyen et long terme, ni à court terme : le surcroît de déficit , que celui-ci résulte du présent projet de loi de finances rectificative, tel que modifié par l'Assemblée nationale, ou des crédits reportés de 2021 à 2022, sera financé par la trésorerie de l'État .

Équilibre général du budget et équilibre financier

(en milliards d'euros)

CT/MT/LT : court / moyen / long terme. Dépenses et recettes nettes des remboursements et dégrèvements. Recettes nettes des prélèvements sur recettes.

Source : commission des finances, à partir de l'article d'équilibre de la loi de finances pour 2022, du décret d'avance du 7 avril 2022 et du projet de loi de finances rectificative (texte adopté par l'Assemblée nationale)

Enfin, le présent article ne modifie pas les autres dispositions de l'article d'équilibre , telles que le plafond de la variation nette de la dette négociable de l'État d'une durée supérieure à un an et le plafond d'autorisation des emplois rémunérés par l'État.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER UN ARTICLE DE RÉCAPITULATION

Cet article tirant les conséquences des votes effectués, il n'appelle pas d'autre observation que celles qui ont été formulées dans l'exposé général du présent rapport.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

* 169 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 170 Le solde des comptes de commerce et des comptes d'opérations monétaires figure toutefois, non pas dans les états A à E annexés, mais dans un document budgétaire distinct, annexé au projet de loi de finances initial.