TITRE II

RATIFICATION D'UN DÉCRET RELATIF

À LA RÉMUNÉRATION DE SERVICES RENDUS

ARTICLE 4

Ratification du décret du 1er avril 2022 instituant une

redevance pour les examens écrits permettant l'obtention de la

capacité professionnelle exigée pour l'exercice des professions

du transport

. Le présent article propose la ratification du décret du 1 er avril 2022 instituant une redevance pour les examens écrits permettant l'obtention de la capacité professionnelle exigée pour l'exercice des professions du transport.

L'instauration de cette redevance doit permettre de couvrir une partie des frais nécessaires à l'organisation de cet examen et, indirectement, de remédier au phénomène d'absentéisme structurel qui occasionne, dans la situation actuelle, une utilisation sous-optimale des fonds publics.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : AFIN NOTAMMENT DE PALLIER LES CONSÉQUENCES FINANCIÈRES D'UN ABSENTÉISME RÉCURRENT, UN DÉCRET D'AVRIL 2022 A INSTITUÉ UNE REDEVANCE POUR CONCOURIR À L'EXAMEN DE CAPACITÉ DONNANT ACCÈS AUX PROFESSIONS DU TRANSPORT

A. UN DÉCRET D'AVRIL 2022 A INSTAURÉ UNE REDEVANCE POUR CANDIDATER À LA CAPACITÉ PERMETTANT D'EXERCER LES PROFESSIONS DU TRANSPORT

Le règlement (CE) n° 1071/2009 du Parlement européen et du Conseil du 21 octobre 2009 établissant des règles communes sur les conditions à respecter pour exercer la profession de transporteur par route prévoit que les États membres organisent un examen donnant accès aux professions du transport routier. En France, c'est le ministère des transports qui a la charge d'organiser les épreuves qui donnent accès à l'attestation de capacité professionnelle permettant l'exercice des professions de commissionnaire de transport ou de transporteur public routier. Cet examen est prévu par les articles L1421-2, L1421-3 du code des transports .

L'article R1422-4 du même code prévoit que « l'attestation de capacité professionnelle est délivrée par le préfet de région aux personnes répondant à l'une des conditions suivantes :

- 1° La possession d'un diplôme de l'enseignement supérieur sanctionnant une formation juridique, économique, comptable, commerciale ou technique qui permette d'assurer la direction d'une entreprise commissionnaire de transport ou d'un diplôme d'enseignement technique sanctionnant une formation aux activités du transport ;

- 2° La réussite aux épreuves d'un examen écrit ;

- 3° La reconnaissance des qualifications professionnelles acquises dans un État membre de l'Union européenne ou dans un État partie à l'accord sur l'Espace économique européen » .

Les épreuves permettant d'obtenir cette capacité professionnelle sont organisées dans sept centres d'examens en métropole et cinq situés dans les départements d'outre-mer. Or, l'administration constate de façon structurelle un fort taux d'absentéisme à ces épreuves. Pour une moyenne de 5 000 candidats inscrits chaque année, environ 30 % ne se présentent pas aux épreuves. Cette situation se traduit par une série de frais induits pour les services chargés d'organiser les examens. Ces frais ont tendance à croître d'année en année.

Aussi, pour pallier à ce phénomène, le décret n° 2022-472 du 1 er avril 2022 145 ( * ) a créé une redevance nécessaire pour s'inscrire aux épreuves permettant d'obtenir la qualification professionnelle donnant accès à l'exercice des professions du transport.

Pour ce faire, l'article 1 er de ce décret insère un nouvel article R1422.4-1 au sein de la partie réglementaire du code des transports. Cet article prévoit que le montant ainsi que les modalités de perception de la redevance doivent être établies par un arrêté du ministre chargé des transports. Il stipule aussi que le montant de la redevance couvre au maximum « les prestations nécessaires à un passage unique de cette épreuve » . Il inclut notamment « la location de salles, la gestion des inscriptions, l'élaboration et la reprographie des sujets, la surveillance de l'examen et les frais de correction des épreuves » . Ce montant exclut cependant « les dépenses liées aux personnels permanents des services » chargés d'organiser l'examen.

L' article 3 du décret prévoit que la redevance s'applique à compter du 1 er janvier 2022 .

L'arrêté ministériel prévu à l'article 1 er a été pris le 1 er avril 2022 146 ( * ) . L'article 1 er de cet arrêté fixe le montant de la redevance à 30 euros . L'article 2 de ce même arrêté précise que cette redevance est acquittée « au moyen d'une procédure de paiement dématérialisée en ligne, par carte bancaire » .

En se fondant sur une hypothèse de 5 000 candidats, l'évaluation préalable du présent article évalue le rendement de cette redevance à environ 150 000 euros par an .

B. LA LOLF PERMET LA CRÉATION D'UNE RÉMUNÉRATION POUR SERVICES RENDUS PAR DÉCRET À CONDITION QUE CE DERNIER SOIT RATIFIÉ EN LOI DE FINANCES

L'article 4 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances permet qu'un dispositif de rémunération de services rendus par l'État soit créé par un décret en Conseil d'État pris sur le rapport du ministre chargé des finances et du ministre intéressé. Toutefois, pour ne pas être frappé de caducité, ce décret doit impérativement être ratifié par le Parlement dans le cadre de la plus prochaine loi de finances afférente à l'année concernée 147 ( * ) .

Par ailleurs, les caractéristiques de la présente redevance semblent répondre aux exigences posées par la jurisprudence du Conseil d'État . Ainsi, dans sa décision d'Assemblée du 21 novembre 1958 « syndicat national des transporteurs aériens », la juridiction administrative définissait une redevance pour service rendu comme « toute redevance demandée à des usagers en vue de couvrir les charges d'un service public déterminé » . Dans une autre décision d'Assemblée du 16 juillet 2007 « Syndicat national de défense de l'exercice libéral de la médecine à l'hôpital », le Conseil d'État a précisé « qu'une redevance pour service rendu doit essentiellement trouver une contrepartie directe dans la prestation fournie par le service » .

II. LE DISPOSITIF PROPOSÉ : LA RATIFICATION D'UN DÉCRET INSTITUANT UNE REDEVANCE POUR S'INSCRIRE AUX EXAMENS ÉCRITS PERMETTANT D'OBTENIR LA CAPACITÉ PROFESSIONNELLE EXIGÉE POUR L'EXERCICE DES PROFESSIONS DU TRANSPORT

En proposant de ratifier le décret n° 2022-472 du 1 er avril 2022 instituant une redevance pour les examens écrits permettant l'obtention de la capacité professionnelle exigée pour l'exercice des professions du transport, le présent article prévoit d' autoriser la perception de cette redevance instaurée à compter du 1 er janvier 2022.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

Le présent article a été adopté par l'Assemblée nationale sans modification.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE REDEVANCE BIENVENUE POUR ÉVITER LE GASPILLAGE D'ARGENT PUBLIC LIÉ À UN PHÉNOMÈNE D'ABSENTÉISME STRUCTUREL ET UNE RATIFICATION PAR LA PRÉSENTE LOI DE FINANCES JURIDIQUEMENT NÉCESSAIRE

Sur le fond, l'instauration d'une redevance due par les candidats qui souhaitent s'inscrire à l'examen permettant d'obtenir la capacité professionnelle nécessaire pour exercer les professions du transport doit permettre de couvrir une partie des frais induits par l'organisation des épreuves . Par ailleurs, sans constituer une barrière à l'entrée susceptible de décourager les candidats méritants du fait de son montant raisonnable, elle pourrait avoir pour effet de réduire le phénomène d'absentéisme . Ainsi, pourrait-elle conduire, à terme, à réduire les frais occasionnés par l'organisation de ces épreuves.

Sur la forme, la ratification du décret par le présent projet de loi de finances rectificative répond aux exigences juridiques fixées par la loi organique relative aux lois de finances.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE additionnel après l'article 4

Rétablissement en

première partie de l'article 14 ter portant sur la compensation de

la perte de la taxe d'habitation des communes membres de syndicats

intercommunaux à compter de 2022

. En vue de respecter la bipartition des lois de finances prévue par la loi organique relative aux lois de finances (LOLF), cet article additionnel, introduit par l'amendement FINC.6 ( 187 ), vise à rétablir en première partie de la présente loi de finances rectificative le dispositif qui était initialement porté par l'article 14 ter et ayant un impact sur les recettes de l'État en 2022.

La commission des finances propose d'adopter cet article.

Cet article additionnel porté par l'amendement FINC.6 ( 187 ) vise à rétablir en première partie des dispositions de l'article 14 ter du présent projet de loi de finances rectificative, qui vise à tirer les conséquences de la décision du Conseil constitutionnel n°2021-982 QPC du 17 mars 2022 sur les modalités de compensation de la perte de taxe d'habitation des communes membres de syndicats intercommunaux 148 ( * ) .

Cet article, qui a un impact sur les recettes perçues par l'État en 2022 au titre des frais de gestion des impôts locaux, a pour cette raison sa place en première partie de la loi de finances au sens de l'article 34 de la loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances (LOLF).

Décision de la commission : la commission des finances propose d'adopter cet article.

ARTICLE 4 bis (nouveau)

Compensation, par l'État, de la

revalorisation du RSA

pour les départements

. Le présent article prévoit d'assurer, pour les départements concernés, une compensation à l'euro près de la revalorisation de 4 % du RSA par la création d'un prélèvement sur recettes de l'État au profit des départements, pour un montant total de 120 millions d'euros au titre de 2022.

Si cette revalorisation du RSA est nécessaire, elle aura cependant un impact estimé à 120 millions d'euros sur les budgets des départements en 2022 et limitera encore un peu plus les marges de manoeuvre de ces collectivités et, partant, leur capacité d'investissement. Une juste compensation de la part de l'État parait dès lors s'imposer.

La commission des finances propose donc d'adopter le présent article sans modification.

I. LE DROIT EXISTANT : UNE REVALORISATION ANTICIPÉE DU RSA AFIN DE SOUTENIR LE POUVOIR D'ACHAT DES BÉNÉFICIAIRES

A. LE RSA : UN DISPOSITIF PILOTÉ PAR LES DÉPARTEMENTS HABITUELLEMENT REVALORISÉ UNE FOIS PAR AN

1. Définition et conditions d'accès au RSA

Issu de la fusion du revenu minimum d'insertion (RMI), de l'allocation pour parent isolé (API) et de dispositifs ponctuels d'intéressement à la reprise d'activité, le revenu de solidarité active (RSA) a été créé par la loi du 1 er décembre 2008 avec trois objectifs :

- assurer à ses bénéficiaires des moyens convenables d'existence ;

- lutter contre la pauvreté ;

- encourager l'exercice ou le retour à une activité professionnelle et aider à l'insertion sociale des bénéficiaires.

Le revenu de solidarité active se présente sous la forme d'un soutien monétaire non spécialisé. Les bénéficiaires perçoivent une aide calculée en fonction de leurs revenus et de leur situation familiale de telle sorte que leurs ressources mensuelles atteignent un montant forfaitaire garanti.

Le RSA est ouvert, sous certaines conditions, aux personnes d'au moins 25 ans et aux jeunes actifs de 18 à 24 ans s'ils sont parents isolés ou justifient d'une certaine durée d'activité professionnelle et n'ayant pas encore liquidé leurs droits à la retraite.

Le RSA n'est pas soumis à une condition de nationalité mais les ressortissants non européens doivent résider en France de manière stable et effective depuis au moins cinq ans pour le percevoir). La moyenne des ressources perçues au cours des trois mois précédant la demande doit être inférieure à un plafond mensuel.

2. Un dispositif piloté et en principe financé par les départements, exposés à un reste à charge croissant

Les départements sont les chefs de file de la politique d'insertion.

La mise en oeuvre du revenu de solidarité active relève de leur responsabilité . Ceux-ci établissent la stratégie d'insertion à travers les plans départementaux d'insertion (PDI) en impliquant les différents acteurs d'un territoire. Ils orientent les bénéficiaires du RSA vers un type d'accompagnement.

Ainsi, les réseaux des caisses d'allocation familiales (CAF) et de la mutualité sociale agricole (MSA) sont chargés de la gestion de l'allocation (instruction des demandes, attribution, calcul des droits, versement de l'allocation) pour le compte des départements .

Ainsi, la c ompensation du transfert de la compétence RSA aux départements a tout d'abord donné lieu, en application de l'article 72-2 de la Constitution, aux transferts de ressources suivants :

- l'affectation pérenne d'une fraction du produit de la taxe intérieure de consommation sur les produits énergétiques (TICPE) en application de l'article 59 de la loi n° 2003-1311 du 30 décembre 2003 de finances pour 2004 et de l'article 51 de la loi n° 2005-1425 du 27 décembre 2008 de finances pour 2009, représentant, en 2020, un montant de 5,4 milliards d'euros ;

- la création sous forme de prélèvement sur les recettes (PSR) de l'État, par l'article 37 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006, d' un fonds de mobilisation départemental pour l'insertion (FMDI) 149 ( * ) représentant, en 2020, un montant de 467 millions d'euros ;

De nouvelles ressources ont été prévues au titre de la compensation des dépenses de RSA, en application des mesures de revalorisation de cette prestation intervenues par décret entre 2013 et 2017 . Introduites en loi de finances initiale pour 2014 150 ( * ) , ces mesures de compensation consistent :

- en un dispositif de compensation péréquée 151 ( * ) correspondant à la répartition entre les départements - en fonction du montant de la charge nette des dépenses de RSA et d'allocation pour l'autonomie (APA), du nombre de leurs bénéficiaires et du revenu moyen par habitant - des frais de gestion prélevés par l'État à l'occasion du recouvrement, au profit des collectivités territoriales, du produit de la taxe foncière sur les propriétés bâties (TFPB) . Le montant versé dans ce cadre s'élève à 1 milliard d'euros en 2021 152 ( * ) ;

- en un droit de relèvement 153 ( * ) du taux applicable, entre le 1 er mars 2014 et le 29 février 2016, aux droits de mutation à titre onéreux (DMTO) plus important 154 ( * ) que celui prévu jusqu'alors. L'impact de ce relèvement, qui a été décidé dans la quasi-totalité des départements, est de 2 milliards d'euros 155 ( * ) ;

- en l'institution d'un fonds de solidarité en faveur des départements (FSD) , dispositif de péréquation horizontale alimenté par un prélèvement forfaitaire sur les DMTO correspondant à 0,35 % de l'assiette de cette taxe et réparti entre les départements en fonction des charges nettes des dépenses de RSA et d'APA et de la population. Aujourd'hui intégré au fonds national de péréquation des droits de mutation à titre onéreux (FNP-DMTO) des départements prévu par l'article L. 3335-2 du code général des collectivités territoriales, il a permis de redistribuer plus de 732 millions d'euros de ressources fiscales 156 ( * ) .

Ces compensations ne permettent toutefois pas d'absorber la dynamique du RSA, de telle sorte que les départements sont confrontés, en matière de RSA, à une problématique de « reste à charge » croissant .

Une étude récente de l'Observatoire national de l'action sociale (ODAS) a mis en évidence ce phénomène 157 ( * ) .

Évolution de la dépense et de la charge du RSA de 2016 à 2020

(en millions d'euros et en pourcentage)

{kind=link}

Source : ODAS

Les données présentées dans le tableau ci-dessus mettent en effet en évidence l'écart entre la forte croissance des dépenses de RSA et la stabilité des compensations « historiques » , qui entraîne un reste à charge passé de 4,6 milliards d'euros en 2016 à 5,5 milliards d'euros en 2020 (+ 22,2 %), soit l'équivalent de 50,6 % de la dépense. Certes, les nouvelles ressources mises en place à compter de 2014 ont, selon l'évaluation préalable du présent article, permis d'atteindre un taux de couverture de 84 %. Toutefois, l'essentiel de ces nouvelles ressources ne proviennent pas de l'État mais de la péréquation horizontale (FSD) ou du pouvoir fiscal des départements (relèvement du taux plafond des DMTO).

3. Une revalorisation annuelle de droit commun au 1 er avril

De droit commun, le RSA est revalorisé chaque année en fonction de l'inflation. Cette revalorisation intervient au 1 er avril de l'année N, sur la base de l'évolution moyenne de l'indice des prix à la consommation hors tabac (IPCHT) sur la période allant de février de l'année N-1 à janvier de l'année N. Ainsi, en 2022, le RSA a été revalorisé de 1,8 % au 1 er avril 2022 (soit 10 euros d'augmentation pour une personne seule). Cette hausse a été plus importante que celle de l'année précédente (0,1 %), en raison du niveau élevé constaté de l'inflation, lié notamment à la guerre en Ukraine.

B. UNE RÉÉVALUATION DE 4 % AU 1 ER JUILLET AFIN DE PRÉSERVER LE POUVOIR D'ACHAT QUI AURA UN IMPACT SUR LE BUDGET DE L'ÉTAT ET SUR CELUI DES DÉPARTEMENTS

L'article 5 du projet de loi portant mesures d'urgence pour la protection du pouvoir d'achat, adopté en première lecture à l'Assemblée nationale, prévoit une revalorisation anticipée au 1 er juillet 2022 de certaines prestations sociales, dont le revenu de solidarité active, à hauteur de 4 %, afin de soutenir le revenu de ses bénéficiaires et d'augmenter leur pouvoir d'achat. Le montant plafond du RSA pour une personne seule sera ainsi porté de 576 à 599 euros (soit + 23 euros).

Cette revalorisation de 4 %, qui s'ajoute à celle déjà intervenue au 1 er avril, permet de tenir compte de la forte accélération de l'inflation au premier semestre de l'année 2022 (+ 5,3% en glissement annuel à fin mai), par anticipation de celle qui n'aurait dû intervenir qu'au 1 er avril 2023.

L'article prévoit également un mécanisme de garantie : le coefficient de revalorisation s'imputerait sur celui qui serait calculé en 2023 pour autant que celui-ci ne conduise pas à une diminution de la prestation (sous l'hypothèse peu probable que l'évolution des prix serait in fine négative sur la période de référence). Le cas échéant, la prestation serait stabilisée à son niveau de 2022.

1. Une partie du coût généré par cette revalorisation sera supportée par le budget de l'État sur la mission « Solidarité, insertion et égalité des chances »

La mission « Solidarité, insertion et égalité des chances » regroupe les crédits dédiés au financement de plusieurs dispositifs appelés à être revalorisés dont une partie des crédits alloués au versement du RSA.

En effet, le revenu de solidarité active (RSA) versé aux jeunes parents ainsi qu'aux bénéficiaires du RSA et du revenu de solidarité Outre-mer (RSO) dans les départements où son financement a été recentralisé de façon pérenne 158 ( * ) ou à titre expérimental 159 ( * ) est à la charge de l'État.

Le projet de loi portant mesures d'urgence pour la protection du pouvoir d'achat présente un impact du dispositif global de revalorisation des prestations sociales pour le budget général estimé à 1,88 milliard d'euros (dont 1,2 milliard d'euros pour les seules pensions de retraite) mais ne détaille cependant pas l'impact budgétaire de la revalorisation de chaque mesure prise individuellement.

2. Un coût pour les départements estimé à 120 millions d'euros pour 2022

Les départements sont les principales collectivités territoriales concernées par cette revalorisation des prestations sociales, du fait de la revalorisation du RSA et du RSO, dont ils ont la charge (hors les cas énumérés ci-dessus où ces prestations sont prises en charge par l'État). L'étude d'impact estime le coût de cette mesure à environ 120 millions d'euros en 2022.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE COMPENSATION À L'EURO PRÈS DE L'IMPACT DE LA REVALORISATION DU RSA POUR LES DÉPARTEMENTS

Cet article est issu d'un amendement du rapporteur général au nom de la commission des finances, suite à l'adoption par la commission des finances d'un amendement du député Charles de Courson ainsi que de deux amendements identiques déposés respectivement par le député Bertrand Pancher et plusieurs que de ses collègues, et par le député Jean-Philippe Tanguy et plusieurs de ses collègues, adoptés contre l'avis du rapporteur général. En séance, le Gouvernement a également donné un avis défavorable à l'amendement.

Il prévoit d'assurer, pour les départements concernés, une compensation à l'euro près de la revalorisation de 4 % du RSA par la création d'un prélèvement sur recettes de l'État au profit des départements, pour un montant total de 120 millions d'euros au titre de 2022.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN SOUTIEN BIENVENU ET LÉGITIME EN FAVEUR DES DÉPARTEMENTS

Le rapporteur général est favorable à cette mesure de soutien apportée aux départements afin de compenser la revalorisation de 4 % du RSA.

Cette augmentation constitue, en effet, d'une dépense sociale supplémentaire lourde pour les budgets des départements qui s'impose aux élus locaux et s'ajoute à leur reste à charge (voir supra ).

Face à cette revalorisation qui aura un impact estimé à 120 millions d'euros sur les budgets des départements en 2022, s'ajoutant à la revalorisation de droit commun de 1,8 % le 1 er avril dernier, cette compensation à la charge de l'État répond à une juste logique de « qui décide paie ».

Par ailleurs, elle intervient dans un contexte de diverses dépenses supplémentaires pour les départements en raison de :

- la revalorisation de 3,5 % du point d'indice de la fonction publique ;

- l'avenant 43 de la convention collective de la branche d'aide à domicile qui génèrera une hausse de 15 % sur les salaires ainsi que celles du tarif plancher de l'allocation personnalisée d'autonomie (APA) à 22 euros par heure complétée par une prestation qualité de 3 euros par heure ;

- la hausse de 5,8 % de l'inflation sur un an qui engendre une augmentation des coûts des achats et charges externes des départements et plus spécifiquement en matière d'énergie, d'électricité et de carburant.

La revalorisation du RSA limitera donc encore un peu plus les marges de manoeuvre des départements et, partant, leur capacité d'investissement. Elle impose donc une juste compensation de la part de l'État.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 4 ter (nouveau)

Création d'une dotation en faveur des

communes et groupements les plus affectés par la hausse des

dépenses de personnel et d'approvisionnement

énergétique

. Le présent article prévoit la création d'une dotation de soutien en faveur des communes et de leurs groupements les plus fragiles financièrement et les plus affectés par la revalorisation du point d'indice de la fonction publique et par la hausse des prix de l'énergie.

En effet, par décret du 7 juillet 2022, le gouvernement a revalorisé la valeur du point d'indice de 3,5 % applicable aux fonctions publiques d'État, territoriale et hospitalière, à compter du 1 er juillet 2022, faisant ainsi passer la valeur du point d'indice de 4,686 euros à 4,85 euros. Cette mesure a un coût estimé en année pleine à 2,1 milliards d'euros pour la seule fonction publique territoriale soit 1,05 milliard pour le dernier semestre 2022. Pour les seules communes et leurs groupements, cette revalorisation devrait engendrer une hausse estimée des dépenses de personnel de l'ordre de 792,4 millions d'euros en 2022.

De surcroit, en raison de la guerre en Ukraine et des tensions sur la production et l'acheminement des marchandises qui en résultent, l'indice des prix à la consommation (IPC) a enregistré une hausse de 5,8 %, sur un an.

Le dispositif proposé est ouvert aux communes et à leurs groupements éligibles au regard de trois critères cumulatifs et le montant du soutien alloué sera égal à 50 % de la hausse des dépenses constatées en 2022 au titre de la revalorisation du point d'indice et de la hausse des dépenses d'approvisionnement en énergie, électricité et chauffage urbain.

La commission des finances propose d'adopter le présent article modifié par un amendement FINC.7 ( 188 ) visant à étendre le périmètre des communes éligibles d'une part, mais également à augmenter l'assiette des dépenses concernées ainsi que le niveau de la compensation d'autre part.

I. LE DROIT EXISTANT : UNE HAUSSE DES DÉPENSES DES COMMUNES ET DE LEURS GROUPEMENTS EN LIEN AVEC LA REVALORISATION DU POINT D'INDICE DES FONCTIONNAIRES ET LE NIVEAU ÉLEVÉ DE L'INFLATION

A. UNE REVALORISATION DU POINT D'INDICE QUI ENGENDRERA UNE HAUSSE DE 1,05 MILLIARD D'EUROS DES DÉPENSES DE PERSONNEL DES COLLECTIVITÉS TERRITORIALES

1. Définition du point d'indice

Le point d'indice permet de calculer le traitement brut des fonctionnaires, magistrats, militaires et de certains agents contractuels (rémunérés par référence à un indice).

Le traitement brut mensuel est ainsi calculé en multipliant la valeur du point d'indice par l'indice majoré propre à chaque agent public. Celui-ci est fixé en fonction de son échelon, son grade, son cadre d'emploi et son ancienneté.

La valeur annuelle brute du point d'indice est fixée à l'article 3 du décret n° 85-1148 du 24 octobre 1985 modifié relatif à la rémunération des personnels civils et militaires de l'État, des personnels des collectivités territoriales et des personnels des établissements publics d'hospitalisation.

2. Le coût estimé de la revalorisation de 3,5 %

Par décret du 7 juillet 2022, le gouvernement a revalorisé la valeur de l'indice 100 applicable aux fonctions publiques d'État, territoriale et hospitalière en le fixant à 5820,04 euros à compter du 1 er juillet 2022, faisant ainsi passer la valeur du point d'indice de 4,686 euros à 4,85 euros.

Cette revalorisation de 3,5 % du point d'indice intervient après une période de douze ans de gel du point (exception faite d'une légère majoration de 0,6 % en juillet 2016 et 0,6 % en février 2017 et en dehors de certaines mesures catégorielles) et a donc pour objectif de contribuer à l'amélioration du pouvoir d'achat de près de 5,7 millions de fonctionnaires.

Évolution de l'indice 100 depuis 2007

|

Date de revalorisation |

valeur de l'indice 100 |

évolution |

|

1 er juillet 2022 |

5 820,04 € |

3,50 |

|

1 er février 2017 |

5 623,23 € |

0,60 |

|

1 er juillet 2016 |

5 589,69 € |

0,60 |

|

1 er juillet 2010 |

5 556,35 € |

0,50 |

|

1 er octobre 2009 |

5 528,71 € |

0,30 |

|

1 er juillet 2009 |

5 512,17 € |

0,50 |

|

1 er octobre 2008 |

5 484,75 € |

0,30 |

|

1 er mars 2008 |

5 468,34 € |

0,50 |

|

1 er février 2007 |

5 441,13 € |

0,80 |

Source : Commission des finances

Cette mesure a un coût estimé à 7,2 milliards d'euros en année pleine pour les trois versants de la fonction publique dont 2,1 milliards d'euros pour la seule fonction publique territoriale, soit 1,05 milliard pour le dernier semestre 2022 160 ( * ) . Pour les seules communes et leurs groupements, cette revalorisation devrait engendrer une hausse estimée des dépenses de personnel de l'ordre de 792,4 millions d'euros 161 ( * ) en 2022.

B. LE POIDS DE L'INFLATION SUR LES DÉPENSES DES COMMUNES ET DE LEURS GROUPEMENTS

1. La hausse de l'inflation sur un an

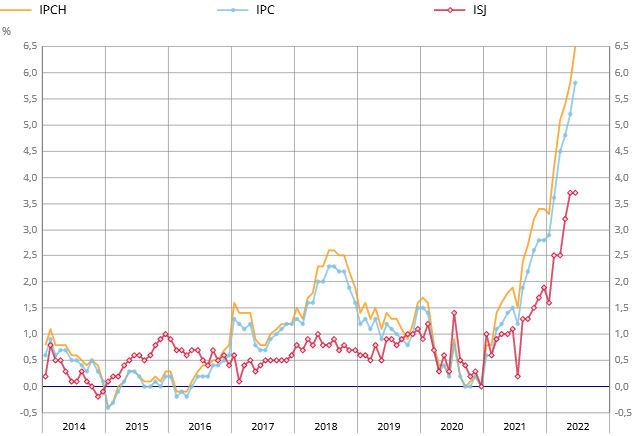

En raison de la guerre en Ukraine mais aussi des tensions sur la production et l'acheminement de marchandises à l'international, les prix à la consommation (IPC) ont enregistré une hausse notable ces derniers mois.

Ainsi, en juin 2022, l'indice des prix à la consommation a augmenté de 0,7 % sur un mois tout comme au mois de mai. Les prix de l'énergie augmentent pour leur part de 5,2 % (contre 1,6 % au mois de juin) portés par la forte progression des prix des produits pétroliers (+ 9,4 %). La hausse des prix de l'alimentation ralentit en juin (+ 0,8 % après + 1,0 % en mai), ainsi que celle des services (+ 0,3 % après + 0,5 %).

Corrigés des variations saisonnières, les prix à la consommation sont en hausse de 0,8 %, après + 0,6 % en mai.

Sur un an, les prix à la consommation augmentent de 5,8 %, après + 5,2 % en mai. Cette hausse de l'inflation résulte de l'accélération des prix de l'énergie (+ 33,1 % après + 27,8 %), de l'alimentation (+ 5,8 % après + 4,3 %), et dans une moindre mesure des services (+ 3,3 % après + 3,2 %).

Glissements annuels de l'indice des prix à la

consommation (IPC),

de l'inflation sous-jacente (ISJ) et de

l'indice des prix

à la consommation harmonisé

(IPCH)

|

IPCH |

IPC |

ISJ |

|

|

2022-06 |

6.5 |

5.8 |

3.7 |

|

2022-05 |

5.8 |

5.2 |

3.7 |

|

2022-04 |

5.4 |

4.8 |

3.2 |

|

2022-03 |

5.1 |

4.5 |

2.5 |

|

2022-02 |

4.2 |

3.6 |

2.5 |

|

2022-01 |

3.3 |

2.9 |

1.6 |

|

2021-12 |

3.4 |

2.8 |

1.9 |

|

2021-11 |

3.4 |

2.8 |

1.7 |

|

2021-10 |

3.2 |

2.6 |

1.5 |

|

2021-09 |

2.7 |

2.2 |

1.3 |

|

2021-08 |

2.4 |

1.9 |

1.3 |

|

2021-07 |

1.5 |

1.2 |

0.2 |

|

2021-06 |

1.9 |

1.5 |

1.1 |

Source : Commission des finances à partir des données INSEE

Source : INSEE

2. Une répercussion de l'inflation sur les finances des communes et de leurs groupements évidente mais difficile à chiffrer

L'inflation a des effets en sens contraires sur les finances des communes et de leurs groupements : si elle améliore leurs recettes fiscales, elle alourdit leurs charges dans une proportion accrue.

Elle permet une hausse des recettes par deux leviers :

- la réévaluation automatique des bases locatives par l'indice des prix à la consommation harmonisés qui va engendrer une revalorisation de ces bases de 3,4 % pour les habitations et les industries (soit la plus forte progression depuis 1989) ce qui aura pour effet une augmentation des produits issus de la taxe foncière et de la cotisation foncière des entreprises à taux de fiscalité constants. À titre estimatif, cette réévaluation pourrait générer des recettes supplémentaires pour le bloc communal de l'ordre de 1,3 milliard d'euros 162 ( * ) de la taxe foncière bâti et non bâti et de la CFE ;

- une hausse de la fraction de TVA, versée aux EPCI (et à la ville de Paris) à la suite de la suppression de la taxe d'habitation sur les résidences principales en raison du dynamisme de cette taxe. La TVA perçue en 2022 serait, au niveau national, de 97,5 milliards d'euros contre 92,4 milliards en 2021 soit une hausse de 5,5 %. La répercussion de cette évolution sur la fraction de TVA versée aux EPCI et à la ville de Paris générerait une hausse de 433,8 millions d'euros environ.

Cependant, l'inflation pèse encore plus fortement sur leurs dépenses de deux façons :

- les achats et charges externes des communes et de leurs groupements subissent également l'inflation. D'après le ministère de l'économie, des finances et de la souveraineté industrielle et numérique, le poste « énergie et électricité » représente un coût de 2,6 milliards d'euros pour les collectivités dans leur ensemble soit environ 1,5 % de leurs dépenses de fonctionnement. Le poste « combustibles et carburants » s'élève quant à lui à 800 millions d'euros . Pour ces deux postes, avec une hypothèse « centrale » de progression des coûts de 50% en 2022, le surcoût pour les collectivités serait de 1,7 milliard d'euros. Pour les communes et leurs groupements, le surcoût sur ces seuls postes peut ainsi être estimé à 1,28 milliard d'euros 163 ( * ) . De surcroit, la hausse des coûts des matériaux et travaux ainsi que des denrées alimentaires pèsent également sur les dépenses contraintes des collectivités. Aussi, un calcul différent, visant à appliquer une inflation de 5,8 % 164 ( * ) sur l'ensemble des achats et autres charges externes des communes et de leurs groupements (et non seulement sur les dépenses énergétiques) au 31 décembre 2021, porterait la hausse des dépenses entre 2021 et 2022 à environ 2,28 milliards d'euros. En se basant sur l'estimation de l'INSEE d'une inflation à 7 % fin 2022, la hausse des dépenses des communes et de leurs groupements s'établirait à plus de 2,7 milliards d'euros ;

- à dotations constantes en valeur, le niveau en volume des crédits alloués aux collectivités enregistre une contraction.

Si l'impact de l'inflation sur les finances des communes et de leurs groupements est indiscutable, l'estimation du coût net supplémentaire est difficile à établir et dépend très fortement de la situation des collectivités du bloc communal au regard de plusieurs critères :

- nombre d'équipements publics à chauffer/climatiser et à entretenir et rénover ;

- état du parc immobilier des collectivités en termes de performance énergétique ;

- période de renouvellement des contrats d'énergie et de carburants ;

- niveau des investissements.

Cependant, les estimations supra de hausse de recettes et de dépenses révèlent un coût net important pour les communes et groupements.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN SYSTÈME DE COMPENSATION POUR LES COLLECTIVITÉS LES PLUS FRAGILES

Cet article est issu d'un amendement du rapporteur général ainsi que de huit amendements identiques déposés respectivement par les députés Véronique Louwagie, Christine Pires Beaune, Laurent Marcangeli, Jean-Paul Mattei, Mathieu Lefèvre, Charles de Courson, Éric Coquerel et Eva Sas et plusieurs de leurs collègues, adoptés avec l'avis favorable du rapporteur général et du Gouvernement.

Il prévoit la création d'une dotation de soutien en faveur des communes et de leurs groupements les plus fragiles financièrement et les plus affectés par la revalorisation du point d'indice de la fonction publique et la hausse des prix de l'énergie.

A. LE PERIMETRE DES COLLECTIVITÉS CONCERNÉES PAR CETTE DOTATION DE SOUTIEN

1. La définition de trois critères cumulatifs

Le dispositif définit 3 critères cumulatifs d'éligibilité à la dotation de soutien afin de cibler cette aide sur les communes et groupements dont les marges de manoeuvre financières sont réduites. Ainsi le 1° et 2° du I prévoit que, pour être éligibles, les communes et groupements doivent présenter :

- une épargne brute au 31 décembre 2021 inférieures à 10 % de leurs recettes réelles de fonctionnement ;

- une épargne brute qui enregistre, en 2022, une baisse de plus de 25 % par rapport à l'épargne brute constatée en 2021. Cette diminution résulte principalement du fait, d'une part, de la mise en oeuvre du décret n° 2022-994 du 7 juillet 2022 portant majoration de 3,5 % de la rémunération des personnels civils et militaires de l'État, des personnels des collectivités territoriales et des établissements publics d'hospitalisation et, d'autre part, des effets de l'inflation sur les dépenses d'approvisionnement en énergie, électricité et chauffage urbain. L'évolution de la perte d'épargne brute, entendue comme la différence entre les recettes réelles de fonctionnement et les dépenses réelles de fonctionnement, est obtenue par la comparaison du niveau constaté en 2022 avec le niveau constaté en 2021 sur la base des comptes administratifs clos de chaque collectivité ;

- spécifiquement pour les communes : un potentiel financier par habitant inférieur au double du potentiel financier moyen par habitant de l'ensemble des communes appartenant au même groupe démographique (strate), tels que définis à l'article L. 2334-3 du code général des collectivités territoriales ;

- spécifiquement pour les établissements publics de coopération intercommunale à fiscalité propre : un potentiel fiscal par habitant inférieur, l'année de répartition, au double du potentiel fiscal par habitant moyen des établissements appartenant à la même catégorie , telles que définies à l'article L. 5211-28 du même code.

2. La possibilité ouverte de demander un acompte sur le fondement estimé de la situation financière des communes et de leurs groupements

Seuls le premier critère (ratio entre épargne brute et recettes réelles de fonctionnement) et celui du potentiel financier par habitant (pour les communes) et potentiel fiscal par habitant (pour les EPCI à fiscalité propre) peuvent être appliqués ex-ante. Le critère relatif à la diminution de l'épargne brute entre 2021 et 2022 ne pourra être appliqué que ex-post en 2023.

Dès lors, le III du présent article prévoit que les communes et groupements qui anticipent, à la fin de l'exercice 2022, une baisse de leur épargne brute de plus de 25 %, peuvent demander le versement d'un acompte sur le fondement d'une estimation de leur situation financière.

B. L'ASSIETTE DES HAUSSES DE DÉPENSES PRISES EN COMPTE ET LA PART PRISE EN CHARGE PAR LA DOTATION DE SOUTIEN

Pour les communes et groupements éligibles, le montant de la dotation de soutien est égal à 50 % des hausses de dépenses constatées en 2022 au titre :

- de la mise en oeuvre du décret n° 2022-994 du 7 juillet 2022 portant majoration de 3,5 % de la rémunération des personnels civils et militaires de l'État, des personnels des collectivités territoriales et des établissements publics d'hospitalisation ;

- de la hausse des dépenses d'approvisionnement en énergie, électricité et chauffage urbain.

Cette assiette permet de cibler les hausses des seules dépenses de rémunération ainsi que celles en lien avec les achats de produits énergétiques.

Le IV du présent article indique que les modalités d'application du présent article seront précisées par décret.

Le coût global du dispositif est estimé par les auteurs de l'amendement à 180 millions d'euros.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE COMPENSATION BIENVENUE MAIS QUI N'EST PAS À LA HAUTEUR DES DIFFICULTÉS RENCONTRÉES PAR LES COLLECTIVITÉS DU BLOC COMMUNAL

Le rapporteur général est favorable à l'esprit de ce dispositif qui vise à aider les communes et groupements les plus fragiles financièrement et dont la situation se serait encore détériorée du fait de la revalorisation du point d'indice de la fonction publique ou du contexte économique de forte inflation.

Pour autant, les critères d'éligibilité posés paraissent trop restrictifs, excluant du dispositif certaines collectivités qui, bien qu'ayant abordé l'année 2022 avec un niveau d'épargne brute supérieur à 10 % de leurs recettes réelles de fonctionnement grâce à leur bonne gestion, se trouvent fortement fragilisées par la hausse des prix, notamment de l'énergie et de l'alimentation. D'après les estimations du rapporteur général, l'application de ce critère exclurait à lui seul près de 85 % des communes et groupements. Or, les effets de la crise sanitaire ne sont en outre pas surmontés dans l'ensemble des communes. Aussi, la Cour des comptes a récemment relevé que 45,9 % des communes disposaient fin 2021 d'un niveau d'épargne qui reste inférieur à celui de 2019 165 ( * ) .

Concernant les modalités de calcul de l'aide versée , il parait nécessaire d'augmenter le taux de la compensation pour les dépenses énergétiques, compte tenu de l'inflation constatée.

Enfin, le dispositif ne tient pas compte de la forte augmentation des prix des produits alimentaires alors même que les communes et leurs groupements doivent approvisionner les cantines scolaires et administratives.

En conséquence, la commission des finances a adopté un amendement FINC.7 ( 188 ) à l'article 4 ter visant :

- à augmenter le taux d' épargne brute au 31 décembre 2021 du critère relatif au niveau de l'épargne brute par rapport aux recettes réelles de fonctionnement en le passant de 10 % à 20 %. Le passage de 10 à 20 % permettrait de tripler le nombre de communes éligibles au titre de ce critère ;

- à compenser la hausse des dépenses énergétiques à hauteur de 70 % au lieu de 50 % comme indiqué dans le dispositif actuel ;

- à inclure dans l'assiette des dépenses éligibles les produits alimentaires en compensant leur hausse à hauteur de 70 %.

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

ARTICLE 4 quater (nouveau)

Évaluation des deux nouveaux PSR

institués par les articles 4 bis et 4 ter du projet de loi de finances

rectificative pour 2022

. Tirant les conséquences des articles 4 bis et 4 ter adoptés en première lecture à l'Assemblée nationale, le présent article procède à l'évaluation du coût des deux nouveaux prélèvements sur recettes (PSR) de l'État institués par ces articles :

- un « prélèvement au titre du soutien exceptionnel pour les communes et leurs groupements face à la croissance des prix de l'énergie et de la revalorisation du point d'indice de la fonction publique » (article 4 ter ). D'un montant total de 180 millions d'euros, ce dispositif s'adresse aux communes et groupements fragilisés financièrement pour faire face à la revalorisation de 3,5 % du point d'indice et à l'impact de l'inflation sur les dépenses d'approvisionnement en énergie, électricité et chauffage urbain de ces collectivités ;

- un « prélèvement au titre du soutien exceptionnel de compensation aux départements de la revalorisation du revenu de solidarité active » (article 4 bis ) d'un montant total de 120 millions d'euros, suite à la mesure de revalorisation anticipée du RSA de 4 % prévue par le projet de loi portant mesures d'urgence en faveur du pouvoir d'achat.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA CRÉATION DE DISPOSITIFS DE COMPENSATION AUX DÉPARTEMENTS ET DE SOUTIEN AUX COMMUNES ET À LEURS GROUPEMENTS

A. LA COMPENSATION, AUX DÉPARTEMENTS, DE LA REVALORISATION DU RSA

1. Une revalorisation anticipée de 4 % du RSA

L'article 5 du projet de loi portant mesures d'urgence pour la protection du pouvoir d'achat, adopté en première lecture à l'Assemblée nationale, prévoit une revalorisation anticipée au 1 er juillet 2022 de certaines prestations sociales, dont le revenu de solidarité active, à hauteur de 4 %, afin de soutenir le revenu de ses bénéficiaires et d'augmenter leur pouvoir d'achat. Le montant plafond du RSA pour une personne seule sera ainsi porté de 576 à 599 euros (soit + 23 euros).

Cette revalorisation de 4 %, qui s'ajoute à celle déjà intervenue au 1 er avril, permet de tenir compte de la forte accélération de l'inflation au premier semestre de l'année 2022 (+ 5,3 % en glissement annuel à fin mai), par anticipation de celle qui n'aurait dû intervenir qu'au 1 er avril 2023.

L'article prévoit également un mécanisme de garantie : le coefficient de revalorisation s'imputerait sur celui qui serait calculé en 2023 pour autant que celui-ci ne conduise pas à une diminution de la prestation (sous l'hypothèse peu probable que l'évolution des prix serait in fine négative sur la période de référence). Le cas échéant, la prestation serait stabilisée à son niveau de 2022.

2. Un coût pour les départements estimé à 120 millions d'euros pour 2022

Les départements sont les principales collectivités territoriales concernées par cette revalorisation des prestations sociales, du fait de la revalorisation du RSA et du RSO, dont ils ont la charge (hors les cas où ces prestations sont prises en charge par l'État). L'étude d'impact estime le coût de cette mesure à environ 120 millions d'euros en 2022.

3. La mise en place d'un dispositif de compensation à l'euro près

L'article 4 bis vise à instituer un dispositif de compensation à l'euro près du coût pour les départements de cette revalorisation anticipée du RSA.

B. UN SOUTIEN AUX COMMUNES ET À LEURS GROUPEMENTS POUR FAIRE FACE À LA HAUSSE DU POINT D'INDICE ET DE L'INFLATION

1. L'impact de la revalorisation de 3,5 % du point d'indice sur les dépenses de personnel

Par décret du 7 juillet 2022, le gouvernement a revalorisé la valeur de l'indice 100 applicable aux fonctions publiques d'État, territoriale et hospitalière en le fixant à 5820,04 euros à compter du 1 er juillet 2022, faisant ainsi passer la valeur du point d'indice de 4,686 euros à 4,85 euros.

Cette revalorisation de 3,5 % du point d'indice intervient après une période de douze ans de gel du point (exception faite d'une légère majoration de 0,6 % en juillet 2016 et 0,6 % en février 2017 et en dehors de certaines mesures catégorielles) et a donc pour objectif de contribuer à l'amélioration du pouvoir d'achat de près de 5,7 millions de fonctionnaires.

Cette mesure a un coût estimé à 7,2 milliards d'euros en année pleine pour les trois versants de la fonction publique dont 2,1 milliards d'euros pour la seule fonction publique territoriale, soit 1,05 milliard pour le dernier semestre 2022 166 ( * ) . Pour les seules communes et leurs groupements, cette revalorisation devrait engendrer une hausse estimée des dépenses de personnel de l'ordre de 792,4 millions d'euros 167 ( * ) en 2022.

2. L'impact de l'inflation sur les achats et charges externes

En raison de la guerre en Ukraine et des tensions sur la production et l'acheminement des marchandises qui en résultent, l'indice des prix à la consommation (IPC) a enregistré une hausse de 5,8 %, sur un an.

Ce niveau exceptionnellement élevé du niveau de l'inflation pèse sur les dépenses des communes et de leurs groupements même si le chiffrage du surcoût reste délicat.

D'après le ministère de l'économie, des finances et de la souveraineté industrielle et numérique, le poste « énergie et électricité » représente un coût de 2,6 milliards d'euros pour les collectivités dans leur ensemble soit environ 1,5 % de leurs dépenses de fonctionnement. Le poste « combustibles et carburants » s'élève quant à lui à 800 millions d'euros . Pour ces deux postes, avec une hypothèse « centrale » de progression des coûts de 50 % en 2022, le surcoût pour les collectivités serait de 1,7 milliard d'euros.

Pour les seules communes et leurs groupements, ce surcoût serait estimé à 1,28 milliard d'euros 168 ( * ) .

De surcroit, la hausse des coûts des matériaux et travaux ainsi que des denrées alimentaires pèsent également sur les dépenses contraintes des collectivités. Aussi, un calcul différent, visant à appliquer une inflation de 5,8 % sur l'ensemble des achats et autres charges externes des communes et de leurs groupements (et non seulement sur les dépenses énergétiques) au 31 décembre 2021, porterait la hausse des dépenses entre 2021 et 2022 à environ 2,28 milliards d'euros. En se basant sur l'estimation de l'INSEE d'une inflation à 7 % fin 2022, la hausse des dépenses des communes et de leurs groupements s'établirait à plus de 2,7 milliards d'euros.

3. La mise en place d'un dispositif de soutien aux communes et groupement les plus fragiles financièrement

L'article 4 ter adopté à l'Assemblée nationale prévoit la création d'un dispositif de soutien en faveur des communes et de leurs groupements les plus fragiles financièrement et les plus affectés par la revalorisation du point d'indice de la fonction publique et la hausse des prix de l'énergie.

Le dispositif proposé sera ouvert aux communes et à leurs groupements éligibles au regard de trois critères cumulatifs et le montant du soutien alloué sera égal à 50 % de la hausse des dépenses constatées en 2022 au titre de la revalorisation du point d'indice et de la hausse des dépenses d'approvisionnement en énergie, électricité et chauffage urbain.

Les communes et groupements qui anticipent, à la fin de l'exercice 2022, une baisse de leur épargne brute de plus de 25 %, peuvent demander le versement d'un acompte sur le fondement d'une estimation de leur situation financière.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : LA CRÉATION DE DEUX NOUVEAUX PRÉLÈVEMENTS SUR RECETTES DE L'ÉTAT POUR COMPENSER LA REVALORISATION DU RSA D'UNE PART, ET LA HAUSSE DES DÉPENSES DES COMMUNES ET DE LEURS GROUPEMENTS, D'AUTRE PART

Cet article est issu d'un amendement du Gouvernement adopté avec l'avis favorable du rapporteur général.

Il modifie l'article 44 de la loi de finances n° 2021-1900 du 30 décembre 2021 de finances pour 2022 évaluant l'ensemble des PSR de l'État attribués aux collectivités territoriales en 2022 afin de tirer les conséquences des articles 4 bis et 4 ter qui prévoient respectivement une compensation, en faveur des départements, de la revalorisation de 4 % du RSA et un dispositif de soutien aux communes et groupements fragilisés financièrement pour faire face à la revalorisation de 3,5 % du point d'indice et à l'impact de l'inflation sur leurs dépenses d'approvisionnement en énergie, électricité et chauffage urbain.

À cette fin, le présent article prévoit l'insertion de deux nouvelles lignes au tableau de l'article 44 précité :

- un « prélèvement au titre du soutien exceptionnel pour les communes et leurs groupements face à la croissance des prix de l'énergie et de la revalorisation du point d'indice de la fonction publique » d'un montant total de 180 millions d'euros ;

- un « prélèvement au titre du soutien exceptionnel de compensation aux départements de la revalorisation du revenu de solidarité active » d'un montant total de 120 millions d'euros .

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE ESTIMATION POUR CES DEUX PSR

Le rapporteur général prend acte de ces évaluations, effectuées par le Gouvernement, des mesures adoptées par l'Assemblée nationale, aboutissant à un montant de 300 millions d'euros en faveur des collectivités territoriales dans cet article de constatation.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

* 145 « Instituant une redevance pour les examens écrits permettant l'obtention de la capacité professionnelle exigée pour l'exercice des professions du transport »

* 146 Arrêté du 1 er avril 2022 fixant le montant et les modalités de perception des redevances pour les examens écrits permettant l'obtention de l'attestation de capacité professionnelle exigée pour l'exercice des professions du transport routier.

* 147 Article 4 de la loi organique relative aux lois de finances : « La rémunération de services rendus par l'État peut être établie et perçue sur la base de décrets en Conseil d'État pris sur le rapport du ministre chargé des finances et du ministre intéressé. Ces décrets deviennent caducs en l'absence d'une ratification dans la plus prochaine loi de finances afférente à l'année concernée ».

* 148 Pour plus de détails, le lecteur est prié de se reporter au commentaire de l'article 14 ter .

* 149 Article L. 3334-16-2 du code général des collectivités territoriales.

* 150 Loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014.

* 151 Institué par l'article 42 de la loi de finances initiale pour 2014 et codifié à l'article L.3334-16-3 du code général des collectivités territoriales.

* 152 Source : évaluation préalable.

* 153 Institué par l'article 77 de la loi de finances initiale pour 2014.

* 154 En effet, les départements se sont trouvés en capacité de fixer un taux pouvant s'établir, au maximum, à 4,5 % contre 3,8 % auparavant.

* 155 Source : évaluation préalable.

* 156 Source : évaluation préalable.

* 157 ODAS, Les dépenses sociales et médico-sociales des départements en 2020, octobre 2021.

* 158 Guyane, Mayotte, La Réunion.

* 159 Seine-Saint-Denis, Pyrénées Orientales.

* 160 Chiffres transmis en réponse au questionnaire du rapporteur général suite au dépôt du PLFR.

* 161 Montant calculé au prorata des effectifs de la fonction publique territoriale en poste dans les communes et leurs groupements sur la base des effectifs au 31 décembre 2020.

* 162 Montant estimé en appliquant une hausse de 3,4 % sur les produits issus, pour les communes et leurs groupements, de la taxe foncière (bâti et non bâti) et de la CFE (sur la base des produits 2020).

* 163 Montant estimé à partir du poids relatifs des dépenses « achats et autres charges externes » des communes et de leurs groupements par rapport à l'ensemble des dépenses de même type de l'ensemble des collectivités.

* 164 Niveau de l'inflation sur un an constaté en juin 2022.

* 165 Cour des comptes, Les finances publiques locales 2022, fascicule 1 er juillet 2022.

* 166 Chiffres transmis en réponse au questionnaire du rapporteur général suite au dépôt du PLFR.

* 167 Montant calculé au prorata des effectifs de la fonction publique territoriale en poste dans les communes et leurs groupements sur la base des effectifs au 31 décembre 2020.

* 168 Montant estimé à partir du poids relatifs des dépenses « achats et autres charges externes » des communes et de leurs groupements par rapport à l'ensemble des dépenses de même type de l'ensemble des collectivités.