II. LE NIVEAU DES CRÉDITS OUVERTS SUR LES AUTRES PROGRAMMES DE LA MISSION S'INSCRIT DANS LA LIGNÉE DES ANNÉES PRÉCÉDENTES, SANS IMPACT PARTICULIER DE LA CRISE SANITAIRE ET ÉCONOMIQUE

A. LE PROGRAMME 145 SE DISTINGUE TOUJOURS PAR LE POIDS DES DÉPENSES FISCALES QUI LUI SONT ATTACHÉES, BIEN SUPÉRIEUR À CELUI DE SES CRÉDITS BUDGÉTAIRES

1. Les crédits budgétaires poursuivent leur baisse...

Le programme 145 « Épargne » se compose de deux actions :

- l'action 01 - Épargne logement , qui porte 99,8 % des crédits du programme . Ces crédits correspondent aux primes que peuvent obtenir, sous certaines conditions (date d'ouverture et souscription d'un prêt épargne logement), les détenteurs d'un compte épargne logement ou d'un plan d'épargne logement lors de la mobilisation du premier et de la clôture du second ;

- l'action 02 - Instrument de financement du logement , qui retrace l'intervention de l'État au niveau des prêts du secteur aidé gérés par le Crédit foncier et des prêts conventionnés contrôlés par la SGFGAS (Société de Gestion des Financements et de la Garantie de l'Accession Sociale à la propriété). Ce dispositif est en voie d'extinction .

Le tableau ci-dessous illustre la poursuite de la diminution des crédits attribués au programme , qui s'explique principalement par l'utilisation des produits d'épargne logement non plus comme un outil d'accession à la propriété mais comme un instrument d'épargne. Un second effet devrait jouer à plus long-terme, la suppression de la prime pour les produits ouverts à compter du 1 er janvier 2018.

Évolution des crédits du programme 145 entre la loi de finances initiale pour 2020 et le projet de loi de finances pour 2021

(en millions d'euros)

|

2020 |

2021 |

Part dans les crédits du programme |

Évolution 2021/2020 |

|

|

Épargne logement |

85,49 |

62,20 |

99,76 % |

- 27,25 % |

|

Instrument de financement du logement |

0,18 |

0,15 |

0,24 % |

- 17,90 % |

|

Total |

85,68 |

62,35 |

100,00 % |

- 27,23 % |

Source : commission des finances, d'après les documents budgétaires

Si le montant des crédits inscrits sur ce programme dans le projet de loi de finances pour 2021 ne dépend pas de la crise, cela ne veut pas dire que cette dernière n'a aucun impact sur la gestion du programme. Le prélèvement de l'État sur le Fonds d'épargne, retracé dans l'un des indicateurs de performance, a été annulé en 2020 et devrait être annulé ces prochaines années . Cette absence de prélèvement est inédite et exceptionnelle ces dernières années. La rémunération de l'État en contrepartie de la garantie qu'il octroie aux sommes déposées sur les produits règlementés est en effet assise sur les excédents de fonds propres prudentiels du Fonds d'épargne. Le choix a été fait de plutôt consolider ces fonds propres pour faire face à la crise économique en cours. Selon les documents budgétaires, il est probable qu'il n'y aura pas de versement avant 2026, au titre de l'année 2025.

2. ...tandis que le coût des dépenses fiscales progresse et demeure mal évalué

Dans son rapport sur le budget de l'État en 2019 46 ( * ) , la Cour des comptes soulignait la diversité des moyens consacrés aux politiques publiques de l'État, notamment autres que ceux du budget général, telles les dépenses fiscales . Tout comme de nombreux acteurs, dont la commission des finances, elle relevait la nécessité de renforcer l'encadrement de ces dernières, un conseil manifestement peu suivi pour les 28 dépenses fiscales rattachées au programme 145 en 2021 .

D'après les informations transmises au rapporteur spécial, aucune mesure particulière n'est envisagée sur les dépenses fiscales du programme 145, ni même de mesures de périmètre . Le Gouvernement justifie le rattachement de ces 28 dépenses fiscales au programme par le fait que ces dispositifs fiscaux visent principalement à encourager les placements dans plusieurs produits d'épargne règlementée ainsi que la constitution d'une épargne de long-terme.

Évolution du coût des dépenses fiscales entre 2018 et 2021

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Ce n'est pas tant ces objectifs qui suscitent les critiques du rapporteur spécial - la plupart d'entre eux étant parfaitement légitimes - que la qualité de l'information transmise au Parlement sur ces dépenses fiscales, dont le coût augmente. Le rapporteur spécial insiste ainsi sur le fait que le chiffrage proposé pour 2021 (4,48 milliards d'euros) doit être pris avec précaution :

- 14 dépenses ne sont pas chiffrées alors même qu'elles sont parfois très onéreuses. C'est le cas par exemple de la dépense fiscale « exonération des sociétés de placement à prépondérance immobilière à capital variable » : non chiffré pour 2019, son coût pour cette seule année vient d'être actualisé à 850 millions d'euros ;

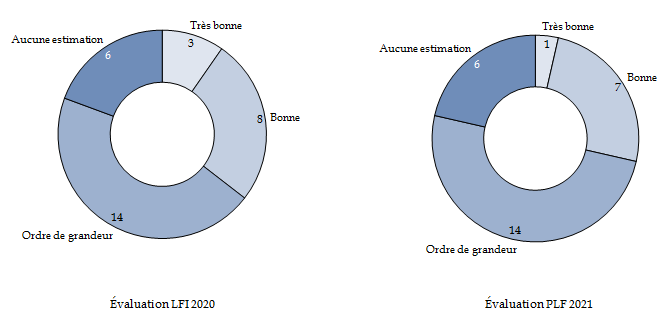

- la majorité des dépenses fiscales ne font pas l'objet d'une évaluation dont le niveau de fiabilité est au moins « bon » ;

- le coût réel de ces dépenses fiscales est régulièrement actualisé, à la hausse, comme le montre le graphique ci-après. L'absence d'évaluation fiable conduit en effet à une sous-estimation du coût réel de ces dispositifs.

Dans ce cadre, le rapporteur spécial ne peut que regretter, une nouvelle fois, l'absence de progrès réalisés sur le chiffrage et l'évaluation des dépenses fiscales . Une certaine inertie frappe d'ailleurs ces dispositifs, pour la plupart non modifiés depuis le milieu des années 2000.

Évaluation des dépenses fiscales dans les PLF 2020 et 2021

Source : commission des finances, d'après les documents budgétaires

* 46 Cour des comptes, Le budget de l'État en 2019 (résultats et gestion), 28 avril 2020. https://www.ccomptes.fr/fr/publications/le-budget-de-letat-en-2019-resultats-et-gestion