TITRE II

DISPOSITIONS RELATIVES À L'ÉQUILIBRE

DES

RESSOURCES ET DES CHARGES

ARTICLE 8

Équilibre général du budget,

trésorerie et plafond d'autorisation

des emplois

|

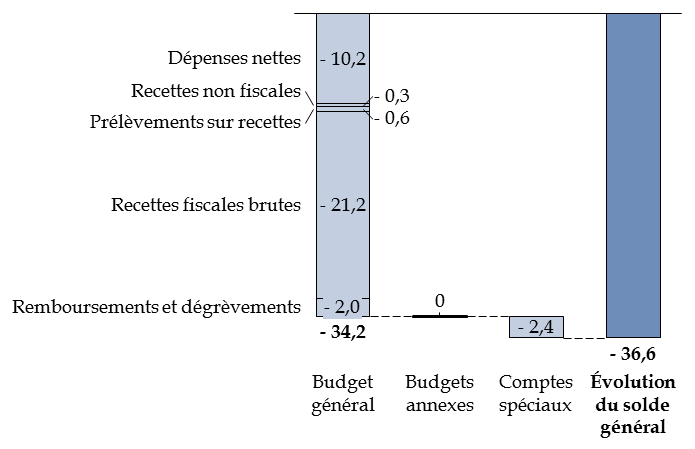

. L'article 8 traduit l'incidence, sur l'équilibre prévisionnel du budget 2020, des réévaluations opérées et des dispositions proposées par le présent projet de loi. Le déficit budgétaire de l'État s'établirait, selon le projet de loi initial, à un niveau de 222,1 milliards d'euros, en dégradation de 36,6 milliards d'euros par rapport au déficit de 185,5 milliards d'euros prévu dans la deuxième loi de finances rectificative du 25 avril 2020. Lors de l'examen par l'Assemblée nationale, la prévision de déficit a été aggravée de 2,4 milliards d'euros supplémentaires pour atteindre 224,4 milliards d'euros, en raison de mesures affectant aussi bien les ressources que les charges. La commission propose d'adopter l'article sans modification. |

I. LE DISPOSITIF PROPOSÉ : UNE DÉGRADATION DU SOLDE BUDGÉTAIRE DE 36,6 MILLIARDS D'EUROS

Le I du présent article présente la construction du solde budgétaire de l'État, qui résulte de trois éléments, tous présentés en écart par rapport aux montants figurant dans la précédente loi de finances rectificative du 25 avril 2020 :

- le solde du budget général se dégrade de 34,2 milliards d'euros, résultant de la diminution des recettes fiscales nettes (- 23,2 milliards d'euros) et des recettes non fiscales (- 0,3 milliard d'euros), de l'augmentation des prélèvements sur recettes (+ 0,6 milliard d'euros) et de l'augmentation des dépenses nettes (+ 10,2 milliards d'euros) ;

- le solde des budgets annexes demeure inchangé ;

- le solde des comptes spéciaux se dégrade de 2,4 milliards d'euros, principalement sous l'effet d'une diminution de 2,4 milliards d'euros du solde des concours financiers.

Évolution du solde général dans le

texte

déposé par le Gouvernement

(en milliards d'euros)

Note de lecture : les montants étant indiqués en fonction de leur impact sur le solde, l'augmentation des dépenses brutes, des prélèvements sur recettes et des remboursements et dégrèvements est affectée d'un signe négatif.

Source : commission des finances

Ce déficit supplémentaire de 36,6 milliards d'euros s'ajoute au déficit prévu par la deuxième loi de finances rectificative du 25 avril dernier, pour atteindre 222,1 milliards d'euros au total .

Le II de l'article présente dans un tableau le besoin de financement de l'État , qui résulte pour l'essentiel du déficit budgétaire (222,1 milliards d'euros) et du montant de dette existante à moyen et long terme qui arrive à échéance cette année (136,2 milliards d'euros). Le besoin total de financement est de 361,2 milliards d'euros .

Le même tableau indique les ressources utilisées pour combler ce besoin. Les principales ressources sont :

- les émissions de dette à moyen et long terme, nettes des rachats (260,0 milliards d'euros) ;

- l'augmentation de l'encours de titres d'État à court terme (+ 79,9 milliards d'euros).

Le même paragraphe, en application du 9° du I de l'article 34 de la loi organique relative aux lois de finances, prévoit que la variation nette de la dette négociable de l'État d'une durée supérieure à un an est plafonnée à 129,5 milliards d'euros , contre 114,5 milliards d'euros dans la deuxième loi de finances rectificative.

Enfin, le III maintient inchangé le plafond d'autorisation des emplois rémunérés par l'État , qui demeure au niveau de 1 943 108 équivalents temps plein travaillés (ETPT) fixé en loi de finances initiale.

Les déterminants du solde budgétaire et les ressources utilisées pour combler le besoin de financement ont été présentés en détail dans l'exposé général du présent rapport.

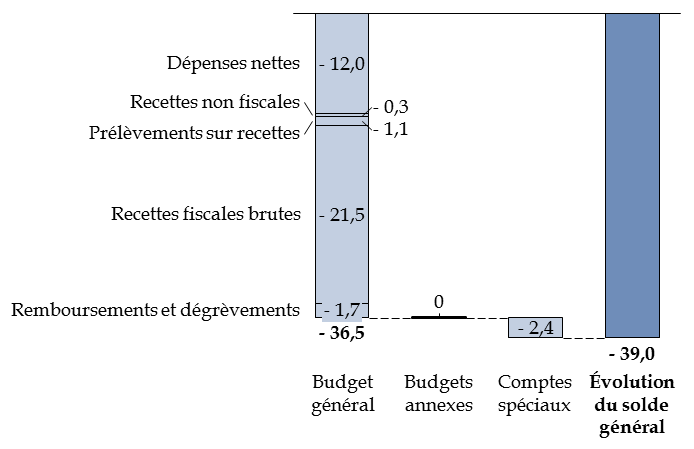

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN SOLDE DÉGRADÉ DE 2,3 MILLIARDS D'EUROS SUPPLÉMENTAIRES

L'Assemblée nationale a adopté, sur la proposition du Gouvernement, un amendement qui conduit à dégrader le solde de 2,3 milliards d'euros supplémentaires.

En premier lieu, les recettes fiscales brutes sont minorées de 300 millions d'euros , en raison de l'adoption d'amendements tendant à augmenter le plafond de la taxe pour frais de chambres de commerce et d'industrie (- 100 millions d'euros) et à modifier le calendrier de suppression du tarif réduit de TICPE du gazole non routier (diminution des recettes de taxe intérieure de consommation sur les produits énergétiques, ou TICPE, de 200 millions d'euros).

Les prélèvements sur recettes au profit des collectivités territoriales sont majorés de 508 millions d'euros :

- le prélèvement de soutien de l'État au profit des collectivités du bloc communal confrontées à des pertes de recettes fiscales et domaniales du fait de la crise sanitaire est majoré de 493 millions d'euros, car deux amendements prévoient respectivement l'extension du bénéfice de ce prélèvement à l'établissement public Île-de-France Mobilités (+ 425 millions d'euros) et la compensation de la part communale du fond régional du développement et l'emploi (+ 50 millions d'euros), tandis que cinq autres amendements entraînent une augmentation cumulée du montant évaluatif du prélèvement sur recettes de 18 millions d'euros ;

- un amendement crée un nouveau prélèvement sur recettes au profit de la collectivité territoriale de Corse confrontée à certaines pertes de recettes fiscales spécifiques du fait de la crise sanitaire, dont le montant évaluatif est de 8 millions d'euros ;

- un amendement crée de même un nouveau prélèvement sur recettes de soutien au profit de Saint-Pierre-et-Miquelon, Saint-Martin, Saint-Barthélemy et Wallis et Futuna, également confrontées à des pertes de recettes fiscales spécifiques du fait de la crise sanitaire, dont le montant évaluatif est de 7 millions d'euros.

Les remboursements et dégrèvements sont minorés de 330 millions d'euros par la prise en compte de l'impact d'un amendement prévoyant l'exonération de taxe d'habitation pour les retraités de condition modeste. Les remboursements et dégrèvements d'impôts locaux sont diminués de 400 millions d'euros et, en raison des conséquences portant sur les dégrèvements de contribution audiovisuel public, les remboursements et dégrèvements d'impôts d'État sont augmentés de 70 millions d'euros.

Enfin, les crédits du budget général , hors remboursements et dégrèvements, sont augmentés de 1 868 millions d'euros .

Les ouvertures de crédits ont été présentées en détail dans l'exposé général du présent rapport.

Le déficit budgétaire de l'État, à l'issue de l'examen du projet de loi de finances rectificative par l'Assemblée nationale, est ainsi prévu à 224,4 milliards d'euros , en augmentation de 39,0 milliards d'euros par rapport à la précédente loi de finances rectificative du 23 avril 2020.

Évolution du solde général dans le

texte adopté par l'Assemblée nationale,

par rapport à

la précédente loi de finances rectificative

(en milliards d'euros)

Note de lecture : les montants sont indiqués en fonction de leur impact sur le solde. L'augmentation des dépenses brutes, des prélèvements sur recettes et des remboursements et dégrèvements est affectée pour cette raison d'un signe négatif.

Source : commission des finances

III. LA POSITION DE LA COMMISSION DES FINANCES : UN ARTICLE DE RÉCAPITULATION

Cet article tire les conséquences des votes effectués et n'appelle pas d'autres observations que celles qui ont été formulées dans l'exposé général du présent rapport.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.