Rapport général n° 140 (2019-2020) de M. Victorin LUREL , fait au nom de la commission des finances, déposé le 21 novembre 2019

Disponible au format PDF (649 Koctets)

Synthèse du rapport (340 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. UN COMPTE EN TRANSITION, DANS L'ATTENTE DES

CESSIONS

-

II. L'ÉTAT ACTIONNAIRE SOUS TENSION

-

III. LE FONDS POUR L'INNOVATION : UNE

INNOVATION BUDGÉTAIRE QUI NE FERA PAS RECETTE

-

I. UN COMPTE EN TRANSITION, DANS L'ATTENTE DES

CESSIONS

-

AMENDEMENT PROPOSÉ

PAR LA COMMISSION DES FINANCES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

|

N° 140 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET LES DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 21 COMPTE D'AFFECTATION SPÉCIALE : PARTICIPATIONS FINANCIÈRES DE L'ÉTAT |

|

Rapporteur spécial : M. Victorin LUREL |

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

LES PRINCIPALES OBSERVATIONS

DU

RAPPORTEUR SPÉCIAL

|

1. Le compte d'affectation spéciale « Participations financières de l'État » présente une particularité : la programmation proposée en loi de finances initiale, tant pour les recettes que pour les dépenses, est fixée de façon conventionnelle. Cette spécificité vise à préserver la confidentialité des opérations de cessions que l'État est susceptible de mener ; elle obère néanmoins les capacités de contrôle du Parlement. 2. En 2020, une nouveauté vient nuancer cette insuffisance : pour la première fois, les opérations déjà connues au stade de la programmation sont intégrées dans la prévision. Il en résulte un montant exceptionnellement majoré par rapport à la convention, s'élevant à près de 12,2 milliards d'euros de recettes et de dépenses , et résultant de trois facteurs : une somme conventionnelle de 8 milliards d'euros au titre des cessions ayant été autorisées par la loi « Pacte », un versement de près de 1,2 milliard d'euros du budget général au titre du troisième programme d'investissements d'avenir (PIA 3) et la cession par l'État de titres La Poste à la Caisse des dépôts et consignations pour près d'un milliard d'euros dans le cadre de la création du grand pôle financier public. Un versement de 2 milliards d'euros au titre du désendettement de l'État est également prévu. 3. Le compte est entré dans une phase de transition depuis 2018 , dans l'attente du programme de cessions décidé par le Gouvernement. La loi « Pacte » ayant été adoptée au printemps dernier, ce programme entre désormais dans une phase de concrétisation . Pour la Française des jeux, les conditions sont réunies pour envisager une cession rapide, sans doute d'ici la fin du mois de novembre 2019. Pour Aéroports de Paris, le processus est suspendu jusqu'à la mi-mars 2020 dans l'attente de la clôture du recueil des soutiens des électeurs à la proposition de loi présentée en application de l'article 11 de la Constitution. 4. Au-delà des débats nourris qui accompagnent ces cessions, une stricte analyse financière et budgétaire indique qu'elles vont accentuer la rigidité et la concentration du portefeuille de l'État actionnaire, au risque de l'assujettir aux contingences de l'État gestionnaire. Ces éléments placent le compte sous tension à partir de 2020 : l'assèchement de son solde cumulé initié en 2017 l'entraîne à des niveaux exceptionnellement faibles, jusqu'au « rupteur prudentiel », tandis que la performance du portefeuille s'est fortement dégradée depuis 2017 . La sous-performance reflète essentiellement les difficultés auxquelles EDF fait face , motivant les réflexions sur une réorganisation de l'entreprise, qui devraient être présentées au premier semestre 2020. 5. Pour restaurer les marges de manoeuvre du compte et permettre d'accompagner les entreprises du portefeuille, une pause dans la contribution au désendettement s'impose . Les montants de contribution envisagés par le Gouvernement ne sont ni soutenables ni souhaitables dans un contexte de taux exceptionnellement faibles. Ils pourraient de surcroît résulter d'une tentation de mobiliser opportunément le compte pour éviter le franchissement du seuil symbolique d'un ratio de dette publique supérieur à 100 % du PIB. 6. Le fonds pour l'innovation et l'industrie , dont la dotation a vocation à être alimentée par le produit tiré des cessions, est pleinement opérationnel depuis 2019 . Cependant, sa dotation hybride en titres et en numéraire, conjuguée au versement en titres du dividende EDF imposant à l'État de débourser 125 millions d'euros en 2019 puis une somme analogue en 2020 pour les acquérir, entraîne une mécanique budgétaire exceptionnellement complexe, au détriment des intérêts financiers de l'État et de la capacité de contrôle du Parlement , pour un apport réel au financement de l'innovation dont il est permis de douter. |

|

Au 10 octobre 2019, date limite, en application de l'article 49 de la LOLF, pour le retour des réponses du Gouvernement aux questionnaires budgétaires concernant le présent projet de loi de finances, 83 % des réponses portant sur le compte d'affectation spéciale « Participations financières de l'État » étaient parvenues à votre rapporteur spécial. |

I. UN COMPTE EN TRANSITION, DANS L'ATTENTE DES CESSIONS

A. UN VECTEUR BUDGÉTAIRE AU PÉRIMÈTRE ET À LA PRÉSENTATION CONTESTABLES

1. Un vecteur budgétaire ad hoc pour les opérations en capital de l'État

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » constitue le support budgétaire des opérations conduites par l'État en tant qu'actionnaire, via l'Agence des participations de l'État (APE).

Son périmètre excède toutefois le champ de l'APE, puisqu'il constitue également le vecteur budgétaire d'opérations en capital non liées à l'État actionnaire.

Ses caractéristiques sont les suivantes :

- en recettes, il retrace à titre principal les produits des cessions de participations conduites par l'État actionnaire ainsi que des versements du budget général ;

- en dépenses , il a pour objet de financer de nouvelles prises de participations 1 ( * ) et de contribuer au désendettement de l'État 2 ( * ) .

Il se compose de deux programmes :

- le programme 731 « Opérations en capital intéressant les participations financières de l'État » porte les dépenses liées aux participations financières de l'État ;

- le programme 732 « Désendettement de l'État et d'établissements publics de l'État » retrace les versements à la Caisse de la dette publique ou au désendettement d'établissements publics.

Ces dépenses budgétaires n'entrent pas dans le champ de la comptabilité nationale puisqu'elles entraînent la constitution d'un actif ou réduisent le passif de l'État. S'agissant des opérations en capital, la dépense peut être imputée en comptabilité nationale s'il est considéré qu'elle n'aurait pas pu être effectuée par « un investisseur avisé » 3 ( * ) .

Pour des raisons de confidentialité et d'opportunité, le Gouvernement refuse toutefois de s'engager sur un montant de cessions pour l'année à venir.

Le compte spécial présente donc une particularité : la programmation proposée en loi de finances initiale, tant pour les recettes que pour les dépenses, est fixée de façon conventionnelle. Présenté par construction à l'équilibre, le compte n'a pas d'incidence sur la prévision du solde général d'exécution de la loi de finances. Son impact n'est pris en compte qu'au moment de la loi de règlement.

2. Un déséquilibre manifeste au détriment des prérogatives du Parlement

Depuis qu'il rapporte les crédits du compte, le rapporteur spécial considère que la présentation proposée n'est guère satisfaisante pour deux raisons.

D'abord, sur le plan budgétaire , car la présentation du compte à l'équilibre est susceptible de fausser le solde budgétaire provisionnel. Cet écueil est particulièrement marqué depuis 2017, le solde du compte ayant été négatif en 2017 et 2018, majorant a posteriori le déficit budgétaire.

Ensuite, sur le plan politique , car l'architecture budgétaire de l'État actionnaire obère sensiblement les prérogatives du Parlement , le conduisant à délivrer un chèque en blanc à l'exécutif. Les parlementaires votent ainsi un montant artificiel de crédits, à partir d'une maquette de performance renseignée a posteriori . Tous les indicateurs sont en effet renseignés uniquement pour les exercices précédents.

Par ailleurs, à rebours des préceptes de la loi organique relative aux lois de finances du 1 er août 2001 4 ( * ) , la lisibilité du compte n'est guère au rendez-vous.

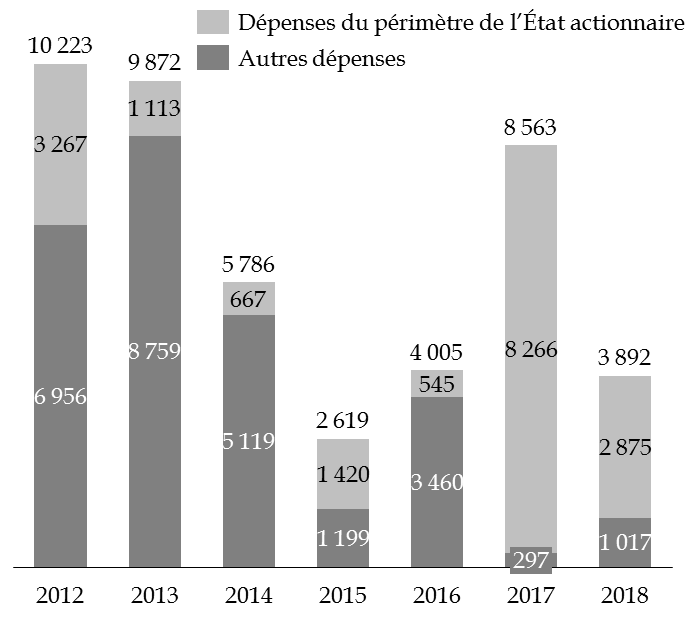

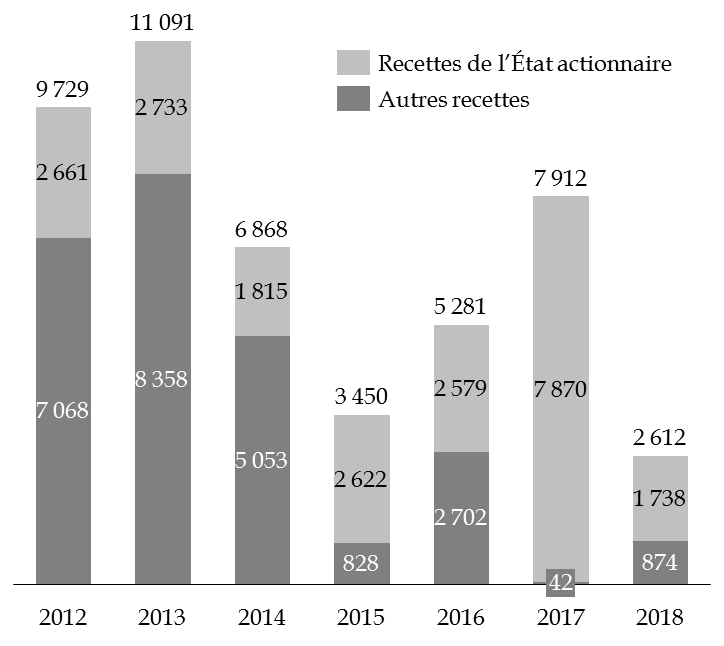

En ce qu'il constitue le vecteur budgétaire des opérations en capital effectuées par l'État, le compte d'affectation spéciale excède le seul périmètre de l'État actionnaire . Il en résulte une difficulté dans l'appréhension des dépenses et recettes relevant effectivement du champ de l'État actionnaire. Les graphiques ci-après illustrent cet élément de complexité, en distinguant les recettes et les dépenses du compte depuis 2012 selon qu'elles relèvent ou non du périmètre de l'État actionnaire.

Comparaison des dépenses et recettes du compte

depuis 2012

relevant ou non du périmètre de l'État

actionnaire

(en millions d'euros)

Source : commission des finances du Sénat, à partir des données transmises par l'Agence des participations de l'État

À cet égard, une évolution notable intervient pour 2020 : pour la première fois, la documentation intègre, pour les opérations attendues, la distinction entre les opérations de l'État actionnaire et les autres opérations en capital.

De plus, cette présentation est concrétisée dans la programmation , puisque le montant de crédits proposés intègre les éléments déjà connus, à savoir essentiellement la cession d'une partie des titres détenus par l'État au sein du capital de La Poste à la Caisse des dépôts et consignations et le versement du budget général au titre du troisième programme d'investissement d'avenir (PIA) - cf. infra .

Quoique tardive, cette évolution constitue un progrès indéniable pour la lisibilité du compte.

B. UNE PHASE DE TRANSITION INITIÉE À COMPTER DE 2018

1. En 2019, peu d'opérations effectuées sur le compte jusqu'à présent

L'an dernier, le Gouvernement avait fait le choix de doubler les montants traditionnellement inscrits à titre conventionnel sur le compte, pour les porter de 5 milliards à 10 milliards d'euros en dépenses et en recettes. Il s'agissait ainsi d'intégrer les privatisations envisagées parallèlement et faisant l'objet de dispositions législatives dans le projet de loi « Pacte », alors en cours d'examen au Parlement.

Promulguée le 22 mai dernier, la loi relative à la croissance et à la transformation des entreprises 5 ( * ) autorise le Gouvernement à céder au secteur privé la majorité du capital des sociétés Aéroports de Paris (ADP) ainsi que de la Française des jeux (FDJ), et délie l'État du seuil de détention minimale pour l'entreprise Engie.

À cette date, si aucune des cessions n'est intervenue, les conditions sont toutefois réunies pour procéder à la privatisation de la FDJ d'ici la fin de l'année (cf. infra ).

Dans l'attente de cette opération, l'exécution actualisée du compte pour 2019 porte sur un montant faible de mouvements . Le tableau ci-après détaille les opérations enregistrées sur le compte au 31 octobre 2019.

Exécution du compte d'affectation

spéciale

du 1

er

janvier 2019 à fin octobre

2019

(en millions d'euros)

|

Solde au 31 décembre 2018 |

+ 1 474 |

|

|

Dépenses totales |

- 633,3 |

|

|

Détail |

Souscriptions Air France |

- 71,5 |

|

Libérations au titre de la souscription en capital de 2015 de la Société pour le logement intermédiaire (SLI) |

- 69,8 |

|

|

Rachat d'actions EDF au Fonds pour l'innovation et l'industrie |

- 62,3 |

|

|

Versements au titre du PIA 3 |

- 240 |

|

|

Augmentation de capital de la Banque internationale pour la reconstruction et le développement (BIRD) |

- 51,4 |

|

|

Autres dépenses |

- 138,3 |

|

|

Recettes totales |

+ 401,6 |

|

|

Détail |

Versements du budget général |

+251,5 |

|

Cession d'actions EDF à la suite d'une offre réservée aux salariés |

+ 94,5 |

|

|

Autres recettes |

+ 55,6 |

|

|

Solde prévisionnel au 31 octobre 2019 |

+ 1 242,3 |

|

Source : commission des finances du Sénat, à partir des données transmises par l'APE

Selon les indications de l'Agence des participations de l'État, des dépenses complémentaires pour un montant cumulé de près de 400 millions d'euros sont attendues d'ici la fin de l'exercice , ce qui porterait le solde cumulé du compte à un niveau exceptionnellement faible d'environ 850 millions d'euros.

Certes, le solde cumulé du compte devrait in fine atteindre un montant supérieur, compte tenu de l'encaissement probable du produit de la cession de la Française des jeux (cf. infra ). Néanmoins, cet encaissement ne saurait réellement être pris en compte : il ne fera que transiter par le compte afin de compléter la dotation en numéraire du fonds pour l'innovation et l'industrie.

2. Une présentation majorée pour 2020, reflétant la forte activité attendue sur le compte

Pour 2020, le Gouvernement maintient une présentation conventionnelle fixée à des montants exceptionnels . Le montant inscrit l'an dernier est à nouveau augmenté pour atteindre 12 180 millions d'euros , comme le détaille le tableau ci-après.

Évolution de l'équilibre du compte prévu par le projet de loi de finances

(en millions d'euros)

|

2019 |

2020 |

|||

|

Programme |

Recettes |

Crédits |

Recettes |

Crédits |

|

731 - Opérations en capital intéressant les participations financières de l'État |

- |

8 000 |

- |

10 180 |

|

732 - Désendettement de l'État et d'établissements publics de l'État |

- |

2 000 |

- |

2 000 |

|

Total au niveau du compte |

10 000 |

10 000 |

12 180 |

12 180 |

|

Solde prévisionnel |

0 |

0 |

||

Source : commission des finances du Sénat, à partir des documents budgétaires

Par rapport à 2019, la progression de 2,18 milliards d'euros de la présentation proposée résulte de deux facteurs :

- la création du grand pôle financier public permise par l'article 151 de la loi « Pacte », qui conduira l'État à céder une partie de ses participations au capital de La Poste à la Caisse des dépôts et consignations, pour un montant de près d'un milliard d'euros ;

- l'abondement du compte par le budget général pour un montant de 1 191 millions d'euros au titre du troisième programme d'investissements d'avenir (PIA 3).

Ces deux facteurs contribuent à majorer les recettes attendues sur le compte en 2020, conjointement à la poursuite du projet de cession d'ADP, suspendu jusqu'en mars prochain à la suite du dépôt d'une proposition de loi présentée en application de l'article 11 de la Constitution (cf. infra ).

Du côté des dépenses, le compte devra essentiellement participer à des opérations patrimoniales - pour plus de 1,4 milliard d'euros, dont 82 % au titre du PIA 3 - et à l'abondement de la dotation en numéraire du fonds pour l'innovation et l'industrie (FII) - pour près de 8,6 milliards d'euros.

La contribution au désendettement, prévue à 2 milliards d'euros, est maintenue en 2020 . Dans un contexte de taux exceptionnellement bas et face aux défis que l'État actionnaire devra relever au cours des prochaines années, le rapporteur ne peut que critiquer ce choix .

II. L'ÉTAT ACTIONNAIRE SOUS TENSION

A. UN COMPTE MARQUÉ PAR LA CONCRÉTISATION DES DISPOSITIONS DE LA LOI « PACTE »

1. La cession de la Française des jeux devrait intervenir d'ici la fin de l'année

L'article 137 de la loi « Pacte » autorise le transfert au secteur privé de la majorité du capital de la Française des jeux , en organisant les conditions de cette privatisation.

Plusieurs étapes ont déjà été franchies :

- l'ordonnance réformant la régulation des jeux d'argent et de hasard a été adoptée le 2 octobre dernier 6 ( * ) , complétée par la suite par la publication des dispositions réglementaires 7 ( * ) , qui précisent le périmètre des droits exclusifs confiés à la Française des jeux et créent une Autorité nationale des jeux à compter du 1 er janvier 2020 ;

- l e projet de loi de ratification de l'ordonnance a été présenté en Conseil des ministres et déposé sur le bureau de l'Assemblée nationale le 30 octobre - cette étape ayant permis de l'entrée en vigueur du décret décidant le transfert au secteur privé de la majorité du capital de l'entreprise, publié le 31 octobre 8 ( * ) ;

- la nouvelle fiscalité des jeux de loterie et des paris sportifs, introduite par l'article 138 de la loi « Pacte » entrera en vigueur au 1 er janvier 2018, basculant l'assiette des sommes misées par les joueurs au produit brut des jeux, agrégat conduisant à retrancher les gains distribués aux joueurs aux mises perçues par les opérateurs de jeux.

Ces dispositions participent d'un même objectif : couper le cordon historique reliant la Française des jeux à l'État, et plus singulièrement à la direction du budget.

L'Autorité nationale des jeux sera officiellement créée sous le statut d'autorité administrative indépendante au 1 er janvier 2020 , et dotée d'un pouvoir de sanction financière des opérateurs de jeux. Une mission de préfiguration est d'ores et déjà confiée à Isabelle Falque-Pierrotin. Concrètement, l'Autorité nationale des jeux émanera de l'actuelle Autorité de régulation des jeux en ligne (ARJEL).

Elle sera plus particulièrement chargée des missions suivantes :

- autoriser les jeux au cas par cas ;

- approuver les plans des opérateurs en matière de lutte contre le blanchiment de capitaux et de jeu excessif ;

- réguler la publicité en matière de jeux d'argent et de hasard.

Les casinos ne rentrent pas dans son périmètre - ils relèveront toujours du ministère de l'Intérieur -, à l'exception des aspects de lutte contre le blanchiment d'argent et le jeu excessif.

L'ensemble de ce qui précède permet d'envisager la cession rapide de la majorité du capital de l'entreprise, sans doute d'ici la fin du mois de novembre - le Gouvernement ayant annoncé qu'il conserverait 20 % du capital de l'entreprise. Entretemps, deux étapes doivent encore intervenir :

- l'État va procéder à l'introduction en bourse de 50 % du capital qu'il détient, selon un processus qui doit s'échelonner du 7 au 20 novembre prochains 9 ( * ) et qui doit associer investisseurs particuliers et institutionnels ;

- la commission des transferts et participations doit ensuite se prononcer sur le montant minimal que l'État devra retirer de la cession de ses parts dans l'entreprise.

L'entreprise n'étant pas cotée, il est, à cette date, difficile de prévoir le montant que l'État encaissera. Il ressort des auditions conduites par le rapporteur spécial qu' au moins deux milliards d'euros sont espérés .

En plus du produit de cession, l'État percevra une soulte de 380 millions d'euros de l'entreprise 10 ( * ) , valorisant ainsi l'attribution par voie législative des droits exclusifs pour vingt-cinq ans, alors que ce droit peut actuellement être révoqué à tout instant par arrêté du ministre en charge du budget, sous réserve d'un préavis de six mois.

Par ailleurs, conformément aux exigences du droit de l'Union européenne encadrant l'attribution de droits exclusifs à un opérateur privé sans mise en concurrence préalable, l'État est tenu de conserver un « contrôle étroit » sur la Française des jeux privatisée . Plusieurs éléments doivent concourir à assurer ce contrôle, parmi lesquels :

- l'approbation des statuts de l'entreprise par décret ;

- la présence d'un commissaire du gouvernement au conseil d'administration, doté du pouvoir de s'opposer aux décisions de l'entreprise si elle ne respecte pas le cadre d'exercice des droits exclusifs qui lui sont confiés ;

- le pouvoir d'agrément des dirigeants en gage de leur honorabilité, compétence et expérience nécessaires à l'exercice de leurs fonctions ;

- le respect du cahier des charges et de la convention reliant l'entreprise et l'État pour l'exercice des droits exclusifs ;

- l'autorisation préalable requise pour toute montée au capital supérieure à 10 % d'un nouvel actionnaire.

2. La cession d'Aéroports de Paris est suspendue, au moins jusqu'en mars 2020

La loi « Pacte » organise également le transfert au secteur privé de la société Aéroports de Paris (ADP).

Il est prévu que l'entreprise bénéficie d'un droit exclusif d'exploitation d'une durée de soixante-dix ans, au terme de laquelle les biens d'ADP seront restitués à l'État, ce qui le conduira à indemniser les autres actionnaires de l'entreprise 11 ( * ) . Du point de vue de la régulation, plusieurs évolutions sont apportées, précisant les prérogatives de l'État avec, en particulier :

- un droit de veto sur toute acquisition ou cession d'un bien par l'entreprise qui s'effectuerait sans son accord ;

- la possibilité d'imposer des investissements à l'entreprise ;

- un pouvoir d'opposition à un changement actionnarial de la société ;

- un pouvoir d'agrément des dirigeants de l'entreprise ;

- un contrôle étroit sur les aspects de la vie de l'entreprise dès lors qu'ils concernent ses obligations de service public.

Cette opération a néanmoins été suspendue le 9 mai dernier , lorsque le Conseil constitutionnel a jugé 12 ( * ) que la proposition de loi présentée le 10 avril 2019 et cosignée par 248 députés afin d'affirmer le caractère de service public national de l'exploitation des aéroports de Paris 13 ( * ) était conforme aux conditions fixées par l'article 11 de la Constitution.

S'est ensuite ouverte le 13 juin dernier la procédure de recueil du soutien des électeurs , pour un seuil fixé à 4 717 396 signatures par le Conseil constitutionnel. Ce processus se poursuit pendant neuf mois, jusqu'au 13 mars 2020.

D'ici cette date, le projet de cession d'ADP est suspendu.

Le rapporteur spécial tient à souligner l'absence totale de communication sur la procédure en cours concernant ADP , qui tranche pour le moins avec l'intense campagne de promotion de l'opération de cession de la FDJ.

Dès lors, et compte tenu des soutiens enregistrés, il est probable que le seuil ne sera pas atteint : le 23 octobre dernier, soit à la mi-parcours, les électeurs soutenant la proposition représentent 19 % du nombre requis.

Plusieurs questions devraient alors être tranchées sur la forme de l'opération de cession - par blocs ou à un investisseur unique - et sur le maintien éventuel de l'État au capital de l'entreprise.

B. DES MARGES DE MANoeUVRE RÉDUITES POUR DES DÉFIS NOMBREUX

Pour le compte, la cession de la FDJ et la privatisation éventuelle d'ADP n'auront, en première analyse, qu'un effet temporaire d'écriture : le produit de cession a vocation à compléter la dotation en numéraire du fonds pour l'innovation et l'industrie. La perte des dividendes en numéraire reçus au titre de ces participations affectera les recettes non fiscales du budget général.

Pour autant, ces cessions accentueront encore davantage la concentration du portefeuille de l'État actionnaire , sans abonder durablement les réserves du compte, qui atteignent un niveau exceptionnellement bas depuis sa création.

1. Une performance du portefeuille fortement dégradée

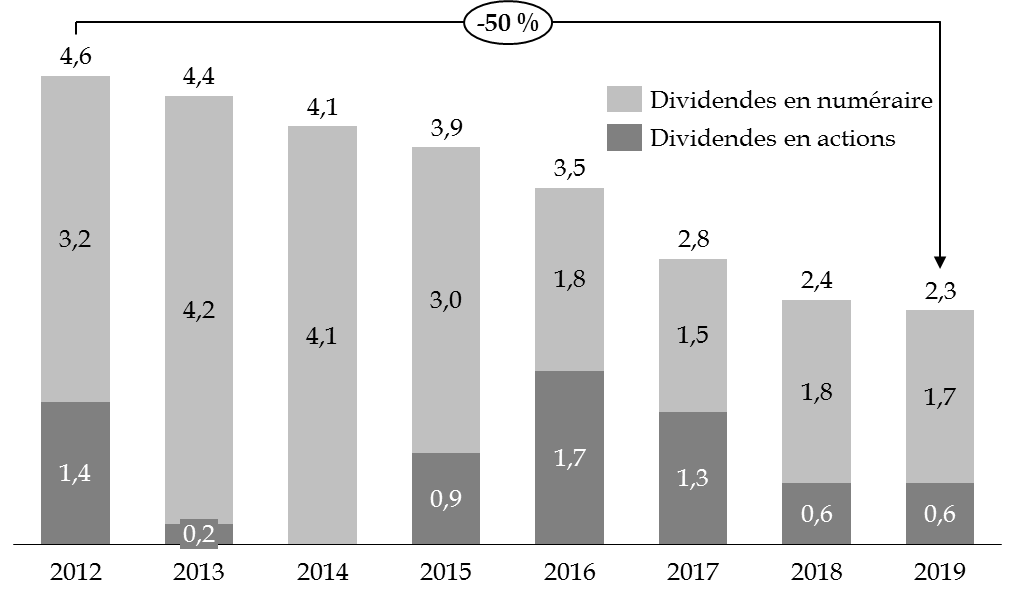

De façon immédiate, l'attrition du portefeuille de l'État actionnaire se traduit par une forte diminution des dividendes qu'il reçoit : depuis 2012, ils ont été divisés par deux , comme l'illustre le graphique ci-après.

Cette tendance est appelée à se poursuivre au cours des prochaines années, sous l'effet de deux facteurs :

- le versement en action du dividende EDF (cf. infra ), étant donné que l'entreprise compte en moyenne pour près du tiers du total des dividendes en numéraire perçus par l'État entre 2012 et 2018 ;

- les cessions de la Française des jeux et, dans l'éventualité où elle prospérait, d'ADP, qui priveront l'État de 20 % du flux annuel de dividendes en numéraire.

Quoique Bruno Le Maire, ministre de l'économie et des finances, puisse y voir un comportement de « rentier » 14 ( * ) , le rapporteur spécial mesure pour sa part les conséquences budgétaires négatives du choix du Gouvernement.

Évolution du montant des dividendes perçus par l'État depuis 2012

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

De façon agrégée, la forte diminution des dividendes résulte de la conjugaison des cessions de participations 15 ( * ) et d'une performance contrastée des entreprises du portefeuille. Les indicateurs proposés pour le compte témoignent ainsi d'une dégradation continue de la rentabilité du portefeuille coté de l'État 16 ( * ) depuis 2017.

Évolution de la rentabilité totale du portefeuille de l'État actionnaire

|

2017 |

2018 |

2019 (prévision LFI 2019) |

2019 (prévision actualisée) |

|

|

Rentabilité totale |

18,25 % |

12,9 % |

5 % |

0 % |

Source : commission des finances du Sénat, à partir des documents budgétaires

Entre le 30 juin 2018 et le 30 juin 2019, la valeur du portefeuille de l'État actionnaire a reculé de près de 3 %, alors que l'indice CAC 40 a enregistré une hausse de plus de 4 %.

Le Gouvernement fait valoir que cette sous-performance reflète le biais sectoriel du portefeuille coté de l'État actionnaire, dont l'énergie représente près de la moitié. Néanmoins, une analyse plus fine suggère que la dégradation de la valeur du portefeuille de l'État actionnaire s'explique principalement par les difficultés propres au secteur énergétique français . Comme le détaille le tableau ci-après, le cours de bourse des autres entreprises énergétiques européennes s'est fortement apprécié au cours des derniers mois, progressant de 16 %, au-delà de l'indice CAC 40.

Le biais sectoriel du portefeuille de l'État actionnaire aurait donc dû influencer positivement sur sa performance.

Comparaison de l'évolution de la valeur des entreprises énergétiques françaises par rapport à un parangonnage européen

(en %)

|

Valeur

|

Valeur

|

Évolution

|

|

|

E.ON |

10,66 |

10,8 |

1% |

|

Enel |

4,76 |

6,19 |

30% |

|

Gas Natural |

22,72 |

23,94 |

5% |

|

Iberdrola |

6,62 |

8,84 |

34% |

|

RWE |

19,52 |

21,8 |

12% |

|

Moyenne du parangonnage |

- |

- |

16% |

|

EDF |

11,71 |

11,09 |

- 5% |

|

Engie |

13,13 |

13,34 |

2% |

|

Moyenne des valeurs françaises |

- |

- |

- 2% |

Source : commission des finances du Sénat (d'après Yahoo ! Finance)

2. Le choix logique de percevoir à nouveau le dividende d'EDF en actions

Face aux difficultés auxquelles EDF est confronté, lors du conseil d'administration du 14 février 2019, l'État a décidé d'opter pour la perception de son dividende en actions au titre du solde de 2018 et des exercices 2019 et 2020.

Ce choix est motivé par l'objectif de préserver la trésorerie et de consolider les fonds propres de l'entreprise, alors que les perspectives de flux de trésorerie du plan de moyen terme de l'entreprise pour la période de 2019 à 2022 sont fortement dégradées. Pour mémoire, une telle décision avait déjà été prise entre 2015 et 2017 pour accompagner la refondation de la filière nucléaire française.

Cette orientation s'inscrit par ailleurs dans un contexte plus large de réflexions sur l'avenir de l'entreprise dans le cadre de la mise en oeuvre de la programmation pluriannuelle de l'énergie présentée en novembre 2018. C'est un véritable « mur » d'investissements qui s'annonce pour EDF, appelé à poursuivre l'exploitation nucléaire et à investir massivement dans les énergies renouvelables et le stockage. Aussi le Gouvernement a-t-il demandé à la direction d'EDF de soumettre des propositions sur la façon dont l'entreprise pourrait y faire face, ce qui donnera lieu à un rapport dont la remise, prévue à la fin de l'année 2019, a été décalée au premier semestre 2020. Le « projet Hercule », selon la désignation choisie, pourrait conduire à différencier deux entités, l'une regroupant les activités nucléaires et l'autre consacrée aux renouvelables et à la distribution, au sein d'un groupe intégré.

La question essentielle tient au prix de l'énergie nucléaire , dans le cadre de l'accès régulé à l'électricité nucléaire historique (ARENH). Ce dispositif, introduit en 2011 par la loi du 7 décembre 2010 dite « NOME » 17 ( * ) , avait pour objectif d'augmenter la concurrence sur le marché de distribution d'électricité. Il permet, jusqu'en 2025, aux fournisseurs alternatifs d'accéder à l'électricité nucléaire produite par EDF 18 ( * ) en un prix régulé garanti fixé à 42 euros du mégawatheure. Pour EDF, la difficulté tient à l'asymétrie du système, qui s'apparente à une option d'achat garantie sans tenir compte des cours du marché.

La réforme de la régulation doit être négociée avec la Commission européenne, selon un processus au long cours.

|

Dividendes en titres ou en numéraire :

En application de l'article 3 de la loi organique relative aux lois de finances du 1 er août 2001, les dividendes en numéraire sont versés au budget général de l'État, et non au compte d'affectation spéciale. Dans la mesure où leur versement se traduit par un encaissement budgétaire, les dividendes en numéraire ont donc un impact positif tant sur le solde budgétaire que sur le déficit au sens de Maastricht. A l'inverse, les dividendes en actions sont affectés au compte spécial. Du fait de la nature mobilière de ces dividendes, leur versement n'améliore pas le solde budgétaire de l'État. Toutefois, si « recevoir des dividendes sous formes de titres ne se traduit pas par un encaissement budgétaire », cette opération « constitue pourtant bien une recette au sens du Système européen des comptes ». En effet, que le dividende soit versé en numéraire ou en actions ne modifie en rien le besoin de financement des administrations publiques, l'État actionnaire recevant dans les deux cas un actif financier de même valeur. Lorsque l'Insee corrige le résultat d'exécution des lois de finances pour obtenir le déficit de l'État au sens de Maastricht, les dividendes versés en actions font donc l'objet d'un retraitement. Dès lors, d'un point de vue maastrichtien, il est indifférent pour l'État actionnaire de percevoir un dividende en actions ou en numéraire. Source : commission des finances du Sénat |

3. Un portefeuille appelé à devenir toujours plus rigide et concentré

Les opérations prévues par la loi « Pacte » concrétisent la doctrine de l'État actionnaire définie par l'exécutif dès 2017, autour de trois motifs d'intervention en capital au sein :

- d'entreprises stratégiques contribuant à la souveraineté de notre pays - essentiellement dans les secteurs de la défense et du nucléaire ;

- d'entreprises participant à des missions de service public ou d'intérêt général national ou local, pour lesquelles l'État ne détient pas de leviers non actionnariaux suffisants pour préserver les intérêts publics ;

- d'entreprises pour lesquelles il existe un risque systémique.

Cette doctrine se traduit par une « respiration » du portefeuille de l'État actionnaire, selon le terme choisi par le Gouvernement pour qualifier son attrition. Les deux premiers motifs d'intervention reflètent surtout la très forte rigidité qui caractérise le portefeuille de participations détenues par l'État, dans la mesure où ces participations n'ont pas vocation à être cédées.

Au-delà des débats qui ont eu lieu lors de l'examen de la loi « Pacte », le rapporteur spécial considère que ce recentrage provoque une double mutation de l'État actionnaire :

- d'une part, la mission de l'Agence des participations de l'État sera affectée par la concentration toujours plus marquée du portefeuille sur les valeurs énergétiques, à rebours du principe cardinal de diversification de tout portefeuille et dans un contexte où des investissements colossaux seront nécessaires pour préparer et accompagner la transition énergétique ;

- d'autre part, les capacités financières autonomes de l'État actionnaire seront durablement amoindries, le rapprochant de facto de l'État gestionnaire , au risque d'assujettir l'indispensable vision stratégique aux contingences budgétaires annuelles.

Jusqu'à présent, des cessions ponctuelles de participations ne répondant pas à des impératifs de souveraineté ou de mission de service public ont permis de répondre aux besoins de financements constatés en vue de procéder à des montées au capital ou d'accompagner une entreprise dans sa mutation. Demain, un tel modèle de financement sera caduque : ayant concentré son portefeuille sur des participations qu'il ne peut ou ne veut pas céder, l'État actionnaire dépendra quasi exclusivement de versements du budget général. L'Agence des participations de l'État devra s'adapter à ce nouveau contexte.

Il s'agit à n'en pas douter d'un paradoxe, alors que le Gouvernement défend son projet de cessions comme un moyen de préparer l'avenir grâce au fonds pour l'innovation et l'industrie (cf. infra ).

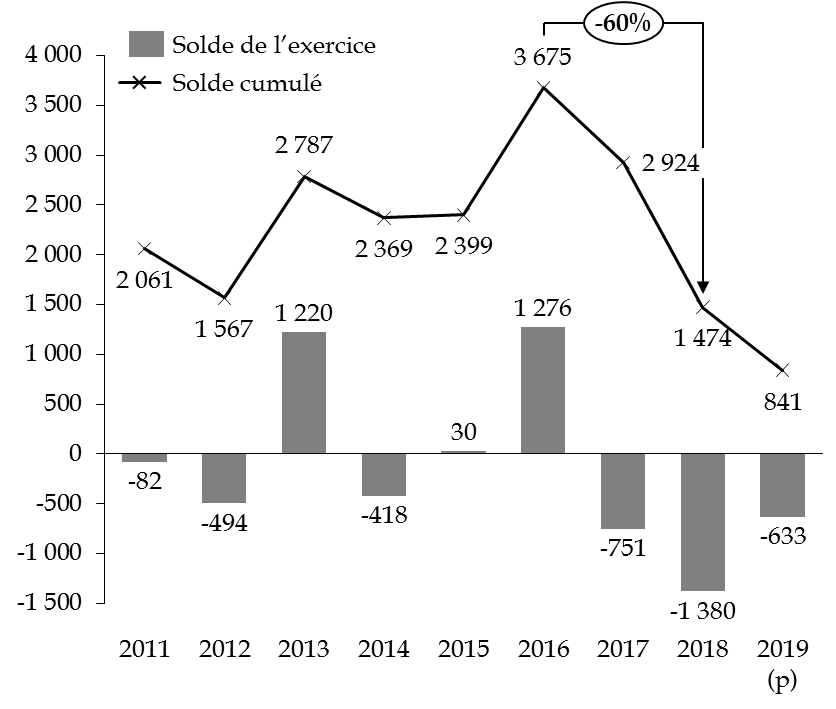

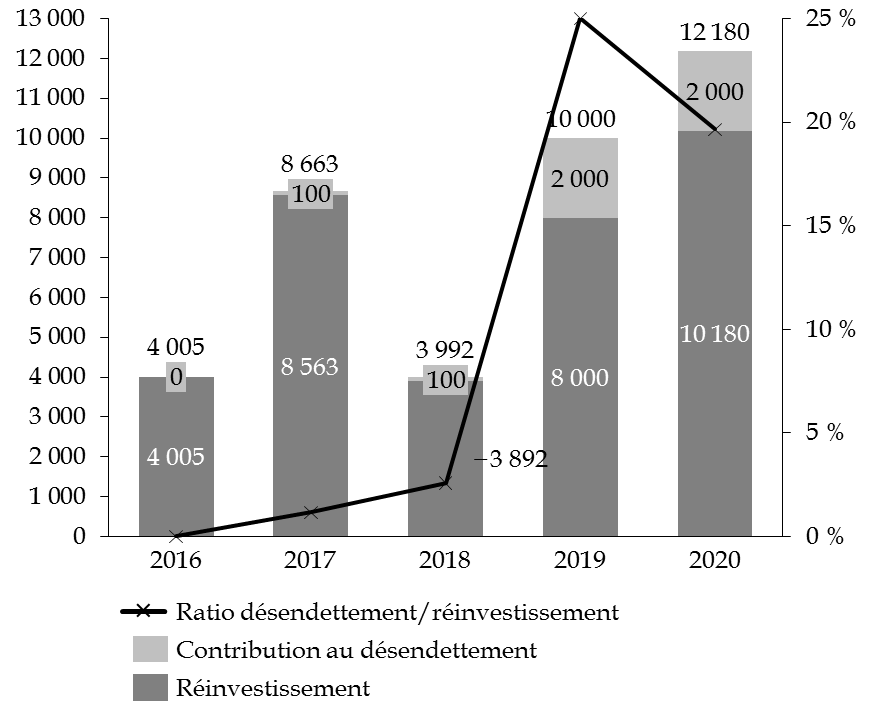

De ce point de vue, plus qu'une « respiration », les mouvements sur le compte s'apparentent davantage à un dernier souffle. Le graphique ci-après l'illustre : l'assèchement du solde cumulé initié en 2017 devrait se poursuivre, l'emportant à un niveau exceptionnellement faible .

Exécution du compte et évolution du solde cumulé depuis 2011

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

4. La contribution au désendettement : une pause s'impose

Outre les opérations en capital de l'État, retracées sur le programme 731, le compte porte également des contributions au désendettement des administrations publiques par l'intermédiaire du programme 732.

Affecter une partie des produits de cession au désendettement correspond à un objectif de responsabilité, qui relève toutefois essentiellement du symbole. Il doit à cet égard être rappelé qu'une cession n'a, per se , aucun impact sur le déficit public au sens de Maastricht, dans la mesure où elle ne modifie pas le besoin de financement des administrations publiques. En revanche, l'affectation du produit encaissé à la Caisse de la dette publique permet de réduire le niveau d'endettement au sens de Maastricht, celle-ci étant exprimée en dette brute.

Alors que la dette publique tutoie le seuil hautement symbolique des 100 % du PIB, la tentation peut être forte pour le Gouvernement de décider d'affecter une partie des produits de cession au désendettement . Le tableau ci-après présente les prévisions du Gouvernement pour l'évolution du ratio de dette publique.

Évolution du ratio de dette publique

(en pourcentage du PIB)

|

2016 |

2017 |

2018 |

2019 (p) |

2020 (p) |

|

98 % |

98,4 % |

98,4 % |

98,8 % |

98,7 % |

Source : commission des finances du Sénat, à partir des documents budgétaires

Nul doute que la très forte mobilisation du compte au service du moindre endettement de l'État à laquelle le Gouvernement entend procéder en 2019 et en 2020 doit être lue à l'aune de ces projections, comme l'illustre le graphique ci-après. La contribution au désendettement de deux milliards d'euros prévue en 2020 équivaut à près de 0,1 point de PIB, soit exactement le reflux de dette publique espéré entre 2019 et 2020. Encore ce montant n'inclut-il pas l'effet indirect sur la dette publique du fonds pour l'innovation et l'industrie, mis en valeur par le rapporteur spécial l'an dernier 19 ( * ) .

Le ratio de désendettement/réinvestissement que le Gouvernement vise le porterait à des niveaux inédits depuis le plan de privatisations conduit au milieu des années 2000.

Depuis 2016 : le compte du moindre endettement de l'État

(en millions d'euros - échelle de gauche)

NB : montants prévisionnels pour 2019 et 2020.

Source : commission des finances du Sénat

Le Gouvernement s'apprête donc à faire fi des considérations patrimoniales pour tenir un objectif symbolique .

Dans un contexte durable de taux exceptionnellement faibles, permettant à l'État de s'endetter à moindre coût, il s'agit d'un choix contraire à toute logique économique . En 2016, alors ministre de l'économie, de l'industrie et du numérique, Emmanuel Macron en aboutissait d'ailleurs à la même conclusion devant la commission des finances du Sénat, soulignant que « l'objectif de contribution au désendettement doit demeurer mais, patrimonialement, ce serait se tirer une balle dans le pied que d'utiliser le capital du compte d'affectation spéciale pour se désendetter » 20 ( * ) .

De Bercy à l'Élysée, l'approche a, semble-t-il, évolué, sans que le contexte macroéconomique ait été sensiblement modifié entretemps.

C'est pourquoi le rapporteur spécial estime que l'intérêt patrimonial doit prévaloir : il importe de marquer une pause dans la contribution au désendettement de l'État, et de restaurer ainsi le solde cumulé du compte à un niveau prudentiel.

III. LE FONDS POUR L'INNOVATION : UNE INNOVATION BUDGÉTAIRE QUI NE FERA PAS RECETTE

A. UN MÉCANISME COMPLEXE, MASQUANT UNE DÉBUDGÉTISATION MANIFESTE ET UNE RÉDUCTION DES POUVOIRS DU PARLEMENT

1. Une incertitude sur la plus-value réelle du fonds pour l'innovation et l'industrie

L'actualisation de la doctrine d'investissement s'inscrit dans un projet de réorientation des capitaux investis , au profit de la création d'un fonds pour l'innovation dite « de rupture ». Effectivement créé en janvier 2018, le fonds pour l'innovation et l'industrie est placé sous la responsabilité de l'EPIC Bpifrance. Il doit à terme disposer d'une dotation en numéraire de 10 milliards d'euros, abondée par les produits tirés du programme de cessions que le Gouvernement entend conduire. Dans l'attente, il a reçu dès 2018 une dotation de 1,6 milliard d'euros en numéraire et un prêt de titres EDF et Thalès par l'État.

Le rendement que le fonds tire de sa dotation lui permet de soutenir des projets d'innovation, pour un montant de 250 millions d'euros par an environ, selon les priorités suivantes :

- 70 millions d'euros pour des aides individuelles aux jeunes pousses de l'innovation de rupture ou, selon l'anglicisme utilisé, les start-ups de la deep tech , dans le cadre du plan éponyme opéré par Bpifrance ;

- 120 millions d'euros finançant de grands défis d'innovation de rupture, choisis par le Conseil de l'innovation (cf. infra ), pour un montant individuel de 30 millions d'euros sur une période comprise entre trois et quatre ans minimum ;

- 60 millions d'euros destinés à soutenir des filières stratégiques - à l'instar du plan Nano 2022 ou du plan batteries électriques.

Après des débuts chaotiques, la concrétisation du soutien apporté par le fonds ayant pris du retard en 2018, il est désormais pleinement opérationnel.

Pour autant, la preuve de la plus-value de cette structure pour le financement de l'innovation par rapport à une simple dotation budgétaire n'est toujours pas apportée par le Gouvernement . C'est d'ailleurs ce que la Cour des comptes a relevé, indiquant que le fonds « [permet] une affectation directe, en dehors du budget de l'État, de recettes de cessions de titres et de dividendes pour réaliser des actions qui auraient pu être financées par des programmes budgétaires » 21 ( * ) .

Les réponses fournies par le Gouvernement au rapporteur spécial sur ce point ne sont guère convaincantes . Les arguments qu'il avance apparaissent, en effet, peu pertinents, voire totalement dénués de lien avec l'intérêt d'une dotation extrabudgétaire :

- une stabilité des moyens consacrés au financement de l'innovation de rupture, « là où les principales dotations budgétaires ont connu une forte attrition ces dernières années » 22 ( * ) ;

- une plus grande capacité à prendre des risques, afin de soutenir très en amont les jeunes pousses ;

- une agilité renforcée dans la mise en oeuvre du financement de l'innovation, dans la mesure où « les directeurs de programme sont chargés de la mise en oeuvre et rendent compte au Conseil de l'innovation, instance interministérielle coprésidée par les ministres en charge de l'industrie et de la recherche » 23 ( * ) .

2. Une certitude : une opération de débudgétisation, mettant le Parlement sur la touche

La novlangue qui enrobe le fonds pour l'innovation et l'industrie peine à occulter la mécanique budgétaire qualifiée de « complexe » par Martin Vial, commissaire aux participations de l'État.

Ainsi que l'indique l'administration en réponse au questionnaire budgétaire, « les opérations courantes du fonds ne sont qu'indirectement matérialisées dans le budget de l'État. [...] Les intérêts du numéraire sont versés depuis le programme 117 « Charge de la dette et trésorerie de l'État ». [...] Les dividendes perçus par le fonds entraînent une baisse des recettes non fiscales du budget général. Les dépenses du fonds ne sont en principe pas retranscrites dans le budget de l'État, mais dans la comptabilité de l'EPIC Bpifrance. Toutefois, certaines de ces dépenses, à l'instar de celles consacrées au plan Nano 2022, sont reversées sous forme de fonds de concours et retracées à ce titre au sein des programmes concernés du budget général » 24 ( * ) . Pour ces dernières dépenses, l'intérêt du recours au fonds semble pour le moins contestable.

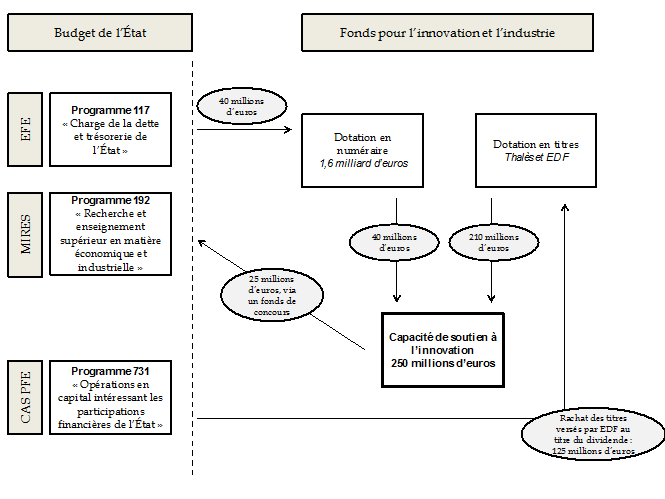

Le schéma ci-après fournit une tentative d'illustration de la mécanique budgétaire induite par le fonds pour l'innovation et l'industrie pour l'exercice 2019.

Le fonds pour l'innovation et l'industrie : une « usine à gaz budgétaire »

NB : les dividendes versés par Thalès transitent par la holding TSA, à travers laquelle l'État détient ses participations dans l'entreprise.

Source : commission des finances du Sénat

Surtout, le fonds pour l'innovation et l'industrie participe d'une opération de débudgétisation : comme le souligne le rapporteur spécial depuis la genèse de ce projet, il s'accompagne d'une diminution corrélative de la dotation à Bpifrance portée par le programme 192 « Recherche et enseignement supérieur en matière économique et industrielle », passée de 342 millions d'euros en 2010 à une prévision de 100 millions d'euros pour 2020.

Il en résulte une mise à l'écart du Parlement , qui n'intervient pas dans le contrôle de la dotation du fonds pour l'innovation. La création en juillet 2018 d'un organe ad hoc , le Conseil pour l'innovation, afin de fixer les priorités stratégiques en matière de politique d'innovation, en témoigne.

B. UN DISPOSITIF CENSÉ PRÉPARER L'AVENIR À L'INTÉRÊT PATRIMONIAL DOUTEUX

1. Une dégradation immédiate non prévue du solde budgétaire résultant de la dotation transitoire

Dans la note d'analyse de l'exécution budgétaire pour 2018 consacrée au compte d'affectation spéciale, la Cour des comptes relève que « la création du fonds pour l'innovation et l'industrie a contribué à dégrader le déficit du budget de l'État en comptabilité budgétaire » 25 ( * ) . Cette conséquence résulte de la dotation transitoire hybride du fonds : les dividendes correspondant aux titres EDF et Thalès dont l'État a doté l'EPIC Bpifrance sont perdus pour le budget général.

En 2019, la dégradation du solde budgétaire sera accentuée par le versement du dividende d'EDF en actions. Pour permettre au fonds de disposer de liquidités et éviter toute dilution de sa présence au capital de l'entreprise, l'État va en effet racheter à l'EPIC Bpifrance les actions EDF correspondantes au cours des trois prochains exercices, comme il l'a déjà fait en juin dernier pour un montant de 62,3 millions d'euros pour acquérir les actions versées au titre du solde 2018. Un montant identique devra être décaissé depuis le compte en décembre prochain.

De fait, non seulement la dotation transitoire conduit l'État à se priver de recettes budgétaires, mais elle l'amène à consentir un effort financier pour assurer l'effectivité des capacités d'intervention du fonds. En 2019, le solde budgétaire de l'État en sera donc dégradé de 125 millions d'euros, soit la moitié du soutien apporté par le fonds pour l'innovation et l'industrie.

Pour mettre en oeuvre rapidement un dispositif dont il est permis de douter de la plus-value par rapport à une simple dotation budgétaire, le Gouvernement assume donc un coût budgétaire équivalent à 50 % du soutien effectivement apporté à l'innovation . C'est d'autant plus regrettable que, dans un contexte budgétaire contraint, cette dépense inutile vient grever les marges d'action de véritables politiques publiques . À titre de comparaison, pour 2020, il est demandé de l'audiovisuel public un effort de réduction des dépenses d'un montant analogue.

2. Une rémunération préjudiciable aux intérêts patrimoniaux de l'État

À moyen terme, ce sont les conséquences pour les finances publiques des modalités de rémunération de la dotation du fonds qui préoccupent.

Pour mémoire, la dotation en numéraire du fonds est placée sur un compte ouvert auprès du Trésor portant intérêt annuel de 2,5 % en application de l'arrêté du 7 août 2018 26 ( * ) . Ce rendement est artificiel , puisque le taux est fixé par voie réglementaire par référence aux obligations assimilables du Trésor (OAT) à 50 ans et que le montant est versé annuellement par le budget général au titre de la charge de la dette.

Il est peu dire que la rémunération versée est quelque peu majorée au regard des taux d'intérêts actuels. Le titre de référence à 50 ans (OAT mai 2066) traite ainsi à 0,94 % actuellement , ce qui reflète certes les conditions particulièrement favorables de refinancement de l'État. Même, depuis sa création, ce titre s'échange à 1,7 % en moyenne sur le marché secondaire 27 ( * ) , soit un écart de 80 points de base avec le taux retenu par le Gouvernement.

C'est donc bien la sincérité attachée au mécanisme qui doit être mise en doute.

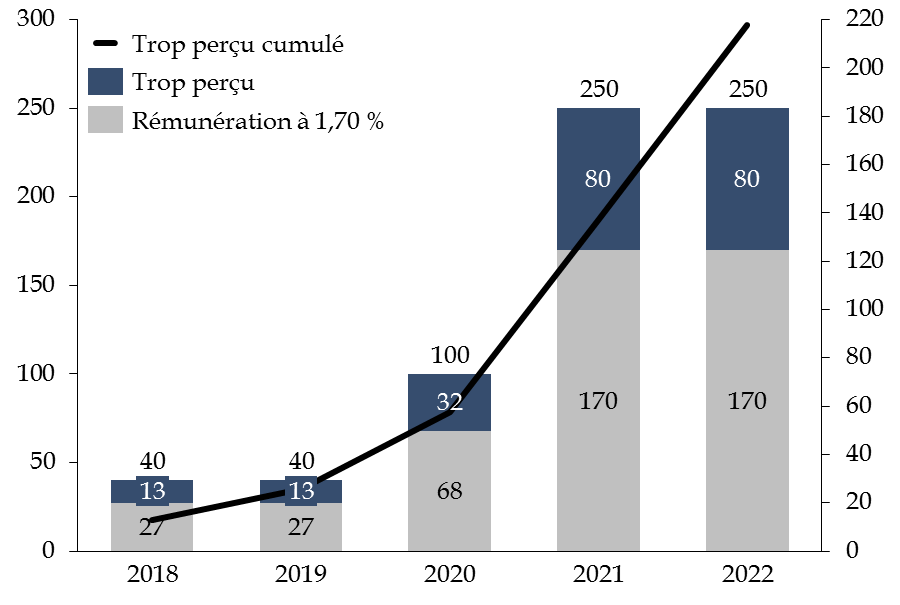

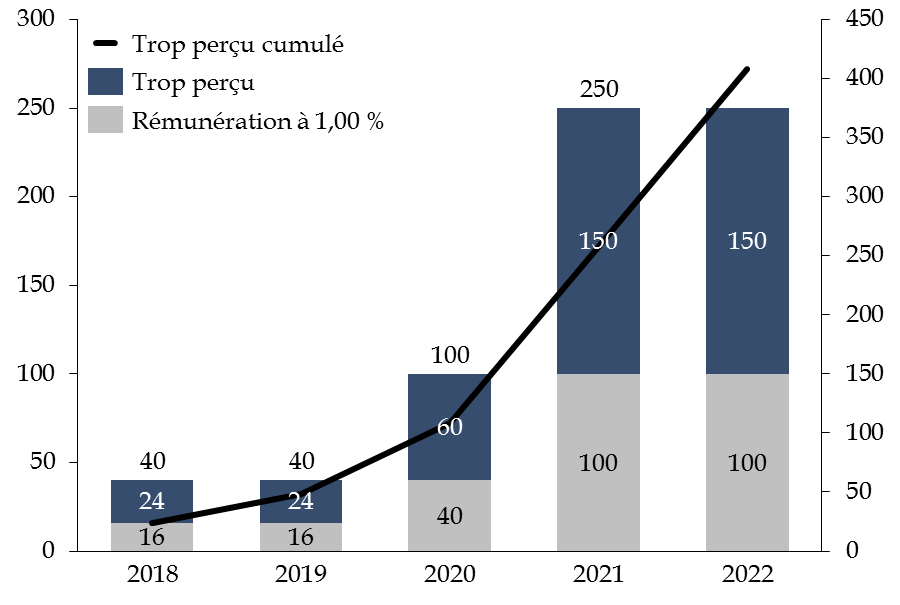

Surtout, il est prévu qu'une actualisation intervienne au 1 er janvier 2023, échéance pour le moins opportune . La révision vaut à la fois pour l'avenir et pour le passé : dans l'éventualité où un trop versé était constaté entre 2018 et 2022, ce trop versé pourrait être répercuté sur la rémunération ultérieure 28 ( * ) . Ces modalités ne semblent guère en adéquation avec l'impératif fixé par le Gouvernement de garantir la stabilité du financement à l'innovation.

Les graphiques ci-après illustrent l'ampleur potentielle de cette réévaluation en prenant deux hypothèses : une hypothèse basse, correspondant à un taux effectivement constaté de 1 %, proche du niveau actuel, et une hypothèse haute, avec un taux de 1,70 %. Le trop-perçu par le fonds s'élèverait ainsi entre 220 millions d'euros et plus de 400 millions d'euros entre 2018 et 2022 , soit quasiment l'équivalent d'une à deux années du soutien qu'il apporte à l'innovation.

Il s'agit là d'une bombe à retardement budgétaire laissée à la prochaine mandature.

Simulations des conséquences potentielles en

2023

d'une sur-rémunération du fonds entre 2018 et

2022

(en millions d'euros)

Hypothèse haute : rémunération à 1,7 %

Hypothèse basse : rémunération à 1 %

Note de lecture : l'échelle de gauche correspond au rendement annuel de la dotation en numéraire du fonds pour l'innovation et l'industrie ; l'échelle de droite correspond au cumul des trop-perçus annuels constatés entre 2018 et 2022, dernière année avant l'actualisation prévue par l'arrêté du 7 août 2018.

NB : la dotation en numéraire du fonds prise en compte dans les hypothèses ci-dessus est de 1,6 milliard d'euros en 2018 et 2019, puis, par construction, de 4 milliards d'euros en 2020 et de 10 milliards d'euros en 2021 et 2022, ce qui correspond à une dotation complétée par les produits de cession estimés par l'auteur pour la FDJ dès 2020 puis pour ADP en 2021.

Source : commission des finances du Sénat

Face à cette situation, deux solutions seraient envisageables :

- soit un ajustement à la baisse de la rémunération de la dotation du fonds, intégrant à la fois un taux plus sincère au regard des conditions de marché et la compensation du trop-perçu entre 2018 et 2022, ce qui obérerait considérablement les capacités d'action du fonds , à rebours des arguments du Gouvernement sur l'intérêt de recourir à ce mécanisme pour assurer la stabilité du soutien à l'innovation ;

- soit un effacement par l'État du trop versé entre 2018 et 2022, de sorte que le mécanisme aurait conduit à une subvention du budget général s'élevant à plusieurs centaines de millions d'euros sans droit de regard du Parlement.

Cette alternative confirme l'analyse du rapporteur spécial : le fonds pour l'innovation et l'industrie constitue une opération de débudgétisation maquillée sous les atours du modernisme, au détriment des intérêts budgétaires et patrimoniaux de l'État.

AMENDEMENT PROPOSÉ

PAR LA COMMISSION DES FINANCES

|

PROJET DE LOI DE FINANCES |

||

|

ARTICLES SECONDE PARTIE COMPTE SPÉCIAL - PARTICIPATIONS FINANCIÈRES DE L'ÉTAT |

N° |

1 |

|

A M E N D E M E N T

présenté par

M. Lurel, rapporteur spécial

_________________

ARTICLE 40

ÉTAT D

Modifier ainsi les crédits des programmes :

(en euros)

|

Programmes |

Autorisations d'engagement |

Crédits de paiement |

||

|

+ |

- |

+ |

- |

|

|

Opérations en capital intéressant les participations financières de l'État |

||||

|

Désendettement de l'État et d'établissements publics de l'État |

1 000 000 000 |

1 000 000 000 |

||

|

TOTAL |

1 000 000 000 |

1 000 000 000 |

||

|

SOLDE |

- 1 000 000 000 |

- 1 000 000 000 |

||

OBJET

Pour 2020, les crédits du compte d'affectation spéciale « participations financières de l'État » sont présentés à un niveau exceptionnel, s'élevant à près de 12,2 milliards d'euros. Ce montant correspond essentiellement aux cessions autorisées par la loi relative à la croissance et la transformation des entreprises promulguée le 22 mai dernier, dite loi « Pacte ».

Le Gouvernement entend affecter le produit retiré des privatisations de la Française des jeux et, éventuellement, d'Aéroports de Paris, à deux usages :

- d'abord, pour compléter la dotation en numéraire du fonds pour l'innovation et l'industrie et la porter à 10 milliards d'euros ;

- ensuite, pour contribuer au désendettement de l'État, à hauteur de 2 milliards d'euros.

Un tel montant de contribution au désendettement n'a jamais été atteint depuis 2007 et n'est guère en phase avec les conditions exceptionnelles de financement dont bénéficie l'État actuellement. En effet, comme le relevait devant la commission des finances du Sénat Emmanuel Macron, alors ministre de l'économie, de l'industrie et du numérique, en mai 2016, « patrimonialement, ce serait se tirer une balle dans le pied que d'utiliser le capital du compte d'affectation spéciale pour se désendetter ». Mais aujourd'hui, le Gouvernement pourrait être tenté de recourir opportunément au compte afin de colmater le ratio d'endettement public, étant donné que celui-ci tutoie le seuil hautement symbolique de 100 % du PIB. En 2020, le reflux espéré de 0,1 point de PIB de la dette publique résulterait ainsi intégralement du versement effectué par le compte.

Pourtant, une telle contribution pèserait lourdement sur les marges de manoeuvre du compte d'affectation spéciale, alors que celles-ci atteignent un niveau historiquement faible. Face aux multiples défis qui s'annoncent pour les entreprises du portefeuille de l'État actionnaire, au premier rang desquels la transition énergétique, il est indispensable de reconstituer la trésorerie du compte, gage de l'indépendance de l'État actionnaire face aux aléas de l'État gestionnaire.

C'est pourquoi il est proposé de réduire la contribution au désendettement de 2 milliards à 1 milliard d'euros, ce qui correspond au montant conventionnel traditionnellement inscrit au stade du projet de loi de finances.

EXAMEN EN COMMISSION

Réunie le mercredi 6 novembre 2019, sous la présidence de M. Vincent Éblé, président, la commission a procédé à l'examen du rapport de M. Victorin Lurel, rapporteur spécial, sur le compte d'affectation spéciale (CAS) « Participations financières de l'État ».

M. Victorin Lurel , rapporteur spécial sur le compte d'affectation spéciale « Participations financières de l'État » . - L'exercice auquel je me livre pour la troisième année est, vous le savez, très particulier. Il me revient de vous éclairer sur un pan entier de l'action publique, à savoir l'État actionnaire et son portefeuille représentant pas moins de 110 milliards d'euros, à partir d'un vecteur budgétaire quelque peu baroque. Deux éléments motivent cette appréciation.

D'abord, la lisibilité du compte est fortement réduite par son périmètre large. Il ne retrace pas uniquement les opérations de l'État actionnaire, conduites par l'Agence des participations de l'État (APE), mais porte également d'autres opérations en capital, à l'instar des versements au titre des programmes d'investissements d'avenir. Vous trouverez des éléments à ce sujet dans mon rapport : en 2018, plus d'un quart des dépenses du compte n'a aucun lien avec l'État actionnaire.

Ensuite, la capacité d'action du Parlement est foulée aux pieds de la confidentialité des opérations de cessions. Soyons réalistes : il ne serait ni souhaitable, ni même envisageable que les cessions fassent l'objet d'une prévision comme pour toute autre opération budgétaire. Pour autant, faire examiner au Parlement un montant conventionnel de crédits et attendre la loi de règlement pour constater l'exécution a posteriori revient à reléguer la représentation nationale à une chambre d'enregistrement.

Nous ne sommes pas, mes chers collègues, des poinçonneurs ! Des propositions existent pour définir un meilleur équilibre des pouvoirs dans l'examen du compte : j'ai moi-même eu l'occasion d'en formuler l'an dernier.

Ces réserves préliminaires posées, j'en viens à la présentation du compte pour 2020. Comme l'an dernier, le montant conventionnel proposé est majoré pour tenir compte des cessions autorisées par la loi « Pacte » et s'élève à plus de 12 milliards d'euros en recettes et en dépenses. Il intègre une contribution au désendettement de l'État d'un montant de 2 milliards d'euros, identique à celui prévu pour 2019 - j'y reviendrai.

L'année 2020 sera donc marquée par la concrétisation de la loi « Pacte » et les deux cessions qu'elle autorise pour la Française des jeux et Aéroports de Paris.

Vous apprécierez l'à-propos de notre calendrier d'examen budgétaire : l'intense campagne de publicité conduite par le Gouvernement vous aura permis de ne pas passer à côté, l'introduction en bourse de la Française des jeux débute dès demain et se terminera le 20 novembre prochain. Toutes les conditions sont réunies pour une cession rapide, sans doute d'ici à la fin du mois. Je me tiens prêt à répondre à vos questions sur ce sujet.

La donne est différente pour Aéroports de Paris, à tous points de vue. Le Gouvernement se fait plus discret sur le processus de recueil des soutiens à la proposition de loi déposée en application de l'article 11 de la Constitution. Initiée le 13 juin dernier, elle doit se poursuivre jusqu'à la mi-mars 2020, le projet de cession étant entretemps suspendu. Certes, le point d'étape à mi-parcours laisse augurer que le seuil requis ne sera pas atteint. Le Gouvernement devra alors décider de la forme que prendra l'opération, ce qui déterminera la structure actionnariale ultérieure de l'entreprise.

Les discussions ont été enflammées sur ces différents projets. Le Sénat a exprimé son opposition.

Au-delà des débats relatifs au caractère stratégique de ces actifs, laissez-moi vous faire part de leurs conséquences budgétaires. Les dividendes seront perdus, ce qui représente une perte de recettes annuelle d'environ 200 millions d'euros pour le budget général. Voilà qui renforcera une tendance de fond : entre 2012 et 2019, les dividendes perçus par l'État ont été divisés par deux.

Surtout, ces cessions réduiront fortement les marges de manoeuvre de l'État actionnaire. Depuis son entrée en fonction, le Gouvernement a asséché le solde du compte de 60 %. Il atteint un seuil historiquement bas, qui risque d'assujettir l'État actionnaire à l'État gestionnaire.

Le B.A.-BA de tout gestionnaire d'actif tient à la diversification du portefeuille. L'exécutif semble l'avoir oublié : les cessions vont accentuer encore davantage la concentration de notre portefeuille sur les valeurs énergétiques, qui en représentent près de la moitié.

Pour qualifier sa stratégie, le Gouvernement convoque un élément de langage en parlant de « respiration » du portefeuille. Je suis désolé d'être brutal, mais j'y vois plutôt le dernier souffle de l'État actionnaire.

M. Jean-François Husson . - Respiration d'asthmatique !

M. Victorin Lurel , rapporteur spécial . - Pourtant, les défis à relever seront nombreux et cruciaux pour l'avenir de notre pays - je pense en particulier à la transition énergétique et à ses conséquences pour EDF. L'entreprise fait face à des difficultés importantes, ce qui porte fortement atteinte à la performance du portefeuille de l'État. Le Gouvernement attend de l'entreprise qu'elle fasse des propositions de réorganisation au cours du premier semestre 2020. La question essentielle tient à la refonte de la régulation du nucléaire. Je sais les inquiétudes que suscite ce projet, comptez sur moi pour être vigilant.

De ce point de vue, je ne peux cautionner le choix du Gouvernement de mobiliser le compte pour le désendettement de l'État. Certes, je mesure le caractère symbolique de cette contribution. Mais le symbole ne doit pas s'opérer à rebours des intérêts patrimoniaux de l'État alors que les conditions de marché sont exceptionnelles. Permettez-moi de citer un ancien ministre, qui indiquait en 2016 devant notre commission que « patrimonialement, ce serait se tirer une balle dans le pied que d'utiliser le capital du compte pour se désendetter ». Entretemps, l'ancien ministre a quitté Bercy pour l'Élysée et son regard a, semble-t-il changé, alors que le contexte macroéconomique demeure similaire.

Quel est le risque ? Une utilisation opportune du compte, en faisant fi des considérations patrimoniales. La dette publique tutoie désormais le seuil hautement symbolique des 100 % du PIB. La contribution au désendettement prévue explique à elle seule le reflux de 0,1 point de PIB du ratio attendu par le Gouvernement en 2020. Aussi, je vous propose un amendement pour réduire la contribution au désendettement de 2 milliards d'euros à 1 milliard d'euros, montant traditionnellement inscrit sur le compte au stade du projet de loi de finances.

Je terminerai mon propos par quelques remarques sur le fonds pour l'innovation et l'industrie. C'est, vous le savez, l'objectif des cessions : doter un fonds pour l'innovation de rupture à hauteur de 10 milliards d'euros. Dans l'attente, il bénéficie d'une dotation transitoire, intégrant des titres EDF et Thalès confiés par l'État, ce qui lui permet d'être effectif en 2019.

Vous êtes nombreux dans cette commission à avoir parcouru le projet de loi de finances à la recherche du « budget vert ». Je dois concéder que je ne saurai vous éclairer sur ce point. En revanche, je suis en mesure de vous faire part de « l'usine à gaz » budgétaire que met en oeuvre le Gouvernement. Le schéma que je vous propose dans mon rapport atteste de la complexité du mécanisme, comme me l'a concédé Martin Vial.

L'enrobage est volontiers moderniste, convoquant nombre d'anglicismes pour étayer ce qui reste une opération de débudgétisation, au détriment des capacités d'analyse du Parlement. Surtout, ses conséquences sont préjudiciables aux finances publiques. En 2019 et 2020, le versement en actions du dividende d'EDF conduira l'État à racheter au fonds les actions perçues par le fonds au titre de son dividende. Ce sont ainsi 125 millions d'euros qui seront déboursés de façon inutile par le budget général. Dans un contexte budgétaire contraint, cela vient grever les marges d'action de véritables politiques publiques.

Sous réserve de l'adoption de l'amendement que je vous propose, je vous recommanderai d'adopter les crédits du compte.

M. Marc Laménie . - Ce sont des sujets complexes, avec des milliards d'euros en jeu. Comment est gérée l'APE ? Quels sont ses effectifs ?

M. Michel Canévet . - Quel montant le Gouvernement attend-il de la cession de ses parts dans la FDJ ? Les perspectives de valorisation semblent bonnes. Pourquoi le Fonds pour l'innovation et l'industrie ne ferait-il pas recette ? Quant à votre amendement : à quoi servirait le milliard réaffecté ?

M. Emmanuel Capus . - Votre rapport évoque un projet de scission d'EDF en deux entreprises. En quoi cela améliorerait-il la situation ? Quel intérêt pour l'État actionnaire ?

M. Victorin Lurel , rapporteur spécial . - Oui, c'est un sujet complexe, et une usine à gaz, comme l'a reconnu Martin Vial lui-même. J'avais fait des propositions sur le statut de l'APE. Son personnel, qui compte une cinquantaine de personnes, dépend d'un programme de la mission « Économie ». Il faut revoir cette présentation du compte, qui permet des débudgétisations et met le Parlement à l'écart pour améliorer la présentation des crédits tout en préservant la confidentialité des opérations.

L'État fait une grosse publicité pour améliorer la valorisation de la FDJ, qui n'est pas cotée. La commission des participations et des transferts fixera le prix plancher en-deçà duquel l'entreprise ne pourra être cédée ; la recette pour l'État devrait s'élever à environ 2 milliards d'euros. La presse dit que la plupart des privatisations ont échoué car l'État avait vendu au plus haut. Il est vrai que le contexte va changer : l'organisation de la régulation va évoluer, le régime fiscal de la nouvelle société va être adapté.

Le Fonds pour l'innovation et l'industrie est un objet complexe, sa dotation en numéraire doit atteindre 10 milliards d'euros à terme. Pour l'instant, il a été doté à titre temporaire de 1,6 milliard d'euros en numéraire, et du complément sous forme de titres EDF et Thalès confiés par l'État. Sa dotation en numéraire est censée rapporter 2,5 %, taux calqué sur celui des OAT à 50 ans - même si ce taux n'a jamais été de 2,5 % mais plutôt, en moyenne, de 1,7 %. En fait, l'État a retenu un taux très au-dessus du marché. De plus, l'arrêté précise qu'un processus de révision interviendra en 2023, ce qui pourrait conduire à constater un trop-perçu de 400 millions d'euros. Voilà qui est contraire à l'objectif de cette usine à gaz, censée garantir la rapidité et la stabilité ! On aurait pu faire plus simple avec des crédits budgétaires - mais ceux-ci sont contrôlés par le Parlement, alors que celui-ci n'est pas représenté au conseil de l'innovation, instance ad hoc créée en 2018.

Autre astuce : consacrer deux milliards d'euros pour maintenir le ratio d'endettement en-dessous de 100 %. En 2018, aucune contribution effective au désendettement de l'État n'était intervenue, à l'exception de 100 millions d'euros utilisés pour désendetter le CEA auprès d'Areva. Pour répondre à Michel Canévet, le milliard d'euros que mon amendement propose de récupérer sur la contribution au désendettement servira à abonder la trésorerie du compte d'affectation spéciale « Participations financières de l'État », dont le niveau n'a jamais été si faible. L'État actionnaire, qui se doit de défendre les intérêts de la France, cède le pas à l'État gestionnaire : il a rigidifié son portefeuille, au risque de trop dépendre du secteur énergétique et de perdre en autonomie et en contrôle. C'est pourquoi je vous propose un amendement destiné à redonner à l'État actionnaire des marges de manoeuvre.

Nous avons entendu des représentants de la direction d'EDF. Ils travaillent, dans le cadre d'un rapport au Gouvernement, sur la régulation nucléaire et sur la reconversion stratégique de l'entreprise. Les salariés se sont émus du risque de démantèlement de la société. Nous avons été rassurés sur ce point, mais la restructuration durable de l'entreprise n'est envisageable qu'à la condition de réviser la loi du 7 décembre 2010 relative à la nouvelle organisation du marché de l'électricité, dite NOME. Le prix imposé du kilowattheure à 42 euros pour l'électricité nucléaire historique, en-deçà du prix de revient pour EDF, prive l'entreprise de moyens pour assurer sa compétitivité et disposer de marges de manoeuvre pour financer la transition énergétique.

L'amendement n° 1 est adopté.

La commission a décidé de proposer au Sénat l'adoption des crédits du compte d'affectation spéciale « Participations financières de l'État », sous réserve de l'adoption de son amendement.

*

* *

Réunie à nouveau le jeudi 21 novembre 2019, sous la présidence de M. Vincent Éblé, président, la commission a confirmé sa décision de proposer au Sénat l'adoption des crédits du compte d'affectation spéciale « Participations financières de l'État », tels que modifiés par l'amendement adopté.

LISTE DES PERSONNES ENTENDUES

Agence des Participations de l'État

- M. Martin VIAL, Commissaire aux participations de l'État ;

- Mme Hélène DANTOINE, directrice générale adjointe ;

- Mme Suzanne KUCHAREKOVA MILKO, secrétaire générale.

EDF

- M. Xavier GIRRE, directeur exécutif groupe en charge de la direction financière ;

- Mme Nathalie PIVET, direction financière ;

- M. Bertrand LE THIEC, directeur des affaires publiques.

Française des Jeux (FDJ)

- M. Charles LANTIERI, directeur général délégué ;

- Mme Marion HUGÉ, directrice de la régulation et des affaires publiques ;

- Mme Nadjet BOUBEKEUR, responsable des relations parlementaires.

Aéroports de Paris (ADP)

- M. Augustin de ROMANET, président-directeur général ;

- Mme Mélinda SOUEF, responsable des relations avec les institutions françaises.

* 1 Ces opérations relèvent alors du programme 731 « Opérations en capital intéressant les participations financières de l'État ».

* 2 Ces opérations relèvent alors du programme 732 « Désendettement de l'État et d'établissements publics de l'État ».

* 3 Eurostat examine les opérations de recapitalisation d'entreprises publiques selon le principe général suivant : « l'apport de capitaux doit être traité en opération non financière toutes les fois qu'il s'agit d'une opération sans contrepartie » , c'est à dire lorsque « l'administration ne reçoit pas en échange un actif financier de même valeur » - source Eurostat, « Apports de capitaux par les administrations publiques dans des entreprises publiques », 21 août 2003.

* 4 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 5 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 6 Ordonnance n° 2019-1015 du 2 octobre 2019 réformant la régulation des jeux d'argent et de hasard.

* 7 Décret n° 2019-1061 du 17 octobre 2019 relatif à l'encadrement de l'offre de jeux de La Française des jeux et du Pari mutuel urbain.

* 8 Décret n° 2019-1105 du 30 octobre 2019 décidant le transfert au secteur privé de la majorité du capital de la société anonyme La Française des jeux.

* 9 Dans ce cadre, l'Autorité des marchés financiers (AMF) a approuvé le document d'enregistrement le 17 octobre dernier.

* 10 Sur la base de l'avis conforme du 7 octobre 2019 de la Commission des participations et des transferts ( 2019-AC-1 ) relatif à la contrepartie financière due par la Française des jeux en application de l'article 17 de l'ordonnance du 2 octobre 2019.

* 11 Pour mémoire, l'État détient 50,63 % du capital d'ADP.

* 12 Décision n° 2019-1 Référendum d'initiative partagée.

* 13 Ce qui rendrait, en application du neuvième alinéa du préambule de la Constitution du 27 octobre 1946, impossible la détention majoritaire du capital du groupe ADP par des entités non publiques.

* 14 Lors de l'examen du projet de loi « Pacte » à l'Assemblée nationale, Bruno Le Maire a ainsi déclaré : « Pourquoi faisons-nous ces privatisations ? Parce que nous voulons investir dans l'avenir et que nous pensons que le rôle de l'État, ce n'est pas, comme vous le dites, de toucher des dividendes et de se comporter comme un rentier, mais de prévoir l'avenir de nos enfants en finançant les innovations de rupture et les investissements dans les nouvelles technologies dont nous aurons besoin demain pour garantir notre souveraineté technologique ». Assemblée nationale, compte-rendu de la première séance du mercredi 3 octobre 2018.

* 15 Ainsi que des titres dont l'État a doté l'EPIC Bpifrance pour compléter la dotation du fonds pour l'innovation et l'industrie.

* 16 Schématiquement, la rentabilité d'un investissement boursier peut être évaluée en faisant la somme, rapportée au prix d'achat de l'action, de la plus ou moins-value en capital, qui correspond à la différence entre le prix d'achat du titre et son cours actuel, et des revenus de détention, à savoir les revenus perçus par l'investisseur en tant qu'actionnaire.

* 17 Loi n° 2010-1488 du 7 décembre 2010 portant nouvelle organisation du marché de l'électricité.

* 18 Par les centrales historiques d'EDF en service à la date de promulgation de la loi « NOME ».

* 19 Voir l'annexe 21 au tome III du rapport général n° 147 (2018-2019) sur le projet de loi de finances pour 2019, Victorin Lurel, fait au nom de la commission des finances du Sénat, 22 novembre 2018, pp. 19-20.

* 20 Compte rendu de l'audition le 25 mai 2016 d'Emmanuel Macron, ministre de l'économie, de l'industrie et du numérique, devant la commission des finances du Sénat.

* 21 Voir la note d'analyse de l'exécution budgétaire 2018 pour le compte d'affectation spéciale « Participations financières de l'État », Cour des comptes, juin 2019, p. 40.

* 22 Réponse au questionnaire budgétaire.

* 23 Ibid.

* 24 Ibid.

* 25 Voir la note d'analyse de l'exécution budgétaire 2018 pour le compte d'affectation spéciale « Participations financières de l'État », Cour des comptes, juin 2019, p. 39.

* 26 Arrêté du 7 août 2018 relatif à l'ouverture d'un compte rémunéré au nom de l'établissement public Bpifrance, dans le cadre de la constitution du Fonds pour l'innovation et l'industrie.

* 27 Selon les indications transmises par l'Agence des participations de l'État.

* 28 En application de l'article 3 de l'arrêté précité, au terme duquel: « au 1 er janvier 2023, si le taux de l'OAT de maturité 1 er janvier 2073, ou d'échéance la plus proche, est inférieur à 2,5 %, la rémunération est révisée pour correspondre aux conditions de marché. Elle est également ajustée pour tenir compte d'un éventuel trop versé durant la période courant des versements intervenus à compter de la signature du présent arrêté jusqu'au 31 décembre 2022. Les modalités de révision du taux sont fixées dans une convention conclue entre l'État et l'établissement public Bpifrance ».