III. LE REDRESSEMENT NOMINAL DES COMPTES PUBLICS RESTE PORTÉ PAR LA SPHÈRE SOCIALE ET LES COLLECTIVITÉS TERRITORIALES

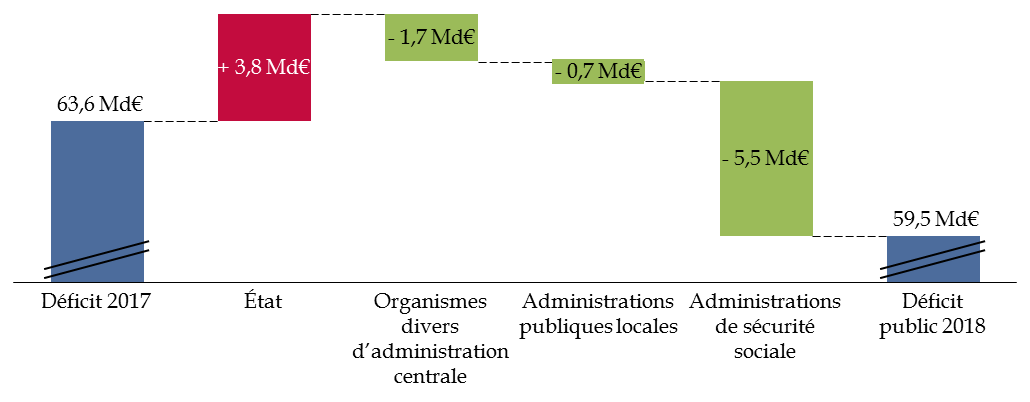

La décomposition de l'évolution du déficit public en comptabilité nationale par sous-secteur fait apparaître des dynamiques contrastées : l'accroissement du déficit de l'État est plus que compensé par l'amélioration du solde de la sphère sociale, de la sphère locale et des organismes divers d'administration centrale.

Contributions des différents sous-secteurs des administrations publiques à l'évolution du déficit public entre 2017 et 2018

(en milliards d'euros)

Source : commission des finances du Sénat (d'après les données de l'Insee)

L'exercice 2018 permet ainsi aux administrations publiques locales et aux administrations de sécurité sociale de conforter leurs excédents , tandis que le déficit de l'État se détériore .

Évolution du solde des différents sous-secteurs des administrations publiques entre 2015 et 2018

(en milliards d'euros)

|

2015 |

2016 |

2017 |

2018 |

|

|

État |

- 73,3 |

- 73,8 |

- 66,1 |

- 69,9 |

|

Organismes divers d'administration centrale |

- 2,5 |

- 6,2 |

- 4,4 |

- 2,7 |

|

Administrations publiques locales |

- 0,1 |

+ 3,0 |

+ 1,6 |

+ 2,3 |

|

Administrations de sécurité sociale |

- 3,8 |

- 2,2 |

+ 5,3 |

+ 10,8 |

|

Ensemble des administrations publiques |

- 79,7 |

- 79,1 |

- 63,6 |

- 59,5 |

Source : commission des finances du Sénat (d'après les données de l'Insee)

La décomposition de l'évolution du déficit est toutefois une mesure très imparfaite de l'ampleur des efforts réalisés par les différents sous-secteurs.

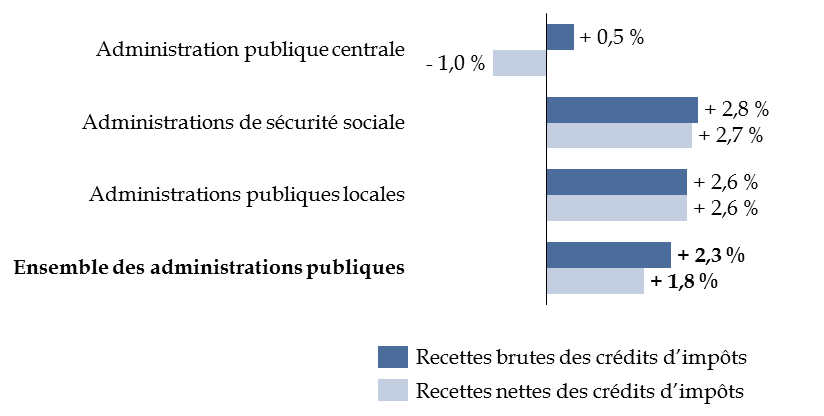

En effet, la dynamique de leurs recettes est très contrastée , dès lors que c'est à l'État qu'il revient de financer le coût des baisses de prélèvements obligatoires précédemment décrites.

Évolution des recettes des administrations publiques en 2018

(taux d'évolution en valeur)

Note méthodologique : en comptabilité nationale, les crédits d'impôts restituables sont enregistrés en tant que dépense, même lorsqu'en pratique ils viennent réduire l'impôt dû par le contribuable. Ce traitement a pour contrepartie une recette supplémentaire, qui est ici comptabilisée dans les « recettes brutes des crédits d'impôts » mais neutralisée dans les « recettes nettes des crédits d'impôts ».

Source : commission des finances du Sénat (d'après l'Insee)

Ainsi, alors que la sphère locale et la sphère sociale ont vu leurs recettes s'accroître dans des proportions similaires, les recettes de l'administration centrale ont été peu dynamiques - et ont même diminué une fois les crédits d'impôts neutralisés, compte tenu de la montée en charge du crédit d'impôt compétitivité emploi (CICE).

Se concentrer sur l'évolution de la dépense présente également des difficultés majeures.

D'une part, les données de l'Insee sur les dépenses ne sont pas retraitées des transferts de compétences d'un sous-secteur vers l'autre et des mesures de périmètre des recettes vers les dépenses (ex : rebudgétisation de dépenses fiscales), ce qui ne permet ni de raisonner à champ constant d'une année sur l'autre, ni de comparer l'exécution avec les objectifs fixés dans les documents budgétaires et dans le rapport annexé à la loi de programmation, exprimés à champ constant.

D'autre part, apprécier l'ampleur des efforts réellement effectués impliquerait de comparer l'évolution de la dépense publique de chaque sous-secteur à la croissance de la dépense qui serait observée « à politique inchangée » , communément désignée sous le terme d'évolution « tendancielle ». En effet, ralentir la progression d'une dépense très dynamique peut représenter un effort considérable, tandis que stabiliser une dépense qui tend naturellement à diminuer traduit en réalité un relâchement de l'effort.

Or, contrairement à son prédécesseur, le Gouvernement n'a jamais communiqué aux parlementaires ses estimations de la croissance tendancielle de la dépense publique par sous-secteur , à l'exception notable de la sphère locale (pour les seules dépenses de fonctionnement) - ce que n'a pas manqué de critiquer votre rapporteur général par le passé 12 ( * ) .

Aussi, pour que l'examen du projet de loi de règlement et d'approbation des comptes prenne tout son sens, il serait nécessaire :

- d'enrichir le projet de loi de règlement de l'évolution de la dépense publique par sous-secteur hors transferts et crédits d'impôts , de façon à ce que celle-ci puisse être comparée à l'évolution prévisionnelle figurant dans le rapport annexé à la loi de programmation des finances publiques et les annexes budgétaires ;

- que le prochain projet de loi de programmation des finances publiques soit l'occasion pour le Gouvernement de se montrer plus transparent sur la répartition des efforts , en fournissant aux parlementaires une estimation de la croissance tendancielle de la dépense de chaque sous-secteur des administrations publiques.

Ces précisions méthodologiques étant faites, la présente section s'attachera à décrire brièvement les évolutions des soldes de la sphère locale et de la sphère sociale en comptabilité nationale, avant d'analyser dans le détail les évolutions constatées pour l'État en comptabilité budgétaire, qui constituent par nature le coeur du projet de loi de règlement.

A. LES ADMINISTRATIONS DE SÉCURITÉ SOCIALE ET LA SPHÈRE LOCALE ACCROISSENT LEURS EXCÉDENTS

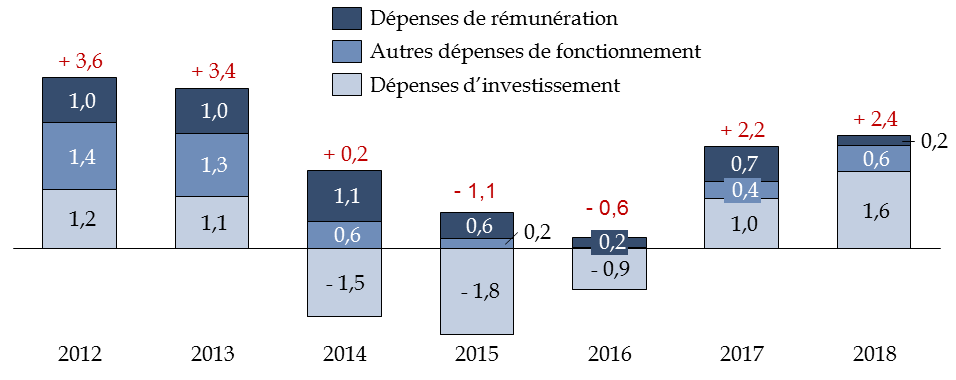

1. En dépit du dynamisme de l'investissement, les administrations publiques locales parviennent à accroître leur excédent, grâce à une stricte maîtrise de leurs dépenses de fonctionnement

S'agissant des administrations publiques locales, si la croissance de la dépense publique (+ 2,4 %) est très légèrement supérieure (+ 0,1 point) à l'objectif actualisé dans le cadre du projet de loi de finances pour 2019 (+ 2,3 %), cela tient à la reprise plus forte qu'escompté de l'investissement local (+ 7,8 %, contre une prévision de + 7,4 %), en lien avec le cycle électoral communal.

Ainsi, c'est bien la contribution des dépenses d'investissement qui explique l'essentiel de la croissance de la dépense locale en 2018.

Évolution des dépenses des

administrations publiques locales

et contributions à cette

évolution

(taux d'évolution en valeur, contributions en points de pourcentage)

Source : commission des finances du Sénat (d'après les données de l'Insee)

À l'inverse, la progression globale des dépenses de fonctionnement en comptabilité nationale (+ 0,8 %) est inférieure de 0,1 point à la prévision actualisée, compte tenu notamment de la progression très modérée des dépenses de rémunération (+ 0,7 %), dans un contexte marqué par le gel du point d'indice et le report d'une année des mesures statutaires prévues par le protocole « parcours professionnels, carrières et rémunérations » (PPCR).

En comptabilité budgétaire (données provisoires au 30 avril 2019), la progression des dépenses de fonctionnement de l'ensemble des collectivités territoriales (+ 0,3 %) est très inférieure à l'objectif fixé dans le cadre du mécanisme de contractualisation (+ 1,2 %) - en lien avec la baisse des dépenses de fonctionnement observée pour les seules collectivités sous contrat (- 0,2 %).

Évolution des dépenses de fonctionnement des collectivités territoriales en comptabilité budgétaire en 2018 (bilan provisoire au 30 avril)

(taux d'évolution en valeur)

|

Ensemble des collectivités |

322 collectivités concernées par la contractualisation |

|

|

Objectif |

+ 1,2 |

+ 1,2 |

|

Réalisation |

+ 0,3 |

- 0,2 |

Source : commission des finances du Sénat (d'après les informations transmises par le Gouvernement)

Pour rappel, le différentiel entre l'objectif fixé en comptabilité nationale et celui prévu en comptabilité budgétaire s'explique par la décision du Gouvernement de ne pas tenir compte de l'évolution de l'inflation dans le cadre du mécanisme de contractualisation , afin d'afficher un taux de croissance maximum des dépenses de fonctionnement constant au cours du quinquennat 13 ( * ) , soit 1,2 % en valeur.

S'il avait été tenu compte du scénario d'inflation, qui prévoyait une accélération progressive de l'indice des prix à la consommation hors tabac entre 2018 (+ 1,0 %) et 2022 (+ 1,75 %), le taux de croissance maximum des dépenses de fonctionnement des collectivités territoriales aurait été fixé à 0,8 % en 2018, contre 1,6 % en 2022. Certes, ce choix laisse plus de marge de manoeuvre aux collectivités territoriales en début de période, mais votre rapporteur général tient à rappeler qu'il accentuera mécaniquement l'effort réel demandé en fin de période .

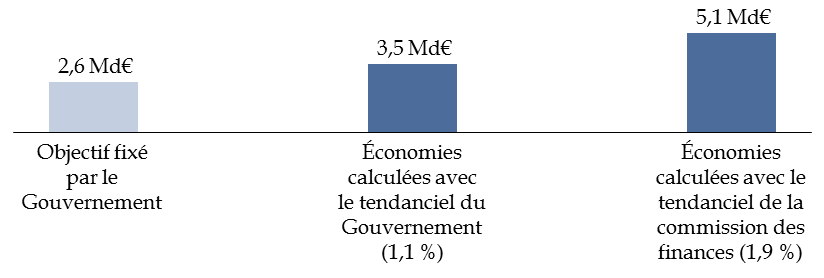

À partir du tendanciel d'évolution des dépenses de fonctionnement de la sphère locale, il est en tout état de cause possible d' estimer le montant des économies réalisées l'an dernier .

L'objectif d'évolution des dépenses de fonctionnement des collectivités territoriales et des groupements à fiscalité propre impliquait d'après le Gouvernement la réalisation de 2,6 milliards d'euros d'économies par an, à partir d'un tendanciel d'évolution de la dépense de 2,5 % en valeur, soit 1,1 % en volume, correspondant à la croissance annuelle moyenne des dépenses de fonctionnement des administrations publiques locales constatée au cours de la période 2009-2014.

Sur la base de ce tendanciel, le montant des économies réalisées en 2018 peut être estimé à 3,5 milliards d'euros , soit un montant supérieur d'un milliard d'euros à l'objectif.

Toutefois, ainsi que l'avait souligné votre rapporteur général 14 ( * ) , le tendanciel retenu par le Gouvernement conduisait à sous-évaluer les efforts réalisés par la sphère locale , dès lors que :

- la période de référence retenue (2009-2014) n'était pas représentative de l'évolution des dépenses de fonctionnement des collectivités territoriales sur plus long terme ;

- les efforts structurels déjà réalisés par les collectivités territoriales sur la période de référence n'étaient pas neutralisés.

En admettant de retenir la période 2009-2014 comme référence, votre rapporteur général avait recalculé le tendanciel en neutralisant les efforts structurels réalisés par les collectivités territoriales sur cette période liés à la non-indexation des dépenses de personnel sur l'inflation et à la diminution des concours de l'État. Cela conduisait à une évolution tendancielle de 1,9 % en volume , et non de 1,1 %.

À partir de ce tendanciel, le montant des économies réalisées en 2018 par la sphère locale s'élèverait à 5 milliards d'euros .

Estimation des économies réalisées

sur les dépenses de fonctionnement

par les administrations publiques

locales en 2018

(en milliards d'euros)

Note méthodologique : les économies ont été calculées à partir d'un scénario contrefactuel où les dépenses de fonctionnement des administrations publiques locales en valeur auraient évolué à un rythme correspondant à la somme de leur croissance tendancielle en volume (1,1 % ou 1,9 % selon l'estimation) et de l'inflation hors tabac constatée en 2018 (1,6 %).

Source : commission des finances du Sénat

Encore une fois, les collectivités territoriales ont donc démontré leur capacité à participer à l'effort collectif de maîtrise de la dépense .

2. L'excédent croissant dégagé par les administrations de sécurité sociale est inférieur à la prévision et fragile à moyen terme

Comme la sphère locale, les administrations de sécurité sociale sont parvenues à accroître leur excédent l'an dernier (+ 5,4 milliards d'euros).

Décomposition de l'évolution du solde des administrations de sécurité sociale

(en milliards d'euros)

|

2017 |

2018 |

|

|

Régime général et Fonds de solidarité vieillesse (FSV) |

- 6,3 |

- 2,3 |

|

Agence centrale des organismes de sécurité sociale (Acoss) |

1,0 |

- 1,0 |

|

Caisse d'amortissement de la dette sociale (Cades) |

14,3 |

14,8 |

|

Fonds de réserve pour les retraites (FRR) |

- 1,8 |

- 1,2 |

|

Autres régimes de sécurité sociale |

- 1,5 |

0,0 |

|

...dont assurance chômage |

- 3,2 |

- 2,7 |

|

...dont régimes complémentaires |

0,5 |

1,1 |

|

Organismes dépendant des assurances sociales (Odass) |

- 0,5 |

0,5 |

|

Solde |

5,3 |

10,7 |

Source : commission des finances du Sénat (d'après les informations transmises par le Gouvernement)

L'amélioration du solde est toutefois inférieure de plus de 2 milliards d'euros à la prévision révisée du projet de loi de financement de la sécurité sociale pour 2019.

Comparaison de la prévision et de

l'exécution

pour le solde des administrations de

sécurité sociale

(en milliards d'euros)

|

PLFSS 2019 |

Exécution |

||||

|

2017 |

2018 |

Évolution |

2017 |

2018 |

Évolution |

|

6,3 |

13,8 |

7,5 |

5,3 |

10,7 |

5,4 |

Source : commission des finances du Sénat (d'après les informations transmises par le Gouvernement)

D'après les informations transmises par le Gouvernement, outre la révision du solde 2017 par l'Insee (- 1,0 milliard d'euros, dont 300 millions d'euros sont repris en base en 2018), ce sont essentiellement les recettes qui expliquent cet écart , compte tenu notamment :

- de la modification de la « clé de TVA » en comptabilité nationale : celle-ci a été réduite d'un milliard d'euros au profit de l'État, ce qui dégrade le solde des administrations de sécurité sociale du même montant ;

- des recettes exceptionnelles prises en compte par l'Unédic dans ses comptes de trésorerie mais non rattachées économiquement à l'exercice 2018 en comptabilité nationale : cet effet, qui était estimé à environ 250 millions d'euros lors de la budgétisation, a finalement joué à hauteur de 800 millions d'euros - d'où une dégradation de près 600 millions d'euros du solde des administrations de sécurité sociale.

À l'inverse, sur le plan des dépenses , si les charges de l'Unédic ont dépassé de 600 millions d'euros la prévision, cela a été contrebalancé principalement par des dépenses moindres qu'attendu sur la masse salariale et les hôpitaux (- 0,5 milliard d'euros).

De façon plus préoccupante, le redressement des comptes sociaux observé l'an passé apparaît particulièrement fragile.

En effet, l'amélioration du solde observée l'an dernier (+ 5,4 milliards d'euros ) tient principalement à la contribution du régime général et du fonds de solidarité vieillesse (FSV) (+ 4,0 milliards d'euros), portée par la branche maladie (+ 4,2 milliards d'euros).

Décomposition de l'évolution du besoin de financement du régime général et du fonds de solidarité vieillesse (FSV) entre 2017 et 2018

(en milliards d'euros)

|

2017 |

2018 |

|

|

Maladie |

- 4,9 |

- 0,7 |

|

Accidents du travail |

1,1 |

0,7 |

|

Retraite |

1,8 |

0,2 |

|

Famille |

- 0,2 |

0,5 |

|

Fonds de solidarité vieillesse |

- 2,9 |

- 1,8 |

|

Résultat comptable |

- 5,1 |

- 1,2 |

|

Contribution au déficit en comptabilité nationale |

- 6,3 |

- 2,3 |

Source : commission des finances du Sénat (d'après les données de la commission des comptes de la sécurité sociale)

Or, ce redressement est en majeure partie de nature conjoncturelle, ainsi que n'a pas manqué de le souligner la Cour des comptes 15 ( * ) .

Si les mesures nouvelles relatives aux prélèvements obligatoires améliorent le solde structurel du régime général et du FSV de 1,6 milliard d'euros, l'effort structurel en dépense est négatif (- 1,2 milliard d'euros), les dépenses du régime général et du FSV ayant évolué à champ constant à un niveau légèrement supérieur à la croissance potentielle.

L'essentiel du redressement du solde effectif opéré tient donc à deux facteurs conjoncturels :

- le rythme de croissance de l'économie française , supérieur à son potentiel ;

- l' élasticité des recettes à l'activité , plus forte qu'à l'accoutumée.

Si l'amélioration des comptes sociaux observée l'an passé ne résisterait donc pas à un retournement du cycle économique, une seconde source de fragilité tient au fait que l'excédent dégagé par la sphère sociale dans son ensemble constitue à bien des égards un « trompe-l'oeil » .

En effet, cet excédent demeure subordonné à la contribution positive au solde de la sphère sociale de la caisse d'amortissement de la dette sociale (Cades), qui s'élève actuellement à 0,6 point de PIB.

À titre de rappel, la contribution positive de la Cades s'explique par le fait que si la totalité de ses ressources sont considérées comme des recettes en comptabilité nationale, tel n'est le cas que d'une faible partie de ses dépenses. En effet, les remboursements du capital des emprunts ne constituent pas une dépense en comptabilité nationale, dès lors qu'ils ne modifient pas la valeur nette du patrimoine des administrations publiques, contrairement aux remboursements des intérêts 16 ( * ) . Il en résulte donc un excédent, qui contribue optiquement à améliorer la situation des comptes sociaux.

Toutefois, cette contribution positive au solde de la sphère sociale a de fortes chances de s'éteindre avec la Cades en 2024.

En effet, si son extinction conduisait les pouvoirs publics à supprimer tout ou partie des 24 milliards d'euros de prélèvements obligatoires qui lui sont affectés , cela aurait naturellement pour effet de dégrader le solde de la sphère sociale à due concurrence.

Mais le même résultat serait observé en cas d' affectation de tout ou partie des recettes actuelles de la Cades à autre chose qu'au désendettement , dès lors que la charge qui en résulterait serait alors regardée comme une dépense en comptabilité nationale, contrairement aux remboursements du capital de la dette sociale. À titre d'exemple, le déficit de la sphère sociale se creuserait si la contribution pour le remboursement de la dette sociale (CRDS) était affectée au financement de la perte d'autonomie ou remplacée par un prélèvement ayant le même objectif, ainsi que l'a récemment recommandé le rapport issu de la concertation « Grand âge et autonomie » 17 ( * ) .

Pour apprécier la situation budgétaire de la sphère sociale à moyen terme, il apparaît donc préférable de neutraliser la contribution positive de la Cades.

Décomposition de l'évolution du solde des administrations de sécurité sociale

(en milliards d'euros)

|

2017 |

2018 |

|

|

Solde |

5,3 |

10,7 |

|

...dont : CADES |

14,3 |

14,8 |

|

Solde hors CADES |

- 9,0 |

- 4,1 |

Source : commission des finances du Sénat (d'après les informations transmises par le Gouvernement)

En l'absence de contribution positive de la Cades, les administrations de sécurité sociale resteraient ainsi légèrement déficitaires en 2018 , ce qui témoigne à la fois de la fragilité de la situation budgétaire de la sphère sociale et de la nécessité de poursuivre le redressement des comptes sociaux dans la durée.

* 12 Rapport n° 56 (2017-2018) d'Albéric de Montgolfier sur le projet de loi de programmation des finances publiques pour les années 2018 à 2022, fait au nom de la commission des finances et déposé le 31 octobre 2017, p. 37 et suivantes.

* 13 Il peut être souligné que le périmètre d'application du mécanisme de contractualisation est différent, dans la mesure où ce dernier porte sur les seules dépenses des collectivités territoriales et des groupements à fiscalité propre. Toutefois, l'objectif de 1,2 % retenu par le Gouvernement avait bien été fixé à partir de l'évolution observée des dépenses de fonctionnement de l'ensemble des administrations publiques locales entre 2009 et 2014, et non des dépenses de fonctionnement des seules collectivités territoriales et groupements à fiscalité propre.

* 14 Voir le commentaire de l'article 10 figurant dans le rapport n° 56 (2017-2018) d'Albéric de Montgolfier sur le projet de loi de programmation des finances publiques pour les années 2018 à 2022, précité.

* 15 Cour des comptes, « La situation financière de la sécurité sociale en 2018 », juin 2019, p. 34 et suivantes.

* 16 De la même manière, pour un ménage, la charge de remboursement du capital emprunté pour acquérir son logement n'est pas considérée comme une dépense de consommation, dès lors qu'elle est la contrepartie d'une augmentation du patrimoine détenu. Par conséquent, si les intérêts versés par un ménage réduisent son revenu disponible brut, tel n'est pas le cas des remboursements du capital.

* 17 Dominique Libault, Rapport issu de la concertation « Grand âge et autonomie », mars 2019, p. 18.