II. LE GOUVERNEMENT DIFFÈRE UNE NOUVELLE FOIS LE REDRESSEMENT STRUCTUREL DES COMPTES PUBLICS, AU RISQUE DE NOURRIR LA DIVERGENCE ENTRE LA FRANCE ET LE RESTE DE LA ZONE EURO

A. LA DIMINUTION DU DÉFICIT NOMINAL EST PORTÉE PAR LA « CROISSANCE DE RATTRAPAGE » ET NON PAR UN REDRESSEMENT STRUCTUREL DE LA SITUATION DES COMPTES PUBLICS

1. La diminution du déficit nominal, plus forte qu'escompté, est essentiellement portée par la conjoncture et le dynamisme des prélèvements obligatoires

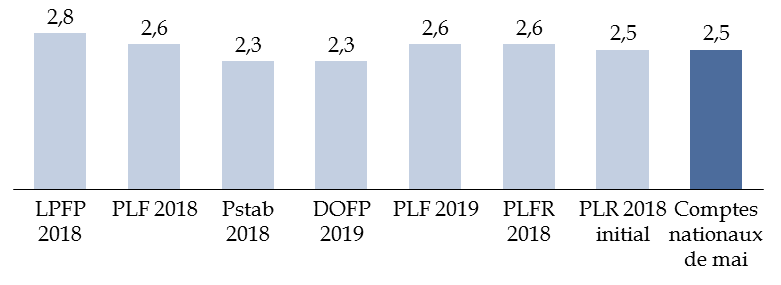

À l'issue de l'exercice 2018, le solde public s'est établi à 2,5 % du PIB, contre 2,8 % du PIB en 2017.

Il s'agit d'un résultat légèrement supérieur à celui attendu dans le cadre du PLF 2018 et de la prévision actualisée du PLFR 2018 (2,6 % du PIB).

Comparaison des prévisions de solde public

et de l'exécution pour 2018

(en points de PIB)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Un tel constat ne permet toutefois ni d'apprécier si ce redressement présente un caractère pérenne, ni s'il est imputable au Gouvernement , dès lors que l'évolution du solde nominal est notamment sensible aux effets transitoires de la conjoncture, à l'impact des mesures exceptionnelles et temporaires et aux effets d'élasticités.

Pour ce faire, il est indispensable d'observer l'évolution du solde structurel mais aussi de l' effort structurel .

|

Solde structurel, ajustement structurel et effort structurel Le solde structurel correspond au solde public effectif corrigé de l'impact des mesures exceptionnelles et temporaires et de l'effet du cycle économique - ce dernier étant appréhendé en calculant le déficit qui aurait été observé si l'écart de production avait été ramené à zéro, compte tenu de la sensibilité des recettes et des dépenses à la croissance. L' ajustement structurel correspond à l'évolution du solde structurel d'une année sur l'autre. Un ajustement structurel de 0,5 point signifie ainsi que le déficit structurel a été réduit de 0,5 point de PIB. Enfin, le concept d' effort structurel a pour objectif de mieux appréhender la part de l'évolution du solde structurel réellement imputable au Gouvernement. En effet, par construction, le solde structurel est conçu comme un résidu entre le solde effectif et sa part conjoncturelle, de sorte que tous les éléments qui ne figurent pas explicitement dans le solde conjoncturel sont considérés comme étant de nature structurelle. En particulier, le solde structurel ne permet pas d'exclure les incidences de l'évolution de l'élasticité des prélèvements obligatoires, pourtant sensible aux évolutions conjoncturelles et qui échappe au contrôle du Gouvernement. Traditionnellement, l'effort structurel se décomposait en deux facteurs : - l'effort structurel en dépense , qui mesure l'écart entre la progression de la dépense publique et la croissance potentielle, ce qui correspond à l'évolution structurelle de la part de la dépense publique dans la richesse nationale ; - l'effort structurel en recettes , qui correspond aux mesures nouvelles portant sur les prélèvements obligatoires perçus par l'ensemble des administrations publiques. La différence entre l'effort et l'ajustement structurels provient dès lors de deux origines : - d'une part, la « composante non discrétionnaire », qui regroupe les effets liés aux fluctuations des élasticités des différents prélèvements obligatoires et la contribution de l'évolution des recettes hors prélèvements obligatoires ; - d'autre part, la « clé en crédits d'impôts » : en effet, le coût en comptabilité nationale des crédits d'impôt remboursables tels que le crédit d'impôt pour la compétitivité et l'emploi (CICE) et le crédit d'impôt recherche (CIR) correspond à la créance acquise, tandis que leur coût mesuré au sens de l'effort en recettes correspond au montant budgétaire effectivement restitué ou imputé. La clé en crédits d'impôts permet ainsi de prendre en compte l'écart entre ces deux mesures dans la décomposition de l'ajustement structurel. Depuis la loi de programmation des finances publiques pour les années 2018 à 2022, la clé en crédits d'impôts est désormais incluse dans la mesure de l'effort structurel. Source : commission des finances du Sénat |

Or, il ressort de la décomposition de l'évolution du solde public que son amélioration traduit pour l'essentiel (environ deux tiers) l'effet de la conjoncture et du dynamisme des recettes , et non un effort structurel de redressement des comptes publics.

Décomposition de l'évolution du solde public entre 2017 et 2018

(en points de PIB)

|

2017 |

2018 |

|

|

Solde public |

- 2,8 |

- 2,5 |

|

Solde conjoncturel |

- 0,3 |

0,0 |

|

Mesures ponctuelles et temporaires |

- 0,1 |

- 0,2 |

|

Solde structurel |

- 2,4 |

- 2,3 |

|

Ajustement structurel |

0,2 |

0,1 |

|

Effort structurel |

- 0,2 |

0,1 |

|

Effort en recettes |

- 0,1 |

- 0,2 |

|

Effort en dépense |

- 0,2 |

0,3 |

|

Clé en crédits d'impôts |

0,1 |

0,0 |

|

Composante non discrétionnaire |

0,4 |

0,1 |

Note : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat (d'après les données du Gouvernement)

La croissance « de rattrapage » dont a bénéficié l'économie française a ainsi permis d'améliorer le solde conjoncturel de 0,3 point . Autrement dit, si la croissance effective avait été égale à la croissance potentielle, le solde 2018 aurait été identique au solde 2017.

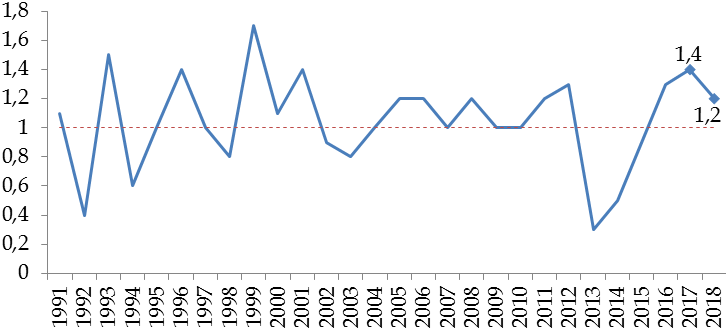

En outre, le Gouvernement a une nouvelle fois bénéficié du dynamisme anormalement élevé des recettes .

En effet, l'élasticité des prélèvements obligatoires à l'activité, en principe unitaire, s'est établie à 1,2 en 2018, après 1,4 en 2017.

Évolution de l'élasticité des prélèvements obligatoires au PIB

Source : commission des finances du Sénat

(d'après les données historiques

reconstituées par le

Haut Conseil des finances publiques dans son avis HCFP-2018-02 et les

réponses du Gouvernement au questionnaire)

Ce dynamisme des prélèvements obligatoires a été partiellement compensé par la légère diminution du poids des recettes publiques hors prélèvements obligatoires , dont l'ampleur n'avait pas été totalement anticipée, sous l'effet de la réduction du nombre de contrats aidés (enregistrés comme une recette des administrations publiques locales et, réciproquement, une dépense de l'État), de la stabilité de la production marchande des hôpitaux et de la baisse du rendement des actifs financiers.

Recettes publiques hors prélèvements obligatoires

(en points de PIB)

|

Prévision LFI 2018 |

Exécution |

|

|

État et organismes divers d'administration centrale |

3,7 |

3,7 |

|

dont cotisations fictives |

1,8 |

1,8 |

|

Administrations publiques locales |

2,3 |

2,3 |

|

Administrations de sécurité sociale |

1,3 |

1,2 |

|

Total |

7,3 |

7,2 |

Source : commission des finances du Sénat (d'après les données du Gouvernement)

Au total, la « composante non discrétionnaire », qui résulte de la combinaison de ces deux effets, a contribué pour 0,1 point à l'amélioration du solde nominal.

L'effet positif sur le solde public de la conjoncture (+ 0,3 point) et du dynamisme des recettes (+ 0,1 point) a été partiellement compensé par l'effet des mesures exceptionnelles et temporaires (- 0,2 point).

Ces trois facteurs contribuent donc à hauteur d'environ deux tiers à l'amélioration du solde nominal observée l'an dernier.

Seul le dernier tiers traduit un effort structurel de redressement des comptes publics, limité à 0,1 point de PIB . En effet, la baisse des prélèvements obligatoires engagée par le Gouvernement, qui ne peut qu'être soutenue, imposerait un effort bien plus significatif de maîtrise de la dépense pour parvenir à redresser en parallèle la situation structurelle des comptes publics.

2. La maîtrise de la dépense publique reste insuffisante pour engager un effort structurel de redressement des comptes publics en parallèle de la baisse des prélèvements obligatoires

Ainsi que cela a été précédemment rappelé, l'effort structurel se décompose comme la somme de deux facteurs :

- l'effort structurel en dépense , qui correspond à l'écart entre la progression de la dépense publique et la croissance potentielle (un effort positif traduit donc une diminution structurelle de la part de la dépense publique dans la richesse nationale) ;

- l'effort structurel en recettes , qui correspond à l'effet sur le solde des mesures nouvelles portant sur les prélèvements obligatoires.

Un effort structurel de redressement des comptes publics peut donc traduire une hausse des prélèvements obligatoires ou un effort de maîtrise de la dépense.

Dès lors que le Gouvernement a engagé à juste titre une baisse des prélèvements obligatoires, l'effort en recettes pèse sur l'effort structurel .

En 2018, l'effet net sur le solde public des baisses et hausses de prélèvements obligatoires s'élève à 9,8 milliards d'euros.

Principales mesures nouvelles en prélèvements obligatoires en 2018

(en milliards d'euros)

|

Baisses de prélèvements obligatoires |

|

|

Nature de la mesure |

Coût |

|

Fin de la surtaxe d'impôt sur les sociétés |

- 4,8 |

|

Montée en charge du crédit d'impôt pour la compétitivité et l'emploi |

- 3,7 |

|

Création de l'impôt sur la fortune immobilière |

- 3,2 |

|

Dégrèvement de la taxe d'habitation |

- 3,2 |

|

Suppression contribution 3 % sur les dividendes |

- 1,7 |

|

Création du prélèvement forfaitaire unique |

- 1,4 |

|

Baisse du taux d'impôt sur les sociétés |

- 1,2 |

|

Crédit d'impôt emploi à domicile |

- 1,0 |

|

Crédit d'impôt sur la taxe sur les salaires |

- 0,6 |

|

Réforme du 5ème acompte |

- 0,5 |

|

Hausses de prélèvements obligatoires |

|

|

Nature de la mesure |

Rendement |

|

TVA bailleurs sociaux |

0,8 |

|

Fiscalité du tabac |

2,3 |

|

Fiscalité énergétique |

3,7 |

|

Bascule cotisations / CSG |

4,4 |

|

Autres mesures |

0,3 |

|

Effet total sur le solde public |

- 9,8 |

Note méthodologique : seules les mesures nouvelles dont l'impact budgétaire est au moins égal à 500 millions d'euros ont été détaillées.

Source : commission des finances du Sénat (d'après les données du Gouvernement)

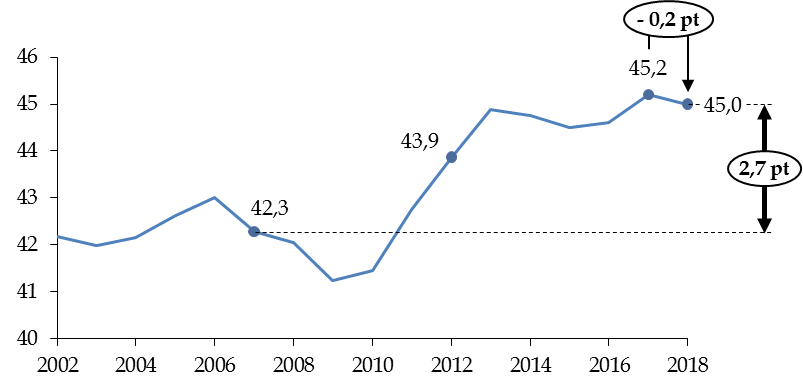

Cela a ainsi permis de diminuer légèrement le poids des prélèvements obligatoires dans la richesse nationale , qui reste toutefois sensiblement plus élevé qu'avant-crise .

Évolution de la part des prélèvements obligatoires dans le PIB

(en points de PIB)

Source : commission des finances du Sénat (d'après les données du Gouvernement)

La moitié de l'effet sur le solde des mesures nouvelles en prélèvements obligatoires tient toutefois à la fin de la surtaxe d'impôt sur les sociétés mise en place à la suite de l'annulation de la taxe à 3 % sur les dividendes, qui est comptabilisée comme une mesure exceptionnelle et temporaire et est donc sans effet sur l'ajustement structurel.

De ce fait, l'effort en recettes pèse donc à hauteur de 0,2 point seulement sur l'effort structurel.

Dès lors que l'effort en dépense est de seulement 0,3 point de PIB, l'effort structurel est limité à 0,1 point de PIB . Il peut être noté que l'effort structurel aurait même été négatif si la recapitalisation d'Areva, qui avait représenté une dépense de 4,5 milliards d'euros en 2017, avait été considérée comme une mesure exceptionnelle et temporaire, ainsi que le rappelle le Haut Conseil des finances publiques dans son avis 4 ( * ) .

Autrement dit, la stratégie budgétaire du « en même temps », qui visait à mener en parallèle une baisse du déficit structurel et des prélèvements obligatoires, est jusqu'à présent un échec , faute d'un effort suffisamment important de maîtrise de la dépense. Seuls la conjoncture et le dynamisme des recettes permettent encore de le masquer.

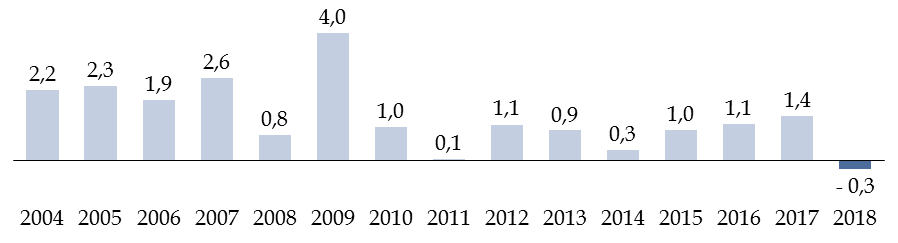

La communication gouvernementale autour du présent projet de loi de règlement met d'ailleurs en avant la diminution, pour la première fois, de la dépense publique en volume .

Croissance de la dépense publique hors

crédits d'impôts

déflatée par l'indice des prix

hors tabac

(taux d'évolution)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Cette présentation est toutefois biaisée .

D'une part, elle ne neutralise pas les facteurs exceptionnels que constituent le contrecoup de la recapitalisation d'Areva effectuée en 2017 (- 4,5 milliards d'euros) et du moindre remboursement de la taxe à 3 % sur les dividendes (3,7 milliards d'euros, contre 4,7 milliards d'euros en 2017).

D'autre part, elle est exprimée hors crédits d'impôts , alors même que les crédits d'impôts restituables, en forte hausse sous l'effet de la montée en charge du CICE, sont désormais enregistrés comme des dépenses publiques en comptabilité nationale.

Une fois retraitée de ces deux biais, la croissance de la dépense publique en volume est positive et même supérieure au niveau de 2017 .

Différentes mesures de la croissance de la

dépense publique

déflatée par l'indice des prix hors

tabac

(taux d'évolution)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Ce manque de sérieux budgétaire transparait plus clairement encore à la lumière des règles budgétaires européennes .

* 4 Haut Conseil des finances publiques, Avis n° HCFP-2019-2 (actualisé), 4 juin 2019, p. 4.