- L'ESSENTIEL

- EXAMEN DES ARTICLES

- ARTICLE 1er

Adaptations relatives à l'interdiction du paiement pour flux d'ordres, à l'élargissement du champ des autorités auxquelles l'Autorité des marchés financiers doit transmettre des comptes rendus de transactions, à l'établissement d'un point d'accès unique européen fournissant un accès centralisé aux informations publiées utiles pour les services financiers, les marchés de capitaux et la durabilité, aux obligations vertes européennes et à la publication facultative d'informations pour les obligations commercialisées en tant qu'obligations durables sur le plan environnemental et pour les obligations liées à la durabilité, et aux marchés de crypto-actifs

- ARTICLE 2

Adaptations relatives à l'exigence minimale de fonds propres et d'engagements éligibles, à la définition de la compagnie financière holding et aux conditions que doivent remplir les entreprises d'investissement pour être éligibles à exercer leurs activités de dépositaire d'organisme de placement collectif en valeur mobilières, aux gestionnaires de crédits et acheteurs de crédits, aux virements en euros et aux contrats de crédit aux consommateurs, aux contrats à la consommation et contrats de services financiers conclus à distance

- ARTICLE 3

Adaptations relatives à l'assurance de responsabilité civile des véhicules et au pouvoir de sanction de l'Autorité de contrôle prudentiel et de résolution

- ARTICLE 4

Adaptations relatives aux modalités d'accès aux données du registre des bénéficiaires effectifs

- ARTICLE 5

Adaptations relatives à la limitation des recours contre les actes préparatoires et leur auteur en cas de mise en oeuvre des clauses d'action collective

- ARTICLE 6

Modalités de déclaration des paiements en nature aux gouvernements et autorités publiques dans le rapport sur les paiements des grandes entreprises extractives

- ARTICLE 7 A (nouveau)

Report de quatre ans des obligations prévues par la directive CSRD pour les entreprises concernées à compter des exercices 2026 et 2028

- ARTICLE 7

Corrections dans le code de commerce liées à la transposition de la directive CSRD

- ARTICLE 8

Corrections dans le code de la mutualité liées à la transposition de la directive CSRD

- ARTICLE 10

Corrections dans le code des assurances, le code de la sécurité sociale

et le code rural et de la pêche maritime

liées à la transposition de la directive CSRD

- ARTICLE 11

Corrections dans le code monétaire et financier

liées à la transposition de la directive CSRD

- ARTICLE 12

Corrections dans l'ordonnance n° 2023- 1142 du 6 décembre 2023

liées à la transposition de la directive CSRD

- ARTICLE 12 bis (nouveau)

Rationalisation des obligations d'information des représentants des travailleurs sur les informations de durabilité

- ARTICLE 1er

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

N° 390

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 4 mars 2025

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet

de loi, adopté par l'Assemblée nationale après

engagement de la procédure accélérée, portant

diverses dispositions

d'adaptation au droit de

l'Union européenne en

matière économique,

financière,

environnementale,

énergétique, de

transport, de santé

et de circulation

des

personnes,

Par M. Hervé MAUREY,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

529, 631 et T.A. 53 |

|

|

Sénat : |

352 et 389 (2024-2025) |

|

L'ESSENTIEL

La commission des finances a examiné le 4 mars 2025 le rapport pour avis de M. Hervé Maurey sur le projet de loi n° 352 (2024-2025) portant diverses dispositions d'adaptation au droit de l'Union européenne (DDADUE) en matière économique, financière, environnementale, énergétique, de transport, de santé et de circulation des personnes, adopté en première lecture par l'Assemblée nationale le 17 février 2025. Le texte a été envoyé à la commission de l'aménagement du territoire et du développement durable.

Le chapitre 1er du titre Ier du projet de loi comporte des dispositions d'adaptation au droit de l'Union européenne en matière bancaire, monétaire et financière. Par suite, la commission de l'aménagement du territoire et du développement durable a délégué à la commission des finances l'examen des articles 1 à 8 et 10 à 12 du projet de loi.

La commission des finances a adopté 30 amendements du rapporteur dont :

- deux amendements à l'article 1er pour compléter la transposition en droit national des dispositions de la directive 2011/61/UE relative aux gestionnaires de fonds alternatifs ;

- quatre amendements de simplification prévoyant en premier lieu, à l'article 1er, de revenir à la rédaction proposée par le Haut Comité juridique de la place financière de Paris (HCJP) en matière de règle de conflit de lois applicable aux titres numériques et en second lieu, à l'article 7 et en créant un article additionnel après l'article 12 (devenu l'article 12 bis) de revenir sur la création d'une nouvelle condition pour recevoir des aides du plan France 2030, de dépénaliser certaines sanctions relatives à l'application de la directive CSRD et de rationaliser les modalités de consultation du comité social et économique (CSE) ;

- un amendement de suppression d'une habilitation à légiférer par ordonnance et deux autres tendant à réduire la durée de l'habilitation initialement prévue par cohérence avec le calendrier d'examen du projet de loi ;

- vingt-et-un amendements de précision, dont cinq ayant pour objet de supprimer des dispositions d'entrée en vigueur différée devenues sans objet au regard du calendrier d'examen du projet de loi.

Parallèlement, le rapporteur a rendu un avis favorable sur deux amendements dont l'un identique à un amendement du rapporteur et l'autre diffère l'entrée en vigueur des obligations de la directive CSRD pour certaines petites et moyennes entreprises (PME).

I. LE DROIT DE L'UNION EUROPÉENNE EN MATIÈRE ÉCONOMIQUE ET FINANCIÈRE A LARGEMENT ÉVOLUÉ LORS DE LA PRÉCÉDENTE LÉGISLATURE DU PARLEMENT EUROPÉEN ENTRE 2019 ET 2024

A. LE CADRE EUROPÉEN APPLICABLE EN MATIÈRE DE DROIT BANCAIRE, MONÉTAIRE ET FINANCIER A ÉTÉ MODIFIÉ PAR PLUSIEURS TEXTES TRANSVERSAUX ET SECTORIELS ADOPTÉS RÉCEMMENT

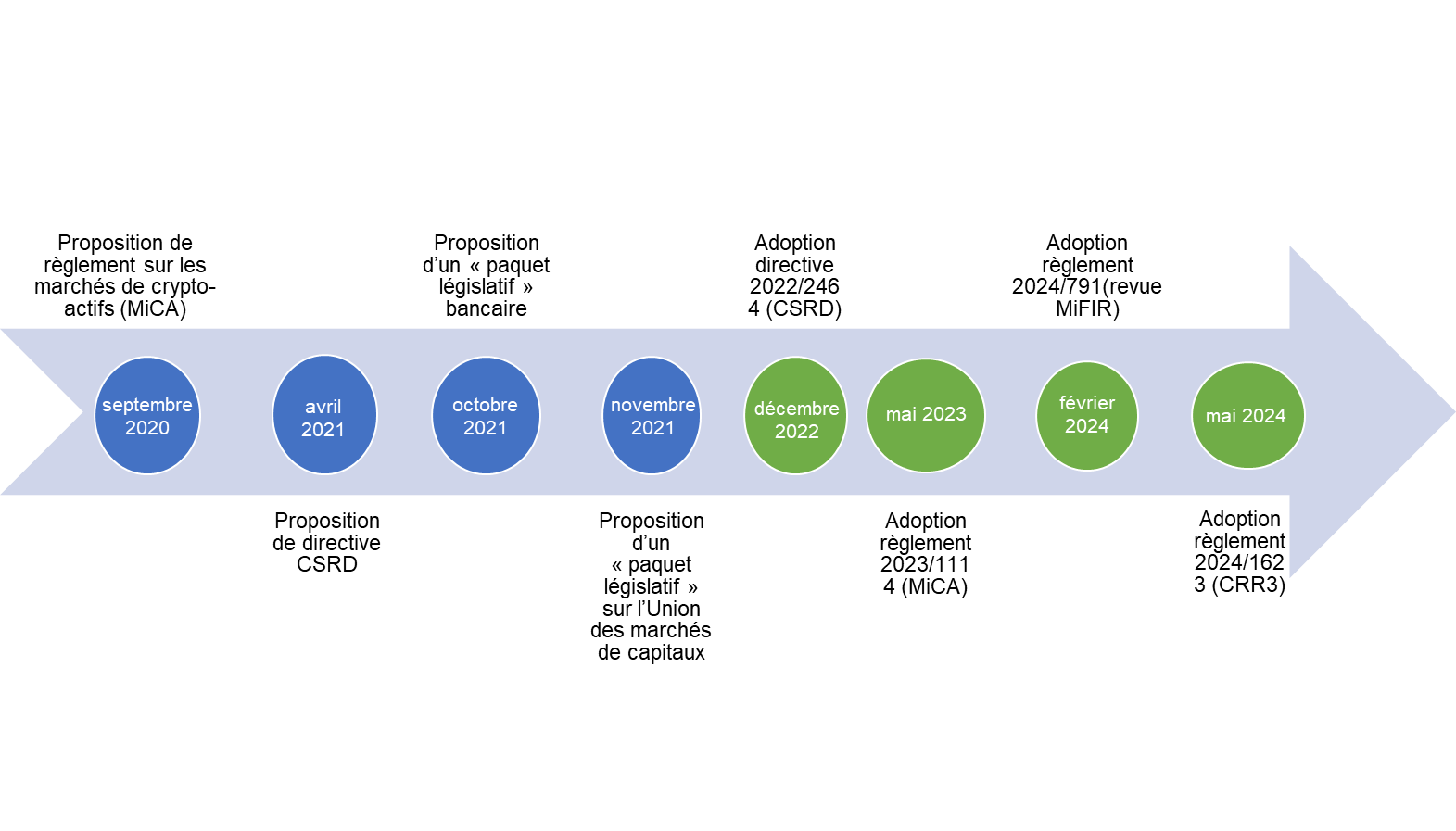

Le projet de loi portant diverses dispositions d'adaptation au droit de l'Union européenne (DDADUE) est le premier de cette nature examiné par la commission des finances depuis la loi du 9 mars 20231(*), le dernier texte législatif d'adaptation au droit de l'Union ayant été renvoyé à une commission spéciale.

Il permet d'assurer la transposition de plusieurs actes législatifs adoptés en matière économique et financière durant la neuvième législature du Parlement européen entre 2019 et 2024.

Le projet de loi permet, à ce titre, de transposer dans le droit national plusieurs évolutions du cadre européen en matière de droit bancaire, économique et financier, dont notamment quatre initiatives prises par la Commission européenne pendant la neuvième législature.

Principaux actes législatifs

transposés par le projet de loi

en matière économique

et financière

Source : commission des finances du Sénat

En premier lieu, le règlement 2023/1114 ou « règlement MiCA2(*) », proposé par la Commission européenne en septembre 2020, a permis de fixer cadre uniforme applicable à l'échelle européenne pour les émetteurs de crypto-actifs et les prestataires de services sur crypto-actifs.

En deuxième lieu, la directive 2022/2464 ou « directive CSRD3(*) », proposé par la Commission européenne en avril 2021, a permis de fixer un cadre commun à l'échelle européenne sur la publication d'informations en matière de durabilité par les entreprises.

En troisième lieu, plusieurs actes législatifs ont été adoptés dans le cadre du « paquet législatif » en matière bancaire proposé par la Commission européenne en octobre 2021 et ont pour objet de consolider la résilience du secteur bancaire européen en mettant en oeuvre le « cadre de Bâle III finalisé », lequel a été négocié à l'échelle internationale.

Enfin en quatrième lieu, plusieurs actes législatifs ont été adoptés dans le cadre du « paquet législatif » sur l'Union des marchés de capitaux de novembre 2021 et ont pour objet de renforcer l'intégration transfrontalière des marchés de capitaux et de soutenir la relance économique après la crise économique et sanitaire.

B. LES ACTES LÉGISLATIFS ADOPTÉS PENDANT LA NEUVIÈME LÉGISLATURE DU PARLEMENT EUROPÉEN (2019-2024) PERMETTRONT EN PARTICULIER DE RENFORCER L'INTÉGRATION FINANCIÈRE DU MARCHÉ INTÉRIEUR

Les différents actes législatifs adoptés par l'Union européenne en matière de droit bancaire et financier lors de la neuvième législature (2019-2024) ont pour objectif commun de renforcer l'efficacité du marché intérieur et l'intégration financière entre les États membres en facilitant le financement de l'économie et en maintenant un niveau de protection élevé pour les épargnants.

Les adaptations prévues par le projet de loi permettent notamment la mise en place de trois dispositifs concrets qui mettent en application le droit de l'Union européenne.

En premier lieu, depuis l'arrêt WM c/ Luxembourg Business Register de novembre 20224(*), la Cour de justice de l'Union européenne a invalidé les dispositions de la « 5e directive anti-blanchiment » qui prévoyait l'accessibilité du registre des bénéficiaires effectifs (RBE) au grand public. Conformément aux dispositions de la « 6e directive anti-blanchiment », l'article 4 du projet de loi fixe un régime de présomption d'intérêt légitime à accéder aux données du RBE pour certaines catégories de personnes, afin de garantir l'efficacité du dispositif de lutte contre le blanchiment et le financement du terrorisme (LCB-FT).

En deuxième lieu, depuis le 9 janvier 2025 et en application du règlement du 13 mars 2024 sur les virements instantanés en euros, les virements bancaires instantanés en euros sont devenus obligatoirement gratuits au sein de l'espace unique de paiement en euros (SEPA5(*)). L'article 2 du projet de loi prévoit de transposer dans le droit national le régime de contrôle du respect par les prestataires de cette nouvelle obligation. L'obligation pour les prestataires de ne pas pratiquer des frais discriminatoires pour les virements instantanés par rapport aux virements différés prévue par le règlement 2024/886 a pour objectif de généraliser le recours à ce moyen de paiement, qui représente 13 % des virements en euros dans l'Union européenne en 2022.

|

Un montant total de |

Une croissance annuelle de |

Une proportion de |

|

|

|

|

de virements instantanés en France en 2023 |

en valeur des virements instantanés en 2023 |

des virements en euros dans l'Union européenne qui sont instantanés en 2022 |

Enfin en troisième lieu, le règlement 2023/2859 ou « règlement ESAP6(*) » prévoit la création, en plusieurs étapes progressives, d'un point d'accès unique européen pour les informations financières et extra-financières publiées par les entreprises européennes. La première phase, dont la mise en oeuvre est prévue en juillet 2026, concerne les sociétés cotées. L'article 1er du projet de loi prévoit notamment d'habiliter le Gouvernement à légiférer par ordonnance pour adapter le droit français à ce projet qui a nécessité la modification de plus de trente actes législatifs de l'Union européenne.

II. LE PROJET DE LOI CONSTITUE UN INSTRUMENT NÉCESSAIRE POUR ASSURER LA CONFORMITÉ DU DROIT NATIONAL AU DROIT DE L'UNION ET À SES ÉVOLUTIONS RÉCENTES EN MATIÈRE DE DROIT ÉCONOMIQUE ET FINANCIER

A. LE PROJET DE LOI PROPOSE À LA FOIS D'ADAPTER LE DROIT NATIONAL À L'ÉVOLUTION DU DROIT DE L'UNION, DE COMPLÉTER LA TRANSPOSITION DE CERTAINES DISPOSITIONS ET D'HABILITER LE GOUVERNEMENT À LÉGIFÉRER PAR ORDONNANCE POUR TRANSPOSER CERTAINS ACTES EUROPÉENS

Le projet de loi contient trois catégories de dispositions pour adapter le droit français au droit de l'Union :

- celles qui adaptent le droit national à des règles de droit de l'Union européenne qui sont fixées par des règlements et qui sont d'application directe, notamment des dispositions des articles 1er et 2 ;

- celles qui complètent ou corrigent des textes de transposition adoptées antérieurement, notamment des dispositions des articles 4 à 8 et 10 à 12 ;

- celles des articles 1er et 2 qui habilitent le Gouvernement à légiférer par ordonnance pour transposer, dans un délai compatible avec les dates limites fixées par ces textes, trois directives relatives respectivement à l'établissement d'un point d'accès unique européen (ESAP), au crédit à la consommation et aux contrats de services financiers conclus à distance.

B. LA COMMISSION A ADOPTÉ 30 AMENDEMENTS AYANT PRINCIPALEMENT POUR OBJET DE COMPLÉTER LES DISPOSITIONS DU PROJET DE LOI ET DE LES ADAPTER À L'ÉVOLUTION DU CALENDRIER D'EXAMEN DU TEXTE

La commission a adopté 30 amendements du rapporteur ayant pour objet de compléter et de simplifier les dispositions du texte initial, dont 21 amendements de précision des dispositions du projet de loi.

En premier lieu, la commission a adopté deux amendements du rapporteur pour compléter l'article 1er par des dispositions transposant les règles européennes en matière de gestionnaires de fonds d'investissement alternatifs.

En deuxième lieu, la commission a adopté quatre amendements du rapporteur pour simplifier le texte transmis par l'Assemblée nationale en matière de règle de conflit de lois applicable aux titres numériques (article 1er) et en matière de mise en oeuvre de la directive CSRD (articles 7 et 12 bis).

En troisième lieu, la commission a adopté deux amendements du rapporteur de restriction des habilitations à légiférer par ordonnance octroyée au Gouvernement dont une (article 2) supprimant l'habilitation et deux (article 1er et article 2) réduisant le délai d'habilitation par cohérence avec le calendrier d'examen du projet de loi.

En quatrième lieu, la commission a rendu un avis favorable sur un amendement de M. Michallet et plusieurs de ses collègues, ayant pour objet de reporter l'entrée en vigueur des obligations de la directive CSRD pour certaines petites et moyennes entreprises (article 7A).

La commission des finances a proposé à la commission saisie au fond d'adopter les articles ainsi modifiés, en ce compris les deux articles additionnels créés par amendement.

EXAMEN DES ARTICLES

ARTICLE 1er

Adaptations relatives à

l'interdiction du paiement pour flux d'ordres, à l'élargissement

du champ des autorités auxquelles l'Autorité des marchés

financiers doit transmettre des comptes rendus de transactions, à

l'établissement d'un point d'accès unique européen

fournissant un accès centralisé aux informations publiées

utiles pour les services financiers, les marchés de capitaux et la

durabilité, aux obligations vertes européennes et à la

publication facultative d'informations pour les obligations

commercialisées en tant qu'obligations durables sur le plan

environnemental et pour les obligations liées à la

durabilité, et aux marchés de crypto-actifs

Le présent article poursuit quatre objectifs.

Il vise d'abord à adapter le droit interne aux dispositions résultant de la « revue de MIFIR », en interdisant le paiement pour flux d'ordre et en élargissant le périmètre des autorités destinées à recevoir les comptes rendus de transactions financières de la part de l'Autorité des marchés financiers.

Il prévoit ensuite d'habiliter le Gouvernement à légiférer par ordonnance dans un délai de neuf mois pour adapter le droit interne aux dispositions instituant un point d'accès unique européen, le paquet dit « ESAP ».

Troisièmement, il décline dans le droit interne les dispositions relatives à la supervision concernant le standard européen d'obligations vertes.

Il procède enfin à la finalisation du travail entamé par l'ordonnance du 15 octobre 2024 sur les marchés de crypto-actifs, qui visait à adapter le droit interne au règlement dit « MiCA » du 31 mai 2023.

Sur proposition du rapporteur, la commission a adopté deux amendements visant à tenir compte du calendrier d'examen du présent projet de loi, l'un tendant à écourter le délai d'habilitation à légiférer par ordonnance pour adapter le droit interne au paquet « ESAP » de neuf mois à six mois, l'autre supprimant l'entrée en vigueur différée au 1er mars 2025 des dispositions d'adaptation au standard européen sur les obligations vertes (amendements COM-91 et COM-93).

La commission a également, sur proposition du rapporteur, estimé nécessaire de revenir sur la règle de conflit de loi sur les titres inscrits sur une technique de registre distribué (dite DLT), introduite à l'Assemblée nationale, qui se distingue des critères retenus par l'acquis européen depuis près de 30 ans. La rédaction initialement prévue dans le texte, proposée par le Haut comité juridique de la Place financière de Paris, qui prévoyait que la loi applicable est la loi du système, a dès lors été rétablie par l'amendement COM-101 du rapporteur.

Enfin, la commission a adopté, sur proposition du rapporteur, les amendement COM-110 et COM-111 permettant de compléter la transposition de la directive « AIFM » respectivement en actualisant les pouvoirs dont dispose l'Autorité des marchés financiers (AMF) vis-à-vis des sociétés de gestion étrangères qui gèrent des fonds d'investissements alternatifs (FIA) et fournissent en France des services d'investissement et en consacrant l'obligation de désignation d'un commissaire aux comptes pour les fonds de la catégorie « Autres FIA », ces commissaires aux comptes étant intégrés au régime d'obligation de transmission de certaines informations à l'Autorité des marchés financiers.

La commission propose à la commission de l'aménagement du territoire et du développement durable d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : L'APPLICATION DU PAQUET « MIFIR-MIFID 2 », DU POINT D'ACCÈS UNIQUE EUROPÉEN, DU STANDARD EUROPÉEN D'OBLIGATIONS VERTES ET DU RÈGLEMENT MICA N'EST PAS ENCORE PLEINEMENT EFFECTIVE EN FRANCE

A. UN DROIT FRANÇAIS MAL AJUSTÉ AU PAQUET MIFIR-MIFID 2

1. L'élargissement du périmètre des autorités destinées à recevoir les comptes rendus de transactions financières

Le règlement du 28 février 20247(*), dit « revue de MiFIR », ainsi que la directive du même jour8(*), révisant la directive dite « MiFID 2 », issus de propositions de la Commission européenne du 25 novembre 2021, visent à améliorer la transparence en introduisant un système européen consolidé de publication pour faciliter l'accès de tous les investisseurs aux données de négociation, de façon à accélérer l'Union des marchés de capitaux.

Ces textes visent d'abord à établir des systèmes consolidés de publication, pour éviter une dispersion des données de négociation sur de multiples plateformes. Comme le précise le Conseil de l'Union européenne, « les systèmes consolidés de publication viseront à publier les informations dans des délais aussi proches que possible du temps réel ».

Dans ce domaine, le règlement MIFiR apporte de nombreuses modifications.

En particulier, le règlement du 28 février 2024 précité modifie l'article 26 du règlement (UE) 600/2014 (dit MiFIR) de façon à élargir le périmètre des autorités auxquelles les autorités compétentes pour recueillir les déclarations relatives à des transactions financières exécutées par les entreprises d'investissement transmettent ces informations. Ces informations concernent les caractéristiques de l'instrument financier traité, l'acheteur et le vendeur, la taille et le prix de la transaction ainsi que les personnes ou algorithmes ayant contribué à l'exécution9(*).

Jusqu'à alors limité à « l'autorité compétente du marché le plus pertinent du point de vue de la liquidité pour ces instruments financiers », ce périmètre est désormais étendu aux autorités compétentes chargées de la surveillance des entreprises d'investissement émettrices, à celles chargées de la surveillance des succursales qui ont participé à la transaction, ainsi qu'à l'autorité compétente chargée de la surveillance des plates-formes de négociation utilisées.

Or l'article L. 632-11 du code monétaire et financier (CMF), version française de ces dispositions, n'a pas évolué : il dispose toujours que lorsque l'Autorité des marchés financiers reçoit des comptes rendus de transactions en application de l'article L. 533-9 du même code, qui fait obligation à certains prestataires de services d'investissement négociant de gré à gré certains instruments financiers, elle transmet ces informations à l'autorité compétente du marché le plus pertinent en termes de liquidité pour l'instrument financier considéré, s'il est européen10(*).

2. L'interdiction du paiement pour flux d'ordres (PFOF)

Par ailleurs, le règlement du 28 février 2024 insère un nouvel article 39 bis dans le règlement (UE) 600/2014 (dit MiFIR), visant à interdire aux entreprises d'investissement - les courtiers - agissant pour le compte de clients de détail ou de clients professionnels de percevoir un paiement pour flux d'ordres (PFOF), c'est-à-dire « une redevance, une commission ou un avantage non monétaire de la part de tiers pour l'exécution des ordres de ces clients sur un lieu d'exécution donné ou pour la transmission des ordres de ces clients à un tiers en vue de leur exécution sur un lieu d'exécution donné ».

En pratique, ce sont les teneurs de marché qui versent ces paiements pour flux d'ordres aux courtiers, qui peuvent dès lors, au lieu de viser l'intérêt de leurs clients, être incités à favoriser celui du teneur de marché en échange du PFOF. Le recours aux PFOF est très répandu aux États-Unis et a fait l'objet d'une forte couverture médiatique et d'intenses débats politiques au moment de l'affaire « GameStop ». En Europe, seule le courtier allemand Trade Republic s'est largement appuyé sur cette méthode durant la pandémie de Covid-19, parvenant à attirer de nombreux clients en offrant des ordres de bourse supposément gratuits, et dont le revenu était généré grâce au PFOF.

L'interdiction vise donc à protéger les investisseurs. Une exemption est néanmoins prévue jusqu'au 30 juin 2026 à la discrétion des États membres dans lesquels de telles pratiques avaient cours avant le 28 mars 2024, ce qui est le cas de l'Allemagne, mais pas de la France.

La seule interdiction s'en rapprochant, dans le droit français, est celle prévue au V de l'article L. 533-18 du CMF, qui prévoit que les prestataires de services d'investissement (PSI) autres que les sociétés de gestion de portefeuille (SGP) ne reçoivent aucune rémunération, aucune remise ou aucun avantage non monétaire pour l'acheminement d'ordres vers une plate-forme de négociation ou un lieu d'exécution particulier qui méconnaîtrait les exigences liées à l'obligation de chercher le meilleur résultat lors de l'exécution d'un ordre11(*), de prendre des mesures visant à empêcher les conflits d'intérêts12(*), ainsi que les exigences liées à la probité, la fiabilité et la transparence du conseil et à l'interdiction de certaines commissions13(*) ainsi que concernant la conception et la distribution des instruments financiers14(*).

Le droit français n'interdit donc pas purement et simplement les paiements pour flux d'ordres, sans pour autant l'autoriser explicitement.

B. LE POINT D'ACCÈS UNIQUE EUROPÉEN VISE À RENDRE PLUS ACCESSIBLES DES INFORMATIONS FINANCIÈRES ET NON FINANCIÈRES ET NÉCESSITE POUR SA MISE EN oeUVRE DE NOMBREUSES MESURES DE COORDINATION AVEC LE DROIT INTERNE

Le paquet législatif européen dit « ESAP » (pour European Single Access Point) prévoit la création, d'ici à juillet 2027 au plus tard, d'un point d'accès unique aux informations financières et non financières des entités européennes, géré par l'Autorité européenne des marchés financiers (AEMF) et destiné à rendre accessibles sur un portail internet les informations rendues publiques par les acteurs financiers régulés. Visant à doter l'Union européenne d'un portail similaire à ceux développés aux États-Unis, au Japon ou au Canada15(*), il constitue un élément du plan d'action de la Commission européenne pour les marchés de capitaux.

En effet, les informations financières et extra-financières actuellement accessibles au public sont dispersées et non standardisées, ce qui rend difficile leur usage, par les épargnants, les investisseurs, analystes financiers et intermédiaires de marché (y compris afin de les intégrer dans les produits financiers qu'ils distribuent) ou même les chercheurs ou les autorités de supervision. Comme le mentionne l'étude d'impact du projet de loi, reprenant les chiffres de la Commission européenne, en 2020, seulement 18 % des informations publiées par les entreprises étaient centralisées sur une base de données européenne. Le but du projet « ESAP » est de faciliter progressivement leur usage. Ainsi, les informations relatives aux entreprises et à leurs produits seront intégrées à l'ESAP en trois phases jusqu'au 10 juillet 203016(*), selon la nature des activités et des informations concernées, conformément aux 35 réglementations européennes modifiées par le paquet législatif ESAP.

Les trois phases d'ESAP

Les informations qui seront accessibles dans le cadre d'ESAP seront préalablement collectées en trois phases. La première concernera les informations publiées par les sociétés cotées et les actionnaires en application de la directive Transparence de 2004, du règlement Prospectus de 2017 et du règlement de 2012 sur les ventes à découvert, et débutera le 10 juillet 2026. La deuxième phase débutera le 10 janvier 2028 et couvrira les informations publiées en application de dix textes européens. La dernière phase débutera le 10 janvier 2030 et couvrira les informations publiées en application de 22 autres textes. Une clause de revue, qui interviendra au plus tard le 10 janvier 2029, permettra à la Commission européenne, en étroite collaboration avec l'Autorité européenne des marchés financiers et sur la base de ses rapports annuels, d'évaluer la mise en oeuvre, le fonctionnement et l'efficacité de l'ESAP.

Source : commission des finances, d'après le site internet de l'Autorité des marchés financiers

Composé d'un règlement du 13 décembre 202317(*), d'un règlement dit « omnibus »18(*) modifiant 19 règlements européens, et d'une directive « omnibus »19(*) modifiant quant à elle 16 directives européennes, le paquet législatif « ESAP » nécessitera de lourdes modifications en droit interne, non seulement pour éviter d'éventuelles incohérences entre le droit français et les règlements européens qui sont d'application directe, mais également pour transposer la directive « omnibus » sur le point d'accès unique européen.

C. LA CRÉATION D'UN NOUVEAU STANDARD EUROPÉEN EN MATIÈRE D'OBLIGATIONS DURABLES NÉCESSITE UNE MISE EN COHÉRENCE DU DROIT FRANÇAIS POUR PRÉCISER LES POUVOIRS DE L'AUTORITÉ DES MARCHÉS FINANCIERS

Rentré en application le 21 décembre 2024, le standard européen d'obligations vertes créé par le règlement du 2 novembre 202320(*), dit « EU GBR », offre à des sociétés qui s'y conformeront la faculté d'émettre des obligations vertes bénéficiant de l'appellation « EuGB ».

En particulier, le produit de l'émission devra être affecté conformément aux exigences de la taxonomie verte de l'Union européenne, qui vise à permettre aux investisseurs de savoir si leurs placements favorisent ou non les objectifs du Pacte vert pour l'Europe et de l'accord de Paris : seul 15 % du produit de l'obligation peut s'exonérer de ces exigences, sous certaines conditions. Le règlement prévoit également une information renforcée pour l'investisseur en amont et après l'émission.

En plus d'un prospectus approuvé par l'autorité compétente, l'émetteur d'obligations vertes doit publier, en amont de l'émission, une fiche d'information comportant des informations sur les actifs à financer et un examen pré-émission, qui correspond à une assurance, donnée par un examinateur externe, que l'émetteur se conforme au standard. Après l'émission, l'émetteur doit produire un rapport d'affectation justifiant annuellement l'allocation effective, un examen post-émission, dans lequel un examinateur externe évalue la bonne allocation des fonds au regard de la fiche d'information et du rapport d'affectation, ainsi qu'un rapport d'impact, après l'allocation complète des fonds, rendant compte de l'impact environnemental du produit de l'émission. L'ensemble de ces documents devront être notifiés à l'AMF pour toutes les émissions dont elle aura approuvé les prospectus21(*). Ces dispositions sont regroupées au chapitre 2 du titre II du règlement EU GBR.

Comme le précise l'étude d'impact du projet de loi, si l'AMF dispose d'une compétence générale de contrôle et de surveillance en lien avec les admissions à la négociation et avec l'offre au public de titres financiers, le règlement prévoit des pouvoirs spécifiques qui ne peuvent se déduire des compétences actuellement prévues par le code monétaire et financier.

Certes, le règlement EU GBR est d'application directe, mais certaines de ses dispositions demeurent peu précises et laissent une certaine marge de manoeuvre dans l'application aux États membres, voire leur imposent de s'en saisir. Par exemple, l'article 45 du règlement, en son 3, prévoit que « les États membres veillent à ce que des mesures appropriées soient mises en place pour que les autorités compétentes soient investies de tous les pouvoirs de surveillance et d'enquête nécessaires à l'exécution de leurs missions », ce qui peut nécessiter des modifications législatives. De même, l'article 49, en son 1, prévoit que « les États membres, conformément au droit national, font en sorte que les autorités compétentes aient le pouvoir d'imposer des sanctions administratives et de prendre d'autres mesures administratives appropriées, ces sanctions et mesures devant être effectives, proportionnées et dissuasives ».

Il apparaît par ailleurs que le code monétaire et financier précise, en son article L. 621-8, que l'AMF « s'acquitte des missions résultant du règlement (UE) n° 2017/1129 du 14 juin 2017 et veille à l'application des dispositions de celui-ci ». Une telle disposition n'apparaît pas spécialement utile, ce règlement étant d'application directe, mais comme le précise l'étude d'impact, le lecteur du code monétaire et financier est « habitué à y voir retranscrites toutes les missions de l'AMF ». Il pourrait, en ce sens, être utile de préciser dans ce code que l'AMF est également compétente pour veiller à l'application du règlement EU GBS.

D. LE RÉGIME JURIDIQUE APPLICABLE AUX CRYPTO-ACTIFS GAGNERAIT À ÊTRE PRÉCISÉ POUR TENIR COMPTE DU RÈGLEMENT « MICA »

Le règlement MiCA du 31 mai 202322(*) a créé un cadre harmonisé et spécifique aux marchés de crypto-actifs au niveau européen, entré en vigueur le 30 décembre 2024.

Comme le précise l'étude d'impact, le règlement MiCA est silencieux quant à la nature juridique des crypto-actifs ou aux sûretés pouvant être constituées sur les crypto-actifs. La question de la nature juridique soulève celle du régime de propriété afférant, tandis que celle des sûretés nécessite également d'être résolue pour rendre effectif le règlement MiCA.

Un rapport du Haut comité juridique de la Place financière de Paris (HCJP) du 27 janvier 2024 a ainsi proposé de clarifier le régime juridique applicable aux crypto-actifs.

Une partie de ses conclusions a été retenue dans le cadre de l'ordonnance n° 2024-936 du 15 octobre 2024 relative aux marchés de crypto-actifs, qui crée notamment un régime juridique à part entière relatif aux actifs numériques permettant de clarifier la nature juridique des actifs numériques ainsi que leur régime de transfert de propriété. Elle a introduit dans le code monétaire et financier la catégorie des actifs numériques, lesquels se définissent comme des biens incorporels négociables et dont le transfert résulte de l'inscription au bénéfice de l'acquéreur dans la DLT (c'est-à-dire distributed ledger technology, traduit en français par « technologie des registres distribués »)23(*). Le détenteur d'un crypto-actif (qui est une sous-catégorie d'actif numérique), auparavant considéré comme créancier de la plate-forme émettrice et à cet égard insuffisamment protégé, est désormais le propriétaire de ce crypto-actif24(*).

Certaines des dispositions de l'ordonnance initiale en avaient été disjointes par le Conseil d'État en raison de l'absence de lien suffisamment étroit avec l'objet de l'habilitation prévue au II de l'article 6 de la loi « DDADUE » du 22 avril 202425(*), sur le fondement duquel l'ordonnance du 15 octobre 2024 précitée a été adoptée. Il en est ainsi de l'introduction d'une règle de conflit de lois, de la possibilité de remettre en pleine propriété des crypto-actifs en garantie d'obligations financières et d'un régime de nantissement sur crypto-actifs.

Toujours dans son rapport du 27 janvier 2024, le HCJP soulignait en effet le manque de clarté concernant les règles de conflit de loi sur les titres numériques, là où celles-ci sont nécessaires lorsque plusieurs législations différentes peuvent s'appliquer à la transaction ou la faillite. La combinaison de plusieurs rattachements possible existe ainsi : la loi de l'émetteur, les dispositions relatives aux conditions de détention et au support du titre, et les règles relatives à l'exercice du droit de propriété.

L'approfondissement de ce sujet a été renvoyé à un autre rapport du HCJP, publié le 31 mai 2024, sur l'état des solutions en droit international privé français aux conflits de lois relatifs aux effets patrimoniaux des actifs inscrits sur un registre distribué. Ce rapport souligne notamment la difficulté générale de localisation des actifs inscrits sur un registre distribué, et estime qu'il convient d'étendre le rattachement au lieu où se situe le système de règlement et de négociation : comme il le signale, « tant pour les sûretés constituées au sein d'un système que pour les droits et obligations résultant de son fonctionnement, la loi du système est applicable. Le rattachement suit ainsi une logique d'unification de la loi applicable au sein du système et suggère l'intérêt de son extension pour les droits et obligations hors système, en particulier à l'égard du créancier muni de sûreté. »26(*) La solution proposée par le HCJP, conforme à l'acquis européen constitué par les dispositions des trois directives dites « Finalité »27(*), « Assainissement »28(*) et « Collatéral »29(*), est que la loi applicable au titre financier numérique est la loi du système dans lequel les titres circulent.

Dans ce même rapport, le HCJP avait envisagé - sans que cette proposition ne fasse consensus - d'intégrer les crypto-actifs au régime des garanties financières prévu aux articles L. 211-36 et suivants du CMF, en lieu et place ou en complément de la création d'un titre ad hoc consacré aux crypto-actifs.

Il avait également proposé la création d'un nouveau régime de nantissement sur crypto-actifs dont les règles s'inspirent du régime de nantissement de compte-titres prévu à l'article L. 211-20 du code monétaire et financier, en détaillant sa rédaction. Le HCJP proposait notamment que seuls les crypto-actifs soumis au règlement MiCA puissent constituer l'assiette du nantissement et que la constitution du nantissement soit opposable inter partes à l'égard des tiers sans autre formalité que la signature de la déclaration de nantissement.

II. LE DROIT PROPOSÉ : L'ADAPTATION DU DROIT INTERNE À LA REVUE DE MIFIR, AU PAQUET ESAP, AU STANDARD EUROPÉEN D'OBLIGATIONS VERTES ET UNE MEILLEURE EFFECTIVITÉ DU RÈGLEMENT MICA

Le présent article poursuit quatre objectifs : l'adaptation du droit interne aux dispositions résultant de la « revue de MIFIR » (I), l'adaptation du droit interne aux dispositions instituant un point d'accès unique européen (II), l'adaptation du droit interne aux nouvelles dispositions européennes sur les obligations vertes européennes (III), et enfin la finalisation du travail entamé par l'ordonnance du 15 octobre 2024 sur les marchés de crypto-actifs, qui visait à adapter le droit interne au règlement MiCA (IV).

Le 2° du I du présent article remplace le V de l'article L. 533-18 du code monétaire et financier (CMF) par une interdiction de la pratique du paiement pour flux d'ordres aux PSI autres que les SGP, dont il est prévu qu'ils ne peuvent pas percevoir une redevance, une commission ou un avantage non monétaire de la part de tiers pour l'exécution des ordres de leurs clients sur un lieu d'exécution donné ou pour la transmission des ordres de leurs clients à un tiers en vue de leur exécution sur un lieu d'exécution donné. Le 1° du I vient clarifier l'interaction entre les dispositions sur les versements de commissions ou d'avantages non-monétaires en liaison avec la fourniture de services d'investissement, figurant à l'article L. 533-12-4 du code monétaire et financier, et celles relatives aux paiements pour flux d'ordre, nouvellement prévues au V de l'article L. 533-18 du CMF. Le 3° du I se limite à corriger une erreur matérielle à l'article L. 549-2 du code monétaire et financier.

Le 4° du I remplace le premier alinéa de l'article L. 632-11 du code monétaire et financier par plusieurs alinéas visant à prévoir que l'Autorité des marchés financiers devra remettre ses comptes rendus de transaction sur des instruments financiers à davantage d'autorités :

- l'autorité compétente du marché le plus pertinent du point de vue de la liquidité, c'est-à-dire l'autorité de supervision financière du pays où l'instrument financier concerné est le plus activement négocié ;

- les autorités compétentes chargées de la surveillance des entreprises d'investissement émettrices, c'est-à-dire les autorités qui supervisent les deux contreparties impliquées dans la transaction, et éventuellement l'entité syndicataire en cas de transaction sur le marché obligataire primaire ;

- les autorités compétentes chargées de la surveillance des succursales qui ont participé à la transaction c'est-à-dire, lorsque des succursales d'entreprises d'investissement situées dans un autre État membre participent à une transaction, les autorités nationales compétentes respectives de ces entreprises d'investissement ;

- l'autorité compétente chargée de la surveillance des plates-formes de négociation utilisées c'est-à-dire, en pratique, différente de l'autorité compétente du marché le plus pertinent en termes de liquidité lorsque la transaction est effectuée sur des systèmes multilatéraux de négociation (MTF) ou des systèmes organisés de négociation (OTF) où sont admis à la négociation des titres dont le marché de référence est localisé dans un autre État membre.

Le II vise à autoriser le Gouvernement à prendre par ordonnance, dans un délai de neuf mois à compter de la promulgation de la loi « DDADUE », toute mesure relevant du domaine de la loi pour modifier le droit interne afin de transposer la directive « omnibus » du paquet ESAP et à étendre les dispositions prises sur ce fondement, avec les adaptations nécessaires, à la Nouvelle-Calédonie, la Polynésie française, à Wallis-et-Futuna, Saint-Barthélémy, Saint Martin et Saint-Pierre-et-Miquelon.

Le III modifie le code monétaire et financier pour conférer à l'Autorité des marchés financiers des pouvoirs de contrôle et de sanction supplémentaires afin d'assurer la bonne exécution du nouveau standard européen en matière d'obligations durables, prévu par le règlement EU GBR.

Tout d'abord, le 5° de son A ajoute dans le code monétaire et financier un article L. 621-20-11 instituant l'Autorité des marchés financiers (AMF) comme autorité compétente au titre de l'article 44 de ce règlement, c'est-à-dire pour assurer la supervision des émetteurs d'obligations vertes européennes relativement à leurs obligations en matière de transparence et d'examen externe, mais aussi d'exclusion de certaines expositions titrisées et d'information en cas de titrisation, ainsi que, pour ceux qui utilisent des modèles de publications périodiques d'informations post-émission, de respect de leur format.

Le 1° modifie l'article L. 621-8-4 du CMF de façon à prévoir que, pour mener ses missions au titre du règlement EU GBR, l'AMF est dotée des pouvoirs de surveillance et d'enquête mentionnés à l'article 45 dudit règlement. L'AMF pourra ainsi notamment exiger la remise de documents ou d'informations, procéder à des inspections sur place dans des locaux professionnels, convoquer et entendre toute personne susceptible de fournir des informations utiles. La commission des sanctions de l'AMF pourra imposer des sanctions pécuniaires d'un montant maximum de 100 millions d'euros.

Selon la logique « name and shame », le 2° complète l'article L. 621-13-9 du code monétaire et financier pour prévoir qu'en cas de manquement à ce règlement de la part d'un émetteur, l'AMF peut exiger de lui qu'il publie sur son site internet la déclaration publique par laquelle l'AMF a mentionné qu'il était responsable de ce manquement.

Les 3° et 4° prévoient que la commission des sanctions de l'AMF peut interdire l'émission d'obligations vertes européennes pour une période maximale d'un an. Cette interdiction s'applique d'abord, par l'introduction d'un nouveau paragraphe au III de l'article L. 621-15 du CMF, aux personnes physiques ou morales qui ont enfreint le chapitre 2 du titre II30(*) ou les articles 18 ou 19 du règlement, qui excluent du périmètre des obligations vertes certaines expositions titrisées et prévoient des exigences supplémentaires en cas de titrisation. En vertu d'un nouveau IV dans l'article L. 621-14 du CMF, le collège peut également procéder à une telle interdiction dès l'ouverture d'une nouvelle procédure de sanction lorsqu'un émetteur a déjà fait l'objet d'une sanction pour avoir enfreint de manière grave et répétée ces dispositions.

Les 6° à 10° du A du III du présent article déterminent les modalités d'application outre-mer de ces dispositions, tandis que le B du même III prévoit une entrée en vigueur au 1er mars 2025.

Le IV procède à plusieurs compléments substantiels à la législation encadrant les crypto-actifs, conformément à l'esprit du règlement MiCA :

- le 1° complète l'article L. 211-7 du code monétaire et financier pour y introduire une règle de conflit de loi concernant les conditions et effets patrimoniaux sur des titres financiers inscrits au moyen d'une technologie des registres distribués : selon la version initiale du projet de loi, ceux-ci sont déterminés par la loi de l'État où est située l'entité autorisée pour opérer le système de règlement DLT ou, le cas échéant, le système de négociation et de règlement DLT ;

- le 2° institue, à l'article L. 211-38 du code monétaire et financier, un régime de garanties financières sur crypto-actifs ;

- le 3° complète le titre II bis du livre II du code monétaire et financier, sur les actifs numériques, par un article L. 226-5, qui crée un régime de nantissement des actifs numériques, inspiré de celui qui existe actuellement pour les comptes-titres à l'article L. 211-20 du code monétaire et financier. Le nantissement est constitué par une déclaration signée par le propriétaire des actifs numériques, rendant le nantissement opposable. Le nouvel article L. 226-5 prévoit également que le créancier nanti peut obtenir une attestation de nantissement auprès d'un prestataire de services sur actifs numériques ou sur crypto-actifs. Il détermine qu'en cas de nantissements successifs, le rang des créanciers est réglé par ordre de déclaration initiale. Les clauses dites d'arrosage permettent d'ajouter de nouveaux actifs à l'assiette initiale.

Les 4° et 5° prévoient que, dans les rédactions résultant des 2° et 3°, les termes « actifs numériques » sont remplacés par le terme « crypto-actifs » à compter du 1er juillet 2026, date de la fin de la période transitoire prévue pour les prestataires de services sur actifs numériques (PSAN) enregistrés ou agréées et de pleine application du règlement MiCA.

III. LES MODIFICATIONS ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : DES CORRECTIONS TECHNIQUES, UNE HARMONISATION DES FORMULATIONS SUR LES CRYPTO-ACTIFS ET UNE MODIFICATION DE LA RÈGLE DE CONFLIT DE LOI

Après l'adoption de huit amendements rédactionnels du rapporteur pour avis de la commission des finances Mickaël Bouloux, plusieurs amendements ont été adoptés en séance à l'Assemblée nationale.

Trois amendements, procédant à une correction rédactionnelle d'erreur légistique ou de date, ont été adoptés, à l'initiative de Mickaël Bouloux (amendement n° 124) et du Gouvernement (amendements n° 213 et 215).

L'amendement n° 214 du Gouvernement, également adopté en séance, introduit dans le A du III un 1° A, un 1° B et un 1° C qui visent à harmoniser dans le CMF certaines formulations sur les crypto-actifs, issues de la loi « PACTE »31(*), avec le règlement MiCA et à rectifier les pouvoirs attribués à l'AMF par ce règlement. À l'article L. 621-5-3 du même code instituant un droit fixe dû par les personnes soumises au contrôle de l'AMF, il rectifie, au 6° du I qui prévoit ce droit en cas de notification d'un livre blanc sur les crypto-actifs32(*), le terme de « document d'information » pour le remplacer, justement, par « livre blanc ». Au I ter de l'article L. 621-7, qui prévoit que le règlement général de l'AMF détermine les règles qui s'imposent aux émetteurs de crypto-actifs, l'amendement remplace le terme d' « émetteurs » par la formulation appropriée dans le règlement MiCA d' « offreurs et personnes qui demandent l'admission à la négociation ». Enfin, le règlement MiCA prévoit que les autorités nationales compétentes doivent pouvoir exiger l'éviction d'une personne physique de l'organe de direction d'un émetteur d'un jeton se référant à un ou des actifs ou d'un prestataire de services sur crypto-actifs, mais ne prévoit pas qu'elles doivent disposer d'un tel pouvoir s'agissant des émetteurs de crytpo-actifs autres que des jetons se référant à un ou des actifs ou des jetons de monnaie électronique, ce pourquoi l'amendement supprime le VIII de l'article L. 621-7-3, qui confère ce pouvoir à l'AMF.

L'amendement n° 13 du groupe LFI-NFP modifie la règle de conflit de loi visée au 1° du A du IV du présent article, de façon à prévoir que la loi qui s'applique n'est pas la loi du système, mais celle à laquelle appartient le détenteur des crypto-actifs, ou celle à laquelle appartient chaque partie de ces transactions.

L'amendement n° 216 du Gouvernement procède par ailleurs à de nombreuses modifications, visant, en créant au sein du A du IV un 5° bis, un 5° ter, un 5° quater, un 5° quinquies et un 5° sexies ainsi qu'un V, à :

- prévoir, en complétant l'article L. 518-15-1 du code monétaire et financier dans sa rédaction issue de l'article 32 de l'ordonnance n° 2024-936 du 15 octobre 2024 entrant en vigueur le 1er juillet 2026, qu'un décret en Conseil d'État détermine les conditions dans lesquelles les règles prévues par le règlement (UE) 2023/1113 du Parlement européen du 31 mai 2023 sur les informations accompagnant les transferts de fonds et de certains crypto-actifs, dit « règlement TFR », sont applicables à la Caisse des dépôts et consignations (CDC), qui fournit des prestations de services sur crypto-actifs pour le compte de l'Agence de gestion et de recouvrement des avoirs saisis et confisqués (AGRASE) ;

- corriger une erreur de formulation à l'article L. 612-5-3 du code monétaire et financier dans sa rédaction issue de l'article 22 de l'ordonnance précitée, déterminant le montant du droit fixe versé à l'Autorité des marchés financiers par certains prestataires de services sur crypto-actifs (PSCA) : la version actuelle applique un droit aux PSCA agréés en France au 30 décembre 2024 pour fournir au moins un service sur crypto-actif, et l'amendement prévoit à la place un droit pour les PSCA agréés à compter du 30 décembre 2024 ;

- compléter, dans l'article L. 612-39-1 du code monétaire et financier concernant la compétence de la commission des sanctions de l'ACPR en matière de crypto-actifs, une référence à l'article L. 612-2 qui liste les personnes assujetties à l'ACPR ;

- corriger une erreur de renvoi figurant à l'article 24 de l'ordonnance précitée, qui modifiait incomplètement l'article 4 de la loi n° 2023-451 visant à encadrer l'influence commerciale et à lutter contre les dérives des influenceurs sur les réseaux sociaux pour tenir compte de l'évolution du droit des crypto-actifs et en particulier de l'abrogation des articles L. 54-10-3 et L. 54-10-5 du code monétaire et financier relatifs aux obligations des prestataires de services sur actifs numériques (PSAN) à compter du 1er juillet 2026 ;

- appliquer, avec les adaptations nécessaires, ces modifications en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis et Futuna.

L'amendement n° 217 du Gouvernement, qui crée un 8° et un 9° au sein du A du IV, vise également à tenir compte de l'abrogation des articles L. 54-10-3 et L. 54-10-5 du code monétaire et financier à compter du 1er juillet 2026 et à en tirer les conséquences dans les adaptations applicables à Saint-Pierre-et-Miquelon, à la Nouvelle-Calédonie, à la Polynésie française et aux îles Wallis et Futuna, en modifiant en ce sens les articles L. 772-10, L. 773-40, L. 774-40 et L. 775-34 du code monétaire et financier.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE ÉVOLUTION NÉCESSAIRE POUR S'ADAPTER AU DROIT EUROPÉEN

Les dispositions de cet article sont les bienvenues pour rendre pleinement effectives les dispositions du droit européen.

Le I permet une adaptation du droit interne à la « revue de MiFIR » qui ne soulève pas de difficulté.

En revanche, le délai d'habilitation à légiférer par ordonnance pour adapter le droit interne au paquet « ESAP » prévu au II devrait être réduit pour tenir compte du retard pris dans l'examen du présent projet de loi, initialement prévu pour le début de la session 2024-2025. La commission des finances a adopté un amendement COM-91 du rapporteur visant à le faire passer de neuf à six mois.

Pour les mêmes motifs de retard pris dans l'examen du texte, le B du III, qui prévoit une entrée en vigueur différée au 1er mars 2025 des dispositions d'adaptation au standard européen sur les obligations vertes, est supprimé par l'amendement COM-93 du rapporteur.

Ensuite, il paraissait nécessaire de revenir sur la règle de conflit de loi introduite à l'Assemblée au 1° du A du IV de l'article, en ce qu'elle se distingue des critères retenus par l'acquis européen depuis près de 30 ans. La rédaction initialement prévue, proposée par le HCJP, par laquelle la loi applicable est la loi du système, a dès lors être préférée et retenue par l'amendement COM-101 du rapporteur.

Le rapporteur a également souhaité corriger une sous-transposition de l'article 45 de la directive (UE) n° 2011/61 du 8 juin 2011, dite « AIFM »33(*), qui encadre les fonds d'investissement alternatifs (FIA), ou hedge funds. En effet, alors que celui-ci prévoit que l'autorité du pays d'accueil d'un FIA géré par un gestionnaire étranger peut, si ce gestionnaire ne respecte pas les règles applicables sur son territoire, prendre des mesures pouvant aller jusqu'à l'interdiction de commercialisation du FIA sur son territoire, et ce, donc, quelle que soit la nationalité du FIA, le champ de l'article L. 532-21-3 du CMF34(*), prévu pour le transposer, est restreint au cas de FIA de droit français gérés par une société de gestion européenne. La commission des finances a ainsi adopté l'amendement COM-110 du rapporteur, qui vise à modifier l'article L. 532-21-3 afin de renforcer le pouvoir d'interdiction de commercialisation en France de FIA étrangers bénéficiant d'un passeport par l'Autorité des marchés financiers.

Parallèlement, le rapporteur a complété la transposition de la directive (UE) 2011/61, ou « directive AIFM » et plus spécifiquement des articles 22 et 46 de la directive qui prévoient respectivement qu'un commissaire aux comptes soit désigné pour l'ensemble des fonds d'investissement alternatifs, y compris les fonds de la catégorie « Autres FIA », et que les contrôleurs des comptes puissent fournir des informations aux autorités nationales de surveillance. Par suite, la commission a adopté l'amendement COM-111 du rapporteur ayant pour objet d'une part de compléter l'article L. 214-24 du code monétaire et financier pour appliquer l'obligation de désignation d'un commissaire aux comptes à l'ensemble des FIA entrant dans le champ de la directive AIFM et d'autre part de compléter les articles L. 621-23 et L. 621-25 du code monétaire et financier pour inclure les commissaires aux comptes des FIA dans le régime d'obligation de transmission de certaines informations à l'Autorité des marchés financiers

Par surcroît, des précisions légistiques ont été apportées au texte par l'amendement rédactionnel COM-92 du rapporteur.

Décision de la commission : la commission des finances propose à la commission de l'aménagement du territoire et du développement durable d'adopter cet article ainsi modifié.

ARTICLE 2

Adaptations relatives à l'exigence minimale de

fonds propres et d'engagements éligibles, à la définition

de la compagnie financière holding et aux conditions que doivent remplir

les entreprises d'investissement pour être éligibles à

exercer leurs activités de dépositaire d'organisme de placement

collectif en valeur mobilières, aux gestionnaires de crédits et

acheteurs de crédits, aux virements en euros et aux contrats de

crédit aux consommateurs, aux contrats à la consommation et

contrats de services financiers conclus à distance

Le présent article prévoit plusieurs dispositions d'adaptation de la législation au droit financier de l'Union, notamment dans le secteur bancaire.

En premier lieu, le I de l'article transpose la mise à jour du cadre européen en matière de redressement et de résolution des établissements bancaires en matière d'exigences minimales de fonds propres et d'engagements éligibles (MREL) pour tenir compte d'une part des entités de liquidation et d'autre part de la possibilité de fixer une exigence de MREL interne sur une base consolidée pour certaines filiales d'une entité de résolution.

En deuxième lieu, le II de l'article met à jour la législation nationale pour tenir compte des modifications apportées au règlement CRR en actualisant la définition de la notion de compagnie financière holding (CFH) et les renvois opérés pour soumettre les entreprises d'investissement dépositaires d'organismes de placement collectif en valeurs mobilières (OPCVM) aux exigences minimales de fonds propres applicables aux banques pour prendre en compte le risque opérationnel.

En troisième lieu, le III de l'article complète la transposition en droit national de la directive (UE) du 24 novembre 2021 sur les gestionnaires et acheteurs de crédits notamment en précisant les obligations des gestionnaires de crédits ayant obtenu un agrément, en précisant les modalités de cantonnement par les gestionnaires de crédit des fonds reçus des emprunteurs et en complétant les pouvoirs dont dispose l'ACPR pour contrôler le respect par les gestionnaires de crédits de leurs obligations en matière de lutte contre le blanchiment et le financement du terrorisme (LCB-FT).

En quatrième lieu, les IV, V et VI de l'article adaptent la législation nationale à l'entrée en vigueur du règlement (UE) du 13 mars 2024 sur les virements instantanés en euros. Ils prévoient notamment :

- d'une part, la mise à jour des pouvoirs de l'ACPR pour assurer l'effectivité des nouvelles obligations pesant sur les prestataires de service de paiement de pouvoir émettre et recevoir des virements instantanés, de plafonner les frais applicables à ces virements, de mettre en place un système de fiabilisation des IBAN et d'adapter les modalités de criblage des transactions,

- d'autre part, l'actualisation des règles applicables aux établissements de paiement et aux établissements de monnaie électronique pour tenir compte de leur possibilité de participer à un système de paiement et des obligations additionnelles mise à leur charge en cas de demande de participation à un système de paiement.

En cinquième lieu, le VII de l'article prévoit d'habiliter le Gouvernement à prendre par voie d'ordonnance des mesures ayant pour objet de transposer d'une part la directive (UE) du 18 octobre 2023 relative aux contrats de crédit à la consommation et d'autre part la directive (UE) du 22 novembre 2023 relative aux contrats de services financiers conclus à distance.

Les cinq ensembles de mesures prévus par cet article contribuent à assurer la conformité de la législation nationale au droit de l'Union européenne.

Par suite, cet article non seulement participe à maintenir le bon fonctionnement du marché intérieur mais correspond également à une exigence constitutionnelle de transposition du droit de l'Union et de conformité à ses dispositions.

Pour tenir compte du délai d'examen du projet de loi, la commission a adopté, outre des précisions rédactionnelles, cinq amendements du rapporteur ayant pour objet :

- de supprimer des dispositions d'entrée en vigueur différée devenues sans objet ( COM-114, COM-115 et COM-116) ;

- de supprimer une habilitation à légiférer par ordonnance pour transposer partiellement des dispositions du règlement (UE) du 13 mars 2024 sur les virements instantanés en euros au bénéfice d'une inscription dans la loi des dispositions correspondantes lors de l'examen du texte en séance publique ( COM-112) ;

- d'encadrer l'habilitation à légiférer par ordonnance pour transposer les directives (UE) du 18 octobre 2023 sur les contrats de crédit à la consommation et du 22 novembre 2023 sur les contrats de services financiers conclus à distance par cohérence avec le délai limite de transposition de ces directives ( COM-113).

La commission propose à la commission de l'aménagement du territoire et du développement durable d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LES RÈGLES EN MATIÈRE DE RÉSOLUTION BANCAIRE, DE CADRE PRUDENTIEL APPLICABLE AU SECTEUR FINANCIER, DE CADRE APPLICABLE AUX GESTIONNAIRES DE CRÉDIT ET AUX ACHETEURS DE CRÉDIT, D'ENCADREMENT DES VIREMENTS EN EUROS ET D'ENCADREMENT DES ACTIVITÉS DE CRÉDIT À LA CONSOMMATION ET DE FOURNITURE DE SERVICES FINANCIERS À DISTANCE SONT FIXÉES CONCURREMMENT PAR LE DROIT DE L'UNION ET PAR LA LÉGISLATION NATIONALE

A. LE RÉGIME DE RÉSOLUTION BANCAIRE ET LES EXIGENCES MINIMALES DE FONDS PROPRES ET D'ENGAGEMENTS ÉLIGIBLES (MREL) SONT FIXÉES CONJOINTEMENT PAR LE DROIT DE L'UNION ET LE CODE MONÉTAIRE ET FINANCIER

À la suite de la crise économique et financière de 2008, l'Union européenne a adopté un nouveau régime de gestion des crises bancaires et financières.

Le standard international de référence pour les régimes de résolution a été adopté en 2011 par le Conseil de stabilité financière (FSB35(*)) et consacré par la réunion du G20 de Cannes en novembre 2011. Il a été transposé en Europe par la directive (UE) 2014/59/UE du Parlement et du Conseil du 15 mai 201436(*) établissant un cadre pour le redressement et la résolution des établissements de crédit et des entreprises d'investissement dite « directive BRRD37(*) ».

Le régime européen de gestion des crises bancaires a été adopté parallèlement au renforcement de la supervision bancaire et au renforcement des exigences prudentielles imposées aux banques à travers des exigences de fonds propres au regard de leurs actifs pondérés des risques (ratio de solvabilité) et de leur exposition totale (ratio de levier).

Ainsi, le régime de résolution bancaire a pour but d'organiser la gestion d'une crise bancaire dans le cas où les exigences prudentielles n'auront pas permis la survenue d'une défaillance bancaire.

L'objectif central du régime de résolution bancaire adopté après la crise de 2008 est de faire contribuer en priorité les actionnaires et les créanciers de l'établissement financier concerné plutôt que la puissance publique.

Cette exigence se traduit par la capacité donnée à l'autorité de résolution de procéder à des renflouements internes (bail-in) en cas de défaillance. Pour organiser cette hypothèse avant qu'une défaillance n'intervienne, l'autorité de résolution fixe pour chaque groupe bancaire assujetti au régime de la résolution bancaire une stratégie de résolution qui a un caractère préventif.

Dans le cadre de la fixation de cette stratégie de résolution, l'autorité de résolution détermine pour chaque établissement bancaire une exigence minimale de fonds propres et d'engagements éligibles (exigence de MREL38(*)). Au niveau de l'entité de résolution, il s'agit d'une exigence de MREL « externe » dans la mesure où elle a pour finalité de permettre l'absorption des pertes du groupes par des investisseurs extérieurs au groupe (actionnaires et créanciers notamment). Au sein du groupe bancaire, chaque filiale est également soumise à une exigence de MREL « interne » dont la finalité est de permettre l'absorption des pertes de la filiale par le groupe dans le cadre d'un schéma de remontée des pertes.

Le régime européen de redressement et de résolution bancaire a été transposé en droit national au sein du code monétaire et financier notamment par l'ordonnance du 20 août 2015 portant diverses dispositions d'adaptation de la législation au droit de l'Union européenne en matière financière39(*).

Plus particulièrement, les règles applicables en matière d'exigence minimale de fonds propres et d'engagements éligibles ont été transposées aux articles L. 613-44 et L. 613-44-1 du code monétaire et financier.

B. LES COMPAGNIES FINANCIÈRES HOLDING (CFH) ET LES ENTREPRISES D'INVESTISSEMENT DÉPOSITAIRES D'ORGANISMES DE PLACEMENT COLLECTIF EN VALEURS MOBILIÈRES (OPCVM) SONT SOUMISES À DES RÈGLES PRUDENTIELLES SPÉCIFIQUES PRÉVUES PAR LE DROIT DE L'UNION

Après la crise économique et financière de 2008, le Comité de Bâle de la Banque des règlements internationaux (BRI) a adopté en 2010 des normes prudentielles renforcées désignées comme les normes « Bâle III ».

Ces normes, qui prévoient en particulier de renforcer les exigences de fonds propres des établissements de crédits et des entreprises d'investissement pour assurer un ratio minimum de solvabilité, ont été transposées par plusieurs actes législatifs de l'Union européenne dont notamment le règlement (UE) n° 575/2013 du Parlement européen et du Conseil du 26 juin 201340(*) concernant les exigences prudentielles applicables aux établissements de crédit et aux entreprises d'investissement dit « règlement CRR41(*) ».

Les compagnies financières holding (CFH) sont une catégorie d'établissement financier qui, sans être un établissement de crédit, détient des établissements bancaires et dont plus de la moitié de l'activité est liée à des activités de crédit ou d'investissement. La qualification comme CFH emporte des conséquences en matière d'obligations prudentielles, les CFH étant notamment soumises, d'une part, aux exigences prudentielles, notamment en matière de fonds propres, et, d'autre part, à une obligation de compétence et d'honorabilité de leurs dirigeants effectifs et membres de leurs organes de surveillance (« obligations fit & proper ») prévue à l'article 91 de la directive CRD.

Parallèlement, depuis l'entrée en vigueur de l'ordonnance du 17 mars 201642(*), les règles prudentielles applicables aux établissements de crédit prévu par le règlement CRR en matière de risque opérationnelle sont également applicables aux entreprises d'investissement ayant leur siège social en France qui exercent l'activités de dépositaire d'organismes de placement collectif en valeurs mobilières (OPCVM). Ce choix de soumettre les entreprises d'investissement dépositaires d'OPVM aux exigences prudentielles applicables aux établissements de crédit en matière de risque opérationnel est justifié par un objectif de protection des épargnants.

C. LES ACTIVITÉS DES ACHETEURS DE CRÉDITS ET DES GESTIONNAIRES DE CRÉDITS SONT ENCADRÉES PAR UNE DIRECTIVE EUROPÉENNE TRANSPOSÉE PAR DES DISPOSITIONS DU CODE MONÉTAIRE ET FINANCIER

La gestion des prêts non-performants (PNP), c'est-à-dire des créances inscrites au bilan des établissements de crédit pour lesquels un défaut de paiement est probable ou avéré, repose sur deux catégories d'acteurs. D'une part, les acheteurs de crédits ont pour activité de racheter auprès des banques les créances associées au PNP. D'autre part, les gestionnaires de crédit dont l'activité consiste à exécuter les contrats de PNP en procédant au recouvrement de ces créances auprès des emprunteurs concernés.

Au regard de la fragmentation des marchés nationaux en matière d'activité des acheteurs et des gestionnaires de crédit, les règles applicables à ces acteurs ont été harmonisée au sein de l'Union par l'adoption de la directive (UE) du 24 novembre 2021 sur les gestionnaires de crédits et les acheteurs de crédits43(*). Cette directive a pour objectif de limiter la fragmentation du marché intérieur en créant un « passeport européen » pour les acteurs transfrontaliers. Parallèlement, elle vise à garantir la protection des emprunteurs en appliquant un principe de maintien systématique d'un même niveau de protection pour le débiteur indépendamment du transfert de sa créance.

Cette intégration du marché européen en matière d'achat et de gestion de crédit a pour finalité de renforcer la profondeur et l'efficacité de ce marché pour réduire le niveau des PNP dans le bilan des établissements bancaires dans le double objectif de consolider le secteur bancaire et de dégager, au regard des exigences prudentielles en matière de fonds propres, des marges dans le bilan des banques pour permettre la production de nouveaux prêts par les établissements de crédit.

Le cadre européen fixé par la directive (UE) du 24 novembre 2021 sur les gestionnaires de crédits et les acheteurs de crédits a été transposé en droit français notamment par l'ordonnance du 6 décembre 2023 relative aux gestionnaires de crédits et aux acheteurs de crédits44(*).

D. L'ACCÈS AUX SYSTÈMES DE PAIEMENT ET LES OBLIGATIONS PESANT SUR LES PRESTATAIRES DE SERVICES DE PAIEMENT (PSP) FONT L'OBJET D'UN ENCADREMENT PAR LE DROIT DE L'UNION TRANSPOSÉ EN DROIT NATIONAL

La directive (UE) 98/26/CE du 19 mai 199845(*), qui a pour objet principal de réduire les problèmes en cas d'insolvabilité d'un participant en consacrant le caractère définitif du règlement dans les systèmes de paiement et de règlement des opérations sur titres, fixe les règles applicables aux systèmes de paiement et de règlement des opérations sur titre, notamment en consacrant une définition des systèmes de paiement et des institutions y participant.

Le règlement (UE) n° 260/201246(*) sur les virements en euros fixe un cadre commun au sein de l'espace unique de paiement en euros (SEPA47(*)) pour faciliter les règlements transnationaux. Le règlement consacre notamment un principe d'accessibilité en application duquel les comptes nationaux utilisés pour des virements au sein de chaque pays doivent également être accessibles pour des virements transnationaux, les mêmes règles doivent s'appliquer aux virements nationaux et aux virements transfrontaliers et les systèmes de paiement doivent être interopérables.

La directive (UE) 2015/2366 du 25 novembre 201548(*) sur les services de paiement dans le marché intérieur, ou « DSP 2 », harmonise les règles applicables à l'activité des prestataires de service de paiement (PSP) au sein de l'Union. Elle prévoit notamment des conditions relatives à l'agrément des établissements de paiement, dont un registre central est tenu par l'Autorité bancaire européenne, et des règles harmonisées pour permettre des conditions de concurrence équitable entre les prestataires de service de paiement dans le marché intérieur.

Ce cadre européen en matière de systèmes de paiement, de virements en euro et d'activité des prestataires de service de paiement est complété par plusieurs dispositions législatives, notamment du code monétaire et financier, qui transpose le droit de l'Union ou adapte la législation nationale à ce cadre transnational.

E. LA PROTECTION DES CONSOMMATEURS EN MATIÈRE DE CRÉDIT À LA CONSOMMATION ET DE SERVICES FINANCIERS CONCLUS À DISTANCE FAIT L'OBJET D'UN CADRE SPÉCIFIQUE FIXÉ À L'ÉCHELLE EUROPÉENNE

L'activité du crédit à la consommation est actuellement encadrée à l'échelle de l'Union européenne par la directive (UE) du 23 avril 2008 concernant le crédit à la consommation49(*). À partir du 20 novembre 2026, les règles applicables à cette activité, notamment en matière de protection des consommateurs, seront celles fixées par la directive (UE) 2023/2225 du 18 octobre 2023 relative au crédit à la consommation50(*).

La directive (UE) 2023/2225 du 18 octobre 2023, ou CCD51(*) II, renforce l'encadrement applicable aux activités de crédit à la consommation. En premier lieu, la nouvelle directive dispose d'un champ d'application élargi, qui intègre notamment les crédits de moins de 200 euros ou les contrats de location avec option d'achat (LOA) qui étaient exclus de la précédente directive. En second lieu, la nouvelle directive renforce l'information des consommateurs notamment en consolidant les obligations des prêteurs en matière d'information contractuelle et précontractuelle et en interdisant la publicité trompeuse sur le crédit à la consommation. Enfin en troisième lieu, la nouvelle directive renforce la protection des emprunteurs notamment en consacrant un droit de rétractation de quatorze jours, en consacrant l'obligation pour les États de mettre en place des mesures pour prévenir les abus dont la fixation de taux plafonds et en consacrant le droit à une intervention humaine en cas de refus d'octroi d'un prêt fondé sur un algorithme.

Pour les services financiers ne faisant pas l'objet d'une réglementation spécifique, la directive (UE) du 23 septembre 200252(*) sur la commercialisation à distance des services financiers (DMFSD53(*)) fixe un socle commun de règles à appliquer pour assurer la protection des consommateurs. À partir du 19 juin 2026, les règles applicables en matière de contrats de services financiers conclus à distance seront fixées par un chapitre spécifique de la directive 2011/83/UE54(*) créé par la directive (UE) du 22 novembre 202355(*) relative aux contrats de services financiers conclus à distance.

Les nouvelles dispositions relatives aux contrats de services financiers conclus à distance sont notamment intégrées au sein d'un chapitre III bis de la directive 2011/83. Ces dispositions, qui constituent un « filet de sécurité » ayant pour objet de s'appliquer aux services financiers conclus à distance qui ne sont pas déjà régis par des dispositions sectorielles, renforcent la protection des consommateurs en prévoyant notamment : premièrement des obligations renforcées en matière d'information précontractuelle et d'information contractuelle fournie par le prestataire, deuxièmement le renforcement de l'effectivité du droit de rétractation par l'obligation pour le prestataire de créer un dispositif de rétractation visible et accessible affiché sur l'interface en ligne (« bouton de rétractation »), troisièmement le renforcement des règles de protection des consommateurs en ligne avec notamment le droit d'obtenir une intervention humaine au stade précontractuel, quatrièmement en actualisant le régime des sanctions applicables en cas de manquement aux obligations des prestataires de services financiers à distance en matière de protection des consommateurs.

II. LE DISPOSITIF PROPOSÉ : LE PROJET DE LOI PROPOSE D'ACTUALISER LA LÉGISLATION FINANCIÈRE POUR CONTRIBUER À SA CONFORMITÉ AU DROIT DE L'UNION EN MATIÈRE DE RÉSOLUTION BANCAIRE, DE CADRE PRUDENTIEL APPLICABLE AU SECTEUR FINANCIER, DE CADRE APPLICABLE AUX GESTIONNAIRES DE CRÉDIT ET AUX ACHETEURS DE CRÉDIT, D'ENCADREMENT DES VIREMENTS EN EUROS ET D'ENCADREMENT DES ACTIVITÉS DE CRÉDIT À LA CONSOMMATION ET DE FOURNITURE DE SERVICES FINANCIERS À DISTANCE

A. LE PROJET DE LOI TRANSPOSE EN DROIT NATIONAL LE RÉGIME DES ENTITÉS DE LIQUIDATION ET LA POSSIBILITÉ DE SOUMETTRE DES ENTITÉS INTERMÉDIAIRES AU CALCUL D'UNE EXIGENCE DE MREL SUR UNE BASE CONSOLIDÉE

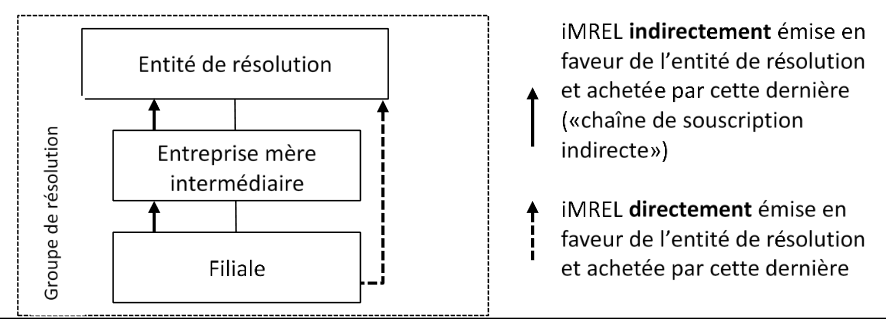

Les chaînes de souscription indirecte (daisy chains) désignent des schémas dans lesquels l'entité de résolution ne détient pas directement, mais à travers une ou plusieurs entités intermédiaires, les instruments de fonds propres et de dette qui garantissent la conformité aux exigences de MREL interne d'une filiale.

Schéma simplifié des chaînes de souscription indirecte (daisy chains)

Source : Commission européenne

Pour garantir l'efficacité de la chaîne de remontée des pertes, le règlement (UE) 2022/2036 du Parlement européen et du Conseil du 19 octobre 202256(*) dit « règlement Daisy Chains I » a modifié la directive BRRD pour changer le mode de calcul de l'exigence de MREL interne des entités intermédiaires en prévoyant notamment que les ressources MREL d'une entité intermédiaire doivent être mesurées déduction faite des ressources MREL placées en dessous d'elle dans la chaîne de remontée des pertes. Cette modification avait pour objet de ne pas comptabiliser deux fois les ressources MREL pré-positionnées au niveau des entités intermédiaires.

Toutefois, la Commission européenne a estimé à l'issue de travaux d'évaluation spécifiques57(*) sur le mécanisme de déduction que celui-ci présentait un risque de défavoriser de manière injustifiée certains groupes bancaires qui adoptent une structure capitalistique dans laquelle la société mère est une holding qui n'exerce pas d'activités bancaire (structure holdco).

Par conséquent, la directive (UE) 2024/1174 du Parlement européen et du Conseil du 11 avril 202458(*) dite « directive Daisy Chains II » a pour objet de répondre à ce risque de rupture des conditions de concurrence équitable en prévoyant deux évolutions du cadre de fixation par les autorités de résolution des exigences relatives à la capacité d'absorption des pertes des groupes bancaires :

- en premier lieu, la directive définit et fixe le régime des entités de liquidation qui sont des entités intermédiaires qui ne sont pas soumises à une exigence de MREL interne au regard du fait que leur éventuelle défaillance ne serait pas traitée par l'utilisation des pouvoirs de résolution ;

- en second lieu, la directive ouvre la possibilité pour l'autorité de résolution de calculer l'exigence de MREL interne de certaines entités sur une base consolidée plutôt que sur une base individuelle avec déduction.

Le I de l'article 2 a pour objet de transposer dans la partie législative du code monétaire et financier ces deux évolutions prévues par la « directive Daisy Chains II » notamment en insérant à l'article L. 613-34-1 du code monétaire et financier la notion d'entités de liquidation et en prévoyant au IV de l'article L. 613-44 du même code la possibilité de fixer un ratio MREL interne sur base consolidée. Le VIII prévoit par surcroît que certaines de ces dispositions entrent en vigueur de manière différée à une date fixée par décret.

B. LE PROJET DE LOI MET À JOUR LA DÉFINITION DE LA COMPAGNIE FINANCIÈRE HOLDING (CFH) ET LA RÉFÉRENCE AUX RÈGLES PRUDENTIELLES APPLICABLES AUX DÉPOSITAIRES D'ORGANISMES DE PLACEMENT COLLECTIF EN VALEURS MOBILIÈRES (OPCVM)

En 2017, le Comité de Bâle a adopté le « cadre de Bâle III finalisé » qui précise les modalités d'application des normes « Bâle III » en précisant les exigences prudentielles en matière de risque de crédit, risque de marché, risque de contrepartie et risque opérationnel.

Ces évolutions ont été transposées en droit de l'Union notamment par l'adoption du règlement (UE) du Parlement européen et du Conseil du 31 mai 202459(*) dit « CRR3 » qui modifie et actualise les dispositions du règlement CRR.

La nouvelle rédaction du règlement CRR, qui est entrée en vigueur le 1er janvier 2025, modifie notamment la définition retenue pour la notion de compagnie financière holding (CFH) d'une part en clarifiant le fait que les activités exercées par l'entreprise elle-même devait être prise en compte pour l'application du critère de 50 % de l'activité liée à des établissements ou établissements financiers et d'autre part en créant une marge d'appréciation permettant à l'autorité compétente de ne pas qualifier de CFH une entité qui remplit les critères de la définition lorsqu'elle estime que ces critères ne donne pas une image fidèle des principales activités et des principaux risques du groupe.

En second lieu, la nouvelle rédaction du règlement CRR réorganise les articles fixant les exigences minimales de fonds propres applicables aux établissements de crédit pour prendre en compte le risque opérationnel.

Par suite, le 2° du II de l'article 2 modifie la définition des compagnies financières holding (CFH) inscrite à l'article L. 517-1 du code monétaire et financier pour y substituer une référence au point 20 du paragraphe 1 de l'article 4 du règlement CRR.

Le 1° du II de l'article 2 met à jour les références aux exigences de fonds propres pour prendre en compte le risque opérationnel applicables aux entreprises d'investissement exerçant l'activité de dépositaires d'OPCVM. Cette mise à jour est rendue nécessaire par la réorganisation des articles du règlement CRR qui rend inopérante la référence actuelle.