AVIS

La commission des affaires sociales s'est saisie pour avis sur l'article 3 du projet de loi spéciale.

1. La censure du Gouvernement sur le PLFSS pour 2025

En première lecture, un non-respect du délai constitutionnel de 20 jours par l'Assemblée nationale

Le projet de loi de financement de la sécurité sociale (PLFSS) pour 2025 a été déposé à l'Assemblée nationale le 10 octobre 2024, soit neuf jours après l'échéance organique du premier mardi d'octobre (soit, en 2024, le mardi 1er octobre)2(*).

L'article 47-1 de la Constitution prévoit que « si l'Assemblée nationale ne s'est pas prononcée en première lecture dans le délai de vingt jours après le dépôt d'un projet, le Gouvernement saisit le Sénat qui doit statuer dans un délai de quinze jours ».

Le point de départ du délai étant la lettre du Gouvernement récapitulant les annexes du projet de loi, datée du 16 octobre, le délai expirait le 5 novembre à minuit.

L'Assemblée n'ayant alors pas achevé l'examen du texte, le Gouvernement, conformément à l'article L.O. 111-7 du code de la sécurité sociale, a saisi le Sénat du texte initial, modifié par les amendements votés par l'Assemblée nationale et acceptés par lui.

Un texte nettement amélioré par le Sénat en première lecture, avec une amélioration du solde d'un milliard d'euros

Le Sénat a adopté 242 amendements, inséré 68 articles additionnels et supprimé 3 articles.

Il a en particulier modifié :

- l'article 6, réformant les allégements généraux de cotisations patronales. Il a neutralisé la réduction des allégements au niveau du Smic, qui selon les estimations disponibles aurait détruit environ 50 000 emplois. Le rendement net de la mesure, de 4 milliards d'euros par an dans le texte initial, a ainsi été ramené à 3 milliards d'euros en 2025. Il a toutefois été préservé dans le cas des exercices postérieurs, le point de sortie étant avancé à 2,05 Smic (contre 3 Smic dans le texte initial) ;

- l'article 23, relatif à la revalorisation des pensions de retraite. Alors que le texte initial prévoyait une revalorisation de toutes les retraites au 1er juillet (et non au 1er janvier comme actuellement), le texte adopté par le Sénat prévoyait une revalorisation différenciée : toutes les retraites devaient être revalorisées au 1er janvier, les « petites retraites » (inférieures ou égales à 1 500 euros bruts par mois) faisant l'objet d'une revalorisation supplémentaire au 1er juillet (les taux de revalorisation devant être fixés par décret).

Le Sénat a en outre inséré un article 7 bis B, augmentant de sept heures la durée annuelle du travail et instaurant une contribution de solidarité par le travail pour financer la branche autonomie.

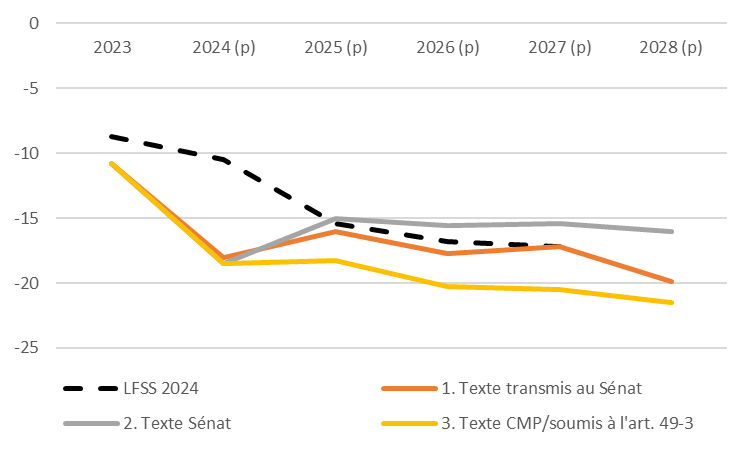

Alors que le déficit prévu pour 2025 par le texte initial était de 16 milliards d'euros, il était ramené à 15 milliards d'euros dans le texte du Sénat.

Le déficit prévu pour 2028, de 19,9 milliards d'euros dans le texte transmis, n'était plus que de 16 milliards d'euros dans le texte du Sénat. Cette amélioration de près de 4 milliards d'euros venait du fait que les mesures « coûteuses » du Sénat étaient très majoritairement temporaires3(*), alors que les mesures du Sénat améliorant le solde étaient en totalité pérennes4(*).

Une dégradation du solde par la commission mixte paritaire

La commission mixte paritaire (CMP) s'est réunie le 27 novembre 2024. Pour la première fois depuis le PLFSS pour 2011, elle est parvenue à adopter un texte.

Ce texte a conduit à revoir le déficit à la hausse.

En particulier, dans le cas de l'article 6 :

- la CMP en a ramené le rendement à seulement 1,6 milliard d'euros en 2025 ;

- dans le cas des exercices postérieurs, elle a prévu que le Gouvernement pouvait librement fixer par décret le niveau des allégements au niveau du Smic. Elle a en outre à nouveau fixé le seuil de sortie à 3 Smic.

Par ailleurs, la CMP a supprimé l'article 7 bis B, instaurant une contribution de solidarité.

Au total, les mesures législatives tendant à améliorer le solde, d'environ 10 milliards d'euros dans le texte du Sénat, ont été ramenées à environ 6 milliards d'euros5(*).

La CMP a précisé l'article 23, en fixant le taux de revalorisation des pensions à 0,8 % au 1er janvier 2025, et en prévoyant qu'une revalorisation complémentaire des « petites retraites » au 1er juillet 2025 devait permettre une revalorisation globale de 1,6 % au titre de 2025.

Conformément à l'usage, la CMP n'a pas actualisé les articles de chiffres. Cette actualisation a été faite par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité. Ce texte prévoyait un déficit de 18,3 milliards d'euros en 2025 et 21,5 milliards d'euros en 2028.

La censure du Gouvernement sur les conclusions de la commission mixte paritaire

Le 2 décembre 2024, lors de l'examen des conclusions de la CMP par l'Assemblée nationale, le Premier ministre, conformément à l'article 49 alinéa 3 de la Constitution, a engagé la responsabilité du Gouvernement sur le texte de la CMP, modifié par quelques amendements de celui-ci (se limitant à des coordinations, en particulier s'agissant des articles de chiffres, et à des corrections d'erreurs matérielles).

Deux motions de censure ont été déposées, l'une par la gauche, l'autre par le groupe Rassemblement national. Elles ont été examinées le 4 décembre. La première ayant été adoptée, la seconde n'a pas été mise aux voix.

En conséquence, conformément à l'article 50 de la Constitution, le Premier ministre a remis au Président de la République la démission du Gouvernement, le 5 décembre.

La censure du Gouvernement se traduit par :

- le rejet, par l'Assemblée nationale, du texte adopté par la CMP ;

- l'impossibilité matérielle qu'une LFSS pour 2025 soit promulguée au 1er janvier 2025.

2. Une procédure non prévue par les textes pour pallier l'absence de LFSS au 1er janvier

Le tableau ci-après synthétise les règles constitutionnelles et organiques applicables au projet de loi de finances (PLF) et au PLFSS si le Parlement ne se prononce pas dans le délai constitutionnel ou si le texte ne peut être promulgué avant le début de l'exercice.

Règles applicables en cas de non-respect du

délai constitutionnel

d'examen ou de l'échéance du

1er janvier

|

PLF |

PLFSS |

|

|

Si le Parlement ne se prononce pas dans le délai constitutionnel |

|

|

|

Délai |

Art. 47 C et 40 Lolf : 70 jours |

Art. 47-1 C : 50 jours |

|

Procédure |

Art. 47 C et 40 Lolf : possible mise en oeuvre par ordonnance |

Art. 47-1 C : possible mise en oeuvre par ordonnance |

|

Si le texte ne peut être promulgué avant le début de l'exercice |

Art. 47 C et 45 Lolf : autorisation de percevoir les impôts (1re partie PLF ou loi spéciale) et ouverture par décret des services votés |

• Pas de procédure prévue par les textes • Domaine exclusif de la LFSS : autorisation de recourir à l'emprunt |

C : Constitution.

Source : Commission des affaires sociales

Absence de respect du délai constitutionnel de 50 jours : possibilité de mise en oeuvre par ordonnance ou de nouvelle lecture

• Si le Parlement ne se prononce pas dans le délai constitutionnel (de 70 jours pour le PLF et 50 jours pour le PLFSS), le Gouvernement peut mettre en oeuvre le projet de loi par ordonnance.

Ainsi, dans le cas des PLFSS, l'article 47-1 de la Constitution prévoit : « Si le Parlement ne s'est pas prononcé dans un délai de cinquante jours, les dispositions du projet peuvent être mises en oeuvre par ordonnance ».

La mise en oeuvre par ordonnance n'est qu'une faculté donnée au Gouvernement. Dans l'esprit du constituant, il s'agissait essentiellement de lui permettre de surmonter les effets d'une éventuelle obstruction parlementaire sur les textes financiers.

• Dans le cas présent, une censure du Gouvernement sur les conclusions de la CMP relative au PLFSS ne constituant pas un rejet du texte par le Parlement, on se trouve dans le cas prévu par l'article 45 de la Constitution en cas de non-adoption des conclusions de la CMP.

Le Gouvernement a la faculté de reprendre la procédure au stade de la nouvelle lecture, après quoi le Gouvernement peut laisser le dernier mot à l'Assemblée nationale.

• Le Gouvernement peut aussi, naturellement, faire le choix de déposer un nouveau PLFSS et de recommencer la procédure en entier (cf. infra).

Absence de LFSS promulguée au 1er janvier : aucune procédure prévue, alors même que l'autorisation de la sécurité sociale à recourir à l'emprunt est du domaine exclusif des LFSS

Un vide juridique

Une mise en oeuvre par ordonnance n'est pas toujours possible. Par exemple, le Gouvernement peut avoir déposé le PLFSS trop tard pour que le délai constitutionnel expire avant le 1er janvier6(*), ou le Conseil constitutionnel avoir censuré le texte, ou le Parlement l'avoir rejeté.

Il convient toutefois d'assurer la continuité de la vie nationale. Ainsi, dans le cas du PLF, la Constitution et la loi organique prévoient que le Gouvernement doit obtenir du Parlement l'autorisation de percevoir les impôts (dans la première partie du PLF ou dans une loi spéciale) puis ouvrir par décret les services votés.

Aucune disposition constitutionnelle ou organique ne prévoit en revanche ce qui se passe en l'absence de LFSS promulguée au 1er janvier.

Une disposition ne pouvant normalement figurer que dans une LFSS : l'autorisation de la sécurité sociale à recourir à l'emprunt

On pourrait a priori supposer que, les LFSS étant d'instauration récente (elles résultent d'une révision constitutionnelle de 1996), le rejet d'un PLFSS par le Parlement n'entraînerait pas d'autre difficulté que l'absence de mise en oeuvre des changements législatifs qu'il contient.

En effet, la situation est différente de celle du budget de l'État. La sécurité sociale n'a pas besoin d'une autorisation pour percevoir les cotisations sociales ou réaliser les dépenses. Par ailleurs, l'autorisation de percevoir les impôts affectés résulte de la loi de finances, leur affectation aux différentes branches étant prévue par l'article L. 131-8 du code de la sécurité sociale, régulièrement modifiée par les LFSS7(*).

Toutefois l'article L.O. 111-3-4 du code de la sécurité sociale prévoit que la LFSS de l'année « arrête la liste des régimes obligatoires de base et des organismes concourant à leur financement habilités à recourir à des ressources non permanentes, ainsi que les limites dans lesquelles leurs besoins de trésorerie peuvent être couverts par de telles ressources ». L'article L.O. 111-3-4 précité fait partie de la subdivision du code de la sécurité sociale relative aux « dispositions obligatoires » des LFSS, qui sont aussi des dispositions exclusives (c'est-à-dire ne pouvant figurer dans un autre texte).

Ainsi, l'article 13 du PLFSS 2025 autorisait en particulier l'Agence centrale des organismes de sécurité sociale (Acoss) et la Caisse nationale de retraite des agents des collectivités locales (CNRACL) à recourir à l'emprunt afin de couvrir leurs besoins de trésorerie, pour un montant de respectivement 65 milliards d'euros et 13,2 milliards d'euros.

En l'absence d'autorisation de recourir à l'emprunt, la sécurité sociale ne pourrait pas s'endetter, et certaines prestations ne pourraient donc être versées.

La nécessité d'un texte législatif autorisant la sécurité sociale à recourir à l'emprunt

Il est donc nécessaire d'adopter, s'agissant de la sécurité sociale, une disposition législative l'autorisant à s'endetter.

Le Conseil constitutionnel ne devrait pas censurer un tel texte. En effet, après la censure totale du PLF pour 1980 (à cause du non-respect de l'ordre d'examen des parties), le Gouvernement avait fait adopter une loi spéciale prévue par aucun texte, autorisant l'État à continuer de percevoir l'impôt8(*), ce que le Conseil constitutionnel avait accepté (cf. décision 79-111 DC du 30 décembre 1979), au nom du principe de « continuité de la vie nationale ».

Ainsi, le Conseil d'État, dans son récent avis sur l'application de l'article 45 de la Lolf9(*), considère que « la loi spéciale peut comporter une disposition permettant aux organismes [de sécurité sociale] de recourir à des ressources non permanentes et ce, conformément à sa finalité qui est de permettre de garantir la continuité de la vie nationale, sans méconnaître ni les dispositions de l'article 47 de la Constitution, ni celles de l'article 45 de la loi organique relative aux lois de finances ».

La solution consistant à prendre un simple « décret de relèvement » pour augmenter les plafonds prévus par la LFSS 2024 ne semble en revanche pouvoir être retenue. En effet, l'article L.O. 111-9-2 du code de la sécurité sociale10(*) ne prévoit de tels décrets que pour augmenter les plafonds prévus par la LFSS pour l'année en cours : de tels décrets ne seraient donc probablement pas légaux.

3. Le présent projet de loi : un « projet de loi spéciale » ayant le statut de loi de finances et comprenant notamment un article autorisant la sécurité sociale à emprunter

L'inclusion des dispositions relatives à la sécurité sociale dans le projet de loi prévu par l'article 45 de la Lolf

Dans le silence des textes, la solution retenue par le présent projet de loi consiste à inclure la disposition relative à l'endettement de la sécurité sociale dans le « projet de loi spéciale » prévu, pour l'État, par l'article 45 de la Lolf (autorisation de percevoir l'impôt).

En effet, ce véhicule présente l'intérêt d'être prévu par des dispositions constitutionnelles et organiques. Bien que l'article 47 de la Constitution ne prévoie une loi spéciale que dans le cas où le PLF a été déposé trop tard11(*), le Conseil d'État considère qu'il peut y être fait recours en l'espèce12(*).

Aux termes du 5° de l'article 1er de la Lolf, la loi spéciale a le statut de loi de finances.

On peut relever le paradoxe de dispositions propres à la sécurité sociale et figurant dans une loi de finances. En tout état de cause, la présence de cet article justifie pleinement la saisine de la commission des affaires sociales.

• L'article 1er prévoit que « jusqu'à l'entrée en vigueur de la loi de finances pour 2025, la perception des ressources de l'État et des impositions de toutes natures affectées à des personnes morales autres que l'État est autorisée conformément aux lois et règlements ».

Le Conseil d'État considère en effet, dans son récent avis sur l'application de l'article 45 de la Lolf, que l'autorisation de percevoir l'impôt concerne notamment les impôts affectés à d'autres personnes morales que l'État13(*).

Ceux-ci comprennent en particulier les impôts affectés à la sécurité sociale.

Selon l'exposé général des motifs, cette rédaction « emporte également la reconduction des prélèvements sur les recettes mentionnés à l'article 6 de la Lolf, soit les prélèvements sur les recettes au profit des collectivités territoriales (PSR-CT) et de l'Union européenne (PSR-UE) ». Il s'agit en effet de l'interprétation du Conseil d'État14(*).

Dans son avis précité, le Conseil d'État considère que la loi spéciale ne peut contenir une indexation du barème de l'impôt sur le revenu ou proroger des crédits d'impôt devant s'éteindre le 31 décembre 202415(*).

• L'article 1er bis, inséré par l'Assemblée nationale, fixe le montant des prélèvements sur recettes au profit des collectivités territoriales.

• L'article 2 prévoit que « jusqu'à l'entrée en vigueur de la loi de finances pour 2025, le ministre chargé des finances est autorisé à procéder à des emprunts à long, moyen et court termes libellés en euros ou en autres devises pour couvrir l'ensemble des charges de trésorerie ou pour renforcer les réserves de change, ainsi qu'à toute opération de gestion de la dette ou de la trésorerie de l'État ».

Cette autorisation d'emprunter n'est pas explicitement prévue par l'article 45 de la Lolf.

Toutefois, dans son avis précité le Conseil d'État considère que cette autorisation doit figurer dans la loi spéciale, dès lors que sinon, le déficit actuel empêcherait la reconduction des services votés16(*).

• L'article 3 prévoit, de manière analogue, que « jusqu'à l'entrée en vigueur de la loi de financement de la sécurité sociale pour 2025, l'Agence centrale des organismes de sécurité sociale, la Caisse de prévoyance et de retraite du personnel ferroviaire, la Caisse autonome nationale de la sécurité sociale dans les mines et la Caisse nationale de retraite des agents des collectivités locales sont habilitées à recourir à des ressources non permanentes dans la seule mesure nécessaire à la couverture de leurs besoins de trésorerie ».

Cet article, prévu par aucun texte, est nécessaire pour permettre à la sécurité sociale de recourir à l'emprunt, et donc de continuer à verser les prestations.

Il fait l'objet d'un commentaire détaillé infra.

Un calendrier d'examen resserré

Selon l'article 45 de la Lolf, le Gouvernement, s'il ne demande pas avant le 11 décembre à l'Assemblée nationale d'émettre un vote séparé sur l'ensemble de la première partie du PLF, « dépose, avant le 19 décembre de l'année qui précède le début de l'exercice, devant l'Assemblée nationale, un projet de loi spéciale l'autorisant à continuer à percevoir les impôts existants jusqu'au vote de la loi de finances de l'année ».

Le projet de loi spéciale, déposé le 11 décembre, l'a donc été une semaine avant le délai limite fixé par la Lolf17(*).

4. Sans LFSS, un déficit autour de 30 milliards d'euros en 2025 ?

Selon le texte sur lequel le Gouvernement a engagé sa responsabilité, un déficit de 18,3 milliards d'euros en 2025 et 21,5 milliards d'euros en 2028

Le texte sur lequel le Gouvernement a engagé sa responsabilité prévoyait un déficit de 18,3 milliards d'euros en 2025 et 21,5 milliards d'euros en 2028, en nette dégradation par rapport au texte initial et n'affichant, comme la LFSS 2024, aucune réduction du déficit sur la période.

Solde de la sécurité sociale (Robss

+ FSV) :

prévision des versions successives du

texte

(en milliards d'euros)

|

2023 |

2024 (p) |

2025 (p) |

2026 (p) |

2027 (p) |

2028 (p) |

|

|

Texte initial (et texte transmis par le Gouvernement au Sénat) |

||||||

|

Recettes |

600,0 |

625,3 |

645,4 |

663,6 |

684,3 |

702,5 |

|

Dépenses |

610,7 |

643,4 |

661,5 |

681,4 |

701,6 |

722,4 |

|

Solde |

-10,8 |

-18,0 |

-16,0 |

-17,7 |

-17,2 |

-19,9 |

|

Texte adopté par le Sénat |

||||||

|

Recettes |

600,0 |

624,8 |

646,5 |

665,8 |

686,1 |

706,2 |

|

Dépenses |

610,7 |

643,4 |

661,5 |

681,4 |

701,5 |

722,2 |

|

Solde |

-10,8 |

-18,5 |

-15,0 |

-15,6 |

-15,4 |

-16,0 |

|

Texte sur lequel le Gouvernement a engagé sa responsabilité* |

||||||

|

Recettes |

600,0 |

624,8 |

642,6 |

660,5 |

680,6 |

700,4 |

|

Dépenses |

610,7 |

643,4 |

660,9 |

680,8 |

701,1 |

721,9 |

|

Solde |

-10,8 |

-18,5 |

-18,3 |

-20,3 |

-20,5 |

-21,5 |

FSV : Fonds de solidarité vieillesse. Robss : régime obligatoire de base de sécurité sociale.

* La CMP n'a pas actualisé les articles de chiffres.

Source : Commission des affaires sociales, d'après les textes indiqués

Le texte sur lequel le Gouvernement a engagé sa responsabilité pouvait sembler optimiste, en raison des hypothèses retenues pour la croissance du PIB et l'Objectif national de dépenses d'assurance maladie (Ondam).

Ainsi, comme la rapporteure générale l'a souligné dans le tome I du rapport sur le PLFSS 2025, des hypothèses un peu moins optimistes18(*) conduiraient à un déficit supérieur d'environ 2 milliards d'euros en 2025 et 12 milliards d'euros en 2028.

Sur la base de ces hypothèses alternatives, le déficit résultant du texte sur lequel le Gouvernement a engagé sa responsabilité serait donc d'environ 20 milliards d'euros en 2025 et plus de 30 milliards d'euros en 2028.

Sans LFSS, un déficit 2025 autour de 30 milliards d'euros ?

Le déficit 2025 en l'absence de LFSS n'est par nature pas chiffrable, le Gouvernement conservant la possibilité de prendre des mesures réglementaires.

Le rapport à la commission des comptes de la sécurité sociale d'octobre 2024 prévoyait un déficit de 28,4 milliards d'euros en 2025 sans mesures nouvelles. Compte tenu notamment du dérapage de l'Ondam en 202419(*), en l'absence de mesures le déficit 2025 devrait être supérieur à 30 milliards d'euros.

Cet ordre de grandeur est confirmé par le tableau ci-après, qui s'efforce de corriger le solde prévu par les différentes versions du texte en fonction des mesures prévues d'amélioration du solde.

Si aucune mesure d'amélioration du solde, ni législative ni réglementaire, n'était prise, le déficit serait supérieur à 30 milliards d'euros. Si seules les mesures réglementaires étaient prises, le déficit serait d'environ 25 milliards d'euros20(*).

Déficit corrigé des principales mesures

(en milliards d'euros)

|

Texte initial et texte transmis |

Texte Sénat |

Texte CMP et « 49-3 » |

|

|

Principales mesures réglementaires améliorant le solde |

8,1 |

8,2 |

9,1 |

|

Freinage de la trajectoire de l'Ondam (« dépenses au titre des soins de ville, des produits de santé et des établissements sanitaires et médico sociaux ») 1,2 |

4,9 |

5,6 |

6,2 |

|

dont maîtrise des prix des produits de santé, et des volumes |

1,4 |

ND |

ND |

|

dont ticket modérateur |

1,1 |

ND |

ND |

|

dont optimisations des achats à l'hôpital |

0,7 |

ND |

ND |

|

dont indemnités journalières (baisse du plafond) |

0,6 |

ND |

ND |

|

dont gage de la hausse des taux de la CNRACL pour les employeurs de la FPT 1 |

1,1 |

ND |

ND |

|

dont « effort supplémentaire de 600 millions d'euros sur le médicament qui sera contractualisé avec les industries de santé » 2 |

0,6 |

0,6 |

|

|

dont « 600 millions d'euros de mesures complémentaires de modération de la dépense et d'efficience, qui devront notamment être documentées par des mesures réglementaires » 2 |

0,6 |

||

|

Réduction du déficit de la CNRACL (hausse du taux de cotisation retraites, pour les collectivités et les hôpitaux) |

2,3 |

1,7 |

1,7 |

|

Autres 3 |

0,9 |

0,9 |

0,9 |

|

« Mesures complémentaires en recettes visant à élargir l'assiette soumise à cotisation et à écrêter les niches socio-fiscales » 2 |

0,2 |

||

|

« Mesures d'efficience dans la gestion des organismes de sécurité sociale » 2 |

0,1 |

||

|

Principales mesures législatives améliorant ou dégradant le solde |

7,3 |

9,6 |

5,6 |

|

Revalorisation des retraites |

3,0 |

2,6 |

2,6 |

|

Reprofilage des allègements généraux |

4,0 |

3,0 |

1,6 |

|

Réduction de niches sociales |

0,3 |

0,1 |

0,1 |

|

Attributions gratuites d'actions |

0,5 |

0,5 |

|

|

Fiscalité comportementale |

0,5 |

0,4 |

|

|

Obligation d'utiliser le dossier médical partagé et mesures contre la fraude |

0,5 |

0,5 |

|

|

Contribution de solidarité |

2,5 |

||

|

Economies sur les médicaments bio-similaires |

0,2 |

0,2 |

|

|

Fonds d'urgence pour les départements et Ehpad |

-0,1 |

-0,1 |

|

|

Départements (PCH et APA) |

-0,2 |

-0,2 |

|

|

Total 1 |

15,4 |

17,8 |

14,7 |

|

Solde prévu |

-16,0 |

-15,0 |

-18,3 |

|

Solde sans mesures législatives |

-23,3 |

-24,6 |

-23,9 |

|

Solde sans mesures législatives ni mesures réglementaires améliorant le solde |

-31,4 |

-32,8 |

-33,0 |

1 Les économies globales indiquées pour l'Ondam sont celles du rapport annexé au PLFSS (article 14 du PLFSS). Elles diffèrent de celles figurant dans l'annexe 3 au PLFSS (1,6 milliard d'euros pour le texte initial), qui, comme le rapport à la commission des comptes de la sécurité sociale, intègre certaines mesures « habituelles » dans la croissance spontanée ; et de celles figurant dans le rapport économique, social et financier (Resf) annexé au PLF (3,8 milliards d'euros), « 1,1 Md€ d'économies sur l'Ondam ayant vocation », selon la direction de la sécurité sociale, « à gager la hausse de taux CNRACL de 2025 pour les employeurs de la FPT ».

2 Expressions figurant dans le rapport annexé (article 14 du PLFSS).

3 « Hausse des taux de l'évaluation forfaitaire de l'avantage en nature relative aux véhicules de fonction » ; « accord sur les cotisations de retraite des travailleurs transfrontaliers » ; « fusion des sections hors Ondam - recettes fiscales indéterminées ».

Source : Commission des affaires sociales, d'après : pour la version initiale, l'annexe 3 du PLFSS et le rapport économique, social et financier (Resf) annexé au PLF ; pour les versions suivantes, les données transmises par le Gouvernement et les estimations de la commission des affaires sociales

5. La nécessité d'une nouvelle LFSS pour contenir le déficit de la sécurité sociale

Divers scénarios sont envisageables.

Premier scénario : l'absence de mesures législatives ou réglementaires de réduction du déficit

Un premier scénario est celui de l'abandon total du texte en cours de discussion (y compris les mesures réglementaires associées), sans adoption d'un nouveau PLFSS.

La commission considère que ce scénario doit absolument être évité. En effet, un déficit autour de 30 milliards d'euros en 2025 serait dangereux pour la soutenabilité de notre modèle de protection sociale.

Deuxième scénario : la reprise de la navette en nouvelle lecture

L'article 47-1 de la Constitution ne fait de la mise en oeuvre par ordonnance qu'une faculté. Dès lors que le Parlement n'a pas formellement rejeté le texte, la procédure peut reprendre au stade résultant du rejet des conclusions de la CMP par l'Assemblée nationale.

En ce cas, conformément à l'article 45 de la Constitution, il y aurait nouvelle lecture à l'Assemblée nationale puis au Sénat, le Gouvernement pouvant, à l'issue de celle-ci, décider de laisser le dernier mot à l'Assemblée nationale21(*).

Toutefois, la jurisprudence constitutionnelle restreint fortement le droit d'amendement au stade de la nouvelle lecture22(*). Aussi, le texte susceptible d'être adopté en nouvelle lecture par l'Assemblée nationale se bornerait vraisemblablement à adapter ou supprimer des dispositions du texte du Sénat.

Ce scénario pourrait toutefois permettre de réduire significativement le déficit par rapport à ce qui découlerait de l'absence de LFSS, si le rapport annexé prévoyait des mesures réglementaires suffisantes.

Troisième scénario : un nouveau PLFSS

Enfin, le quatrième scénario est celui d'un nouveau PLFSS, qui pourrait comprendre des mesures législatives de réduction du déficit significatives mais autres que celles du PLFSS actuel.

Ce scénario semble le plus susceptible de ramener le déficit à un niveau soutenable.

6. Sécuriser rapidement le financement de la dette sociale

En l'état actuel du droit, aucun transfert de dette supplémentaire à la Caisse d'amortissement de la dette sociale (Cades) n'est possible. Ainsi, à droit inchangé, selon l'annexe 2 au PLFSS pour 2025, la dette portée par la Cades atteindrait 137,9 milliards d'euros en 2024, puis diminuerait jusqu'à son amortissement, actuellement prévu pour 2032 selon le scénario figurant à l'annexe 3 du PLFSS.

En conséquence, les déficits de la sécurité sociale s'accumuleraient à l'Acoss. S'ils devaient être de 20 ou 30 milliards d'euros par an, cela pourrait mettre en danger le financement de la sécurité sociale.

En effet, selon l'article L. 139-3 du code de la sécurité sociale, l'Acoss ne peut s'endetter qu'à court terme (un an au maximum), ce qui lui impose de se financer quotidiennement sur les marchés. Ainsi, en 2020, au début de la crise sanitaire, du fait du blocage des marchés financiers, l'Acoss n'est plus parvenue à se financer sur les marchés, ce qui a amené à mettre en place un financement d'urgence impliquant la Caisse des dépôts et consignations, pour pouvoir payer les pensions. Comme le souligne la Cour des comptes, le financement des déficits par l'Acoss se fait « dans des conditions qui pourraient mettre en risque le versement des prestations »23(*).

Il importe donc de sécuriser rapidement le financement de la dette sociale. Il semble donc nécessaire de se doter d'une trajectoire crédible de réduction du déficit et de réaliser de nouveaux transferts de dette à la Cades. Cela impliquerait de repousser l'échéance de 2033 actuellement fixée pour l'amortissement de la dette sociale, ce qui ne peut être fait que par une loi organique.

* 2 Le Premier ministre a été nommé le 5 septembre 2024.

* 3 En chiffres arrondis, sur les 3 milliards d'euros de « mesures du Sénat » (y compris mesures réglementaires) dégradant le solde, 2 milliards d'euros étaient temporaires : réduction du gain sur les allégements généraux (1,1 milliard d'euros, mais seulement en 2025), étalement de la hausse de taux de la CNRACL (0,6 milliard d'euros en 2025 et rien à partir de la quatrième année), fonds d'urgence en faveur des Ehpad (0,1 milliard d'euros).

Les mesures dégradant le solde de manière pérenne coûtaient seulement 1 milliard d'euros : 0,4 milliard d'euros pour la revalorisation différenciée des retraites, 0,2 milliard d'euros pour l'augmentation des concours de la CNSA aux départements, 0,2 milliard d'euros pour la révision à la baisse de l'objectif de réduction du ticket modérateur (passage de 1,1 milliard d'euros à 0,9 milliard d'euros), 0,2 milliard d'euros pour le maintien de l'exonération des apprentis de CSG et de CRDS.

* 4 Les mesures améliorant le solde (3,5 milliards d'euros) étaient toutes pérennes : journée de solidarité (2,5 milliards d'euros), fiscalité comportementale (0,5 milliard d'euros), attributions gratuites d'actions (0,5 milliard d'euros).

* 5 La réduction du rendement des mesures, de 4 milliards d'euros environ, provenait des allégements généraux pour 1,4 milliard d'euros (rendement de la mesure ramené de 3 milliards d'euros dans le texte du Sénat à 1,6 milliard d'euros dans celui de la CMP) et de la suppression de la contribution de solidarité pour 2,5 milliards d'euros.

* 6 Seul cas explicitement envisagé, dans le cas du budget de l'État, par l'article 47 de la Constitution. L'article 45 de la Lolf prévoit aussi le cas de la censure du texte par le Conseil constitutionnel, mais pas expressément celui du rejet par le Parlement.

* 7 Dans leur article dit « article tuyau » (article 8 du PLFSS 2025).

* 8 Loi n° 79-1159 du 30 décembre 1979 autorisant le Gouvernement à continuer à percevoir en 1980 les impôts et taxes existants. Un tel texte n'était pas prévu en cas de censure par le Conseil constitutionnel.

* 9 Conseil d'État, Avis relatif à l'interprétation de l'article 45 de la Lolf, pris pour l'application du quatrième alinéa de l'article 47 de la Constitution, n° 40 908, 9 décembre 2024.

* 10 Article L.O. 111-9-2 du code de la sécurité sociale : « En cas d'urgence, des décrets de relèvement pris en Conseil d'État, après avis des commissions de l'Assemblée nationale et du Sénat saisies au fond des projets de loi de financement de la sécurité sociale, peuvent relever les limites prévues au e du 2° de l'article L.O. 111-3-4.

La commission saisie au fond des projets de loi de financement de la sécurité sociale de chaque assemblée fait connaître son avis au Premier ministre dans un délai de sept jours à compter de la notification qui lui a été faite du projet de décret. La signature du décret ne peut intervenir qu'après réception des avis de ces commissions ou, à défaut, après l'expiration du délai susmentionné.

En cas d'urgence et de nécessité impérieuse d'intérêt national, des décrets en Conseil des ministres pris après avis du Conseil d'État peuvent relever les limites prévues au e du 2° de l'article L.O. 111-3-4, après information des commissions de l'Assemblée nationale et du Sénat saisies au fond des projets de loi de financement de la sécurité sociale. »

* 11 L'article 47 de la Constitution ne prévoit que « le Gouvernement demande d'urgence au Parlement l'autorisation de percevoir les impôts et ouvre par décret les crédits se rapportant aux services votés » que dans le cas où « la loi de finances fixant les ressources et les charges d'un exercice n'a pas été déposée en temps utile pour être promulguée avant le début de cet exercice ».

* 12 « Le Conseil d'État considère que le Gouvernement est fondé à constater que les circonstances [...] sont susceptibles de faire obstacle à la promulgation d'un projet de loi de finances pour 2025 avant le 31 décembre 2024. Il observe que ni la Constitution ni la loi organique relative aux lois de finances n'ont expressément prévu la procédure à suivre dans un tel cas. Il estime, au regard de la jurisprudence constitutionnelle [...], qu'il appartient au Gouvernement de s'inspirer des règles prévues par l'article 45 de la Lolf, aux fins d'aboutir à la promulgation, avant le 1er janvier 2025, d'une loi spéciale l'autorisant à continuer à percevoir les impôts existants jusqu'au vote de la loi de finances de l'année 2025 [...] » (Conseil d'État, Avis relatif à l'interprétation de l'article 45 de la Lolf, pris pour l'application du quatrième alinéa de l'article 47 de la Constitution, n° 40 908, 9 décembre 2024).

* 13 Selon le récent avis du Conseil d'État relatif à l'interprétation de l'article 45 de la Lolf, « le Conseil d'État estime que l'autorisation de continuer à percevoir les impôts existants emporte, conformément au 1° de I de l'article 34 de la Lolf, l'autorisation de percevoir, dans les conditions fixées par les lois et règlements en vigueur au 1er janvier de l'exercice concerné, d'une part, l'ensemble des ressources, notamment fiscales, de l'État et, d'autre part, des impositions de toutes natures affectées à d'autres personnes morales que celui-ci ».

* 14 Selon le récent avis du Conseil d'État relatif à l'interprétation de l'article 45 de la Lolf, l'autorisation de percevoir les impôts existants emporte non seulement celle de percevoir les impositions de toutes natures affectées à l'État et à d'autres personnes morales, mais aussi « la reconduction des prélèvements sur recettes au profit de l'Union européenne et des collectivités territoriales ».

* 15 Selon le récent avis du Conseil d'État relatif à l'interprétation de l'article 45 de la Lolf, « le Conseil d'État estime [...] que l'indexation sur l'inflation du barème de l'impôt sur le revenu, laquelle n'est au demeurant pas systématiquement opérée et a déjà fait l'objet de modulations par le passé, ou encore la modification du droit aux fins de prolonger la durée d'application de crédits d'impôts dont une loi de finances précédente a prévu l'extinction au 31 décembre 2024, ne sont pas au nombre des dispositions ayant leur place en loi spéciale dès lors qu'elles constituent des modifications affectant les règles de détermination des impôts existants et excèdent ainsi l'autorisation de continuer à percevoir ces impôts ».

* 16 Selon le récent avis du Conseil d'État relatif à l'interprétation de l'article 45 de la Lolf, « le Conseil d'État estime que, eu égard à leur différence d'objet et de fondement juridique, l'autorisation de recourir à l'emprunt ne saurait être assimilée à l'autorisation de percevoir l'impôt. Toutefois, dès lors que les emprunts représentent, à l'heure actuelle, une part significative du total des ressources annuelles de l'État, cette autorisation conditionne la possibilité même pour le Gouvernement d'ouvrir par décret les crédits se rapportant aux services votés. Par conséquent, le Conseil d'État considère qu'il appartient au Gouvernement, pour se conformer aux obligations que lui impose l'article 47 de la Constitution, d'inscrire dans le projet de loi spéciale des dispositions autorisant l'État à recourir à l'emprunt, d'une part, pour financer l'écart entre les dépenses se rapportant aux services votés et le produit des impôts existants et, d'autre part, pour refinancer les emprunts venus à échéance ».

* 17 Pour mémoire, après la censure de la loi de finances pour 1980 le 24 décembre 1979, la loi autorisant l'Etat à percevoir l'impôt et reconduisant les services votés a été adoptée par l'Assemblée nationale le 27 décembre et par le Sénat le 28 décembre, avant une promulgation le 30 décembre.

* 18 Croissance du PIB en volume : 0,75 % en 2025 et 1,25 % ensuite (contre 1,1 % en 2025, 1,4 % en 2026, 1,5 % en 2027, 1,5 % en 2028 selon le PLFSS). Croissance de l'Ondam en valeur : 3,5 % par an (contre 2,8 % en 2025 selon le texte initial du PLFSS et 2,6 % selon le texte sur lequel le Gouvernement a engagé sa responsabilité ; et 2,9 % ensuite selon le PLFSS).

* 19 Selon le texte sur lequel le Gouvernement a engagé sa responsabilité, l'Ondam 2024 devrait déraper de 2 milliards d'euros par rapport à la LFSS 2024, du fait notamment d'une progression plus dynamique que prévu des dépenses de soins de ville, en particulier au titre des indemnités journalières, des actes des médecins spécialistes et des médicaments nets des remises, et d'un coût prévisionnel plus élevé que prévu de 0,3 milliard des dépenses liées au covid-19.

* 20 Le tableau ci-après indique, dans le cas du texte initial, un solde spontané de -31,4 milliards d'euros, différent de celui figurant dans le rapport à la commission des comptes de la sécurité sociale d'octobre 2024 (-28,4 milliards d'euros). En effet, il retient pour la croissance spontanée de l'Ondam la convention utilisée par le rapport annexé au PLFSS, et réalise divers arrondis (rendement de la revalorisation des retraites et du reprofilage des allégements généraux estimé à 3 et 4 milliards d'euros, contre 3,1 milliards d'euros et 4,1 milliards d'euros selon l'annexe 3 au PLFSS). Dans le cas des versions suivantes du texte, le chiffrage de certaines mesures peut légèrement s'écarter de celui du Gouvernement.

* 21 L'article 45 de la Constitution prévoit que quand l'Assemblée nationale statue définitivement, elle « peut reprendre soit le texte élaboré par la commission mixte, soit le dernier texte voté par elle, modifié le cas échéant par un ou plusieurs des amendements adoptés par le Sénat ». La première possibilité semblant exclue, l'Assemblée reprendrait vraisemblablement son texte de nouvelle lecture, modifié le cas échéant par un ou plusieurs des amendements adoptés par le Sénat.

* 22 Le Conseil constitutionnel considère que « les seuls amendements susceptibles d'être adoptés à ce stade de la procédure doivent soit être en relation directe avec une disposition du texte en discussion, soit être dictés par la nécessité d'assurer une coordination avec d'autres textes en cours d'examen au Parlement ; que doivent, en conséquence, être regardées comme adoptées selon une procédure irrégulière les dispositions résultant d'amendements introduits après la réunion de la commission mixte paritaire qui ne remplissent pas l'une ou l'autre de ces conditions » (décision n° 98-402 DC du 25 juin 1998).

* 23 Cour des comptes, La situation financière de la sécurité sociale - un déficit devenu structurel malgré les mesures envisagées pour 2025, communication à la commission des affaires sociales de l'Assemblée nationale et à la commission des affaires sociales du Sénat, octobre 2024.