- L'ESSENTIEL

- I. UN PROJET DE LOI SE LIMITANT, PAR NATURE,

À ASSURER LA CONTINUITÉ DE LA VIE NATIONALE

- A. LA CENSURE DU GOUVERNEMENT SUR LE PLFSS

2025

- B. L'ABSENCE DE PROCÉDURE PRÉVUE POUR

AUTORISER LA SÉCURITÉ SOCIALE À EMPRUNTER EN L'ABSENCE DE

LFSS AU 1ER JANVIER

- C. UN « PROJET DE LOI

SPÉCIALE » AYANT LE STATUT DE LOI DE FINANCES ET COMPRENANT

NOTAMMENT UN ARTICLE AUTORISANT LA SÉCURITÉ SOCIALE

À EMPRUNTER

- A. LA CENSURE DU GOUVERNEMENT SUR LE PLFSS

2025

- II. L'ARTICLE 3 DU PROJET DE LOI

SPÉCIALE AUTORISE LA SÉCURITÉ SOCIALE À RECOURIR

À L'EMPRUNT

- III. DES MESURES DEVRONT ÊTRE PRISES

EN 2025 POUR ASSURER LA SOUTENABILITÉ DE NOS FINANCES

SOCIALES

- I. UN PROJET DE LOI SE LIMITANT, PAR NATURE,

À ASSURER LA CONTINUITÉ DE LA VIE NATIONALE

- AVIS

- 1. La censure du Gouvernement sur le PLFSS pour

2025

- 2. Une procédure non prévue par les

textes pour pallier l'absence de LFSS au 1er janvier

- 3. Le présent projet de loi : un

« projet de loi spéciale » ayant le statut de loi

de finances et comprenant notamment un article autorisant la

sécurité sociale à emprunter

- 4. Sans LFSS, un déficit autour de 30

milliards d'euros en 2025 ?

- 5. La nécessité d'une nouvelle LFSS

pour contenir le déficit de la sécurité sociale

- 6. Sécuriser rapidement le financement de la

dette sociale

- 1. La censure du Gouvernement sur le PLFSS pour

2025

- EXAMEN DE L'ARTICLE SUR LEQUEL

LA COMMISSION S'EST SAISIE POUR AVIS

- TRAVAUX DE LA COMMISSION

- LA LOI EN CONSTRUCTION

N° 209

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 17 décembre 2024

AVIS

PRÉSENTÉ

au nom de la commission des affaires sociales (1) sur

le projet de loi, adopté

par l'Assemblée nationale,

spéciale prévue par l'article

45 de la loi organique

du

1er août 2001 relative aux lois de

finances,

Par Mme Élisabeth DOINEAU,

Rapporteure générale,

Sénatrice

(1) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Xavier Iacovelli, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, M. Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, Monique Lubin, Brigitte Micouleau, M. Alain Milon, Mmes Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, M. François Patriat, Mmes Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris, MM. Dominique Théophile, Jean-Marie Vanlerenberghe.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

711, 719 et T.A. 20 |

|

|

Sénat : |

207 (2024-2025) |

|

L'ESSENTIEL

Du fait de l'absence de loi de finances et de loi de financement de la sécurité sociale au 1er janvier 2025, ce projet de loi spéciale a pour objet d'autoriser en 2025 la perception de l'impôt (article 1er) et le recours à l'emprunt de l'État (article 2) et de la sécurité sociale (article 3).

Dans le cas de l'État, le Gouvernement pourra ensuite reconduire par décret les services votés.

Il s'agit d'un projet de loi purement technique, destiné à assurer la continuité de la vie nationale, et qui ne peut comprendre d'autres dispositions.

La commission s'est saisie pour avis de l'article 3, qu'elle propose d'adopter sans modification.

I. UN PROJET DE LOI SE LIMITANT, PAR NATURE, À ASSURER LA CONTINUITÉ DE LA VIE NATIONALE

A. LA CENSURE DU GOUVERNEMENT SUR LE PLFSS 2025

1. Un texte profondément modifié par le Sénat

Le projet de loi de financement de la sécurité sociale (PLFSS) pour 2025 a été déposé à l'Assemblée nationale le 10 octobre 2024, soit neuf jours après l'échéance organique du premier mardi d'octobre.

L'Assemblée nationale n'ayant pas achevé l'examen du texte au terme du délai de 20 jours fixé par l'article 47-1 de la Constitution, le Gouvernement, conformément à l'article L.O. 111-7 du code de la sécurité sociale, a saisi le Sénat du texte initial, modifié par les amendements votés par l'Assemblée nationale et acceptés par lui.

Le Sénat a adopté une approche responsable. Il a ramené le déficit 2025 de 16 milliards d'euros à 15 milliards d'euros et le déficit 2028 de 19,9 milliards d'euros à 16 milliards d'euros. La réforme des allégements généraux de cotisations patronales, qui aurait détruit 50 000 emplois selon le texte initial, a été rendue neutre sur l'emploi, pour un rendement réduit de seulement un milliard d'euros en 2025 et préservé par rapport au texte initial au-delà. Le report au 1er juillet de la revalorisation des retraites a été remplacé par une revalorisation différenciée en 2025, conciliant réduction du déficit et préservation des petites retraites. Le Sénat a en outre prévu une contribution de solidarité de 2,5 milliards d'euros, assise sur une augmentation de sept heures de la durée annuelle du travail, afin de contribuer au financement de la dépendance.

2. La censure du Gouvernement sur la lecture des conclusions de la CMP

La commission mixte paritaire (CMP) s'est réunie le 27 novembre 2024. Pour la première fois depuis le PLFSS pour 2011, elle est parvenue à adopter un texte.

Tout en reprenant de nombreux apports du Sénat, la CMP a réduit le rendement de la réforme des allégements généraux de 2,4 milliards d'euros par rapport au texte initial et permis au Gouvernement d'en fixer librement les principaux paramètres à partir de 2026, et supprimé la contribution de solidarité. Le déficit a été porté à 18,3 milliards d'euros en 2025 et 21,5 milliards d'euros en 2028, même en postulant de nouvelles mesures d'économie, non spécifiées, devant être prises par voie réglementaire.

Toutefois, le 2 décembre 2024, lors de l'examen des conclusions de la CMP par l'Assemblée nationale, le Premier ministre, conformément à l'article 49 alinéa 3 de la Constitution, a engagé la responsabilité du Gouvernement sur le texte de la CMP, modifié par quelques amendements techniques.

Du fait de l'adoption d'une motion de censure par l'Assemblée nationale et conformément à l'article 50 de la Constitution, le Premier ministre a remis au Président de la République la démission du Gouvernement, le 5 décembre.

B. L'ABSENCE DE PROCÉDURE PRÉVUE POUR AUTORISER LA SÉCURITÉ SOCIALE À EMPRUNTER EN L'ABSENCE DE LFSS AU 1ER JANVIER

Du fait de la censure du Gouvernement, il était matériellement impossible de promulguer un projet de loi de finances (PLF) et un PLFSS au 1er janvier 2025.

Si la Constitution prévoit une procédure pour pallier l'absence de loi de finances au 1er janvier (avec, en l'absence de vote séparé sur la première partie du PLF, un « projet de loi spéciale » autorisant la perception de l'impôt), tel n'est pas le cas en l'absence de LFSS.

Or, une disposition du domaine obligatoire et exclusif des lois de financement de la sécurité sociale est indispensable au fonctionnement de la sécurité sociale et, par là même, à la continuité de la vie nationale : l'autorisation d'emprunter donnée à divers organismes, au premier rang desquels figure l'Agence centrale des organismes de sécurité sociale (Acoss), connue sous le nom d'Urssaf Caisse nationale.

Il est donc impératif d'assurer l'entrée en vigueur de cette autorisation dès le début de l'année, même en l'absence de LFSS.

Règles applicables en cas de non-respect du délai constitutionnel d'examen ou de l'échéance du 1er janvier

|

|

PLF |

PLFSS |

|

Si le Parlement ne se prononce pas dans le délai constitutionnel |

|

|

|

Délai |

Art. 47 C et 40 Lolf : 70 jours |

Art. 47-1 C : 50 jours |

|

Procédure |

Art. 47 C et 40 Lolf : possible mise en oeuvre par ordonnance |

Art. 47-1 C : possible mise en oeuvre par ordonnance |

|

S'il n'est pas possible de promulguer un texte au 1er janvier |

Art. 47 C et 45 Lolf : autorisation de percevoir les impôts (1re partie PLF ou loi spéciale) et ouverture par décret des services votés |

• Pas de procédure prévue. • Domaine exclusif de la LFSS : autorisation de recourir à l'emprunt |

C : Constitution

Source : Commission des affaires sociales

C. UN « PROJET DE LOI SPÉCIALE » AYANT LE STATUT DE LOI DE FINANCES ET COMPRENANT NOTAMMENT UN ARTICLE AUTORISANT LA SÉCURITÉ SOCIALE À EMPRUNTER

La solution retenue par le Gouvernement consiste à inclure la disposition relative au recours à l'emprunt de la sécurité sociale dans le « projet de loi spéciale » prévu, pour l'État, par l'article 45 de la Lolf.

En effet, ce véhicule présente l'intérêt d'être prévu par des dispositions constitutionnelles et organiques. Bien que l'article 47 de la Constitution ne prévoie une loi spéciale que dans le cas où le PLF a été déposé trop tard, le Conseil d'État considère qu'il est possible d'y recourir en l'espèce, afin de permettre la « continuité de la vie nationale ». C'est aussi ce principe qui, selon le Conseil d'État, autorise à inclure dans le projet de loi spéciale l'autorisation d'emprunter octroyée à la sécurité sociale.

Bien que cette loi ait le caractère d'une loi de finances aux termes du 5° de l'article 1er de la Lolf, la présence de cet article au sein de ce texte justifie pleinement la saisine pour avis de la commission des affaires sociales.

II. L'ARTICLE 3 DU PROJET DE LOI SPÉCIALE AUTORISE LA SÉCURITÉ SOCIALE À RECOURIR À L'EMPRUNT

A. UN ARTICLE TRÈS SUCCINCT

L'article 3, dont la commission s'est saisie pour avis, est très succinct. Il est en effet ainsi rédigé :

« Jusqu'à l'entrée en vigueur de la loi de financement de la sécurité sociale pour 2025, l'Agence centrale des organismes de sécurité sociale, la Caisse de prévoyance et de retraite du personnel ferroviaire, la Caisse autonome nationale de la sécurité sociale dans les mines et la Caisse nationale de retraite des agents des collectivités locales sont habilitées [en 20251(*)] à recourir à des ressources non permanentes dans la seule mesure nécessaire à la couverture de leurs besoins de trésorerie. »

B. L'ABSENCE, JUSTIFIÉE, DE PLAFONDS D'ENDETTEMENT

L'article 3 ne fixe donc aucun plafond d'endettement.

Pour mémoire, le tableau ci-après rappelle les plafonds fixés par les LFSS pour 2023 et 2024 et par l'article 13 du PLFSS pour 2025.

Rappel des plafonds prévus par les LFSS

2023 et 2024

et le PLFSS 2025

(en millions d'euros)

|

LFSS 2023 |

LFSS 2024 |

PLFSS 2025 |

|

|

Agence centrale des organismes de sécurité sociale (Acoss) |

45 000 |

45 000 |

65 000 |

|

Caisse centrale de la mutualité sociale agricole (CCMSA) |

350 |

0 |

0 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF (CPRP SNCF) |

550 |

595 |

0 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF (CPRP SNCF) |

400 |

350 |

0 |

|

Caisse autonome nationale de la sécurité sociale dans les mines (CANSSM) |

450 |

450 |

450 |

|

Caisse nationale de retraite des agents des collectivités locales (CNRACL) |

7 500 |

11 000 |

13 200 |

Source : LFSS 2023 et 2024, PLFSS 2025

Cette absence de plafonds dans le présent projet de loi est justifiée :

- d'une part, par la difficulté de définir le niveau adéquat d'un tel plafond, en l'absence de calendrier d'adoption et de contenu de la LFSS pour 2025 ;

- d'autre part, parce que les plafonds ainsi définis pourraient ne pas être révisables par décret, en l'absence de base juridique explicite pour prendre des décrets de relèvement (que le code de la sécurité sociale ne prévoit que pour les plafonds définis par les LFSS et non par une loi spéciale).

Le périmètre de la loi spéciale selon le Conseil d'État

Selon le Conseil d'État, seules peuvent figurer dans la loi spéciale :

• les dispositions explicitement prévues par l'art. 45 de la Lolf (autorisation de percevoir l'impôt - qui emporte la reconduction des prélèvements sur recettes) ;

• les dispositions matériellement nécessaires pour la reconduction des services votés (autorisation de l'État d'emprunter) ;

• les dispositions nécessaires à la « continuité de la vie nationale » (autorisation d'emprunt accordée à la sécurité sociale).

Selon le Conseil d'État, le reste ne peut figurer dans la loi spéciale.

En particulier, selon le Conseil d'État, la loi spéciale ne peut :

• contenir une indexation du barème de l'impôt sur le revenu ;

• proroger des crédits d'impôt devant s'éteindre le 31 décembre 2024.

III. DES MESURES DEVRONT ÊTRE PRISES EN 2025 POUR ASSURER LA SOUTENABILITÉ DE NOS FINANCES SOCIALES

A. LA NÉCESSITÉ DE L'ADOPTION D'UNE LFSS POUR CONTENIR LE DÉFICIT DE LA SÉCURITÉ SOCIALE

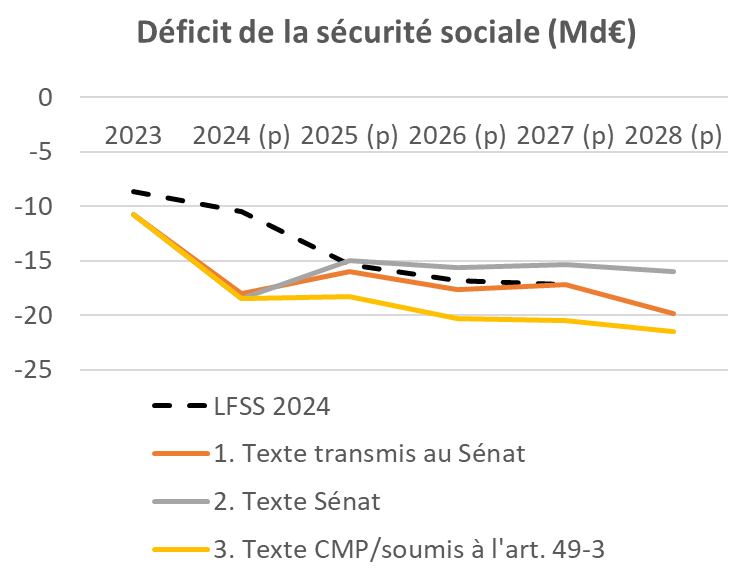

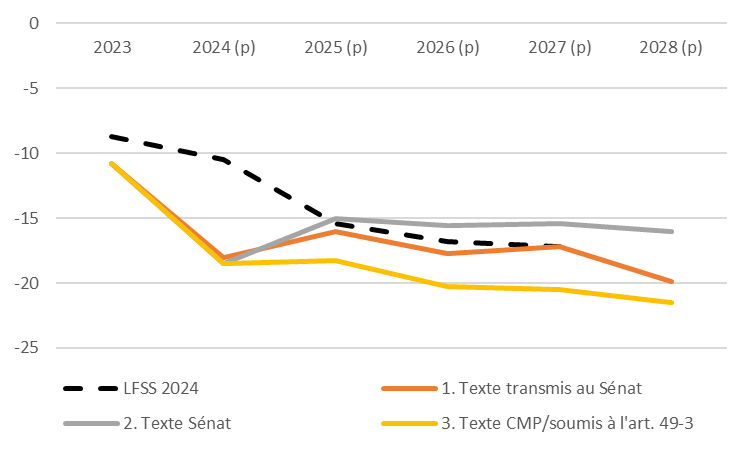

Champ : régimes obligatoires de base + Fonds de solidarité vieillesse Source : Commission des affaires sociales |

La LFSS 2024 était la première à ne pas prévoir de réduction du déficit à moyen terme. Ainsi, le déficit était censé augmenter jusqu'à 17,2 milliards d'euros en 2027. Dans le cas du PLFSS 2025, le texte initial prévoyait également un déficit de 17,2 milliards d'euros en 2027, mais ensuite le déficit augmentait fortement pour atteindre 19,9 milliards d'euros en 2028. Le texte adopté par le Sénat a amélioré cette situation, avec un déficit un peu moins élevé en 2025 (15 milliards d'euros au lieu de 16 milliards d'euros selon le texte initial) et, surtout, en stabilisant à peu près jusqu'en 2028 le déficit à son niveau de 2025. |

Le texte adopté par la CMP prévoyait quant à lui une situation plus dégradée que le texte initial, avec un déficit de 18,3 milliards d'euros en 2025 et 21,5 milliards d'euros en 2028.

En dépit du caractère préoccupant de ces perspectives financières, celles-ci demeureraient nettement meilleures que celles qui résulteraient de l'absence de LFSS pour 2025. Ainsi, selon le rapport à la commission des comptes de la sécurité sociale d'octobre 2024, sans mesures législatives ni réglementaires, le déficit serait d'environ 30 milliards d'euros en 2025. Si le Gouvernement prenait des dispositions réglementaires pour un montant analogue à celui de celles associées au PLFSS, le déficit pourrait être d'environ 25 milliards d'euros.

Dès lors, l'adoption de la présente loi spéciale n'exonère pas les pouvoirs publics de la responsabilité d'adopter et de mettre en oeuvre dans les meilleurs délais une LFSS pour 2025 qui, seule, est susceptible de contenir les déficits de la sécurité sociale.

B. SÉCURISER LE FINANCEMENT DE LA SÉCURITÉ SOCIALE EN RÉALISANT DE NOUVEAUX TRANSFERTS DE DETTE À L'ACOSS

La sécurité sociale ne se finance qu'à court terme sur les marchés financiers.

Si des déficits élevés s'accumulaient à l'Acoss, celle-ci risquerait de ne plus parvenir à se financer, ce qui remettrait en cause le paiement des prestations, comme cela a semblé pouvoir se produire en 2020, au début de la crise sanitaire (et a impliqué de mettre en place un dispositif d'urgence impliquant la Caisse des dépôts et consignations).

Il semble donc nécessaire de réaliser rapidement de nouveaux transferts de dette à la Caisse d'amortissement de la dette sociale (Cades). Comme cela impliquerait de repousser l'échéance de 2033 fixée pour l'amortissement de la dette sociale, cela nécessiterait une loi organique. Toutefois on voit mal comment ces nouveaux transferts seraient possibles sans trajectoire crédible de réduction du déficit.

Réunie le mardi 17 décembre 2024 sous la présidence de M. Philippe Mouiller, la commission des affaires sociales a examiné le rapport de Mme Élisabeth Doineau, rapporteure générale, sur le projet de loi spéciale prévue par l'article 45 de la Lolf. La commission propose d'adopter sans modification l'article 3, dont elle s'était saisie pour avis.

AVIS

La commission des affaires sociales s'est saisie pour avis sur l'article 3 du projet de loi spéciale.

1. La censure du Gouvernement sur le PLFSS pour 2025

En première lecture, un non-respect du délai constitutionnel de 20 jours par l'Assemblée nationale

Le projet de loi de financement de la sécurité sociale (PLFSS) pour 2025 a été déposé à l'Assemblée nationale le 10 octobre 2024, soit neuf jours après l'échéance organique du premier mardi d'octobre (soit, en 2024, le mardi 1er octobre)2(*).

L'article 47-1 de la Constitution prévoit que « si l'Assemblée nationale ne s'est pas prononcée en première lecture dans le délai de vingt jours après le dépôt d'un projet, le Gouvernement saisit le Sénat qui doit statuer dans un délai de quinze jours ».

Le point de départ du délai étant la lettre du Gouvernement récapitulant les annexes du projet de loi, datée du 16 octobre, le délai expirait le 5 novembre à minuit.

L'Assemblée n'ayant alors pas achevé l'examen du texte, le Gouvernement, conformément à l'article L.O. 111-7 du code de la sécurité sociale, a saisi le Sénat du texte initial, modifié par les amendements votés par l'Assemblée nationale et acceptés par lui.

Un texte nettement amélioré par le Sénat en première lecture, avec une amélioration du solde d'un milliard d'euros

Le Sénat a adopté 242 amendements, inséré 68 articles additionnels et supprimé 3 articles.

Il a en particulier modifié :

- l'article 6, réformant les allégements généraux de cotisations patronales. Il a neutralisé la réduction des allégements au niveau du Smic, qui selon les estimations disponibles aurait détruit environ 50 000 emplois. Le rendement net de la mesure, de 4 milliards d'euros par an dans le texte initial, a ainsi été ramené à 3 milliards d'euros en 2025. Il a toutefois été préservé dans le cas des exercices postérieurs, le point de sortie étant avancé à 2,05 Smic (contre 3 Smic dans le texte initial) ;

- l'article 23, relatif à la revalorisation des pensions de retraite. Alors que le texte initial prévoyait une revalorisation de toutes les retraites au 1er juillet (et non au 1er janvier comme actuellement), le texte adopté par le Sénat prévoyait une revalorisation différenciée : toutes les retraites devaient être revalorisées au 1er janvier, les « petites retraites » (inférieures ou égales à 1 500 euros bruts par mois) faisant l'objet d'une revalorisation supplémentaire au 1er juillet (les taux de revalorisation devant être fixés par décret).

Le Sénat a en outre inséré un article 7 bis B, augmentant de sept heures la durée annuelle du travail et instaurant une contribution de solidarité par le travail pour financer la branche autonomie.

Alors que le déficit prévu pour 2025 par le texte initial était de 16 milliards d'euros, il était ramené à 15 milliards d'euros dans le texte du Sénat.

Le déficit prévu pour 2028, de 19,9 milliards d'euros dans le texte transmis, n'était plus que de 16 milliards d'euros dans le texte du Sénat. Cette amélioration de près de 4 milliards d'euros venait du fait que les mesures « coûteuses » du Sénat étaient très majoritairement temporaires3(*), alors que les mesures du Sénat améliorant le solde étaient en totalité pérennes4(*).

Une dégradation du solde par la commission mixte paritaire

La commission mixte paritaire (CMP) s'est réunie le 27 novembre 2024. Pour la première fois depuis le PLFSS pour 2011, elle est parvenue à adopter un texte.

Ce texte a conduit à revoir le déficit à la hausse.

En particulier, dans le cas de l'article 6 :

- la CMP en a ramené le rendement à seulement 1,6 milliard d'euros en 2025 ;

- dans le cas des exercices postérieurs, elle a prévu que le Gouvernement pouvait librement fixer par décret le niveau des allégements au niveau du Smic. Elle a en outre à nouveau fixé le seuil de sortie à 3 Smic.

Par ailleurs, la CMP a supprimé l'article 7 bis B, instaurant une contribution de solidarité.

Au total, les mesures législatives tendant à améliorer le solde, d'environ 10 milliards d'euros dans le texte du Sénat, ont été ramenées à environ 6 milliards d'euros5(*).

La CMP a précisé l'article 23, en fixant le taux de revalorisation des pensions à 0,8 % au 1er janvier 2025, et en prévoyant qu'une revalorisation complémentaire des « petites retraites » au 1er juillet 2025 devait permettre une revalorisation globale de 1,6 % au titre de 2025.

Conformément à l'usage, la CMP n'a pas actualisé les articles de chiffres. Cette actualisation a été faite par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité. Ce texte prévoyait un déficit de 18,3 milliards d'euros en 2025 et 21,5 milliards d'euros en 2028.

La censure du Gouvernement sur les conclusions de la commission mixte paritaire

Le 2 décembre 2024, lors de l'examen des conclusions de la CMP par l'Assemblée nationale, le Premier ministre, conformément à l'article 49 alinéa 3 de la Constitution, a engagé la responsabilité du Gouvernement sur le texte de la CMP, modifié par quelques amendements de celui-ci (se limitant à des coordinations, en particulier s'agissant des articles de chiffres, et à des corrections d'erreurs matérielles).

Deux motions de censure ont été déposées, l'une par la gauche, l'autre par le groupe Rassemblement national. Elles ont été examinées le 4 décembre. La première ayant été adoptée, la seconde n'a pas été mise aux voix.

En conséquence, conformément à l'article 50 de la Constitution, le Premier ministre a remis au Président de la République la démission du Gouvernement, le 5 décembre.

La censure du Gouvernement se traduit par :

- le rejet, par l'Assemblée nationale, du texte adopté par la CMP ;

- l'impossibilité matérielle qu'une LFSS pour 2025 soit promulguée au 1er janvier 2025.

2. Une procédure non prévue par les textes pour pallier l'absence de LFSS au 1er janvier

Le tableau ci-après synthétise les règles constitutionnelles et organiques applicables au projet de loi de finances (PLF) et au PLFSS si le Parlement ne se prononce pas dans le délai constitutionnel ou si le texte ne peut être promulgué avant le début de l'exercice.

Règles applicables en cas de non-respect du

délai constitutionnel

d'examen ou de l'échéance du

1er janvier

|

PLF |

PLFSS |

|

|

Si le Parlement ne se prononce pas dans le délai constitutionnel |

|

|

|

Délai |

Art. 47 C et 40 Lolf : 70 jours |

Art. 47-1 C : 50 jours |

|

Procédure |

Art. 47 C et 40 Lolf : possible mise en oeuvre par ordonnance |

Art. 47-1 C : possible mise en oeuvre par ordonnance |

|

Si le texte ne peut être promulgué avant le début de l'exercice |

Art. 47 C et 45 Lolf : autorisation de percevoir les impôts (1re partie PLF ou loi spéciale) et ouverture par décret des services votés |

• Pas de procédure prévue par les textes • Domaine exclusif de la LFSS : autorisation de recourir à l'emprunt |

C : Constitution.

Source : Commission des affaires sociales

Absence de respect du délai constitutionnel de 50 jours : possibilité de mise en oeuvre par ordonnance ou de nouvelle lecture

• Si le Parlement ne se prononce pas dans le délai constitutionnel (de 70 jours pour le PLF et 50 jours pour le PLFSS), le Gouvernement peut mettre en oeuvre le projet de loi par ordonnance.

Ainsi, dans le cas des PLFSS, l'article 47-1 de la Constitution prévoit : « Si le Parlement ne s'est pas prononcé dans un délai de cinquante jours, les dispositions du projet peuvent être mises en oeuvre par ordonnance ».

La mise en oeuvre par ordonnance n'est qu'une faculté donnée au Gouvernement. Dans l'esprit du constituant, il s'agissait essentiellement de lui permettre de surmonter les effets d'une éventuelle obstruction parlementaire sur les textes financiers.

• Dans le cas présent, une censure du Gouvernement sur les conclusions de la CMP relative au PLFSS ne constituant pas un rejet du texte par le Parlement, on se trouve dans le cas prévu par l'article 45 de la Constitution en cas de non-adoption des conclusions de la CMP.

Le Gouvernement a la faculté de reprendre la procédure au stade de la nouvelle lecture, après quoi le Gouvernement peut laisser le dernier mot à l'Assemblée nationale.

• Le Gouvernement peut aussi, naturellement, faire le choix de déposer un nouveau PLFSS et de recommencer la procédure en entier (cf. infra).

Absence de LFSS promulguée au 1er janvier : aucune procédure prévue, alors même que l'autorisation de la sécurité sociale à recourir à l'emprunt est du domaine exclusif des LFSS

Un vide juridique

Une mise en oeuvre par ordonnance n'est pas toujours possible. Par exemple, le Gouvernement peut avoir déposé le PLFSS trop tard pour que le délai constitutionnel expire avant le 1er janvier6(*), ou le Conseil constitutionnel avoir censuré le texte, ou le Parlement l'avoir rejeté.

Il convient toutefois d'assurer la continuité de la vie nationale. Ainsi, dans le cas du PLF, la Constitution et la loi organique prévoient que le Gouvernement doit obtenir du Parlement l'autorisation de percevoir les impôts (dans la première partie du PLF ou dans une loi spéciale) puis ouvrir par décret les services votés.

Aucune disposition constitutionnelle ou organique ne prévoit en revanche ce qui se passe en l'absence de LFSS promulguée au 1er janvier.

Une disposition ne pouvant normalement figurer que dans une LFSS : l'autorisation de la sécurité sociale à recourir à l'emprunt

On pourrait a priori supposer que, les LFSS étant d'instauration récente (elles résultent d'une révision constitutionnelle de 1996), le rejet d'un PLFSS par le Parlement n'entraînerait pas d'autre difficulté que l'absence de mise en oeuvre des changements législatifs qu'il contient.

En effet, la situation est différente de celle du budget de l'État. La sécurité sociale n'a pas besoin d'une autorisation pour percevoir les cotisations sociales ou réaliser les dépenses. Par ailleurs, l'autorisation de percevoir les impôts affectés résulte de la loi de finances, leur affectation aux différentes branches étant prévue par l'article L. 131-8 du code de la sécurité sociale, régulièrement modifiée par les LFSS7(*).

Toutefois l'article L.O. 111-3-4 du code de la sécurité sociale prévoit que la LFSS de l'année « arrête la liste des régimes obligatoires de base et des organismes concourant à leur financement habilités à recourir à des ressources non permanentes, ainsi que les limites dans lesquelles leurs besoins de trésorerie peuvent être couverts par de telles ressources ». L'article L.O. 111-3-4 précité fait partie de la subdivision du code de la sécurité sociale relative aux « dispositions obligatoires » des LFSS, qui sont aussi des dispositions exclusives (c'est-à-dire ne pouvant figurer dans un autre texte).

Ainsi, l'article 13 du PLFSS 2025 autorisait en particulier l'Agence centrale des organismes de sécurité sociale (Acoss) et la Caisse nationale de retraite des agents des collectivités locales (CNRACL) à recourir à l'emprunt afin de couvrir leurs besoins de trésorerie, pour un montant de respectivement 65 milliards d'euros et 13,2 milliards d'euros.

En l'absence d'autorisation de recourir à l'emprunt, la sécurité sociale ne pourrait pas s'endetter, et certaines prestations ne pourraient donc être versées.

La nécessité d'un texte législatif autorisant la sécurité sociale à recourir à l'emprunt

Il est donc nécessaire d'adopter, s'agissant de la sécurité sociale, une disposition législative l'autorisant à s'endetter.

Le Conseil constitutionnel ne devrait pas censurer un tel texte. En effet, après la censure totale du PLF pour 1980 (à cause du non-respect de l'ordre d'examen des parties), le Gouvernement avait fait adopter une loi spéciale prévue par aucun texte, autorisant l'État à continuer de percevoir l'impôt8(*), ce que le Conseil constitutionnel avait accepté (cf. décision 79-111 DC du 30 décembre 1979), au nom du principe de « continuité de la vie nationale ».

Ainsi, le Conseil d'État, dans son récent avis sur l'application de l'article 45 de la Lolf9(*), considère que « la loi spéciale peut comporter une disposition permettant aux organismes [de sécurité sociale] de recourir à des ressources non permanentes et ce, conformément à sa finalité qui est de permettre de garantir la continuité de la vie nationale, sans méconnaître ni les dispositions de l'article 47 de la Constitution, ni celles de l'article 45 de la loi organique relative aux lois de finances ».

La solution consistant à prendre un simple « décret de relèvement » pour augmenter les plafonds prévus par la LFSS 2024 ne semble en revanche pouvoir être retenue. En effet, l'article L.O. 111-9-2 du code de la sécurité sociale10(*) ne prévoit de tels décrets que pour augmenter les plafonds prévus par la LFSS pour l'année en cours : de tels décrets ne seraient donc probablement pas légaux.

3. Le présent projet de loi : un « projet de loi spéciale » ayant le statut de loi de finances et comprenant notamment un article autorisant la sécurité sociale à emprunter

L'inclusion des dispositions relatives à la sécurité sociale dans le projet de loi prévu par l'article 45 de la Lolf

Dans le silence des textes, la solution retenue par le présent projet de loi consiste à inclure la disposition relative à l'endettement de la sécurité sociale dans le « projet de loi spéciale » prévu, pour l'État, par l'article 45 de la Lolf (autorisation de percevoir l'impôt).

En effet, ce véhicule présente l'intérêt d'être prévu par des dispositions constitutionnelles et organiques. Bien que l'article 47 de la Constitution ne prévoie une loi spéciale que dans le cas où le PLF a été déposé trop tard11(*), le Conseil d'État considère qu'il peut y être fait recours en l'espèce12(*).

Aux termes du 5° de l'article 1er de la Lolf, la loi spéciale a le statut de loi de finances.

On peut relever le paradoxe de dispositions propres à la sécurité sociale et figurant dans une loi de finances. En tout état de cause, la présence de cet article justifie pleinement la saisine de la commission des affaires sociales.

• L'article 1er prévoit que « jusqu'à l'entrée en vigueur de la loi de finances pour 2025, la perception des ressources de l'État et des impositions de toutes natures affectées à des personnes morales autres que l'État est autorisée conformément aux lois et règlements ».

Le Conseil d'État considère en effet, dans son récent avis sur l'application de l'article 45 de la Lolf, que l'autorisation de percevoir l'impôt concerne notamment les impôts affectés à d'autres personnes morales que l'État13(*).

Ceux-ci comprennent en particulier les impôts affectés à la sécurité sociale.

Selon l'exposé général des motifs, cette rédaction « emporte également la reconduction des prélèvements sur les recettes mentionnés à l'article 6 de la Lolf, soit les prélèvements sur les recettes au profit des collectivités territoriales (PSR-CT) et de l'Union européenne (PSR-UE) ». Il s'agit en effet de l'interprétation du Conseil d'État14(*).

Dans son avis précité, le Conseil d'État considère que la loi spéciale ne peut contenir une indexation du barème de l'impôt sur le revenu ou proroger des crédits d'impôt devant s'éteindre le 31 décembre 202415(*).

• L'article 1er bis, inséré par l'Assemblée nationale, fixe le montant des prélèvements sur recettes au profit des collectivités territoriales.

• L'article 2 prévoit que « jusqu'à l'entrée en vigueur de la loi de finances pour 2025, le ministre chargé des finances est autorisé à procéder à des emprunts à long, moyen et court termes libellés en euros ou en autres devises pour couvrir l'ensemble des charges de trésorerie ou pour renforcer les réserves de change, ainsi qu'à toute opération de gestion de la dette ou de la trésorerie de l'État ».

Cette autorisation d'emprunter n'est pas explicitement prévue par l'article 45 de la Lolf.

Toutefois, dans son avis précité le Conseil d'État considère que cette autorisation doit figurer dans la loi spéciale, dès lors que sinon, le déficit actuel empêcherait la reconduction des services votés16(*).

• L'article 3 prévoit, de manière analogue, que « jusqu'à l'entrée en vigueur de la loi de financement de la sécurité sociale pour 2025, l'Agence centrale des organismes de sécurité sociale, la Caisse de prévoyance et de retraite du personnel ferroviaire, la Caisse autonome nationale de la sécurité sociale dans les mines et la Caisse nationale de retraite des agents des collectivités locales sont habilitées à recourir à des ressources non permanentes dans la seule mesure nécessaire à la couverture de leurs besoins de trésorerie ».

Cet article, prévu par aucun texte, est nécessaire pour permettre à la sécurité sociale de recourir à l'emprunt, et donc de continuer à verser les prestations.

Il fait l'objet d'un commentaire détaillé infra.

Un calendrier d'examen resserré

Selon l'article 45 de la Lolf, le Gouvernement, s'il ne demande pas avant le 11 décembre à l'Assemblée nationale d'émettre un vote séparé sur l'ensemble de la première partie du PLF, « dépose, avant le 19 décembre de l'année qui précède le début de l'exercice, devant l'Assemblée nationale, un projet de loi spéciale l'autorisant à continuer à percevoir les impôts existants jusqu'au vote de la loi de finances de l'année ».

Le projet de loi spéciale, déposé le 11 décembre, l'a donc été une semaine avant le délai limite fixé par la Lolf17(*).

4. Sans LFSS, un déficit autour de 30 milliards d'euros en 2025 ?

Selon le texte sur lequel le Gouvernement a engagé sa responsabilité, un déficit de 18,3 milliards d'euros en 2025 et 21,5 milliards d'euros en 2028

Le texte sur lequel le Gouvernement a engagé sa responsabilité prévoyait un déficit de 18,3 milliards d'euros en 2025 et 21,5 milliards d'euros en 2028, en nette dégradation par rapport au texte initial et n'affichant, comme la LFSS 2024, aucune réduction du déficit sur la période.

Solde de la sécurité sociale (Robss

+ FSV) :

prévision des versions successives du

texte

(en milliards d'euros)

|

2023 |

2024 (p) |

2025 (p) |

2026 (p) |

2027 (p) |

2028 (p) |

|

|

Texte initial (et texte transmis par le Gouvernement au Sénat) |

||||||

|

Recettes |

600,0 |

625,3 |

645,4 |

663,6 |

684,3 |

702,5 |

|

Dépenses |

610,7 |

643,4 |

661,5 |

681,4 |

701,6 |

722,4 |

|

Solde |

-10,8 |

-18,0 |

-16,0 |

-17,7 |

-17,2 |

-19,9 |

|

Texte adopté par le Sénat |

||||||

|

Recettes |

600,0 |

624,8 |

646,5 |

665,8 |

686,1 |

706,2 |

|

Dépenses |

610,7 |

643,4 |

661,5 |

681,4 |

701,5 |

722,2 |

|

Solde |

-10,8 |

-18,5 |

-15,0 |

-15,6 |

-15,4 |

-16,0 |

|

Texte sur lequel le Gouvernement a engagé sa responsabilité* |

||||||

|

Recettes |

600,0 |

624,8 |

642,6 |

660,5 |

680,6 |

700,4 |

|

Dépenses |

610,7 |

643,4 |

660,9 |

680,8 |

701,1 |

721,9 |

|

Solde |

-10,8 |

-18,5 |

-18,3 |

-20,3 |

-20,5 |

-21,5 |

FSV : Fonds de solidarité vieillesse. Robss : régime obligatoire de base de sécurité sociale.

* La CMP n'a pas actualisé les articles de chiffres.

Source : Commission des affaires sociales, d'après les textes indiqués

Le texte sur lequel le Gouvernement a engagé sa responsabilité pouvait sembler optimiste, en raison des hypothèses retenues pour la croissance du PIB et l'Objectif national de dépenses d'assurance maladie (Ondam).

Ainsi, comme la rapporteure générale l'a souligné dans le tome I du rapport sur le PLFSS 2025, des hypothèses un peu moins optimistes18(*) conduiraient à un déficit supérieur d'environ 2 milliards d'euros en 2025 et 12 milliards d'euros en 2028.

Sur la base de ces hypothèses alternatives, le déficit résultant du texte sur lequel le Gouvernement a engagé sa responsabilité serait donc d'environ 20 milliards d'euros en 2025 et plus de 30 milliards d'euros en 2028.

Sans LFSS, un déficit 2025 autour de 30 milliards d'euros ?

Le déficit 2025 en l'absence de LFSS n'est par nature pas chiffrable, le Gouvernement conservant la possibilité de prendre des mesures réglementaires.

Le rapport à la commission des comptes de la sécurité sociale d'octobre 2024 prévoyait un déficit de 28,4 milliards d'euros en 2025 sans mesures nouvelles. Compte tenu notamment du dérapage de l'Ondam en 202419(*), en l'absence de mesures le déficit 2025 devrait être supérieur à 30 milliards d'euros.

Cet ordre de grandeur est confirmé par le tableau ci-après, qui s'efforce de corriger le solde prévu par les différentes versions du texte en fonction des mesures prévues d'amélioration du solde.

Si aucune mesure d'amélioration du solde, ni législative ni réglementaire, n'était prise, le déficit serait supérieur à 30 milliards d'euros. Si seules les mesures réglementaires étaient prises, le déficit serait d'environ 25 milliards d'euros20(*).

Déficit corrigé des principales mesures

(en milliards d'euros)

|

Texte initial et texte transmis |

Texte Sénat |

Texte CMP et « 49-3 » |

|

|

Principales mesures réglementaires améliorant le solde |

8,1 |

8,2 |

9,1 |

|

Freinage de la trajectoire de l'Ondam (« dépenses au titre des soins de ville, des produits de santé et des établissements sanitaires et médico sociaux ») 1,2 |

4,9 |

5,6 |

6,2 |

|

dont maîtrise des prix des produits de santé, et des volumes |

1,4 |

ND |

ND |

|

dont ticket modérateur |

1,1 |

ND |

ND |

|

dont optimisations des achats à l'hôpital |

0,7 |

ND |

ND |

|

dont indemnités journalières (baisse du plafond) |

0,6 |

ND |

ND |

|

dont gage de la hausse des taux de la CNRACL pour les employeurs de la FPT 1 |

1,1 |

ND |

ND |

|

dont « effort supplémentaire de 600 millions d'euros sur le médicament qui sera contractualisé avec les industries de santé » 2 |

0,6 |

0,6 |

|

|

dont « 600 millions d'euros de mesures complémentaires de modération de la dépense et d'efficience, qui devront notamment être documentées par des mesures réglementaires » 2 |

0,6 |

||

|

Réduction du déficit de la CNRACL (hausse du taux de cotisation retraites, pour les collectivités et les hôpitaux) |

2,3 |

1,7 |

1,7 |

|

Autres 3 |

0,9 |

0,9 |

0,9 |

|

« Mesures complémentaires en recettes visant à élargir l'assiette soumise à cotisation et à écrêter les niches socio-fiscales » 2 |

0,2 |

||

|

« Mesures d'efficience dans la gestion des organismes de sécurité sociale » 2 |

0,1 |

||

|

Principales mesures législatives améliorant ou dégradant le solde |

7,3 |

9,6 |

5,6 |

|

Revalorisation des retraites |

3,0 |

2,6 |

2,6 |

|

Reprofilage des allègements généraux |

4,0 |

3,0 |

1,6 |

|

Réduction de niches sociales |

0,3 |

0,1 |

0,1 |

|

Attributions gratuites d'actions |

0,5 |

0,5 |

|

|

Fiscalité comportementale |

0,5 |

0,4 |

|

|

Obligation d'utiliser le dossier médical partagé et mesures contre la fraude |

0,5 |

0,5 |

|

|

Contribution de solidarité |

2,5 |

||

|

Economies sur les médicaments bio-similaires |

0,2 |

0,2 |

|

|

Fonds d'urgence pour les départements et Ehpad |

-0,1 |

-0,1 |

|

|

Départements (PCH et APA) |

-0,2 |

-0,2 |

|

|

Total 1 |

15,4 |

17,8 |

14,7 |

|

Solde prévu |

-16,0 |

-15,0 |

-18,3 |

|

Solde sans mesures législatives |

-23,3 |

-24,6 |

-23,9 |

|

Solde sans mesures législatives ni mesures réglementaires améliorant le solde |

-31,4 |

-32,8 |

-33,0 |

1 Les économies globales indiquées pour l'Ondam sont celles du rapport annexé au PLFSS (article 14 du PLFSS). Elles diffèrent de celles figurant dans l'annexe 3 au PLFSS (1,6 milliard d'euros pour le texte initial), qui, comme le rapport à la commission des comptes de la sécurité sociale, intègre certaines mesures « habituelles » dans la croissance spontanée ; et de celles figurant dans le rapport économique, social et financier (Resf) annexé au PLF (3,8 milliards d'euros), « 1,1 Md€ d'économies sur l'Ondam ayant vocation », selon la direction de la sécurité sociale, « à gager la hausse de taux CNRACL de 2025 pour les employeurs de la FPT ».

2 Expressions figurant dans le rapport annexé (article 14 du PLFSS).

3 « Hausse des taux de l'évaluation forfaitaire de l'avantage en nature relative aux véhicules de fonction » ; « accord sur les cotisations de retraite des travailleurs transfrontaliers » ; « fusion des sections hors Ondam - recettes fiscales indéterminées ».

Source : Commission des affaires sociales, d'après : pour la version initiale, l'annexe 3 du PLFSS et le rapport économique, social et financier (Resf) annexé au PLF ; pour les versions suivantes, les données transmises par le Gouvernement et les estimations de la commission des affaires sociales

5. La nécessité d'une nouvelle LFSS pour contenir le déficit de la sécurité sociale

Divers scénarios sont envisageables.

Premier scénario : l'absence de mesures législatives ou réglementaires de réduction du déficit

Un premier scénario est celui de l'abandon total du texte en cours de discussion (y compris les mesures réglementaires associées), sans adoption d'un nouveau PLFSS.

La commission considère que ce scénario doit absolument être évité. En effet, un déficit autour de 30 milliards d'euros en 2025 serait dangereux pour la soutenabilité de notre modèle de protection sociale.

Deuxième scénario : la reprise de la navette en nouvelle lecture

L'article 47-1 de la Constitution ne fait de la mise en oeuvre par ordonnance qu'une faculté. Dès lors que le Parlement n'a pas formellement rejeté le texte, la procédure peut reprendre au stade résultant du rejet des conclusions de la CMP par l'Assemblée nationale.

En ce cas, conformément à l'article 45 de la Constitution, il y aurait nouvelle lecture à l'Assemblée nationale puis au Sénat, le Gouvernement pouvant, à l'issue de celle-ci, décider de laisser le dernier mot à l'Assemblée nationale21(*).

Toutefois, la jurisprudence constitutionnelle restreint fortement le droit d'amendement au stade de la nouvelle lecture22(*). Aussi, le texte susceptible d'être adopté en nouvelle lecture par l'Assemblée nationale se bornerait vraisemblablement à adapter ou supprimer des dispositions du texte du Sénat.

Ce scénario pourrait toutefois permettre de réduire significativement le déficit par rapport à ce qui découlerait de l'absence de LFSS, si le rapport annexé prévoyait des mesures réglementaires suffisantes.

Troisième scénario : un nouveau PLFSS

Enfin, le quatrième scénario est celui d'un nouveau PLFSS, qui pourrait comprendre des mesures législatives de réduction du déficit significatives mais autres que celles du PLFSS actuel.

Ce scénario semble le plus susceptible de ramener le déficit à un niveau soutenable.

6. Sécuriser rapidement le financement de la dette sociale

En l'état actuel du droit, aucun transfert de dette supplémentaire à la Caisse d'amortissement de la dette sociale (Cades) n'est possible. Ainsi, à droit inchangé, selon l'annexe 2 au PLFSS pour 2025, la dette portée par la Cades atteindrait 137,9 milliards d'euros en 2024, puis diminuerait jusqu'à son amortissement, actuellement prévu pour 2032 selon le scénario figurant à l'annexe 3 du PLFSS.

En conséquence, les déficits de la sécurité sociale s'accumuleraient à l'Acoss. S'ils devaient être de 20 ou 30 milliards d'euros par an, cela pourrait mettre en danger le financement de la sécurité sociale.

En effet, selon l'article L. 139-3 du code de la sécurité sociale, l'Acoss ne peut s'endetter qu'à court terme (un an au maximum), ce qui lui impose de se financer quotidiennement sur les marchés. Ainsi, en 2020, au début de la crise sanitaire, du fait du blocage des marchés financiers, l'Acoss n'est plus parvenue à se financer sur les marchés, ce qui a amené à mettre en place un financement d'urgence impliquant la Caisse des dépôts et consignations, pour pouvoir payer les pensions. Comme le souligne la Cour des comptes, le financement des déficits par l'Acoss se fait « dans des conditions qui pourraient mettre en risque le versement des prestations »23(*).

Il importe donc de sécuriser rapidement le financement de la dette sociale. Il semble donc nécessaire de se doter d'une trajectoire crédible de réduction du déficit et de réaliser de nouveaux transferts de dette à la Cades. Cela impliquerait de repousser l'échéance de 2033 actuellement fixée pour l'amortissement de la dette sociale, ce qui ne peut être fait que par une loi organique.

EXAMEN DE L'ARTICLE SUR LEQUEL

LA COMMISSION S'EST SAISIE

POUR AVIS

Article 3

Régimes et organismes de

sécurité sociale habilités à recourir à des

ressources non permanentes

Cet article vise à autoriser divers organismes de sécurité sociale à recourir à l'emprunt.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

A. Une autorisation de divers organismes de sécurité sociale à recourir à l'emprunt pour financer leurs besoins de trésorerie

Chaque année, la sécurité sociale a besoin d'emprunter, afin de couvrir son besoin de financement annuel (son « déficit »), mais surtout ses autres besoins de trésorerie, découlant du décalage entre ses recettes et ses dépenses. Ainsi, le texte initial du PLFSS 2025 prévoyait pour l'Acoss un plafond d'emprunt de 65 milliards d'euros, pour un déficit prévisionnel de « seulement » 16 milliards d'euros.

Cet article, très succinct, prévoit que « jusqu'à l'entrée en vigueur de la loi de financement de la sécurité sociale pour 2025, l'Agence centrale des organismes de sécurité sociale, la Caisse de prévoyance et de retraite du personnel ferroviaire, la Caisse autonome nationale de la sécurité sociale dans les mines et la Caisse nationale de retraite des agents des collectivités locales sont habilitées [en 202524(*)] à recourir à des ressources non permanentes dans la seule mesure nécessaire à la couverture de leurs besoins de trésorerie ».

Cette rédaction est analogue à celle retenue pour l'État par l'article 2, qui prévoit que « jusqu'à l'entrée en vigueur de la loi de finances pour 2025, le ministre chargé des finances est autorisé à procéder [en 202525(*)] à des emprunts à long, moyen et court termes libellés en euros ou en autres devises pour couvrir l'ensemble des charges de trésorerie ou pour renforcer les réserves de change, ainsi qu'à toute opération de gestion de la dette ou de la trésorerie de l'État ».

B. Contrairement aux LFSS, cet article ne fixe pas de plafonds

Cet article se distingue de l'article 13 du PLFSS 2025, et plus généralement des LFSS, par le fait qu'il ne fixe pas de plafonds d'emprunt.

Ces plafonds font partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-4 du code de la

sécurité sociale

« Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de l'année :

(...)

e) Arrête la liste des régimes obligatoires de base et des organismes concourant à leur financement habilités à recourir à des ressources non permanentes, ainsi que les limites dans lesquelles leurs besoins de trésorerie peuvent être couverts par de telles ressources. »

Le tableau ci-après rappelle les plafonds fixés par les LFSS pour 2023 et 2024 et par l'article 13 du PLFSS pour 2025.

Rappel des plafonds prévus par les LFSS 2023 et 2024 et le PLFSS 2025

(en millions d'euros)

|

Plafonds |

Plafonds |

Plafonds du PLFSS 2025 |

|

|

Agence centrale des organismes de sécurité sociale (Acoss) |

45 000 |

45 000 |

65 000 |

|

Caisse centrale de la mutualité sociale agricole (CCMSA) |

350 |

0 |

0 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF (CPRP SNCF) |

550 |

595 |

0 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF (CPRP SNCF) |

400 |

350 |

0 |

|

Caisse autonome nationale de la sécurité sociale dans les mines (CANSSM) |

450 |

450 |

450 |

|

Caisse nationale de retraite des agents des collectivités locales (CNRACL) |

7 500 |

11 000 |

13 200 |

Source : LFSS 2023 et 2024, PLFSS 2025

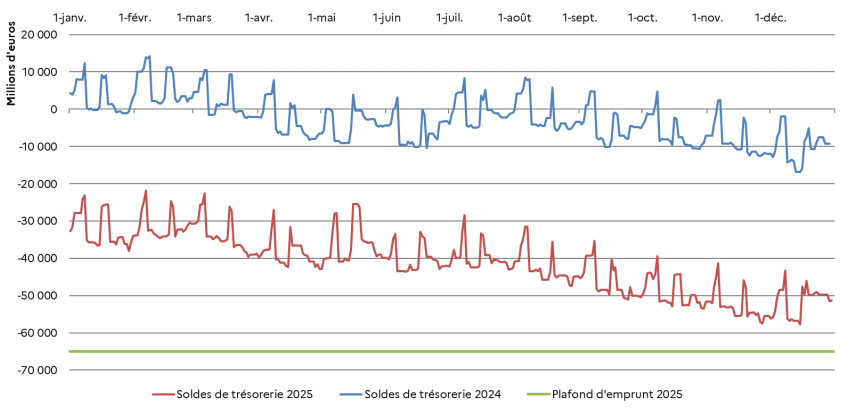

Le graphique ci-après indique pour mémoire le profil des soldes de trésorerie prévus pour l'Acoss, sur la base du texte initial du PLFSS.

Prévisions de soldes de trésorerie de l'Acoss pour 2024 et 2025

(en millions d'euros)

Source : Annexe 3 du PLFSS pour 2025

Ces plafonds et prévisions ne sont plus d'actualité, du fait du rejet des conclusions de la CMP par l'Assemblée nationale. En particulier, en l'absence de LFSS, le déficit de la sécurité sociale en 2025 serait considérablement plus élevé, ce qui dégraderait le solde de trésorerie.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté un amendement du rapporteur général, Charles de Courson, afin de préciser que l'autorisation d'emprunter ne concernait que la seule année 2025.

III - La position de la commission

Comme indiqué supra, cet article, prévu par aucun texte, est nécessaire pour permettre à la sécurité sociale de recourir à l'emprunt, et donc de continuer à verser les prestations.

Dans son avis précité sur l'application de l'article 45 de la Lolf, le Conseil d'État confirme qu'il peut figurer dans la loi spéciale prévue par celui-ci, afin de ne pas porter atteinte à la continuité de la vie nationale (cf. encadré).

La possibilité pour la loi spéciale de contenir le présent article, selon le Conseil d'État

« 13. Le Conseil d'Etat constate, au vu des informations transmises par le Gouvernement, que, eu égard à leur équilibre financier actuel et en l'absence d'autorisation de recourir à des ressources non permanentes, les organismes concernés ne seraient plus en mesure d'assurer la continuité des paiements et remboursements des prestations sociales. Il considère que leur interruption serait de nature à porter atteinte aux principes constitutionnels de protection de la santé et d'accès à des moyens convenables d'existence garantis par le onzième alinéa du Préambule de la Constitution de 1946 dans des conditions telles qu'il en résulterait une atteinte à la continuité de la vie nationale. Il relève, par ailleurs, que les dispositions constitutionnelles et organiques régissant les lois de financement de la sécurité sociale ne prévoient aucun dispositif équivalent à celui institué par l'article 47 de la Constitution et qu'il résulte des articles L.O. 111-3-9 et L.O. 111-9-2 du code de la sécurité sociale qu'une disposition autorisant ces organismes à recourir à des ressources non permanentes ne saurait être adoptée dans le cadre d'une loi ordinaire. Enfin, le Conseil d'Etat estime que les circonstances [...] sont également susceptibles de faire obstacle à la promulgation de la loi de financement de la sécurité sociale pour 2025 avant le 1er janvier 2025. Par suite, il considère que la loi spéciale peut comporter une disposition permettant aux organismes concernés de recourir à des ressources non permanentes et ce, conformément à sa finalité qui est de permettre de garantir la continuité de la vie nationale, sans méconnaître ni les dispositions de l'article 47 de la Constitution, ni celles de l'article 45 de la loi organique relative aux lois de finances. »

Source : Conseil d'État, Avis relatif à l'interprétation de l'article 45 de la Lolf, pris pour l'application du quatrième alinéa de l'article 47 de la Constitution, n° 40908, 9 décembre 2024

Le choix de ne pas fixer de plafonds, contrairement à ce qui est prévu par la loi organique dans le cas des LFSS, semble pertinent.

Tout d'abord, cela évite d'inutiles polémiques. En effet, dans le cas de l'Acoss un plafond aurait impliqué de définir explicitement une hypothèse de déficit de la sécurité sociale en 2025. En particulier, en l'absence totale de mesures législatives ou réglementaires, déficit de la sécurité sociale, de plus de 30 milliards d'euros26(*), amènerait à fixer le plafond d'emprunt de l'Acoss pour 2025 à environ 80 milliards d'euros27(*) (contre 45 milliards d'euros pour 2024 selon la LFSS pour 2024 et 65 milliards d'euros pour 2025 selon le PLFSS pour 2025). Inversement, un plafond plus bas aurait impliqué que le Gouvernement fasse des hypothèses sur les mesures réglementaires du prochain Gouvernement, en particulier dans le domaine de la santé.

Ensuite, l'absence de plafonds semble juridiquement plus sécurisée. On peut s'interroger sur la possibilité d'inclure de tels plafonds dans la loi spéciale28(*). Par ailleurs, l'absence de plafonds évite de devoir les relever en cours d'année, si jamais le déficit de la sécurité sociale était plus important que prévu. Certes, l'article L.O. 111-9-2 du code de la sécurité sociale prévoit que le Gouvernement peut prendre en cours d'année des décrets de relèvement. Toutefois il se réfère aux plafonds fixés par la LFSS, et non par une loi spéciale, non prévue dans le cas de la sécurité sociale.

La commission propose d'adopter cet article sans modification.

TRAVAUX DE LA COMMISSION

Réunie le mardi 17 décembre 2024 sous la présidence de M. Philippe Mouiller, président, la commission des affaires sociales a examiné le rapport pour avis de Mme Elisabeth Doineau, rapporteure générale, sur le projet de loi spéciale n° 207 (2024-2025) prévue par l'article 45 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

M. Philippe Mouiller, président. - Notre ordre du jour appelle l'examen du rapport pour avis sur le projet de loi spéciale prévue par l'article 45 de la loi organique du 1er août 2001 relative aux lois de finances (Lolf).

Ce texte, qui a été adopté hier par l'Assemblée nationale, sera examiné demain à 14 h 30 en séance publique. La commission des finances, saisie au fond, se réunira quant à elle aujourd'hui même, à 14 h 30. Le délai limite pour le dépôt des amendements est fixé à 18 heures.

Sans anticiper les propos de notre rapporteure générale, je vous rappelle que, bien que le projet de loi spéciale ait un statut de projet de loi de finances, il porte, en son article 3, une disposition obligatoire et exclusive des lois de financement de la sécurité sociale (LFSS), à savoir l'octroi d'une autorisation d'emprunt à des organismes de sécurité sociale - c'est ce qui justifie la saisine pour avis de notre commission.

Mme Élisabeth Doineau, rapporteure pour avis. - Le fait que nous soyons réunis en cette mi-décembre pour examiner le projet de loi spéciale prévue par l'article 45 de la Lolf montre la gravité de la situation. Comme vous le savez, le Gouvernement a été censuré sur les conclusions de la commission mixte paritaire (CMP) chargée d'examiner les dispositions restant en discussion sur le projet de loi de financement de la sécurité sociale (PLFSS) pour 2025. La discussion était mal engagée, nous l'avions indiqué, puisque ce texte a été soumis au Parlement avec une semaine de retard ; par ailleurs, l'Assemblée nationale n'a pas respecté son délai constitutionnel de vingt jours.

Le Sénat a beaucoup travaillé et fait preuve de responsabilité pour ne pas dégrader le solde des finances publiques. Il a notamment modifié la réforme des allégements généraux pour éviter qu'elle ne détruise 50 000 emplois et mis en place une revalorisation différenciée des pensions de retraite. Il a également instauré une contribution de solidarité devant rapporter 2,5 milliards d'euros pour financer la dépendance. Il a aussi obtenu l'étalement sur quatre ans, au lieu de trois, de la hausse de la cotisation employeur à la Caisse nationale de retraites des agents des collectivités locales (CNRACL). À l'issue de nos travaux, nous avions réduit le déficit de 1 milliard d'euros par rapport au texte initial.

La CMP a considérablement réduit le rendement de la réforme des allégements généraux et supprimé la contribution de solidarité. Ainsi, le texte issu des travaux de la CMP prévoyait un déficit de 18,3 milliards d'euros en 2025.

La censure du Gouvernement a tout remis en cause.

D'un point de vue procédural, il nous faut distinguer deux cas de figure. Le premier est celui où le Parlement ne se prononce pas sur le PLFSS dans le délai constitutionnel de cinquante jours. Le Gouvernement a alors la possibilité - mais pas l'obligation - de mettre en oeuvre les dispositions du PLFSS par voie d'ordonnance. Le second cas est celui où il n'est pas possible de promulguer un texte au 1er janvier. Dans ce cas, la Constitution prévoit, pour ce qui concerne l'État, qu'une loi l'autorise à percevoir les impôts et que le Gouvernement reconduise les services votés par décret. En revanche, rien n'est prévu pour la sécurité sociale, alors que, selon les dispositions organiques du code de la sécurité sociale, l'autorisation de la sécurité sociale de recourir à l'emprunt ne peut figurer que dans une loi de financement de la sécurité sociale.

Il faut bien être conscient que, juridiquement, le Parlement n'a pas rejeté le PLFSS : l'Assemblée nationale a rejeté les conclusions de la CMP et la navette pourrait tout à fait reprendre. Ainsi, après une lecture des conclusions de la CMP par le Sénat, l'Assemblée nationale puis le Sénat pourrait procéder à une nouvelle lecture, avant un « éventuel dernier mot » de l'Assemblée nationale. Toutefois, comme vous le savez, le droit d'amendement est fortement restreint après la CMP. Seuls sont recevables les amendements en lien direct avec une disposition en cours de discussion. Il serait donc possible de modifier ou de supprimer des articles, mais presque impossible d'en créer de nouveaux.

À court terme, il faut assurer la « continuité de la vie nationale » au 1er janvier, malgré l'absence de la loi de finances et de la LFSS.

Aucune disposition ne prévoit comment autoriser la sécurité sociale à emprunter en l'absence de LFSS promulguée au 1er janvier. Or, si la sécurité sociale ne pouvait pas emprunter, le versement des prestations serait remis en cause. Toutefois, comme nous l'avons souligné, le principe de « continuité de la vie nationale », qui avait été invoqué par le Conseil constitutionnel dans sa décision de 1979 après la censure totale de la loi de finances pour 1980, semble pouvoir justifier qu'en l'absence de loi de financement de la sécurité sociale, une telle autorisation figure dans un autre texte législatif. Cette analyse est confirmée par le récent avis du Conseil d'État sur l'application de l'article 45 de la Lolf.

Le Gouvernement aurait pu déposer deux textes, l'un pour l'État, la loi spéciale prévue par l'article 45 de la Lolf, et l'autre pour la sécurité sociale. Il aurait aussi pu déposer un texte unique de caractère non spécifié. Il a finalement choisi de déposer un texte unique, un projet de loi spéciale prévue par l'article 45 de la Lolf, enrichi d'un article autorisant la sécurité sociale à emprunter. La Lolf prévoit explicitement que la loi spéciale a le statut de loi de finances ; notre commission n'est donc saisie que pour avis. Le Conseil d'État considère que cette solution est constitutionnelle, l'article autorisant la sécurité sociale à emprunter étant nécessaire à la « continuité de la vie nationale ». Cela évite aussi d'allonger inutilement la procédure parlementaire.

Le projet de loi spéciale est très succinct. Dans sa version initiale, il comprenait seulement trois articles : l'article 1er, qui autorise l'État à percevoir l'impôt ; l'article 2, qui autorise l'État à recourir à l'emprunt ; l'article 3, sur lequel la commission s'est saisie pour avis, qui autorise la sécurité sociale à emprunter.

Pourquoi, selon le Conseil d'État, ne serait-il pas constitutionnel d'indexer, dans le cadre de ce texte, sur l'inflation le barème de l'impôt sur le revenu ? Tout simplement parce que la loi spéciale n'a pas vocation à se substituer à une loi de finances. L'article 45 de la Lolf permet seulement d'inscrire dans la loi l'autorisation de percevoir l'impôt.

La reconduction des services votés doit, quant à elle, avoir lieu au niveau réglementaire - c'est pour cette raison que le projet de loi spéciale n'en fait pas état. Mais le niveau de déficit est tel que si l'on n'autorisait pas l'État à emprunter, il ne serait matériellement pas possible de reconduire les services votés. C'est pourquoi le Conseil d'État considère que la loi spéciale peut autoriser l'État à emprunter. Le fait d'autoriser la sécurité sociale à emprunter n'est, quant à lui, prévu par aucun texte. Son seul fondement est la « continuité de la vie nationale ». Selon le Conseil d'État, aucune autre disposition ne peut figurer dans une loi spéciale. Ainsi, selon lui, une loi spéciale ne peut pas contenir de disposition visant à indexer le barème de l'impôt sur le revenu. En effet, cette indexation n'a pas toujours eu lieu et relève d'un choix discrétionnaire. Par ailleurs, elle n'est pas nécessaire à la « continuité de la vie nationale ».

L'article 3, qui nous intéresse plus particulièrement, est assez succinct. En effet, il ne fixe pas de plafonds d'emprunt pour les différents organismes concernés. Tel est pourtant le cas de la disposition des lois de financement de la sécurité sociale autorisant la sécurité sociale à emprunter. Par exemple, dans le cadre du PLFSS 2025, le plafond d'emprunt de l'Urssaf Caisse nationale était fixé à 65 milliards d'euros, contre 45 milliards d'euros pour 2024. Ces plafonds sont une obligation prévue par la loi organique. Or aucun plafond n'est fixé dans le cadre de l'article 3 du projet de loi spéciale. Selon le Gouvernement, l'inclusion de ces plafonds, de nature « politique », dans la loi spéciale, ne serait pas constitutionnelle. Cette absence s'explique probablement également par des raisons pratiques. En effet, des plafonds auraient impliqué de choisir un certain niveau, on ne sait pas trop selon quelles hypothèses. Par ailleurs, il aurait pu être juridiquement délicat d'augmenter ces plafonds en cours d'année.

Au-delà des questions juridiques, il faut se rappeler les enjeux financiers. La LFSS 2024 était la première LFSS à ne pas prévoir de réduction du déficit à moyen terme. Ainsi, le déficit était censé augmenter jusqu'à 17,2 milliards d'euros en 2027. Malheureusement, ce seuil devrait être dépassé dès cette année.

Le PLFSS 2025 initial prévoyait également un déficit de 17,2 milliards d'euros en 2027, mais le déficit augmentait ensuite fortement pour atteindre 19,9 milliards d'euros en 2028. Le texte adopté par le Sénat a réduit le déficit 2025 à 15 milliards d'euros, au lieu de 16 milliards d'euros selon le texte initial, et, surtout, l'a stabilisé à peu près à son niveau de 2025 jusqu'en 2028. En effet, alors que les mesures du Sénat tendant à augmenter le déficit étaient en quasi-totalité temporaire, celles qui visaient à le réduire étaient toutes pérennes.

Le texte issu des travaux de la CMP prévoyait, quant à lui, un déficit nettement supérieur à celui qui était prévu non seulement par le texte du Sénat, mais aussi par le texte initial. Cette prévision était alors de 18,3 milliards d'euros en 2025 et 21,5 milliards d'euros en 2028.

Il n'est pas possible de savoir ce que serait le niveau de déficit 2025 en l'absence de LFSS, ne serait-ce que parce qu'on ne sait pas quelles dispositions réglementaires seraient prises par le Gouvernement. Toutefois, on peut estimer que, sans mesures législatives ni réglementaires, le déficit serait vraisemblablement supérieur à 30 milliards d'euros. Par ailleurs, si le Gouvernement parvenait à prendre les dispositions réglementaires associées au PLFSS, ce qui est évidemment optimiste, le déficit pourrait approcher 25 milliards d'euros.

Plusieurs scénarios sont envisageables pour l'année prochaine.

Un premier scénario, que je viens d'évoquer, est celui où aucune mesure ne serait prise pour réduire le déficit. Dans ce cas, je l'ai dit, le déficit serait très élevé, vraisemblablement supérieur à 30 milliards d'euros en 2025. Pour mémoire, c'est deux fois plus que le déficit prévu par le texte initial.

Un deuxième scénario est celui d'une reprise de la navette du texte actuel. Comme le droit d'amendement est très restreint après la CMP, il ne devrait être possible que de modifier ou de supprimer des dispositions en navette. Des mesures pourraient toutefois être prises au niveau réglementaire.

Un troisième scénario, qui, par comparaison, pourrait presque sembler ambitieux, consiste à adopter un nouveau PLFSS, pour retrouver en 2025 un déficit probablement analogue à celui que prévoyait le texte sur lequel le Gouvernement a été censuré, soit autour de 20 milliards d'euros. Cela ne serait pas trop grave si ce texte comprenait une trajectoire crédible d'amélioration du solde d'ici à 2028. On peut espérer que cela soit effectivement possible, bien que ce soit peut-être optimiste.

La sécurité sociale ne se finance qu'à court terme sur les marchés financiers. Si des déficits élevés s'accumulent à l'Urssaf Caisse nationale, celle-ci risque de ne plus parvenir à se financer, ce qui remettrait en cause le paiement des prestations, comme on a craint que cela ne se produise en 2020, lors de la crise sanitaire. Il faudrait donc procéder à de nouveaux transferts de dette à la Caisse d'amortissement de la dette sociale (Cades). Mais on voit mal comment ces nouveaux transferts seraient possibles sans trajectoire crédible de réduction du déficit.

En conclusion et dans l'immédiat, je vous propose d'émettre un avis favorable à l'adoption conforme de l'article 3 du projet de loi spéciale.

M. Bernard Jomier. - Évidemment, le Parlement doit adopter ce projet de loi spéciale.

Je vous remercie d'avoir rappelé les éléments qui préfigurent les débats du premier trimestre sur les finances sociales. Le texte adopté en CMP prévoit une courbe de déficit dramatique. Chers collègues, à ceux d'entre vous qui ont été membres de la CMP, je suis désolé de vous le dire, mais, ce texte, vous l'avez voté, après une réunion au cours de laquelle il n'a pas été possible de travailler sérieusement à un quatrième scénario. Le scénario le plus optimiste évoqué par la rapporteure générale est de 20 milliards d'euros de déficit, ce qui n'est pas soutenable. Ce quatrième scénario, en vue de réduire le déficit, passera par la reprise du débat sur les recettes et sur le fléchage des dépenses. Nous avons émis des propositions.

Chacun sait comment s'est déroulée la CMP. Le Gouvernement a proposé une réduction des allégements généraux de cotisations sociales patronales de 4 milliards d'euros, puis des membres de Renaissance sont venus voir les membres de l'opposition afin de les inciter à adopter une version de la réduction ramenée à 1,6 milliard d'euros, pour, finalement, ne même pas voter cet article, ainsi amendé et le dire à leur président de groupe ! Quelle irresponsabilité totale ! Et la majorité sénatoriale a été prise dans ce petit jeu !

L'irresponsabilité totale du socle commun nous a empêchés de débattre sérieusement, et nous voilà dans la situation exposée par la rapporteure générale. Mais on ne peut pas laisser les finances sociales dériver ainsi !

Personne n'a voulu proposer de pistes de réduction des dépenses. Il manque 2 milliards d'euros pour les hôpitaux : tout le monde le sait ! Personne n'a proposé de retirer 3 milliards d'euros aux hôpitaux - et heureusement ! Mais quel sera le débat dans les mois à venir ? Devoir choisir entre 30 milliards et 20 milliards d'euros de déficit signifie que rien n'est fait.

Le gouvernement de François Bayrou aura probablement de grandes difficultés politiques à défendre des réformes structurelles. Mais dans le même temps, il ne faut pas nous demander de travailler sur des hypothèses de budget de la sécurité sociale qui la fragilisent considérablement. Il ne suffira pas de faire appel à la Cades pour régler le problème.

Je le dis clairement : il faudra creuser un autre sillon, en ayant la capacité à discuter et à conclure des compromis, comme M. Henno l'a récemment souligné.

M. Philippe Mouiller, président. - Sous réserve que l'on ait un PLFSS à voter ! Ce n'est pas acté.

Mme Pascale Gruny. - Effectivement, la CMP a été difficile, mais la situation sera identique avec le prochain gouvernement. Les compromis sont toujours compliqués.

Si l'on revient sur la loi relative aux retraites, on creusera aussi le déficit, cher Bernard Jomier. On n'a pas les moyens d'y revenir. J'aurais souhaité que l'on vote des mesures d'accompagnement des métiers pénibles et des carrières longues, mais cela n'a pas été possible puisqu'il s'agissait d'un texte financier.

Pourquoi n'aurait-on pas de PLFSS ? Dans ce cas, de quelle base partirait-on ?

M. Philippe Mouiller, président. - Dès lors que la loi spéciale est adoptée, on peut fonctionner dans un système de guichet ouvert, sans réforme ni évolution. Ne s'appliqueraient, dans une telle hypothèse, que les dispositions prévues par la loi. Cela signifierait que l'on serait dans une dérive générale, mais, juridiquement, c'est possible.

M. Jean-Marie Vanlerenberghe. - Je rêve que l'on discute du fond, au-delà des postures, et que l'on s'interroge ensemble sur le moyen de rétablir l'équilibre du système de sécurité sociale, pour l'assurance maladie comme pour les retraites. Jusqu'à présent, nous n'avons pas réussi à le faire. Les propositions de la gauche concernant les retraites ne me paraissent pas propices au retour à l'équilibre.

Lutter contre la fraude et les soins redondants et inutiles faisait partie de nos propositions d'économies. J'aimerais que l'on puisse en débattre, sans subir de blocages de la part des lobbies. Je souhaite donc que le Gouvernement ouvre la possibilité de revisiter complètement le PLFSS.

M. Olivier Henno. - Merci à Élisabeth Doineau pour son travail. La Constitution est bien faite. Nous avons le devoir d'adopter cette loi spéciale, pour assurer la continuité de l'État.

Nous sommes à l'heure de vérité concernant le déficit. Par le passé, les compromis et les accords se sont souvent faits sur l'augmentation de la dette, que ce soit par l'augmentation des dépenses ou la diminution des recettes. Or ce ne sera plus possible désormais, indépendamment de l'existence de majorité absolue ou relative à l'Assemblée nationale. La dette ne peut plus être la variable d'ajustement de nos choix. Cette réalité commande d'être responsable, et de revisiter certains principes de notre système de protection sociale. C'est aussi une obligation morale par rapport aux générations à venir.

Mme Annie Le Houerou. - Je partage les propos de Bernard Jomier.

J'ai cru comprendre que le projet de loi spéciale ne prévoyait pas de plafond d'emprunt pour l'Urssaf Caisse nationale. Qu'en est-il exactement ?

Si nous restons figés dans nos postures, nous n'arriverons à rien, car les mêmes causes produiront les mêmes effets. Toutefois, le travail réalisé en commission au Sénat a montré que nous pouvions faire évoluer certaines lignes.

Si nous voulons préserver notre système de santé, il faudra certes poser la question des dépenses, mais aussi soulever celle des recettes. Ce n'est pas un sujet tabou. Des conférences sociales pourraient constituer à cet égard des initiatives intéressantes, susceptibles de conduire à des compromis qui ne soient pas des compromissions.

Mme Nadia Sollogoub. - Que deviendront les conventions signées par les professions de santé ? À titre d'exemple, la consultation médicale doit passer à 30 euros le 22 décembre. L'absence de PLFSS modifie-t-elle cet état de fait ?

Mme Raymonde Poncet Monge. - Nous voterons le projet de loi spéciale, bien sûr.

Pour obtenir un compromis, il faut que chacun examine honnêtement les propositions de tous. Or, au Sénat, nous avons accepté que l'on fasse revoter certains amendements au projet de loi de finances (PLF) pour 2025, sous prétexte que nous n'aurions pas bien voté ! De même, le compromis n'est pas forcément toujours à l'oeuvre en CMP, comme en témoigne le devenir de nos propositions relatives aux suppressions d'exonérations de charges. Le débat s'en trouve parfois confisqué. Or en pareil cas il faut toujours s'attendre à un retour du refoulé.

Osons donc prendre le risque d'une conférence de financement ! Partons des besoins des territoires, donnons sa juste place à la prévention, pour réaliser des économies. Prenons le risque de confronter réellement les points de vue. Parlons des 20 milliards d'euros d'exonérations non compensées : autant de cadeaux fiscaux qui se transforment en déficit !

Je le répète, plutôt qu'un véhicule législatif qui donne au débat un cadre contraint, organisons donc une véritable conférence de financement sur les retraites, cette méthode pouvant être élargie à d'autres domaines.

Mme Corinne Imbert. - Dans le cas de l'objectif de dépenses de la branche maladie, le PLFSS pour 2025 prévoyait 64 milliards d'euros de plus que le PLFSS pour 2019. Certes, il faut tenir compte des dépenses supplémentaires, du vieillissement de la population, de l'augmentation des affections de longue durée. Mais tout cela pèse-t-il 64 milliards d'euros ?

L'Urssaf Caisse nationale va pouvoir emprunter sans plafond, sans limites, sans possibilité de transfert de dette à la Cades. La Cour des comptes a souligné que le financement des déficits par l'Urssaf Caisse nationale se faisait « dans des conditions qui pourraient mettre en risque le versement des prestations ». Or, après la censure, on s'orienterait vers un déficit encore plus important que celui qui était issu du texte de la CMP.

La question des recettes n'est pas seule en cause, il faut aussi parler des dépenses. Le texte tel qu'issu des travaux du Sénat était assez « propre », selon l'expression du président Mouiller.

Nous savons ce qu'il en a résulté, et les risques financiers non négligeables sont désormais devant nous, d'autant que les emprunts risquent de nous coûter plus cher.

Mme Élisabeth Doineau, rapporteure pour avis. - Je préférerais que l'on parle « des accords », en deux mots, plutôt que de « désaccord ». Qu'est-ce qui financera notre protection sociale à l'avenir ? Notre modèle est assez ancien et n'est guère adapté notamment au vieillissement de la population. Nous avons rencontré des économistes pendant l'examen du PLFSS. Il faut engager une réflexion sur ce point, et le Sénat doit être au rendez-vous.

Madame Le Houerou, il était préférable de ne fixer aucun plafond pour l'Urssaf Caisse nationale. En particulier, si un plafond avait été fixé, et si des décrets de relèvement avaient été nécessaires pour l'ajuster, cela aurait pu être juridiquement compliqué. Il était donc préférable de ne pas prévoir de limite.

Enfin, Madame Sollogoub, les conventions ne sont pas remises en cause.

La commission émet un avis favorable à l'adoption sans modification de l'article 3 du projet de loi spéciale prévue par l'article 45 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, visualiser les apports de chaque assemblée, comprendre les impacts sur le droit en vigueur, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

https://www.senat.fr/dossier-legislatif/pjl24-207.html

* 1 Précision apportée par l'Assemblée nationale.

* 2 Le Premier ministre a été nommé le 5 septembre 2024.

* 3 En chiffres arrondis, sur les 3 milliards d'euros de « mesures du Sénat » (y compris mesures réglementaires) dégradant le solde, 2 milliards d'euros étaient temporaires : réduction du gain sur les allégements généraux (1,1 milliard d'euros, mais seulement en 2025), étalement de la hausse de taux de la CNRACL (0,6 milliard d'euros en 2025 et rien à partir de la quatrième année), fonds d'urgence en faveur des Ehpad (0,1 milliard d'euros).

Les mesures dégradant le solde de manière pérenne coûtaient seulement 1 milliard d'euros : 0,4 milliard d'euros pour la revalorisation différenciée des retraites, 0,2 milliard d'euros pour l'augmentation des concours de la CNSA aux départements, 0,2 milliard d'euros pour la révision à la baisse de l'objectif de réduction du ticket modérateur (passage de 1,1 milliard d'euros à 0,9 milliard d'euros), 0,2 milliard d'euros pour le maintien de l'exonération des apprentis de CSG et de CRDS.

* 4 Les mesures améliorant le solde (3,5 milliards d'euros) étaient toutes pérennes : journée de solidarité (2,5 milliards d'euros), fiscalité comportementale (0,5 milliard d'euros), attributions gratuites d'actions (0,5 milliard d'euros).

* 5 La réduction du rendement des mesures, de 4 milliards d'euros environ, provenait des allégements généraux pour 1,4 milliard d'euros (rendement de la mesure ramené de 3 milliards d'euros dans le texte du Sénat à 1,6 milliard d'euros dans celui de la CMP) et de la suppression de la contribution de solidarité pour 2,5 milliards d'euros.