B. LES RECETTES DU CAS « PENSIONS » GÉNÈRENT UN SOLDE EXCÉDENTAIRE EN DIMINUTION PAR RAPPORT À 2019

Les recettes du Cas « Pensions » sont composées :

- d'une part, des cotisations « salariales » prélevées sur le traitement des fonctionnaires pour un montant d'environ 7 milliards d'euros.

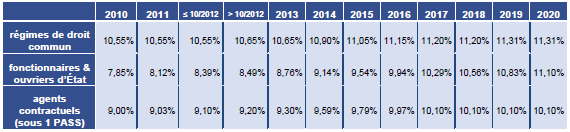

En 2020, les taux de cotisation des fonctionnaires poursuivront leur convergence sur ceux des salariés du privé, entamée à la suite de la réforme de 2010 4 ( * ) pour atteindre 11,10 %. Ce taux demeurera cependant inférieur de 0,21 point au taux de cotisation salariale sous le plafond annuel de la sécurité sociale (PASS) des régimes de droit commun, du fait de la non-répercussion sur le taux des fonctionnaires, des hausses de taux de cotisation salariale du régime complémentaire Agirc-Arrco décidées lors des accords de mars 2013, d'octobre 2015 et de novembre 2017.

Taux de cotisation salariale des fonctionnaires et des ouvriers d'État

Source : Rapport sur les pensions de retraite de la fonction publique, « jaune » annexé au PLF pour 2020

- d'autre part, des contributions « employeurs » représentant près de 50 milliards d'euros dont 42 milliards à la charge de l'État et 8 milliards se répartissant entre tous les autres employeurs de fonctionnaires d'État qui ne sont pas des ministères (établissements publics, collectivités, entreprises anciennement publiques...).

Aux termes de l'article 21 de la LOLF, un Cas doit être équilibré à tout instant. Les contributions employeurs permettent donc d'assurer cet équilibre comptable et revêtent, en pratique, trois dimensions :

- elles permettent d'acquitter la part patronale des employeurs publics pour l'assurance vieillesse de leurs agents ;

- elles compensent le déséquilibre démographique des régimes de la fonction publique d'État 5 ( * ) ;

- elles permettent de

financer des dispositifs

dérogatoires du droit commun

en raison de la

spécificité du service de certains agents,

en particulier

parmi les catégories dites «

actives

» de

la fonction publique,

au premier rang desquelles les militaires.

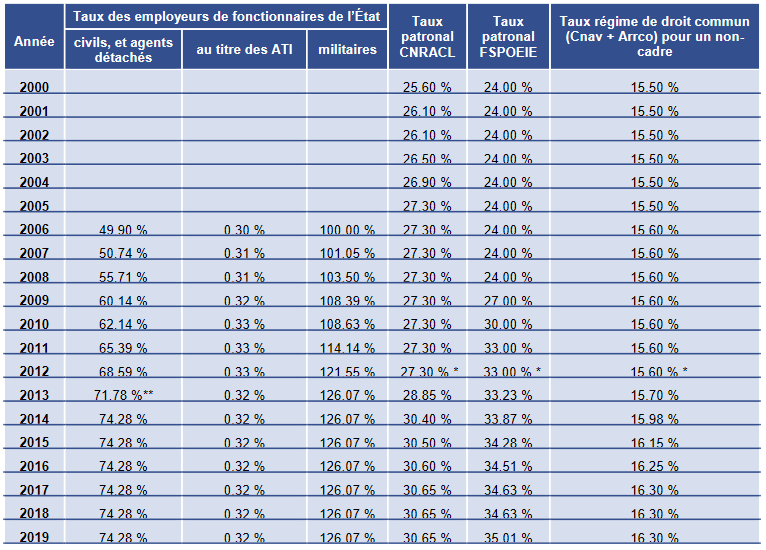

Les taux de contribution employeur 6 ( * ) au sein du régime des fonctionnaires de l'État sont donc logiquement supérieurs (voir tableau ci-après) à ceux appliqués aux employeurs privés.

Évolution des taux de cotisation employeur

au régime de la fonction publique d'État civile et

militaire

Source : Jaune « Pensions », op. cit.

Comme le montre le tableau ci-dessus, les taux de cotisation « civil » et « militaire » ont été réajustés presque chaque année entre 2006, année correspondant au début de l'entrée en retraite des générations du baby-boom, et 2014.

Ils sont depuis lors maintenus aux niveaux de 74,28 % pour le taux « civil » et 126,07 % pour le taux « militaire » et garantissent l'équilibre financier du Cas « Pensions ».

Selon le « bleu » budgétaire annexé au présent projet de loi de finances, en 2019, ce dernier devrait dégager un solde excédentaire, pour la septième année consécutive, d'un montant de 8 milliards d'euros . Ce solde ne correspond toutefois pas à une immobilisation de trésorerie sur un compte de l'État. Il s'agit en effet simplement d'un indicateur permettant de vérifier le respect à chaque instant de l'équilibre du Cas « Pensions » requis par la LOLF, qui ne correspond en soi pas même un droit à la consommation de crédits budgétaires supplémentaires ». Dans ce même cadre, l'excédent prévu pour l'année 2020 serait en repli, à 1,4 milliard d'euros.

* 4 Article 42 de la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites et décret d'application n° 2010-1749 du 30 décembre 2010.

* 5 Alors que le ratio démographique au sein du régime général est de 1,3, il est inférieur à 1 dans les régimes de la fonction publique d'État.

* 6 « Créés » en 2003, les taux de contribution employeur constituent un progrès de transparence dans la connaissance de l'effort budgétaire consenti par l'État employeur.