II. AU PREMIER SEMESTRE 2024, LE GOUVERNEMENT ET LE PRÉSIDENT DE LA RÉPUBLIQUE ONT REFUSÉ DE PRÉSENTER UN PROJET DE LOI DE FINANCES RECTIFICATIVE, POURTANT SEUL À MÊME DE REDRESSER LA SITUATION D'APRÈS LE MINISTRE DES FINANCES

A. L'ALTERNATIVE : PRÉSENTER UN PROJET DE LOI DE FINANCES RECTIFICATIVE OU LAISSER SE POURSUIVRE LA DÉGRADATION DES FINANCES PUBLIQUES

1. Une dégradation des comptes publics continue, due pour l'essentiel à des recettes moindres qu'anticipé

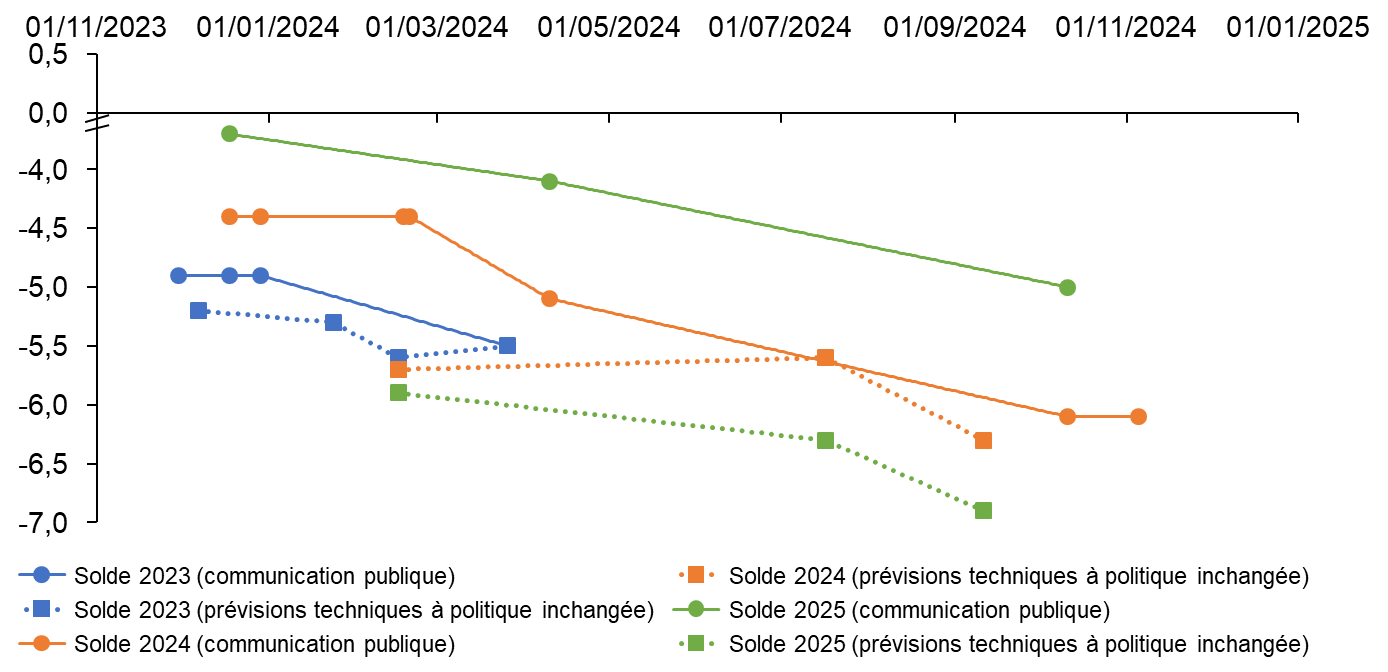

Les prévisions de solde public pour l'année 2024, comme celles de l'année 2023, n'ont cessé de se dégrader à partir de l'adoption du projet de loi de finances pour 2024.

En particulier, la cible d'un déficit de 4,4 % prévue par la loi de programmation des finances publiques pour 2023-2027 (LPFP) et par la loi de finances pour 2024 a été réitérée publiquement par Bruno Le Maire le 18 février, puis par Thomas Cazenave le 20 février, alors que chacun d'eux disposait d'une note de la direction du Trésor prévoyant, à politique inchangée, un déficit de 5,7 % du PIB en 2024 - et de 5,4 % en retenant les « hypothèses favorables » de la LPFP. L'écart n'était pas minime mais déjà de près de 40 milliards d'euros. Il faudra attendre le mois d'avril, préalablement à la présentation du programme de stabilité, pour que les ministres annoncent une révision de la cible de déficit pour 2024, à 5,1 % du PIB. Cette révision intégrait, selon Bruno Le Maire, Thomas Cazenave et Gabriel Attal, diverses mesures en dépenses qui seraient prises en cours d'année, et des mesures rétroactives en recettes, prises dans le PLF pour 2025. Le 17 juillet 2024, une note de la direction du Trésor retenait un solde, à politique inchangée, de 5,6 % du PIB, celui-ci passant ensuite à 6,3 % du PIB dans une note de la même direction du 11 septembre 2024.

Écarts entre la communication du

Gouvernement et les prévisions techniques

de déficit public

(en pourcentage du PIB)

Note : le 6 mars 2024, Bruno Le Maire annonçait dans Le Monde que le déficit pour 2023 serait « significativement au-delà des 4,9 % ». L'absence de précision du chiffre empêche de l'intégrer dans ce graphique.

Source : commission des finances, d'après les prévisions techniques de la direction générale du Trésor et les textes et documents budgétaires et financiers

Cette dégradation s'explique par plusieurs facteurs. Selon Thomas Cazenave, trois quarts de l'écart par rapport à la prévision s'expliquent par des recettes moins élevées que prévu, et un quart par des dépenses des collectivités plus dynamiques qu'anticipé.

Cette explication, bien que techniquement valide, est incomplète. En effet, les recettes sont moins élevées que prévu pour plusieurs raisons.

La dégradation des recettes de l'année 2023, qui s'explique notamment par l'évolution de la base taxable, a eu un effet dépressif sur les recettes de l'année 2024.

Par ailleurs, les prévisions d'élasticité des prélèvements obligatoires par rapport au PIB, sous-jacentes au scénario de finances publiques du PLF 2024, étaient trop optimistes. Si l'évolution de cette élasticité avait été relativement bien appréhendée dans le PLF 2023 (0,6 prévu et 0,4 effectif), il n'en a pas été de même dans le PLF 2024, puisque l'élasticité prévue était de 1,1 alors qu'elle s'élèverait finalement à 0,711(*). En effet, la composition de la croissance avait été mal appréhendée par le Gouvernement, puisque celui-ci misait surtout sur une reprise forte de la demande intérieure, pourvoyeuse de recettes fiscales12(*), quand les facteurs principaux de la croissance en 2024 se sont révélés être la demande publique et le commerce extérieur.

La mission estime que la mauvaise qualité des prévisions est en partie due à une forme d'inconscience budgétaire après les années de surplus fiscal de 2021 et 2022. En effet, après trois années pendant lesquelles l'élasticité des prélèvements obligatoires était proche de l'unité (1 en 2018, 1,1 en 2019, 0,9 en 2020), celle-ci a fortement augmenté en 2021 (1,2) et 2022 (1,5), de sorte que même une élasticité de 0,6 en 2023 n'autorisait pas à prévoir un niveau de 1,1 en 2024.

À ces erreurs de prévision s'agrège celle concernant la prévision de croissance pour 2024 sous-jacente au PLF pour 2024. Comme l'avait souligné la commission des finances, « le plus probable est que la croissance soit inférieure à 1,4 %, et que, conséquemment, les recettes soient également inférieures à celles [prévues] ». Il est incompréhensible de se satisfaire, comme l'a fait Bruno Le Maire lors de son audition, de l'atteinte de la cible de prévision de croissance révisée à 1 %13(*), car l'économie française n'a pu dépasser ce chiffre qu'en raison du dérapage du déficit public et absolument pas grâce aux sous-jacents prévus par le Gouvernement.

Les prévisions de recettes procèdent-elles d'un arbitrage politique ?

Lors de son audition du 7 novembre 2024, Bruno Le Maire a souligné que les prévisions de recettes étaient effectuées par ses services techniques dans une « étanchéité totale » avec le ministre. Il rappelait pourtant que « la prévision de croissance fai[sai]t l'objet d'un arbitrage politique ».

Or, les prévisions de recettes dépendent étroitement de la prévision de croissance, tant sous l'angle quantitatif que qualitatif. Une croissance élevée, alimentée par une forte consommation intérieure, entraînera une hausse des recettes plus importante qu'une croissance de même ampleur alimentée par le commerce extérieur, qui entraînera elle-même une hausse des recettes plus forte qu'une croissance de moindre ampleur mais soutenue par les mêmes composantes. Le rapport de l'Inspection générale des finances de juillet 2024 sur les prévisions de recettes des prélèvements obligatoires rappelle ainsi que trois facteurs interviennent dans la réalisation de la prévision : le scénario macroéconomique, les remontées comptables, et un traitement qualitatif de l'information par le prévisionniste. La direction du Trésor elle-même modifie les prévisions de recettes à la suite d'une révision de la prévision de croissance14(*).

La prévision de croissance, qui procède d'un arbitrage politique est donc un élément incontournable des prévisions de recettes : il est en ce sens totalement inexact d'affirmer que celles-ci sont effectuées dans une étanchéité totale avec le ministre et on ne peut admettre l'existence d'une telle étanchéité qu'une fois donnée l'hypothèse de croissance. Ce discours alimente une impression d'opacité persistante et regrettable sur les prévisions de finances publiques.

Ces erreurs ont alimenté plusieurs révisions des prévisions de recettes pour 2024 par la direction du Trésor. Comme l'a rappelé Thomas Cazenave lors de son audition, celle-ci a estimé en février la perte de recettes par rapport aux prévisions à 27 milliards d'euros, dont près de 20 milliards d'euros dus à la perte de recettes de 2023 et 7 milliards d'euros à la révision de l'hypothèse de croissance. En juillet 2024, dans le cadre des budgets économiques d'été, la direction du Trésor indiquait une nouvelle perte de 2,6 milliards d'euros15(*) par rapport aux prévisions sous-jacentes au programme de stabilité et, en septembre 2024, une nouvelle perte de 9 milliards d'euros de recettes par rapport au mois de juillet était à déplorer.

Au total, le projet de loi de finances de fin de gestion pour 2024 prévoit un écart en recettes par rapport aux prévisions du PLF pour 2024 de 41,5 milliards d'euros, dont 22,6 milliards d'euros proviennent d'un point de départ plus dégradé que prévu du fait des résultats 2023.

Outre la nette dégradation des rentrées fiscales au cours de l'année 2024, s'ajoute un dynamisme plus fort que prévu des dépenses des collectivités. Ainsi, selon les données sous-jacentes au PLFG pour 2024, celles-ci seraient supérieures de 13,4 milliards d'euros à la prévision retenue en loi de finances pour 2024. Il convient toutefois de rappeler que cette prévision retenait les hypothèses de la LPFP 2023-2027 promulguée le 18 décembre 2023, c'est-à-dire un dynamisme des dépenses locales de fonctionnement inférieur de 0,5 % à l'inflation en moyenne sur la période de programmation. Or, rien ne permettait de penser que la dépense locale serait si peu dynamique. La direction du Trésor elle-même qualifiait cette prévision de « favorable ». La mission d'information juge qu'il ne s'agissait pas d'une prévision mais plutôt un voeu pieu, utile pour présenter une trajectoire sérieuse des finances publiques, mais qui ne pouvait qu'être contredite dans les faits.

Les collectivités territoriales ne peuvent être tenues pour responsables d'un écart avec une prévision hors sol d'évolution de leurs budgets.

L'analyse « à chaud »

de l'OFCE :

une dégradation de la prévision de solde

2024 due à plusieurs facteurs

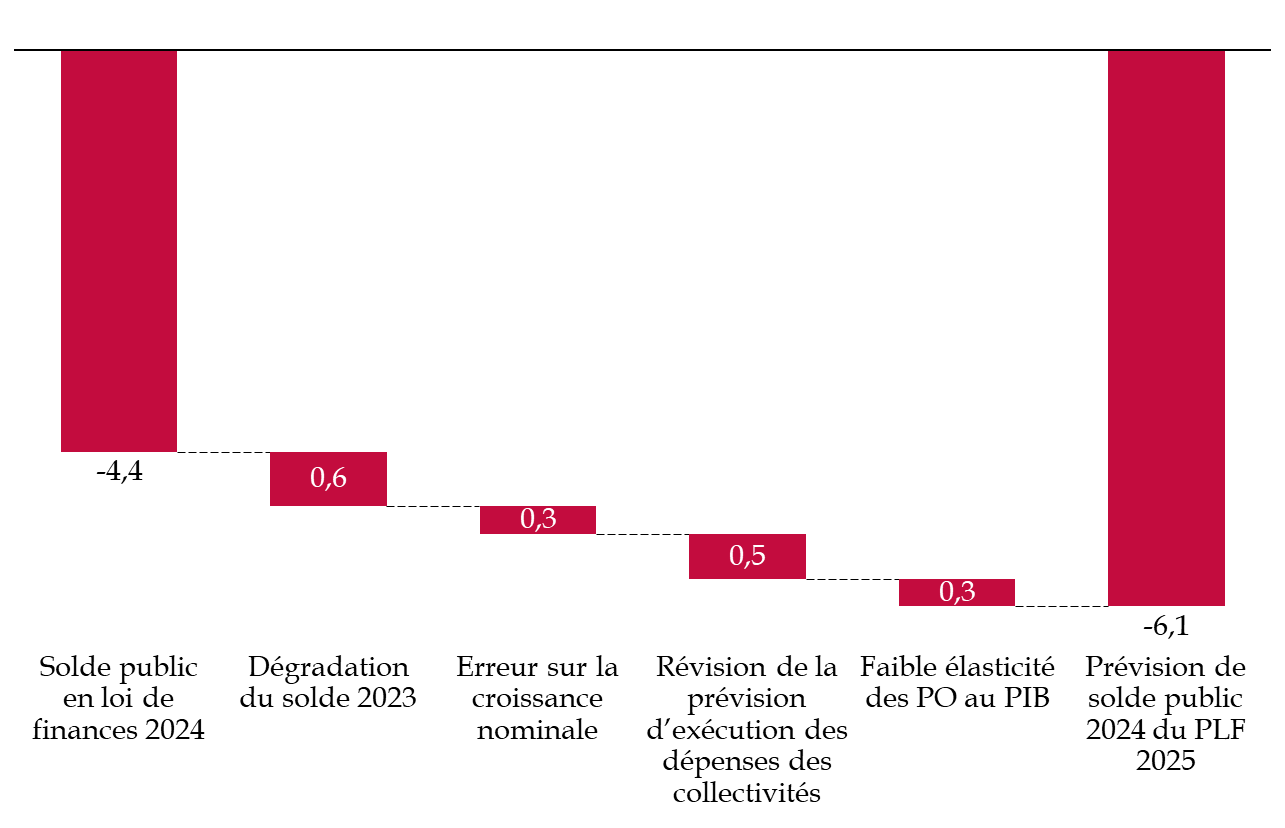

Selon l'Observatoire français des conjonctures économiques (OFCE), l'écart entre la prévision de solde public à - 4,4 % de la loi de finances initiale pour 2024 et sa prévision actuelle à - 6,1 % s'expliquerait par quatre causes principales qu'il a cherché à chiffrer. Selon l'organisme, la dégradation du point de départ - le solde 2023 - explique 0,6 point de la dégradation. L'erreur de prévision de la croissance nominale en explique 0,3 point, le dynamisme des dépenses des collectivités 0,5 point et les effets non anticipés d'élasticité fiscale 0,3 point.

Causes de la dégradation du solde public 2024 par rapport à la prévision initiale

(en points de PIB)

Source : « La croissance à l'épreuve du redressement budgétaire. Perspectives 2024-2025 pour l'économie française », Policy brief n° 137 de l'OFCE, 16 octobre 2024

2. La loi de finances rectificative, seul outil à la hauteur de l'enjeu

Cette situation, à l'évidence, remettait en cause les grandes lignes de l'équilibre budgétaire, situation dans laquelle, comme l'indique le Conseil constitutionnel, il appartient en principe au Gouvernement de soumettre au Parlement un projet de loi de finances rectificative16(*). L'ancien ministre de l'économie et des finances, Bruno Le Maire, le reconnaissait d'ailleurs le 30 mai dernier devant la mission d'information : « L'honnêteté et la sincérité me conduisent à dire que les grandes lignes de [la loi de finances pour 2024] sont en effet profondément modifiées, à la fois par le chiffre du déficit pour 2023 et par la révision de la croissance ».

La présentation d'un projet de loi de finances rectificative au premier semestre 2024 s'imposait à l'évidence sauf à assumer l'envolée du déficit public.

Quatre raisons justifiaient le recours à une loi de finances rectificative :

- Seule une loi de finances rectificative permettait de réaliser des économies à la hauteur des enjeux de la dégradation des comptes en 2024, car un décret ne pouvait annuler plus de 1,5 % des crédits ouverts en loi de finances initiale, soit 12,5 milliards d'euros.

- Seule une loi de finances rectificative, prise suffisamment tôt dans l'année, pouvait prendre des mesures en recettes ayant un effet significatif sur 2024, compte tenu du principe de non-rétroactivité de la loi fiscale.

- Seule une loi de finances rectificative aurait permis de financer les annonces et promesses coûteuses que le Gouvernement a multipliées au début d'année - alors même qu'il recevait un nombre croissant d'alertes sur la dégradation des finances publiques depuis la mi-décembre 2023.

- Seule une loi de finances rectificative aurait permis d'éviter les difficultés de gestion qui sont apparues en cours d'année du fait des nouveaux besoins apparus, des sous-budgétisations de la loi de finances initiale ou des annulations intervenues par décret (voir infra).

Il aurait donc été bien préférable que le Gouvernement affronte dès le printemps l'obstacle qui se présentait à lui, au lieu de le repousser jusqu'à la fin de l'année.

* 11 Une première révision de ce chiffre, à hauteur de 0,8, avait été effectuée dans le programme de stabilité 2024-2027.

* 12 Ainsi, une croissance portée principalement par la consommation sera davantage pourvoyeuse de TVA qu'une croissance portée par le commerce extérieur.

* 13 « La dégradation de la conjoncture nous a amenés en février 2024 à réviser le chiffre à 1 %, une estimation à comparer avec notre acquis de croissance actuel de 1,1 % pour 2024, si l'on en croit les chiffres publiés par l'Insee en octobre dernier. Cette croissance de 1,1 % signifie un écart de 0,3 point par rapport à la prévision d'août 2023, un écart exactement similaire par rapport au consensus des économistes, lesquels prévoyaient 0,8 %. On ne peut pas reprocher au ministre un peu de volontarisme dans sa prévision ! » (Audition de Bruno Le Maire, 7 novembre 2024).

* 14 Voir ci-après.

* 15 Thomas Cazenave évoque une perte de 5,6 milliards d'euros, mais celle-ci semble résulter de l'addition d'une perte de 2,6 milliards d'euros due à l'environnement économique et de l'absence de mesure sur la taxation des rentes, intégrée à hauteur de 3 milliards d'euros dans le programme de stabilité mais non mise en oeuvre.

* 16 Décision n° 2023-862 DC du 28 décembre 2023, relative à la loi de finances pour 2024 : « s'il apparaissait en cours d'année que l'évolution des charges ou des ressources était telle qu'elle modifierait les grandes lignes de l'équilibre budgétaire, il appartiendrait au Gouvernement de soumettre au Parlement un projet de loi de finances rectificative ».