II. L'ÉVOLUTION DU CONTEXTE SPATIAL INTERNATIONAL JUSTIFIE D'ADAPTER LA STRATÉGIE SPATIALE EUROPÉENNE ET SES INSTRUMENTS DE FINANCEMENT NATIONAUX ET EUROPÉENS

A. LA DÉGRADATION DU CONTEXTE INTERNATIONAL ET L'ÉMERGENCE DE NOUVEAUX MODÈLES ÉCONOMIQUES MODIFIENT LES CIRCONSTANCES DANS LESQUELLES SE DÉPLOIE LA POLITIQUE SPATIALE

1. La nouvelle aventure spatiale, ou « New Space », désigne un phénomène de diversification qui fait émerger un nouvel écosystème dans la filière spatiale

Le secteur spatial a été caractérisé pendant la second moitié du XXe siècle par son nombre réduit d'acteurs, lié à l'importance des investissements nécessaires à la fabrication et au lancement de satellites et à la barrière technologique pour accéder à ces activités.

Depuis les années 2010, le secteur spatial est modifié par un phénomène multifactoriel qualifié de « nouvelle aventure spatiale », ou « New Space », qui est notamment lié à la croissance du nombre d'acteurs du secteur spatial et au développement de nouveaux services dans le domaine spatial. La transformation du secteur spatial concerne à la fois le secteur amont de la filière spatiale, et en particulier les domaines de la fabrication et du lancement d'astronefs, et son secteur aval, qui concerne notamment la valorisation des données spatiales.

a) Dans le secteur amont de la filière spaciale, la miniaturisation des satellites et des lanceurs a contribué à l'émergence de nouveaux acteurs pour leur construction

Dans le secteur amont de la filière spatiale, l'émergence de nouveaux pays et de nouveaux acteurs, y compris des entreprises privées, est lié à l'abaissement de la barrière technologique et à la réduction des coûts associés à la conception et à la construction de lanceurs et de satellites. Cette évolution est particulièrement visible dans le développement de lanceurs dont certaines parties sont réutilisables, ce qui a pour effet une réduction substantielle du coût de lancement. Concernant la miniaturisation des satellites76(*), de petits appareils77(*) ont été développés, favorisés par la diffusion du standard CubeSat arrêté par l'université américaine de Stanford en 1999. À titre d'exemple, Angels, premier microsatellite français construit par la société Hemeria en partenariat avec le CNES et mis en orbite en décembre 2019, pèse seulement vingt kilogrammes et mesure 30 centimètres de hauteur.

La miniaturisation des lanceurs et des satellites et l'émergence de nouveaux acteurs dans le secteur spatial a eu pour effet de transformer le rôle des autorités publiques au sein de la filière spatiale, en favorisant notamment un modèle de financement par la commande publique des innovations développées par certains acteurs privés.

Dans le domaine des lanceurs, cette évolution du rôle des agences spatiales gouvernementales est illustrée par le soutien apporté par l'agence spatiale américaine (NASA) à l'entreprise SpaceX créé par Elon Musk en 2002, notamment à travers son programme Commercial Crew Development (CCDev) de transport vers la station spatiale internationale (ISS), dans le cadre duquel SpaceX a bénéficié d'une première enveloppe de 440 millions de dollars entre 2009 et 2012, puis d'une deuxième enveloppe de 2 600 millions de dollars après le renouvellement du contrat en 2014. Il est à relever à ce titre que si le New Space se traduit par une croissance du nombre d'acteurs de la filière spatiale et par leur diversification, le rôle déterminant des autorités publiques pour financer l'activité dans l'espace n'est pas remis en cause78(*).

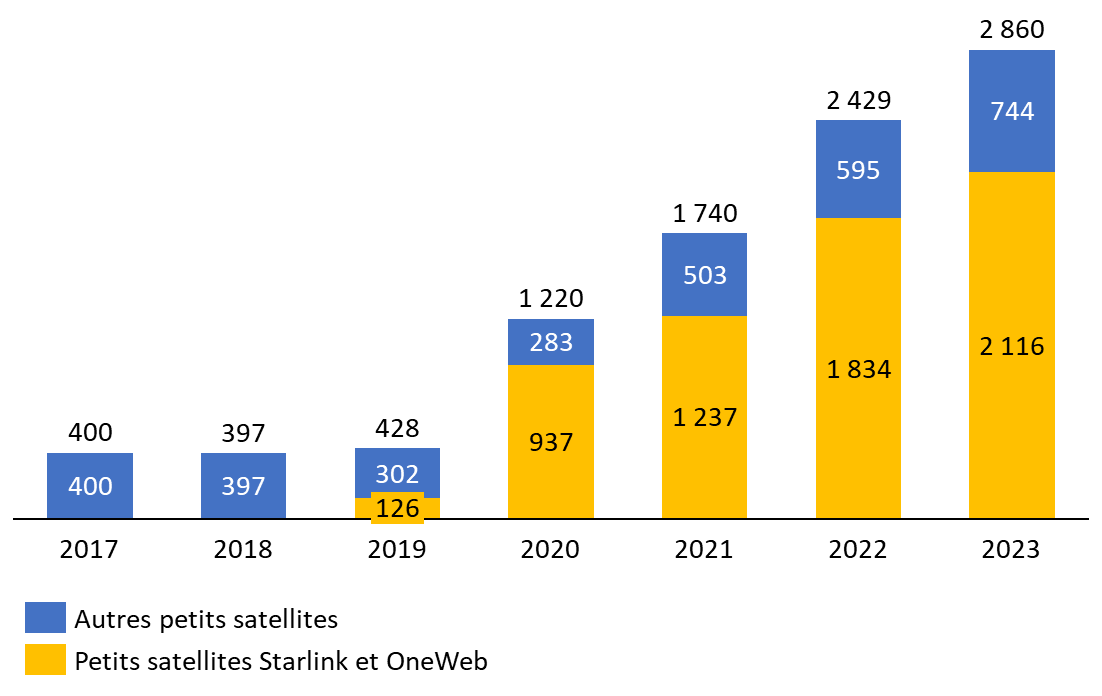

Nombre de lancements de petits satellites depuis 2014

Source : commission des finances, d'après les données de Bryce Tech

Pour autant, le secteur amont de la filière spatiale est profondément transformé depuis la fin des années 2010 par le développement de « méga-constellations » de plusieurs centaines de petits satellites qui sont en cours de déploiement et qui ont des applications dans le domaine de la télécommunication, en permettant notamment la fourniture d'accès à internet dans des zones non couvertes par des infrastructures terrestres.

En premier lieu, la société britannique OneWeb a déployé depuis 2019 un réseau de 618 satellites pour fournir une offre de connectivité mondiale qui a fusionné en septembre 2023 avec l'opérateur français de satellites Eutelsat pour constituer « Eutelsat group ». En second lieu, la société SpaceX est en cours de déploiement de la constellation Starlink avec 5 935 satellites en orbite en mai 2024, pour une cible de 12 000 satellites. Le développement et le déploiement rapide de ces méga-constellations dans les orbites basses (LEO) soulève un risque d'encombrement des orbites basses qui sera renforcé par d'autres projets de déploiement, dont notamment la constellation « Kuiper » développée par la société américaine Amazon et le projet de constellation Iris2 développé par l'Union européenne.

b) La valorisation croissante des données spatiales a constitué un écosystème d'innovation en aval de la filière spatiale

Le phénomène de diversification des acteurs du secteur spatial qui caractérise le New Space se traduit par un élargissement du périmètre de la filière spatiale, qui inclut un secteur aval, regroupant les nombreuses activités fondées sur la valorisation des données issues de satellites, en les fusionnant le cas échéant avec des données non-spatiales.

Depuis la fin des années 2010, la nouvelle aventure spatiale n'a pas remis en cause le rôle du financement public des activités spatiales du secteur amont et aval, qui reste structurant, mais s'est traduite par un phénomène de financiarisation du secteur spatial79(*) qui résulte de l'entrée de nombreux investisseurs privés.

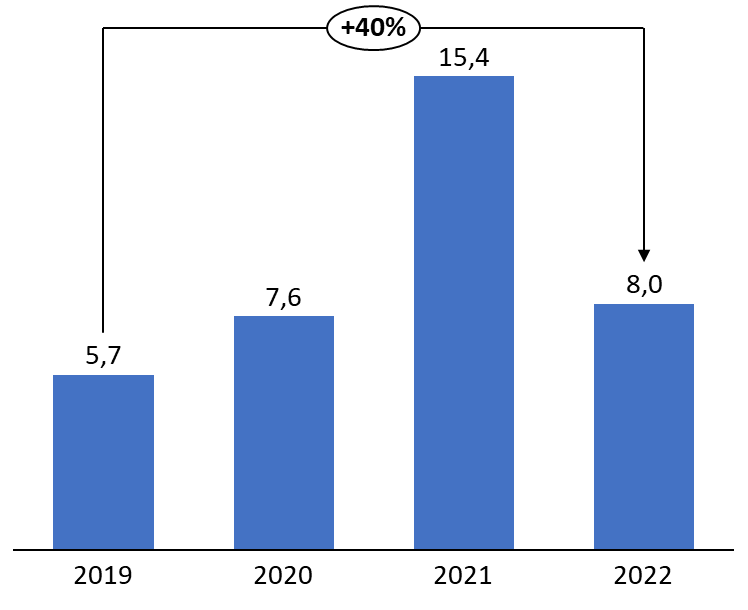

Le recours aux financements d'amorçage et de capital-risque (venture capital) par les startups du secteur spatial, qui s'est développé en premier lieu aux États-Unis, a eu pour effet d'accroître rapidement et considérablement le volume des investissements privés dans le secteur spatial, qui ont été multipliés par onze entre 2000 et 201780(*), pour atteindre 2 500 millions de dollars. Cette hybridation des financements du secteur, portée par l'hypothèse que l'industrie spatiale générerait 1 000 milliards de dollars de revenus en 2040 selon une estimation de la banque américaine Morgan Stanley81(*), doit cependant être tempérée au regard du risque de phénomène spéculatif dans le secteur et du risque de reflux à moyen terme des investisseurs privés. Le montant des investissements dans les startups du secteur spatial, qui atteint 8 000 millions de dollars en 2022, s'est contracté dans le contexte de resserrement de la politique monétaire mais s'est maintenu à un niveau structurellement élevé, en croissance de 40 % par rapport à 2019.

Investissements mondiaux dans les startups du secteur spatial

(en milliards de dollars)

Source : commission des finances, d'après les données de Bryce Tech

En France, un écosystème privé de startups du New Space a émergé et s'est structuré depuis 2020 comme en témoigne la création en 2021 de l'association Alliance NewSpace France qui est intégrée au comité de concertation entre l'État et l'industrie sur l'espace (COSPACE), placé auprès de la direction générale des entreprises (DGE).

Les startups du New Space françaises, qui s'appuient sur les instruments de soutien public proposés notamment par le CNES et par le plan France 2030, ont réalisés plusieurs levées de fonds significatives en 2023 et 2024 dont notamment la startup franco-allemande The Exploration Company (vaisseau spatial de transport) qui a levé 40 millions d'euros en 2023 et les startups françaises Exotrail (services en orbite) qui a levé 54 millions d'euros en 2023, Latitude (minilanceur) qui a levé 27 millions d'euros en 2024 et Unseenlabs (surveillance maritime depuis l'espace) qui a levé 85 millions d'euros en février 2024.

2. Le rôle déterminant de la France dans le domaine spatial est confronté à la concurrence croissante de certains partenaires européens et internationaux

a) La prédominance de la France dans la politique spatiale européenne est fragilisée par le réinvestissement soutenu de plusieurs partenaires dont l'Allemagne dans le domaine spatial

La France joue un rôle important dans le secteur spatial en Europe, lié notamment au développement précoce des technologies spatiales en France. La France est en effet le troisième pays au monde et le premier pays en Europe à avoir construit un lanceur spatial autonome qualifié avec le tir de la fusée française Diamant le 26 novembre 1965 depuis la base algérienne d'Hammaguir, qui a mis en orbite le satellite « Asterix », balise radioélectrique construite par la société Matra pour le ministère des armées.

Le niveau élevé de compétences techniques dans le secteur spatial acquis par les administrations civiles et militaires françaises et par les industries aérospatiales nationales s'est traduit par une implication importante de la France dans la constitution d'un secteur spatial autonome à l'échelle européenne comme en témoigne le fait qFranceFrance a systématiquement constitué, entre la création de l'agence en 1975 et 2019, le premier pays souscripteur au budget de l'Agence spatiale européenne (ESA).

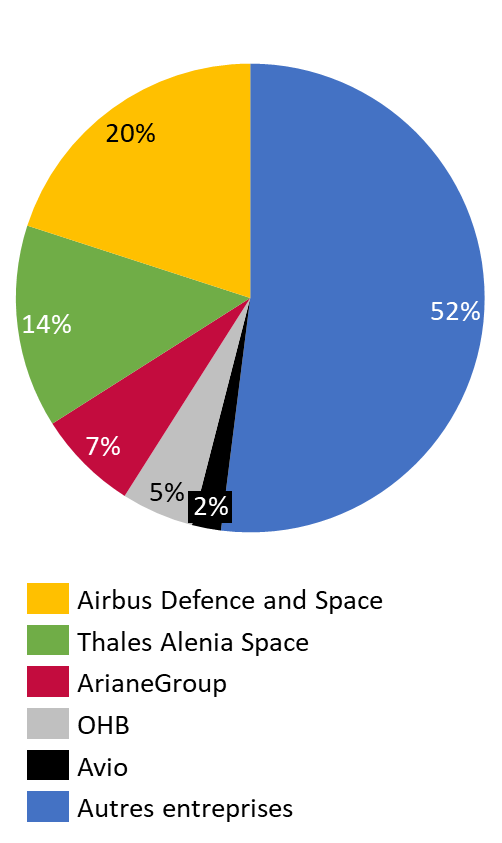

Sur le plan économique et industriel, la préémiFrancede la France dans le domaine spatial est consacrée par l'importance relative des entreprises françaises opérant dans le domaine spatial en Europe. Cette importance s'explique notamment pFrancefait que la France réunit trois groupes industriels structurants à l'échelle européenne avec Airbus Defence and Space (ADS), Thales Alenia Space (TAS) et ArianeGroup, coentreprise détenue paritairement par Airbus et Safran et qui est maître d'oeuvre des fusées Ariane 5 et Ariane 6 dont elle assure la conception, le développement, la production et l'exploitation. La France, qui contribue au budget de l'ESA à hauteur de 24 % des contributions des États membres, représente à elle seule 35 % des emplois industriels du secteur spatial européen. En élargissant le périmètre à l'ensemble des emplois représentés par les trois grands groupes français spatiaux (ADS, TAS et ArianeGroup)82(*), les principaux industriels français représentent 41 % des emplois du secteur spatial en Europe.

Emplois industriels dans le secteur spatial en Europe

Source : commission des finances, d'après les données d'Eurospace pour 2021

Si la France joue un rôle prépondérant en Europe dans le secteur spatial sur le plan politique et industrielle, les investissements substantiels dans le secteur spatial mis en oeuvre par plusieurs pays partenaires pourraient fragiliser cette position à l'avenir. En premier lieu, l'Allemagne dispose d'une industrie spatiale robuste et dynamique qui bénéfice des investissements croissants réalisés par les pouvoirs publics allemands en matière de soutien à la filière spatiale du pays. Au-delà des entreprises industrielles historiques dont notamment les sites de production allemands d'Airbus Defence and Space (ADS) et du constructeur de satellite allemand OHB, illustration de la capacité des entreprises de taille intermédiaire (ETI) du Mittelstand allemand à se développer, y compris dans les technologies de pointe, comme en témoigne le contrat obtenu en 2010 par OHB pour la construction de quatorze satellites du système Galileo83(*), l'Allemagne bénéfice également d'un tissu de 125 startups dans le domaine spatial. Le New Space allemand bénéfice en particulier du dynamisme du secteur des microlanceurs avec en particulier les startups ISAR Aerospace et Rocket Factory Augsburg (RFA) qui envisagent de développer à court terme des lanceurs légers à coûts réduits. La volonté de l'Allemagne de maintenir sa dynamique d'investissement public dans le secteur spatial, dont témoigne l'augmentation de 6,6 % de la souscription de l'Allemagne au budget triennal de l'ESA entre 2019 et 2022, a été consacrée par la publication en septembre 2023 de la stratégie spatiale du gouvernement allemand qui identifie neuf priorités dans le domaine spatial dont le soutien à la croissance du secteur spatial commercial et le développement du marché aval des données spatiales84(*).

En second lieu, l'Italie constitue la troisième puissance spatiale européenne et dispose d'infrastructures industrielles et de recherche développées depuis les années 1960 et le lancement du premier satellite artificiel italien « San Marco » en 196485(*). La filière spatiale italienne est notamment structurée autour du constructeur Avio qui développe les lanceurs légers de la série « Vega » dont le premier vol a eu lieu depuis le centre spatial guyanais en février 2012. Malgré l'échec du lancement d'une fusée Vega C transportant deux satellites d'observation de la Terre « Pléiades » en décembre 2022, qui fragilise la capacité commerciale de la série « Vega », l'Italie a renforcé son budget spatial dans la période récente comme en témoigne l'augmentation de 35 %de sa souscription triennale au budget de l'ESA entre 2019 et 2022, pour atteindre 3 083 millions d'euros à la conférence ministérielle de novembre 2022 (CM22). Il est également à relever que lors de la conférence ministérielle de l'ESA à Séville en novembre 2023, il a été décidé de retirer les lanceurs Vega du portefeuille d'Arianespace pour permettre au constructeur Avio d'en assurer directement la commercialisation.

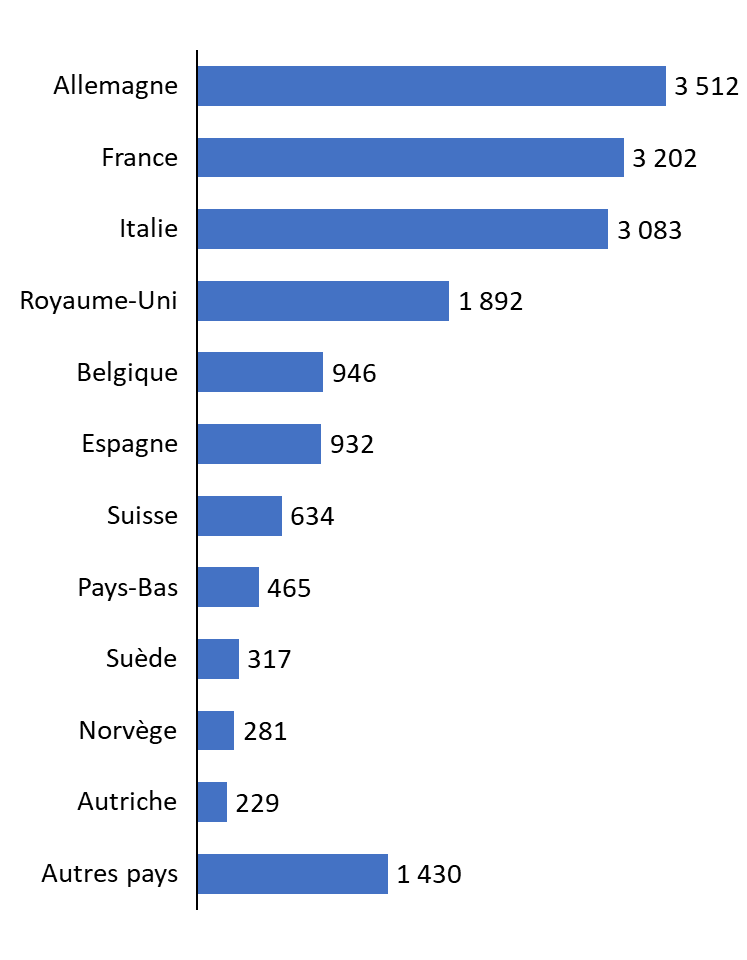

Le risque de fragilisation de la position française au sein de l'Europe spatiale est illustré par le fait que la France n'est plus, depuis la conférence ministérielle de l'ESA de novembre 2019 à Séville (CM19), le premier pays souscripteur au budget de l'ESA. L'Allemagne, qui est devenue en 2019 le premier souscripteur national, hors Union européenne, au budget triennal de l'ESA, a confirmé ce statut lors de la conférence ministérielle de Paris en novembre 2022 avec une souscription triennale de 3 512 millions d'euros, soit 310 millions d'euros de plus que la souscription française.

Souscriptions triennales au budget de

l'ESA

à la conférence de Paris (CM22)

(en millions d'euros)

Source : commission des finances

b) La perte temporaire de son accès souverain à l'espace illustre le risque de décrochage de l'Europe spatiale

La reconfiguration du secteur spatial, qui renforce le caractère stratégique des données spatiales en les diffusant dans de nouveaux domaines d'application, combinée à la dégradation de la situation géopolitique internationale résultant notamment du déclenchement de la guerre en Ukraine par l'agression russe du 24 février 2022, se traduit par la nécessité pour les pays européens de consolider leur position dans l'espace, en réagissant rapidement au risque de décrochage illustré par le retard de la fusée Ariane 6.

En effet, le lanceur Ariane 6, dont le développement a été décidé par l'ESA en 2014 avec pour objectif de réaliser un premier vol à l'été 2020, a fait l'objet de reports successifs qui ont abouti à une date prévisionnelle de premier vol à l'été 2024, c'est-à-dire quatre ans après la date initiale envisagée, soit un allongement de plus de moitié du délai entre le lancement du projet et son aboutissement.

Sur le plan financier, l'ESA estime que le retard pris par les industriels pour le développement du lanceur induira un surcoût de 600 millions d'euros pour le projet.

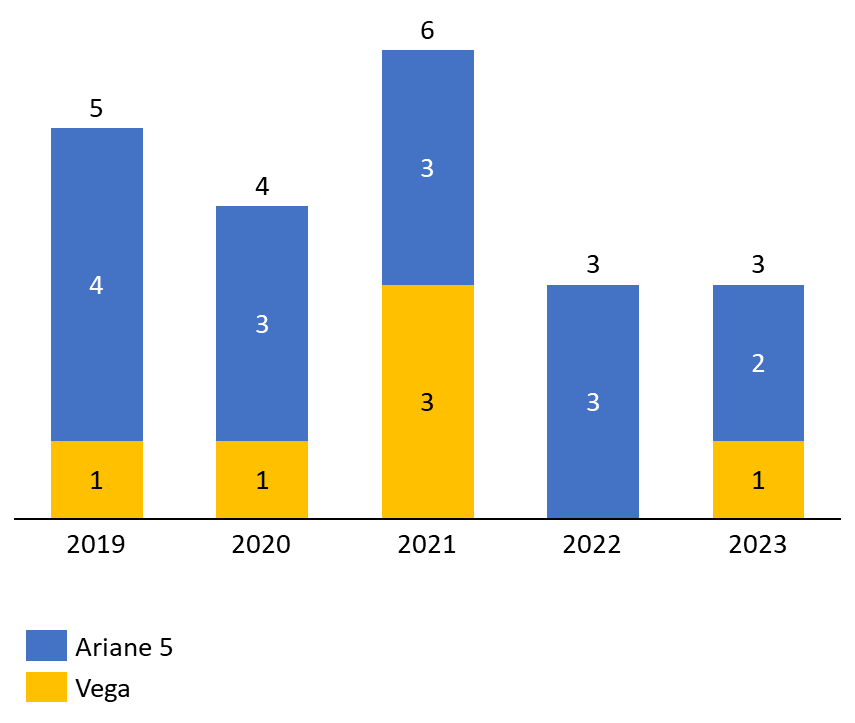

Sur le plan stratégique, le retard a eu pour conséquence imprévue de priver les pays de l'Union européenne d'une solution de lancement souveraine pour les satellites lourds à placer en orbite géostationnaire. En effet, le dernier vol de la fusée Ariane 5 a eu lieu en juillet 2023. Depuis cette date, et jusqu'à la qualification d'Ariane 6, les pays européens ne dispose plus d'un accès souverain à l'espace, alors même que le recours à un tiers pour le lancement d'un satellite crée un risque d'intervention de ce tiers sur le satellite pour en limiter l'usage ou en capter partiellement ou entièrement les données. La dépendance des pays européen en matière de lanceurs a été aggravée à la fois par la fin de l'exploitation par Arianespace du lanceur russe Soyouz, adapté aux orbites médianes, après le déclenchement de la guerre en Ukraine en février 2022, ainsi que par l'échec du premier vol commercial du lanceur léger Vega-C en décembre 2022, dont la remise en service est programmée au plus tôt au quatrième trimestre 2024. À la fin de l'année 2023, les pays européens ne disposaient par conséquent plus de lanceurs lourds souverains et seul un exemplaire du lanceur léger Vega restait à tirer.

La perte temporaire de l'accès souverain à l'espace par les pays européens est un témoignage du risque de décrochage de l'Europe spatiale qui doit rapidement être couvert par la mise en service de la fusée Ariane 686(*). Le choix contraint fait par l'Agence de l'Union européenne pour le programme spatial (EUSPA) de recourir à un lanceur Falcon 9 de la société SpaceX pour le lancement de deux satellites de la constellation Galileo en avril 2024 illustre l'état de dépendance réel induit par le retard de la fusée Ariane 6.

Lancements orbitaux Ariane 5 et Vega

(en nombre de lancements réussis)

Source : commission des finances

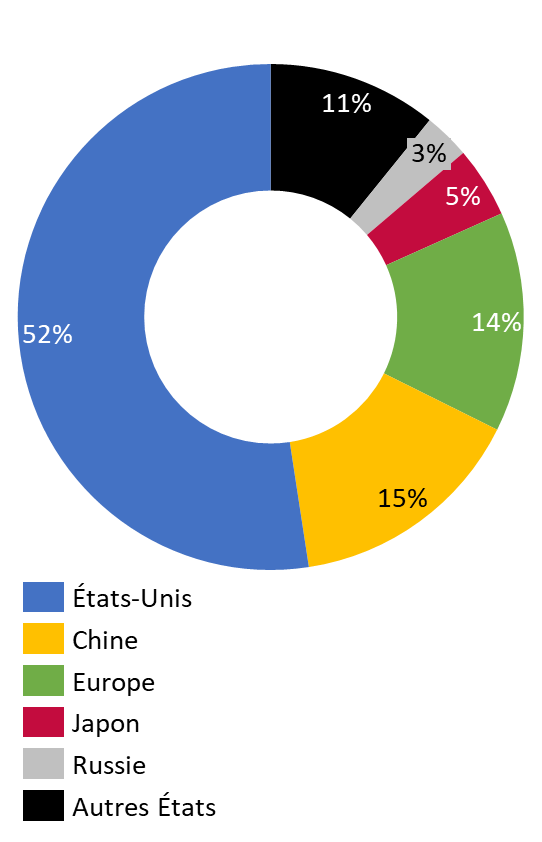

La nouvelle aventure spatiale, en réduisant les coûts d'accès à l'espace par le développement de technologies plus accessibles et la diffusion des connaissances en matière spatiale, a largement augmenté le nombre de pays impliqués dans l'espace. Alors que les puissances spatiales traditionnelles continuent d'investir dans le secteur, plus de trente pays menaient des activités spatiales dont notamment le Brésil, l'Afrique du Sud, la Turquie ou encore les Émirats arabes unis (EAU), ces derniers ayant lancé en 2014 le programme « Hope » de mise en orbite martienne d'une sonde pour développer le secteur spatial émirati sur les plans scientifique et industriel87(*). L'Inde, avec un budget spatial de 1 700 millions de dollars en 2022, fait également parti des pays qui investissent de manière croissante dans le domaine spatial, comme en témoigne le succès de la mission « Chandrayaan-3 » qui a réussi à poser un rover indien sur la Lune en 2023.

Parallèlement, il est à relever que les États-Unis demeurent le premier investisseur public dans le domaine spatial avec des dépenses estimées à 59 300 millions de dollars en 2022, soit plus de trois fois les dépenses publiques en Europe estimées à 14 300 millions de dollars. Le maintien d'investissements publics américains importants dans le domaine spatial résulte à la fois du soutien au développement des entreprises du New Space, dont notamment SpaceX, mais également à la relance de programmes spatiaux de long terme ayant une forte charge symbolique dont notamment le programme Artemis qui prévoit la mise en place d'une présence durable autour de la Lune à horizon 2026. La relance américaine doit en outre être appréhendée dans le contexte de tensions sino-américaines88(*) et du développement rapide dans la période récente des activités spatiales de la Chine, dont les dépenses publiques dans le domaine spatial sont estimées à 15 500 millions de dollars en 2022. La réussite en 2020 de la mission d'échantillon lunaire « Chang'e 5 » et le lancement programmé en 2030 d'une mission de retour d'échantillon martien illustrent l'affirmation de la Chine comme puissance spatiale.

Ce contexte de fort investissement de la Chine dans le domaine spatial renforce le caractère stratégique des technologies spatiales et la nécessité du déploiement d'une stratégie européenne robuste adaptée à l'évolution du contexte international.

Répartition par pays des dépenses publiques dans le domaine spatial en 2022

(en pourcentage)

Source : commission des finances, d'après les données de Bryce Tech

* 76 F. Gaillard-Sborowsky, « Petits satellites, petits lanceurs : quelles opportunités pour de nouveaux entrants ? », Annales des Mines - Réalités industrielles, n° 2019/2, mai 2019.

* 77 C'est-à-dire d'une masse inférieure ou égale à 1 200 kilogrammes.

* 78 X. Pasco, « New Space. Les nouveaux conquérants », Revue Projet, n° 387, 2022.

* 79 A. Saint-Martin, « Un nouvel esprit du capital-risque spatial ? Sur quelques tendances récentes du financement de l'industrie spatiale américaine », Entreprises et Histoire, n° 102, 2021.

* 80 J.-J. Tortora, « Le New Space », Annales des Mines - Réalités industrielles, n°2019/2, mai 2019.

* 81 Morgan Stanley, « Space : Investing in the Financial Frontier », juillet 2020.

* 82 Ce périmètre inclut les emplois des sites industriels des grands groupes français situés en Europe, y compris en dehors du territoire français.

* 83 A. Bories, « L'entreprise allemande OHB, un nouvel acteur de l'industrie spatiale », Annales des Mines - Réalités industrielles, n° 2019/2, mai 2019.

* 84 Federal Ministry for Economic Affairs and Climate Action (Allemagne), septembre 2023, The German Federal Government's Space Strategy.

* 85 J.-P. Darnis, « L'évolution du contexte spatial en Italie », Fondation pour la recherche stratégique (FRS), Note n° 01/23, 4 janvier 2023.

* 86 Pour rappel, le développement de la fusée Ariane a été décidé à la suite des conditions imposées par la NASA en 1974 qui avait interdit l'exploitation commerciale d'un satellite de communication européen lancé par une fusée américaine.

* 87 É.-A. Martin, « L'espace dans la course à la puissance » in Ramses 2022. Au-delà du Covid, Dunod, septembre 2021.

* 88 X. Pasco, « Nouvelles formes de compétition dans l'espace », Revue Défense Nationale, n° 851, juin 2022.