PARTIE 3

UN MANQUE

D'INFORMATION PROBLÉMATIQUE

ET NON CONFORME À LA LOLF

I. UN PARLEMENT PRIVÉ DE L'INFORMATION NÉCESSAIRE À L'EXERCICE DE SES PRÉROGATIVES ET NOTAMMENT LE VOTE DU BUDGET

1. Le Parlement légifère sans disposer des données les plus récentes sur la situation des finances publiques de la part du Gouvernement

Comme l'indique la Cour des comptes dans son rapport sur le budget de l'État en 2023, la loi de finances de fin de gestion a été marquée par une information incomplète du Parlement sur la prévision d'atterrissage de 202376(*). La Cour signale notamment l'absence d'information sur les estimations de consommation de crédits reportés dans l'exposé des motifs du projet de loi de fin de gestion, contrairement à la pratique suivie les années précédentes dans les projets de loi de finances rectificative.

En début d'année 2024 encore, le Gouvernement tarde à rendre publiques, ou au moins à communiquer au Parlement, les informations et analyses dont il dispose et qui remettent en cause les cibles fixées par la loi de finances de fin de gestion pour 2023, comme celles de la loi de finances initiale pour 2024.

Au cours des mois de janvier et de février, les ministres continuent à réaffirmer publiquement l'objectif de déficit public de 4,4 % en 2024.

« Le 4,4 % de déficit n'est pas une lubie du ministre des Finances, c'est un objectif collectif fixé par le président de la République et la Première ministre, approuvée par le Parlement, et qui s'impose à tous » et le 17 janvier au Sénat en séance publique : « Nous devons rétablir nos finances publiques, accélérer le désendettement du pays et réduire nos déficits, en tenant la première marche de 2024 - 4,4 % de déficit - et en accélérant ensuite. »

(M. Bruno Le Maire, voeux, 8 janvier)

« Nous maintenons notre objectif à 4,4 %. »

(M. Thomas Cazenave, entretien sur France Inter le 20 février 2024)

S'il est compréhensible que des membres du Gouvernement hésitent à placer immédiatement dans le débat public des chiffres résultant d'estimations de leur administration, rien ne les contraignait pour autant à reprendre un objectif dont le maintien était de plus en plus difficile voire impossible.

La probabilité, connue dès le mois de décembre 2023, d'un déficit public 2003 très nettement supérieur à la prévision aurait dû pousser les ministres à une communication moins péremptoire au sujet de la prévision pour 2024. L'alerte du 7 décembre a en effet été renouvelée, et renforcée, par une note en date du 24 janvier 2024 qui, au vu notamment de l'exécution budgétaire de l'État, estime le déficit public 2023 à un niveau de 5,3 % du PIB, contre 4,9 % en loi de finances de fin de gestion et 5,2 % selon la note du 12 décembre.

D'une manière générale, les travaux de la présente mission d'information montrent l'utilité, pour les instances du Parlement qui ont pour mission de suivre l'élaboration et l'exécution du budget, de disposer d'une information plus approfondie sur l'état des finances publiques et des analyses réalisées par les services.

Il est donc proposé d'organiser un partage d'information plus systématique, notamment lorsque les prévisions de croissance et de déficit sortent des intervalles de confiance inclus dans le projet de loi de finances, dans des conditions assurant la sécurisation des informations contenues dans ces notes qui portent notamment sur les prévisions économiques, sur la prévision et l'exécution du budget de l'État et du déficit public et sur le suivi budgétaire des principaux impôts.

Recommandation : transmettre au Président et au Rapporteur général de chaque commission des finances, sous une forme sécurisée, les notes techniques des administrations relatives aux prévisions macroéconomiques, de déficit public et de recettes (Gouvernement).

Recommandation : en cas d'alerte sur une possible sortie des estimations hors des intervalles de confiance donnés dans le plus récent texte ou projet de texte financier, les commissions des finances des deux assemblées sont saisies sans délai (Gouvernement).

Les informations sont également insuffisantes au moment du programme de stabilité 2023-2027 présenté en avril 2023. Comme indiqué précédemment, ce document a été fondé sur une estimation de produit de l'impôt sur les sociétés de 67,4 milliards d'euros en 2023, montant tout à fait remarquable puisqu'il s'agissait d'une augmentation de 12,1 milliards d'euros par rapport à la prévision de 55,3 milliards d'euros qui avait fondé, trois et demi plus tôt, la loi de finances initiale pour 2023.

Or, le document de présentation du programme de stabilité, transmis au Parlement français et à la Commission européenne, ne mentionne pas cette estimation. Il met au contraire l'accent sur une évolution spontanée « moins allante » des prélèvements obligatoires en 2023, liée en premier lieu « à l'impôt sur les sociétés, dont la croissance spontanée serait pénalisée par l'évolution du solde (en effet, les recettes de solde en 2022 ont été particulièrement élevées du fait du bénéfice fiscal 2021 très dynamique, alors que cet effet n'affecterait pas le solde en 2023) » 77(*). Il est difficile de comprendre, par la seule lecture de ce document, comment cette explication peut se concilier avec une estimation de produit net de l'impôt réévalué de plus de 20 % par rapport à celui figurant en loi de finances initiale et de 10 % par rapport au produit perçu en 2022, qui était lui-même d'un niveau exceptionnel et sans équivalent dans l'histoire récente.

Le ministre de l'économie et des finances a indiqué le 30 mai 2024 devant la commission des finances, de manière répétée, que « la révision de la prévision de recettes d'impôt sur les sociétés du programme de stabilité au projet de loi de finances pour 2024 à hauteur de 6 milliards d'euros, de 67,4 à 61,3 milliards d'euros, est publique ».Toutefois, cette révision n'est pas présentée dans les documents du programme de stabilité et le projet de loi de finances pour 2024 indique ensuite seulement que cette prévision est en hausse de 6 milliards d'euros par rapport à la prévision de la loi de finances initiale pour 2023, sans évoquer le programme de stabilité. Le rapport économique, social et financier annexé au projet de loi de finances pour 2024 indique que « le scénario économique présenté dans le programme de stabilité (PStab) publié le 26 avril 2023 est globalement confirmé. La prévision de croissance de l'activité pour 2023 est inchangée (+ 1,0 %) », ce qui ne permet pas de comprendre une révision à la baisse de plus de 10 %, par rapport au programme de stabilité, du produit de l'impôt le plus lié à l'activité économique.

Les prévisions associées au programme de stabilité jouent un rôle majeur dans la compréhension de ce document, qui trace les perspectives financières du pays vis-à-vis de ses obligations européennes. Aussi doivent-elles être exposées avec le plus de clarté possible.

Recommandation : présenter, dans un tableau ou une annexe au programme de stabilité, l'ensemble des hypothèses de recettes fiscales, impôt par impôt, et non fiscales, sous-jacentes au scénario financier ; rappeler ces estimations dans l'exposé des motifs ou les documents annexés au projet de loi de finances (Gouvernement).

En outre, les montants de dépenses et de solde inscrits dans la loi de finances de fin de gestion ne prennent pas en compte les conséquences du décret d'annulation pris le 21 septembre 202378(*), pour un montant de 5,0 milliards d'euros en crédits de paiement, dont 4,7 milliards d'euros sur le périmètre du budget général et 0,3 milliard d'euros sur celui des comptes spéciaux.

Le montant des dépenses nettes est en effet, dans le projet de loi de finances de fin de gestion, de 453,8 milliards d'euros, ce qui correspond à la somme des dépenses nettes79(*) de la loi de finances initiale et des ouvertures et annulations proposées dans le projet de loi de finances de fin de gestion. En conséquence, l'annulation de crédits de 4,7 milliards d'euros sur le périmètre du budget général réalisée par le décret d'annulation de septembre n'est pas prise en compte dans les dépenses (et donc dans le solde) de la LFG.

Il est vrai que le décret d'annulation, présenté par le Gouvernement comme une mesure d'économie, portait en réalité, pour une large part, sur des crédits reportés depuis 2022 : le montant des annulations de crédit de paiement nettes des crédits reportés est de 1,5 milliard d'euros seulement80(*). En conséquence, son impact sur les crédits ouverts en loi de finances initiale peut être considéré comme réduit.

Il n'en reste pas moins que ces effets auraient dû être mieux présentés dans le cadre du projet de loi de finances de fin de gestion. La Cour des comptes propose, dans son rapport sur le budget de l'État en 2023, d'« indiquer dans l'exposé des motifs ou l'article d'équilibre des lois de finances rectificatives et de fin de gestion les hypothèses actualisées de consommation des reports entrants pour l'année en cours, a minima pour les programmes bénéficiant d'une dérogation au seuil des 3 % ». Cette recommandation peut être reprise et élargie à l'ensemble des mouvements de crédits réalisés par voie réglementaire ayant un effet sur le montant des dépenses du budget général, des budgets annexes ou des comptes spéciaux : décrets d'ouvertures ou d'annulation de crédits, arrêtés de reports de l'exercice précédent, prévision de reports vers l'exercice suivant.

Cette mesure aurait pour objectif non seulement un réalisme accru du tableau d'équilibre, qui constitue une synthèse des informations disponibles sur l'équilibre budgétaire, mais aussi une meilleure transparence sur le montant du déficit à financer inscrit au tableau de financement. Ce déficit à financer indique en effet le montant des emprunts de court ou long terme qui devraient être contractés au cours de l'exercice. Il dépend des crédits ouverts, mais aussi des prévisions de consommation de crédits reportés depuis l'exercice précédent. Une explication de cet ordre, toutefois trop sommaire, figurait dans l'exposé des motifs de l'article d'équilibre ou l'exposé général des lois de finances rectificative en 2021 et 2022 ; cela n'a pas été le cas dans le projet de loi de fin de gestion pour 2023, au détriment de l'information du Parlement et du public sur le montant et la formation du déficit.

Recommandation : compléter le tableau d'équilibre et le tableau de financement des lois de finances rectificatives et de la loi de finances de fin de gestion, afin d'y retracer les conséquences des mouvements de crédits (Gouvernement).

2. Le projet de loi de finances (PLF) pour 2024 a été adopté à coups de procédures d'exception altérant l'information du Parlement

Le projet de loi de finances pour 2024 a été adopté dans des conditions encore plus regrettables que le projet de loi de finances pour 2023.

a) L'utilisation répétée de l'article 49, alinéa 3, de la Constitution a empêché le Parlement de jouer pleinement son rôle et en particulier de bénéficier de l'information nécessaire

Aucun débat n'a eu lieu à l'Assemblée nationale en séance publique sur les articles de la première partie du projet de loi de finances, relatifs aux recettes, puisque, avant même la discussion de l'article liminaire, la Première ministre a engagé la responsabilité du Gouvernement sur l'adoption de cette partie, en application de l'article 49, alinéa 3, de la Constitution.

La même procédure a été appliquée pour l'examen de la seconde partie, après toutefois plusieurs jours de débat en séance publique, puis lors de l'examen en nouvelle lecture et en lecture définitive. Pour la deuxième année consécutive, l'assemblée qui dispose du « dernier mot » en matière législative n'a donc pas voté sur le texte du projet de loi de finances. Le texte a été, selon la formule consacrée, « considéré comme adopté » par l'Assemblée nationale, à la suite de la non-adoption des motions de censure présentées par certains députés à l'encontre du Gouvernement.

C'est donc au Sénat que le débat a eu lieu, l'ensemble du texte ayant été examiné en séance publique, mais sur un texte pour lequel l'information nécessaire au Parlement était largement manquante.

b) Le Gouvernement a fait adopter un texte qui ne présentait pas toutes les informations dont il disposait

Si 60 articles du texte transmis au Sénat provenaient du projet de loi de finances initial et bénéficiaient donc d'une évaluation préalable81(*), 175 articles ont été ajoutés sans bénéficier de cette évaluation. Seul un exposé des motifs sommaire, voire indigent, étant fourni, aucune explication n'ayant été donnée en séance publique.

Une grande partie du projet de loi de finances a donc été présentée au Sénat sans le degré d'information nécessaire.

De même, la manière dont les revues de dépenses menées au printemps 2023 ont été prises en compte pour la construction de la loi de finances demeure mal connue. Elles n'ont fait l'objet que d'un rapport très succinct au mois de juillet82(*), et le Gouvernement n'a pas transmis à la commission des finances les rapports finaux établis par les missions administratives en charge de certaines de ces revues de dépenses, malgré une demande formelle et alors même que ces revues de dépenses devaient « éclairer la préparation du projet de loi de finances et du projet de loi de financement de la sécurité sociale »83(*).

Enfin le projet de loi de finances, bien que son examen se soit prolongé jusqu'à la mi-décembre, n'a pas pris en compte les alertes sur les recettes dont le Gouvernement avait connaissance, et qui sont restées ignorées du Parlement jusqu'au contrôle sur pièces et sur place du Rapporteur général au ministère de l'économie et des finances, le 21 mars dernier, et aux travaux de la présente mission d'information.

Il n'a pas non plus pris en compte les reports de crédit, qui s'ajoutent aux crédits de la loi de finances sans information préalable du Parlement, alors que leur montant était prévu et estimé depuis plusieurs semaines.

En particulier, ce projet de loi n'a pas pris en compte les mesures de « pilotage » de la dépense ayant un effet direct sur le solde budgétaire en 2024, comme le report de dépenses de 1,6 milliard d'euros sur la mission « Défense ».

Le ministre chargé des comptes publics a répété à de nombreuses reprises, devant la mission d'information, que la note du 7 décembre ne permettait pas de mettre à jour les prévisions pour 2024, tout en reconnaissant qu'elle recommandait de « piloter » les crédits du ministère de la Défense, c'est-à-dire en clair de reporter 1,6 milliard d'euros de dépenses sur 2024.

Or, un report de dépenses signifie très clairement que le solde de 2024 est dégradé du montant correspondant au report : en décidant ce « pilotage », le Gouvernement décidait en même temps d'accroître les dépenses - et donc le déficit - de 2024 de 1,6 milliards d'euros, sans en informer le Parlement.

c) L'expérience du PLF 2024 plaide pour un moment de « recalibrage » en cours d'examen

Si le projet de loi de finances est habituellement déposé dans les derniers jours du mois de septembre, les hypothèses sur lesquelles il se fonde sont arrêtées plusieurs semaines auparavant, compte tenu des étapes nécessaires à sa conception et, notamment, à la saisine du Haut Conseil des finances publiques.

Le même projet n'est adopté définitivement qu'après la mi-décembre, et promulgué dans les tous derniers jours de l'année. Il se passe donc plus de trois mois, et sans doute près de quatre, entre le moment où la prévision initiale est élaborée et le moment où la loi de finances est promulguée et où l'exercice sur lequel elle porte débute.

Il serait donc fort utile de prévoir un moment de « recalibrage » du projet de loi de finances afin de rectifier le cap tant qu'il est temps : le Gouvernement présenterait une mise à jour de ses hypothèses macroéconomiques comme de ses prévisions de recettes, sous une forme plus détaillée que celle de l'amendement présenté, toujours à la dernière minute, sur les articles liminaire et d'équilibre du projet de loi de finances.

Le HCFP pourrait être de nouveau saisi afin de lui permettre de porter un regard sur le scénario du Gouvernement mis à jour.

Un tel exercice de transparence permettrait d'éclairer la discussion parlementaire et d'apporter toutes les justifications nécessaires à d'éventuels amendements portant aussi bien sur le projet de loi de finances de fin de gestion de l'année en cours que sur le projet de loi de finances de l'année suivante.

Recommandation : introduire un moment de « recalibrage » du projet de loi de finances au moment de sa transmission au Sénat (Gouvernement).

3. La nécessité pour le Parlement de disposer d'informations objectives et actualisées tant lors de l'adoption du budget que durant son exécution

À plusieurs reprises lors de son audition, le ministre des finances a déploré les « graves accusations » prétendument formulées à son encontre, selon lesquelles il aurait « délibérément dissimulé au Parlement des informations qui étaient à [sa] disposition », prétendant également ne pas accepter « l'accusation de rétention d'informations ».

Factuellement, le contrôle réalisé par le rapporteur général en vertu de l'article 57 de la loi organique relative aux lois de finances (LOLF) et la présente mission d'information sont issus du fait que des éléments sur l'exécution budgétaire, particulièrement inquiétante pour les finances publiques du pays, ont été mis en lumière par la presse et sans qu'aucune information n'ait été donnée par ailleurs, et préalablement, aux représentants de la Nation, pas même le Président et le Rapporteur général de la commission des finances du Sénat qui pourtant sont dotés de pouvoirs particuliers.

Ainsi, les perspectives de dégradation portées par la note du 7 décembre 2023 n'ont pas été communiquées, pas plus que les raisons ayant conduit au décret d'annulation de 10 milliards d'euros de crédits en février 2024.

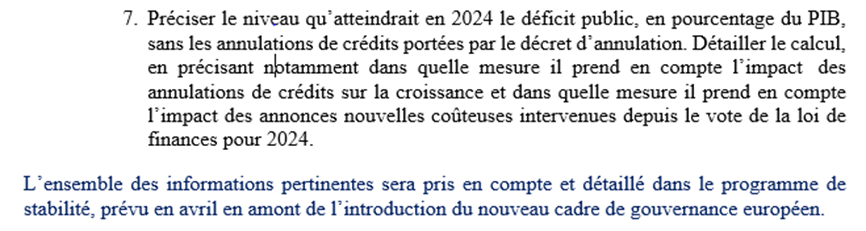

Il importe aussi que les prérogatives reconnues par l'article 57 de la LOLF84(*) soient pleinement respectées. Aussi, il appartient aux ministres de ne pas retenir une note ou une autre, une information ou une autre lorsqu'ils apportent des réponses aux questions posés par le Président et le Rapporteur général de la commission des finances. Ainsi, afin de comprendre l'impact du plan de 10 milliards d'euros d'économies prévu par ce décret sur la croissance et le déficit public, le ministère a été interrogé sur le niveau qu'atteindrait le déficit public en 2024 sans les annulations de crédit portées par le décret. Le Président et le Rapporteur général ont alors reçu pour toute réponse un renvoi au programme de stabilité présenté ultérieurement, alors même qu'une note de la direction générale du Trésor du 16 février 2024, rédigée avant le 21 février, comportait précisément cette information et faisait état d'une prévision de solde de - 5,7 % du PIB pour 202485(*).

Cette note du 16 février 2024 comportait exactement l'information que le Parlement, dans l'exercice de ses droits constitutionnels, demandait au Gouvernement. Elle ne lui a pourtant pas été transmise.

Les échanges entre la commission des

finances et le Gouvernement

relatifs au décret d'annulation du

21 février

La note 2024-000 932 de la direction générale du Trésor pour les ministres du 16 février 2024 fait état d'une prévision de solde public de - 5,7 % du PIB à politique inchangée :

Dans ses réponses en date du 5 mars 2024 au questionnaire du Président et du Rapporteur général en date du 28 février 2024, et en violation de la lettre de l'article 57 de la loi organique relative aux lois de finances, le ministère de l'économie, des finances et de la souveraineté industrielle et numérique choisit de ne pas transmettre cette information :

Lors de son audition du 30 mai 2024 par la mission d'information, Bruno Le Maire rejette pourtant, contre toute évidence, la prétendue accusation de rétention d'information formulée à son égard :

« Toutes les allégations selon lesquelles j'aurais délibérément dissimulé au Parlement des informations qui étaient à ma disposition sont infondées, et je compte bien prendre le temps nécessaire pour en faire justice (...). Pour ma part, ce que je n'accepte pas, ni au titre de mes fonctions, ni à l'égard du Gouvernement, c'est que le rapporteur général de la commission des finances dise que le Gouvernement n'a jamais cherché à redresser la situation et qu'il a fait preuve de rétention d'informations, comme vous l'avez déclaré le 21 mars (...). Je ne peux pas accepter qu'on accuse le Gouvernement et celui qui, en son sein, est responsable des finances de la Nation, de rétention d'informations. Je ne m'y suis jamais livré (...). Je suis très attaché au rôle de contrôle du Parlement et distingue cette mission de l'accusation de rétention d'informations, que je n'accepterai jamais. (...) Tous les documents demandés par le président de la commission et le rapporteur général leur sont transmis par le ministre des finances. Il me semble que cela a toujours été le cas ».

Sources : notes récupérées par la mission d'information, réponses au questionnaire du Président et du Rapporteur général de la commission des finances, audition du 30 mai 2024 du ministre de l'économie, des finances et de la souveraineté industrielle et numérique

Recommandation : respecter l'article 57 de la loi organique relative aux lois de finances en communiquant les informations demandées par le Rapporteur général ou le Président de la commission des finances lorsqu'elles existent (Gouvernement).

Enfin, le Gouvernement s'est contenté, en 2024, de présenter un programme de stabilité de même facture que les années précédentes, sans y joindre le rapport sur l'évolution de l'économie nationale et sur les orientations des finances publiques prévu par l'article 1 K de la LOLF, qui n'est pas entièrement contenu dans le programme de stabilité.

Il importe, là encore, que les dispositions organiques, votées conjointement par l'Assemblée nationale et le Sénat soient respectées.

* 76 Cour des comptes, Rapport sur le budget de l'État en 2023, p. 115 et suivantes.

* 77 Programme de stabilité, avril 2023, p. 44.

* 78 Décret n° 2023-883 du 18 septembre 2023 portant annulation de crédits.

* 79 Le montant des dépenses nettes inscrit dans le tableau d'équilibre correspond au montant total des crédits ouverts, nets des remboursements et dégrèvements d'État.

* 80 Soit la totalité des 0,7 milliard d'euros annulés sur le programme 552 « Dépenses accidentelles et imprévisibles » de la mission « Crédits non répartis » (programme non alimenté par des reports) et 0,8 des 4 milliards d'euros annulés sur le 134 « Développement des entreprises et régulations » de la mission « Économie » (alimenté par des reports à hauteur de 3,2 milliards d'euros). Les crédits annulés sur le programme 723 « Opérations immobilières et entretien des bâtiments de l'État » du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » sont inférieurs au montant des crédits reportés de 2022 sur ce programme.

* 81 Hormis articles de récapitulation.

* 82 Évaluation de la qualité de l'action publique, rapport au Parlement, juillet 2023.

* 83 Article 167 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 84 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 85 Et - 5,4 % du PIB en retenant les hypothèses optimistes de la LPFP 2023-2027.