C. IL FAUT RÉTABLIR UNE COHÉRENCE ENTRE LES RECETTES ISSUES DES PRÉLÈVEMENTS SUR LA GARANTIE « CATASTROPHE NATURELLE » ET LES DÉPENSES DE PRÉVENTION DES RISQUES

1. Le champ du fonds Barnier doit être élargi au risque sécheresse ainsi qu'au recul du trait de côte

Le fonds Barnier est le principal outil de financement de la prévention des risques naturels majeurs de l'État, mais il ne couvre pas l'ensemble du champ des catastrophes naturelles. En effet, les risques finançables par le fonds Barnier sont distincts de ceux qui relèvent du régime d'indemnisation des catastrophes naturelles, bien que le prélèvement sur la surprime CatNat abondait le fonds jusqu'à sa budgétisation en 2021. Le fonds champ du fonds Barnier est le suivant :

- pour les expropriations, il peut être activé pour les risques prévisibles de mouvements et affaissements de terrain dus à une cavité souterraine, d'avalanches, de crues torrentielles ou à montée rapide ou de submersion marine. Ces risques doivent menacer gravement des vies humaines ;

- pour les travaux de prévention des risques, le champ du fonds Barnier recoupe celui des plans de prévention des risques naturels prévisibles, c'est-à-dire les inondations, les mouvements de terrain, les avalanches, les incendies de forêt, les séismes, les éruptions volcaniques, les tempêtes et les cyclones79(*).

À l'heure actuelle, les mesures de prévention du retrait-gonflement des argiles (RGA) et du recul du trait de côte ne peuvent pas être financés par le fonds de prévention des risques naturels majeurs (FPRNM - fonds Barnier). La raison avancée est que ces deux risques ne sont pas compatibles avec la « doctrine d'intervention » du fonds Barnier, qui prend en compte deux critères : les mesures de prévention envisagées doivent générer des économies sur le long terme, et les risques considérées doivent constituer une « menace grave » pour la vie humaine.

Ainsi, selon la direction générale de la prévention des risques (DGPR) : « Le RGA n'est pas considéré comme un risque naturel majeur au sens où il ne présente pas d'impact direct sur les vies humaines, ce qui est par essence la philosophie d'intervention première du fonds Barnier. »80(*) De même, le recul du trait de côte n'est pas considéré en tant que tel comme un « risque naturel majeur », celui-ci étant, en principe, un phénomène prévisible à cinétique lente81(*).

La « doctrine d'intervention » du fonds Barnier est basée sur l'article L. 561-1 du code de l'environnement, qui prévoit que l'État peut déclarer d'utilité publique l'expropriation de bien à la double condition que le risque considéré « menace gravement des vies humaines » et que « les moyens de sauvegarde et de protection des populations s'avèrent plus coûteux que les indemnités d'expropriation ». L'une des fonctions du fonds Barnier est de financer les indemnités d'expropriation qui ont été décidées sur ce fondement82(*).

Toutefois, si l'on s'en tient à la lettre de la loi, cette restriction ne s'applique en réalité qu'aux expropriations. Le code de l'environnement ne prévoit pas explicitement que les travaux de prévention doivent porter sur des risques qui menacent gravement la vie humaine83(*). L'article L. 561-3 énonce, pour le cas général, que « le fonds contribue à la prise en charge des études et travaux de prévention rendus obligatoires par un plan de prévention des risques naturels prévisibles approuvé ». L'article L. 562-1 prévoit que les plans de prévention des risques naturels (PPRN) prévisibles peuvent être élaborés pour un certain nombre de risques, qui sont listées, mais n'évoque pas de conditions relatives à la préservation de la vie humaine. En outre, le fonds Barnier peut déjà financer des travaux qui portent sur des risques qui ne menacent pas directement la vie humaine dans la zone dite des 50 pas géométriques en outre-mer, sans que ceux-ci ne soient prescrits par un PPRN84(*).

Les restrictions du fonds Barnier étaient également justifiées par la volonté de ne pas favoriser l'aléa moral en faisant bénéficier les acheteurs d'un bien d'une forme de « garantie illimitée » de l'État. Ainsi, le Conseil d'État, dans son avis rendu au sujet de la loi n° 95-101 du 2 février 1995 relative au renforcement de la protection de l'environnement, qui a créé le fonds Barnier, insistait sur la nécessité d'« éviter d'instaurer un droit à indemnisation en faveur de tous les citoyens qui sont installés dans une zone exposée à un risque naturel habituel qu'ils ont délibérément choisi de négliger »85(*).

Toutefois, le critère retenu, la menace envers la vie humaine, n'a pas pour effet de réduire l'aléa moral, et au demeurant, les questions de l'indemnisation de l'expropriation et du financement de la prévention doivent être traitées de manière différenciées86(*). Pour toutes ces raisons, il est souhaitable, en ce qui concerne le volet « prévention » du fonds de Barnier, de privilégier le critère des économies sur le long terme pour définir les dispositifs qui devraient être ou non éligibles à une subvention.

Dans son rapport de contrôle sur le RGA, le rapporteur spécial soutenait déjà un élargissement du fonds Barnier au risque sécheresse. En particulier, il relevait que les mesures de prévention dites « horizontales », qui sont encore à l'étude, pouvaient potentiellement générer des économies importantes, et le fonds Barnier serait tout à fait dans son rôle en participant au financement de leur expérimentation.

|

Mesures « verticales » et

« horizontales de prévention Les mesures verticales désignent les opérations qui agissent directement sur la structure du bâtiment. Elles peuvent par exemple consister en une rigidification de la structure par l'injection de résine, ou en l'installation de micropieux au niveau des fondations. Ces mesures ont une efficacité prouvée, et elles sont également utilisées pour redresser des bâtiments fragilisés par le RGA. Les mesures horizontales répondent à une logique différente : elles consistent à agir sur l'environnement du bâtiment, afin de limiter en amont du sinistre la variation de la teneur en eau du sol. Elles peuvent notamment désigner des techniques d'imperméabilisation de la surface du sol aux abords direct de la surface du bâti, afin de limiter l'évaporation sur la surface. D'autres solutions consistent à agir sur la végétation, avec par exemple l'installation d'écrans anti-racinaires. Les coûts de ces deux ensembles de techniques diffèrent sensiblement. La Cour des comptes, qui s'appuie sur des données transmises par le ministère de la transition écologique, évalue que le coût des mesures verticales se chiffre à plusieurs dizaines de milliers d'euros. En revanche, les mesures qui portent sur l'environnement du bâti présentent un coût nettement moins élevé que les mesures curatives. La CCR estime que le coût des mesures horizontales varie de 5 000 euros à 35 000 euros, selon le nombre de mesures réalisées, avec une moyenne se situant aux alentours de 10 000 euros. L'« initiative sécheresse », lancée le 12 septembre 2023 par Frances assureurs, la CCR, et la Mission risques naturels (MRN) a vocation à définir une démarche de prévention pérenne pour les maisons existantes exposées et non sinistrées. Source : rapport d'information n° 354 (2022-2023) de Mme Christine Lavarde fait au nom de la commission des finances sur le financement du risque de retrait gonflement des argiles et de ses conséquences sur le bâti |

L'extension du fonds Barnier à la prévention du recul du trait de côte doit également être étudiée.

Contrairement au risque sécheresse, le recul du trait de côte n'est pas intégré au régime d'indemnisation des catastrophes naturelles. L'une des raisons est que le recul du trait de côte est un risque prévisible, et donc que sa prise en charge pourrait favoriser l'aléa moral, c'est-à-dire encourager l'achat de logements dont l'exposition au risque est connue. La mission conduite par l'inspection générale de l'environnement et du développement durable (IGEDD) et l'inspection générale de l'administration (IGA) sur le financement du recul du trait de côte rappelle ce principe : « Elle [la mission] a rejeté tout dispositif d'indemnisation, ceux-ci étant déresponsabilisants et ruinant tout effort de politiques publiques de prévention des risques »87(*).

La problématique de la prévention est toutefois différente de celle de l'indemnisation des sinistres : il s'agit de protéger le bâti existant, et l'aléa moral est limité par le fait que le financement des mesures de réduction de vulnérabilité du bâti par le fonds Barnier n'est pas un droit, mais doit s'inscrire dans une stratégie de prévention des risques menée à l'échelle locale.

De plus, la progression du recul du trait de côte conduit à l'intensification des submersions marines ainsi que des mouvements de terrain, qui eux sont éligibles au fonds Barnier. Dans son dernier rapport annuel, la Cour des comptes rappelle bien l'imbrication de ces phénomènes : « Enfin, l'érosion peut être fortement imbriquée avec les deux risques naturels majeurs que sont, d'une part, la submersion marine, en particulier dans les zones basses dont les dunes peuvent être fragilisées par le recul du trait de côte et, d'autre part, les mouvements de terrain, comme dans les secteurs à falaise, où les actions marines et continentales se cumulent. Dans ces deux cas, le traitement de l'érosion côtière peut bénéficier des facilités de financement du « fonds Barnier », selon l'appréciation des services de l'État. »88(*)

Il est donc en réalité artificiel de distinguer la prévention et l'atténuement du recul du trait de côte et les mesures de protection face aux submersions marines : agir sur le trait de côte joue déjà un rôle de prévention sur les submersions marines.

Il ne s'agit bien entendu pas de faire en sorte que l'ensemble des bâtiments exposés au risque puissent être financés par le fonds Barnier. Le rapporteur spécial partage la recommandation du rapport de l'IGDD et de l'IGA, selon laquelle tout co-financement public d'ouvrages de protection devrait être assis sur une stratégie locale, et une « méthode d'analyse socio-économique des projets de protections contre l'érosion » pourrait être dans le même temps développé par le Céréma89(*). En cela, le déplacement du village de Miquelon, sur le territoire de la collectivité de Saint-Pierre-et-Miquelon, qui a bénéficié d'une subvention du fonds Barnier, donne un bon exemple du type de projets qui pourrait être financés de cette manière.

|

Déplacement du village de Miquelon Le rapporteur spécial a auditionné le préfet de Saint-Pierre-et-Miquelon, pour comprendre comment est préparé le projet de déplacement du village. Le village de Miquelon-Langlade, qui comprend environ 600 habitants, est en cours de déplacement depuis 2018. Le village faisait en effet face à un risque de disparition, en raison de l'érosion côtière et des submersions marines. C'est au titre de ce dernier risque que ce projet a été financé par le fonds Barnier. Le préfet a souligné en particulier l'utilité de l'« atelier des territoires », qui avait été mis en place pour instaurer un dialogue entre les différentes personnes concernées par le projet. Le déplacement a également été facilité par le fait que l'île de Miquelon dispose de nombreux espaces « libres », qui appartiennent à la collectivité. Source : commission des finances |

Recommandation : étendre le fonds Barnier à des mesures de prévention ciblées pour le risque sécheresse et le recul du trait de côte.

2. Il faut rétablir une cohérence entre le fonds Barnier et le taux de prélèvement de la surprime

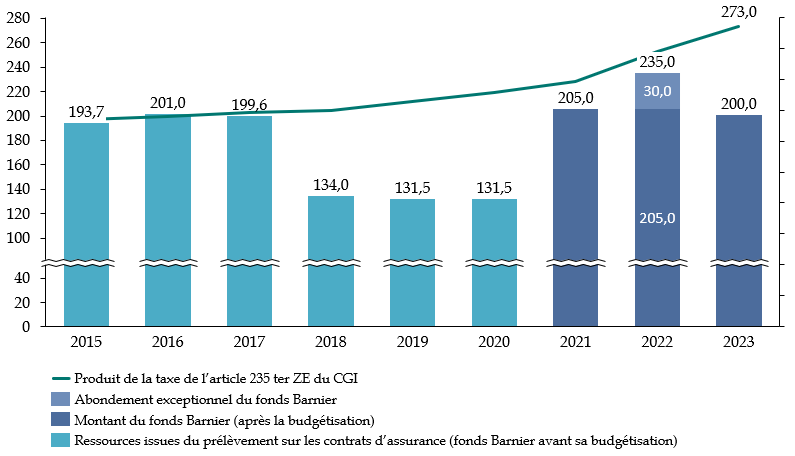

Depuis la budgétisation du fonds Barnier décidée par l'article 85 de la loi de finances pour 202190(*), le prélèvement de 12 % sur la surprime CatNat n'est plus affecté au fonds Barnier.

Cela ne signifie pas que ce prélèvement ait disparu : une nouvelle taxe a été créée à l'article 235 ter ZE du code général des impôts, qui reprend l'assiette et le taux exacts du prélèvement sur la surprime CatNat, mais qui est désormais entièrement affectée au budget général de l'État. Par conséquent, les montants attribués au fonds Barnier sont décorrélés du taux de la surprime, et le relèvement de cette dernière de 12 % à 20 % n'aura aucun effet automatique sur ces financements, contrairement à une opinion répandue.

La budgétisation du fonds Barnier devait permettre au Parlement de se prononcer sur les dépenses du fonds, de simplifier sa gestion et de donner une plus grande visibilité et stabilité sur ses financements. La commission des finances du Sénat avait, pour toutes ces raisons, soutenu la budgétisation91(*). En revanche, la réforme ne devait pas se traduire par une diminution des financements consacrés à la prévention des risques par rapport aux prélèvements sur les contrats d'assurance. D'ailleurs, au moment de la budgétisation, les sommes allouées au fonds Barnier ont été relevées de 137 millions d'euros à 205 millions d'euros, les rapprochant de ce qui était effectivement prélevé sur les contrats assureurs en 2021.

Or, on constate aujourd'hui un décalage entre les financements du fonds Barnier, qui sont restés inchangés hors situations exceptionnelles, et la taxe de l'article 235 ter ZE du code général des impôts : en 2023, le produit de cette taxe a atteint 273 millions d'euros, tandis que le fonds Barnier s'élevait à 205 millions d'euros.

Évolution

comparée des montants attribués au fonds Barnier

et du produit

du prélèvement sur la garantie « CatNat »

(article 235 ter ZE du code général des

impôts après 2021) entre 2015 et 2023

(en millions d'euros)

Note 1 : dans les ressources du fonds Barnier antérieures à 2021, ne sont pas incluses le produit du reversement des exercices antérieurs, qui se situaient en général entre 10 et 20 millions d'euros.

Note 2 : l'abondement de 30 millions d'euros en 2022 fait suite à la tempête Alex qui a touché le département des Alpes Maritimes. Dans la loi de finances initiale pour 2024, le fonds Barnier a également fait l'objet d'un abondement exceptionnel de 20 millions d'euros.

Source : commission des finances

Les conséquences de cet écart ne devraient pas être sous-estimées : l'acceptabilité de la taxe sur la garantie « CatNat » est liée à la connaissance que les dépenses iront effectivement à la prévention des risques. Cette entorse au principe d'universalité budgétaire était justifiée par la spécificité du régime d'indemnisation des catastrophes naturelles, qui bénéficie de la garantie illimitée de l'État. Il serait incompréhensible pour l'ensemble des acteurs de l'assurance et de la prévention des risques que le relèvement du taux de la surprime ne se traduise pas par un rehaussement parallèle des financements du fonds Barnier, ou du moins, des dépenses destinées à la prévention des risques.

Il sera bien sûr possible, et même nécessaire, dès le prochain projet de loi de finances de rehausser les montants destinés au fonds Barnier afin de les rendre cohérents avec le relèvement du taux de la surprime.

Toutefois, cette solution ne serait pas la plus adaptée sur le long terme au regard du mécanisme de relèvement automatique du taux de surprime proposé supra : à moins de rehausser les financements du fonds Barnier tous les ans, un nouvel écart entre les dépenses de prévention et les prélèvements effectués au titre de l'article 235 ter ZE du code général des impôts finirait rapidement par apparaître.

On pourrait en revanche envisager de retracer les sommes collectées à l'article 235 ter ZE dans le projet annuel de performance de la mission « Écologie, développement et mobilité durables ». Le financement de la prévention des risques dans ensemble serait ensuite justifié au regard de ce montant. En particulier, cela permettra d'inscrire chaque année sur le fonds Barnier un montant cohérent avec les sommes récoltées sur les contrats d'assurance.

Recommandation : inscrire chaque année sur le programme 181 un montant de financement du fonds Barnier cohérent avec les sommes collectées au titre de l'article 235 ter ZE du code général des impôts. Retracer le montant de cette taxe dans le projet annuel de performance de la mission « Écologie, mobilité et développement durable », et justifier le financement de la politique de prévention des risques au regard de ce montant.

* 79 Article L. 562-1 du code de l'environnement.

* 80 Réponses au questionnaire du rapporteur spécial.

* 81 Ce que rappelle la Cour des comptes dans son dernier rapport annuel : « Dans le même sens, l'érosion est exclue de la liste des risques naturels majeurs que la loi a dressée pour faciliter, juridiquement (expropriation) et financièrement (fonds de prévention des risques naturels majeurs, dit « fonds Barnier »), la mise à l'abri des personnes. » (page 55).

* 82 Article L. 561-3 du code de l'environnement.

* 83 La condition est cependant explicite pour les opérations relatives aux cavités humaines : « Il peut contribuer aux opérations de reconnaissance et travaux de comblement des cavités souterraines menaçant gravement les vies humaines, dès lors que ce traitement est moins coûteux que l'expropriation prévue à l'article L. 561-1 du présent code » (II de l'article L. 561-3 du code de l'environnement).

* 84 Article 227 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024

* 85 CE, avis du 8 mars 1994, req. n° 355785 - cité par « Risques littoraux : à la recherche d'une « juste » indemnisation par le fonds Barnier », Marie-Laure Lambert, Lucile Stahl, Anne Bernard-Bouissieres, Revue juridique de l'environnement, 2019/1

* 86 Le rapport de la mission sur l'assurabilité des risques climatiques a formulé une recommandation similaire : « Maximiser le retour sur investissements et subventions du FPRNM pour le Régime en établissant une priorisation liée aux économies attendues et en adoptant une démarche pro-active en direction des acteurs-clés. »

* 87 Financement des conséquences du recul du trait de côte : comment accompagner la transition des zones littorales menacées ?, Marie-Luce Bousseton, Jean-François Landel, Boris Leclerc, maxime Tandonnet, IGEDD et IGA, novembre 2023, page 8.

* 88 Cour des comptes, Rapport public annuel, Tome 2, page 56.

* 89 Financement des conséquences du recul du trait de côte : comment accompagner la transition des zones littorales menacées ?, Marie-Luce Bousseton, Jean-François Landel, Boris Leclerc, maxime Tandonnet, IGEDD et IGA, novembre 2023, page 8.

* 90 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 91 Rapport général fait au nom de la commission des finances du Sénat, Rapporteur général M. Jean-François Husson, Tome II fascicule 1, pages 584-598.