III. MALGRÉ L'AUGMENTATION DU TAUX DE SURPRIME, L'ÉQUILIBRE À MOYEN TERME DU RÉGIME CATNAT EST MENACÉ

Au-delà des problématiques qui ont été exposées, le changement climatique menace l'équilibre du régime d'indemnisation des catastrophes naturelles.

La Caisse centrale de réassurance, dans la troisième édition de son rapport sur l'évolution du coût des catastrophes naturelles, publié le 17 octobre 202323(*), estime que le coût de la sinistralité devrait augmenter d'environ 40 % à l'horizon 2050, et de 60 % si l'on intègre la progression de la valeur des biens. D'après le rapport de la mission sur l'assurabilité des risques climatiques, qui s'appuie sur une étude du groupe mutualiste Covéa : « Les travaux de projection climatiques et hydro-climatiques à l'horizon 2050 réalisés par le groupe mutualiste Covéa sur quatre aléas (tempêtes, grêle, inondation et sécheresse) en retenant le scénario d'émissions de gaz à effet de serre RCP8.5 indiquent qu'au global, le changement climatique devrait contribuer à une augmentation de la sinistralité de + 60 % dans les années à venir, en lien avec une hausse de la fréquence et de la sévérité des événements en inondation, sécheresse et grêle. »24(*)

Le risque « Retrait-gonflement des argiles » représente la part la plus importante du régime CatNat, et celle-ci devrait fortement augmenter à l'horizon 2050. Une étude de France Assureurs, publiée en octobre 202125(*), chiffre le coût de la sinistralité « sécheresse » à 43 milliards d'euros entre 2020 et 2050, ce qui représente un triplement du coût constaté lors des trente années précédentes (13,8 milliards euros). Cette progression de la sinistralité est directement corrélée à l'augmentation de la fréquence des sécheresses. Ainsi, le BRGM conclut dans une étude que « l'impact du changement climatique sur la sinistralité causée par la sécheresse géotechnique se traduirait par une multiplication du coût des dommages par 1,5 à 2,5 selon les hypothèses prises en compte. »26(*)

À ce titre, il convient de rappeler que plus de 10,4 millions de maisons individuelles, soit 54,2 % de l'habitat individuel en France, sont exposés à un risque de RGA allant de moyen à fort.

|

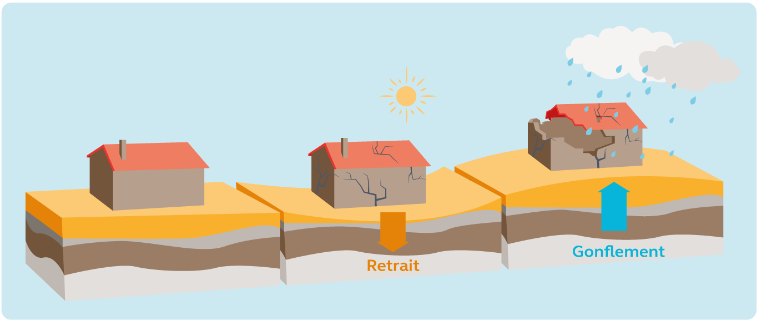

Qu'est-ce que le risque « retrait-gonflement des argiles » ? Le risque « retrait-gonflement des argiles » (RGA), désigne les dommages causés aux constructions par le phénomène naturel de rétractation des sols argileux, en période de sécheresse, suivi par le gonflement de ces sols lorsque la pluie revient. Les sols argileux possèdent en effet une structure en « feuillets », qui provoque une variation de leur volume en fonction de leur teneur en eau. Le RGA affecte le sol de manière hétérogène, c'est-à-dire qu'il conduit à la formation de cuves et de bosses, ce qui fragilise les fondations jusqu'à les fracturer. Le phénomène touche essentiellement les maisons individuelles, dont les fondations sont moins profondes et la structure plus légère que celles des immeubles collectifs. Illustration du phénomène de retrait-gonflement des argiles  Source : rapport d'information n° 354 (2022-2023) de Mme Christine Lavarde fait au nom de la commission des finances sur le financement du risque de retrait gonflement des argiles et ses conséquences sur le bâti. L'illustration provient du rapport « Sols argileux et catastrophes naturelles », février 2022, page 16, d'après le Guide « le retrait-gonflement des argiles - Comment prévenir les désordres dans l'habitant individuel », ministère de l'écologie, du développement et de l'aménagement durables, 2008 |

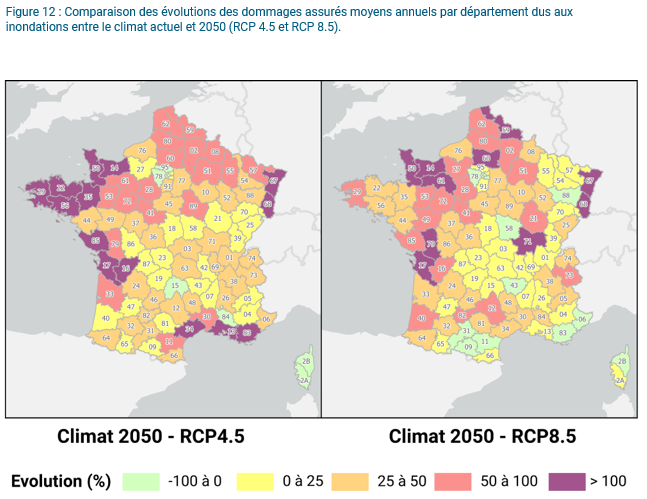

La sinistralité relative aux inondations pourrait quant à elle connaître une progression comprise entre 6 % et 19 % à l'horizon 2050, selon les projections climatiques retenues27(*). La progression serait encore plus marquée pour les submersions marines : celle-ci est estimée entre 75 % à 91 % par rapport aux fréquences actuelles.

Comparaison des évolutions des dommages

assurés moyens annuels

par département dus aux inondations

(hors submersions marines)

entre le climat actuel et 2050

Source : les conséquences du changement climatique sur le coût des catastrophes naturelles en France à horizon 2050, Caisse centrale de réassurance, septembre 2023

La mission sur l'assurabilité des risques climatiques précitée estime qu'une augmentation des inondations par ruissellement est « bien établie », même si son ampleur exacte reste incertaine. Concernant les submersions marines, la mission évalue l'augmentation du coût des dommages d'un facteur 2 à un facteur 10 à horizon 2050.

Récapitulatif de l'évolution de la sinistralité par risque naturel majeur

|

Péril assuré |

Effets du changement climatique |

Évolution projetée des dommages jusqu'à 2050 |

|

Sécheresse (retrait-gonflement des argiles) |

Augmentation de l'évaporation et des sécheresses des sols (bien établi). Augmentation du contraste entre période sèche et humide. Expansion vers le nord et l'est des zones affectées par des sinistres (tendance cohérente avec le réchauffement climatique, mais non formellement attribuée). |

Forte augmentation, d'autant plus que le changement climatique sera important (bien établi). |

|

Inondations |

Augmentation des précipitations intenses, modification de l'évapotranspiration et de l'humidité des sols conduisant à une hausse des inondations par ruissellement (bien établi) et à une augmentation ou diminution des inondations par débordement selon les régions. |

Augmentation des couts des dommages des inondations par ruissellement (bien établi), dont l'ampleur exacte reste incertaine. Selon les régions, augmentation ou diminution des débits de crue et de l'aléa inondation par débordement. |

|

Submersions marines |

Élévation du niveau de la mer (bien établi) ; changements de régimes de tempête (confiance faible). |

Forte augmentation des couts (bien établi) mais dont l'ampleur varie selon les études, allant d'un facteur 2 à un facteur 10 en 2050. |

|

Cyclone |

Cyclones plus intenses, sans être plus fréquent (bien établi). Davantage de cyclones à intensification rapide. |

Augmentation des coûts des sinistres, du fait de l'augmentation de l'intensité des cyclones (bien établi). Les estimations de la dérive de ces couts font défaut. |

Source : rapport de la mission sur l'assurabilité des risques climatiques, « Adapter le système assurantiel français face à l'évolution des risques climatiques », Thierry Langreney, Gonéri Le Cozannet, Myriam Mérad, décembre 2023

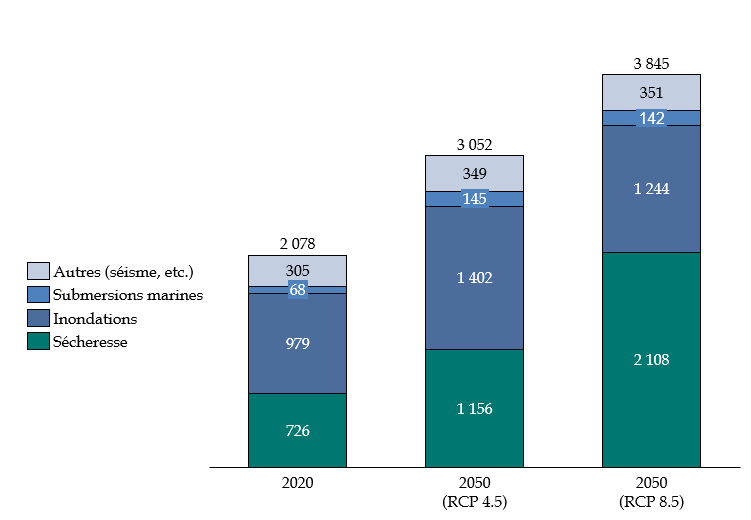

Évolution de la sinistralité entre 2020 et 2050 (scénarios RCP 4.5 et RCP 8.5)

(en millions d'euros)

Source : commission des finances, d'après les données de la CCR

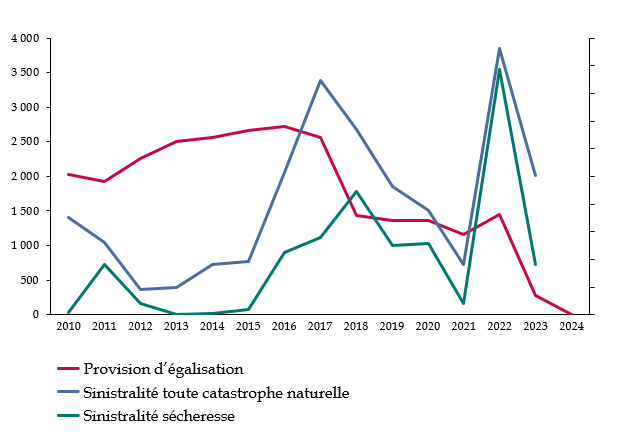

Cette menace ne concerne pas que le long terme, mais bien le présent. Les conséquences du changement climatique se font en effet déjà sentir : la progression de la sinistralité, et en particulier de la sinistralité sécheresse, est l'un des facteurs qui a conduit à une diminution de la provision d'égalisation « CatNat » de la Caisse centrale de réassurance. En parallèle, la charge annuelle liée au risque RGA a atteint plus de 1 milliard d'euros en moyenne entre 2015 et 2023, contre 445 millions d'euros depuis 1982

Évolution de la provision

d'égalisation

de la Caisse centrale de réassurance et de la

sinistralité depuis 2010

Source : commission des finances, d'après les données de la Caisse centrale de réassurance

Par l'arrêté du 28 décembre 2023, le taux de la surprime « CatNat » sera relevé de 12 % à 20 % à compter du 1er janvier 2025. D'après les estimations de la Direction générale du Trésor, ce relèvement devrait conduire à une augmentation des ressources du régime de 1,5 milliard d'euros par an28(*). Le dernier relèvement du taux de la surprime date de septembre 1999, où il était passé de 9 % à 12 %.

Cette évolution était nécessaire, et elle était réclamée depuis longtemps par de nombreux acteurs29(*). Dès 2019, Bertrand Labilloy, directeur général des réassurances et des fonds publics de la CCR, soulignait déjà devant la mission d'information du Sénat relative à la gestion des risques climatiques, que le maintien à l'équilibre du régime justifierait une augmentation du taux de surprime de 12 % à 18 %30(*). À la vue de ces alertes, il est même regrettable que la décision de relever le taux de la surprime ait été prise si tardivement.

Toutefois, le relèvement de la surprime permettra seulement de prendre en compte que l'élargissement des droits découlant de la proposition de loi n° 2021-1837 du 28 décembre 2021 relative à l'indemnisation des catastrophes naturelles (dite « Baudu »), l'ordonnance du 8 février 202331(*) ainsi que la circulaire « 3DS »32(*), publiée en mai 2025. Plus précisément, l'impact de la loi Baudu est estimé à 6,5 % sur la sinistralité totale du régime CatNat, et celui de la circulaire 3DS à + 20,4 % sur la sinistralité du phénomène Retrait-gonflement des argiles.

Le relèvement du taux de surprime ne sera ainsi pas suffisant pour intégrer les évolutions attendues liées au changement climatique. La mission sur l'assurabilité des risques climatiques estime ainsi que le taux de surprime devra être de 26 % à l'horizon 2050, en se basant sur des hypothèses qu'ils qualifient de « conservatives ». En effet, l'évolution de la sinistralité « sécheresse » varie très fortement selon le scénario retenu : elle augmenterait de 59 % à horizon 2050 dans un scénario avec une progression des températures de 2° en moyenne depuis les années 1990, tandis qu'elle augmenterait de 190 % dans le scénario avec une augmentation de 2,5°.

Pour cette raison, il est indispensable de prévoir un financement du régime d'indemnisation des catastrophes naturelles qui soit suffisamment ambitieux pour permettre une véritable adaptation au changement climatique, et qui dans le même temps conserve une souplesse suffisante pour intégrer les évolutions des projections climatiques.

L'équilibre du régime CatNat ne pourra cependant pas reposer uniquement sur une augmentation du taux de surprime : celle-ci risquerait de ne plus devenir insoutenable pour les entreprises et les ménages, conduisant à une diminution du taux d'assurance, et il n'est pas certain qu'elle puisse suffire à absorber l'augmentation de la sinistralité, si les projections climatiques venaient à s'aggraver.

Il est donc nécessaire de diminuer les dépenses du régime d'indemnisation des catastrophes naturelles, non pas en diminuant le niveau d'indemnisation, mais par le développement des mesures de prévention.

Comme le soulignait déjà le rapporteur spécial dans son rapport de contrôle sur le RGA, la prévention sur le bâti existant constitue le maillon faible de la politique relative aux catastrophes naturelles. Or, les enjeux financiers sont majeurs : les mesures de prévention génèrent des économies massives sur le long terme, tout en permettant de diffuser une « culture du risque » au sein de la population. La prévention doit donc être au coeur du régime d'indemnisation des catastrophes naturelles.

* 23 Les conséquences du changement climatique sur le coût des catastrophes naturelles en France à horizon 2050, Caisse centrale de réassurance, septembre 2023. Cette étude se fonde sur les scénarios RCP 8.5 et RCP 4.5 du GIEC, qui repose sur des hypothèses distinctes relatives à l'émission de gaz à effet de serre dans les prochaines années.

* 24 « Adapter le système assurantiel français face à l'évolution des risques climatiques », Thierry Langreney, Gonéri Le Cozannet, Myriam Mérad, décembre 2023 page 24

* 25 « Impact du changement climatique sur l'assurance à l'horizon 2050 », France Assureurs, octobre 2021

* 26 « Impact du changement climatique sur la sinistralité due au retrait-gonflement des argiles », Sébastien Gourdier, Emmanuelle Plat, BRGM, juin 2018

* 27 Étude sur les conséquences du changement climatique sur le coût des catastrophes naturelles en France à horizon 2050, Caisse centrale de réassurance.

* 28 Réponses de la Direction générale du Trésor au questionnaire du rapporteur spécial.

* 29 Voir par exemple, « Assurances : la fédération plaide pour une hausse de la prime Catastrophe naturelle », Le Figaro avec AFP, 30 mars 2023 ; ou « Catastrophes naturelles : il faut augmenter les primes ou la surprime (Jean Luc de Boissieu, Smacl Assurances), Aurélie Abadie, L'argus de l'assurance, 19 octobre 2021.

* 30 Rapport d'information fait au nom de la mission d'information sur la gestion des risques climatiques et l'évolution de nos d'indemnisation, Nicole Bonnefoy, 3 juillet 2019, page 92.

* 31 Ordonnance n° 2023-78 du 8 février 2023 relative à la prise en charge des conséquences des désordres causés par le phénomène naturel de mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols.

* 32 La circulaire révise les critères de reconnaissance applicables au phénomène RGA en les élargissant. Le nom provient de la loi n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale, qui par son article 161 a habilité le gouvernement à prendre par ordonnance toute mesure afin d'améliorer la prise en charge de la sinistralité due au retrait-gonflement des argiles. L'ordonnance du 8 février 2023 a été prise sur ce fondement, et la circulaire « 3DS » en est l'une des continuations.