II. CES DIFFICULTÉS ONT LARGEMENT POUR ORIGINE LES DYSFONCTIONNEMENTS DU MARCHÉ DE L'ASSURANCE, DONT LES COLLECTIVITÉS SONT VICTIMES

A. UN MARCHÉ AUJOURD'HUI TRÈS FORTEMENT CONCENTRÉ, CE QUI PORTE PRÉJUDICE AUX COLLECTIVITÉS

1. Groupama et Smacl Assurances SA se partagent la quasi-totalité du marché

Le marché de l'assurance des collectivités territoriales se partage essentiellement entre deux acteurs français : Groupama, dont le siège se situe à Paris, et Smacl Assurances SA, dont le siège se situe à Niort.

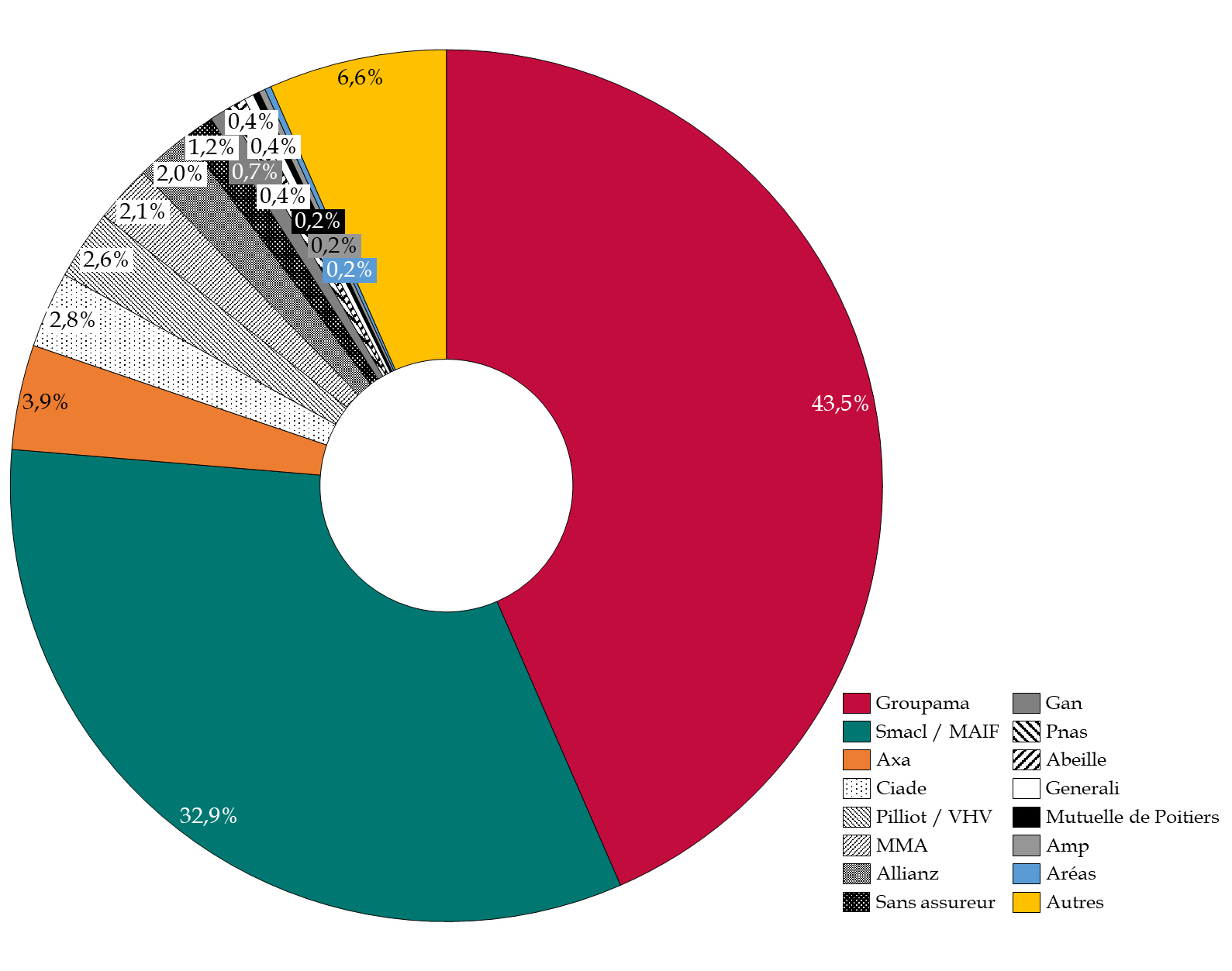

Ce constat, dont la plupart des personnes entendues par la mission lui ont fait part, se retrouve dans les résultats de la consultation des élus locaux sur la plateforme du Sénat. En effet, 32,9 % des répondants déclarent être assurés par Smacl Assurances SA, tandis que 43,5 % d'entre eux sont assurés par Groupama.

Les principaux assureurs des collectivités en 2024

(en pourcentage des collectivités assurées)

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

Ces chiffres, qui ne représentent pas précisément l'état du marché puisqu'ils ne concernent que 713 collectivités, recoupent en partie ceux des principaux intéressés13(*).

Smacl Assurances SA assure près de 16 000 collectivités14(*). Elle assure au moins un risque dans 73 % des communes de plus de 2 500 habitants, 90 % des conseils départementaux, 56 % des conseils régionaux et 58 % des communautés de communes et d'agglomération15(*). De par son positionnement sur les grandes collectivités, cette société domine le marché des appels d'offres. En effet, au-delà de 221 000 euros hors taxe, l'acheteur public doit respecter une procédure formalisée pour passer son marché (une procédure d'appel d'offres la plupart du temps)16(*).

Groupama revendique pour sa part une clientèle d'environ une commune sur deux en France17(*). Historiquement implantée dans le monde rural, cette société cible surtout les communes de moins de 10 000 habitants, mais les garanties proposées ont été étendues aux intercommunalités au fil des lois de décentralisation. Après la loi NOTRe18(*), Groupama a étendu son ciblage sur les établissements publics de coopération intercommunale (EPCI) dont la ville centre est inférieure à 50 000 habitants. Positionnée sur les petites collectivités, cette société domine le marché du « gré à gré », procédure qui peut être lancée en dessous de 40 000 euros hors taxe, sans publicité ni mise en concurrence. Entre 40 000 euros hors taxe et 221 000 euros hors taxe, l'acheteur public peut utiliser une procédure intermédiaire (MAPA - marché à procédure adaptée) qui fait l'objet d'un formalisme plus allégé que l'appel d'offre.

Quelques autres assureurs sont présents sur le marché, notamment Axa pour certaines des collectivités les plus importantes, mais celui-ci peut tout de même s'analyser comme se partageant entre deux monopoles pour chaque segment : l'un pour les grandes collectivités, l'autre pour les petites.

2. Des collectivités privées de choix

C'est ce manque d'acteurs qui limite fortement les collectivités dans leur choix aujourd'hui et est largement à l'origine des problèmes qu'elles rencontrent puisqu'elles se retrouvent soumises aux conditions posées par l'assureur de leur segment.

En cas de résiliation, il leur est difficile, voire impossible de retrouver un assureur. Cette difficulté n'est que partiellement allégée depuis juillet 2023 par la décision du Conseil d'État Grand port maritime de Marseille (cf. infra), qui impose en cas de résiliation unilatérale de la part de l'assureur la poursuite du contrat qui le lie à une personne publique pour le délai nécessaire à la passation d'un nouveau marché, délai toutefois inférieur à un an.

En cas de hausse de tarifs à la suite d'un avenant, il leur est également difficile de refuser celle-ci ou de résilier elles-mêmes leur contrat. Seule une certaine ténacité des collectivités dans la renégociation de ces hausses de tarifs peut leur permettre de les modérer. Par exemple, et comme la mission a pu en prendre connaissance, la commune de Boulogne-Billancourt a ainsi obtenu une modération des hausses de tarifs demandées par Smacl Assurances SA.

* 13 À noter qu'une consultation effectuée par France Assureurs, avec 3 820 réponses, fait état d'un résultat différent puisque 39 % des communes disent être assurées par Groupama, mais seulement 18,5 % par la Smacl.

* 14 Pour être exact, 15 900 personnes morales de droit public.

* 15 Réponses de Smacl Assurances SA au questionnaire du rapporteur.

* 16 Voir la partie IV. C. 1) du présent rapport.

* 17 Réponses de la Direction générale du Trésor au questionnaire du rapporteur.

* 18 Loi n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République.