B. UN SYSTÈME DE FINANCEMENT TROP FAVORABLE À LA PRODUCTION ?

1. Une industrie de prototype

L'écrivain et critique Éric Neuhof, dans un essai paru en 2019 et dont le titre souligne le caractère polémique « (Très) cher cinéma français », a synthétisé l'ensemble des reproches formulés à l'encontre d'un cinéma français jugé « prétentieux » et « paresseux » : « Polars mal ficelés, comédies pas drôles, petites romances à la con, on a droit à tout cela. ». Il s'attaque également à l'une des figures de proue du cinéma, François Ozon : « Si tu n'es pas sage, tu iras voir le dernier Ozon22(*) ».

Or le schéma traditionnel des industries culturelles est fondé sur une logique de prototype - le mot a été souligné par la quasi-totalité des personnes entendues. Le principe est celui d'une économie de l'offre : le spectateur ne saura qu'il a envie de voir une oeuvre qu'une fois cette dernière dans les salles. Comme pour le livre ou la musique, il est a priori impossible de déterminer ce qui va rencontrer les faveurs du public. Comme l'a souligné un producteur devant la mission « Si on savait ce qui va marcher, on ne financerait que ça ! ».

Le succès d'une oeuvre repose sur une combinaison jamais transposable d'exposition initiale dans les salles, de promotion réussie, de critiques dans la presse, de bouche-à-oreille positif, relayé par les réseaux sociaux, d'adhésion avec les préoccupations et attentes du moment dans la société. L'histoire du cinéma est ainsi remplie de succès inattendus et d'échecs non anticipés23(*).

Il existe donc, comme dans toutes les industries culturelles, une forme d'incitation à produire des oeuvres, avec l'espoir qu'elles « rencontreront leur public », selon la formule consacrée. Le succès, qui n'est pas l'option la plus fréquente, doit alors couvrir économiquement le coût des échecs.

Les caractéristiques économiques des industries culturelles selon Richard Caves

Dans son livre devenu un classique « Creative Industries : Contracts Between Art and Commerce » paru en 2020, l'économiste Richard Caves établit la liste des sept caractéristiques qui différencient les industries créatives des autres. Quelques-unes s'appliquent parfaitement au cinéma :

- « nobody knows » - « personne ne sait » : il existe une très forte incertitude autour du succès d'un projet quelconque, qu'il est impossible de prévoir à l'avance ;

- « motley crew » - « l'équipage hétéroclite » : les productions les plus complexes (film, jeu vidéo, etc..) nécessitent de rassembler des compétences diverses, toutes en charge de la qualité finale ;

- « infinite variety » ou « variété infinie » : il est très difficile de comparer objectivement des biens culturels entre eux, ce qui les rend difficilement substituables ;

- « Ars longa » - « l'art est long » : une oeuvre culturelle est susceptible de fournir des flux de revenus longtemps après sa sortie.

L'échec est donc littéralement partie intégrante du modèle des industries culturelles, d'où la complexité du débat sur le « bon nombre » de films, avec l'idée sous-jacente que le système de soutien français au cinéma, trop « nataliste » pour reprendre une expression souvent entendue, aboutirait à la production de « trop » de films qui prendraient insuffisamment en compte les attentes des spectateurs.

2. La chance donnée aux jeunes talents

Parmi les objectifs des mécanismes de soutien, figure au premier rang le renouvellement des talents et de la découverte de nouveaux réalisateurs en mesure de proposer un regard singulier sur le monde. Telles sont la force et la richesse du cinéma français.

Nombre de premiers et deuxièmes films d'initiative française depuis 2013

En moyenne entre 2013 et 2022, la moitié de la production d'initiative française est le fait de nouveaux cinéastes, soit environ 17 % de l'ensemble des sorties. Cette proportion est stable dans le temps, mais avec des devis deux fois inférieurs à la moyenne pour les premiers films, et s'inscrivant dans une tendance baissière pour les deuxièmes films.

Les mécanismes d'avance sur recettes sélectifs concernent moins d'un quart des premiers et deuxièmes films, ce qui souligne le degré d'exigence de cette aide, qui a eu tendance à s'affirmer ces dernières années, mais également l'existence de financements prêts à investir sur les réalisateurs les plus prometteurs.

3. À l'origine du film

La sortie d'un film suppose la collaboration des trois acteurs que sont le producteur, le distributeur et l'exploitant.

a) Le producteur : assurer le financement de l'oeuvre

Comme on a pu le souligner, le producteur bénéficie d'une place privilégiée du fait de la protection spécifique de son indépendance. Cette politique, poursuivie depuis les années 1990 (voir supra), permet à la France de disposer d'un vivier de producteurs et de compétences sans beaucoup d'équivalents au monde.

Cette protection se manifeste notamment par l'obligation faite aux chaînes de réserver la plus grande partie de leurs investissements à la production indépendante, d'une part, par l'accès aux aides sélectives et automatiques du CNC qui sont également réservées à la production indépendante, d'autre part.

Les données présentées dans le schéma suivant ne sont que des moyennes, chaque film produit ayant bénéficié d'un mix différent de financement.

Origines du financement des films

Le producteur est donc à l'initiative du film, dont il assure le plan de financement en rassemblant les aides directes du CNC - aides sélectives et, s'il est titulaire d'un compte au CNC, des régions, en mobilisant les soutiens automatiques -, en proposant le projet aux diffuseurs et en cherchant d'autres sources de financement auprès des distributeurs, des partenaires étrangers, et des SOFICA. L'article 211-36 du Règlement général des aides du CNC sanctuarise une quote-part de la totalité du soutien automatique sur le compte du seul producteur délégué jusqu'à 150 000 euros, et la moitié au-delà. La part du producteur est donc préservée, ce qui lui garantit une fraction significative des premiers revenus générés par l'oeuvre, que les autres parties prenantes ne peuvent revendiquer.

Le fait pour un film de rassembler à la fois les aides directes et les financements de Canal Plus pour sa fenêtre d'exclusivité, ainsi que des chaînes gratuites, constitue une forte assurance que le film pourra être tourné. Des inquiétudes ont parfois été évoquées quant au renforcement de la position de Canal Plus dans le cas de la concrétisation du rapprochement avec OCS, qui créerait un monopole de fait sur la première fenêtre d'exposition télévisuelle.

Trois constats peuvent être posés à ce stade.

Tout d'abord, le soutien public direct représente le quart des financements. Cette fraction est en constante progression ces dernières années. Le rapport de Dominique Boutonnat de 2018 notait déjà qu'elle avait fortement augmenté entre 2011 et 2017 en passant de 13 % à 21 %. Les pouvoirs publics ont donc de manière constante accompagné et soutenu le développement du cinéma ces dix dernières années, en complément des mesures de régulation et de la récente mise en place des obligations d'investissement des plateformes. La part des aides du CNC est d'autant plus élevée que le film est à petit budget. Elle varie ainsi de 21,4 % du coût total pour les films de moins d'un million d'euros à 7,1 % pour ceux de plus de 7 millions d'euros, ce qui tend à confirmer la vocation de ces aides à faire exister un cinéma plus exigeant, que le marché ne financerait vraisemblablement pas. La tendance de ces dernières années est à un lent renforcement des aides sélectives à la production par rapport au soutien automatique. Ainsi, elles représentaient 35,5 % du fonds de soutien en 2017, et 38,4 % en prévision pour 2023. Cela traduit une volonté de privilégier la diversité des oeuvres, voire contribue à une forme d'éparpillement.

Ensuite, le modèle de préfinancement français, très différent du système anglo-saxon, permet au producteur d'user de plusieurs canaux de financement organisés, en faisant peser sur lui des contraintes et un risque volontairement limités. Ainsi, le film est en général presque totalement préfinancé, avec un investissement du producteur en moyenne de 15 %. Cette participation lui garantit les droits sur toute la durée de vie de l'oeuvre, lui permettant de constituer dans le meilleur des cas un catalogue qui générera des revenus pendant des années (voir infra).

Enfin, et compte tenu de ce modèle, le producteur peut se permettre d'investir dans des projets dits « risqués », ce qui constitue le fondement même du modèle français et la base de notre exception culturelle. Surtout dans le cas des films à petits budgets, le risque demeure limité à une fraction de l'investissement initial. Parallèlement, le modèle de préfinancement est parfois accusé de pousser le producteur à être dans une logique de recherche de préfinancement plus que de recherche du succès de l'oeuvre.

b) Le distributeur

Le distributeur de films est le maillon intermédiaire entre une société de production de films et l'exploitant de salles ou tout autre type de diffuseur. Il définit le potentiel des films, en acquiert les droits auprès des producteurs et se charge de les commercialiser : édition des oeuvres, marketing, promotion et diffusion (notamment location des oeuvres aux salles de cinéma).

Il perçoit une quote-part sur chaque entrée en salle, plafonnée à 50 % du prix du billet, après prélèvement des taxes. Elle est négociée chaque semaine entre le distributeur et l'exploitant de salles et baisse dans le temps, au fur et à mesure des semaines d'exploitation du film. Selon les spécifications du contrat passé avec le producteur, il rémunère ce dernier au-delà d'un certain nombre d'entrées.

Le distributeur intervient financièrement à trois étapes :

ü tout d'abord, il doit assumer des coûts de structure relativement importants, ce qui le rend dépendant des contrats qu'il réussira à négocier ;

ü ensuite, il contribue généralement au financement du film en versant au producteur un « minimum garanti », c'est-à-dire non remboursable, même si les recettes du film s'avèrent ensuite inférieures aux prévisions. Les distributeurs investissent donc directement dans le film entre 15 et 20 % du coût, parfois en échange d'une fraction des droits futurs générés par l'oeuvre ;

ü enfin, le distributeur supporte les coûts d'édition et de promotion des films (bande annonce, affiches, campagne de communication, etc..), avec un coût par film qui dépasse les 10 % de la production. Son rôle en matière d'animation et « d'événementialisation » des sorties en salles est essentiel pour promouvoir le cinéma, et est en général très apprécié des spectateurs.

Les entretiens conduits par la mission ont souligné très largement la place centrale, et souvent mal connue, des distributeurs. Leur rôle est d'autant plus crucial que l'exposition du film dépend en grande partie de leur capacité à convaincre les exploitants d'intégrer le film qu'ils défendent à leur programmation, et à l'y maintenir.

La tendance récente est au regroupement au sein d'entités plus larges entre producteurs et distributeurs. Ce mouvement permet de mutualiser les coûts, de mieux planifier les sorties, et de mieux assurer les revenus issus de l'oeuvre.

c) L'exploitant

L'exploitant est responsable de la programmation de sa ou ses salles, en lien avec le distributeur. Il constitue le premier maillon de la chaîne de remontée des recettes.

La recette aux guichets des salles de cinéma est assujettie à deux taxes : la TVA à taux réduit (5,5 %) et la taxe sur le prix des entrées aux séances organisées par les exploitants d'établissements de spectacles cinématographiques, parfois évoquée sous le nom de « taxe spéciale additionnelle » (TSA) qui alimente le fonds de soutien du CNC. Son taux est de 10,72 %. Déduction faite de ces taxes, la recette (appelée base film) est partagée entre l'exploitant et le distributeur, selon un taux de location24(*) négocié de gré à gré pour chaque film et chaque établissement. La rémunération du distributeur est calculée en multipliant le taux de location par la « base film ». En 2021, le taux moyen de location s'établit à 47,1 % (46,4 % en 2020).

La Société des auteurs, compositeurs et éditeurs de musique (Sacem) perçoit parallèlement une rémunération au titre de la représentation publique de la musique de film. Conformément à un accord entre la Fédération nationale des cinémas français (FNCF) et la Sacem, l'exploitant rémunère cette dernière selon les pourcentages suivants : 1,515 % de la « base film » lorsque l'exploitant est adhérent à la FNCF et 2,02 % de la « base film » lorsque l'exploitant n'est pas adhérent. Pour la répartition de la recette guichets telle qu'elle est calculée dans ce document, un pourcentage unique est appliqué (1,515 %).

Répartition du prix du billet de cinéma

4. Un film est une oeuvre, mais aussi un actif

Les débats autour du cinéma sont souvent focalisés sur le nombre d'entrées en salles, que ce soit pour en faire un indicateur unique de succès comme de qualité, ou bien à l'inverse pour critiquer une approche qui nierait la vocation artistique du cinéma.

Ces approches contradictoires appellent deux séries de remarques.

D'une part, le succès d'un film ne s'apprécie pas de manière absolue, mais en fonction de son budget et des attentes placées en lui. Ainsi, avec 4,5 millions d'entrées cumulées à la mi-mars 2023 en six semaines, le film Astérix et l'Empire du milieu de Guillaume Canet est considéré comme un demi-échec, alors que La nuit du douze de Dominik Moll avec 535 000 entrées en 22 semaines apparait comme un grand succès. Ainsi, les films à petit budget, qui se sont multipliés ces dernières années, peuvent plus facilement parvenir à un équilibre économique, en tenant compte des aides perçues, que des grosses productions onéreuses, pensées pour rassembler une large audience, et dont l'échec peut s'avérer très lourd de conséquences pour le producteur.

D'autre part, la rentabilité d'un film ne se limite pas à son éventuel succès en salles. De fait, les recettes issues de la salle sont dans l'écrasante majorité des cas une partie minime des revenus.

La revue « Le Film français » a ainsi publié dans son édition du 15 février 2019 une étude sur l'amortissement des films français diffusés en 2018 en salles.

Ce travail extrêmement utile compare le coût du film aux recettes générées dans cette phase d'exploitation. La revue spécialisée considère qu'un film effectue une performance « honorable » à partir du moment où l'amortissement, soit les recettes sur le budget, est supérieur à 25 %.

Sur les 75 films étudiés, seuls deux ont atteint la rentabilité dès la sortie en salles. Ces oeuvres sont d'ailleurs représentatives de deux types de cinéma différents : l'Amour flou, de Romane Bohringer et Philippe Rebbot, avec un budget de 437 000 euros, affiche une rentabilité de 155 % avec 194 356 spectateurs, Les Tuche 3 d'Olivier Baroux, comédie au budget de 13 millions d'euros, a atteint une rentabilité de 151 %. Sur les 75 films présentés, la moitié dépasse la barre des 25 % de rentabilité.

Les autres sources de revenus proviennent des différentes fenêtres de la chronologie des médias, les principaux acteurs ayant contribué dès l'origine via le préachat (voir supra). La seule étude sur les sources de recettes a été réalisée en 2013 par le CNC, dans le cadre des Assises pour la diversité du cinéma français, et porte sur la période 2005-2011.

Sous réserve des nombreuses évolutions qui sont intervenues depuis lors, on peut en retenir les deux points suivants :

Ø les oeuvres cinématographiques s'amortissent sur des durées supérieures à 10 ans, avec 60 % des recettes obtenues après la première année ;

Ø les recettes issues de l'exploitation en salle représentent un peu plus de 11 % du total, le préachat par Canal Plus et les chaînes gratuites environ 60 %. Le solde provient pour l'essentiel de l'exportation et des ventes de vidéo (alors majoritairement sous forme de DVD), respectivement pour 20 % et 6 %25(*).

Le succès ou l'échec économique d'un film de cinéma doit donc se concevoir sur le temps long.

5. Quel impact sur l'économie du cinéma ?

a) Des investissements qui baissent en valeur réelle

Comme on a pu le voir, le cinéma français poursuit deux objectifs : demeurer un art populaire capable de rassembler le pays, et contribuer à l'exception culturelle à travers l'éclosion et le développement de talents, qui sont autant de regards singuliers et nécessaires sur le monde. Les mécanismes complexes mis en place depuis plus de 70 ans contribuent à cette politique.

Cependant, en valeur absolue, l'investissement total dans les films a eu tendance à régresser ces dernières années, avec un point bas en 2014, et des années 2018 et 2019 inférieures à la moyenne des années précédentes.

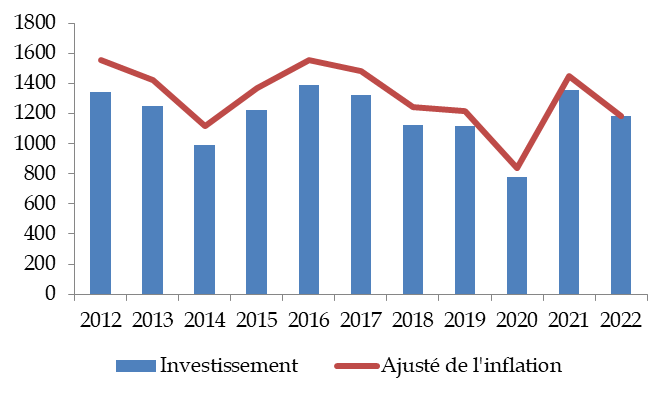

Investissement total dans les films agrées

(en millions d'euros)

Ce constat est encore renforcé par la prise en compte de l'inflation sur la période. Ainsi, le décrochage est net entre 2016 et 2019. L'année 2021 qui a marqué la forte reprise des tournages après la pandémie est historique en valeur absolue, mais pas corrigée de l'inflation, où elle est en-dessous de 2012. À partir de 2022, la tendance revient à la normale, tant en valeur absolue que corrigée de l'inflation. Il est donc possible de conclure à un mouvement qui pourrait s'avérer inquiétant s'il était poursuivi.

b) Des devis moyens qui suivent la tendance

L'évolution du devis moyen des films actualisé de l'inflation suit logiquement cette tendance, avec une tendance à la baisse depuis plus de 10 ans.

Nombre de films d'initiative française et devis moyen actualisé de l'inflation

Échelle de gauche (colonnes) : nombre de films français. Échelle de droite : devis moyen ajusté de l'inflation en centaines de milliers d'euros

L'année 2022 ne parait pas à même d'éteindre les inquiétudes sur le financement moyen des films, même si elle semble marquer une stabilisation du devis moyen ajusté de l'inflation.

*

* *

On assiste donc à une tendance que l'on peut résumer en trois points :

Ø la France a accru sur une longue période sa production de films, essentiellement au bénéfice des oeuvres à petits budgets, et plutôt au détriment des films dits « du milieu » ;

Ø la fréquentation n'a pas suivi la production. Si le cinéma français représente toujours une part de marché sur son propre territoire sans comparaison avec les autres pays, elle s'explique plus par l'abondance de l'offre que par le succès des films ;

Ø cela se traduit in fine par des devis moyens en baisse, ce qui peut impacter très directement la qualité des productions et fragiliser notre exception culturelle.

* 22 On peut cependant noter que plus d'un million de spectateurs mi-avril se sont rendus au cinéma pour voir le dernier opus du réalisateur, « Mon crime », sorti le 9 mars 2023.

* 23 Le plus emblématique reste celui du film « Heaven's Gate » de Michael Cimino, pourtant oscarisé pour « Voyage au bout de l'enfer ». Sorti en 1980 aux États-Unis, le film n'a rapporté que 3,5 millions de dollars pour un budget de 44 millions.

* 24 L'article L. 213-11 du code du cinéma et de l'image animée autorise ce taux à évoluer entre un plancher de 25 % et un plafond de 50 %.

* 25 Il est au passage regrettable que le CNC ne mène pas à intervalle régulier un travail d'actualisation de cette étude extrêmement riche.