D. TOUTES LES ÉTUDES ÉCONOMIQUES MENÉES SUR LE SUJET CES DERNIÈRES ANNÉES DÉMONTRENT QUE LE FACTEUR PRINCIPAL DE DÉSTABILISATION DE L'AGRICULTURE FRANÇAISE EST SA PERTE DE COMPÉTITIVITÉ

1. Plusieurs études sont formelles : ce qui explique le déclin de la Ferme France, c'est son déficit de compétitivité

Dans ce monde où le commerce international agroalimentaire n'a jamais été aussi important, il est essentiel d'être compétitif, tant pour conquérir des parts de marché à l'exportation que pour résister à l'afflux de denrées importées exerçant une concurrence potentiellement déloyale sur nos productions.

C'est pourtant exactement là où la France pèche. Car la cause principale de son déclin est clairement identifiée : la perte de compétitivité de la Ferme France explique plus des 2/3 des pertes de parts de marché ces dernières années19(*).

Si les dynamiques propres des produits agricoles français peuvent compter, tout comme le positionnement de la France sur des secteurs géographiques, notamment car la France oriente ses exportations sur des marchés historiques relativement moins dynamiques que certains marchés émergents qu'elle a du mal à adresser, c'est bien le facteur « compétitivité » qui explique l'essentiel des difficultés de la Ferme France sur les marchés internationaux.

La direction générale du Trésor20(*) estime, par exemple, que « ce recul résulte surtout d'un déficit de compétitivité, qui expliquerait plus de 70 % de la réduction du solde, et dans une moindre mesure d'un positionnement moins favorable sur les marchés porteurs. » Avec ses partenaires européens, 85 % de la perte de parts de marché pourrait être imputée au seul manque de compétitivité.

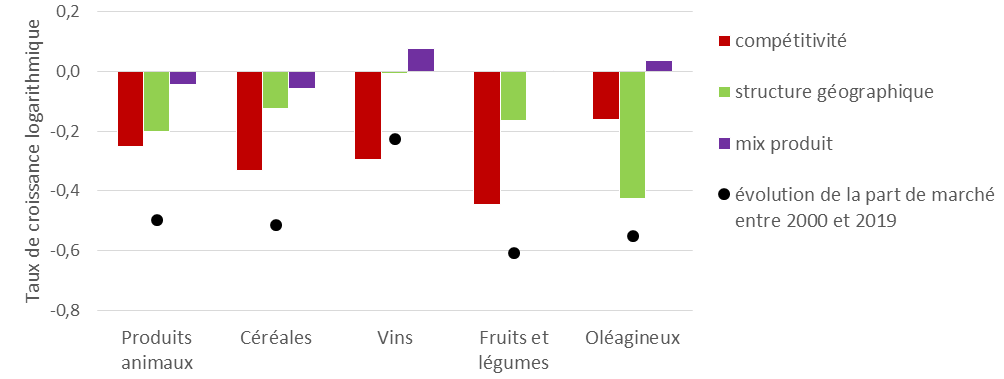

L'Inrae, dans d'autres travaux, confirme cette analyse en estimant que la perte de compétitivité pure est le premier facteur explicatif de la baisse de parts de marché de la France sur les marchés des pays européens et tiers, loin devant la spécialisation produit ou géographique21(*) (cf. graphique ci-dessous).

Source : FranceAgriMer, auditions.

Ainsi, Chambres d'agriculture France rappelle que « si l'Allemagne et la Pologne ont pu conquérir des parts de marché sur les pays de l'Est au détriment de la France, c'est en raison d'une compétitivité-prix mieux orientée. La compétitivité sur les pays tiers apparaît tout autant vulnérable, du fait de la pression concurrentielle exercée par des concurrents souvent agressifs. »

2. Les obstacles à la compétitivité de la Ferme France : des charges plus élevées sur de nombreux postes ; une productivité des facteurs en berne ; un positionnement prix parfois hors du marché

Il importe dès lors d'identifier les racines de cette perte de compétitivité, ce que plusieurs rapports ont tenté de faire en s'appuyant sur une littérature économique relativement vaste22(*).

D'un côté, les charges productives en France sont relativement plus élevées que celles relevées dans les principaux pays concurrents.

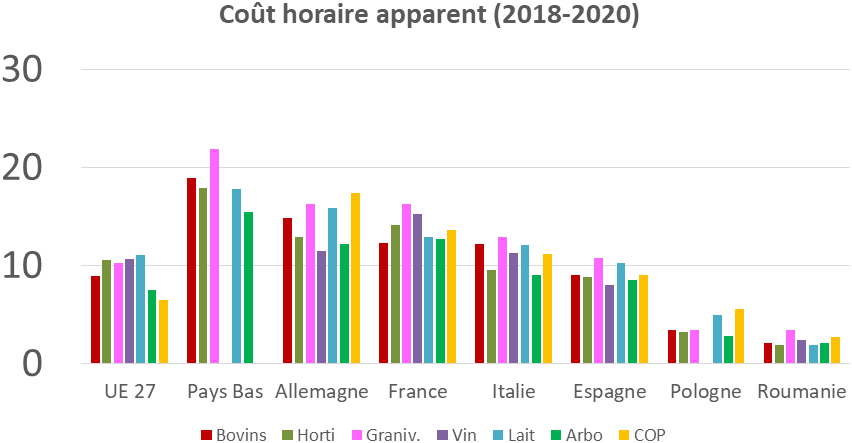

Au premier rang des préoccupations figure, bien souvent, le coût du travail.

La France dispose, en effet, d'un coût horaire apparent dans la fourchette haute de l'Union européenne, ce qui est un facteur handicapant dans la compétition internationale.

Source : FranceAgriMer.

Toutefois, les difficultés posées sont différentes selon les filières et les maillons :

i. Dans de nombreuses filières, le recours à la main d'oeuvre salariée est plus faible qu'en Europe, le travail des exploitants étant en quelque sorte une variable d'ajustement pour maintenir un certain niveau de compétitivité. FranceAgriMer rappelle, à juste titre, que « les niveaux de salaire sont plus élevés mais l'importance de l'emploi familial non salarié fait que, toutes productions confondues, ce poste de coût est moins élevé que chez nos concurrents européens (hors Pologne). » Dès lors, le problème du coût du travail se pose surtout dans les secteurs où le recours à la main-d'oeuvre salariée est plus intensif, comme les fruits et légumes et les vins d'entrée de gamme, ce différentiel de coût du travail devenant dès lors majeur ;

ii. Le problème est néanmoins plus prégnant dans l'industrie agroalimentaire où le « coût du travail est plus élevé et a augmenté plus vite que chez ses principaux concurrents européens depuis les années 2000. » En effet, le coût horaire français dans les industries agroalimentaires s'est accru de 58 % entre 2000 et 2017 contre une hausse de 34 % en Allemagne23(*).

Bien sûr, ce seul facteur coût du travail n'explique pas tout. Comme le rappelle la Cour des comptes, dans un référé du 5 mars 2019, « d'autres pays, comme les Pays-Bas ou la Belgique, ont gagné ou préservé des parts de marché en Europe et dans le monde avec un coût horaire du travail égal ou supérieur à celui de la France. La structure du tissu industriel français n'est pas si différente de celle de nos principaux compétiteurs, notamment de ceux qui gagnent des parts de marché au détriment de la France comme l'Espagne, l'Italie ou la Belgique.24(*) »

Dès lors, d'autres « facteurs de coût » doivent être mentionnés pour ne pas passer à côté du problème. La revue de plusieurs études menées sur ce sujet distingue plusieurs éléments défavorables à la compétitivité « prix » de la Ferme France, outre le coût du travail :

- le degré d'exigence des politiques environnementales, qui, tous secteurs confondus, était supérieur à la moyenne des pays de l'OCDE en 2012, la France étant, parmi les pays européens, sans doute l'un de ceux où ces exigences ont le plus augmenté selon FranceAgriMer25(*) ;

- un coût des consommations intermédiaires (engrais et produits phytosanitaires) plus élevé et plus largement un accès aux moyens de production défavorable par rapport aux concurrents étrangers26(*) ;

- une taille des exploitations (surface et cheptels) en moyenne plus petite que celle des concurrents, ce qui réduit les économies d'échelle ;

- une fiscalité de production plus élevée, sur la base d'études anciennes datant d'avant 2017 ;

- des frais de mécanisation et, partant, des frais d'entretien des matériels et bâtiments relativement élevés ;

- des coûts de production d'autres secteurs abrités de la concurrence internationale comme les services aux entreprises (juridiques et comptables par exemple), lesquels participeraient de la moindre compétitivité française, selon FranceAgriMer.

La France dispose toutefois d'atouts de taille en

matière de compétitivité prix qu'il convient de ne pas

oublier : le coût de

l'énergie, historiquement du moins,

les conditions pédologiques et climatiques de son terroir ainsi que sa

grande diversité, le savoir-faire de ses agriculteurs et des

filières organisées ainsi que, sur le poste de charges, le prix

de son foncier.

Les agriculteurs français bénéficient, par rapport à leurs concurrents européens directs, d'un avantage très net sur le prix des terres. « Dans le bilan moyen d'une exploitation agricole française tel qu'il apparaît dans le RICA, un hectare en propriété est évalué au prix de 4 508 € contre 17 879 € en Allemagne ou 11 721 € au Royaume-Uni » rappelle Chambres d'agriculture France.

Toutefois, ces atouts ne sont pas suffisants pour compenser les handicaps susmentionnés.

D'un autre côté, ces charges relativement plus élevées ne sont pas, ou plus, compensées par une évolution plus rapide de la productivité globale des facteurs de production, dans les exploitations et les industries agroalimentaires en France.

La productivité totale des facteurs a, certes, continué très lentement à progresser dans le secteur agricole mais moins vite que les concurrents. Elle a surtout légèrement régressé dans l'agroalimentaire depuis 20 ans (- 0,4 % par an entre 1995 et 2015).

FranceAgriMer rappelle que la France n'est pas au sommet du classement s'agissant du niveau de formation des salariés puisque l'organisme Eurostat la place au 6e rang de l'UE27 pour l'enseignement supérieur et seulement au 16e rang pour l'enseignement technique.

Parmi les éléments mis en avant pour expliquer cette baisse de la productivité totale des facteurs dans l'agroalimentaire ressortent, selon FranceAgriMer, « une mauvaise allocation des facteurs de production (rigidité du marché du travail et des biens ou du droit des entreprises), la faiblesse de l'investissement dans la modernisation des outils de production par rapport aux concurrents (même si le taux d'investissement dans les IAA est supérieur ces dernières années à l'ensemble du secteur manufacturier) ou encore la faiblesse de la taille d'une majorité d'entreprises. »

S'agissant de la faiblesse de l'investissement au sein de l'industrie agroalimentaire, tous les acteurs entendus par la mission en imputent la cause à l'effondrement des marges lié à une spirale déflationniste des prix des contrats avec la grande distribution. À l'inverse, le taux d'investissement a augmenté chez nos principaux concurrents, notamment allemands et néerlandais, ce qui se traduira par une croissance des écarts de compétitivité dans les années à venir.

Il convient de rappeler que la détérioration des conditions de la concurrence, bien trop exacerbée en France, fragilise toute la chaîne de valeur et partant l'ensemble de la production alimentaire française, contrairement à l'Allemagne où des partenariats de long terme mieux construits et plus structurés sont plus bénéfiques pour l'économie agricole.

C'est pourquoi Chambres d'agriculture France estime que « la dégradation de la compétitivité des filières agroalimentaires provient davantage d'une défaillance de l'aval industriel et non de l'amont agricole ».

Surtout, en sus d'une compétitivité prix contestée, ces conditions dégradées d'exercice du métier d'industriel agroalimentaire en France expliquent, sans doute, que les groupes agroalimentaires français aient davantage délocalisé leur production que leurs concurrents de l'Union européenne (52 % de leur activité à l'étranger pour les plus grosses firmes selon la Cour des comptes27(*)). « Par exemple, dans le secteur laitier, les industriels français transforment 23,8 Md de litres de lait en France et plus de 20 Md hors de France, tandis que les industriels allemands en transforment 30,3 Md en Allemagne et moins de 5 Md hors du pays ». Mécaniquement, ces délocalisations réduisent les statistiques exportatrices de la France et alimentent, en parallèle, les flux d'importations.

S'agissant de la compétitivité hors prix, la France dispose d'atouts clairs, mais se fait déborder par d'autres pays plus performants.

Sont à mentionner des atouts très clairs, notamment la traçabilité, la qualité et la sécurité sanitaire de ses produits.

Sa capacité à gagner ou maintenir des parts de marché en jouant sur d'autres leviers que le prix est par ailleurs clairement établie, la France jouant sur la différenciation qualitative, l'image de ses produits et sur les signes de qualité et de l'origine pour segmenter le marché et sortir du lot. La littérature économique reconnaît ainsi l'intérêt des SIQO afin de justifier de prix plus élevés à l'export. FranceAgriMer estime en outre qu'un fromage AOP est exporté en moyenne 11,5 % plus cher qu'un fromage sans appellation. La différenciation par l'origine et la qualité est un atout qualitatif vers les pays européens et ceux qui disposent d'un système de reconnaissance. Pour autant, cette stratégie n'est pas une garantie et a pour conséquence de bloquer, généralement, les volumes exportés.

Toutefois, il faut casser l'idée que la France n'aurait qu'à compenser son déficit de compétitivité prix par une compétitivité hors prix accrue, c'est-à-dire exactement la doctrine sous-jacente au credo de la montée en gamme. À l'inverse, d'autres pays européens sont davantage compétitifs sur le plan des prix et bénéficient, en outre, d'une compétitivité hors prix supérieure à l'image française, ce qui est le cas de l'Allemagne ou de l'Italie.

En ne retenant que l'exemple italien, l'image de la gastronomie italienne permet, partout dans le monde, d'écouler des produits italiens spécifiques, directement liés aux recettes italiennes : mozzarella, burrata, parmesan, tomates italiennes... La gastronomie française ne bénéficie pas d'un tel effet.

FranceAgriMer rappelle ainsi que « l'importance de la marque et du marketing, du packaging, de l'adaptation aux préférences et goûts différents des pays de destination sont des facteurs souvent sous-estimés » en France.

Les freins à la promotion des produits français souvent mentionnés dans les études et lors des rencontres des rapporteurs avec les professionnels sont souvent les mêmes :

- Des difficultés d'un point de vue logistique, notamment sur les segments ferroviaires, fluviaux et pour les ports maritimes ainsi que les problèmes liés au manque de chauffeurs routiers ;

- Les surcoûts élevés de la segmentation, principalement en matière de collecte ou de stockage ;

- Le manque de soutien public à l'export, qu'il

s'agisse de l'assurance-crédit, des faiblesses de la promotion

collective et des

difficultés à lever les barrières

sanitaires et phytosanitaires (SPS).

Enfin, les personnes entendues spécialisées à l'export ont fait état d'une préoccupation forte : à force de trop jouer la compétitivité hors prix, la France en retire un positionnement prix « hors marché » pouvant induire des baisses de volumes vendus importantes.

Cette intuition semble confirmer par la littérature. FranceAgrimMr rappelle que « le lien entre qualité et origine n'est pas toujours lisible pour les consommateurs étrangers. Par ailleurs, une orientation trop exclusive sur le haut de gamme peut fragiliser les entreprises françaises sur les autres gammes (induisant un recours accru aux importations). » Il en résulte que, globalement, « la France dispose d'un bon capital image mais souffre d'un rapport qualité/prix jugé défavorable. »

En conclusion, les études réalisées sur le thème aboutissent à trois idées fortes.

Premièrement, le « tout haut de gamme » n'est pas une solution globale satisfaisante pour résoudre les problèmes de l'agriculture. En cela, le discours de Rungis était une voie trompeuse qu'il faut définitivement ne plus suivre. Si la montée en gamme est adéquate pour mieux segmenter et conquérir certains marchés de niches, elle ne doit pas se substituer à une stratégie générale de production permettant de couvrir une gamme large en volume de produits agricoles.

Si pour certains produits, le positionnement sur les SIQO est, en effet, un vrai atout sur le marché domestique et à l'international, permettant soit de gagner des parts de marché, soit de vendre des produits à un prix plus élevé, FranceAgriMer rappelle que « cela ne peut pas être généralisé. Les groupes de travail confirment que certains consommateurs étrangers n'y sont pas sensibles, et certains marchés internationaux sont de fait des marchés de commodités pour lesquels les standards de qualité (propriétés technologiques, certains prérequis sanitaires) sont définis internationalement. »

Par conséquent, « la montée en gamme laisse souvent le champ libre aux importations pour les petits prix », sur lesquels les produits français ne sont pas positionnés.

Cela crée des difficultés pour garantir l'accès à une nourriture à bas prix locale, produite en France, pour tous les Français. Poussé à l'extrême, ce modèle aboutit à un système dual, réservant l'alimentation issue de l'agriculture française aux consommateurs les plus aisés, et condamnant les ménages les plus modestes à n'acheter que des produits importés plus accessibles.

Et qui dit marché haut de gamme ne dit pas forcément eldorado économique. FranceAgriMer rappelle à cet égard que « les segments de marché les plus dynamiques ne sont pas toujours ceux à plus forte valeur ajoutée », ce que l'on voit par exemple sur le marché du vin, où le prosecco italien ou les vins espagnols connaissent des dynamiques importantes sur des vins dits « plaisir ».

Deuxièmement, on ne peut faire de la compétitivité hors prix la solution miracle aux difficultés de compétitivité prix. Au contraire, pour réussir sa segmentation et performer au regard de la compétitivité hors prix, il faut conserver un prix compétitif. C'est en alliant les deux politiques que l'on crée de la valeur.

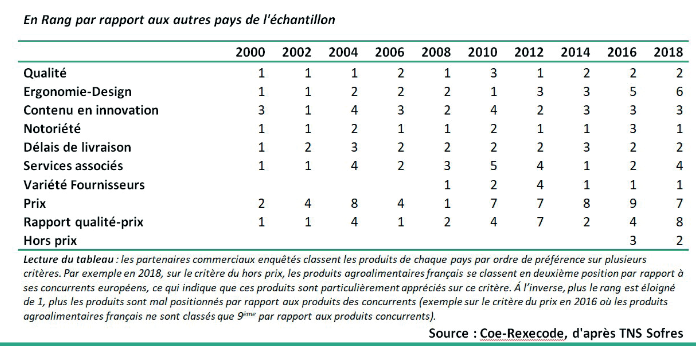

Le tableau ci-dessous démontre, à l'inverse, que la politique axée sur la compétitivité hors prix des pouvoirs publics français s'est accompagnée d'une dégradation générale de la production agricole nationale, largement accélérée par une érosion de la compétitivité prix.

Source : Chambres d'agriculture France.

Troisièmement, un affaiblissement sur les marchés extérieurs n'aboutit pas forcément à une reprise en main sur le marché intérieur. Au contraire, il faut être fort sur le marché domestique pour être compétitif à l'extérieur, ce premier permettant un effet levier.

Cette interdépendance entre marchés extérieurs et marché domestique explique, sans doute, les performances déclinantes à l'exportation de la Ferme France ces dernières années. FranceAgriMer le dit autrement : « en dehors de quelques secteurs, les perspectives de développement sur le marché national sont limitées, dans la mesure où les marchés sont matures voire en décroissance. La pression déflationniste comme le renchérissement de certains coûts ne favorisent pas cette capacité à dégager, sur le marché intérieur, les ressources permettant d'être agressif sur les marchés étrangers plus dynamiques, notamment les marchés de commodités ».

Enfin, les personnes entendues par les rapporteurs ont toutes estimé qu'elles étaient insuffisamment soutenues par l'État dans leur politique de compétitivité. Cela se traduit par une absence de politique cohérente, claire et pertinente de soutien à l'export pour conquérir des marchés. Ce manque de soutien se retrouve également dans la défense du modèle agricole français dans les arènes internationales, l'agriculture française faisant souvent l'objet de variable d'ajustement dans les négociations de traités de libre-échange. L'absence de politiques de contrôles des produits agricoles et alimentaires aux frontières pour réellement lutter contre la concurrence déloyale est une autre facette de ce quasi-abandon.

* 19 Centre d'études et de prospective du ministère de l'Agriculture et de l'Alimentation, Analyse n° 172 de décembre 2021, « Dégradation de l'excédent commercial agricole et agroalimentaire français : principaux facteurs explicatifs ».

* 20 Direction générale du Trésor, Trésor-Eco n° 230, « Comment expliquer la réduction de l'excédent commercial agricole et agroalimentaire ? », octobre 2018.

* 21 FranceAgriMer, contribution écrite.

* 22 Dont la synthèse la plus aboutie est le rapport de FranceAgriMer sur la question : FranceAgriMer, Compétitivité des filières agroalimentaires françaises, juin 2021.

* 23 Direction générale du trésor, ibid.

* 24 Cour des comptes, référé du 5 mars 2019 sur les soutiens publics nationaux aux exportations agricoles et agroalimentaires.

* 25 Cette étude comparative mériterait, au reste, d'être actualisée.

* 26 Comme le rappelle FranceAgriMer dans sa contribution écrite : « en agriculture, le coût des consommations intermédiaires (engrais, phytosanitaires, énergie) contribue de manière déterminante à la moindre compétitivité des exploitations françaises par rapport à leurs concurrentes étrangères. On observe, en moyenne, des dépenses en protection des cultures et en travaux effectués par des tiers (respectivement 6 % et 8 % du total des charges) plus élevés que les concurrents. ».

* 27 Cour des comptes, référé du 5 mars 2019 sur les soutiens publics nationaux aux exportations agricoles et agroalimentaires.