III. SUR LE PÉRIMÈTRE DES DÉPENSES ÉLIGIBLES AUX OAT VERTES, LA FRANCE DOIT FAIRE PLUS ET DOIT FAIRE MIEUX

Le bilan des OAT vertes est indéniablement positif : le cadre mis en place par la France est robuste, les engagements sont crédibles, le dispositif d'évaluation de l'impact des dépenses éligibles aux OAT vertes est exigeant, les conditions de financement de ces titres sont très favorables. Partant de ce constat, le rapporteur spécial estime, au regard du coût de la transition environnementale et du coût de la dette, qu' il serait opportun d'augmenter le volume des dépenses éligibles, tout en garantissant leur qualité .

A. FAIRE PLUS : INCITER, SELON UNE LOGIQUE PLURIANNUELLE, L'ENSEMBLE DES MINISTÈRES ET DES OPÉRATEURS À IDENTIFIER LEURS DÉPENSES ÉVENTUELLEMENT ÉLIGIBLES AUX OAT VERTES

Dans la gestion des OAT vertes et de leur encours, l'enjeu pour l'AFT est de veiller à ce que le montant d'émissions demeure inférieur à l'enveloppe de dépenses vertes éligibles. À défaut, la France contreviendrait aux pratiques de marché et aux attentes des investisseurs, au risque de dégrader les conditions de financement des dépenses auxquelles sont adossées les OAT vertes. Émettre davantage d'OAT vertes suppose donc d'abord d'identifier en amont les dépenses éventuellement éligibles .

La mise en place du budget vert a contribué à cet effort : l'évaluation quasi systématique des dépenses de l'État au regard de leurs effets sur l'environnement a permis d' identifier de nouvelles dépenses éligibles en 2020 , dont des dépenses d'aide publique au développement, des dépenses de recherche dans le domaine des sciences de l'environnement et une dépense fiscale, le taux de TVA réduit pour les travaux d'amélioration énergétique 47 ( * ) . Conformément à une recommandation formulée par Vigeo Eiris, la liste des nouvelles lignes de dépenses éligibles avait été soumise à l'approbation du Conseil d'évaluation des OAT vertes 48 ( * ) .

Le budget vert

La production du rapport sur l'impact environnemental du budget de l'État (« budget vert ») par le Commissariat général du développement durable s'appuie sur les travaux de l'Inspection générale des finances, suite à l'adoption d'un amendement au projet de loi de finances 2019 prévoyant que le Gouvernement présente désormais, en annexe du projet de loi de finances de l'année, un « budget vert » 49 ( * ) .

Trois impératifs devaient être conciliés : intégrer l'ensemble des dépenses de l'État , rendre compte de la diversité des objectifs environnementaux et recenser tant les dépenses favorables que les dépenses défavorables . Pour chacun d'entre eux, la mission a dû procéder à plusieurs arbitrages méthodologiques , alors que la production d'un budget vert est encore extrêmement rare, et ce même si la Commission européenne et l'OCDE 50 ( * ) tentent d'inciter leurs États membres à adopter des lignes directrices en la matière.

Six axes environnementaux sont retenus dans le budget vert et sont directement inspirés de la taxinomie européenne : 1) la lutte contre le changement climatique, 2) l'adaptation au changement climatique, 3) la gestion des ressources en eau, 4) la transition vers une économie circulaire, la gestion des déchets et la prévention des risques technologiques, 5) la lutte contre les pollutions de l'eau, de l'air et des sols, 6) la préservation de la biodiversité et la protection des espaces naturels, agricoles et sylvicoles.

Les dépenses sont classées sur chacun de ces six axes et sont ensuite cotées , de défavorable (catégorie - 1) à très favorable (catégorie 3). La catégorie 0 correspond aux dépenses neutres, qui recouvrent deux notions très distinctes : soit l'impact de la dépense est effectivement neutre par rapport aux objectifs fixés, soit il ne peut être évalué faute de données disponibles 51 ( * ) . Le périmètre de la cotation est celui de l'objectif total de dépenses de l'État (Odete).

Source : Inspection générale des finances, « Green budgeting : proposition de méthode pour une budgétisation environnementale », septembre 2019 ; rapport sur l'impact environnemental du budget de l'État , annexé au projet de loi de finances pour 2022

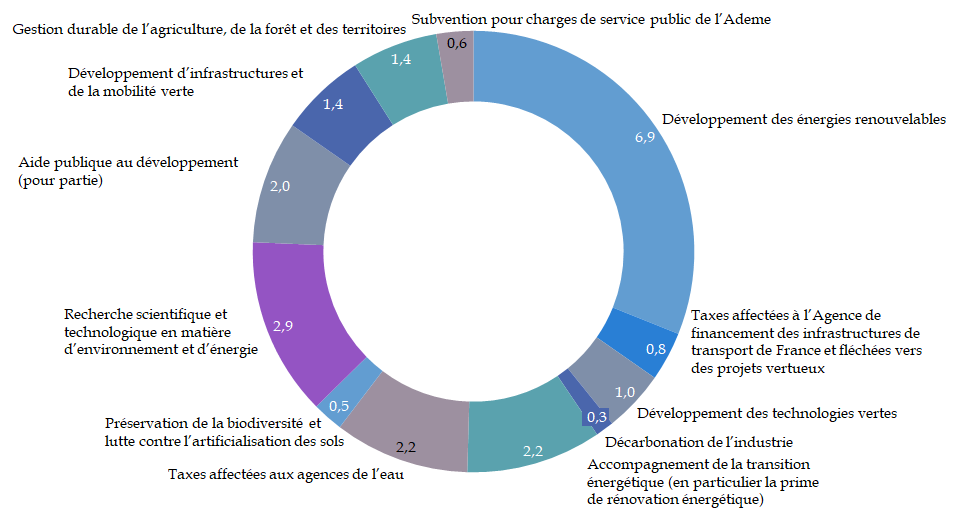

En 2022, les dépenses vertes, c'est-à-dire favorables sur au moins un axe environnemental sans être défavorables par ailleurs, s'élèveraient à 32,5 milliards d'euros hors crédits du plan de relance , contre 29,8 milliards d'euros en 2020 et 31,4 milliards d'euros en 2021.

Les principales dépenses favorables à

l'environnement

dans le projet de loi de finances pour 2022

52

(

*

)

(en milliards d'euros et en %)

Source : commission des finances du Sénat, d'après les données du rapport sur l'impact environnemental du budget de l'État , annexé au projet de loi de finances pour 2022

Il est clair que la France dispose encore dans son budget de marges de manoeuvre pour accroître le volume des dépenses éligibles aux OAT vertes . Les objectifs climatiques et environnementaux ne sont désormais plus l'apanage des administrations du ministère chargé de la transition écologique mais sont transverses à l'ensemble des ministères, administrations, établissements et opérateurs publics. La plupart d'entre eux s'engagent par ailleurs dans une démarche dite de « services publics éco-responsables », ce qui nécessite également des investissements.

Pour disposer de la plus grande visibilité possible en la matière, avec une vision pluriannuelle couvrant l'ensemble des acteurs publics, le rapporteur spécial propose que les ministères et leurs administrations, ainsi que les opérateurs et les établissements publics, s'engagent à transmettre, d'ici au premier semestre 2024, un plan de moyen terme (PMT). Ce PMT retracerait l'ensemble des dépenses potentiellement vertes et éligibles que l'entité concernée estime nécessaire pour verdir son budget et assurer sa transition, en s'engageant sur la maîtrise de ses autres dépenses.

Le Commissariat général au développement durable (CGDD) serait chargé d'accompagner les ministères, les établissements et les opérateurs n'ayant pas les compétences nécessaires pour construire ce plan de moyen terme. Le CGDD joue déjà un rôle clé dans l'identification des dépenses éligibles et dans l'évaluation des dépenses auxquelles sont adossées les OAT vertes, il doit désormais devenir une véritable direction du budget vert , en renforçant ses missions en amont de la sélection et de l'allocation des fonds.

Recommandation n° 6 (ministères, opérateurs publics) : demander à chaque ministère et à chaque opérateur, en vue du projet de loi de finances 2024, de réaliser en coordination avec le commissariat général au développement durable un plan à moyen terme , à horizon de trois années, permettant d'identifier l'ensemble des dépenses auxquelles pourraient être adossées les OAT vertes. Actualiser ces plans tous les ans. Intégrer cette vision prospective dans le budget vert, en mesurant et en justifiant chaque année les écarts entre les dépenses projetées et celles réalisées.

Derrière cette recherche des dépenses éligibles, s'entrevoit également un raisonnement financier : les OAT vertes bénéficient d'un prix légèrement supérieur, avec une prime verte d'une ampleur certes limitée à quelques points de base, mais qui n'en reste pas moins importante au regard des montants émis. Or, les conditions de financement ont commencé à se resserrer, avec la réduction par la BCE de ses achats d'actifs et une forte progression des taux depuis le début de l'année 2022. Identifier davantage de dépenses éligibles permettrait de recourir davantage aux OAT vertes et de profiter de ce léger écart de prix.

D'après les SVT entendus par le rapporteur spécial, un doublement voire un triplement des dépenses vertes éligibles serait sans aucun doute absorbable par le marché et rencontrerait une demande élevée . Il vaut mieux également, pour pouvoir répondre aux défis de demain et tenir nos objectifs environnementaux, émettre dès maintenant de la dette verte et commencer à financer notre transition. C'est d'autant plus important que le coût de la transition et de l'adaptation au changement climatique pour nos sociétés est amené à s'accroître au fur et à mesure que les échéances se rapprochent pour tenir nos engagements climatiques.

Le rapporteur spécial propose également que ce travail sur le volume des dépenses éligibles s'accompagne en parallèle de l'ajout d' indicateurs de « verdissement » des programmes des missions budgétaires , indicateurs qui tiendraient compte des dépenses identifiées dans le cadre des plans de moyen terme et qui permettraient de donner une vision pluriannuelle de leur évolution. Le CGDD, en tant que « direction du budget vert » pourrait piloter leur mise en place. À noter, la direction du budget et le ministère de la transition écologique travaillent aujourd'hui à l'intégration dans le projet de loi de finances pour 2023 d' indicateurs de performance liés à la démarche « services publics éco-responsables » .

Une modification des indicateurs de performance des programmes dotés de crédits correspondant à des dépenses éligibles auxquelles sont adossées les OAT vertes pourrait également être envisagée . Aujourd'hui, les indicateurs de performance sont assez sommaires : ils décrivent par exemple le nombre de bénéficiaires d'un crédit d'impôt, d'une dépense fiscale ou d'une subvention ou ils portent sur l'ensemble des crédits éligibles d'une action, même si, in fine , seule une partie de ces crédits relèvent des dépenses allouées aux OAT vertes pour l'année en cours. Ils sont donc encore loin, contrairement à ce que peut affirmer le Gouvernement dans le budget vert, de « qualifier l'efficience environnementale » de ces dépenses 53 ( * ) . C'est au contraire l'objectif qui doit désormais être poursuivi.

Recommandation n° 7 (responsables de programme) : inclure, pour chaque programme budgétaire pour lequel la démarche est pertinente et d'ici au projet de loi de finances pour 2025, des indicateurs de verdissement des crédits qu'ils portent . Ces indicateurs tiendraient compte des dépenses identifiées dans le cadre des plans de moyen terme et illustreraient la démarche éco-responsable des administrations concernées. Modifier ou ajouter, d'ici le projet de loi de finances pour 2025, des indicateurs de performance portant sur l'efficience environnementale des dépenses adossées aux OAT vertes.

* 47 Agence France Trésor, « OAT Verte. Rapport d'allocation et de performance 2020 ».

* 48 Agence France Trésor, « OAT Verte. Rapport d'allocation et de performance 2020 ».

* 49 Article 206 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 50 L'OCDE a lancé lors du One Planet Summit du 12 décembre 2017 le « Collaboratif de Paris sur les budgets verts », auquel la France s'est engagée à participer activement.

* 51 Ces dernières sont désormais désignées sous l'expression de dépenses non cotées, pour bien les différencier des dépenses cotées neutres.

* 52 En réintégrant les crédits du plan de relance.

* 53 Rapport sur l'impact environnemental du budget de l'État , annexé au projet de loi de finances pour 2022.