N° 773

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 13 juillet 2022

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les obligations assimilables du Trésor (OAT) vertes ,

Par M. Jérôme BASCHER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

L'ESSENTIEL

« Briser la tragédie des horizons » C'est par ces mots qu'en 2015, Mark Carney, alors gouverneur de la Banque d'Angleterre, appelait l'ensemble du monde financier à prendre conscience des risques que le changement climatique faisait peser sur la stabilité financière et sur nos sociétés, en alertant sur la nécessité de dépasser nos horizons économiques, politiques et bureaucratiques.

Sept ans plus tard, la finance verte a pris son essor, d'abord tirée par les obligations vertes souveraines, un segment sur lequel la France s'est montrée pionnière . Or, alors que le coût de notre inaction climatique ne cesse de s'alourdir pour les générations futures, de multiples interrogations demeurent encore aujourd'hui sur ce qui constitue un actif ou une activité verte et sur la transparence des acteurs financiers et non financiers . L'Union européenne a une carte à jouer pour être le premier architecte de ce paysage et imposer ses normes, à condition de ne pas confondre le mieux disant et le mieux faisant.

I. LES OAT VERTES, UN CADRE EXIGEANT AU SERVICE DES DÉPENSES PUBLIQUES VERTES

Selon la Climate Bond Initiative , le marché des obligations vertes - c'est-à-dire des obligations dont le produit de l'émission est utilisé exclusivement pour financer ou refinancer, partiellement ou en totalité, les projets verts nouveaux et/ou en cours 1 ( * ) - représentait environ 1 600 milliards de dollars en 2021 , l'Europe comptant pour 50 % des émissions et les États 15 %. Les obligations vertes souveraines doivent répondre à une double exigence environnementale - en portant les engagements des États émetteurs à financer des dépenses vertes - et financière - en assurant les meilleures conditions de financement pour les États et pour les contribuables.

A. LE CADRE MIS EN PLACE PAR LA FRANCE POUR SES OAT VERTES ALLIE INNOVATION ET RIGUEUR

Lors du lancement de la première obligation assimilable du Trésor (OAT) verte, la France a su innover sur deux aspects : en émettant un nouveau produit destiné à financer la dette publique française 2 ( * ) et en construisant un cadre très exigeant pour garantir la crédibilité de ses engagements, tant climatiques que financiers. Depuis, de nombreux pays ont suivi cet exemple.

Pour construire son cadre, la France s'est appuyée sur les Green Bond Principles , édictés et régulièrement mis à jour par l' International Capital Market Association (ICMA). Ces principes reposent sur quatre piliers :

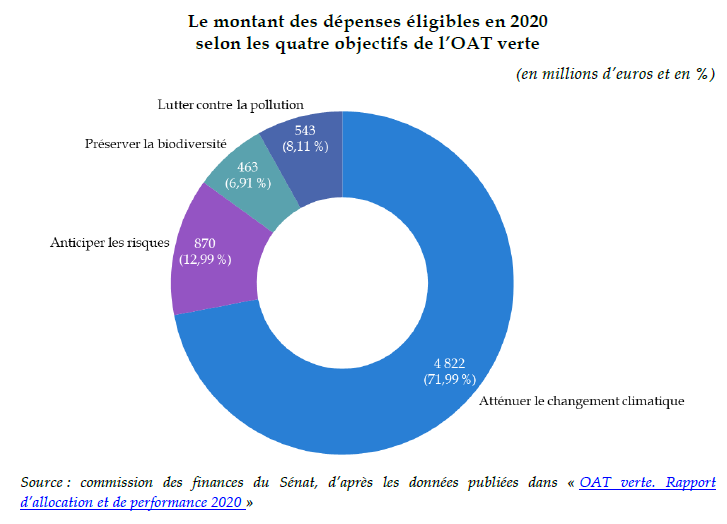

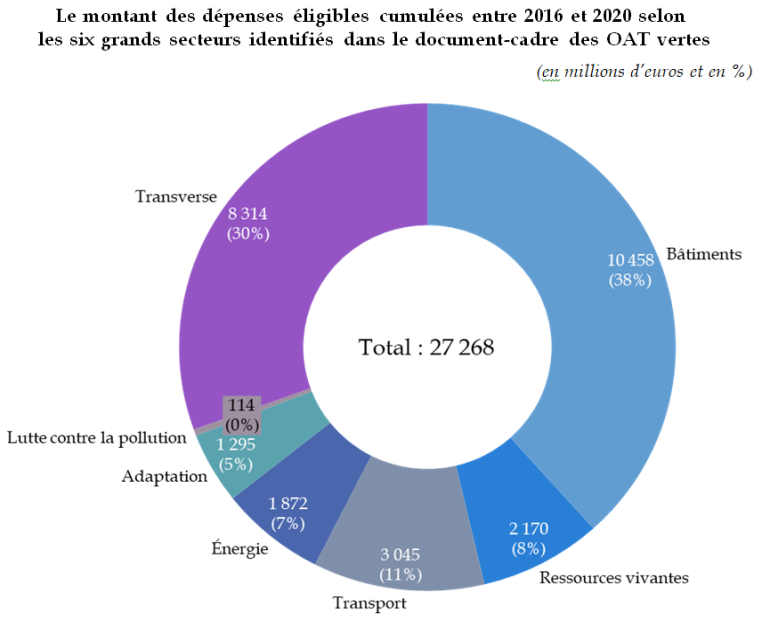

1. l'utilisation des fonds : les dépenses éligibles servent à financer des projets répondant à l'un des quatre objectifs que sont l'atténuation du changement climatique, l'adaptation au changement climatique, la protection de la biodiversité et la réduction de la pollution de l'air, du sol et de l'eau. Les dépenses sont ensuite réparties en six grands secteurs : les bâtiments, le transport, l'énergie, les ressources vivantes, l'adaptation, la pollution et l'éco-efficacité. 15 milliards d'euros de dépenses sont éligibles aux OAT vertes en 2022.

2. la sélection et l'évaluation des dépenses : les dépenses éligibles sont sélectionnées par un comité interministériel puis soumises au Comité d'évaluation des OAT vertes et à l'avis d'un tiers indépendant 3 ( * ) , fournisseur d'une « seconde opinion » ;

3. la gestion des fonds : la transparence la plus totale doit être donnée aux investisseurs sur l'allocation des fonds. La France soumet également son rapport d'allocation et de performance à une seconde opinion, ainsi que les comptes qui y sont présentés à un auditeur externe 4 ( * ) ;

4. le reporting : trois types de publication sont prévus par la France avec le rapport d'allocation des fonds, les indicateurs de performance des dépenses vertes éligibles de l'État au sein des programmes budgétaires et le rapport d'évaluation de l'impact des dépenses éligibles. Ce dernier est évalué par le Conseil d'évaluation des obligations vertes et deux référents académiques sont également présents tout au long de l'évaluation pour en assurer la robustesse méthodologique 5 ( * ) .

Le montant des dépenses éligibles en

2020

selon les quatre objectifs de l'AOT verte

(en millions d'euros et en %)

Source : commission des finances, d'après les données publiées dans « OAT verte. Rapport d'allocation et de performance 2020 »

L'encours des OAT vertes (OAT 2039 et OAT 2044) s'élevait, au mois de janvier 2022, à 42,3 milliards d'euros.

L'Agence France Trésor (AFT), gestionnaire de la dette de l'État, s'est par ailleurs de nouveau illustrée par sa capacité à innover en proposant la première obligation verte souveraine indexée sur l'inflation 6 ( * ) , au mois de mars 2022, et qui a connu un grand succès auprès des investisseurs. Cette innovation s'est exercée dans le cadre fixé par la France pour ses OAT vertes, sans l'affaiblir. C'est au nom de cette exigence que le rapporteur spécial n'a pas retenu l'idée, entendue lors de ses auditions, de proposer d'émettre des « titres-jumeaux 7 ( * ) » sur le modèle allemand ou des sustainability linked-bonds (SLB) 8 ( * ) , comme l'a fait le Chili. Ces deux produits ne répondent pas aux spécificités et aux exigences du modèle français pour l'émission des titres de dette de l'État.

Le montant des dépenses éligibles

cumulées entre 2016 et 2020

selon les six grands secteurs

identifiés

dans le document-cadre des OAT vertes

(en millions d'euros et en %)

B. LA FRANCE DOIT S'ENGAGER À METTRE EN oeUVRE LE STANDARD EUROPÉEN POUR LES OBLIGATIONS VERTES PROPOSÉ PAR LA COMMISSION EUROPÉENNE

Avec l'objectif de proposer une première harmonisation des normes et des cadres, la Commission européenne a proposé un standard sur les obligations vertes , aujourd'hui en discussion devant le Parlement européen. Ce standard s'appuie sur la taxinomie européenne des actifs durables 9 ( * ) . Ne pourront ainsi se réclamer de ce standard que les émetteurs dont les émissions servent à financer des activités alignées avec la taxinomie et dont l'allocation des fonds a fait l'objet d'une seconde opinion.

La France devra se montrer une nouvelle fois pionnière en devenant le premier État à s'engager à mettre en oeuvre ce standard. C'est en effet la rigueur du cadre mis en place par la France qui lui permet de percevoir un « greenium » sur ses émissions souveraines, une prime verte de l'ordre de quelques points de base . Le rapporteur spécial pose toutefois une condition sine qua non : la France ne devra prendre cet engagement que si les discussions au Parlement européen ne dénaturent pas le texte et que la mouture finale conserve une poche de flexibilité pour les émetteurs souverains .

Le rapporteur spécial exclut en revanche que le standard ou la taxinomie s'appliquent à court terme aux collectivités territoriales ou aux investisseurs institutionnels , ces textes n'ayant pas été conçus en tenant compte de leurs spécificités. En revanche, alors que les investisseurs seront de plus en plus sensibles à la qualité des dépenses financées, il est impératif que les collectivités territoriales s'engagent dans une démarche de reporting beaucoup plus exhaustive de leurs activités et des projets financés par le biais de l'émission d'obligations vertes ou durables.

C. SUR LE PÉRIMÈTRE DES DÉPENSES ÉLIGIBLES AUX OAT VERTES, LA FRANCE DOIT FAIRE PLUS ET DOIT FAIRE MIEUX

S'engager à faire plus : la mise en place du budget vert a contribué à l'identification de nouvelles dépenses éligibles en 2020. Au regard du coût de la transition environnementale, qui s'accroît avec le temps, et des conditions de financement légèrement plus favorables pour les OAT vertes, cet effort doit être poursuivi. Le rapporteur spécial estime que les ministères et leurs administrations ainsi que les opérateurs publics devraient transmettre d'ici le premier semestre 2023 un plan de moyen terme (PMT) , retraçant dans une logique pluriannuelle l'ensemble des dépenses vertes et éligibles qui leur sembleraient nécessaires, en s'engageant sur la maîtrise de leurs autres dépenses.

S'engager à faire mieux : cet effort en volume ne doit pas se traduire par un sacrifice sur la qualité et sur l'exigence du processus de sélection, au contraire.

1. À court terme (deux ans), il convient de s'assurer que les dépenses éligibles auxquelles sont adossées les OAT vertes coïncident à 100 % avec les dépenses budgétaires étant identifiées comme favorables à l'environnement dans le budget vert . À tout le moins, le budget vert doit inclure la matrice de passage de l'un à l'autre, en justifiant les écarts.

2. À moyen terme (trois-quatre ans), et si la France met en oeuvre le standard européen sur les obligations vertes, c'est l'alignement des dépenses éligibles aux OAT vertes avec la taxinomie européenne des actifs durables qui doit être visé. Cet alignement n'empêchera pas le maintien d'une poche de flexibilité , de l'ordre de 20 % des émissions, et la prise en compte de la spécificité des dépenses financées par les émetteurs souverains.

3. À long terme (cinq-six ans), il conviendra d' exclure des dépenses éligibles aux OAT vertes les dépenses n'ayant pas démontré leur efficience environnementale ou relevant de la catégorie des dépenses de fonctionnement , à l'exception de celles relatives pas à l'installation ou à l'entretien d'infrastructures contribuant au respect de l'un des objectifs environnementaux du cadre des OAT vertes (ex. l'installation de passes à faune pour protéger la biodiversité).

Les recommandations du rapporteur spécial (OAT vertes)

Recommandation n° 1 ( ministère de l'économie et des finances) : entamer une réflexion sur l'opportunité d'émettre une OAT verte indexée sur l'inflation française , après l'émission d'une OAT verte indexée sur l'inflation en zone euro, et assurer la diversité des titres pour pouvoir placer dans les meilleures conditions la une dette française , dont le volume n'a cessé de s'amplifier. S'engager en revanche à ce que les titres jumeaux ou les sustainability-linked bonds, qui ne sont pas adaptés aux spécificités des émissions souveraines françaises, soient exclus des pistes de diversification.

Recommandation n° 2 (ministère de l'économie et des finances, secrétariat général aux affaires européennes) : s'engager, dans le cadre des futures négociations sur le standard européen sur les obligations vertes, à ce qu'une poche de flexibilité d'au moins 20 % des actifs soit prévue pour les émetteurs souverains. Inclure également une approche en termes généraux pour la vérification de l'alignement sur la taxinomie des crédits d'impôts et des subventions éligibles (l'émetteur souverain n'aura pas à vérifier leur utilisation par chacun des bénéficiaires).

Recommandation n° 3 (ministère de l'économie et des finances) : à la condition qu'une poche de flexibilité soit prévue, s'engager à ce que la France, pour l'émission de ses OAT vertes, mette en oeuvre d'ici trois à cinq ans le standard européen sur les obligations vertes. Pour les aspects qui ne seraient pas couverts par le standard, conserver les exigences du cadre français actuel.

Recommandation n° 4 (ministère de l'économique et des finances, ministères chargés de la transition écologique et des collectivités territoriales, régions et départements) : si les collectivités territoriales veulent continuer à recourir aux financements verts et bénéficier de leurs avantages , alors elles doivent procéder à l'identification, dans leurs comptes, des dépenses ayant un impact favorable sur l'environnement . Ce travail d'identification pourrait s'appuyer sur la méthode déployée par l'Institute for Climate Economics (I4CE) en partenariat avec cinq collectivités, l'Agence de la transition écologique (Ademe), France Urbaine ou encore l'association des maires de France.

Recommandation n° 5 ( acteurs publics et parapublics apportant des solutions de financement aux collectivités territoriales et aux petites entreprises) : intégrer, dans les rapports d'activité des acteurs publics et institutionnels ne pouvant proposer des obligations finançant des projets totalement alignés sur la taxinomie verte européenne, deux calculs de l'alignement taxinomique , le premier par rapport à la taxinomie européenne, le second par rapport à la propre grille d'analyse de l'émetteur.

Recommandation n° 6 (ministères, opérateurs publics) : demander à chaque ministère et à chaque opérateur, en vue du projet de loi de finances 2024, de réaliser en coordination avec le commissariat général au développement durable un plan à moyen terme , à horizon de trois années, permettant d'identifier l'ensemble des dépenses auxquelles pourraient être adossées les OAT vertes. Actualiser ces plans tous les ans. Intégrer cette vision prospective dans le budget vert , en mesurant et en justifiant chaque année les écarts entre les dépenses projetées et celles réalisées.

Recommandation n° 7 (responsables de programme) : inclure , pour chaque programme budgétaire pour lequel la démarche est pertinente et d'ici au projet de loi de finances pour 2025, des indicateurs de verdissement des crédits qu'ils portent. Ces indicateurs tiendraient compte des dépenses identifiées dans le cadre des plans de moyen terme et illustreraient la démarche éco-responsable des administrations. Modifier ou ajouter, d'ici le projet de loi de finances pour 2025, des indicateurs de performance portant sur l'efficience environnementale des dépenses adossées aux OAT vertes.

Recommandation n° 8 ( ministère de l'économie et des finances et commissariat général au développement durable) : d'ici au projet de loi de finances pour 2025, prévoir que le périmètre des dépenses vertes identifiées dans le budget vert coïncide avec celui des dépenses éligibles aux OAT vertes . D'ici là, inclure dans le rapport d'allocation de l'OAT verte et dans le budget vert une « matrice de passage » entre ces deux référentiels, avec une justification des différences de périmètre.

Recommandation n° 9 (ministère de l'économie et des finances et commissariat général au développement durable ) : aligner, à moyen terme, les dépenses éligibles aux OAT vertes, et donc les dépenses favorables à l'environnement identifiées dans le budget vert, sur la taxinomie verte européenne des activités durables . Cette exigence découle de la recommandation n° 3 relative à l'adoption du standard européen sur les obligations vertes par la France pour ses OAT vertes, à la condition qu'une poche de flexibilité soit bien maintenue. D'ici à cet alignement, prévoir que les rapports d'allocation des OAT vertes et d'évaluation de l'impact environnemental des dépenses éligibles qui y étaient adossées comprennent une partie consacrée à l'analyse de l'alignement avec la taxinomie.

Recommandation n° 10 (ministère de l'économie et des finances, commissariat général au développement durable) : pour garantir la qualité de la dépense verte, prévoir, à horizon de cinq à six ans, que ne soient plus retenues dans le périmètre des dépenses éligibles aux OAT vertes que celles ayant démontré leur efficience environnementale. Exclure également les dépenses de fonctionnement , à l'exception de celles relatives à l'installation ou à l'entretien d'équipements répondant à l'un des objectifs environnementaux fixés dans le document-cadre des OAT vertes.

II. LA FINANCE VERTE, UN JARDIN À L'ANGLAISE EN QUÊTE D'UN ARCHITECTE

Les obligations vertes souveraines constituent un point d'entrée sur les problématiques qui s'opposent aujourd'hui au développement de la finance durable : pouvoir définir ce qui est « vert », disposer de données fiables et assurer la crédibilité des engagements des acteurs en faveur de la transition environnementale. Ces interrogations se posent avec d'autant plus d'acuité pour les acteurs privés que l'harmonisation des normes demeure encore à construire. Pour respecter les engagements pris dans le cadre de l'Accord de Paris, la logique initiée par les émetteurs souverains doit désormais trouver un relais auprès des acteurs financiers et non financiers : les capitaux existent mais ils ne sont pas à la bonne place.

A. DÉFINIR LE VERT : S'ACCORDER SUR UNE DÉFINITION DE CE QUI EST VERT, EN PROPOSANT UN CADRE SUFFISAMMENT FLEXIBLE POUR CONVAINCRE LA MAJORITÉ DES ÉMETTEURS D'OBLIGATIONS VERTES DE LE METTRE EN OEUVRE

Avant d'inciter les acteurs financiers et non-financiers à réorienter des centaines de milliards d'euros de capitaux, il est primordial de disposer d'une définition de ce qui constitue une activité durable. C'est l'objectif de la taxinomie européenne , considérée par toutes les personnes entendues par le rapporteur spécial comme un exercice de clarification attendu de longue date . Le règlement européen 10 ( * ) a pour principal avantage d'apporter, sur le marché du vert, une grammaire commune pour enfin standardiser la manière dont l'ensemble des acteurs vont identifier les activités durables.

Cette clarification apparaît nécessaire pour lutter contre les suspicions et les pratiques de greenwashing (éco-blanchiment), une priorité pour protéger les consommateurs, assurer la résilience du marché de la finance verte et limiter les risques pour la stabilité financière.

Là-encore, le rapporteur spécial ne peut que défendre la mise en oeuvre par les acteurs privés du standard européen sur les obligations vertes , qui repose sur la taxinomie. Pour être reconnu par le plus grand nombre, ce standard doit dans un premier temps rester d'application volontaire , en réservant une certaine flexibilité quant à l'alignement taxinomique , de quelques points de pourcentage de l'émission. Or, la posture adoptée par le Parlement européen n'est pas de nature à rassurer le rapporteur spécial : les multiples amendements adoptés en commission rigidifient le cadre proposé par la Commission européenne et par le Conseil, au risque de brusquer les acteurs et de les conduire à adopter des normes moins exigeantes.

« Le mieux-disant n'est pas forcément propice au mieux-faisant »

Ainsi, si l'Union européenne avait de l'avance sur le marché du vert, en ayant depuis plusieurs années commencé à bâtir un cadre règlementaire, le fonctionnement des institutions et la volonté d'aller trop loin sur le détail des normes vertes risquent de la conduire à se voir rattrapée et même dépassée, par le Royaume-Uni mais aussi par les États-Unis. Si ces derniers sont encore loin d'avoir développé un cadre aussi approfondi que celui proposé par l'Union européenne, plusieurs initiatives récentes tendent à montrer leur volonté d'agir rapidement sur la règlementation du vert. Ce qui compte in fine ce sont bien les comportements qu'adopteront les acteurs, et pas de proposer le cadre le plus sévère : le mieux-disant n'est pas forcément propice au mieux-faisant .

B. IDENTIFIER LE VERT : DISPOSER DE LA DONNÉE ET POUVOIR LA CERTIFIER SONT DEUX IMPÉRATIFS POUR S'ASSURER DE LA CRÉDIBILITÉ DES INVESTISSEMENTS VERTS ET DES ENGAGEMENTS DES ACTEURS PRIVÉS

La taxinomie européenne des activités durables, le standard européen sur les obligations vertes ou encore la mise en place d'un éco-label européen n'auront que peu d'utilité si nous ne disposons pas en amont de données fiables et certifiées permettant d'assurer la crédibilité des engagements des acteurs financiers et non-financiers . Il s'agit là d'une différence fondamentale entre la notation financière et la notation extra-financière, dont les standards n'ont pas encore été bien définis.

Pour disposer de données de qualité et comparables entre elles, et quelques années après que des obligations similaires ont été imposés aux acteurs financiers, la Commission européenne propose de revoir la directive sur la déclaration de performance extra-financière (NFRD) 11 ( * ) pour imposer un véritable reporting de durabilité aux entreprises (CSRD) 12 ( * ) .

|

Les entreprises

|

Environ |

L'entrée en vigueur

|

|

|

|

|

et réalisant un chiffre d'affaires supérieur à 40 millions d'euros 13 ( * ) seront soumises à la directive |

entreprises seront concernées par le reporting de durabilité, contre 11 000 sous le précédent régime de la NFRD |

pour les grandes entreprises soumises à la NFRD, 2025 pour les autres grandes entreprises et 2026 pour les PME cotées (sauf dérogation pour 2028) |

Un élément reste toutefois à régler, celui de disposer de standards harmonisés pour procéder à ce reporting enrichi : c'est le groupe consultatif européen sur l'information financière (Efrag) qui est chargé de les proposer, 13 normes en matière de durabilité ayant déjà été soumises à la consultation publique. La publication de ces normes a suscité d'importants débats, alors que le bureau international des normes comptables pour le reporting durable, créé au sein de l'organisme des normes comptables internationales (IFRS), doit faire ses propositions au mois de novembre prochain.

Il existe ici un véritable risque de concurrence des normes alors que l'Efrag s'oppose à son homologue international sur le choix de la simple ou de la double matérialité . Défendue par les Européens, la double matérialité vise à tenir compte à la fois de l'impact des risques environnementaux, sociaux et de gouvernance (ESG) sur l'entreprise et sur sa valeur (simple matérialité) mais également de l'impact des activités de l'entreprise sur l'environnement et sur la société. Il nous faut gagner cette bataille de la norme , la double matérialité étant plus à même de permettre d'apprécier les engagements des acteurs financiers et non-financiers en faveur de la transition environnementale.

Les propositions de la Commission européenne, tant pour le reporting de durabilité des entreprises que pour le standard européen sur les obligations vertes, tendent également à renforcer les exigences imposées aux fournisseurs de seconde opinion (vérificateurs externes) et aux certificateurs de la donnée . Le rapporteur spécial ne peut qu'y souscrire : il estime ainsi primordial que si une entreprise choisit de confier l'audit de son reporting de durabilité à son commissaire aux comptes habituel 14 ( * ) , alors ce dernier doit disposer d'une certification spécifique en la matière.

C. FAIRE DU VERT : METTRE À DISPOSITION DES INVESTISSEURS DES LABELS EXIGEANTS ET SOUTENIR LES ACTEURS DANS LEUR TRANSITION, EN ASSURANT LA CRÉDIBILITÉ DE LEURS ENGAGEMENTS ET EN INTÉGRANT DAVANTAGE LE CARBONE

« Faire du vert » recouvre deux aspects : une mobilisation des produits financiers les plus appropriés , y compris par la labellisation, et une intégration du carbone comme un élément à part entière des contraintes des acteurs. Le rapporteur spécial ajoute ici que, faire du vert, c'est aussi et surtout investir dans la transition : si nous voulons attendre une économie bas carbone ou lutter contre le changement climatique, il ne faut pas qu'investir sur du vert.

Sur la mobilisation des produits financiers, et du côté des investisseurs , le label ISR (investissement socialement responsable) a un rôle très important à jouer en France. Près de 900 fonds, détenus par 160 sociétés de gestion et représentant un encours de 700 milliards d'euros, sont déjà labellisés. Le label ISR n'est pas à proprement parler un label vert, mais un label durable , appuyé sur la triple dimension ESG. Le rapporteur spécial défend, comme plusieurs personnes auditionnées, la transformation du label ISR en un label « à niveaux » : des exigences minimales seraient imposées sur les trois dimensions ESG puis des briques seraient ajoutées, avec des exigences optionnelles permettant à tel ou tel acteur de dire qu'il est plus ambitieux sur la dimension climatique par exemple, en visant un alignement taxinomique (transition). Il ne serait à cet égard pas nécessaire de créer un nouveau label « transition » ou « finance à impact », qui pourraient plutôt prendre la forme de nouvelles « briques ».

« La politique financière doit démontrer la transformation »

Du côté des entreprises , et pour reprendre les termes d'une personne auditionnée, le rapporteur spécial estime que la politique financière de l'entreprise doit désormais démontrer sa transformation, c'est-à-dire refléter sa stratégie environnementale et ses engagements sur plusieurs indicateurs clés (réduction des émissions de gaz à effet de serre, neutralité carbone, alignement avec l'objectif de limiter la hausse de la température à 1,5° C d'ici la fin du siècle). À ce titre, et pour les seuls acteurs privés , des produits tels que les sustainability-linked bonds, par lesquels l'émetteur s'engage à atteindre des objectifs de performance environnementale ou, à défaut, à verser un prix plus élevé aux investisseurs, doivent être encouragés mais aussi encadrés , et ce afin d'éviter tout risque d'éco-blanchiment. Une compétence nouvelle pourrait en la matière être octroyée à l'Autorité des marchés financiers, qui pourrait engager un dialogue avec les émetteurs sur les cibles qu'ils se fixent dans le cadre de ces émissions obligataires.

Enfin, l'externalité carbone ne doit plus être un élément que les entreprises gèrent « à côté » de leurs activités, mais un élément inhérent à leur stratégie et à leurs processus . Le carbone demeure en effet l'aspect le plus objectivable et le plus mesurable pour apprécier les engagements environnementaux des entreprises. Au regard des connaissances techniques, il est désormais envisageable d'imposer aux entreprises de mettre en place une véritable comptabilité carbone, une sorte de comptabilité double comprenant à la fois une partie financière et une partie écologique. La mise en oeuvre de cette comptabilité ne concernerait que les entreprises couvertes par la directive sur les rapports de durabilité des entreprises (CSRD) et disposant donc déjà des données nécessaires.

Une fois cette comptabilité carbone mise en oeuvre, les entreprises et les acteurs financiers pourront disposer d'une vision claire quant à l'évolution de leur « budget » carbone et de leurs perspectives en matière de décarbonation. Surtout, il devient possible d' envisager à terme une modulation d'une partie de l'impôt sur les bénéfices dû par les entreprises en fonction de leur bilan carbone , afin de les inciter à devenir les plus efficientes possibles dans leur consommation d'énergie et dans leur mix énergétique.

Les recommandations du rapporteur spécial (finance verte)

Recommandation n° 11 ( ministère de l'économie et des finances et secrétariat général aux affaires européennes) : à l'instar de ce qui était recommandé pour les émetteurs souverains, s'engager, dans le cadre des futures négociations sur le standard européen pour les obligations vertes, à ce que le standard demeure d'application volontaire et inclue à moyen terme (deux-trois ans) une marge de flexibilité par rapport à l'alignement taxinomique.

Recommandation n° 12 (ministère de l'économie et des finances) : instaurer, pour la vérification des obligations vertes émises par un acteur privé, une échelle de notation incluant une appréciation du vérificateur sur l'évolution probable à moyen terme de la crédibilité des engagements de l'émetteur. Pour encourager les vérificateurs à mettre en place cette nouvelle grille, organiser un groupe de travail animé par la direction générale du Trésor.

Recommandation n° 13 (législatif, puis Autorité des marchés financiers et Haut conseil du commissariat aux comptes) : sauf à ce qu'une accréditation soit prévue au niveau européen, imposer aux commissaires aux comptes désignés par les entreprises pour certifier leur reporting de durabilité de disposer d'une certification de l'Autorité des marchés financiers et du Haut conseil du commissariat aux comptes à cet effet. Ce certificat serait délivré pour une durée de trois ans.

Recommandation n° 14 ( comité du label ISR, ministère de l'économie et des finances) : revoir les critères et le fonctionnement du label ISR a minima tous les trois ans , en tenant compte des meilleures pratiques du marché et des évolutions règlementaires intervenues au niveau européen.

Recommandation n° 15 (ministère de l'économie et des finances) : valider les modifications du référentiel du label ISR proposant d'introduire des exigences minimales sur les trois dimensions E (environnement), S (social) et G (gouvernance) ainsi que des exigences optionnelles sur certaines dimensions, préalable à la transformation du label ISR en un label « par brique ».

Recommandation n° 16 (Autorité des marchés financiers) : r endre obligatoire au 1 er janvier 2024 la présence d'un module de certification « finance durable » au sein du parcours de certification professionnelle proposé par les organismes de formation certifiés par l'Autorité des marchés financiers pour les conseillers en investissement participatif et pour les collaborateurs ou les futurs professionnels des prestataires de services d'investissement.

Recommandation n° 17 (acteurs de la Place, ministère de l'économie et des finances) : préparer, par le biais d'un engagement de la Place, les gestionnaires de fonds et de produits d'épargne à pouvoir disposer d'un pourcentage d'investissements d'entreprises s'engageant de manière crédible à se conformer à la taxinomie verte européenne à une échéance précisée dans leur stratégie environnementale.

Recommandation n° 18 ( Autorité des marchés financiers) : engager dans les six prochains mois une étude d'impact et de faisabilité sur l'opportunité de confier à l'Autorité des marchés financiers un droit d'appréciation des indicateurs clés de performance choisis par les émetteurs dans leur cadre des sustainability-linked bonds . Si les résultats sont probants, modifier les dispositions législatives et règlementaires afférentes d'ici au 1 er juillet 2023.

Recommandation n° 19 (législatif puis ministère de l'économie et des finances et ministère chargé de la transition écologique ) : initier, pour les entreprises couvertes par la directive sur le reporting de durabilité (CSRD), la mise en place d'une double comptabilité carbone à compter de 2024.

Recommandation n° 20 (ministère de l'économie et des finances, commissariat général au développement durable) : prévoir que l'État mette lui aussi en oeuvre une comptabilité carbone et qu'il en présente les résultats dans le cadre du projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année (échéance : comptes portant sur l'année 2024).

Recommandation n° 21 ( législatif) : introduire à moyen terme une composante d'efficience énergétique au sein du calcul de l'impôt sur les sociétés dû par les entreprises couvertes par la directive sur le reporting de durabilité.

Recommandation n° 22 (acteurs de la Place, ministère de l'économie et des finances et ministère chargé de l'énergie) : créer, à l'instar de ce qui est proposé par le rapport d'Yves Perrier « Faire de la place financière de Paris une référence pour la transition climatique : un cadre d'actions », un groupe de travail chargé de définir un scénario de référence sur la sortie des énergies fossiles à horizon 2025, 2030 et 2050. Intégrer, dans ce scénario de sortie, la question des entreprises très consommatrices d'énergies fossiles . Ce groupe de travail réunirait les professionnels de la Place, ainsi que les ministères chargés de l'énergie et de l'économie et des finances.

* 1 Selon la définition de référence de l'International Capital Market Association.

* 2 Si la France est le premier pays à s'être engagé après l'Accord de Paris à émettre une obligation verte souveraine, la Pologne a émise la première au mois de décembre 2016, contre janvier 2017 pour la France.

* 3 Moody's ESG Solutions.

* 4 KPMG.

* 5 Quatre rapports d'analyse des impacts environnementaux des dépenses éligibles aux OAT vertes ont déjà été publiés : sur le crédit d'impôt pour la transition énergétique, sur Voies navigables de France, sur l'Office national des forêts et sur le programme d'investissement d'avenir. Trois autres sont à venir sur Météo France, l'éco-prêt à taux zéro et les subventions aux énergies renouvelables.

* 6 Indice européenne des prix à la consommation harmonisé, hors tabac.

* 7 Une obligation verte est lancée en même temps qu'une obligation identique (maturité, coupon) mais conventionnelle. Les investisseurs peuvent à tout moment exercer une option de convertibilité du vert en conventionnel.

* 8 Ce sont des obligations par lesquelles l'émetteur s'engage à atteindre une cible d'impact environnemental ou social, mais sans lien avec l'utilisation des fonds. En revanche, s'il n'atteint pas sa cible, l'émetteur doit s'engager à compenser financièrement les investisseurs, en augmentant le prix du coupon.

* 9 Pour rappel, une activité sera considérée comme alignée avec la taxinomie si elle a) contribue à l'un des six objectifs environnementaux identifiés dans la taxinomie (atténuation et adaptation au changement climatique, protection des ressources aquatiques, économie circulaire, prévention et réduction de la pollution, biodiversité) ; b) ne cause pas de préjudice significatif sur l'un des six autres objectifs ; c) est exercée dans le respect de garanties minimales en matière de droits de l'homme et de droit du travail.

* 10 Règlement (UE) 2020/852 du Parlement européen et du Conseil du 18 juin 2020 sur l'établissement d'un cadre visant à favoriser les investissements durables et modifiant le règlement (UE) 2019/2088.

* 11 Directive 2014/95/UE du Parlement européen et du Conseil du 22 octobre 2014 modifiant la directive 2013/34/UE en ce qui concerne la publication d'informations non financières et d'informations relatives à la diversité par certaines grandes entreprises et certains groupes, dite directive « NFRD » (Non Financial Reporting Directive).

* 12 Dans le cadre de la future directive dite « CSRD » (Corporate Sustainability Reporting Directive), qui a fait l'objet d'un accord à l'issue des trilogues le 21 juin 2022.

* 13 Chiffre d'affaire réalisé au sein de l'Union européenne (ou entreprises disposant d'un bilan supérieur à 20 millions d'euros).

* 14 Aux termes de l'accord intervenu à l'issue des trilogues sur la CSRD, l'entreprise pourra bien choisir de confier son audit extra-financier à son auditeur financier, sauf si les actionnaires s'y opposent.