B. AVEC LE MÉCANISME D'AJUSTEMENT CARBONE AUX FRONTIÈRES (MACF), LUTTER CONTRE LES ÉMISSIONS IMPORTÉES ET DÉFENDRE LA PRODUCTION EUROPÉENNE DÉCARBONÉE

1. La lutte contre les émissions importées, une composante à part entière, et de plus en plus structurante, de la souveraineté économique

a) En incitant fortement ses entreprises à décarboner leur production, l'Union européenne s'expose à des fuites de carbone, qui risquent de lui faire perdre la maîtrise de son modèle de transition écologique

Les États membres et l'Union européenne affichent depuis le début des années 2000 des objectifs climatiques ambitieux. Régulièrement rehaussés , et pour la dernière fois en décembre 2019 dans le prolongement de l'accord de Paris, ils fixent une cible de - 55 % d'émissions nettes de gaz à effet de serre en 2030 pour atteindre la neutralité carbone en 2050.

Ces objectifs se sont traduits par le déploiement d'une réglementation et d'une fiscalité « climat » tendant à orienter les ménages et les entreprises vers des modes de production et de consommation moins émissifs. L'Union européenne a opté en 2005 pour la mise en place d'un « marché carbone », le système d'échange de quotas d'émission de l'UE (SEQE-EU) 207 ( * ) , sur lequel les entreprises des secteurs les plus émetteurs 208 ( * ) doivent acheter des « quotas », sortes de droits à polluer, couvrant leurs émissions, sous peine de pénalités. Environ 45 % des émissions au sein de l'UE sont désormais concernées, soit 5 % des émissions mondiales.

Le but de ce système est d' inciter les entreprises à décarboner leur production, via un signal prix des émissions de gaz à effet de serre reflétant son coût réel pour la société, pour les réduire de 61 % à horizon 2030 par rapport à 2005 (la cible avait précédemment été rehaussée à 43 % en 2018 et devrait encore être augmentée, jusqu'à 61 %, dans le cadre de la révision en cours de la directive ETS).

Le risque est toutefois d'assister à des « fuites de carbone » , les économistes identifiant deux principaux canaux :

• le premier canal, « direct » , consiste en une délocalisation d'activités fortement émettrices de gaz à effet de serre vers ce que les économistes qualifient de « havres de pollution 209 ( * ) » ou en une substitution de produits peu carbonés européens par des produits carbonés étrangers. Le calcul de l'empreinte carbone et en particulier des émissions importées est extrêmement complexe, et fait actuellement l'objet de discussions méthodologiques pour l'affiner. Néanmoins, les fuites directes de carbone sont déjà une réalité : l'Union européenne est le premier importateur mondial d'émissions de gaz à effet de serre et un rapport du Haut Conseil pour le climat estime que 42 % de l'empreinte carbone de la France provient des émissions importées 210 ( * ) , une proportion qui augmente d'année en année ;

• le second canal, « indirect » , généralement identifié par les économistes comme le plus important, bien que moins cité dans le débat public, transite via la baisse de la demande en énergie fossile sur le territoire duquel une réglementation ou une fiscalité « carbone » est appliquée, ayant pour effet paradoxal de faire baisser le coût de l'énergie à l'échelle mondiale, augmentant in fine la demande en énergie des pays tiers . Résultant, comme l'« effet rebond 211 ( * ) », du libre jeu du marché, ce mécanisme est difficile à contrer, sauf à imposer un alignement de la réglementation et de la fiscalité « carbone » des États tiers sur la nôtre.

Ces fuites limitent fortement l'efficacité de la politique environnementale européenne , nuisant en outre à l'acceptabilité de cette dernière par les ménages et entreprises domestiques. En définitive, la moindre capacité de l'économie européenne à susciter de la croissance verte par l'innovation et les filières vertes d'avenir 212 ( * ) , ainsi que la moindre diffusion de ses standards et normes à l'échelle mondiale, affaiblissent sa souveraineté économique .

b) L'allocation de quotas gratuits, pour lutter contre le dumping réglementaire et fiscal de certains pays tiers, a limité les fuites de carbone mais aussi l'efficacité du marché carbone

Pour bâtir la souveraineté économique, il faut veiller au maintien de la compétitivité de nos entreprises, dont la fiscalité et la réglementation vertes, et en particulier leur composante carbone, sont devenues des déterminants structurants , amenés à prendre un poids croissant dans les années à venir. La « fiscalité environnementale » représentait au sens large près de 70 Mds€ en France en 2017 213 ( * ) , soit un ordre de grandeur proche des impôts de production (85 Mds€) : son impact sur les coûts de production est donc significatif.

Dès lors qu'une trajectoire de décarbonation a été établie dans le marché intérieur par les pouvoirs publics, encore faut-il que les entreprises opérant sur ce marché soient en mesure d'y maintenir leur production, afin d'être parties prenantes de cette transition écologique .

C'est pourquoi, dès la mise en place du marché carbone, l'Union a prévu une allocation de quotas gratuits aux secteurs émetteurs les plus exposés à la concurrence internationale , afin de maintenir leur compétitivité et de limiter le risque de fuites de carbone.

En particulier grâce à ce dispositif, le marché carbone a bien contribué à la baisse des émissions de gaz à effet de serre des entreprises couvertes, tout en ayant un impact limité voire nul sur leur niveau de production et d'emploi , d'après une revue de la littérature économique effectuée par l'OCDE 214 ( * ) . L'efficacité du marché carbone réside dans la forte substituabilité de produits peu carbonés à des produits très carbonés.

Seulement, une allocation trop massive de quotas gratuits a été corrélée avec un dysfonctionnement du SEQE dans ses phases 1 et 2, la tarification carbone restant bien en deçà des seuils incitant à la transformation des modes de production.

Évolution du prix des quotas sur le marché carbone de l'UE

Source : tradingeconomics.com (consulté le 8 juin 2022).

Dans les phases 3 et 4 du marché carbone, à partir de 2019, la mise en réserve et le gel de l'allocation de quotas gratuits ont porté le prix de la tonne équivalent CO 2 (CO 2 e), en 2022, au niveau inédit de 80 euros , via l'effet de la baisse de l'offre de quotas disponibles sur le marché carbone.

Une étude du gouvernement finlandais 215 ( * ) citée par la Direction générale du Trésor évalue les fuites de carbone à environ 20 % des émissions (10 tonnes d'émissions évitées dans le pays A provoqueraient une hausse de 2 tonnes d'émissions dans le pays B) à la suite de la baisse de l'allocation de quotas gratuits , soit la fourchette plutôt haute des modélisations ex ante de la DG Trésor, qui les situaient entre 5 et 30 %.

2. Les effets ambivalents du MACF sur la souveraineté économique de l'Union imposent la plus grande vigilance dans son tempo et son champ d'application

a) Un outil défendu de longue date par la France pour réconcilier décarbonation et compétitivité dans le respect des règles de l'OMC

La France plaidait depuis près de vingt ans pour la mise en place d'une « taxe carbone aux frontières » de l'Union. Aussi, la proposition de règlement sur un mécanisme d'ajustement carbone aux frontières 216 ( * ) (MACF), incluse dans le paquet législatif Fit for 55 publié par la Commission le 14 juillet 2021, est une avancée considérable dans l'agenda climatique et économique de la France et de l'Union. Elle permet d'envisager enfin une réduction de l'empreinte carbone globale de l'UE, par l'alignement du prix du contenu carbone des produits importés sur celui des produits domestiques .

Concrètement, les entreprises extra-européennes souhaitant exporter vers l'UE des biens des secteurs des engrais, de l'aluminium, du fer et de l'acier, du ciment et de l'électricité devraient acquérir sur un marché ad hoc des certificats à un prix dépendant du contenu de ces biens en carbone, corrigé en fonction du prix du carbone déjà acquitté dans le pays d'origine.

UN AGENDA LÉGISLATIF EN QUATRE TEMPS

Afin de tenir compte des engagements internationaux de l'UE en matière de commerce et en raison de ses implications transversales, budgétaires, climatiques et économiques, l'inscription dans le droit et la mise en oeuvre du MACF nécessiteront un paramétrage fin, qui passera par l'adoption ou la révision de plusieurs textes différents, devant se faire dans le bon tempo pour éviter des problèmes d'articulation :

- révision en cours de la directive ETS pour programmer les modalités d'extinction de l'allocation des quotas gratuits ;

- adoption du règlement MACF à proprement parler, qui a déjà fait l'objet d'un accord des États membres le 15 mars ;

- ultérieurement, inscription dans le cadre financier pluriannuel de l'affectation des recettes du MACF au budget de l'UE, en tant que nouvelles ressources propres ;

- enfin, le règlement instituant le Fonds social pour le climat, qui va de pair avec la réforme de la directive ETS.

Selon une étude des économistes Cecilia Bellora et Lionel Fontagné 217 ( * ) , le MACF permettrait de réduire les fuites de carbone deux fois plus efficacement que l'allocation de quotas gratuits , tout en garantissant que le prix du carbone se maintienne à un niveau suffisamment incitatif pour que les producteurs européens se tournent vers une production décarbonée.

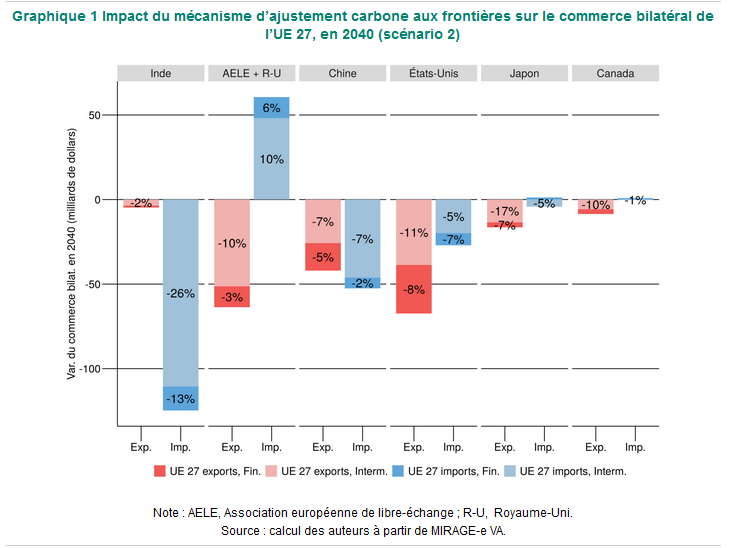

Si la Commission européenne a eu l'occasion de rappeler à plusieurs reprises que le MACF est « un instrument climatique, pas un instrument de politique commerciale 218 ( * ) », force est de reconnaître que son efficacité passe nécessairement par une recomposition des flux commerciaux mondiaux, en fonction du contenu carbone relatif des produits . Le MACF aurait ainsi des effets agrégés significatifs sur les soldes commerciaux bilatéraux de l'UE avec ses principaux partenaires commerciaux à horizon 2040, en réduisant notamment les importations de biens au fort contenu carbone en provenance d'Inde et de Chine , auxquelles se substitueraient pour partie des importations de biens moins carbonés, par exemple du Royaume-Uni et de l'AELE.

Source : C. Bellora et L. Fontagné, Cepii, 2022 219 ( * ) .

Au total, le MACF aurait un effet légèrement bénéfique sur le solde commercial de l'UE avec le reste du monde (+ 0,9 %), mais négatif sur le solde avec le Canada, le Japon et l'AELE, ce qui atteste de sa relative neutralité entre biens domestiques et biens importés, infirmant l'idée qu'il s'agirait de protectionnisme déguisé .

b) Accompagner les entreprises françaises et européennes dans la mise en place du MACF, phase de transition à haut risque

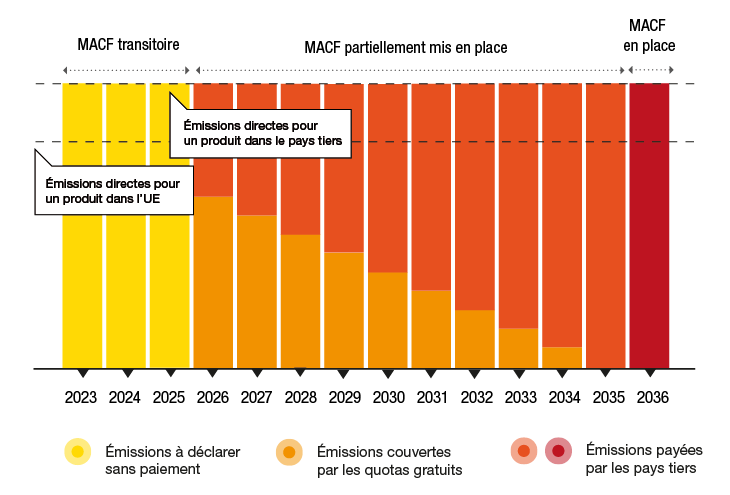

La proposition initiale de la Commission prévoyait une montée en charge progressive du MACF, opérationnel à partir de 2026 et se déployant progressivement, l'allocation de quotas gratuits baissant dans le même temps de 10 % par an pendant 10 ans.

Mise en oeuvre dans le temps du MACF

Source : La Fabrique de l'industrie 220 ( * ) .

Cette transition est source d'insécurité pour les filières industrielles bénéficiant aujourd'hui de l'allocation de quotas gratuits, dans la mesure où la baisse des quotas gratuits est certaine, tandis que le succès du MACF est incertain , entre autres à cause des risques de non-conformité aux règles de l'OMC et de contournements.

Dans ce contexte, le cumul , au moins provisoire, du MACF et des quotas gratuits devrait être préféré au remplacement prévu de ces derniers par le nouveau mécanisme au fur et à mesure de son déploiement, motivé par la crainte, exagérée, d'une incompatibilité avec les principes de non-discrimination de l'OMC.

Dans la version en discussion devant le Parlement européen, seules les exportations des 10 % des installations couvertes par le marché carbone les plus décarbonées pourraient garder le bénéfice des quotas gratuits - afin de compenser le renchérissement des coûts de production en Europe, qui n'aurait pas lieu à l'étranger - , ce qui relève d'une interprétation très conservatrice des conditions de concurrence équitables sur lesquelles veille l'OMC. Cela pénalise inutilement les producteurs européens, puisqu'aux termes de l'article 31 du règlement établissant un MACF 221 ( * ) , ce dernier ne doit de toute façon pas s'appliquer aux produits importés dans les cas où les mêmes produits d'origine européenne ont bénéficié de quotas gratuits .

Il faut reconnaître, en revanche, que l'affectation au budget général de l'UE des recettes du MACF 222 ( * ) - ce qui pourrait représenter la moitié des recettes tarifaires de l'UE en 2040 -, est source d'ambiguïté , alimentant la crainte d'une instrumentalisation du MACF à des fins protectionnistes ou budgétaires 223 ( * ) .

S'agissant du calendrier, alors que le texte initialement proposé prévoyait une extinction des quotas gratuits en 2036, cette date a été avancée à 2030 par la c ommission de l'environnement, de la santé publique et de la sécurité alimentaire (ENVI) au Parlement européen. Un amendement portant la fin des quotas gratuits à 2034 a été adopté en séance plénière le 8 juin 2022 mais a suscité ce même jour le rejet du texte, provoquant son renvoi à la commission ENVI. Le 22 juin, un compromis a été trouvé entre les principaux groupes politiques pour la date de 2032 et une trajectoire un peu moins rapide de baisse des quotas gratuits, en réalité identique à la proposition initiale de la Commission européenne (- 50 % en 2030).

L'organisation professionnelle France Industrie, entendue par les rapporteurs, craint que la trajectoire d'arrêt progressif de l'allocation de quotas gratuits ( phasing out ) soit trop hâtive. Selon ses termes, le risque serait de « lâcher la proie pour l'ombre », les quotas gratuits ayant prouvé leur efficacité pour limiter les fuites de carbone et donc la compétitivité des entreprises, tandis que la complexité et le caractère inédit du MACF rendent toujours possibles des effets de bord non identifiés au préalable .

Les rapporteurs jugent qu'il serait plus prudent de s'en tenir à la date de 2033, soit dix ans après l'entrée en vigueur prévue du MACF, quitte à accélérer ultérieurement la transition, si les premières évaluations du MACF, opérationnel seulement à partir de 2026, étaient positives. Ils considèrent aussi que les quotas gratuits devraient être maintenus à leur niveau actuel pendant toute la montée en charge du MACF , dans la mesure où l'article 31 du règlement prévoit des « dispositions d'effets équivalents aux quotas gratuits » pour les produits importés (article 31), garantissant l'équité.

Font également défaut des modalités spécifiques d'accompagnement des exportateurs européens qui ont recours à des biens intermédiaires importés en vue de la production de biens finaux, malgré certains amendements allant dans le sens d'une dérogation pour les exportateurs les plus vertueux 224 ( * ) . La compétitivité des exportateurs sur les marchés étrangers serait mécaniquement affectée par le MACF, l'étude d'impact de la Commission européenne admettant une baisse de près de 7 % des exportations en valeur, en particulier dans les secteurs couverts par le MACF.

c) La nécessaire extension du périmètre du MACF pour éviter de renchérir le coût des intrants, notamment pour nos exportateurs

Seuls les quelques secteurs les plus émetteurs parmi ceux bénéficiant aujourd'hui de quotas gratuits seraient couverts par le MACF, dans la première phase de la version proposée par la Commission, validée par la France. Il s'agit essentiellement des intrants et des matières premières.

Seulement, ce périmètre minimaliste, retenu pour limiter les risques de contentieux devant l'OMC, revient à taxer le contenu carbone des consommations intermédiaires, tout en exemptant le contenu carbone des produits finaux . S'il a le mérite de cibler les produits dont le contenu carbone est le plus aisément mesurable, sa justification économique ou même écologique est faible .

Le risque existe en effet d'un simple report des fuites de carbone vers l'aval des chaînes de valeur, la tarification carbone des biens intermédiaires renchérissant, en cascade, les coûts de production des biens finaux. Les exportateurs européens de biens transformés verraient ainsi leur compétitivité fortement affectée en comparaison de celle des producteurs de pays tiers.

Ce risque concerne en particulier l'industrie, une étude 225 ( * ) identifiant à 15 % la part des ventes de produits manufacturés menacés par des fuites de carbone, en maintenant le périmètre retenu, si le coût de la tonne de CO 2 e restait au même niveau qu'aujourd'hui.

La parole aux entreprises - L'impact du MACF sur la compétitivité

La mission d'information a entendu plusieurs entreprises des secteurs de la mécanique et de la chimie, qui ont confié leurs craintes face à la mise en oeuvre prochaine du MACF.

L'une d'entre elles, utilisatrice d'importants volumes d'acier, signale que son approvisionnement en sera fortement renchéri , alors même que les prix de l'acier ont déjà été multipliés par deux en un an. Elle devra donc opérer un choix entre une répercussion du coût accru des intrants sur ses prix de vente, sacrifiant ainsi sa compétitivité et perdant des parts de marché au profit de producteurs issus de l'extérieur de l'UE ; ou une contraction significative de sa rentabilité, mettant en péril sa capacité d'investissement et de développement.

L'entreprise met également en garde devant une « aggravation du déséquilibre des filières, entre l'amont protégé par le MACF et l'aval confronté à la concurrence internationale non soumise à la taxe carbone ». L'amont risque également selon elle de « surtransposer » dans ses prix de vente à l'aval le coût induit par le MACF.

Enfin, l'entreprise estime qu'il existe « un fort risque de casse sociale et d'accélération de la « fuite de carbone » par l'augmentation des importations de produits finis, non soumis au MACF. » Elle rappelle que la baisse des émissions de l'industrie française depuis les années 1990 s'est accompagnée de délocalisation et de désindustrialisation. Tandis que le marché carbone dans sa forme actuelle contient un dispositif général de protection contre les fuites de carbone (les quotas gratuits), une telle protection n'est pas prévue pour le MACF.

Une entreprise du secteur de la chimie s'est déclarée préoccupée de la mise en oeuvre concrète du mécanisme, s'inquiétant de la capacité réelle de l'Union européenne à déterminer l'empreinte carbone réelle des processus de production à l'étranger , en particulier face au phénomène de « resource reshuffling » (voir plus bas) et au manque de coopération de certains partenaires. Les différents paramètres du dispositif - durée de la transition, prix du carbone, produits concernés, quotas gratuits - lui semblent demander un équilibrage fin qu'il sera compliquer de trouver. En conclusion, elle craint que le MACF, bien qu'ambitieux, courre le risque d'être un « succès politique et diplomatique, mais un échec pratique ».

L'agriculture européenne, qui fait déjà face aujourd'hui à la hausse du coût des matières premières alimentée par la guerre en Ukraine, serait elle aussi menacée par un tel « effet ciseau » .

LE MACF : MENACE OU ATOUT POUR LA SOUVERAINETÉ ALIMENTAIRE DE L'UE ?

En ne couvrant que les importations d'engrais (ammoniac, acide nitrique et engrais azotés), et non les importations de produits agricoles et alimentaires, le MACF s'arrête au milieu du gué et lèse les exploitants agricoles, en particulier ceux des filières céréalières et oléagineuses, intensives en engrais. Avec ce dispositif partiel, ces filières verraient leurs coûts de production augmenter, mais ne seraient toujours pas protégées de la concurrence déloyale issue de « havres de pollutions », sur des marchés fortement mondialisés.

Au secrétaire d'État aux affaires européennes Clément Beaune, qui déclarait à propos des produits agricoles qu' « il n'y aura pas d'application imprudente, excessivement rapide, d'un mécanisme à des produits dont on ne saurait mesurer l'effet 226 ( * ) » , les rapporteurs répondent que l'effet de l'exclusion des produits agricoles du MACF n'a, lui non plus, pas encore été mesuré .

Le monde agricole, par la voix des chambres d'agriculture ou des principales organisations professionnelles européennes, comme le Copa (agriculteurs) et la Cogeca (coopératives de producteurs) dans une tribune de leur présidente Christiane Lambert, n'exprime pas de préférence claire entre d'une part, l'exclusion des engrais et produits agricoles du MACF, ou, d'autre part, l'inclusion des deux au dispositif. Il lui importe avant tout de rétablir un périmètre cohérent , qui ne soit pas source de concurrence déloyale avec le reste du monde et de baisse de la production agricole et alimentaire européenne.

Les rapporteurs partagent pleinement cette préoccupation. Néanmoins, ils ne considèrent pas que le « ni-ni » ou le « oui-oui » soient équivalents au regard de la souveraineté économique . En effet, exclure les engrais du MACF affaiblirait la portée et l'efficacité de notre modèle de transition écologique, en occasionnant des fuites de carbone dans ce secteur très émissif. En outre, les risques économiques et financiers liés au changement climatique à l'échelle globale seraient accrus et la capacité de l'Europe à être prescriptrice sur la scène internationale en matière de normes, de standards et d'innovations vertes en serait affaiblie, ce qui nuirait une deuxième fois à sa souveraineté économique. C'est pourquoi les rapporteurs plaident pour le maintien des engrais et l'inclusion des productions agricoles et alimentaires dans le cadre du MACF .

À moyen terme, le champ du MACF devrait être le « miroir » de celui du marché carbone, et ainsi inclure produits chimiques organiques, plastiques, hydrogène, etc. Au-delà, l'élargissement du champ des secteurs concernés par le marché carbone , envisagé dans la révision de la directive ETS, sera la condition sine qua non , au regard des règles de l'OMC, d'une extension en parallèle du champ du MACF aux mêmes secteurs.

Cela implique de bien anticiper la charge administrative liée à la collecte d'informations et de développer une méthodologie de calcul en cycle de vie du contenu carbone pour les produits finis . Mais plus le MACF sera exhaustif, plus il sera efficace, car moins il sera sujet aux contournements tels que le « resource reshuffling » (fléchage opportuniste des productions utilisant les énergies renouvelables vers les exportations à destination de l'UE).

Recommandation n° 38 :

Renforcer la base juridique et le caractère opérationnel du MACF et améliorer la prise en compte des enjeux de compétitivité des filières européennes, en :

- prévoyant une affectation intégrale des recettes du MACF aux politiques environnementales, en cohérence avec son ambition en faveur de la décarbonation et gage de bonne foi de la démarche européenne vis-à-vis de l'OMC et de nos partenaires commerciaux ;

- reportant à 2033 l'extinction des quotas gratuits tant qu'une évaluation ex post des effets du MACF n'aura pas été rendue, et permettre jusqu'à cette date le maintien de quotas gratuits à leur niveau actuel pendant la montée en charge du MACF ; ou en maintenant à défaut une allocation de quotas gratuits pour les exportations des 30 % des installations productrices les moins émissives couvertes par le marché carbone ;

- élargissant le champ des secteurs couverts par le MACF, afin de mieux en répartir l'impact au long des chaînes de valeur européennes. Faire porter cet élargissement sur l'ensemble des biens couverts par le marché carbone européen et à de nouveaux secteurs (produits agricoles, hydrogène...) et sur les produits finis, qui devront préalablement être intégrés dans le marché carbone européen.

Sur ce point précis, les rapporteurs se font l'écho de certaines des propositions formulées par les rapporteurs de la commission de l'aménagement du territoire et du développement durable dans leur récent rapport intitulé : « Réformer le marché carbone pour bâtir une économie européenne souveraine, durable et juste » (cf. infra) , et de certaines des positions portées par la résolution européenne du Sénat n° 124 du 5 avril 2022 sur le paquet « Ajustement à l'objectif 55 ».

EXTRAIT DE LA RÉSOLUTION EUROPÉENNE DU

SÉNAT N°124 DU 5 AVRIL 2022

SUR LE PAQUET

« AJUSTEMENT À L'OBJECTIF 55 »

« Considérant que le pacte vert pour l'Europe et sa traduction opérationnelle au travers de la loi européenne sur le climat et du paquet « Ajustement à l'objectif 55 », présenté par la Commission européenne, le 14 juillet 2021, permettent d'ajuster la trajectoire climatique européenne aux objectifs de l'Accord de Paris ;

« Considérant la nécessité de préserver et de renforcer encore la compétitivité des entreprises de l'Union, tout en leur offrant les perspectives nécessaires pour leur permettre de s'adapter aux enjeux de la décarbonation , en prenant en compte les effets potentiels de recomposition des filières économiques, notamment sur l'emploi ;

« Considérant les opportunités économiques offertes par la transition climatique et le besoin d'accélérer le développement d'industries bas-carbone européennes pour faire de l'Europe un fer-de-lance industriel en la matière ;

- Concernant les objectifs généraux et la méthode de négociation du paquet « Ajustement à l'objectif 55 » :

« Renouvelle son soutien aux objectifs de réduction des émissions de gaz à effet de serre d'au moins 55 % en 2030, par rapport à 1990, et d'atteinte de la neutralité carbone à l'horizon 2050 ;

« [...] Demande dès lors instamment à la Commission européenne de présenter, en cours de négociation, des études d'impact actualisées, intégrant des approches sectorielles et territorialisées ainsi que des estimations financières complémentaires, pour à la fois s'assurer de la capacité des mesures proposées à atteindre les objectifs définis et évaluer leur impact sur les ménages, les entreprises et les territoires de l'Union ;

« Considère que la transition vers une économie décarbonée présente de réelles opportunités de développement économique mais que le niveau d'ambition affiché par l'Union européenne lui impose de jouer le rôle de meneur sur les plans économique et du développement durable ainsi que de prescripteur de normes en matière de durabilité ; juge essentiel que cette transition contribue à accroître la résilience de l'économie européenne et à renforcer l'indépendance et la souveraineté énergétiques de l'Union européenne, dans une perspective d'affirmation de son autonomie stratégique ; forme le voeu qu'elle permette également une « réindustrialisation » verte à l'échelle de l'Union ; souligne néanmoins la nécessité d'accompagner l'évolution des acteurs économiques, des ménages et des territoires les plus vulnérables pour permettre une transition juste et de préserver la capacité d'innovation des acteurs économiques européens [...] ;

- Concernant le mécanisme d'ajustement carbone aux frontières :

« Se félicite de la proposition de la Commission européenne visant à instaurer un mécanisme d'ajustement carbone aux frontières, porté par la France, et particulièrement par le Sénat, depuis de nombreuses années, afin de prévenir le risque de fuites de carbone, d'assurer une équité dans les relations commerciales internationales et de concilier lutte contre les dérèglements climatiques, développement durable, développement économique et inclusion sociale ;

« Forme le voeu, en particulier, que ce mécanisme contribue, dans les secteurs couverts, à protéger de manière efficace les industries européennes dans leurs efforts de décarbonation et permette l'extinction progressive des quotas gratuits au titre du SEQE-1, sans induire de risques de fuites de carbone qui conduiraient à une délocalisation de ces activités en dehors de l'Union européenne ; juge le mécanisme proposé inabouti à cet égard ;

« Considère donc que les produits de base émissifs exposés à un risque de fuites de carbone devraient être couverts par le mécanisme d'ajustement , dès lors que l'intensité carbone des produits importés peut être évaluée ; estime également qu'à l'aune de ce critère, et sous réserve d'une étude d'impact approfondie, des produits de base supplémentaires pourraient être intégrés au mécanisme à l'occasion de la clause de revoyure prévue par la Commission européenne en 2026 ;

« Constate que les entreprises exportatrices européennes souffriraient, en l'état du dispositif, d'une perte de compétitivité, en raison d'une augmentation du prix des produits de base couverts par le mécanisme d'ajustement carbone aux frontières et concernés par l'extinction progressive des quotas gratuits au titre du SEQE-1 ; souligne que cette situation n'est pas acceptable ; estime donc indispensable de trouver une solution conforme aux règles de l'Organisation mondiale du commerce (OMC) afin de ne pas pénaliser les entreprises exportatrices européennes et, d'ici la clause de revoyure en 2026 et sous la même contrainte de compatibilité avec les règles de l'OMC, d'étudier l'opportunité d'une extension du mécanisme d'ajustement carbone aux frontières à certains produits finis exposés à un risque de fuites de carbone ;

EXTRAIT DU RAPPORT D'INFORMATION N° 576 DE GUILLAUME CHEVROLLIER ET DENISE SAINT-PÉ, DÉPOSÉ LE 15 MARS 2022, « RÉFORMER LE MARCHÉ CARBONE POUR BÂTIR UNE ÉCONOMIE EUROPÉENNE SOUVERAINE, DURABLE ET JUSTE »

Recommandation n°9 : sous réserve d'une étude d'impact approfondie et du respect des critères énoncés par la Commission européenne, envisager l'intégration de produits de base supplémentaires au MACF d'ici 2026, le cas échéant, dès l'examen du projet de règlement au Conseil et au Parlement européen.

Recommandation n°10 : afin de résorber le déficit de compétitivité dont pourraient souffrir les entreprises exportatrices européennes, étudier l'opportunité d'une extension du MACF, d'ici 2026, à certains produits finis particulièrement exposés à un risque de fuites de carbone, et tenir compte des émissions indirectes des produits couverts.

* 207 Directive 2003/87/CE du Parlement européen et du Conseil du 13 octobre 2003 établissant un système d'échange de quotas d'émission de gaz à effet de serre dans la Communauté et modifiant la directive 96/61/CE du Conseil.

* 208 Production d'électricité, réseaux de chaleur, acier, ciment, raffinage, verre, papier, etc.

* 209 Les « havres de pollution » sont des économies dans lesquelles il est moins coûteux de polluer, en raison d'une fiscalité et d'une réglementation environnementales encore peu développées.

* 210 Haut Conseil pour le climat, Maîtriser l'empreinte carbone de la France , 2020. En ligne : https://www.hautconseilclimat.fr/wp-content/uploads/2020/10/hcc_rapport_empreinte-carbone.pdf .

* 211 On désigne par « effet rebond » une déperdition de gains d'efficacité énergétiques à cause d'un accroissement de la consommation précisément rendu possible ou facilité par lesdits gains d'efficacité.

* 212 Michael E. Porter et Claas van der Linde, Toward a New Conception of the Environment-Competitiveness Relationship , 1995, The Journal of Economic Perspectives . En ligne : https://www.jstor.org/stable/2138 392 .

* 213 Rapport particulier du Conseil des prélèvements obligatoires, janvier 2019. En ligne : https://www.ccomptes.fr/system/files/2019-09/20 190 918-rapport-particulier1-CPO-fiscalite-environnementale.pdf .

* 214 OCDE, 2015. En ligne : https://www.oecd-ilibrary.org/docserver/5js37p21grzq-en.pdf ?expires=1654 270 820&id=id&accname=guest&checksum=159AD0634219E9A1DA9DFE8522A48 744 .

* 215 Kuusi T., Björklund M., Kaitila V., Kokko K., Lehmus M., Mehling M. et M. Wang (2020), Carbon Border Adjustment Mechanisms and Their Economic Impact on Finland and the EU , Publication of the Finnish Government's analysis, assessment and research activities.

* 216 Il s'agit d'un « mécanisme » et non d'une « taxe » car il correspond à l'extension du marché carbone existant aux importations.

* 217 C. Bellora et L. Fontagné, « L'UE en quête d'un mécanisme d'ajustement carbone compatible avec l'OMC », avril 2022, Cepii. En ligne : http://www.cepii.fr/blog/bi/post.asp ?IDcommunique=932 .

* 218 Déclaration du DG Taxud devant la commission Agriculture du Parlement européen en novembre 2021.

* 219 Op. cit. En ligne : http://www.cepii.fr/blog/bi/post.asp?IDcommunique=932

* 220 Caroline Mini, Eulalie Saïsset, « Ajustement carbone aux frontières. L'Europe à l'heure des choix », La Fabrique de l'industrie, novembre 2021. En ligne : https://www.la-fabrique.fr/fr/publication/ajustement-carbone-aux-frontieres-leurope-a-lheure-des-choix-2/

* 221 En ligne : https://eur-lex.europa.eu/legal-content/FR/TXT/HTML/ ?uri=CELEX :52021PC0564&from=en .

* 222 Selon l'accord interinstitutionnel sur le budget et les ressources propres de décembre 2020.

* 223 Cf. ce focus du Conseil d'analyse économique : « Pour que l'objectif environnemental de cette mesure soit crédible, il conviendrait d'allouer le produit du MACF aux politiques communautaires ou internationales de lutte contre le réchauffement climatique . » https://www.cae-eco.fr/staticfiles/pdf/cae-focus059.pdf

* 224 En ligne : https://www.europarl.europa.eu/doceo/document/A-9-2022-0160-AM-238-239_FR.pdf

* 225 https://www.diw.de/documents/publikationen/73/diw_01.c.812 870.de/dp1935.pdf .

* 226 Conférence/Débat sur la politique commerciale européenne, Chambres d'agriculture France, 2021. En ligne : https://www.youtube.com/watch ?v=-chzP2PXPks .