ANNEXES

ANNEXE 1 : LE QUATRIÈME PAQUET FERROVIAIRE EUROPÉEN ET LE RAPPORT SPINETTA

A. LE QUATRIÈME PAQUET FERROVIAIRE A ÉTÉ À L'ORIGINE DE LA RÉFORME DE 2018 POUR UN NOUVEAU PACTE FERROVIAIRE

Le 14 décembre 2016 , le parlement européen a adopté le quatrième paquet ferroviaire relatif à l'ouverture à la concurrence des marchés nationaux et à la gouvernance des acteurs du système ferroviaire. Cet ensemble normatif a pour principale vocation d' éliminer les derniers obstacles à la création d'un espace ferroviaire unique européen . Il se compose de cinq textes visant à organiser l'ouverture du marché des services de transport domestiques de voyageurs conventionnés (TER, TET, Transilien, etc) et non conventionnés (les services dits open access comme le TGV). Pour les premiers, à compter de 2023, la règle de l'attribution concurrentielle par appel d'offre devient la règle. En ce qui concerne les seconds, l'ouverture à la concurrence doit être effective dès décembre 2019 pour l'horaire de service 2021.

Un premier volet politique du paquet prévoit l'ouverture à la concurrence des transports de voyageurs, la passation de marchés pour l'exécution des missions de service public et la séparation entre les opérateurs historiques de transports ferroviaires et les gestionnaires d'infrastructure.

Les négociations entre États membres ont abouti à l'adoption de contre-mesures visant à protéger les obligations de service public relative au secteur ferroviaire. Il est ainsi prévu que les États membres peuvent restreindre le libre accès à leur infrastructure ferroviaire lorsque l'organisme national de contrôle ferroviaire décide que le nouveau service causerait un préjudice important à l'équilibre économique du contrat de service public existant. Aussi, les contrats de service public peuvent-ils être attribués de façon directe, dès lors qu'un « tel contrat aurait pour effet d'améliorer la qualité des services » . Une attribution directe doit s'accompagner d'exigences de performance dont le respect est vérifié par une autorité compétente.

Un second volet, technique, prévoit l'homogénéisation de la gestion du trafic dans l'ensemble de l'Union européenne et l'extension des compétences de l'Autorité ferroviaire européenne (AFE) qui centralise notamment les procédures d'homologation.

Le paquet étend également le domaine de contrôle des régulateurs nationaux aux activités de gestion de la circulation et de programmation des travaux.

B. LE RAPPORT SPINETTA DU 15 FÉVRIER 2018 SUR L'AVENIR DU TRANSPORT FERROVIAIRE A INSPIRÉ LA RÉFORME POUR UN NOUVEAU PACTE FERROVIAIRE

Le rapport Spinetta sur l'avenir du transport ferroviaire (2018) fait le constat de l'échec des réformes successives à redresser les finances de la SNCF et à améliorer sa compétitivité. Il constate l'impasse du modèle de financement du ferroviaire. En effet, le transport ferroviaire connait un déficit de rentabilité que les réformes de 1997 et de 2014 n'ont pas permis de résorber . En 2016, le coût du ferroviaire pour les finances publiques est de 10,5 milliards d'euros auxquels il faut ajouter 3,2 milliards d'euros de subvention d'équilibre au régime des retraites de la SNCF.

Or, la dette de la SNCF ne cesse de progresser. Elle a augmenté de 15 milliards d'euros entre 2010 et 2016. Sur la période 2010-2016, la réalisation de lignes à grande vitesse, à hauteur de 3 milliards d'euros, la hausse des dépenses d'exploitation, pour 1 milliard d'euros, des investissements, pour 1,5 milliard d'euros et des frais financiers (250 millions d'euros) expliquent les déficits constatés. Le TGV souffre d'un parc de matériel surdimensionné et le trafic TER baisse depuis 2012. La situation de Fret SNCF souffre du déclin du fret ferroviaire en France et sa dette atteint les 4,3 milliards d'euros.

Le rapport insiste sur la nécessité de redéployer le transport ferroviaire dans son domaine de pertinence et de mettre en place des mécanismes financiers incitatifs pour accroître la rentabilité du groupe . L'extinction du statut des cheminots est aussi présentée comme nécessaire pour améliorer la compétitivité prix de la SNCF avant l'ouverture à la concurrence. L'offre de transport ferroviaire a reculé entre 2013 et 2016 alors que les concours publics n'ont jamais été aussi importants. Le réseau ferroviaire est sous-utilisé tandis qu'un tiers du réseau concentre 90 % des voyageurs-km.

Le rapport Spinetta recommande une refonte de la tarification, une réforme du statut de cheminot et une transformation de la SNCF en société par action à capitaux publics .

ANNEXE 2 : L'ÉVOLUTION DE LA RÈGLE D'OR DE SNCF RÉSEAU SUITE À LA RÉFORME POUR UN NOUVEAU PACTE FERROVIAIRE

Suite à la réforme de 2018, les nouvelles conditions d'application de la règle d'or ont ainsi été précisées dans le décret n° 2019-1582 du 31 décembre 2019 pour application de l'article L. 2111-10-1 du code des transports. Cette règle prévoit qu' à compter du 1 er janvier 2027, le ratio entre la dette nette de SNCF Réseau et sa marge opérationnelle ne pourra être supérieur à six . D'ici à cette date, le ratio doit converger vers cet objectif.

Le dispositif de la règle d'or est accompagné par des principes visant à encadrer les modalités de financements des investissements de SNCF Réseau.

Ainsi, lorsque l'objectif du ratio aura été atteint, le financement par SNCF Réseau d'investissements de renouvellement ou de développement du réseau à la demande de tiers devra être limité de façon à ce que le taux de retour pour SNCF Réseau sur chaque investissement soit au moins égal à son coût pondéré du capital.

Durant la période transitoire qui précède l'atteinte de l'objectif , ce principe est renforcé par la règle selon laquelle SNCF Réseau ne peut contribuer au financement d'investissements de développement du réseau à l'exception des investissements de modernisation.

ANNEXE 3 : L'ÉVOLUTION DES CONTRIBUTIONS PUBLIQUES VERSÉES À SNCF VOYAGEURS

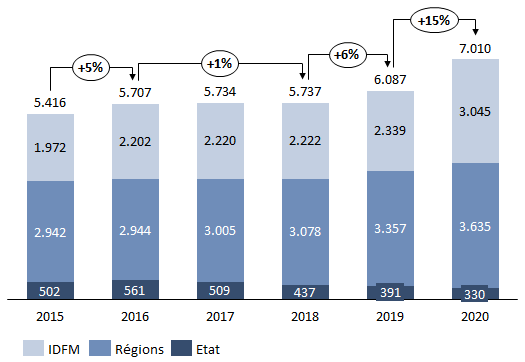

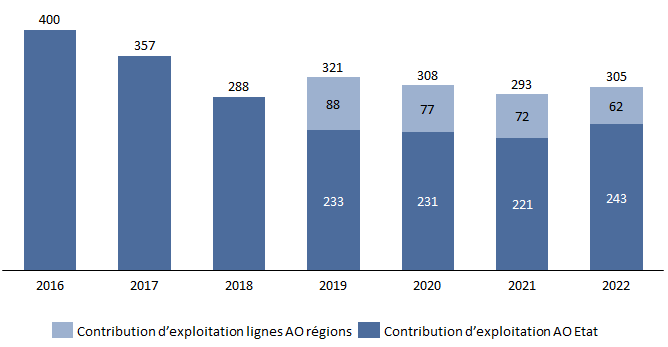

Les subventions d'exploitation versées par les régions au titre des services de TER se sont élevées à 3,6 milliards d'euros en 2020 . Ces subventions sont en hausse de près de 10 % par rapport au montant versé en 2019. Elles représentent 52 % du total des contributions d'exploitations versées à SNCF Voyageurs au titre des services conventionnés. S'agissant de l'activité Transilien , les contributions d'exploitation versées par IDFM se sont élevées à plus de 3 milliards d'euros en 2020 (43 % du total), en hausse de 30 % par rapport à 2019 et de 55 % depuis 2015 . En 2020, l'État a quant à lui versé 231 millions d'euros de contributions d'exploitation au titre des activités de trains d'équilibre du territoire (TET) dont il est l'autorité organisatrice et 77 millions d'euros au titre des lignes intercités transférées à six régions.

Subventions d'exploitation versées à la

SNCF au titre de ses activités

de transport de voyageurs

(2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat d'après les bilans annuels des transports 2015 à 2020

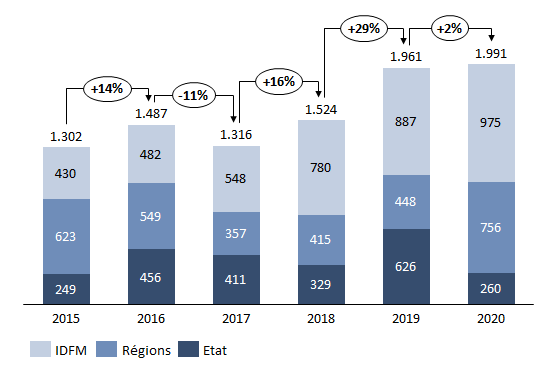

Consacrées au renouvellement de la flotte de matériel roulant, les subventions d'investissement versées à la SNCF au titre de ses activités de transport de voyageurs conventionnées approchent les 2 milliards d'euros depuis 2019. Elles ont progressé de 53 % depuis 2015.

Subventions d'investissement versées à la

SNCF au titre de ses activités

de transport de voyageurs

(2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat d'après les bilans annuels des transports 2015 à 2020

Les subventions d'investissements versées par les régions et IDFM se sont très fortement appréciées depuis 2015, respectivement de 20 % et de 130 % . En 2020, elles approchent les 800 millions d'euros pour les premières et le milliard d'euros pour les secondes . Elles représentent respectivement 38 % et 49 % du total des subventions d'investissements attribuées à SNCF Voyageurs.

Fluctuantes sur la période, et en moyenne de 388 millions d'euros, les subventions de l'État se sont quant à elles établies à 260 millions d'euros en 2020 , soit 13 % du total.

L'État finance le renouvellement du matériel roulant des lignes TET dont il est l'autorité organisatrice . Les engagements qu'il a pris à cet égard s'élèvent à 4,6 milliards d'euros .

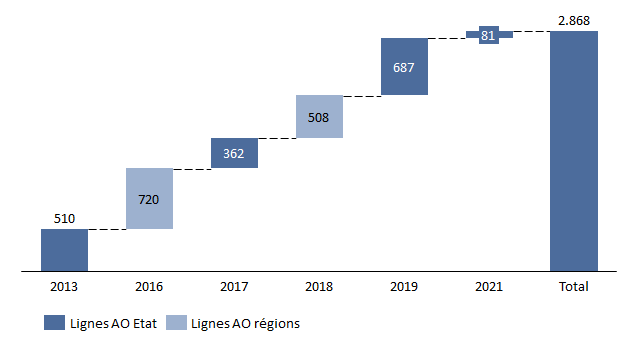

En décembre 2013, une convention de financement signée entre l'État, l'AFITF et SNCF Mobilités prévoyait une subvention de 510 millions d'euros en faveur du renouvellement du matériel roulant des lignes intercités. En février 2017, une nouvelle convention a été signée pour 362 millions d'euros. Le 4 décembre 2019 une dernière convention, complétée par un avenant en 2021, porte de nouveaux engagements à hauteur de 800 millions d'euros pour le matériel roulant des lignes structurantes Paris-Limoges-Toulouse et Paris-Clermont-Ferrand. 400 millions d'euros pourraient s'ajouter pour la ligne Bordeaux-Toulouse-Marseille tandis que 125 millions d'euros étaient prévus dans le cadre de la convention d'exploitation des TET sur la période 2016-2020.

Un nouveau programme industriel comprenant des engagements de l'État en matière de renouvellement du matériel roulant est attendu dans le cadre de la nouvelle convention dont la conclusion a été repoussée en 2022.

En vertu des accords qu'il a conclus avec six régions dans le cadre du transfert de certaines lignes intercités , il s'est également engagé à contribuer à une part de l'exploitation de ces lignes mais aussi au renouvellement de certains de leurs trains . Pour le renouvellement du matériel roulant l'État s'est notamment engagée à hauteur de 720 millions d'euros pour la Normandie, 484 millions d'euros pour le Centre-Val-de-Loire et 250 millions d'euros pour les Hauts-de-France.

ANNEXE 4 : LES SUBVENTIONS DE L'AGENCE DE FINANCEMENT DES INFRASTRUCTURES DE TRANSPORT DE FRANCE (AFITF) EN FAVEUR DU SECTEUR FERROVIAIRE

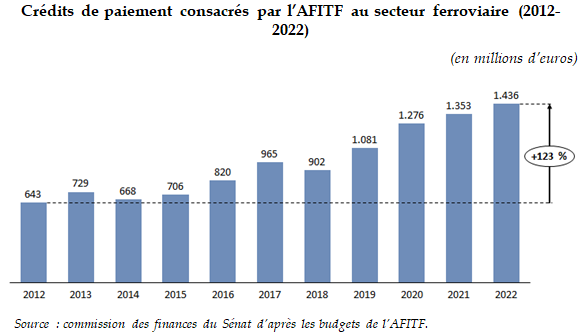

Les participations en termes d'investissements dans le secteur ferroviaire transitent par l'AFITF. Les subventions d'investissement de l'AFITF en faveur du secteur ferroviaire concernent ainsi principalement les contributions de l'État aux projets de développement du réseau de lignes à grande vitesse (LGV), sa participation dans le cadre des CPER ou encore ses contributions à la rénovation du matériel roulant des trains d'équilibre du territoire (TET) . Elles dépassent donc les seules subventions versées à SNCF Réseau.

Elles ont sensiblement augmenté depuis 2012 et devraient dépasser les 1,4 milliards d'euros en 2022 .

ANNEXE 5 : 4,05 MILLIARDS D'EUROS DE SUBVENTIONS D'INVESTISSEMENTS EXCEPTIONNELLES POUR SNCF RÉSEAU

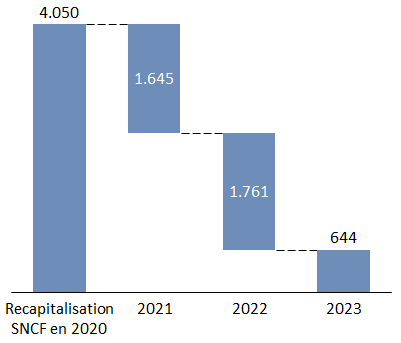

L'aide du plan de relance s'est traduite par une augmentation du capital de la société anonyme SNCF , holding du groupe ferroviaire intégré, de 4,05 milliards d'euros, qui est venue renforcer d'autant ses fonds propres . Cette augmentation de capital a été intégralement souscrite par l'État en sa qualité d'actionnaire unique de SNCF.

Dans un deuxième temps, la société anonyme SNCF a versé l'intégralité de cette somme au fonds de concours de SNCF Réseau porté par le programme 203 « Infrastructures et services de transport » de la mission « Écologie, développement et mobilité durables » du budget général de l'État. Comptablement , ce versement prend la forme d' une distribution de réserves à titre de dividendes, faite en 2020 à l'État actionnaire, ce dernier y renonçant pour l'affecter au fonds de concours.

Dans un troisième temps, ces 4,05 milliards d'euros ont vocation à être progressivement reversés à SNCF Réseau en fonction des besoins de financement des opérations de régénération . Ces versements sont comptabilisés au bilan de SNCF Réseau en subventions d'investissement . Au 31 décembre 2020 , ce montant était présenté en engagements hors bilan (EHB) reçus dans les états financiers de la société.

Un premier versement de 1,645 milliards d'euros a été attribué à SNCF Réseau le 23 février 2021. Deux nouveaux versements doivent être réalisés en 2022, pour 1,8 milliard d'euros, puis en 2023, pour 0,6 milliard d'euros .

Calendrier prévisionnel de versements à

SNCF Réseau

du concours exceptionnel de 4,05 milliards

d'euros

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses aux questionnaires des rapporteurs spéciaux

ANNEXE 6 : CONTRAIREMENT AU CHOIX FAIT PAR LE GOUVERNEMENT FRANÇAIS, DE NOMBREUX PAYS EUROPÉENS ONT ACCORDÉ DES AIDES EXCEPTIONNELLES AUX OPÉRATEURS DE TRANSPORT FERROVIAIRE

L'encadrement des aides d'État prévu dans le cadre du droit de l'Union européenne a été assoupli en raison de la situation de crise. Cet assouplissement a notamment été traduit dans le règlement (UE) 2020/1429 du Parlement européen et du Conseil du 7 octobre 2020 « arrêtant des mesures pour un marché ferroviaire durable compte tenu de la propagation de la COVID-19 » .

Par ailleurs, et toujours dans l'objectif d'adapter la politique de la concurrence de l'Union à la situation de crise, le 19 mars 2020, la Commission européenne a adopté un nouvel encadrement temporaire des aides d'État. Ce cadre temporaire a ensuite été adapté à plusieurs reprises pour l'étendre à de nouvelles mesures de soutiens.

L'Italie a mis en oeuvre une aide de 511 millions d'euros destinée à indemniser les prestataires de services commerciaux de transport ferroviaire de voyageurs sur de longues distances pour les pertes subies entre le 8 mars et le 30 juin 2020 du fait de la crise.

Au Royaume-Uni le Gouvernement a décidé de prendre en charge l'ensemble des pertes des opérateurs franchisés. Au 19 septembre 2020, le coût de ces mesures s'élevait à 4 milliards de livres . Le 15 mai 2021, le également décidé de verser à Transport for London une subvention exceptionnelle de 1 095 millions de livres à laquelle s'est ajouté un emprunt garanti de 505 millions de livres.

En Autriche , le gouvernement a accordé une aide aux opérateurs de services de transport ferroviaire de voyageurs par la renonciation des redevances d'accès aux voies pour la période du 8 octobre au 31 décembre 2020 (pour 9 millions d'euros) et par la prolongation d'une aide existante de prise en charge des frais d'accès au réseau au profit des services librement organisés (pour 20 millions d'euros).

La Pologne a compensé les pertes subies par l'opérateur PKP Intercity SA à hauteur de 695 millions d'euros, soit 23 % de son chiffre d'affaires 2019. Le Danemark a mis en place une compensation du préjudice subi par les opérateurs pour 134 millions d'euros. La Slovénie a proposé une mesure de soutien comparable.

En Allemagne , les autorités publiques ont soutenu le système ferroviaire à hauteur de 10 milliards d'euros . Au sein de cette enveloppe, 5 milliards d'aides de l'État fédéral ont permis d'augmenter les fonds propres de la Deutsche-Bahn (DB) et ainsi de compenser 80 % de ses pertes financières liées à la crise. Par ailleurs, le Gouvernement fédéral et les Länder ont chacun déployé 2,5 milliards d'euros pour combler les pertes des opérateurs des transports régionaux de voyageurs. L'aide allemande a été validée par la Commission européenne en août 2021.

ANNEXE 7 : LA GRÈVE DE L'HIVER 2019-2020 ET LA CRISE SANITAIRE ONT AGGRAVÉ UNE SITUATION FINANCIÈRE DÉJÀ GRANDEMENT FRAGILISÉE

A. LE COMPTE DE RÉSULTAT DE LA SNCF S'EST CONSIDÉRABLEMENT DÉGRADÉ EN 2020

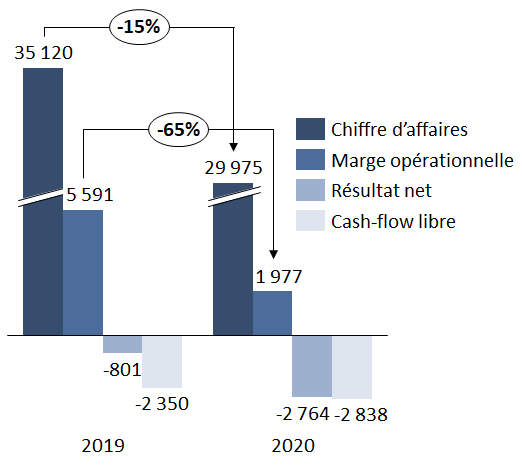

L'exercice 2020 a été marqué par deux évènements conjoncturels qui sont venus aggraver les indicateurs financiers déjà fragiles du groupe SNCF. La grève de l'hiver 2019-2020 contre la réforme des retraites a affecté l'activité de la SNCF avant que la crise sanitaire, à compter du mois de mars 2020 ne porte un coup brutal et inédit à la situation financière du groupe.

Évolution d'indicateurs financiers du groupe SNCF entre 2019 et 2020

(en millions d'euros)

Source : commission des finances, d'après les documents financiers de la SNCF

Entre 2019 et 2020, le chiffre d'affaires consolidé de la SNCF s'est contracté de 15 % pour descendre sous les 30 milliards d'euros. Les activités du groupe ont connu des fortunes diverses . En 2020, la SNCF a perdu l'équivalent de près de six années de croissance organique.

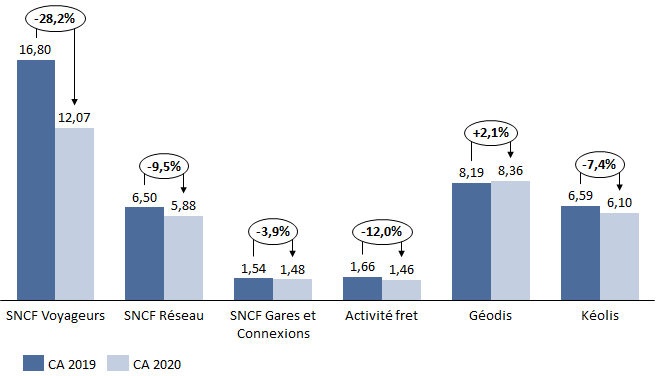

Si l'activité de SNCF Voyageurs s'est effondrée en raison de la contraction drastique des déplacements, celles des gestionnaires d'infrastructure, de l'activité fret ou de Keolis ont été plus résilientes tandis que Geodis voyait son chiffre d'affaires progresser à la faveur d'un second semestre 2020 exceptionnel.

Évolution du chiffre d'affaires du groupe SNCF

par activité

entre 2019 et 2020

(en milliards d'euros)

Source : commission des finances, d'après les documents financiers de la SNCF

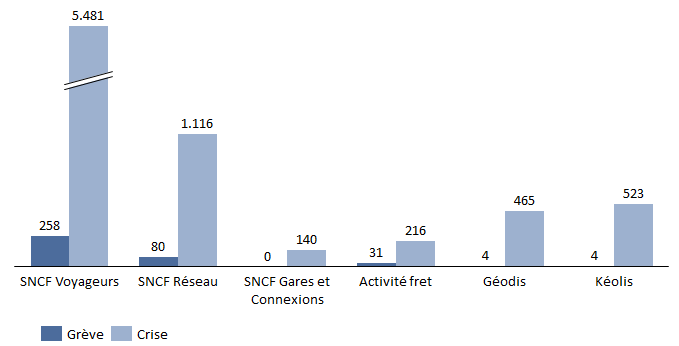

En 2020, le chiffre d'affaires du groupe SNCF a été affecté à hauteur de 300 millions d'euros par les conséquences de la grève et de plus de 6,8 milliards d'euros du fait des répercussions de la crise sanitaire, soit un total de plus de 7 milliards d'euros .

Là encore, les différentes activités du groupe ont été exposées à des degrés divers, SNCF Voyageurs représentant environ 80 % de l'effet de la crise sur le chiffre d'affaires du groupe et près de 90% des conséquences de la grève.

Conséquences de la crise et des grèves sur le chiffre d'affaires des activités du groupe SNCF en 2020

(en millions d'euros)

Source : commission des finances, d'après les réponses de la SNCF au questionnaire des rapporteurs spéciaux

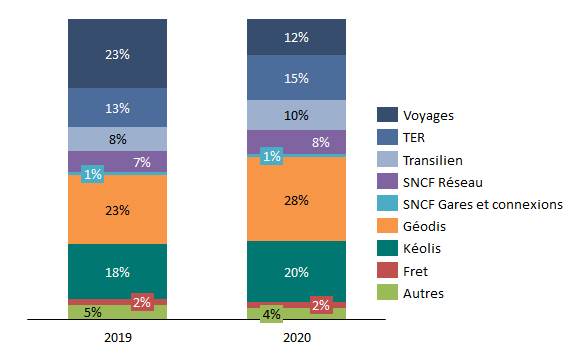

L'évolution contrastée du chiffre d'affaires des activités du groupe en 2020 s'est traduite par une nouvelle répartition des parts représentées par les différents métiers dans l'activité globale du groupe. La montée en puissance des activités de Geodis , passant de 23 % à 28 % du chiffre d'affaires de l'ensemble, est à ce titre très illustrative.

Les effets de la crise sur la répartition du

chiffre d'affaires

entre les activités du groupe

Source : commission des finances du Sénat, d'après les réponses de la SNCF au questionnaire des rapporteurs spéciaux

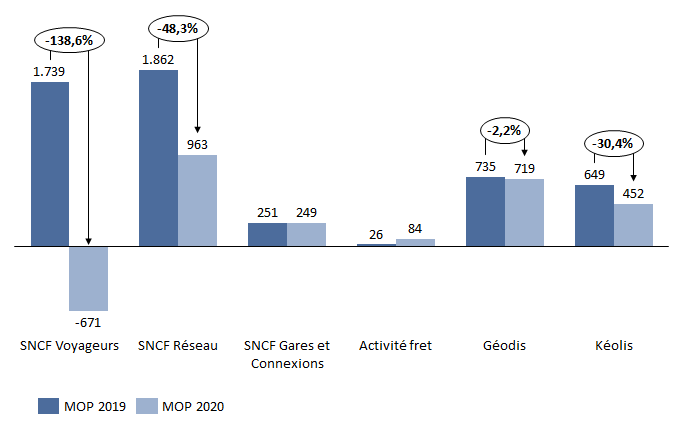

Entre 2019 et 2020, la marge opérationnelle de la SNCF s'est effondrée de 65 % pour tomber sous les 2 milliards d'euros . La marge opérationnelle de SNCF Voyageurs est devenue négative en 2020 (pour 0,7 milliard d'euros) tandis que celle de SNCF Réseau se repliait de presque 50 % pour descendre sous le milliard d'euros. Symbole de la résilience de la filiale durant la crise, la marge opérationnelle de Geodis s'est quant à elle stabilisée.

Évolution de la marge opérationnelle du

groupe SNCF par activité

entre 2019 et 2020

(en millions d'euros)

Source : commission des finances, d'après les documents financiers de la SNCF

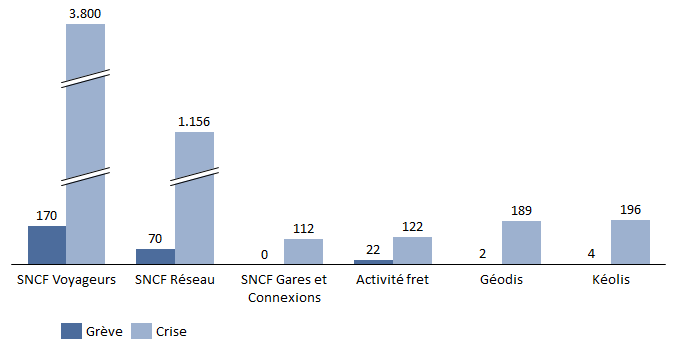

La marge opérationnelle de la SNCF en 2020 a subi les effets de la crise à hauteur de 5,5 milliards d'euros et ceux de la grève pour près de 260 millions d'euros. SNCF Voyageurs pèse à elle seule pour environ 70% de ces effets.

Conséquences de la crise et des grèves

sur la marge opérationnelle

des activités du groupe SNCF en

2020

(en millions d'euros)

Source : commission des finances, d'après les réponses de la SNCF au questionnaire des rapporteurs spéciaux

Pour les années 2020 et 2021 , les conséquences financières de la crise pour la SNCF pourraient atteindre 11 milliards d'euros en termes de chiffre d'affaires et 9 milliards d'euros en ce qui concerne la marge opérationnelle .

Le budget initial 2021 était trop optimiste et son scénario le plus dégradé ne faisait l'hypothèse que d'un confinement court en début d'année.

B. LES INVESTISSEMENTS DU GROUPE N'ONT PAS ÉTÉ ÉPARGNÉS

En 2020, les investissements bruts de la SNCF ont diminué de plus de 1 milliard d'euros pour passer sous les 9 milliards d'euros. Cette diminution s'explique principalement par la très nette contraction des investissements de SNCF Voyageurs qui a été mobilisée par la société comme un levier pour réagir aux conséquences financières de la crise (voir infra dans la partie consacrée à SNCF Voyageurs).

Évolution des investissements bruts du groupe

SNCF par activité

entre 2019 et 2020

(en milliards d'euros)

Source : commission des finances, d'après les réponses de la SNCF au questionnaire des rapporteurs spéciaux

C. UN FLUX DE TRÉSORERIE NÉGATIF DE PRÈS DE 3 MILLIARDS D'EUROS EN 2020

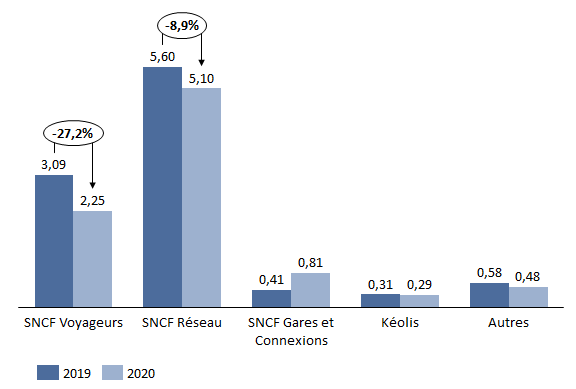

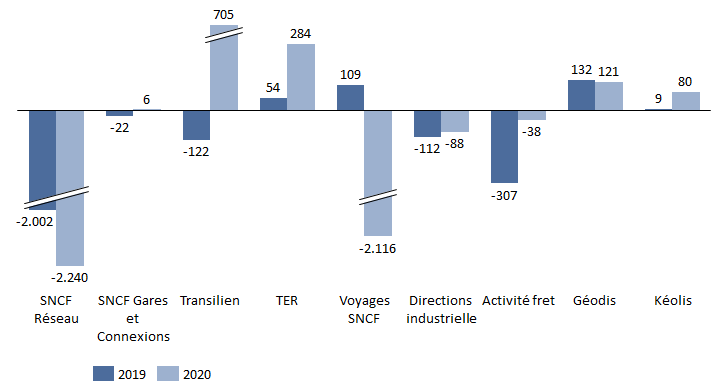

Structurellement négatif, le cash-flow libre (CFL) du groupe SNCF a diminué de plus de 20 % en 2020, s'éloignant encore un peu plus de l'objectif d'équilibre en 2022. Si 80 % du CFL négatif continue d'avoir pour origine la situation financière déséquilibrée de SNCF Réseau, l'évolution constatée en 2020 a pour principale origine Voyages SNCF et principalement l'activité grande vitesse. Alors qu'il était légèrement positif en 2019, le CFL de Voyages SNCF a été négatif de plus de 2 milliards d'euros en 2020.

Évolution du

cash-flow

libre du groupe

SNCF par activité

entre 2019 et 2020

(en millions d'euros)

Source : commission des finances, d'après les réponses de la SNCF au questionnaire des rapporteurs spéciaux

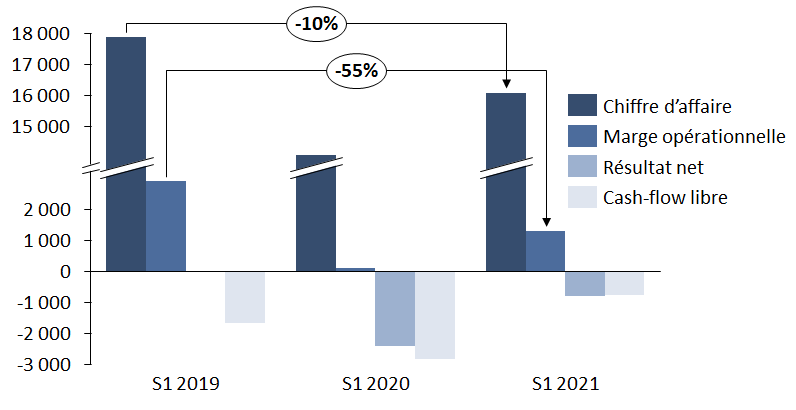

D. PERCEPTIBLE AU COURS DU PREMIER SEMESTRE 2021, LA TENDANCE VERS UN RETOUR AUX CONDITIONS D'AVANT CRISE EST ENCORE TRÈS PARTIELLE

Au cours du premier semestre 2021 , si les indicateurs se redressent par rapport à 2020, ils restent nettement dégradés au regard des données constatées en 2019.

Évolution d'indicateurs financiers du groupe

SNCF

entre les premiers semestres 2019, 2020 et 2021

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

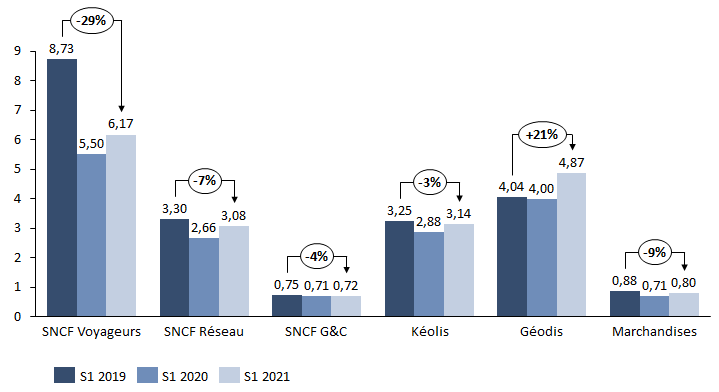

À l'exception notable de Geodis, le chiffre d'affaires des différentes activités du groupe reste inférieur au niveau atteint au cours du premier semestre 2019 .

Évolution du chiffre d'affaires du groupe SNCF

par activité

entre les premiers semestres 2019, 2020 et 2021

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

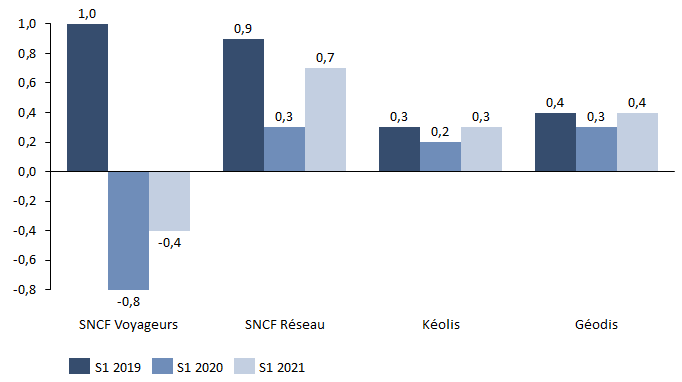

Le constat est le même pour la marge opérationnelle qui reste nettement plus faible qu'en 2019 excepté pour Geodis.

Évolution de la marge opérationnelle du groupe SNCF par activité entre les premiers semestres 2019, 2020 et 2021

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

ANNEXE 8 : FINANCEMENT ET GESTION DE TRÉSORERIE DE LA SNCF

La SNCF a adapté sa stratégie de gestion de trésorerie aux impératifs de la crise sanitaire. Les procédures de prévision de trésorerie ont été adaptées pour anticiper différents scénarii en fonction des développements de la crise tandis qu'un suivi quotidien détaillé a été créé 201 ( * ) . Dans le même temps, dans le cadre du cash pool , la remontée de cash des différentes entités du groupe a été accélérée et de nouvelles filiales génératrices de cash y ont été intégrées . L'objectif était notamment de conserver une trésorerie disponible au jour le jour d'au moins un milliard d'euros .

Plusieurs mesures exceptionnelles d'optimisation de la trésorerie ont été appliquées telles que la titrisation de certaines créances. La principale opération de cette nature, la titrisation de la créance de crédit d'impôt pour la compétitivité et l'emploi (CICE) du groupe s'est traduite par un effet de trésorerie de 306 millions d'euros .

La SNCF a gardé la confiance des investisseurs compte-tenu du soutien de l'État français au groupe même si S&P et Fitch ont émis des perspectives négatives sur le long terme. Si cette dégradation de perspective ne semble pas avoir eu d'effets significatifs à ce jour, une dégradation, même d'un cran, de la SNCF par une ou plusieurs agences de notation se traduirait par une augmentation de ses taux d'intérêts défavorable à ses perspectives financières.

Après que le conseil d'administration avait accepté de relever à 7 milliards d'euros le plafond annuel du programme de financement long terme 202 ( * ) , la SNCF a levé 6,8 milliards d'euros sur les marchés financiers en 2020 , dont 4,3 milliards d'euros pour la seule émission du 30 juin 2020 203 ( * ) , alors que seuls 4 milliards d'euros étaient prévus initialement au budget. Elle a néanmoins pu se financer à des taux très bas . La SNCF devait lever 4,4 milliards d'euros en 2021.

À titre de comparaison, ayant atteint ses capacités maximales d'endettement, la Deutsche Bahn (DB) a levé 5 milliards d'euros sur l'année 2020, aussi sa dette s'élevait-elle à 29,3 milliards d'euros à la fin de l'année 2020.

Les programmes de financement dont dispose la SNCF

- un programme Euro Commercial Paper (ECP) d'un montant maximum de 5 milliards d'euros ;

- un programme de titres négociables à court terme (NEU CP) d'un montant maximum de 3 milliards d'euros ;

- un programme Euro Medium Term Note (EMTN) d'un montant maximum de 12 milliards d'euros ;

- une facilité de crédit renouvelable (Revolving Credit Facility - RCF) d'un montant de 3,5 milliards d'euros contractée auprès des 20 banques.

Source : Rapport financier annuel 2020 du groupe SNCF

Suite à l'engagement de reprise par l'État d'une partie de la dette de SNCF Réseau, la SNCF a révisé sa stratégie de financement en termes de maturité . Pour diminuer le coût de sa dette, elle a décidé de diminuer l'objectif de maturité moyenne de ses nouvelles émissions. Le gain financier attendu s'élèverait à plus de 500 millions d'euros en dix ans . En conséquence, la maturité moyenne du stock de dette de la SNCF devrait passer sous les dix ans d'ici 2030 mais son besoin de financement annuel augmentera significativement faisant peser un risque à la société en cas de remontée des taux d'intérêts .

ANNEXE 9 : LES PROVISIONS ET ENGAGEMENTS HORS BILAN (EHB) DU GROUPE SNCF AU 31 DÉCEMBRE 2020

Au 31 décembre 2020, près de 1,5 milliards de provisions pour risques et charges étaient inscrits dans les comptes consolidés du groupe SNCF. Ils sont dominés par les provisions pour risques environnementaux qui représentent environ 800 millions d'euros dont plus de 600 millions d'euros pour le seul risque amiante .

Les états financiers de la SNCF révèlent également des EHB donnés de presque 30 milliards d'euros dont près de 22 milliards sont des engagements qui doivent se concrétiser d'ici 2025. Les EHB reçus s'élèvent quant à eux à un peu plus de 30 milliards d'euros.

Près de 10 milliards d'euros d'engagements d'investissements ont été pris auprès de constructeurs de matériel roulant 204 ( * ) . Plus de 10 milliards d'euros d'engagements d'investissements dans les infrastructures doivent faire l'objet de subventions d'investissements. C'est le cas notamment des opérations dont le financement a vocation à être couvert par les 4,05 milliards d'euros dudit « plan de relance ». Ces 4,05 milliards d'euros ainsi que les autres subventions d'investissements attendues sont inscrits dans les EHB reçus 205 ( * ) .

ANNEXE 10 : LA REPRISE PAR L'ÉTAT DE 35 MILLIARDS D'EUROS DE LA DETTE DE SNCF RÉSEAU

Le mécanisme retenu pour les deux étapes de la reprise de dette a été calqué sur la méthode employée lors de la reprise de la dette du service annexe d'amortissement de la dette de la SNCF (SAAD) qui a eu lieu en 2007. Il s'est traduit par la conclusion de prêts croisés identiques entre la Caisse de la dette publique (CDP) et SNCF Réseau. L'État s'est ensuite substitué à SNCF Réseau comme débiteur de la CDP . Aussi, chaque année l'État règle-t-il les échéances en principal et en intérêts des contrats de prêts qui le lient désormais à la CDP tandis que cette dernière procède de même au bénéfice de SNCF Réseau. Les échéances d'intérêts versés par l'État sont inscrits au programme 355 « Charge de la dette de SNCF Réseau reprise par l'État » au sein de la mission « Écologie, développement et mobilité durables ».

Dans les comptes de SNCF Réseau, les intérêts versés par la CDP sont comptabilisés en produits financiers qui viennent réduire le coût de l'endettement financier net à la hauteur de la charge financière supportée par SNCF Réseau pour la quote-part de 35 milliards d'euros de sa dette historique qui a été reprise par l'État.

Il est à noter qu'à compter de l'exercice 2016, et suite à une décision de l'Institut national de la statistique et des études économiques (INSEE) prise en 2018 206 ( * ) , la dette de SNCF Réseau est considérée comme faisant partie intégrante de la dette publique au regard des critères de Maastricht.

La dette de SNCF Réseau fait partie

intégrante de la dette publique

à compter de l'exercice

2016

En date du 6 septembre 2018, l'INSEE a décidé, en accord avec Eurostat, de reclasser SNCF Réseau en administration publique (APU) à compter de l'année 2016. Ce reclassement est issu de la prise en compte de nouvelles préconisations européennes pour le calcul de la consommation de capital fixe, qui recommande ainsi de mieux prendre en compte les dépenses d'investissement de l'entreprise pour compenser l'usure et l'obsolescence des lignes en service. Ce nouveau calcul conduit à établir que la part des coûts de production de SNCF Réseau est couverte par moins de 50 % de ses recettes marchandes à compter de 2016, ainsi qu'en 2017.

L'intégralité de la dette de SNCF Réseau est donc, depuis 2016, intégrée au calcul de la dette publique. Au regard des critères d'Eurostat, la dette des autres entités du groupe SNCF n'est pas consolidée dans la dette publique au sens du traité de Maastricht, dans la mesure où elles n'appartiennent pas au secteur des administrations publiques.

Source : réponses de la DGITM au questionnaire des rapporteurs spéciaux.

ANNEXE 11 : LA SITUATION FINANCIÈRE DES OPÉRATEURS HISTORIQUE EUROPÉENS

A. LA SITUATION FINANCIÈRE DE LA DEUTSCHE BAHN (DB) EST FRAGILE ET SA DETTE S'ACCROIT

Jusqu'en 2019, le chiffre d'affaires de la Deutsche Bahn (DB) progressait en moyenne de 2,5 % par an et la société dégageait une marge d'exploitation de 12 %. La crise l'a durement frappée . Elle pourrait connaître des pertes de 11 à 14 milliards d'euros du fait de celle-ci. En 2020, ses pertes se sont élevées à 5,7 milliards d'euros. Son chiffre d'affaires a baissé de 10 % pour tomber sous les 40 milliards d'euros. Les graves inondations intervenues en Allemagne en juillet 2021 devraient également coûter 1,3 milliard d'euros à l'entreprise ferroviaire allemande. La DB ne compte pas faire des bénéfices avant 2022 .

La dette de la DB progresse dangereusement. Elle atteignait 29,3 milliards d'euros en 2020, en hausse de 5 milliards d'euros en un an. Son plafond d'endettement, fixé par le Bundestag, a dû être relevé.

En Allemagne, la DB suscite bien souvent les mêmes critiques qui peuvent être adressées à la SNCF en France : spirale d'endettement non maîtrisée, problèmes de ponctualité, gestionnaire d'infrastructure insuffisamment performant, accusations des opérateurs alternatifs de distorsions de concurrence du fait des concours publics perçus par la société, etc .

B. APRÈS 15 ANS DE BÉNÉFICES, LES CCF SUISSES (CFF) SONT DUREMENT FRAPPÉS PAR LA CRISE

Les chemins de fer fédéraux suisses (CFF) ont connu des pertes exceptionnelles en 2020 à hauteur de 617 millions de francs suisses, les premières depuis 2005 207 ( * ) . La dette des CFF progresse et atteint 10,9 milliards de francs suisses , soit 1,5 % du PIB national. Le ratio dette sur marge opérationnelle approche 18 pour un objectif fixé à 6,5. Au premier semestre 2021 , les CFF ont connu des pertes supérieures à celles enregistrées au cours du premier semestre 2020. Ces pertes ont atteint 389 millions de francs suisses . La société escompte un retour à l'équilibre financier en 2025.

C. AIDÉ PAR L'ÉTAT AUTRICHIEN, ÔBB A MIEUX RÉSISTÉ

Les chemins de fer fédéraux autrichiens (les ÖBB) ont été résilients dans la crise. Malgré une chute de plus de 10 % (700 millions d'euros) de leur chiffre d'affaires (6,9 milliards d'euros en 2019), un plan d'économies exceptionnel de 380 millions d'euros et des aides de l'État fédéral de 200 millions d'euros ont permis au groupe de présenter des comptes de résultats équilibrés sur ses branches fret, voyageurs et infrastructure .

ANNEXE 12 : UN RÉSEAU ANCIEN ET DÉGRADÉ

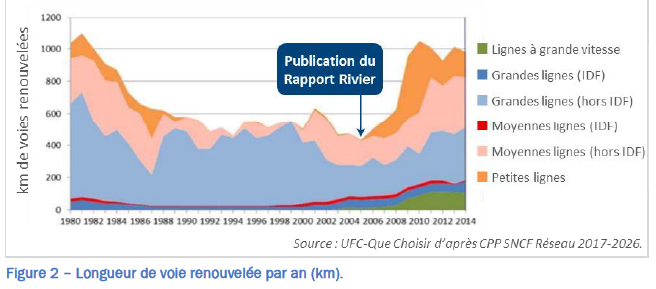

En 2005, le rapport Rivier précité avait démontré l'ampleur des conséquences du sous-investissement historique de la France dans son réseau. Son actualisation en 2012 puis l'audit réalisé en 2018 par SNCF Réseau ont confirmé ses constats et mis en exergue les réponses très insuffisantes mises en oeuvre depuis par l'État .

Alors qu'au début des années 1980 , environ 1 000 kilomètres de voies ferrés étaient renouvelées chaque année , c'est seulement 500 kilomètres de voies qui étaient régénérées en moyenne chaque année entre la fin des années 1980 et 2005 . La prise de conscience provoquée par le constat accablant dressé par le rapport Rivier a conduit à un sursaut salvateur, sans quoi le réseau français courrait à sa perte.

Évolution de la longueur de voies régénérée chaque année

(en kilomètres)

Source : « Pertinence des investissements ferroviaires ; relancer une politique d'investissements ciblée », étude de l'UFC-Que Choisir, octobre 2021

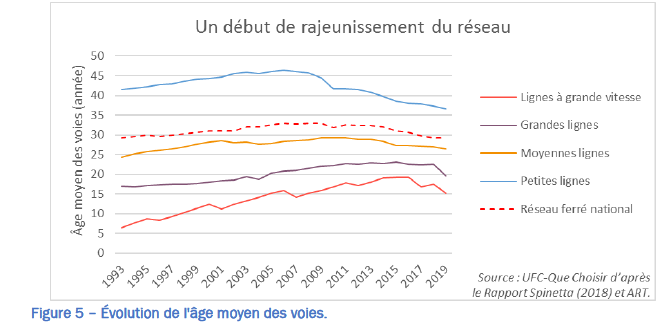

Même si son âge a légèrement diminué depuis le sursaut intervenu à compter de 2006, les données les plus récentes 208 ( * ) montrent que le réseau français reste très ancien , beaucoup plus vieux que ses homologues européens. Son âge moyen est légèrement inférieur à 30 ans (28,9 ans) alors qu'il avait culminé à 33 ans en 2005. L'âge moyen du réseau local , le plus durement affecté par la pénurie d'investissements, reste quant à lui de 36,3 ans après avoir dépassé les 45 ans au début des années 2000.

Évolution de l'âge moyen des différents segments du réseau

(en années)

Source : « Pertinence des investissements ferroviaires ; relancer une politique d'investissements ciblée », étude de l'UFC-Que Choisir, octobre 2021

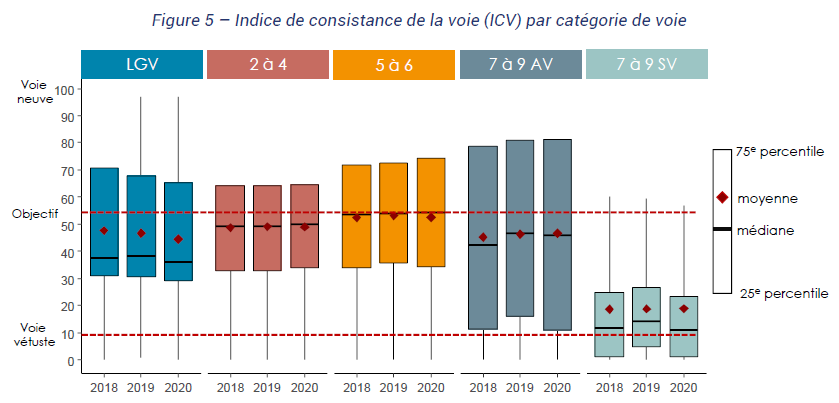

L'indice de consistance de la voie (ICV) est l'indicateur synthétique qui permet de rendre compte de la manière la plus complète de l'état du réseau ferroviaire. Les voies sont côtés de 0 à 100, 100 correspondant au début de leur cycle de vie, 10, la fin de leur cycle de vie et l'intervalle entre 0 et 100 signifie que la voie a dépassé sa durée de vie et qu'elle est « hors d'âge ». 55 est l'objectif à atteindre pour assurer la pérennité du patrimoine ferroviaire. En 2018, dans son rapport précité sur SNCF Réseau, la Cour des comptes précisait que « un ICV inférieur à cette valeur conduit à une situation où le patrimoine se détériore irréversiblement et à un risque futur de ne pas savoir faire face, d'un point de vue industriel, à un programme réaliste de régénération » .

Or, d'après les derniers chiffres produits par l'Autorité de régulation des transports (ART), l'ICV moyen de l'ensemble des voies reste inférieur à l'objectif. Quand bien même il a légèrement progressé depuis 2016 (46,5), il n'a atteint que 47,4 en 2020 . En moyenne, aucune des catégories de voies du réseau français n'atteint l'objectif de 55. L'ICV a même nettement diminué sur la période pour les LGV (44,6) et reste faible pour les petites lignes (les voies de catégories 7 à 9).

Évolution de l'ICV par catégorie de voie (2018-2020)

Source : « le marché français du transport ferroviaire en 2020 », Autorité de régulation des transports (ART), décembre 2021

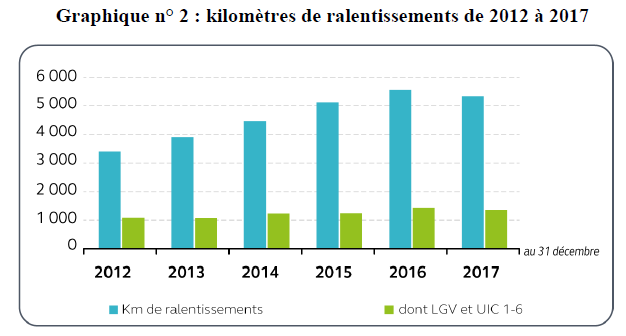

Les derniers chiffres de l'ART indiquent aussi que plus d'un cinquième (21 %) des voies du réseau 209 ( * ) sont encore considérées comme « hors d'âge » , c'est-à-dire qu'elles ont dépassé la limite de leur durée de vie 210 ( * ) .

9 % des kilomètres du réseau subissent des ralentissements ou des arrêts de circulation . Ce phénomène est même en augmentation et concentré à 70 % sur les petites lignes.

Nombre de kilomètres de ralentissement sur le réseau

(en kilomètres)

Source : SNCF Réseau, des réformes à approfondir, Cour des comptes, décembre 2018

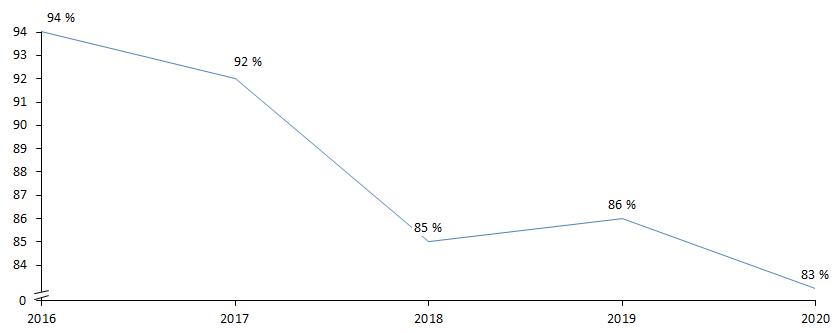

Comme l'illustre le dernier rapport de l'Autorité de la qualité de service dans les transports (AQST) 211 ( * ) , la France demeure mal classée en matière de ponctualité . Ainsi, en 2019, toutes activités confondues, la France se situait en queue de peloton, à la onzième place sur les seize pays européens observés. L'AQST note que le positionnement de la France dans le panel n'a pas évolué depuis 2014. Les services conventionnés sont ceux pour lesquels les taux de ponctualité en France sont les plus mauvais relativement à ses partenaires européens.

D'après une étude d'octobre 2021 commandée par l'UFC-Que Choisir à des économistes spécialistes des transports ferroviaires 212 ( * ) , 38 % des retards sur le réseau français sont liés à des évènements maîtrisables par le gestionnaire d'infrastructure . L'état du patrimoine ferroviaire aurait causé la perte de 340 millions de minutes en 2017.

ANNEXE 13 : LES SURCOÛTS DU PROJET EOLE

Le 24 janvier 2020, en comité des financeurs, la SNCF présentait déjà une facture accrue à hauteur de 641 millions d'euros. Depuis, de nouveaux aléas et autres évènements non couverts par la provision pour risques initiale du projet 213 ( * ) qui avait déjà été intégralement consommée, ont conduit à rehausser encore très significativement le montant des surcoûts du projet.

Ainsi, en septembre 2021, SNCF Réseau a présenté une nouvelle augmentation très sensible du coût du chantier. Aux 641 millions d'euros déjà annoncés et expertisés par IDFM sont venus s'ajouter 340 millions d'euros de nouveaux surcoûts et plus de 700 millions d'euros de provisions pour risque, soit un total de près de 1,7 milliard d'euros (une hausse de 45 % ) qui est venu s'ajouter à l'estimation initiale de 3,7 milliards d'euros réalisée en 2012.

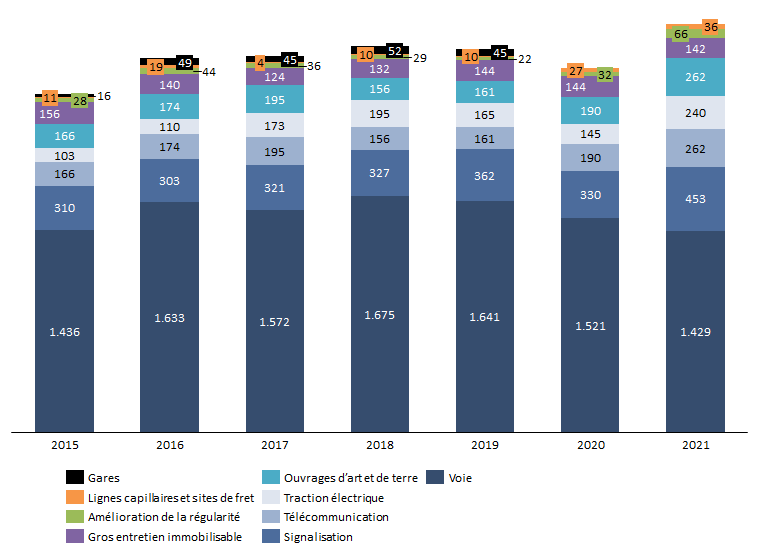

ANNEXE 14 : LA DÉCOMPOSITION DE L'ENVELOPPE DE RÉGÉNÉRATION DU RÉSEAU

L'enveloppe de régénération est ventilée entre les différents types de composants du réseau ferroviaire : les voies, elles-mêmes composées des rails, des traverses et du ballast, les ouvrages en terre, les ouvrages d'art, les installations de signalisation (postes d'aiguillage et systèmes de cantonnement), les installations de télécommunication (au cycle de vie très court) les installations de traction électrique (particulièrement anciennes 214 ( * ) et dont les besoins de renouvellement vont aller croissant), les installations de service, etc .

Détail des investissements de régénération du réseau (2015-2021)

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses de SNCF Réseau au questionnaire des rapporteurs spéciaux

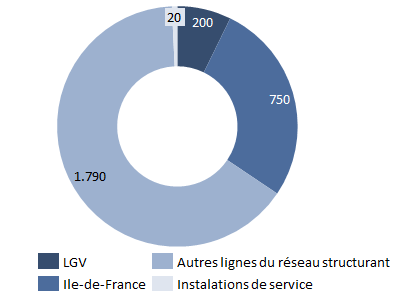

L'enveloppe de régénération est répartie entre les différents segments du réseau . En 2021, les investissements dans les LGV représentent environ 7 % de l'enveloppe et le réseau de l'Île-de-France encore près de 30 %.

Répartition des investissements de

régénération

entre sous-réseaux en

2021

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses de SNCF Réseau au questionnaire des rapporteurs spéciaux

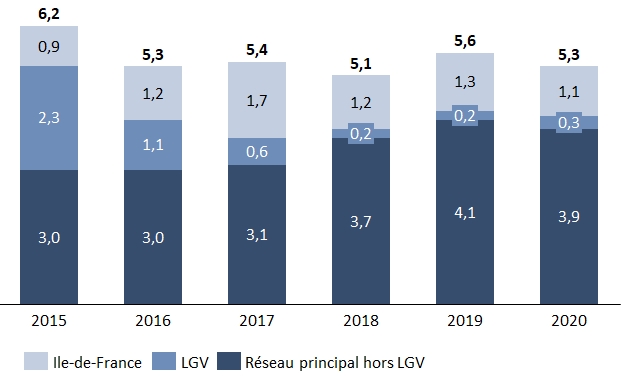

Au-delà des seules dépenses de régénération, la répartition des investissements du gestionnaire d'infrastructure entre les différents segments du réseau est présentée dans le graphique ci-après.

Répartition des investissements de SNCF Réseau (2015-2020)

(en milliards d'euros)

Source : commission des finances du Sénat d'après les réponses de SNCF Réseau aux questionnaires des rapporteurs spéciaux

ANNEXE 15 : LA FRANCE ACCUSE UN RETARD SENSIBLE DANS LA MODERNISATION DE SON RÉSEAU FERROVIAIRE

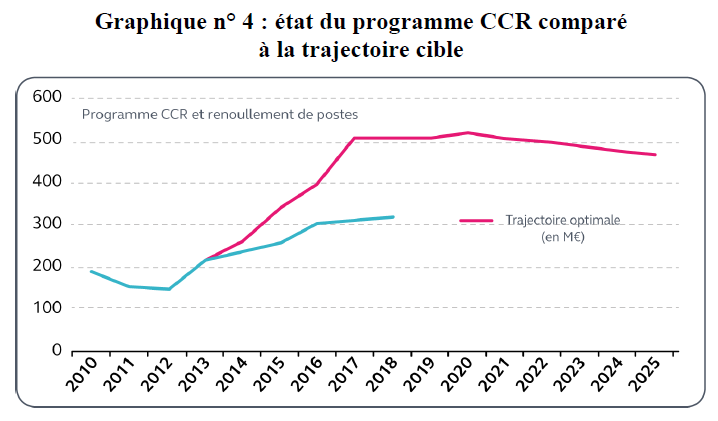

A. LA COMMANDE CENTRALISÉE DU RÉSEAU

Or, dès l'origine la CCR a pris du retard en France . En effet, la France n'a démarré , et par ailleurs très timidement, le déploiement de son programme qu'il y a dix ans . L'Allemagne l'avait entamé dès 1995 , pour un réseau aujourd'hui équipé à plus de 90 % , la Suisse et le Royaume-Uni en 2004 , pour des réseau équipés respectivement à 100 % et 60 % et l'Italie en 2007 pour un réseau équipé à 70 % aujourd'hui.

Aussi le retard de la France en matière de modernisation des systèmes d'aiguillage est absolument patent . En Belgique comme en Suisse, les postes d'aiguillage mécaniques et les postes électriques ont presque tous disparus . Sur le réseau Suisse, le trafic n'est géré qu'à partir de quatre centres de commande qui peuvent même être fusionnés en un seul. Tandis que le réseau italien régule l'ensemble de son trafic grandes lignes à partir d' un seul centre de contrôle , le réseau allemand est doté de quelques centres qui télécommandent de très vastes zones du territoire national.

En France , aujourd'hui, sur les 1 500 postes du réseau structurant, 50 % ne peuvent être télécommandés, un tiers sont des postes mécaniques très anciens commandés à la main par les aiguilleurs à l'aide de vieux leviers en acier et seuls 15 % sont complètement informatisés 215 ( * ) . Au rythme de régénération des installations et de déploiement de la CCR, une centaine au moins des postes d'aiguillages vont dépasser une durée de vie de cent ans . L'archaïsme du système d'aiguillage français nuit gravement à l'appréhension des situations en cas de perturbation de trafic . Ce système d'exploitation du réseau d'un autre âge limite considérablement la remontée et la diffusion de l'information. Il en résulte un caractère profondément sous-optimal des prises de décisions en matière de régulation du trafic qui portent atteinte à la performance du réseau ferroviaire français.

Seul sept centres de commande centralisée du réseau sont aujourd'hui installés en France, à Bordeaux, Dijon, Lyon, Rennes, Pagny-sur-Moselle, Vigneux et Strasbourg. De nouveaux centres à Lille, Marseille et Pantin sont en phase de développement plus ou moins avancées. Aujourd'hui, seuls 42 des 277 secteurs de circulation du réseau sont équipés. En l'état actuel du déploiement excessivement lent de la CCR, l'objectif est de mettre en service 105 secteurs en 2029 et 166 en 2032. La finalisation du programme n'est pas attendue avant 2040 voire 2050 , c'est-à-dire, au bas mot, avec un retard sidérant d'une quarantaine d'année sur nos voisins.

Dans son rapport de 2018 sur SNCF Réseau précité, la Cour des comptes avait déjà alerté les pouvoirs publics sur la succession de retards majeurs dans les développements du programme de CCR au regard des objectif s qui avaient été fixés en 2013 dans le grand plan de modernisation du réseau de RFF, les développements ayant notamment fait l'objet de sous-exécution de 8 à 26 % entre 2013 et 2015.

Source : rapport « SNCF Réseau, des réformes à approfondir », Cour des comptes, 2018

Les dépenses consacrées au programme CCR se sont élevées en moyenne annuelle à 160 millions d'euros au cours de la période 2015 - 2020 . Il est envisagé de les porter à 300 millions d'euros d'ici 2025.

B. L'ERTMS

Le système ERTMS présente de nombreux avantages. Il donne au conducteur des informations en temps réel concernant l'occupation de la ligne, le poids du train, sa vitesse limite, sa capacité de décélération et de freinage. En fonction de ces données, le conducteur ajuste son comportement, connaît sa vitesse optimale et stoppe le train en cas d'urgence. La régularité et la ponctualité des trains sont nettement améliorées sur les voies équipées de la technologie ERTMS. Les répercussions des incidents et des ralentissements dus aux travaux sont nettement amoindries .

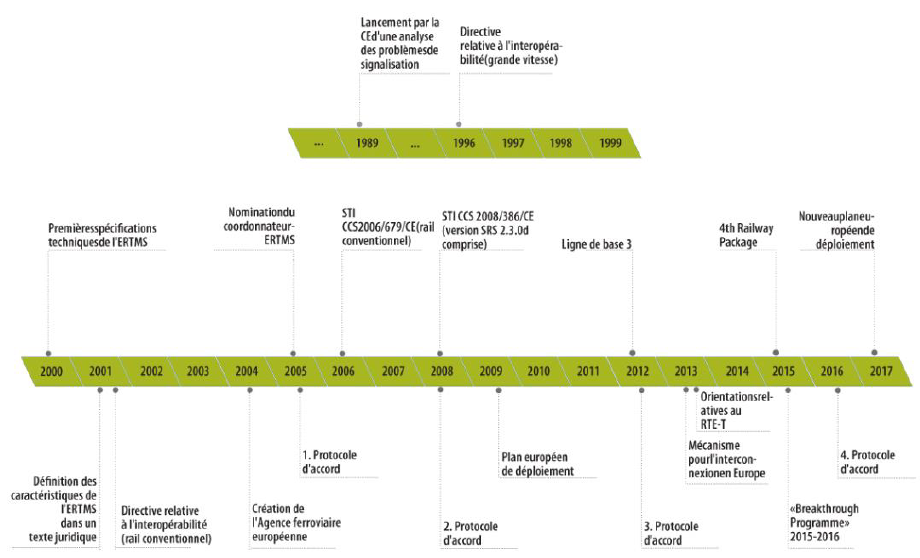

L'ERTMS est essentiel pour homogénéiser le trafic entre pays et gagner en fluidité. Il a vocation à remplacer les 27 systèmes de signalisation en vigueur dans l'Union européenne (UE). Cette interopérabilité constituerait une avancée significative en évitant que les trains n'aient à embarquer autant de systèmes de signalisation que de pays traversés sur leur parcours. Sur la base notamment de l'expérience italienne, la Direction générale du Trésor (DGT) a souligné, dans une note datée de 2019 216 ( * ) , la pertinence du programme ERTMS.

Le déploiement de l'ERTMS en Europe

Le déploiement de l'ERTMS est encadré par des objectifs européens qui doivent servir d'aiguillon pour les programmes nationaux qui sont par ailleurs partiellement financés par des crédits de l'Union européenne (UE). Sur la période 2014-2020, l'UE a consacré 2,7 milliards d'euros au déploiement de l'ERTMS (1,2 milliard entre 2007 et 2013). L'installation de cette technologie est obligatoire pour toutes les nouvelles lignes.

En 2017, un rapport de la Cour des comptes européenne dénonçait un déploiement « limité et décousu » et soulignait la réticence des gestionnaires d'infrastructure à réaliser des investissements onéreux, sans retour économiques immédiats, et dont le coût global n'était que très peu couverts par les financements européens. Elle remettait sérieusement en cause la possibilité d'atteindre les objectifs de déploiement que l'Union s'était fixée à horizon 2030. Elle dénonçait aussi l'absence d'une évaluation du coût global du déploiement de l'ERTMS. Elle recommandait que cette évaluation soit enfin réalisée et que les plans nationaux de déploiement soient harmonisés et leur exécution mieux suivie.

En 2017, la commission européenne a adopté un plan d'action et un plan de déploiement de l'ERTMS. Il fixe notamment les délais d'installation de la technologie sur certains des tronçons des corridors du réseau central. Le règlement d'exécution (UE) 2017/6 de la Commission européenne du 5 janvier 2017 fixe aux États membres l'obligation de déployer l'ERTMS sur la partie centrale des neufs corridors transeuropéens (TEN-T) d'ici 2030, l'ensemble du réseau transeuropéen devant être équipé avant 2050. En mars 2021, seul 14 % du réseau central était équipé mais d'ici 2023, plus de 40 % de l'objectif 2030 devrait être atteint.

Le 24 février 2021, la députée européenne Izaskun Bilbao (Renew) a signé une proposition de rapport sur le déploiement de l'ERTMS. Elle évoque « un déploiement lent et fragmenté ». Elle propose de renforcer les crédits et le rôle de l'Agence ferroviaire européenne ainsi que du coordonnateur européen de l'ERTMS. Elle affirme qu'il est indispensable d'accélérer le rythme de déploiement pour atteindre l'objectif d'un déploiement sur le réseau central en 2030 et propose de fixer un objectif en 2040 pour l'ensemble du réseau. Elle propose également une stratégie commune de déclassement des systèmes de signalisation nationaux, une disposition contraignante pour garantir la compatibilité des plans nationaux avec les objectifs européens, l'harmonisation des exigences techniques ou encore une procédure d'appels d'offre standardisée. Dans la mesure où les financements européens ne couvrent pas le coût global, le rapport propose d'oeuvrer à rendre ces investissements plus attractifs et juridiquement sûrs.

Dans le prolongement, la commission européenne a fait une déclaration le 15 mars 2021. Mme Élisabeth Werner, secrétaire générale adjointe de la Direction de la mobilité (Move), a annoncé que le remplacement obligatoire des systèmes de signalisation ferroviaire pourrait faire partie d'un paquet sur les spécifications techniques d'interopérabilité que la Commission européenne doit présenter en 2022. Selon Mme Werner, le déploiement de l'ERTMS le long du seul réseau de transport central de l'UE, associé à l'équipement des trains, nécessitera des investissements de l'ordre de 15 milliards d'euros d'ici à 2030.

Source : commission des finances du Sénat

Historique de la réglementation européenne sur l'ERTMS

Source : note de la Direction générale du Trésor (DGT) sur « La migration vers la nouvelle génération de signalisation ferroviaire européenne (ERTMS), une opportunité pour l'amélioration des liaisons transfrontalières », septembre 2019.

En France, seuls 1 000 kilomètres de lignes sont équipés de la technologie de signalisation ERTMS. Ils concernent les LGV Tours Bordeaux, Est européenne, Perpignan-Figueras, Le Mans-Sablés ainsi que le contournement Nîmes-Montpellier. L'objectif actuel est d'équiper près de 2 000 kilomètres de ligne 217 ( * ) d'ici 2030 , avec des projets portant sur la LGV Paris-Lyon, Paris-Nord, la ligne nouvelle Roissy-Picardie, ou encore la ligne classique Thionville-Metz-Sarrebourg-Mulhouse-Saint Louis. À horizon 2025, cette technologie doit être déployée sur la ligne Marseille-Vintimille et sur la LGV Lyon-Paris. Pour cette dernière, le déploiement de l'ERTMS pourrait permettre de faire circuler trois voire quatre trains supplémentaires par heure.

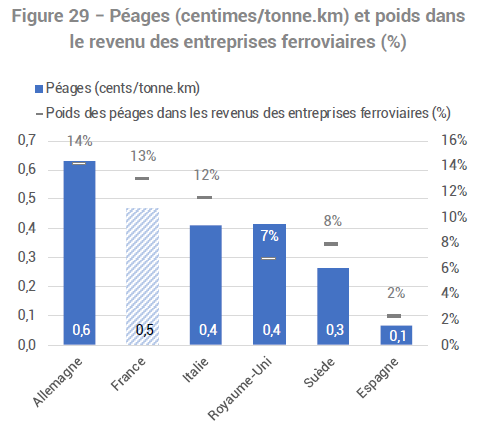

ANNEXE 16 : LES REDEVANCES D'INFRASTRUCTURES OU PÉAGES FERROVIAIRES

A. LES RÈGLES EUROPÉENNES

La directive 2012/34/UE fixe quatre principaux objectifs à la tarification de l'infrastructure:

- Assurer l'équilibre des comptes du gestionnaire d'infrastructure sur une période raisonnable, compte tenu des concours publics ;

- Assurer aux différentes entreprises ferroviaires les conditions d'un accès équitable et non discriminatoire ;

- Inciter le gestionnaire d'infrastructure à optimiser l'utilisation de son infrastructure ;

- Émettre des signaux clairs et cohérents pour que les entreprises ferroviaires prennent des décisions rationnelles en termes d'usage du réseau.

Le droit européen 218 ( * ) prévoit que le coût de l'usage tarifé du réseau doit être directement imputable à l'exploitation du service ferroviaire . Autrement dit, la norme européenne prévoit que les péages doivent à minima couvrir les coûts directement imputables à l'usage du réseau , c'est-à-dire, les coûts marginaux de circulation . Cet optimum de premier rang ne permet pas au gestionnaire d'infrastructure de couvrir ses coûts fixes . Ces derniers, selon le choix fait dans chaque État membre, peuvent être couverts soit par des subventions publiques soit par la mise en place d'une tarification additionnelle.

Ainsi, la réglementation européenne admet-elle, de façon dérogatoire, que les redevances d'infrastructures puissent être majorées pour couvrir tout ou partie des coûts fixes du gestionnaire d'infrastructure. Ces péages complémentaires dérogatoires doivent être fixés selon les capacités contributives des segments de marché des services de transport et à la condition qu'aucun de ces segments n'en vienne à être écarté du réseau 219 ( * ) .

L'encadrement des péages dérogatoires additionnels aux redevances minimales définies par la norme européenne

La tarification additionnelle dérogatoire permise par le droit de l'Union européenne consiste à identifier des segments pertinents des marchés de services de transport ferroviaire selon leur capacité économique à contribuer à la couverture des coûts fixes du gestionnaire d'infrastructure, sans toutefois exclure les segments qui ne peuvent s'acquitter que des coûts marginaux, et à leur appliquer des majorations tarifaires inversement proportionnelles à leur élasticité-prix de la demande. Autrement dit, les segments de marchés les moins sensibles aux variations de prix sont ceux qui contribuent le plus.

Cette tarification additionnelle doit permettre de couvrir tout ou partie des coûts fixes du gestionnaire d'infrastructures tout en garantissant l'absence de rente de monopole.

Source : réponses de l'ART au questionnaire des rapporteurs spéciaux

B. LA DÉTERMINATION DE L'ÉVOLUTION DES PÉAGES FERROVIAIRES EN FRANCE

Les principes de détermination de l'évolution des péages ferroviaires par SNCF Réseau

SNCF Réseau détermine les différentes redevances applicables aux utilisateurs du réseau sur la base des textes applicables et des principes économiques suivants :

- la redevance de circulation est établie en application des dispositions relatives au coût directement imputable, sur la base d'une analyse économétrique des coûts variables, de leur projection et de leur répartition entre utilisateurs du réseau ;

- la redevance de marché est établie pour le transport non conventionné de voyageurs (trafics grande vitesse et trafic longue distance sur lignes classiques) sur la base d'une analyse de la capacité des différents segments de marché à en supporter le niveau. Cette analyse s'appuie sur la modélisation des coûts d'une entreprise ferroviaire et sur une analyse des potentiels de marché ferroviaire et de la concurrence intermodale. Elle tient également compte de l'exigence légale que la desserte des territoires par les services à grande vitesse puisse être assurée, ce qui donne lieu à une minoration de la redevance ;

- la redevance de marché pour les activités conventionnées et la redevance d'accès pour Île-de-France mobilités (IDFM) a été justifiée, à la demande de l'ART, par une analyse de la capacité financière des régions à la supporter ou à la répercuter en hausse de prix sur les voyageurs ;

- les redevances d'accès, versées par l'État pour les TER et TET, sont établies sur la base du contrat conclu entre SNCF Réseau et l'État.

Source : réponses de SNCF Réseau au questionnaire des rapporteurs spéciaux

La détermination de l'évolution des péages par SNCF Réseau a été émaillée par plusieurs contentieux avec l'ART, particulièrement en ce qui concerne les redevances applicables aux services conventionnés.

Ainsi, dans son avis du 7 février 2019 relatif à la fixation des redevances d'infrastructure pour l'horaire de service 2020, l'ART avait émis un avis défavorable concernant les redevances de marché des services conventionnés, considérant que l'augmentation de 2,4 % n'était pas soutenable pour les régions. Elle avait demandé à SNCF Réseau de limiter cette hausse à 1,8 %.

SNCF Réseau a contesté cet avis devant le Conseil d'État. Dans sa décision du 27 novembre 2020, ce dernier a annulé l'avis de l'ART pour un défaut de motivation visant à démontrer la capacité financière des autorités organisatrices à faire face aux majorations projetées.

L'ART a ainsi formulé un nouvel avis le 28 janvier 2021 dans lequel elle a maintenu son rejet de l'évolution demandée par SNCF Réseau et le plafonnement de l'augmentation à 1,8 %. Les motivations de son avis ont quant à elles été mises en conformité avec les exigences posées dans la décision du Conseil d'État.

Cet exemple, dont les conséquences financières de long terme ne sont pas négligeables pour SNCF Réseau, illustre la fragilité des trajectoires financières projetées par la société et définies dans son contrat de performance avec l'État. En effet, la trajectoire d'amélioration des indicateurs financiers de SNCF Réseau repose très largement sur une augmentation très significative, de 3,6 % par an à compter de 2024 à 2030 , des redevances acquittées au titre des services conventionnés.

Or, comme l'a rappelé le Conseil d'État dans sa décision, l'ART a pour mission de veiller à ce que les hausses de redevances proposées par le gestionnaire d'infrastructures ne remettent pas en cause l'équilibre économique des contrats conclus entre les régions et les opérateurs ferroviaires et ne se traduisent pas par une réduction de l'offre de transport ferroviaire.

Décision du Conseil d'État concernant l'évolution des redevances sur les services conventionnés

Dans sa décision du 27 novembre 2020, le Conseil d'État a précisé le cadre méthodologique d'appréciation de la soutenabilité des majorations tarifaires applicables aux services conventionnés.

La Haute Assemblée a ainsi précisé qu'il appartient à l'Autorité, dans ce cadre, « de s'assurer que les tarifs projetés ne remettent pas en cause l'équilibre économique des contrats de service public du segment de marché considéré en faisant peser sur les entreprises ferroviaire des majorations qu'elles ne peuvent pas supporter ou, en cas de compensation des redevances par les autorités organisatrices, en prévoyant des majorations à un niveau de nature à conduire celles-ci à prendre des mesures susceptibles d'affecter sensiblement l'utilisation de l'infrastructure sur ce segment » .

Ainsi, l'appréciation de la soutenabilité consiste à vérifier que le tarif des redevances liées à l'utilisation de l'infrastructure, majorations tarifaires comprises, répercuté intégralement aux autorités organisatrices, n'est pas tel que, compte tenu de l'impact de ce tarif sur l'équilibre économique des contrats de service public passés avec l'entreprise ferroviaire, il conduirait les autorités organisatrices à renoncer à tout ou partie des circulations ferroviaires relatives aux services conventionnés.

Source : réponses de l'ART au questionnaire des rapporteurs spéciaux

Dans ses avis du 30 juillet 2020 et du 9 février 2021, l'ART a validé les évolutions de redevances proposées par SNCF Réseau au titre des années 2021, 2022 et 2023. Ces propositions d'évolution étaient nettement moins élevées que la trajectoire prévisionnelle retenue dans le contrat de performance de SNCF Réseau signé en 2017. Les augmentations retenues pour 2022 et 2023 sont ainsi respectivement de + 2,2 % et + 2,4 % contre des évolutions de + 3,2 % et + 3,4 % prévues initialement au contrat.

L'approche de l'ART concernant la détermination de l'évolution des redevances des services conventionnés

Dans le cadre de ses orientations stratégiques 2021-2022, l'Autorité a pour objectif, dans le secteur ferroviaire, de contribuer à poursuivre l'instauration d'un cadre tarifaire pertinent pour l'utilisation des infrastructures et installations de service régulées, afin de permettre au transport ferroviaire d'atteindre pleinement son potentiel modal, dans le cadre de l'ouverture à la concurrence des services de transport ferroviaire de voyageurs.

Dans le cadre de la préparation du cycle tarifaire 2024 2026, l'Autorité travaille ainsi avec SNCF Réseau, pour les services conventionnés de voyageurs, à la mise en place d'une tarification régulée de l'accès aux infrastructures fondée sur la capacité contributive des segments pertinents des marchés des services utilisant ces infrastructures. Cette approche, conforme à la jurisprudence récente du Conseil d'État en la matière, fait notamment suite aux avis défavorables rendus en 2019 et 2020 par l'Autorité sur les majorations tarifaires applicables aux services conventionnés dans le cadre de l'examen des projets de tarification proposés par SNCF Réseau pour les horaires de service 2020 (avis n° 2019-005 du 7 février 2019) et 2021 2023 (avis n° 2020-016 du 6 février 2020 et avis n° 2020-049 du 30 juillet).

Source : réponses de l'ART au questionnaire des rapporteurs spéciaux

ANNEXE 17 : LA COUVERTURE DU COÛT COMPLET DU RÉSEAU

A. DÉFINITIONS

Le coût complet du réseau et le calcul de son taux de couverture

Le coût complet du réseau doit être calculé en tenant compte de l'ensemble des charges du réseau, y compris l'amortissement des investissements (nets des subventions reçues) et une juste rémunération des capitaux investis sous la forme d'un coût moyen pondéré du capital. Cela signifie que le coût complet de SNCF Réseau reflète à la fois le coût des investissements engagés par l'entreprise et les risques encourus pour les réaliser.

L'évaluation du taux de couverture du coût complet prend en compte l'ensemble des ressources de SNCF Réseau (subventions, recettes de redevances d'infrastructure, recettes sur activités non ferroviaires, etc .) afin de rendre compte aussi fidèlement que possible de l'équilibre financier de la gestion du réseau.

Source : projet de contrat de performance entre l'État et SNCF Réseau 2021-2030

Évolution du taux de couverture du réseau (2016-2020)

Source : commission des finances du Sénat, d'après les réponses de SNCF Réseau au questionnaire des rapporteurs spéciaux

B. LE DÉFICIT STRUCTUREL DE LA COUVERTURE DES COÛTS COMPLETS DES INFRASTRUCTURES DE FRET ET DES PETITES LIGNES

Le déficit structurel de couverture des coûts complet du réseau est très significatif en ce qui concerne les infrastructures de fret. D'après les éléments que SNCF Réseau a communiqué aux rapporteurs spéciaux, pour ces infrastructures, le taux de couverture du coût complet du réseau ne s'élève qu'à 30 % , soit environ 250 millions d'euros de recettes pour un coût complet d'environ 950 millions d'euros et un déficit annuel estimé à plus de 600 millions d'euros . Ainsi, d'après la société, chaque train de fret coûte-t-il à SNCF Réseau près de quatre fois ce qu'il lui rapporte.

Compte tenu de l'intense concurrence modale et que, comme l'a objectivé récemment la direction générale du trésor dans une note 220 ( * ) , les modes de transport de marchandise concurrents ne s'acquittent pas de l'intégralité du coût de leurs externalités négatives, il apparaît évident que les opérateurs de fret ferroviaire ne seront jamais en mesure de couvrir le coût complet du réseau via leur péages . Aussi, sauf à condamner l'activité de fret ferroviaire, la couverture du coût du réseau pour cette activité ne peut passer que par un système de subventionnement public.

Actuellement, en France, les opérateurs de fret n'acquittent même que 60 % du coût marginal d'utilisation du réseau , l'État couvrant l'écart, dans le cadre de la « compensation fret » et pour un montant d'environ 80 millions d'euros par an, pour atteindre cette exigence minimale européenne. Pour répondre aux enjeux liés à la crise sanitaire, en 2020 puis en 2021, l'État a pris en charge une part plus importante des péages dus par les entreprises de fret au titre de la couverture des coûts marginaux de leur circulation. Mais ces montants sont bien loin de couvrir les coûts complets du réseau assumés par le gestionnaire d'infrastructure au titre des activités de fret ferroviaire.

ANNEXE 18 : DES OBJECTIFS DE PERFORMANCE DE SNCF RÉSEAU QUI RESTE INSUFFISAMMENT DOCUMENTÉS

Pour l'ART, les objectifs de performance de SNCF Réseau demeurent insuffisamment documentés

SNCF Réseau a engagé, ces cinq dernières années, une stratégie d'optimisation des coûts sur un certain nombre de postes, tels que les achats, les volumes d'entretien et de régénération ou encore les fonctions siège. Si cette démarche va dans le bon sens, l'Autorité ne saurait toutefois se prononcer, dans les délais d'instruction impartis, d'une part sur le champ ou la pertinence de tels indicateurs, d'autre part sur leur conformité à la trajectoire prévue par le projet de contrat en l'absence d'indicateurs quantitatifs non financiers permettant de mesurer le volume des réalisations industrielles

Interrogés sur les nouveaux indicateurs de performance, SNCF Réseau a souligné que la mise en oeuvre du suivi des indicateurs du nouveau contrat de performance était en cours au travers d'un tableau de bord qui sera produit deux fois par an. L'Autorité sera amenée à se prononcer notamment sur la pertinence de ces indicateurs dans le cadre de son avis sur le projet de contrat 2021-2030.

Source : avis de l'ART sur le projet de budget 2022 de SNCF Réseau

ANNEXE 19 : L'INNOVATION DANS LA MAINTENANCE ET L'ENTRETIEN DU RÉSEAU RECÈLE DES GISEMENTS DE PRODUCTIVITÉ SIGNIFICATIFS

Le développement de la maintenance prédictive , avec l'identification optimisée des précurseurs de dégradation par une collecte et un traitement de données réalisés avec moins de ressources et moins d'interventions sur le réseau doivent notamment permettre de réaliser des gains de productivité significatifs sur l'activité de maintenance . SNCF Réseau a initié des actions dans cette direction, et notamment le programme « surveillance et supervision » qui vise à automatiser au maximum le processus de surveillance du réseau.

Le programme Surveillance & Supervision de SNCF Réseau

Le programme Surveillance & Supervision permet de collecter des informations en temps réel depuis les installations équipées de capteurs intelligents, mais aussi grâce à la circulation de trains de mesure ou par des moyens spécifiques embarqués à bord des trains commerciaux.

Ce programme permettra à terme de réduire drastiquement le recours aux tournées à pied pour détecter les anomalies potentielles mais aussi d'envisager de substituer une maintenance conditionnelle à l'actuelle maintenance systématique en particulier dans le domaine de la signalisation en recourant aux technologies de pointe comme les objets connectés et l'intelligence artificielle, le but ultime étant l'intervention en « juste à temps » avant qu'une panne ne risque de se produire.

Source : réponses de SNCF Réseau au questionnaire des rapporteurs spéciaux

Le déploiement de la gestion de la maintenance assistée par ordinateur (GMAO) est aussi un facteur d'efficience. Malheureusement , comme l'avait souligné la Cour des comptes dans son rapport de 2018 précité, ce déploiement est intervenu avec retard.

Le BIM et le jumeau numérique constituent de nouveaux modes de production prometteurs et susceptibles de générer des gains de productivité importants dans la conception des projets d'infrastructure . Ils pourraient permettre d'en réduire les coûts et d'éviter une grande partie 221 ( * ) des surcoûts intervenants en cours de réalisation des projets.

Des gains sont également à attendre du côté de la numérisation des essais et certifications des composants de l'infrastructure ferroviaire.

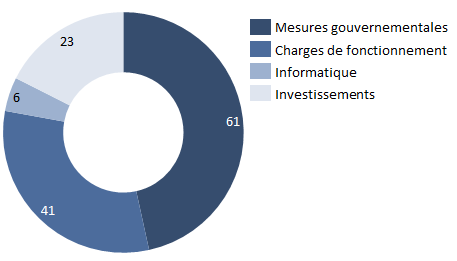

ANNEXE 20 : LES PLANS D'ÉCONOMIES DE CRISE DE SNCF RÉSEAU

En 2020 , SNCF Réseau a déployé un plan d'économies de crise qu'il évalue à 130 millions d'euros . Néanmoins, ce plan est principalement composé d'économies automatiques dues à la baisse d'activité liée à la situation sanitaire ainsi qu'aux dispositifs de soutien gouvernementaux . Ainsi, 61 millions d'euros des économies recensées dans le plan relèvent des dispositifs d'activité partielle et des remboursements de cotisations sociales .

Composition du plan d'économies exceptionnel mis

en oeuvre

par SNCF Réseau en 2020

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de SNCF Réseau au questionnaire des rapporteurs spéciaux

23 millions du plan ont porté sur les investissements, concernant pour l'essentiel les dépenses immobilières, pour environ 20 millions d'euros, et dans les systèmes d'information, pour 2 millions d'euros.

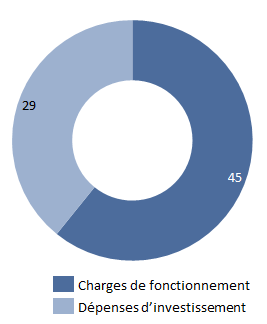

En 2021 , SNCF Réseau a déployé un nouveau plan d'économies de crise qu'il évalue à 74 millions d'euros , composé à 40 % d'une diminution des dépenses d'investissement.

Composition du plan d'économies exceptionnel mis

en oeuvre

par SNCF Réseau en 2021

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de SNCF Réseau au questionnaire des rapporteurs spéciaux

ANNEXE 21 :

MORT-NÉ, LE CONTRAT 2017-2026 AVAIT ÉTÉ

DÉNONCÉ TANT PAR L'AUTORITÉ DE RÉGULATION

DES

TRANSPORTS (ART) QUE PAR LE SÉNAT

Prévu par la réforme de 2014, le nouveau contrat de performance entre l'État et SNCF Réseau n'a finalement été conclu qu'en avril 2017. L'autorité de régulation des activités ferroviaires et routières (ARAFER) ainsi que la commission de l'aménagement du territoire et du développement durable du Sénat avaient exprimé à l'époque leurs très fortes réserves sur ce contrat dont la trajectoire financière était irréaliste et les orientations tarifaires déconnectées des réalités économiques . Dès 2018 , la remise en cause de la trajectoire des péages a consacré la caducité des hypothèses sous-jacentes et des perspectives financières définies dans le contrat.

Multiples, les insuffisances de ce contrat allaient bien au-delà du caractère irréaliste de sa trajectoire financière. Il avait ainsi souffert de l'absence de bilan détaillé du contrat qui avait été défini pour la période 2008-2014 et de la très insuffisante association des parties prenantes à son élaboration. La conception du contrat n'avait pas donné lieu au travail de documentation et d'approfondissement nécessaire. S'agissant des indicateurs et des objectifs de performance, de qualité et de sécurité des infrastructures fixés à SNCF Réseau, les lacunes étaient manifestes . Pour des problématiques aussi importantes que la productivité de l'entretien du réseau, la qualité de l'infrastructure par axes, la qualité de service des circulations ou encore la maitrise des besoins capacitaires, aucun indicateur n'était prévu. Les efforts de productivité et d'économies inscrits dans le contrat apparaissaient très incertains dans la mesure où ils n'étaient pas documentés et que les plans d'actions destinés à les accompagner n'étaient pas finalisés .

Par ailleurs, le contrat ne prévoyait aucun mécanisme incitatif pour SNCF Réseau ni aucune mesure corrective à activer en cas d'écarts par rapport aux engagements pris par l'État et le gestionnaire d'infrastructure. Rien n'était prévu non plus s'agissant des conditions de renégociation en cas de circonstances exceptionnelles .

Ce contrat de performance , dont les équilibres ont volé en éclats à peine quelques mois après sa signature, symbolise les manquements cruels de l'État dans le domaine ferroviaire : d'une part l'insuffisance du pilotage exercé sur SNCF Réseau 222 ( * ) et d'autre part l'absence d'une vision stratégique ambitieuse en matière d'infrastructures .

Face aux insuffisances manifestes du contrat de performance 2017-2026, l'ARAFER , devenue depuis Autorité de régulation des transports (ART) avait identifié trois points cardinaux auxquels doit nécessairement répondre une actualisation sérieuse du contrat de performance. Premièrement un cadrage plus fin des objectifs de performance de SNCF Réseau, deuxièmement l'allocation de moyens suffisants pour qu'il puisse accomplir ses missions et, troisièmement, un contrôle régulier et renforcé de la réalisation de ses efforts de productivité en contrepartie des appuis financiers supplémentaires qui doivent lui être attribués.

Comme, l'ensemble des acteurs de l'écosystème ferroviaire, les rapporteurs spéciaux sont au regret de constater qu'en l'état, le projet de nouveau contrat ne coche absolument aucune de ces cases.

ANNEXE 22 : LES CONSÉQUENCES DE LA CRISE POUR SNCF VOYAGEURS

A. UNE FRÉQUENTATION DES TRAINS FORTEMENT AFFECTÉE PAR LA CRISE

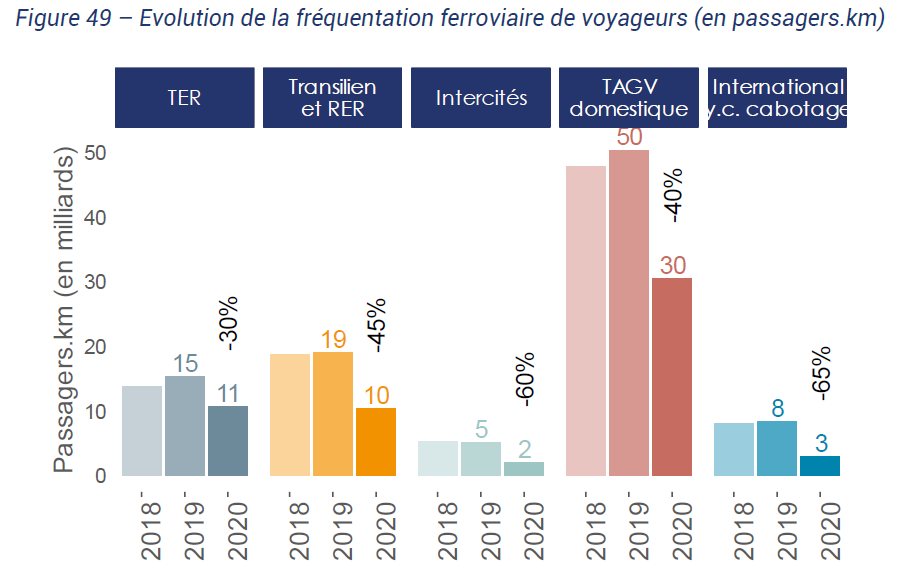

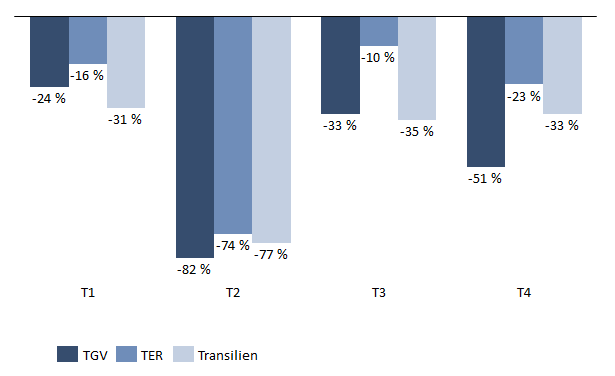

Le transport ferroviaire de voyageurs a connu une baisse substantielle en 2020. En voyageurs par kilomètre (voyageurs.km), la fréquentation des trains a diminué de 41 % tandis que l'offre de transport s'est contractée de 21 % en trains par kilomètres (trains.km). les différentes activités de transport de voyageurs ont néanmoins été différemment affectées.

Évolution de la fréquentation ferroviaire

entre 2019 et 2020

selon le type d'activité

Source : commission des finances du Sénat, d'après le marché français du transport ferroviaire en 2020, Autorité de régulation des transports (ART), décembre 2021

Les activités TER ont diminué significativement au deuxième trimestre 2020 (- 74 %) mais la baisse constatée au troisième trimestre était sensiblement moins significative en raison des demandes de maintien de service (- 10 %), ce qui explique une baisse de fréquentation moins importante que pour les autres activités. La fréquentation des transiliens a chutée de 48 % en 2020. L'activité ferroviaire internationale connaît la baisse la plus forte, étant donné que les mesures sanitaires relatives au franchissement des frontières nationales ont été plus strictes. Les voyages d'affaires ont diminué de plus de 60 % entre 2019 et 2020.

Évolution de la fréquentation ferroviaire au cours de l'année 2020 pour les activités TGV, TER et Transilien

Source : commission des finances du Sénat, d'après les réponses de SNCF Voyageurs au questionnaire des rapporteurs spéciaux

La baisse de fréquentation constatée au cours du premier trimestre 2020 résulte des conséquences du mouvement social contre le projet de réforme des retraites.

Au-delà de ses effets sur la fréquentation des trains, la crise s'est également traduite par des conséquences que les pratiques de réservation qui ne sont pas sans lien sur les équilibres financiers et les perspectives de SNCF Voyageurs. Les réservations de dernière minute 223 ( * ) ont augmenté de quinze points pour atteindre 75 % des voyages et le nombre d'annulation a augmenté de 15 %. Surtout, le panier moyen a diminué de 19 euros.

B. SNCF VOYAGEURS A ÉTÉ LA SOCIÉTÉ DU GROUPE LA PLUS FORTEMENT AFFECTÉE PAR LA CRISE

En raison des restrictions aux déplacements, la situation financière de SNCF Voyageurs a été très affectée par la crise.

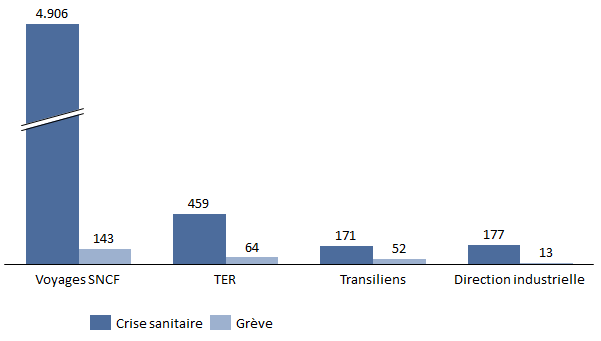

En 2020, d'après les estimations communiquées par SNCF Voyageurs aux rapporteurs spéciaux, la crise sanitaire aurait causé une perte de chiffre d'affaires de 5,5 milliards d'euros pour la société tandis que les effets de la grève contre la réforme des retraites l'aurait affecté à hauteur de 258 millions d'euros. Voyages SNCF explique à elle seule près de 90 % de la perte de chiffre d'affaires provoquée par la crise (4,9 milliards d'euros).

Conséquences négatives de la crise et de

la grève sur le chiffre

d'affaires en 2020

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

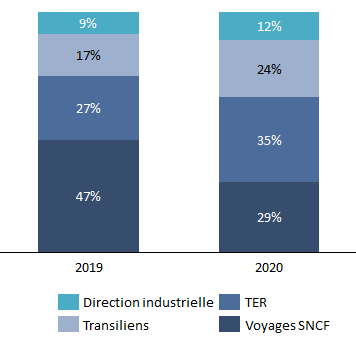

En raison de l'effondrement de l'activité open access liée à la crise, la répartition du chiffre d'affaires de SNCF Voyageurs a été profondément bouleversée en 2020. Le graphique ci-après illustre la résilience des activités conventionnées TER et Transiliens qui tranche avec le recul historique des services non conventionnés de transport de voyageurs.

Évolution de la répartition du chiffre

d'affaires de SNCF Voyageurs

par activité entre 2019 et

2020

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

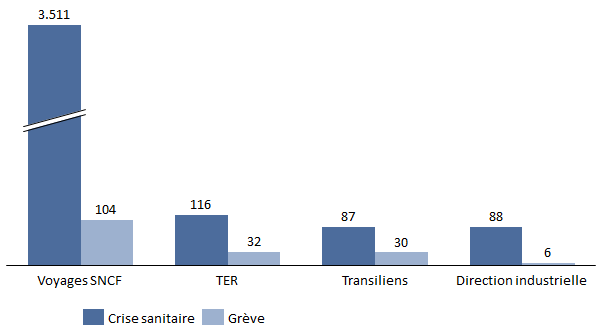

La crise aurait affecté la marge opérationnelle (MOP) de SNCF Voyageurs à hauteur de 3,8 milliards d'euros 224 ( * ) et plus de 90 % de cette perte (3,5 milliards d'euros) aurait été concentré sur Voyages SNCF. La grève aurait quant à elle réduit le chiffre d'affaires de 170 millions d'euros.

Conséquences négatives de la crise et de

la grève sur

la marge opérationnelle en 2020

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

En 2020, les conséquences de la crise sanitaire ont été particulièrement marquées sur l'activité grande vitesse internationale, les marges opérationnelles des services Eurostar et Thalys étant respectivement affectées à hauteur de près de 700 et 250 millions d'euros.

ANNEXE 23 : LORS DE LA CRISE ET DE FAÇON STRUCTURELLE, LE SOUTIEN GRANDISSANT DES AUTORITÉS ORGANISATRICES RÉGIONALES À SNCF VOYAGEURS

Source : le marché français du transport ferroviaire en 2020, Autorité de régulation des transports (ART), décembre 2021

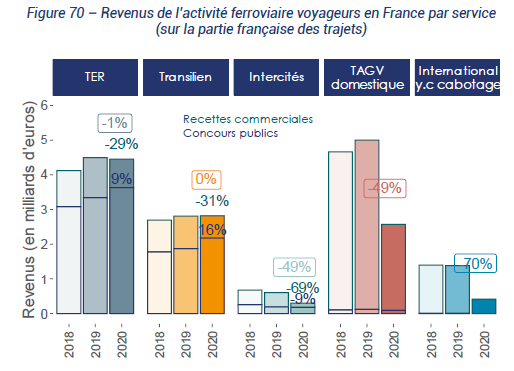

En 2020, les recettes perçues par SNCF Voyageurs au titre des activités TER et Transilien ont été stables grâce des augmentations respectives de 9 % et de 16 % des subventions versées par les régions et IDFM. Cette hausse très significative des concours publics a presque intégralement compensé les baisses de recettes commerciales de 29 % et 31 %.

Source : le marché français du transport ferroviaire en 2020, Autorité de régulation des transports (ART), décembre 2021

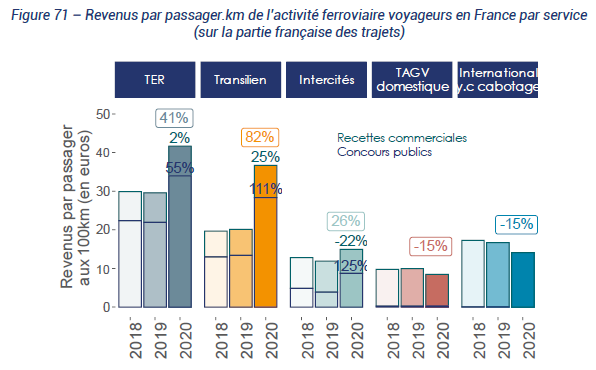

En raison de la forte diminution du taux d'occupation, due notamment au maintien d'un plan de transport élevé, les recettes par passagers ont même fortement augmentées en 2020 pour les services TER (+ 41 %) et transilien (+ 82 %), portés par les hausses des subventions publiques de 55 % et 111 %.

Au-delà de cet effort financier conjoncturel pour absorber les pertes d'exploitation liées à la crise, les autorités organisatrices régionales prennent à leur charge des montants d'investissements de plus en plus considérables qui viennent alléger les engagements de fonds propres de SNCF Voyageurs . Le taux de prise en charge des investissements peut même aller jusqu'à 100 % comme le prévoit le nouveau contrat signé entre SNCF Voyageurs et IDFM .

Ce contrat signé , le 14 décembre 2020 pour la période 2021-2023, est déterminant pour les perspectives financières de SNCF Voyageurs. Son volet exploitation atteint 12 milliards d'euros . Il est doublé d'un programme d'investissements de 8 milliards d'euros . Au sein de ce programme les 6,4 milliards d'euros d'investissements « transporteur » (matériel roulant, ateliers de maintenance, etc .) seront pris en charge à 100 % par IDFM .

Le contrat prévoit également un nouveau modèle de rémunération, et des dispositifs d'incitation à la performance renforcés (des systèmes de bonus/malus, d'intéressement, de réfaction de charges, etc .). Il contient également un système innovant de remboursement des voyageurs intégralement supporté par SNCF Voyageurs en cas de « ponctualité inacceptable » .

ANNEXE 24 : L'INEXORABLE DÉCLIN DU FRET FERROVIAIRE : HISTOIRE D'UNE ANOMALIE FRANÇAISE

A. UN DÉCLIN QUE L'ÉTAT N'A PAS SU ENRAYER

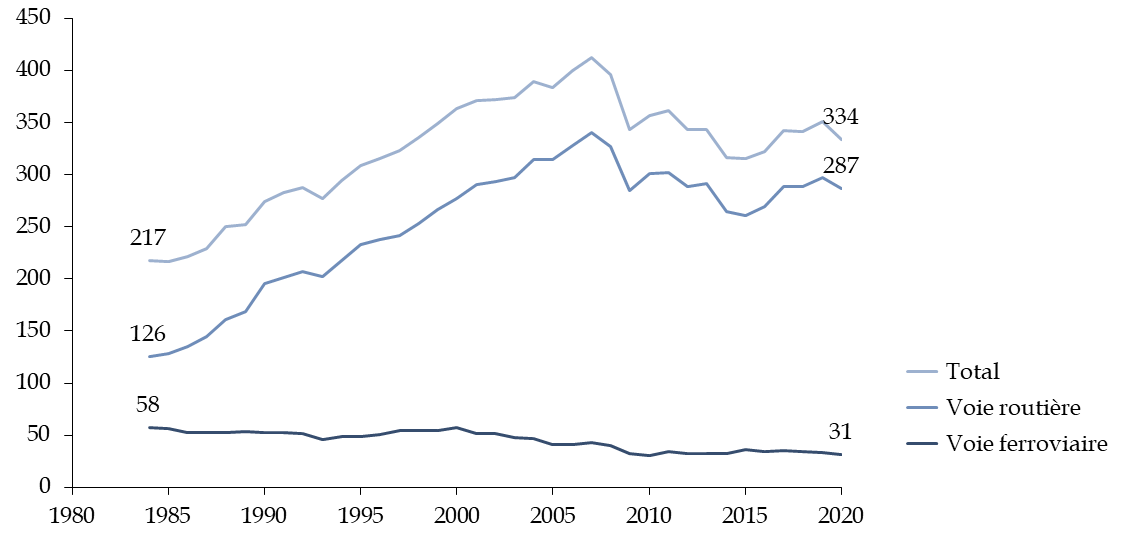

En France, depuis des décennies, le fret ferroviaire décline au profit du transport routier de marchandises. Entre 1984 et 2020 , le volume 225 ( * ) de transport de marchandises par train a diminué de 47 % tandis que le transport routier de marchandises a progressé de 126 %. La croissance du transport routier a été captée par les transporteurs étrangers dont le volume de marchandises transportées a été multiplié par 11 au cours de la même période.

Transports intérieurs terrestres de marchandises en France, depuis 1984

(en milliards de tonnes-km)

Source : commission des finances du Sénat, d'après les données de l'INSEE

Dans un contexte de sous-investissement de l'État dans les infrastructures ferroviaires et de gains en compétitivité du transport routier, la part modale du fret ferroviaire n'a cessé de diminuer en France . Il ne représentait en 2020 qu' à peine 9 % des transports de marchandises (pour une moyenne européenne de l'ordre de 18 % ) contre 25 % en 1984 . Les plans de soutien successifs mis en oeuvre par l'État n'ont pas été à la hauteur et illustrent une prise de conscience très insuffisante de ce déclin par les autorités publiques, qui ont privilégié une volonté de redressement financier à de réels investissements dans la relance de l'activité.

Le plan fret 2004-2007 , dont l'objectif était la rentabilité de l'activité à horizon 2007 et dans lequel l'État avait investi 800 millions d'euros entérine l'existence de liaisons de fret structurellement non-rentables et n'apporte que quelques touches de modernisation au secteur, comme par exemple l'informatisation des réservations de sillons horaires. Cette stratégie de soutien est un échec puisque la branche accuse un déficit courant de 220 millions d'euros en 2005, puis de 250 millions d'euros en 2006 . Dans le même temps son volume d'activité poursuit son inexorable diminution.

Le plan Marembaud de 2007 apporte aux mêmes problèmes les mêmes solutions, et les résultats ne sont pas meilleurs . Ce plan tend à réduire l'activité du wagon isolé, plutôt qu'à en développer le potentiel , en organisant leur regroupement en trains complets. Ainsi, entre 2003 et 2009, 3,5 milliards d'euros ont été investis par l'État et la SNCF sans que l'activité ne soit relancée .