B. LA CRISE SANITAIRE A CONDUIT LES

POUVOIRS PUBLICS

À PRÉVENIR LA DIMINUTION DU MONTANT DU

PLAFOND DE LA SÉCURITÉ SOCIALE

1. En contractant le salaire moyen par tête, la crise sanitaire aurait dû conduire à une baisse en partie artificielle du montant du plafond de la sécurité sociale

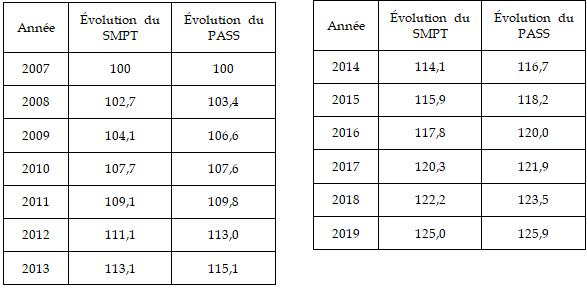

Entre 2007 et 2019, le PASS et le SMPT ont évolué de façon similaire, d'environ + 1,9 % par an en moyenne. Toutefois, leur progression s'est parfois décorrélée au cours d'une même année, l'évolution du montant du PASS étant indexée sur celle du SMPT de l'année précédente.

Évolution du SMPT et du PASS entre 2007 et 2019 (base 100)

Source : Direction de la sécurité sociale

En 2020, dans le contexte de la pandémie de Covid-19 et pour la première fois depuis 1945, le SMPT a reculé. En effet, au-delà même de la contraction de la masse salariale classiquement engendrée par les crises économiques majeures, le recours massif aux dispositifs d'activité partielle a artificiellement fait pression à la baisse sur cet indicateur.

De fait, celui-ci résulte du rapport entre masse salariale et nombre de salariés ; or, les indemnités d'activité partielle, considérées comme des revenus de remplacement et non des revenus d'activité, ne sont pas intégrées à la masse salariale, tandis que les salariés bénéficiant du dispositif figurent toujours au dénominateur.

L'étude d'impact du projet de loi de financement de la sécurité sociale pour 2021 estimait ainsi l'évolution du SMPT à - 5,7 % en 2020. En 2021, aux termes de l'article L. 241-3 du code de la sécurité sociale, le PSS aurait donc dû diminuer avec le SMPT.

Pour calculer le montant du PSS pour 2021, devait être additionné à cette prévision l'écart entre la prévision de SMPT pour 2019 utilisée pour le calcul du montant du PSS pour 2020 (+ 1,8 %) et l'évolution effectivement constatée (+ 1,9 %), soit + 0,1 %. En décembre 2020, la diminution du PSS pour 2021 pouvait donc être estimée à - 5,6 %.

2. La loi de financement de la sécurité sociale pour 2021 a rendu impossible toute diminution du plafond de la sécurité sociale

Dans ces circonstances, considérant que la régression du montant du PSS aurait été porteuse de lourdes conséquences pour les organismes de protection sociale comme pour leurs affiliés compte tenu du grand nombre de montants et de seuils indexés sur celui-ci en termes de cotisations comme de prestations, le Gouvernement a proposé au Parlement d'empêcher le recul du PSS par rapport à l'année précédente, quelle que soit l'évolution des salaires.

L'article 15 de la loi de financement de la sécurité sociale pour 2021 a ainsi prévu l'inscription à l'article L. 241-3 du code de la sécurité sociale de l' impossibilité de la baisse du montant du plafond annuel de la sécurité sociales d'une année sur l'autre .

Dès lors, le montant du PSS 2020 a été reconduit pour 2021. Le choix ayant été fait d'adopter une disposition législative pérenne en raison des risques de nouvelle diminution, à l'avenir, du SMPT, le montant retenu pour le PSS de l'année serait, dans un tel scénario, celui de l'année précédente.

Pour la suite, l'étude d'impact du projet de loi envisageait l'intervention de dispositions règlementaires tendant à préciser les conditions de prise en compte des évolutions ultérieures des salaires en vue d'intégrer dans le calcul du PSS de la première année post-crise l'ensemble des évolutions annuelles du SMPT constatées depuis la dernière augmentation du montant du PSS, et pas uniquement l'évolution du SMPT au cours de l'année précédente. Ainsi, une hausse artificielle du SMPT n'interviendrait pas à la suite d'une année de diminution, le montant du PSS post-crise intégrant à la fois la diminution et la hausse du SMPT intervenues depuis la survenue de la crise.

Au total, le choix d'une disposition législative pérenne, retenu par le Gouvernement et par le législateur, est celui du refus de toute baisse du niveau du PSS à l'avenir, quelle que soit l'évolution des salaires .