V. LA COMMISSION NATIONALE DES COMPTES DE CAMPAGNE ET DES FINANCEMENTS POLITIQUES, POUR UNE REVUE DES MOYENS ET DES MÉTHODES

La commission nationale des comptes de campagne et des financements politiques (CNCCFP), en tant qu'autorité administrative indépendante, jouit d'une large autonomie.

Son action s'inscrit toutefois dans le cadre général des principes légaux qui encadrent l'action administrative, cadre qui admet quelques spécificités dans le domaine d'intervention de la commission.

Cette dernière observation invite à faire ressortir un constat de déficit des moyens, parmi lesquels certaines prérogatives juridiques, dont elle est dotée pour assurer ses missions.

On aboutit à la vision, paradoxale, d'une autorité disposant d'une large capacité propre à organiser son fonctionnement, mais ne disposant que de moyens comptés pour assurer ses missions.

La commission nationale des comptes de campagne et des financements politiques, pour en être un acteur majeur, n'est pas le seul organe concourant à la mise en oeuvre de la régulation financière de la vie politique. Les juridictions, catégorie à laquelle la CNCCFP n'appartient pas, tendent à occuper un rôle souverain, au moins sur le plan de l'interprétation et de l'application des lois, qui selon les problèmes à résoudre, confortent ou limitent les interventions de la commission. D'autres entités jouent également un rôle sans qu'on éprouve toujours le sentiment d'une congruence entre des acteurs, qui, sans se contredire, ne s'épaulent guère.

La faute n'en revient pas toujours à une négligence des possibilités de coordination qu'offre la législation, mais plutôt, à des limites des facultés offertes aux différents organes de régulation que ce soit du fait du droit ou des contraintes pratiques.

Tout ceci dessine un contexte où, en dépit d'un apport très remarquable à la mission qui est la sienne, la CNCCFP pourrait gagner en performances, et ainsi, mieux concourir encore à une régulation financière de la vie politique qui doit finalement bénéficier aux acteurs de la vie politique, ceux qui s'y engagent et ceux qu'elle concerne au premier chef, les citoyens de la démocratie française.

On ne doit pas ici dissimuler que la réglementation financière de la vie politique à laquelle la CNCCFP prête un concours majeur s'est traduite au cours de son durcissement par une extension très considérable des contrôles effectués par la commission.

Il n'appartient pas à votre rapporteur spécial de juger si cette dernière est allée au-delà de l'intention du législateur et encore moins si le législateur n'a pas excédé ses propres intentions. Sur le premier point, le juge en décide lorsqu'il est saisi.

Cependant, force est de relever que la participation à la vie politique se déroule désormais dans un climat général de suspicion qui peut aboutir à dissuader l'engagement politique, pourtant nécessaire à la vitalité démocratique.

Il faut ajouter un sentiment diffus d'évoluer dans un contexte sans suffisante sécurité juridique, sentiment très naturel à ceux qui sont confrontés à des demandes qu'ils ne peuvent déduire d'un droit positif à la portée moyennement évidente, et qui leur apparaissent parfois incongrues au regard de leur habitus.

Ces problématiques doivent être pleinement prises en compte, à côté de celle des moyens confiés à la CNCCFP pour accomplir ses missions de contrôle du respect des lois.

Comme régulateur, il est souhaitable que la commission puisse pleinement contribuer à un engagement politique, si nécessaire en adoptant le plus possible une approche facilitante.

Par ce terme, votre rapporteur spécial n'entend évidemment pas souhaiter autre chose qu'un meilleur accompagnement des acteurs de la vie politique par leurs régulateurs et l'application à eux-mêmes des principes à la réalisation desquels ils concourent.

A. UNE AUTORITÉ ADMINISTRATIVE INDÉPENDANTE...À CÔTÉ D'AUTRES

1. Une autorité administrative indépendante à l'identité perfectible : personnalité et process

a) Une composition « classique » qui pourrait être complétée

La commission nationale des comptes de campagne et des financements politiques (CNCCFP) a été créée par la loi n° 90-55 du 15 janvier 1990 relative à la limitation des dépenses électorales et à la clarification du financement des activités politiques.

La loi du 15 janvier 1990 définissait, sans plus, la commission comme un organisme collégial.

Le Conseil constitutionnel a donc été conduit à ajouter la précision selon laquelle la commission est une « autorité administrative et non une juridiction » (décision 91-1141 du 31 juillet 1991).

De son côté, le Conseil d'État dans son rapport public de 2001 avait classé la commission dans les autorités administratives indépendantes, statut consacré par l'ordonnance n° 2003-1165 du 8 décembre 2003 (article 7) portant simplifications administratives en matière électorale. Le code électoral a repris cette qualification dans son article 52-14.

L'article L 52-14 du code électoral indique que la Commission nationale des comptes de campagne et des financements politiques est une autorité administrative indépendante composée de neuf membres nommés, pour cinq ans, par décret :

- trois membres ou membres honoraires du Conseil d'État, désignés sur proposition du vice-président du Conseil d'État, après avis du bureau

- trois membres ou membres honoraires de la Cour de cassation, désignés sur proposition du premier président de la Cour de cassation, après avis du bureau ;

- trois membres ou membres honoraires de la Cour des comptes, désignés sur proposition du premier président de la Cour des comptes, après avis des présidents de chambres.

Le mandat de membre est renouvelable une fois.

Le président de la commission est nommé par décret du président de la République parmi les membres pour la durée de son mandat.

Le président de la commission exerce ses fonctions à temps plein.

En l'état, la commission ne dispose pas d'un habitus « politique » 70 ( * ) se trouvant exclusivement composée de hauts fonctionnaires et magistrats, d'une qualité incontestable mais dont les réflexes acquis peuvent, même si les membres du collège sont certainement à même de les enrichir, comporter quelques biais professionnels qui ne sont pas toujours gages de pondération des enjeux pratiques.

Or ce qui est peut-être vrai des membres du collège tend sans doute à l'être davantage encore pour les salariés de la CNCCFP, particulièrement pour ceux qu'elle emploie à titre temporaire.

Plusieurs de nos collègues ont pu confier leur sentiment d'avoir affaire à des personnes peu informées des données de la vie politique.

Si l'on peut imaginer que le collège, en sa sagesse, corrige les défauts d'appréciation qui peuvent affecter parfois les conclusions des rapporteurs, on ne peut cependant que le présumer, les délibérations n'étant pas rendues publiques.

Par ailleurs, l'on pourrait mentionner des cas où la vigilance du collège n'a pas trouvé à s'exercer suffisamment, le juge de l'élection décidant de dispenser de sanctions les candidats dont l'élection lui aura été déférée.

Dans ces conditions, il pourrait être utile sinon de compléter la composition du collège de la commission par des personnalités ayant une connaissance intime de la vie et de l'expression politique, à tout le moins, de mettre en place à côté du collège un groupe de sages offrant des possibilités de consultation permettant à la commission de compléter son information.

Cette dernière solution semble a priori préférable à votre rapporteur spécial.

b) Une armature procédurale essentiellement « prétorienne » qui mériterait d'être davantage formalisée

La commission bénéficie d'une très grande autonomie dans le respect toutefois des lois et règlements qui s'appliquent à son activité.

La question des marges qui lui sont ainsi laissées se pose.

L'action de la CNCCFP, régulateur financier d'une vie politique dont l'encadrement financier est, notamment, destiné à préserver les acteurs de la vie politique de tout lien de dépendance envers l'État, ne doit pas aboutir à instaurer une nouvelle forme de dépendance, cette fois envers la CNCCFP.

Des difficultés ont pu apparaître sous cet angle, qui ont été, en grande partie résolues.

Tel a été le cas de la définition du pouvoir de sanction de la commission. La commission longtemps ne disposait guère de marges, une fois un manquement constaté.

Cette situation posait un réel problème puisqu'à défaut de pouvoir exercer son appréciation, l'on pouvait toujours s'inquiéter de voir la commission adopter une attention plus ou moins soutenue aux manquements constatés 71 ( * ) .

Cette difficulté a été résolue, mais en partie seulement, depuis l'adoption de la loi n° 2011-412 du 14 avril 2011 en ce qui concerne les comptes de campagne des candidats 72 ( * ) et celle de la loi n° 2017-287 du 6 mars 2017 tendant à renforcer les obligations comptables des partis politiques et des candidats. Ces deux textes ont élargi la capacité de la commission à moduler ses décisions.

L'article 9 de la dernière loi citée confère ainsi à la CNCCFP un pouvoir de modulation des sanctions qu'elle prononce et de leur durée, en cas de manquement aux obligations comptables.

Cette évolution, heureuse, doit permettre que la sanction soit davantage proportionnée à la gravité des faits : elle pourra être plus élevée pour les manquements les plus graves ou, au contraire, ne pas être prononcée en cas d'erreurs matérielles ou de retard.

La reconnaissance d'un principe de proportionnalité paraissait d'autant plus s'imposer que les prescriptions comptables appliquées aux partis politiques ont été progressivement accentuées.

Si les effets pervers d'un système trop rigide paraissent désormais écartés, il reste, qu'en l'état du droit, le pouvoir d'appréciation de la CNCCFP demeure très peu encadré par le législateur, ce qui peut être vu comme le motif de progrès à venir.

Ce constat peut être étendu à nombre des interventions de la CNCCFP. La doctrine d'action qu'elle forge, même si elle est soumise en principe à un contrôle juridictionnel, qui ne donne pas toujours raison à la commission, mériterait d'être mieux partagée avec les interlocuteurs naturels de la commission et se trouver davantage explicitée.

Il existe au demeurant quelques importants garde-fous.

En premier lieu, la procédure suivie par la commission, sans être juridictionnelle, admet la contradiction.

Cependant, le principe du contradictoire, peut-être moins formalisé auprès de la commission qu'auprès des instances juridictionnelles, mériterait également d'être rendu plus effectif pour les candidats peu fortunés qui ne peuvent envisager de recourir à un conseil pour lui donner toute sa portée et n'ont apparemment pas accès à l'aide judiciaire.

Par ailleurs, les décisions de la commission faisant grief peuvent être l'objet de recours, gracieux ou contentieux.

Pour les élections législatives et sénatoriales, le champ du recours gracieux est néanmoins étroit : seuls peuvent en faire l'objet des décisions d'approbation des comptes avec réformation, les autres décisions étant directement transmises au juge de l'élection.

Cette situation mériterait d'être révisée , même si l'on n'aperçoit guère d'autorité tierce susceptible d'intervenir alors. Néanmoins, l'erreur est toujours possible et une sorte de « second degré de délibération » ne serait peut-être pas inutile.

Dans son rapport de 2017, la CNCCFP faisait état de la réception de 50 recours gracieux suite à ses décisions relatives aux élections législatives de 2017 présentés à la date du 30 avril 2018. Elle avait alors statué sur 36 de ces recours et elle faisait état de 17 recours rejetés, 18 acceptés totalement et 1 accepté mais partiellement. Compte tenu du nombre des décisions faisant grief aux candidats (environ 2 750), le taux de recours gracieux paraît relativement faible (autour de 1,8 %). En ce qui concerne les élections sénatoriales pour lesquelles le champ du recours gracieux est plus étroit, le nombre des recours gracieux a été très faible : 2 en tout.

Outre la relative étroitesse de leurs champs (voir supra ), le faible nombre des recours gracieux peut s'expliquer par le déséquilibre entre les enjeux des contestations pouvant être portées par de telles initiatives et les espérances attachées à la réformation des décisions de la commission .

Quant aux recours contentieux, seules les décisions de la commission faisant grief peuvent être déférées, ce qui pose un problème exposé ci-dessous.

2. La coexistence entre la CNCCFP et les autres acteurs de la régulation financière de la vie politique, des relations perfectibles

La CNCCFP prend place dans ce qui a été qualifié « d'assemblage hétéroclite de dispositifs disposant de leur rationalité propre de fonctionnement » par un éminent professeur de droit public 73 ( * ) .

Cette appréciation suggère, au-delà de la pluralité des intervenants, un niveau relativement faible de coordination entre ceux-ci.

Parmi les autres acteurs il convient de mentionner, d'un côté, certaines formations ou autres autorités administratives indépendantes, de l'autre, les juridictions, mais encore certains services administratifs.

a) Le magnétisme exercé par le juge de l'élection pose une série de problèmes

En ce qui concerne les juridictions, quelques observations méritent d'être mentionnées.

En premier lieu, au-delà de la validité de ses décisions, c'est l'identité même de la CNCCFP et de ses compétences qui est sous l'autorité du juge.

À ce dernier titre, le Conseil d'État a été appelé à déterminer la nature même de son intervention 74 ( * ) .

Il a rendu une décision de grande portée par un arrêt « Association Cap sur l'avenir 13 75 ( * ) » en juin 2010 par laquelle il a précisé les limites dans lesquelles la CNCCFP, qui ne dispose pas d'un pouvoir d'approbation des comptes des partis politiques dévolu aux seuls commissaires aux comptes, peut, ce nonobstant, passer outre la certification des commissaires aux comptes, constater le non-respect des obligations comptables des partis politiques et prononcer des sanctions contre les formations politiques défaillantes.

Le Conseil d'État se basant sur le principe de sincérité qui s'impose aux comptes des partis politiques a estimé qu'une incohérence suffisamment grave et manifeste des comptes adressés à la CNCCFP constituait un manquement aux obligations légales d'un parti politique prévues à l'article 11-7 de la loi du 11 mars 1988.

Cette assimilation de l'incohérence suffisamment grave et manifeste à un manquement aux obligations des partis politiques envers les règles comptables par lesquelles ils sont tenus peut être considérée comme ouvrant au contrôle de la CNCCFP sur les comptes des partis politiques une voie d'entrée, mais dont la portée n'est pas totalement appréciable a priori .

Autrement dit, cette dernière appellera sans doute de nouvelles précisions jurisprudentielles.

La situation qui prévaut n'est guère confortable.

Il serait un peu absurde que des contrôles déclenchés par la CNCCFP après présentation des comptes des partis politiques et débouchant sur des constats d'infraction aux règles comptables appliquées en la matière et sur les sanctions subséquentes soient remis en question au motif que l'incohérence des comptes présentés par le parti après certification des commissaires aux comptes ne pouvait apparaître manifeste à la CNCCFP au moment de la présentation des comptes.

Il faut, en effet, rappeler qu'en assurant la publication des comptes des partis politiques au Journal officiel, la commission assume une responsabilité très forte et qui l'est devenue d'autant plus que les exigences comptables imposées aux partis politiques ont été considérablement, même si imparfaitement (voir infra ), renforcées.

En bref, il y a tout lieu de considérer que, sans qu'une totale consécration juridique de cet état de fait ne soit encore intervenue, la CNCCFP soit appelée à jouer un rôle de « quasi censeur » des comptes des partis politiques.

Cette perspective peut apparaître plutôt paradoxale au vu du choix effectué de ne pas placer les partis politiques sous l'autorité de la Cour des comptes, sauf dans l'hypothèse où des fraudes sont avérées.

Sans méconnaître la tendance de la CNCCFP à décalquer ses procédures de celles suivies par les magistrats financiers, il reste qu'une juridiction financière et une autorité administrative, quelqu'indépendante qu'elle soit, sont deux organismes différents par nature.

En ce qui concerne le contenu des décisions de la commission, l'existence d'un juge de l'élection tend à « magnétiser » les incidents électoraux, ceux que la CNCCFP a la charge de tamiser n'échappant pas à ce pouvoir d'attraction.

Cet effet s'exerce une première fois à travers l'effet d'éviction qu'exerce le juge de l'élection sur le juge des référés. Dans la mesure où il apparaît souhaitable d'accentuer les capacités de régulation de la CNCCFP tout au long des processus électoraux, en particulier celui de l'élection présidentielle, il conviendrait de réduire cet effet d'éviction.

Mais la polarisation engendrée par le juge de l'élection s'exerce également par une accélération des contrôles réalisés par la CNCCFP dans le cadre de certains types d'élections.

Il s'agit des cas où, l'élection étant contestée devant le juge compétent, la CNCCFP ne dispose plus du délai de six mois pour statuer sur le compte de campagne mais de seulement deux mois.

Dans ces situations contentieuses, donc a priori complexes, la CNCCFP est tenue par un délai qui peut apparaître assez contraignant (et, en tout cas, plus contraignant que le délai ordinaire qui lui est ménagé pour arrêter les comptes de campagne) dès lors, en particulier, qu'on peut présumer l'existence de difficultés plus ou moins sérieuses réclamant une élucidation des comptes de campagne.

L'abréviation du temps dont dispose alors la CNCCFP pour exercer sa mission peut s'accompagner d'une dégradation a priori des conditions d'exercice de cette dernière. En particulier, le recours aux experts rendu possible par la loi du 25 avril 2016 risque d'être sans intérêt pratique dans ce type de cas, qui accentuent, en outre, le décalage temporel entre la disposition des données comptables des partis politiques et des comptes de campagne, dont la coïncidence est une condition de l'efficacité de certains contrôles.

Il appartient alors au juge de l'élection de compléter son information, ce qui, à son tour, peut se heurter à de réelles difficultés.

En toute hypothèse, il apparaît très nécessaire de tenir pleinement compte des contraintes pouvant résulter de l'accélération du calendrier de l'examen des comptes de campagne auquel est tenue la CNCCFP, en ajustant les conditions de son contrôle.

Ce dernier doit devenir plus proactif, en particulier pour l'élection présidentielle, et la CNCCFP doit pouvoir disposer des moyens nécessaires à ses missions tout au long des opérations électorales.

Les autorités judiciaires pénales et la CNCCFP sont également en interrelations.

La CNCCFP par l'intermédiaire de son président est tenue de saisir le Parquet lorsqu'elle constate des irrégularités susceptibles d'entrer dans des qualifications pénales.

Par ailleurs, elle dispose de facultés de saisine dans un certain nombre d'hypothèses.

En ce qui concerne les suites pénales données à son contrôle des partis politiques , le Journal officiel du 15 février 2020 restitue les données suivantes contenues dans l'avis de la CNCCFP relatif à la publication générale des comptes des partis et groupements politiques au titre de l'exercice 2018 :

« À l'issue de l'instruction des comptes d'ensemble de l'exercice 2018, la commission a décidé de saisir les parquets compétents de faits concernant 85 formations politiques. S'agissant de l'instruction des comptes de l'exercice 2017, la commission avait constaté que 153 formations politiques avaient manqué à leurs obligations définies à l'article 11-7 de la loi du 11 mars 1988, au motif qu'elles n'avaient pas déposé à la commission de comptes au titre de l'exercice 2017, ou avaient déposé des comptes en dehors du délai légal, soit postérieurement au 2 juillet 2018 (le 30 juin 2018 étant un samedi), ou avaient déposé des comptes non certifiés par un ou deux commissaires aux comptes. En outre, 8 autres faits susceptibles d'être considérés comme des infractions avaient fait l'objet d'un signalement. En application de l'article 40 du code de procédure pénale, la commission a ainsi signalé ces faits concernant 161 partis ou groupements politiques au total aux procureurs de la République territorialement compétents ».

Pour les campagnes électorales , les données transmises à votre rapporteur spécial font état d'un nombre assez modeste de saisines, le pic ayant été atteint lors de l'élection présidentielle de 2017.

On rappelle que pour ces élections, les comptes des candidats ont été arrêtés sans qu'aucune contestation ne soit formulée à l'encontre des décisions prises par la CNCCFP, qui, de son côté, n'a prononcé que des réformations relativement modérées (1,98 million d'euros pour les dépenses) pour un impact de l'ensemble des décisions (les réformations mais également les deux modulations concernant les comptes de campagne de M. François Fillon et M. Emmanuel Macron) de moins de 700 000 euros.

On ne peut que constater l'existence d'une sorte de hiatus entre les décisions administratives de la CNCCFP et les suites qu'elle a apparemment réservées sur le plan pénal à ses contrôles.

Évolution du nombre des saisines du Parquet par élection depuis 2012

|

Type élection |

Année de l'élection |

Nombre de transmission |

|

Présidentielle |

2017 |

3 |

|

Législatives générales |

2017 |

2 |

|

Législatives partielles |

2016 |

1 |

|

Départementales générales |

2015 |

3 |

|

Européennes |

2014 |

1 |

|

Municipales partielles |

2014 |

1 |

|

Municipales générales |

2014 |

2 |

|

Législatives générales |

2012 |

3 |

Source : réponse au questionnaire du rapporteur spécial

À cet égard, on doit également se demander si la publication du nombre des saisines pénales effectuées par la CNCCFP sans plus de précisions sur les personnes mises en cause n'instaure pas un climat que, par exemple, un « nihil obstat » délivré envers les candidats eux-mêmes pourrait apaiser 76 ( * ) .

Il existe une autre difficulté tenant aux conditions d'exercice des saisines pénales de la commission, qui paraissent entourer d'une très large capacité d'appréciation de l'opportunité des actions.

Cette situation attribue un rôle de filtre à la CNCCFP, qui peut être justiciable d'appréciations nuancées, d'autant qu'existe encore le filtre exercé par le Parquet.

Dans la réponse au questionnaire de votre rapporteur spécial, il est indiqué qu'il convient de noter qu'une stricte application des dispositions de l'article L 52-14 du code électoral conduirait la commission à saisir de manière beaucoup plus importante le parquet pour une mise en oeuvre des sanctions prévues à l'article L 113-1 du même code.

L'article L 52-14 du code électoral en son dernier alinéa dispose que la commission nationale des comptes de campagne et des financements politiques peut demander à des officiers de police judiciaire de procéder à toute investigation qu'elle juge nécessaire pour l'exercice de sa mission.

Il ouvre donc une faculté à la commission dont l'objet diffère de celui poursuivi dans le cadre de l'article 40 du code de procédure pénale (qui, en outre, de son côté, comporte une injonction).

Les infractions visées par l'article L 113-1 du code électoral sont récapitulées ci-dessous. Il s'agit, globalement, des actions transgressant l'encadrement financier des campagnes électorales.

|

Article L 113-1 du code

électoral

I. - Sera puni de trois ans d'emprisonnement et de 45 000 euros d'amende tout candidat, en cas de scrutin uninominal ou binominal, ou tout candidat tête de liste, en cas de scrutin de liste, qui : 1° Aura, en vue de financer une campagne électorale, recueilli des fonds en violation de l'article L. 52-4 ; 2° Aura accepté des fonds en violation des articles L. 52-7-1 , L. 52-8 ou L. 308-1 ; 3° Aura dépassé le plafond des dépenses électorales fixé en application de l'article L. 52-11 ; 4° N'aura pas respecté les formalités d'établissement du compte de campagne prévues aux articles L. 52-12 et L. 52-13 ; 5° Aura fait état, dans le compte de campagne ou dans ses annexes, d'éléments comptables sciemment minorés. II. - Sera puni d'un an d'emprisonnement et de 15 000 euros d'amende tout candidat, en cas de scrutin uninominal ou binominal, ou tout candidat tête de liste, en cas de scrutin de liste, qui : 1° Aura bénéficié, sur sa demande ou avec son accord exprès, d'affichages ou de publicité commerciale ne respectant pas les articles L. 51 et L. 52-1 ; 2° Aura bénéficié, sur sa demande ou avec son accord exprès, de la diffusion auprès du public d'un numéro d'appel téléphonique ou télématique gratuit. III. - Sera puni de trois ans d'emprisonnement et de 45 000 euros d'amende quiconque aura, en vue d'une campagne électorale, accordé un don ou un prêt en violation des articles L. 52-7-1 et L. 52-8. Lorsque le donateur ou le prêteur sera une personne morale, le premier alinéa du présent III sera applicable à ses dirigeants de droit ou de fait. IV. - Sera puni de trois ans d'emprisonnement et de 45 000 euros d'amende quiconque aura, pour le compte d'un candidat, d'un binôme de candidats ou d'un candidat tête de liste, sans agir sur sa demande ou sans avoir recueilli son accord exprès, effectué une dépense de la nature de celles prévues à l'article L. 52-12. V. - Sera puni d'un an d'emprisonnement et de 15 000 euros d'amende le fait, pour un candidat bénéficiaire d'un prêt conclu dans les conditions prévues à l'article L. 52-7-1, de ne pas transmettre à la Commission nationale des comptes de campagne et des financements politiques le document mentionné au dernier alinéa du même article L. 52-7-1. |

La commission justifie l'exercice de son pouvoir d'appréciation en considérant que « la diminution du remboursement ou la saisine du juge de l'élection (avec le risque d'inéligibilité) sont déjà des sanctions importantes ».

Enfin, il faut signaler que les suites données aux saisines de l'autorité judiciaire par la CNCCFP, qui sont conditionnelles, ne sont pas toujours connues par elle.

À titre d'exemple, l'on mentionnera l'extrait suivant de l'avis relatif aux comptes des partis politiques pour 2018 déjà cité, qui apparaît significatif :

« La commission a parfois eu connaissance par les parquets concernés des suites données. Il en ressort à la date de publication du présent avis que : - 30 de ces signalements font l'objet d'une enquête préliminaire ; - 10 ont fait l'objet d'un classement ; 2 dirigeants de formations politiques ont fait l'objet d'un rappel à la loi ».

Compte tenu du nombre des saisines indiqué supra, les retours des « parquets » apparaissent peu fréquents, ce qui peut nuire à la compréhension de son rôle par la CNCCFP.

b) La coordination avec les autres autorités chargées de la régulation de la vie politique pourrait être améliorée

La coexistence avec les autres acteurs de la régulation de la vie politique, qu'il s'agisse d'autres autorités administratives indépendantes ou de formations ad hoc (pour l'essentiel, la commission nationale de contrôle de la campagne électorale en vue de l'élection présidentielle) paraît suivre une force de relativement faible intensité.

Il en va de même en ce qui concerne des services administratifs, notamment ceux chargés de l'administration de l'impôt et des enquêtes financières.

(1) Les autres autorités administratives indépendantes

La commission nationale de contrôle de la campagne électorale en vue de l'élection présidentielle , malgré son origine modeste (un décret, du 14 mars 1964 actualisé par le décret n° 2001-213 du 8 mars 2001 lui-même modifié à plusieurs reprises) mérite d'être mentionnée en premier lieu.

Elle est « réactivée » à l'occasion de chaque scrutin présidentiel et doit veiller au respect de la règle d'égal accès des candidats aux facilités offertes par l'État en vue de l'élection présidentielle ; s'assurer que le matériel électoral officiel des candidats respecte les conditions prévues et, plus généralement, exercer une surveillance de différents aspects de la campagne électorale dans le but de prévenir et corriger tout agissement pouvant compromettre l'expression libre et éclairée du suffrage. Ses prérogatives sont moins décisionnaires que d'influence.

L'articulation entre les missions de la commission et celles de la CNCCFP est présentée comme passant par une association du président de la CNCCFP aux travaux de la commission, un décret du 8 mars 2015 prévoyant, au demeurant, que la commission transmet d'office à la CNCCFP toute irrégularité portée à sa connaissance et susceptible d'affecter les comptes de campagne des candidats.

Le dernier rapport de la commission nationale de contrôle de la campagne électorale en vue de l'élection présidentielle développe des analyses portant notamment sur la sécurité numérique de la campagne 77 ( * ) . En revanche, le rapport ne comporte pas d'analyses particulières aux conditions de financement de la campagne électorale non plus que d'informations, allant plus loin que le rappel du décret précité, sur d'éventuels signalements adressés à la CNCCFP.

De son côté, cette dernière n'a pas communiqué à votre rapporteur spécial d'indications spécifiques sur ce point.

Sans doute faut-il imaginer que les « divers signalements effectués par des tiers visant le financement des campagnes électorales » mentionnés en réponse à l'une des questions de votre rapporteur spécial englobent les signalements de la commission nationale.

Votre rapporteur spécial en conçoit l'impression que, malgré toute l'étroitesse des relations existant entre la commission nationale et la CNCCFP, la première n'est pas tout à fait en mesure de couvrir les besoins d'une information systématique des conditions et implications financières du déroulement de la campagne des candidats à l'élection présidentielle. Au demeurant, elle dispose d'un nombre relativement limité de rapporteurs (dix rapporteurs y compris le rapporteur général en métropole et sept rapporteurs délégués outre-mer).

Sur la Haute autorité pour la transparence de la vie politique (HATVP), il est difficile à votre rapporteur spécial de se prononcer, la demande d'audition qu'il a formulée ayant été déclinée. C'est évidemment regrettable même si la relative jeunesse de l'institution (créée par la loi n° 2013-907 du 11 octobre 2013) peut expliquer un apprentissage encore en cours. Au demeurant, aucune mesure ne semble prévue pour articuler les deux instances.

Il conviendrait de peser cette situation afin de combler les « manques » éventuels qu'elle semble de nature à engendrer.

On mentionnera, enfin, le Conseil supérieur de l'audiovisuel (CSA) 78 ( * ) . Ce dernier a développé une doctrine des exigences du pluralisme politique nuancée, entre équité et égalité, selon la temporalité propre aux campagnes électorales, avec une réserve en faveur de la communication gouvernementale.

Le CSA n'intervient que s'agissant des chaînes de télévision publiques ou concédées, les cahiers des charges prévoyant alors des obligations au titre du pluralisme 79 ( * ) .

Il n'intervient donc que sur une fraction des moyens d'expression publique de masse, la plus visible.

C'est sans doute la raison pour laquelle les relations entre la CNCCFP et le CSA semblent réduites à peu de choses , une seule saisine de la CNCCFP ayant été mentionnée lors de l'audition des responsables du CSA 80 ( * ) .

Il est peu douteux que la multiplication des canaux de transmission de la propagande électorale décentralisés au point de pouvoir être localisés dans des zones non régulées constitue une modification structurelle des conditions de l'expression et de l'influence politique.

Elle ouvre un espace qui, à ce jour, est à peu près totalement sans régulation spécifique et dont la régulation dans les termes du droit actuel peut être rendue très ineffective.

(2) Les services administratifs d'administration de l'impôt et de la conformité financière

Dans le dispositif de lutte contre le blanchiment le service d'enquête Tracfin joue un rôle a priori très important, qu'il n'est pas nécessaire de développer dans le cadre du présent rapport.

Le devoir de signalement à Tracfin des soupçons nés de certaines observations effectuées par une liste de professionnels s'applique avec une certaine rigueur pour les personnes dites politiquement exposées (PPE).

En application de l'article 18 de la loi n° 2013-907 du 11 octobre 2013 relative à la transparence de la vie publique, « le président de la CNCCFP a l'obligation de déclarer au service mentionné à l'article L 561-23 du code monétaire et financier, dès qu'il en a connaissance, les faits dont il soupçonne qu'ils sont en relation avec une infraction à la législation fiscale ». Dans ce cadre, le président de la CNCCFP doit donc (article L 561-27 du code monétaire et financier) adresser à Tracfin des déclarations de soupçon 81 ( * ) .

C'est également le cas des professions financières et des professions du droit, parmi lesquelles celle des experts comptables et des commissaires aux comptes, qui interviennent à divers titres dans le champ financier de la vie politique.

Les déclarations de soupçon concernant des personnes politiquement exposées, qu'elles soient de nationalité française ou non, sont en nombre non négligeable (783 en 2018).

La plupart sont issues des professionnels de la finance (85,4 %). Les professions du droit (ou autres) sont nettement moins « déclarantes » (14,6 %).

Parmi ceux-ci, si les experts comptables ont pu présenter 4 déclarations de soupçon à Tracfin, les commissaires aux comptes n'en ont adressé aucune qui puisse concerner les PPE.

Il est difficile d'attribuer des explications totalement satisfaisantes au déséquilibre entre les déclarations des professions financières et celles des autres déclarants.

Le nombre des opérations est certainement en cause mais il est possible que d'autres facteurs doivent être pris en considération.

En ce qui concerne les signalements effectués par la CNCCFP à Tracfin on relève leur faible nombre également : 2 informations en 2015, 1 par an pour les années de 2016 à 2019 (soit un total de 6 au cours de la période).

Cette situation peut s'expliquer par la faible occurrence des problèmes identifiés par la CNCCFP et susceptibles de faire l'objet d'un signalement auprès de Tracfin.

Bilan des déclarations de soupçon

adressées à Tracfin

concernant ou non les personnes

politiquement exposées en 2018

|

Professions |

Déclarations de soupçon |

Nombre de PPE signalées |

|

Banques, établissements de crédits (total) |

50 756 |

437 |

|

Etablissements de paiement |

12 073 |

25 |

|

Etablissement de monnaie électronique |

507 |

1 |

|

Changeurs manuels |

1 379 |

137 |

|

Compagnies d'assurance |

5 409 |

54 |

|

Mutuelle et institutions de prévoyance |

346 |

|

|

Intermédiaires en assurances |

108 |

3 |

|

Instituts d'émission |

331 |

6 |

|

Entreprises d'investissements |

90 |

2 |

|

Conseillers en investissement financier |

56 |

2 |

|

Intermédiaire en financement participatif |

72 |

|

|

Sociétés de gestion de portefeuille |

91 |

|

|

Participants système de réglements |

||

|

Professionnel des monnaies virtuelles |

20 |

2 |

|

Intermédiaire en opérations de Banque |

120 |

|

|

Conseiller en investissements participatifs |

1 |

|

|

CRF - Crossboarder |

246 |

|

|

Professions financières |

71 605 |

669 |

|

Notaires |

1 474 |

72 |

|

Avocats |

1 |

|

|

Huissiers |

121 |

|

|

Administrateurs de justice et mandataires judiciaires |

862 |

9 |

|

Experts-comptables |

466 |

4 |

|

Commissaires aux comptes |

124 |

|

|

Marchand de biens précieux, d'arts, grande valeur |

16 |

|

|

Commissaires priseurs, sociétés de vente |

40 |

1 |

|

Sociétés de domiciliation |

22 |

|

|

Professionnels de l'immobilier |

274 |

19 |

|

Casinos |

949 |

7 |

|

Cercles, jeux de hasard, pronostics sportifs ou hippiques |

263 |

2 |

|

Opérateurs de jeux en ligne* |

99 |

|

|

Agents sportifs |

- |

|

|

Professions non financières |

4 711 |

114 |

|

Total |

76 316 |

783 |

Source : Tracfin

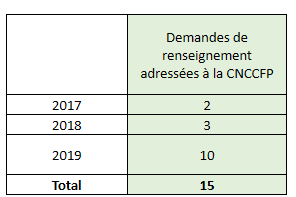

Par comparaison, l'intérêt de Tracfin pour les informations que peut détenir la CNCCFP est un peu plus fort, sans toutefois, atteindre un haut niveau.

Demandes de renseignement adressées par

Tracfin

à la CNCCFP

Source : Tracfin

Quant aux relations entre l'administration fiscale et la CNCCFP, hormis les cas où sont en jeu les réductions fiscales accordées aux personnes assujetties à l'impôt sur le revenu (voir supra ), elles doivent être a priori modestes puisqu'aucun texte n'en prévoit l'organisation 82 ( * ) .

3. La question des rapports entre la CNCCFP et les professions comptables

Les missions exercées par les experts comptables (pour les élections) et par les commissaires aux comptes (pour les partis politiques) 83 ( * ) sont essentielles pour assurer l'effectivité des réglementations financières de la vie politique.

Les rapports entre la CNCCFP et ces professions semblent assez nourris. La compagnie nationale des commissaires aux comptes (CNCC) relaie auprès de la profession les exigences auxquelles sont soumis ses membres dans l'exercice de leurs missions auprès des formations politiques. La CNCC a contribué à l'élaboration du règlement comptable adopté en 2018.

En outre, elle diffuse des avis sur la réglementation financière propre au domaine. Par exemple, elle a publié un avis technique de près de quarante pages sur les conditions de l'exercice des missions des commissaires aux comptes auprès des partis politiques.

Néanmoins, le cadre des relations entre les commissaires aux comptes et la CNCCFP n'est pas entièrement satisfaisant. S'il faut se féliciter que l'article 35 de la loi n° 2019-744 du 19 juillet 2019 ait pu tout récemment délier les commissaires aux comptes de leur secret professionnel envers la CNCCFP, l'on pourrait prévoir de compléter cette mesure par l'instauration d'une obligation de signalement à la CNCCFP des éventuelles non conformités à la législation propres aux formations politiques relevées par ces derniers dans le cadre de leurs mandats.

Des dispositions analogues pourraient être envisagées en ce qui concerne les experts comptables.

Enfin, les relations entre le Haut conseil du commissariat aux comptes (H3C) et la CNCCFP pourraient être mieux formalisées. Actuellement, la CNCCFP n'est pas mentionnée parmi les autorités administratives admises à saisir le H3C. Cela n'a pas empêché que des relations s'instaurent sur une base officieuse. Elles ont pu aboutir à la formulation de recommandations par le H3C, dont celle qui a engendré l'avis technique de la CNCC plus haut mentionné.

Il faut ajouter qu'en pratique la CNCCFP peut mentionner auprès du H3C des faits relatifs à l'exercice des missions des commissaires aux comptes le H3C ayant seul la responsabilité d'instruire les éventuels manquements aux conditions d'exercice des missions professionnels des commissaires aux comptes.

Ces communications mériteraient d'être formalisées comme la possibilité d'échanges à destination de la CNCCFP.

* 70 S'il s'agit d'être protégée contre les influences « politiciennes » c'est heureux mais certaines institutions regroupant des personnalités issues du monde politique ne se voient pas pour autant systématiquement disqualifiées. Le principe de la collégialité des décisions y apparaît comme une assez forte garantie que d'autres avancées pourraient conforter.

* 71 Suspicion sans doute infondée, mais néanmoins « logique ».

* 72 Précédée par la loi n ° 2006-404 du 5 avril 2006 relative à l'élection présidentielle.

* 73 « L'État post-moderne » Jacques Chevallier, 2014.

* 74 Dans le cadre de la redéfinition du pouvoir de sanction de la CNCCFP par la loi n° 2017-286 du 6 mars 2017 sur les obligations comptables des partis politiques l'on a pu faire valoir que la modulation des sanctions ouverte à la commission était de nature à faire basculer les décisions de la CNCCFP prises sur le fondement de l'article 11-7 de la loi du 11 mars 1988 du recours pour excès de pouvoir au plein contentieux, ce qui permettrait au juge de réformer et de moduler lui-même les sanctions.

* 75 Ce Sect, 9 juin 2010, Assoc. Cap sur l'avenir 13

* 76 Le secret de l'instruction et la possibilité offerte au président de la CNCCFP de donner des suites pénales aux constatations de la commission pouvant concerner d'autres personnes que celles des candidats doivent ici être pris en compte.

* 77 Elle distingue les piratages individuels globalement maîtrisables des attaques massives qu'il semble plus difficile de prévenir mais dont on peut s'efforcer de maîtriser les effets, avec le concours des services compétents de l'État et la coopération des médias conventionnels.

* 78 La commission des sondages pourrait être également citée.

* 79 Les obligations correspondantes ne s'appliquent pas aux sites internet des chaînes.

* 80 Elle semblait porter sur les coûts de réalisation d'un clip diffusé sur les réseaux sociaux et s'inscrire ainsi dans le cadre d'une expertise de l'évaluation des dépenses réelles d'un candidat.

* 81 Cette obligation ne pèse pas sur la CNCCFP mais sur son seul président.

* 82 L'état du droit a pu inspirer des propositions visant à renforcer les rapports entre l'administration fiscale et la CNCCFP que ce soit pour permettre à cette dernière d'accéder à des informations fiscales utiles à son contrôle ou pour compléter l'information des services fiscaux.

* 83 Depuis la loi n° 2017-286 du 6 mars 2017, un seul commissaire aux comptes est désormais appelé à certifier les comptes des formations politiques dont les ressources annuelles ne dépassent pas 230 000 euros. Dans le cas contraire, deux commissaires aux comptes doivent intervenir.