II. ACTE II : VERS LA PERTE DU PÔLE « ÉNERGIE »

A. UN GROUPE AFFAIBLI QUI DOIT REDÉFINIR SES ALLIANCES ET SA STRATÉGIE

1. Le temps des difficultés commerciales

a) Le choc de la crise économique de 2008-2009 : un impact négatif fort mais non critique sur la performance commerciale

Avec un décalage d'un an par rapport au déclenchement de la crise financière, l'exercice 2009-2010 marque un retournement du cycle d'affaires pour Alstom. Cette année-là, le groupe affiche un chiffre d'affaires en progression de 5 % (à 19,7 Md€), un résultat net record (1,2 Md€) et une trésorerie nette largement positive (2,22 Md€). Le groupe distribue d'ailleurs des dividendes généreux (383 M€ contre 233 M€ lors de l'exercice précédent).

Toutefois, un indicateur-clé de la performance commerciale, annonciateur des difficultés à venir, est passé au rouge : le montant des commandes nouvelles enregistrées par le groupe s'est effondré , atteignant à peine 14,9 Md€, contre 24,6 Md€ lors de l'exercice précédent (soit un recul de 39,4%). Ce fort recul des commandes concerne aussi bien la branche « Énergie » (-42 %) que la branche « Transports » (-29 %).

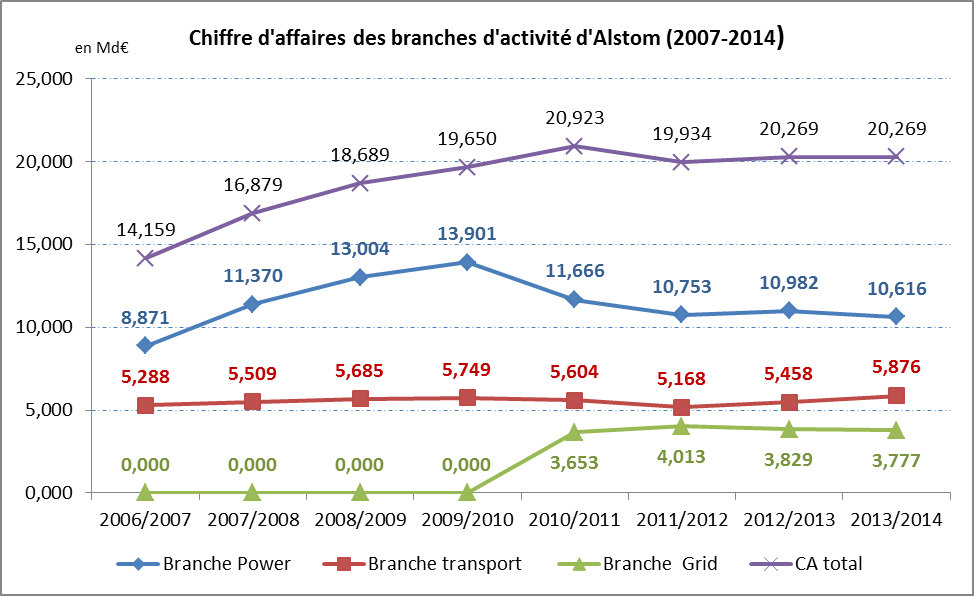

Après le choc commercial de 2009-2010, les commandes se redressent lentement (cf. graphique suivant).

Source : Documents de référence d'Alstom.

Quatre ans après le choc initial, au terme de l'exercice 2013-2014, le niveau de commandes enregistrées dans le périmètre historique du groupe (énergie et transports) se situe toujours 27 % au-dessous de son pic de mars 2009. La branche « Transports » se redresse mieux que la branche « Énergie », avec un niveau de commandes inférieur de seulement 13 % par rapport au pic de 2009, contre -30 % pour la branche « Énergie ». La plus grande partie de la croissance du carnet de commandes d'Alstom, entre 2010 et 2013, ne vient pas de ses secteurs historiques mais de la diversification de son activité vers une activité nouvelle, celle de la branche « Grid », c'est-à-dire la branche d'Alstom constituée en 2010 suite au rachat de l'activité de transport d'énergie d'Areva, T&D.

b) Les difficultés persistantes de la branche « Énergie »

(1) Convalescence rapide de la branche « Transports » mais affaiblissement durable de la branche « Énergie»

Les deux divisions historiques d'Alstom ne se remettent pas de la même façon de la crise mondiale.

Source : documents de référence d'Alstom.

L'activité de la branche « Transports », après une baisse de 10 % de son chiffre d'affaires au pire de la crise, retrouve une croissance dynamique dès 2012, avec une hausse du chiffre d'affaires de 5 % entre 2012 et 2013 et de 7 % entre 2013 et 2014. L'activité dépasse dès 2014 son niveau de 2009, ce qui tend à indiquer que les difficultés de la division « Transports » étaient principalement d'origine conjoncturelle : la crise mondiale a entraîné le report ou le ralentissement des projets d'équipement ferroviaire partout dans le monde, mais les fondamentaux du transport ferroviaire sont restés solides à moyen terme.

En revanche, l'activité de la branche « Énergie » d'Alstom reste durablement déprimée. Quatre ans après le décrochage de 2009, son chiffre d'affaires est toujours inférieur de près de 25 % à son niveau d'avant crise.

(2) La crise conjoncturelle, révélateur d'une inadaptation de l'offre d'Alstom aux évolutions structurelles du marché de l'énergie

Contrairement à la division « Transports », les difficultés durables de la division « Énergie » (également dénommée « Power ») d'Alstom traduisent, au-delà de la crise conjoncturelle de 2009, un basculement structurel du marché de l'énergie , et ce à un double niveau.

D'une part, sectoriellement , on assiste à une montée en puissance des sources d'énergie renouvelables et à un recul concomitant des sources d'énergie fossiles - tout particulièrement du secteur des centrales à charbon. Dès 2008, au niveau mondial, les investissements dans les capacités de production d'énergie d'origine renouvelable ont dépassé les investissements dans les capacités de production d'énergie d'origine fossile. Si l'on restreint l'observation aux seuls investissements dans les nouvelles capacités de production électriques , on voit que, depuis 2011, le montant des investissements dans les capacités d'électricité renouvelable ont dépassé les investissements dans les nouvelles capacités de production électrique basée sur le charbon et le gaz. En 2015, les premiers représentent déjà plus du double des seconds (265,8 Md$ contre 130 Md$) 19 ( * ) . En 2014, année de la cession de la division « Énergie » à General Electric, le marché mondial des nouveaux équipements de production d'électricité thermique, point fort d'Alstom, n'est plus que la moitié du pic atteint dans les années 2007-2008 20 ( * ) .

D'autre part, géographiquement , depuis la fin des années 2000, les nouvelles installations de capacités de production électriques se font majoritairement dans les pays émergents , le premier marché étant la Chine. Or, si les industriels des pays développés peuvent profiter du développement de ces marchés, c'est au prix d'un rapprochement de leurs centres de production des marchés locaux, de la constitution de joint ventures avec les producteurs de ces pays et de transferts de technologie. Il en résulte que, après quelques années, les producteurs locaux sont devenus des compétiteurs de taille mondiale. Shanghai Electric, Harbin Electric et Dongfang Electric en Chine et BHEL en Inde en sont l'illustration.

(3) Alstom à l'heure des choix

Au total, majoritairement positionné sur un segment du marché énergétique en fort recul où, de surcroît, des concurrents nouveaux et puissants ont émergé, Alstom ne peut plus guère compter sur sa division « Énergie » pour soutenir son développement commercial et sa rentabilité . Quant à la couteuse acquisition de la branche « Grid », elle n'apporte pas le regain de dynamisme commercial espéré : son chiffre d'affaires recule entre mars 2012 et mars 2014.

Pour faire face à ces évolutions structurelles défavorables, Alstom réalise des efforts de restructuration entre 2010 et 2014. En octobre 2010, le groupe annonce la suppression de 4 000 postes avant mars 2012, soit 4 % de ses effectifs. Ces restructurations ne suffisent cependant pas à tracer un avenir durable à la branche « Énergie » du groupe. L'analyse des données commerciales et financières disponibles publiquement montre en effet clairement une spécialisation d'Alstom sur des marchés en perte de vitesse . Dès le début des années 2010 - et en tout cas bien avant l'annonce de la cession de la branche « Power » à GE - l'accélération de la transition énergétique impose une réorientation profonde de la stratégie du groupe, de ses alliances et de sa spécialisation.

2. Une détérioration financière qui limite fortement les marges de manoeuvre d'Alstom

Les difficultés commerciales d'Alstom se doublent d'une relative détérioration de sa situation financière. Celle-ci est sans comparaison par son ampleur et sa soudaineté avec la crise ayant failli faire disparaître l'entreprise en 2003-2004. Elle réduit toutefois ses marges de manoeuvre financières à un moment où il faudrait investir de nouveaux secteurs et s'engager dans des recompositions capitalistiques ou des alliances offensives.

a) Un cash flow libre négatif

Premier indicateur des difficultés financières : à partir de 2009, l'activité du groupe peine à générer des liquidités suffisantes pour couvrir les flux de trésorerie liés à l'exploitation et au financement de l'investissement (cf. tableau suivant). Le cash flow libre 21 ( * ) tombe ainsi à 185 M€ en mars 2010, contre 1,479 Md€ un an plus tôt. La situation empire lors des exercices 2010-2011 et 2011-2012, puisqu'Alstom enregistre alors un free cash flow fortement négatif (-1,089 Md€ en cumulé sur les deux exercices). Après un rétablissement timide lors de l'exercice suivant, le free cash flow repasse dans le négatif à la clôture de l'exercice 2013-2014.

Cette consommation nette de cash résulte pour une part d'une intensification de l'effort d'investissement du groupe (ce qui témoigne d'une volonté de développer et moderniser l'outil industriel 22 ( * ) ) mais traduit également une évolution défavorable de la trésorerie liée à l'exploitation. Le solde des flux de trésorerie liés à l'exploitation dépasse en effet à peine 200 M€ en 2011 et 2012, alors qu'il excédait 2 Md€ en 2009. Au coeur de cette situation, on trouve la détérioration du besoin en fonds de roulement (BFR) 23 ( * ) : les variations de ce dernier ont en effet un impact fortement négatif sur le solde des flux de trésorerie du groupe entre 2010 et 2013.

|

Évolution du Free cash flow d'Alstom et de ses composantes comptables |

||||||

|

fin mars, en Md€ |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Variation du BFR |

0,555 |

-0,960 |

-0,743 |

-0,968 |

-0,150 |

-0,300 |

|

Variation de la trésorerie liée à l'exploitation |

2,136 |

0,806 |

0,231 |

0,216 |

1,089 |

0,639 |

|

Acquisitions d'immobilisation corporelles et incorporelles |

-0,671 |

-0,679 |

-0,791 |

-0,813 |

-0,738 |

-0,844 |

|

Produits de cessions d'immobilisation$ |

0,014 |

0,058 |

0,044 |

0,024 |

0,057 |

0,034 |

|

Cash flow libre |

1,479 |

0,185 |

-0,516 |

-0,573 |

0,408 |

-0,171 |

Source : documents de référence d'Alstom.

b) Une dette qui se creuse fortement

Un autre indicateur de la détérioration de la situation financière d'Alstom est le creusement de son endettement net , c'est-à-dire du solde de ses dettes bancaires et financières, d'une part, et du disponible et des placements financiers, d'autre part (cf. graphique suivant). Le groupe avait abordé la crise avec un confortable matelas financier, puisqu'il disposait d'une trésorerie nette d'un montant de +2,222 Md€ en 2010. Néanmoins, il épuise ces réserves en moins d'un an pour se retrouver dans une situation de dette nette de -1,286 Md€ en 2011, puis de -2,492 Md€ en 2012, soit une dégradation de la position financière nette de près de 5 Md€ en deux ans.

Source : documents de référence publiés par Alstom.

Ce creusement de la dette nette résulte en partie du cash flow libre négatif des exercices 2010-2011 et 2011-2012.

Il est aussi la conséquence de la reprise d'une politique de croissance externe avec la prise de participation de 25 % du capital de Transmashholding (« TMH »), le principal constructeur ferroviaire russe et, surtout, le rachat en 2010, sans doute à un prix excessif, de T&D, la branche Transmission d'Areva, qui devient Alstom Grid . Alstom avait dû céder T&D à Areva en 2004 pour 0,920 Md€ sur une injonction de la Commission européenne. Le rachat de la société lui coûte 2,3 Md€... Enfin, on peut observer qu'Alstom distribue 930 M€ de dividendes à ses actionnaires entre 2010 et 2012, alors que le cash flow libre cumulé est seulement de 185 M€ sur cette période, ce qui implique que ces dividendes ont été financés à crédit à hauteur de 745 M€.

Dette obligataire d'Alstom

|

Exercice (En Md€) |

2008/09 |

2009/10 |

2010/11 |

2011/12 |

2012/13 |

2013/14 |

|

Émissions obligataires |

1,75 |

1,5 |

0,56 |

0,35 |

0,5 |

|

|

En-cours obligataires (fin mars) |

0,275 |

1,75 |

3,25 |

3,81 |

4,156 |

4,63 |

Source : documents de référence d'Alstom.

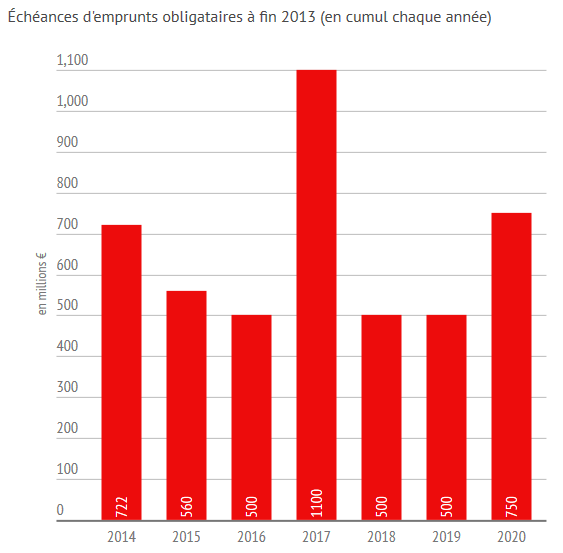

Pour combler ses besoins de financements, Alstom est obligé de recourir à des émissions obligataires pour un total cumulé de 4,66 Md€ entre mars 2009 et mars 2014. L'en-cours obligataire du groupe passe ainsi de 0,275 Md€ à 4,63 Md€ sur cette période.

Cet endettement est problématique à plusieurs titres. D'une part, il pèse sur les résultats courants du groupe à travers la charge de la dette (200 M€ par an). D'autre part, il place l'entreprise devant ce que certains analystes ont appelé « un mur de dettes ». De fait, entre 2014 et 2020, Alstom devait rembourser 4,6 Md€ d'emprunts obligataires (cf. graphique suivant), alors même que sa notation financière s'était fortement dégradée et la plaçait à un cran de la catégorie « junk bond » 24 ( * ) . Enfin, comme on l'a dit, il prive le groupe de toute marge de manoeuvre financière pour envisager en position de force des alliances ou des acquisitions.

Source : L'Usine nouvelle, article du 06/05/2014, d'après le rapport du cabinet Secafi.

3. Les autres facteurs de fragilité

a) Un groupe sous pression judiciaire

(1) Alstom poursuivi pour corruption par les États-Unis

Le 15 avril 2013, Frédéric Pierucci, vice-président monde de la division chaudière d'Alstom, est interpellé à New York et incarcéré. Il est accusé par la justice américaine d'avoir utilisé des consultants extérieurs pour corrompre des responsables en Indonésie, dont un député, dans le cadre de négociations pour un contrat de 118 M$. Cette nouvelle passe relativement inaperçue, comme si elle concernait uniquement un simple ressortissant français. Toutefois, le 27 mars 2014, l'agence Bloomberg révèle que la justice américaine instruit en réalité un dossier d'ampleur qui, au-delà des agissements d'un cadre isolé d'Alstom, porte sur des faits de corruption présumée d'Alstom dans le cadre de plusieurs contrats conclus en Indonésie, en Chine et en Inde. Le rapprochement est fait avec l'amende de 800 M€ infligée à Siemens en 2008 pour des faits similaires.

On peut noter par ailleurs que, parallèlement à ses démêlés avec la justice américaine, Alstom est également sous le coup de poursuites pour fraude dans plusieurs autres pays, notamment au Royaume-Uni et au Brésil.

Le 22 décembre 2014, soit seulement trois jours après la tenue l'assemblée générale des actionnaires d'Alstom approuvant l'accord de cession de la branche « Énergie » à GE, un communiqué de presse du Department of justice américain annonce qu'Alstom a décidé de plaider coupable pour les faits de corruption constituant aux États-Unis des infractions répétées à la loi fédérale de 1977 sur les pratiques de corruption à l'étranger ( Foreign Corrupt Practices Act ) 25 ( * ) . Alstom accepte de payer une amende de 772 M$, dans le cadre d'un règlement négocié avec le département américain de la Justice.

Les termes du communiqué de presse officiel du ministère de la justice américain sont extrêmement sévères à l'égard d'Alstom : « Alstom's corruption scheme was sustained over more than a decade and across several continents (...) It was astounding in its breadth, its brazenness and its worldwide consequences. (...) According to the companies' admissions, Alstom, Alstom Prom, Alstom Power and Alstom Grid, through various executives and employees, paid bribes to government officials and falsified books and records in connection with power, grid and transportation projects for state-owned entities around the world, including in Indonesia, Egypt, Saudi Arabia, the Bahamas and Taiwan . »

(2) Une influence significative ?

Ce contexte judiciaire, qui se développe au moment même où Alstom négocie la vente branche « Power » à un groupe américain, a pu faire naître des suspicions sur de possibles interactions entre le processus judiciaire et le processus de vente , suspicions dont la presse et certains ouvrages 26 ( * ) se sont largement fait l'écho. L'imbrication troublante entre la chronologie de l'affaire judiciaire et celle de la cession de la banche « Power » a également été relevée, en 2016, par le rapport de la mission d'information de l'Assemblée nationale sur l'extraterritorialité de la législation américaine 27 ( * ) . Celui-ci indique que « le rachat de la branche énergie d'Alstom par General Electric a également suscité des interrogations sur une éventuelle instrumentalisation des procédures pour corruption engagées contre Alstom en vue de convaincre ses dirigeants de choisir l'offre américaine plutôt que celle de Siemens et de Mitsubishi . »

Votre mission d'information n'a pas vocation à se prononcer sur le cas d'espèce et n'entend pas tirer des conclusions dans un sens ou dans l'autre. Elle doit néanmoins constater, en tout état de cause, que si rien ne permet d'indiquer que la mise en jeu éventuelle de la responsabilité pénale des dirigeants sociaux de l'entreprise a constitué un élément déterminant du choix de céder à General Electric le pôle « Énergie » d'Alstom, il semble évident que cette circonstance n'a pu qu'être prise en considération, ne serait-ce qu'à titre d'élément de contexte, lors de l'examen des mérites respectifs des offres formulées par les différents candidats au rachat.

D'une manière générale, on peut remarquer que le Foreign Corrupt Practices Act américain est un outil juridique qui permet manifestement de créer d'intéressantes synergies entre l'objectif de lutte contre la corruption internationale et la défense des intérêts économiques nationaux. Il importe donc, pour l'avenir, d'en tirer certaines conclusions en matière de protection des intérêts économiques français. 28 ( * )

b) Un actionnaire de référence qui souhaite se désengager

Bouygues entre au capital d'Alstom en 2006 en rachetant la participation de l'État (20 %). Le groupe, présent dans le BTP, l'immobilier, les télécommunications et les médias, souhaite alors se diversifier dans l'énergie. Ainsi que l'a souligné Martin Bouygues devant votre président et votre rapporteur lors de son audition, cet investissement s'inscrit dans la perspective de participer à la constitution d'un pôle électronucléaire français organisé autour d'Areva, spécialiste de la conception de l'îlot nucléaire des centrales, et d'Alstom, leader mondial pour la conception et la fabrication des turbines pour ce type de centrales.

Au cours des années suivantes, Bouygues renforce sa participation au capital d'Alstom. Le montant total de ses achats d'actions atteint 3,7 Md€ en mars 2013, ce qui donne alors à ce groupe le contrôle de 29,3 % du capital d'Alstom 29 ( * ) . Depuis son entrée au capital et jusqu'à aujourd'hui, Bouygues est resté le principal actionnaire d'Alstom.

À partir de 2012 cependant, la stratégie de diversification du groupe Bouygues dans le domaine de l'énergie est remise en cause, et ce pour plusieurs raisons.

En premier lieu, le projet de former un pôle électronucléaire français est rendu impossible par l'évolution de la situation industrielle et financière d'Areva. Les retards et les surcoûts s'accumulent en effet dans la construction de la centrale EPR d'Olkiluoto, en Finlande. À la fin des années 2000, le projet finlandais apparaît clairement comme un désastre industriel et financier. Le groupe Bouygues ne tient donc pas à être emporté dans la chute désormais probable d'Areva. Or, avec la fin de ses ambitions nucléaires, Bouygues n'a plus d'intérêt industriel à contrôler le fournisseur français de turbines.

Par ailleurs, la rentabilité de la branche « Power » d'Alstom connaît une chute forte et durable depuis 2009, comme on l'a évoqué précédemment.

Enfin, la branche « Téléphonie mobile » de Bouygues, qui nécessite de gros investissements, connaît des difficultés depuis l'arrivée d'un nouveau concurrent, Free, sur le marché. Bouygues a donc besoin de mobiliser ses moyens financiers au profit de cette activité. Du reste, en octobre 2012, Bouygues ne participe pas à l'augmentation de capital de 350 M€ que réalise Alstom, signe qu'il ne souhaite plus soutenir le développement du groupe.

Si l'objectif de quitter le capital d'Alstom est manifeste à partir de 2012, l'enjeu pour Bouygues est cependant de se désengager sans réaliser de moins-value. Bouygues a investi 3,7 Md€ dans Alstom depuis 2006 et a perçu 500 M€ de dividendes sur la période. Pour que la sortie du capital n'occasionne pas de pertes, il est estimé que Bouygues doit céder ses titres Alstom au prix de 35 € par action, ce qui correspondrait à une valorisation totale de sa participation à 3,2 Md€. Or, la valeur de l'action a chuté depuis 2008. Au printemps 2014, à la veille de l'annonce du rachat de la branche « Power » par General Electric, elle se situe au-dessous de 22 €.

Évolution de la valeur de l'action Alstom entre 2008 et 2014

Source : Investir-Les Échos.

Le projet de rachat de la branche « Énergie » par GE constitue donc, pour l'actionnaire Bouygues, l'opportunité idéale pour entamer son désengagement d'Alstom dans des conditions financières favorables .

* 19 Cf. le Rapport annuel sur le statut mondial des énergies renouvelables, publié par le Renewable energy policy network for the 21st century (REN21) qui paraît depuis 2004. Le REN21 est un forum international qui rapproche les gouvernements, les organisations non gouvernementales, les instituts de recherche, les institutions universitaires, les organisations internationales et les entreprises industrielles.

* 20 Alstom, Document de référence, Rapport financier annuel 2013/14, p.6.

* 21 Le Free cash flow ou FCF est un indicateur qui représente la quantité d'argent réellement disponible générée par l'exploitation courante de l'entreprise après que les investissements ont été payés. C'est le surplus de liquidités effectivement disponible au terme d'une période d'exploitation pour rémunérer les créanciers et les actionnaires ou pour opérer une croissance externe sans recourir au crédit. À la différence du résultat d'exploitation, il n'est pas affecté par les conventions comptables relatives aux amortissements ou à la date d'enregistrement des créances.

* 22 Les acquisitions d'immobilisation corporelles et incorporelles passent de 498 à 813 M€ entre 2008 et 2012.

* 23 Le besoin en fonds de roulement correspond aux besoins de financement à court terme d'une entreprise qui résultent des décalages dans le temps entre les flux de trésorerie sortants (correspondant aux décaissements) et les flux de trésorerie entrants (encaissements) liés à l'activité opérationnelle. La production engendre en effet généralement des dépenses immédiates, tandis que le produit des ventes est recouvré après un certain délai.

* 24 En juin 2013, l'agence de notation Moody's avait revue à la baisse, à "Baa3", la notation financière d'Alstom. En janvier 2014, une nouvelle étape est franchie, puisqu'elle fait passer de « stable » à "négative" la perspective de cette note, ouvrant la voie à un classement dans la catégorie « non investment grade ».

* 25 Cette loi permet de poursuivre pour des faits commis partout dans le monde une société dès lors qu'elle est cotée aux États-Unis.

* 26 Voir en particulier : Jean-Michel Quatrepoint, Alstom, scandale d'État , Fayard, septembre 2015.

* 27 Mme Karine Berger, L'extraterritorialité de la législation américaine , Rapport d'information n° 4082 enregistré à la Présidence de l'Assemblée nationale le 5 octobre 2016 en conclusion des travaux d'une mission d'information présidée par M. Pierre Lellouche.

* 28 Voir le second volume du rapport d'information.

* 29 90,5 millions d'actions sur un total de 308,1 millions.