D. LES RISQUES DE DÉRIVE DE LA DETTE PUBLIQUE

L'ampleur des déficits publics observés au cours des dernières années a été à l'origine d'un alourdissement inexorable du poids de la dette dans la richesse nationale . En effet, la dette publique rapportée au PIB augmente si le solde public effectif est inférieur à un niveau appelé solde stabilisant. Ce dernier correspond au solde public pour lequel la dette et le PIB progressent au même rythme et qui permet de maintenir constant le ratio d'endettement public. Il correspond, approximativement, à l'opposé du produit de la croissance nominale du PIB par le ratio d'endettement de l'année précédente.

Or, il apparaît que depuis 1990, le solde public effectif n'a que très rarement été en deçà du solde public stabilisant . En effet, une telle situation n'a été observée qu'entre 1998 et 2001 ainsi qu'en 2006 et 2007, ce qui explique la progression quasi continue de la part de la dette publique dans le PIB au cours de la période considérée.

La progression de notre niveau d'endettement a été alimentée par l'effet dit « boule de neige » . La dette publique rapportée au PIB s'accroît indéfiniment sous le poids des charges d'intérêts si le solde public primaire, c'est-à-dire hors service de la dette, demeure inférieur au solde primaire stabilisant ; alors, la dette gonfle à la manière d'une boule de neige - ce qui explique la dénomination « effet boule de neige ». Dans le cas de la France, force est encore de constater que si le solde primaire est resté, la plupart du temps, supérieur au solde primaire stabilisant jusqu'au déclenchement de la crise, la situation s'est dégradée par la suite ; en effet, depuis 2008, le solde public primaire a été systématiquement inférieur au solde primaire stabilisant, ce qui indique que la France est bien exposée à un « effet boule de neige » - la croissance de notre dette étant autoentretenue du fait de l'accumulation des charges d'intérêts.

En tout état de cause, le solde stabilisant le ratio d'endettement dépend étroitement du taux de croissance du PIB ; or, notre potentiel de croissance semble avoir été affecté par la crise économique et financière (voir encadré ci-après), ce qui est susceptible de compliquer le retour du solde public à un niveau supérieur au solde stabilisant - donc un recul du poids de la dette publique dans la richesse nationale.

|

Les effets de la crise sur la croissance potentielle De nombreux éléments laissent penser que la crise a également eu une incidence sur le niveau de PIB potentiel, voire sur la croissance potentielle, même s'il est encore difficile, à ce jour, de mesurer ce phénomène. En effet, les canaux de transmission de la crise sur la production potentielle sont multiples et il est délicat de déterminer si ses conséquences sur l'emploi, le capital productif ou encore sur le progrès technique seront ou non durables . De manière générale, les crises financières affectent durablement les différents facteurs de production et entraînent des pertes durables de l'activité 190 ( * ) . Celles-ci touchent, tout d'abord, le rythme d'accumulation du capital , dès lors que les faillites et les fermetures d'unités de production qui les accompagnent sont à l'origine d'une destruction du capital existant ; de même, le rationnement du crédit réduit les investissements et limite le renouvellement du capital productif, entraînant un accroissement de son obsolescence. Ensuite, les crises financières ont des incidences sur le marché du travail . Toutefois, celles-ci peuvent être ambivalentes : si la participation au marché du travail peut reculer en raison du découragement des chômeurs de longue durée, la perte de revenu d'un chômeur peut inciter son conjoint inactif à rechercher un emploi - il s'agit de l'effet de travailleur additionnel 191 ( * ) . Pour autant, l'effet de découragement semble prévaloir. En outre, peut être constatée une dépréciation de l'expérience professionnelle , ce qui correspond à une perte de capital humain 192 ( * ) , en raison des pertes de « compétences » des chômeurs de longue durée et d'un manque d'accumulation des connaissances du fait de la dégradation des conditions d'emploi. Dès lors, les crises peuvent réduire en quantité et en qualité la main d'oeuvre disponible . Les effets des crises financières sur le progrès technique sont également difficiles à prévoir . Alors que, d'un côté, les crises peuvent amener les entreprises plus performantes à se développer au détriment des moins productives, voire encourager les firmes à se réorganiser et à innover - il s'agit du cleansing effect 193 ( * ) -, d'un autre côté, elles sont susceptibles d'entraîner une diminution des dépenses de recherche et développement (R&D), porteuses à long terme de progrès technique, en raison des contraintes financières qui pèsent sur les entreprises. Malgré tout, les études empiriques semblent indiquer que les dépenses de R&D sont pro-cycliques 194 ( * ) , ce qui tend à indiquer que, dans les faits, les crises s'accompagnent essentiellement d'une baisse de ces dépenses , venant minorer les perspectives de croissance de la productivité globale des facteurs (PGF).

À ces différents éléments,

s'agissant des États européens, viennent s'ajouter d'autres

« chocs », dont

la crise de la dette souveraine

dans la zone euro

à compter de 2010 et

les plans de

consolidation budgétaire

qui l'ont suivie. L'impact de ces

plans sur

l'activité a été estimé par l'Insee, pour la zone euro dans son ensemble, à - 0,4 point de PIB en 2011 et - 1,1 point de PIB en 2012 195 ( * ) - et à - 0,3 point de PIB et - 0,8 point de PIB pour ces deux années pour la France. En 2013, les effets du redressement des comptes publics sur le PIB de la zone auraient été de même ampleur qu'en 2012 196 ( * ) . Au total, la crise économique et financière semble avoir eu d'importantes incidences tant sur le capital productif, que sur la main d'oeuvre et la productivité globale des facteurs (PGF). Cependant, il demeure difficile à déterminer, même à ce jour, si celles-ci auront des conséquences durables, d'une part, sur la production potentielle et, d'autre part, sur la croissance potentielle . En effet, l'analyse économique n'exclut pas que les effets de la crise sur les facteurs de production puissent se résorber à moyen et long termes. Schémas récapitulatifs des trois scénarii d'évolution du niveau et de la croissance du PIB potentiel à la suite de la crise économique

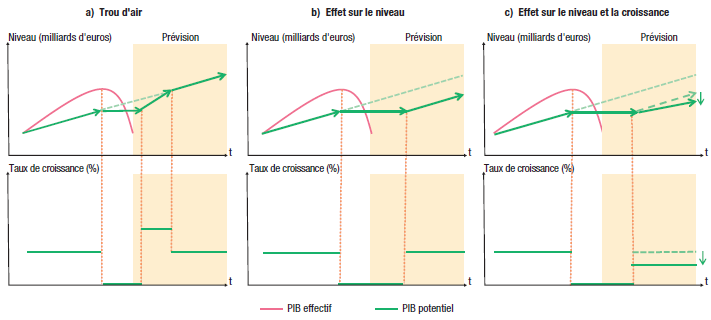

Source : M. Lemoine et J. Pavot (2009) Aussi est-il possible d'envisager trois scénarii d'évolution du PIB potentiel au lendemain de la crise 197 ( * ) (voir graphique ci-avant) : - un scénario dans lequel le PIB potentiel et sa croissance ne sont pas durablement affectés par la crise et peuvent être rapidement restaurés (scénario « trou d'air ») ; - un scénario dans lequel le niveau du PIB potentiel est durablement affecté par la crise car sa croissance ne retrouve que très progressivement son niveau d'avant-crise (scénario « effet sur le revenu ») ; - un scénario dans lequel le PIB potentiel et sa croissance sont affectés à long terme (scénario « effet sur le revenu et la croissance »). Alors que certaines études économiques peuvent laisser penser que le « scénario effet sur le revenu » est le plus probable 198 ( * ) , d'autres, plus récentes, identifient également une baisse durable du rythme de la croissance potentielle dans la plupart des pays de l'OCDE 199 ( * ) . |

Le dernier consensus de la croissance potentielle de la commission des finances 200 ( * ) (voir tableau ci-après) permet d'entrevoir quelles pourraient être les évolutions possibles de notre produit intérieur brut au cours des années à venir. Ainsi la croissance de celui-ci pourrait-elle progresser à un rythme compris entre 0,7 % et 1,5 % par an en moyenne au cours des prochaines années, avec une projection moyenne de + 1,2 % .

Aussi, afin d'appréhender les évolutions possibles de la dette publique en lien avec le ralentissement de la croissance potentielle , il peut être intéressant d'examiner l'évolution de celle-ci en fonction des scénarios macroéconomiques suivants :

- un scénario favorable, dans lequel la croissance du PIB s'élèverait à 1,2 % en 2017 - ce qui correspond à la hausse du PIB effectivement observée en 2016 201 ( * ) - puis rejoindrait progressivement un niveau de + 1,7 % en 2022 ;

- un scénario moyen, dans le cadre duquel la croissance de l'activité progresserait à un rythme de 1,2-1,3 % par an au cours de la période ;

- un scénario défavorable, dans lequel la croissance du PIB serait de 0,8 % en 2017 et reculerait progressivement à + 0,4 % en 2022.

Dans l'ensemble de ces scénarios, l'inflation est supposée rejoindre un niveau de + 1,75% dès 2019.

Tableau n°

64

: Consensus de

la croissance potentielle

de la commission des finances du Sénat

(juillet 2016)

(évolution, en %)

|

Prévisionnistes |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Moyenne 2015-2021 |

|

Axa AM |

1,2 |

1,4 |

1,4 |

1,5 |

1,5 |

1,5 |

1,6 |

1,4 |

|

BIPE |

1,4 |

1,4 |

1,4 |

1,4 |

1,4 |

1,4 |

1,4 |

1,4 |

|

BNP Paribas |

0,8 |

1,0 |

1,1 |

1,1 |

1,2 |

1,2 |

1,2 |

1,1 |

|

Citi |

1,0 |

1,1 |

1,2 |

1,3 |

1,4 |

1,5 |

1,6 |

1,3 |

|

Coe-Rexecode |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

- |

1,0 |

|

Crédit Agricole |

1,0 |

1,0 |

1,1 |

1,3 |

1,3 |

1,5 |

1,5 |

1,2 |

|

Euler Hermes |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

|

Exane |

1,1 |

1,1 |

1,1 |

1,1 |

1,1 |

1,1 |

1,1 |

1,1 |

|

Natixis |

0,9 |

0,8 |

0,8 |

0,7 |

0,5 |

0,5 |

0,4 |

0,7 |

|

OFCE |

1,3 |

1,3 |

1,3 |

1,3 |

1,3 |

1,3 |

1,3 |

1,3 |

|

Oxford Economics |

1,3 |

1,4 |

1,4 |

1,3 |

1,3 |

1,3 |

1,3 |

1,3 |

|

PAIR Conseil |

1,0 |

1,1 |

1,2 |

1,3 |

1,4 |

1,5 |

1,5 |

1,3 |

|

1,1 |

1,2 |

1,4 |

1,5 |

1,6 |

1,7 |

1,7 |

1,5 |

|

|

CONSENSUS (moy.) |

1,1 |

1,2 |

1,2 |

1,3 |

1,3 |

1,3 |

1,3 |

1,2 |

|

Minimum |

0,8 |

0,8 |

0,8 |

0,7 |

0,5 |

0,5 |

0,4 |

0,7 |

|

Maximum |

1,5 |

1,5 |

1,5 |

1,5 |

1,6 |

1,7 |

1,7 |

1,5 |

Source : commission des finances du Sénat (à partir des données transmises par les instituts cités)

En outre, l'évolution possible de la dette publique est examinée en présumant que les pouvoirs publics n'engagent pas d'efforts budgétaires supplémentaires , c'est-à-dire n'adoptent pas de mesures nouvelles en prélèvements obligatoires et ne réalisent pas d'économies en dépenses. Par suite, les recettes publiques évoluent avec le PIB et les dépenses publiques sont supposées croître de 1,8 % par an en volume - ce qui correspond au tendanciel d'évolution de la dépense avancée par le Gouvernement 202 ( * ) .

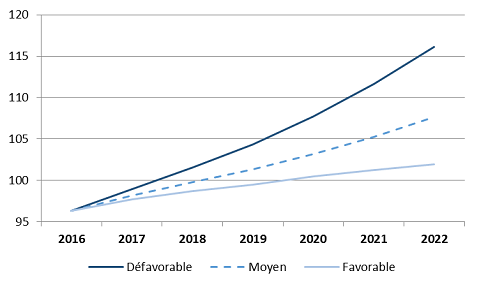

Ainsi, il apparaît que l'absence d'efforts budgétaires au cours des années à venir pourrait conduire à une véritable dérive de la dette publique . À supposer même que la croissance économique converge vers 1,75 % en 2022, le poids de l'endettement public dans la richesse nationale atteindrait 102 % du PIB en 2022. Dans le cadre du scénario défavorable, la dette s'élèverait à environ 116 % du PIB en 2022, contre 108 % dans le scénario moyen.

Graphique n° 65 : Évolutions de la dette publique sans efforts budgétaires

(en % du PIB)

Source : commission des finances du Sénat

* 190 É. Chantrel, C. Sutter, M. Lequien et A. Montaut, op. cit.

* 191 J. Elmeskov et K. Pichelmann, « Unemployment and Labour Force Participation: Trends and Cycles », OECD Economics Department Working Papers No. 13 , 1993.

* 192 O. Blanchard et L. Summers, « Hysteresis and the European Unemployment Problem », in S. Fischer (éd.), NBER Macroeconomics Annual , MIT Press, 1986, p. 15-90.

* 193 P. Aghion et G. Saint Paul, « Virtues of bad times: interaction between productivity growth and economic fluctuations », Macroeconomic Dynamics , vol. 2, n° 3, 1998, p. 322-344.

* 194 D. Comin et M. Gertler, « Medium-term business cycles », American Economic Review , vol. 96, n° 3, p. 523-551.

* 195 M. Lequien et D. Roucher, « Prix du pétrole et crise de la dette : quels effets sur la croissance en zone euro ? », Insee Analyses , n° 7, décembre 2012.

* 196 Insee, « Consolidations budgétaires : leur impact sur l'activité dans la zone euro en 2013 », Note de conjoncture de l'Insee , juin 2013, p. 109-110.

* 197 M. Lemoine et J. Pavot, « Les effets de la crise sur la croissance à long terme », Questions actuelles , n° 2, 2009.

* 198 D. Furceri et A. Mourougane, « The effect of financial crises on potential output: new empirical evidence from OECD countries », OECD Economics Department Working Papers No. 699 , 2009.

* 199 L. Ball, « Long-term Damage from the Great Recession in OECD Countries », Document de travail de l'Université John Hopkins , mai 2014.

* 200 Rapport d'information (n° 764, session 2015-2016) d'Albéric de Montgolfier, op. cit.

* 201 Insee, « En 2016, le PIB en volume augmente de 1,2 % », Informations rapides , n° 128, 16 mai 2017.

* 202 V. rapport économique, social et financier (RESF) annexé au projet de loi de finances pour 2016, p. 143.