- L'ESSENTIEL

- EXPOSÉ GÉNÉRAL

- I. UNE CONVENTION DE 1966 ET UN ACCORD

DE 1983 DÉTERMINENT CONJOINTEMENT LE RÉGIME D'IMPOSITION

APPLICABLE AUX TRAVAILLEURS FRONTALIERS ET TRANSFRONTALIERS

FRANCO-SUISSES

- A. LA CONVENTION DE 1966, QUI S'APPLIQUE

À LA MAJORITÉ DES CANTONS, PRÉVOIT UNE IMPOSITION DES

TRAVAILLEURS DANS LE PAYS D'EXERCICE DE L'ACTIVITÉ

- B. L'ACCORD DE 1983 INVERSE, POUR

HUIT CANTONS, LE PRINCIPE DE L'IMPOSITION, AU BÉNÉFICE DE

L'ÉTAT DE RÉSIDENCE DES FRONTALIERS

- C. LE CANTON DE GENÈVE, RELEVANT DU

RÉGIME DE LA CONVENTION DE 1966, VERSE UNE COMPENSATION

BUDGÉTAIRE AU PROFIT DES DÉPARTEMENTS DE L'AIN ET DE LA

HAUTE-SAVOIE

- D. LE NOMBRE DE TRAVAILLEURS RÉSIDANT EN

FRANCE ET TRAVAILLANT EN SUISSE CONNAÎT UNE AUGMENTATION DYNAMIQUE

- A. LA CONVENTION DE 1966, QUI S'APPLIQUE

À LA MAJORITÉ DES CANTONS, PRÉVOIT UNE IMPOSITION DES

TRAVAILLEURS DANS LE PAYS D'EXERCICE DE L'ACTIVITÉ

- II. UN AVENANT QUI NEUTRALISE UTILEMENT LES EFFETS

FISCAUX DU TÉLÉTRAVAIL, SOUS CERTAINES CONDITIONS

- A. L'AVENANT DU 27 JUIN 2023

PÉRENNISE AU SEIN DE LA CONVENTION DE 1966 LA NEUTRALISATION

CONDITIONNÉE DES EFFETS FISCAUX DU TÉLÉTRAVAIL

PRÉVUE PAR DES ACCORDS TEMPORAIRES CONCLUS DEPUIS 2020

- B. UNE COMPENSATION FISCALE EST PRÉVUE PAR

L'AVENANT AU PROFIT DE L'ETAT DE RÉSIDENCE DES PERSONNES QUI

TÉLÉTRAVAILLENT

- C. UN AVENANT UTILE MAIS QUI N'EST PAS SANS

ÉCUEIL

- 1. Des stipulations relatives à l'imposition

du télétravail favorables à la sécurité

juridique et à la simplification administrative

- 2. Une évaluation lacunaire des

conséquences financières de l'avenant et une prochaine mise en

oeuvre qui manque de visibilité

- 3. Une limite posée de dix jours de mission

temporaires en dehors de l'État de l'employeur qui est source

d'inquiétudes pour les salariés concernés

- 1. Des stipulations relatives à l'imposition

du télétravail favorables à la sécurité

juridique et à la simplification administrative

- A. L'AVENANT DU 27 JUIN 2023

PÉRENNISE AU SEIN DE LA CONVENTION DE 1966 LA NEUTRALISATION

CONDITIONNÉE DES EFFETS FISCAUX DU TÉLÉTRAVAIL

PRÉVUE PAR DES ACCORDS TEMPORAIRES CONCLUS DEPUIS 2020

- III. L'AVENANT MET À JOUR LA CONVENTION DE

1966 POUR LA CONFORMER AUX DERNIERS STANDARDS DE L'OCDE

- A. LA MISE À JOUR DE LA CONVENTION

DE 1966 VISE EN PARTIE À METTRE EN oeUVRE LE PROJET

« BEPS »

- 1. La mise à jour du préambule de la

convention afin d'affirmer l'objectif de lutte contre l'évasion et la

fraude fiscales

- 2. L'introduction d'une clause

générale « anti-abus »

- 3. L'élargissement de la saisine du

contribuable dans le cadre de la procédure de règlement des

différends

- 4. La mise en oeuvre d'un mécanisme

d'ajustement corrélatif pour éviter les phénomènes

de double imposition des bénéfices des entreprises

- 5. La mise en place d'un mécanisme pour

garantir l'applicabilité des règles du « Pilier

2 » de l'OCDE relatives à l'imposition minimale des

entreprises

- 1. La mise à jour du préambule de la

convention afin d'affirmer l'objectif de lutte contre l'évasion et la

fraude fiscales

- B. LES DIVERGENCES SUBSISTANTES ENTRE LA CONVENTION

DE 1966 ET LE MODÈLE DE L'OCDE

- A. LA MISE À JOUR DE LA CONVENTION

DE 1966 VISE EN PARTIE À METTRE EN oeUVRE LE PROJET

« BEPS »

- I. UNE CONVENTION DE 1966 ET UN ACCORD

DE 1983 DÉTERMINENT CONJOINTEMENT LE RÉGIME D'IMPOSITION

APPLICABLE AUX TRAVAILLEURS FRONTALIERS ET TRANSFRONTALIERS

FRANCO-SUISSES

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

N° 480

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 26 mars 2025

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet

de loi autorisant

l'approbation de

l'avenant à la

convention entre la France

et la Suisse

du 9

septembre 1966 modifiée, en vue

d'éliminer les doubles

impositions en matière

d'impôts sur le revenu

et sur la fortune et de

prévenir la fraude

et l'évasion fiscales

(procédure accélérée),

Par Mme Sylvie VERMEILLET,

Sénatrice

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, rapporteur général

; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel

Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de

Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli,

vice-présidents ; Mmes Marie-Carole Ciuntu,

Frédérique Espagnac, MM. Marc Laménie, Hervé

Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin,

Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet,

M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée,

MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent

Éblé, Rémi Féraud, Stéphane Fouassin,

Mme Nathalie Goulet,

MM. Jean-Raymond Hugonet, Éric

Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine

Lefèvre,

Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon,

Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges

Patient, Jean-François Rapin, Mme Ghislaine Senée,

MM. Laurent Somon, Christopher Szczurek,

Mme Sylvie Vermeillet,

M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

706 (2023-2024) et 481 (2024-2025) |

L'ESSENTIEL

Réunie le 26 mars 2025, sous la présidence de M. Claude Raynal, la commission des finances a examiné le rapport de Mme Sylvie Vermeillet sur le projet de loi n° 706 (2023-2024) autorisant l'approbation de l'avenant à la convention entre la France et la Suisse du 9 septembre 1966 modifiée, en vue d'éliminer les doubles impositions en matière d'impôts sur le revenu et sur la fortune et de prévenir la fraude et l'évasion fiscales. Le Sénat est la première assemblée saisie de ce projet de loi.

I. UNE MOSAÏQUE DE TEXTES PRÉCISANT LES RELATIONS FISCALES BILATÉRALES ENTRE LA FRANCE ET LA SUISSE S'AGISSANT DES FRONTALIERS ET TRANSFRONTALIERS

A. LE PARTAGE DE L'IMPOSITION DES RÉMUNÉRATIONS DES TRAVAILLEURS ENTRE LA FRANCE ET LA SUISSE EST FIXÉ PAR UNE SÉRIE DE TEXTES

Les règles de partages d'imposition des rémunérations des travailleurs entre la France et la Suisse sont précisées par deux textes principaux.

D'une part, la convention fiscale du 9 septembre 1966 fixe, à son article 17, une imposition dans l'État d'exercice de l'activité des rémunérations des travailleurs transfrontaliers.

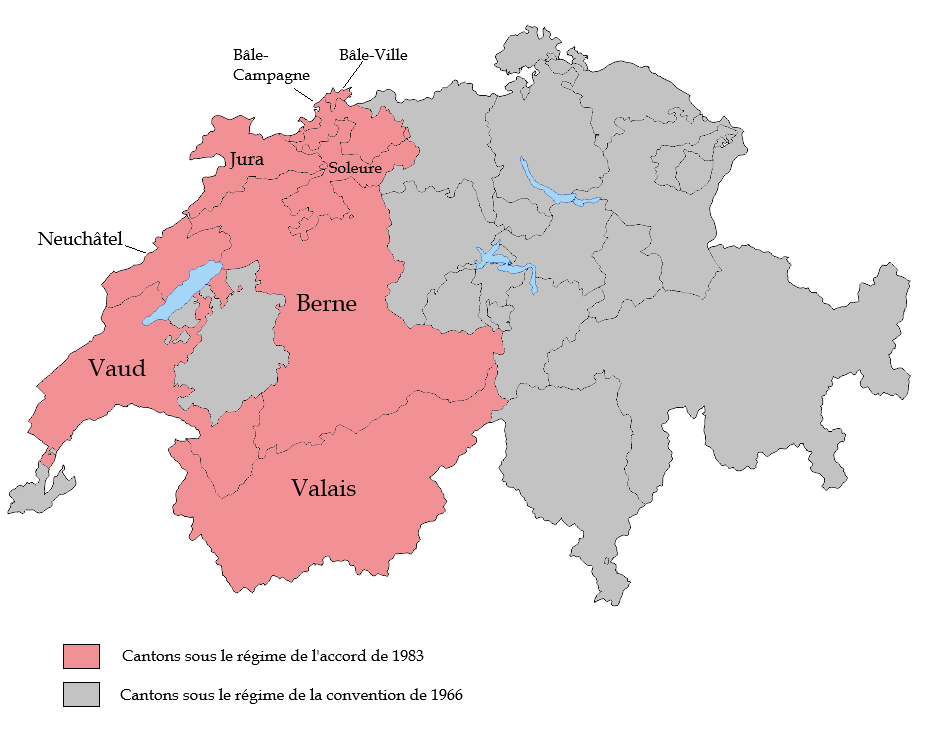

D'autre part, l'accord du 11 avril 1983, applicable à huit cantons (Berne, Soleure, Bâle-Ville, Bâle-Campagne, Vaud, Valais, Neuchâtel et Jura), établit un régime frontalier1(*).

Cet accord privilégie, par dérogation au droit fiscal international, un principe d'imposition dans l'État de résidence des frontaliers. En contrepartie, il prévoit une compensation financière au profit de l'État d'exercice de l'activité égale à 4,5 % de la masse totale des rémunérations brutes annuelles des frontaliers.

Répartition des vingt-six cantons suisses

selon l'applicabilité de

la convention de 1966 ou de l'accord de

1983

pour l'imposition des rémunérations

Source : commission des finances

En outre, pour le seul canton de Genève, relevant de la convention de 1966, un accord du 29 janvier 1973 prévoit le versement d'une compensation annuelle au profit des départements de l'Ain et de la Haute-Savoie à hauteur de 3,5 % de la masse salariale brute des travailleurs frontaliers (soit 346 millions d'euros en 2022).

B. LE NOMBRE DE PERSONNES RÉSIDANT EN FRANCE ET TRAVAILLANT EN SUISSE CONNAÎT UNE AUGMENTATION DYNAMIQUE

Selon le ministère de l'Europe et des affaires étrangères, 236 219 travailleurs français sont considérés comme frontaliers / transfrontaliers en Suisse à la fin de l'année 2024. Sur l'ensemble de ces travailleurs, près de la moitié (114 152) travaillent dans le seul canton de Genève.

Principaux cantons dans lesquels les travailleurs

frontaliers/transfrontaliers résidant en France

exercent leur

activité

|

Canton |

Nombre de travailleurs frontaliers |

Part des travailleurs |

|

Genève |

114 152 |

48 % |

|

Vaud |

45 691 |

19 % |

|

Bâle-Ville |

19 145 |

8 % |

|

Neuchâtel |

16 424 |

7 % |

|

Bâle-Campagne |

14 593 |

6 % |

|

Jura |

11 805 |

5 % |

Source : commission des finances, d'après les réponses au questionnaire de la rapporteure

Principaux départements de résidence

des frontaliers/transfrontaliers de France

travaillant en

Suisse

|

Départements |

Nombre de travailleurs frontaliers |

|

Haute-Savoie |

102 914 |

|

Haut-Rhin |

40 661 |

|

Doubs |

34 359 |

|

Ain |

32 209 |

|

Jura |

8 030 |

|

Territoire de Belfort |

4 781 |

Source : commission des finances, d'après les réponses au questionnaire de la rapporteure

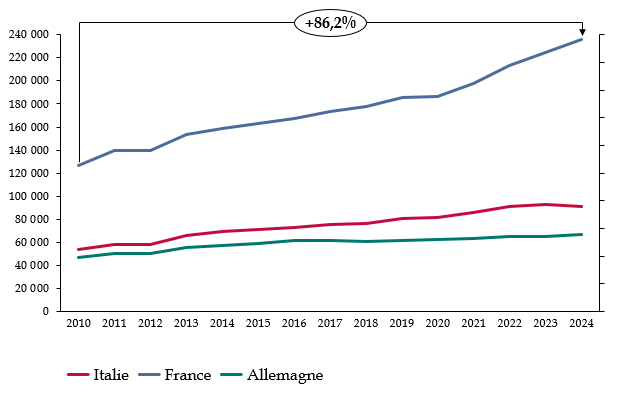

Le nombre de frontaliers/transfrontaliers français travaillant en Suisse progresse de manière continue depuis plusieurs années : depuis 2010, il a augmenté de 86,2 %, et la hausse enregistrée est de 5,3 % sur la seule année 2024. Les Français représentent à l'heure actuelle 58 % de l'ensemble des frontaliers en Suisse, et cette part est également en augmentation constante.

Évolution du nombre de travailleurs

frontaliers exerçant

leur activité en Suisse, et

résidant en France, en Allemagne

et en Italie

Source : commission des finances, d'après les chiffres de l'Office fédéral suisse de la statistique

II. UNE NEUTRALISATION DES INCIDENCES FISCALES DU TÉLÉTRAVAIL DES TRANSFRONTALIERS

A. UNE PÉRENNISATION DES ACCORDS TEMPORAIRES SUR LE TÉLÉTRAVAIL CONCLUS DEPUIS 2020

L'avenant du 27 juin 2023 pérennise au sein de la convention de 1966 la neutralisation conditionnée des effets fiscaux du télétravail prévue par des accords temporaires conclus depuis 2020. En effet, le télétravail est de nature à emporter des modifications d'imposition pour les personnes résidant dans un État et travaillant habituellement pour un employeur situé dans l'autre État. L'État de résidence devient, de facto, l'État d'exercice de l'activité.

Suite à la crise sanitaire, les autorités françaises et suisses ont conclu des accords amiables visant à neutraliser ces effets fiscaux. En dernier lieu, deux accords du 22 décembre 2022 ont précisé les règles de partage d'imposition. Un premier accord, pérenne et applicable aux frontaliers relevant de l'accord de 1983, stipule que l'exercice du télétravail, dans la limite de 40 % du temps de travail, ne remet en cause ni le statut de frontalier, ni les règles d'imposition à la résidence des revenus d'activité salariée qui en découlent.

Un second accord, temporaire et applicable aux transfrontaliers relevant de la convention de 1966, prévoit de maintenir l'imposition dans l'État de situation de l'employeur, si le travail effectué à distance depuis l'État de résidence n'excède pas 40 % du temps de travail. Les missions temporaires exercées par le salarié pour le compte de son employeur dans l'État de résidence ou dans un État tiers sont assimilées à une activité de télétravail, pour autant que leur durée cumulée n'excède pas 10 jours par année. L'avenant du 27 juin 2023 intègre ces stipulations dans la convention de 1966. Il précise que lorsque le seuil de 40 % est dépassé, le droit commun de la convention, soit l'imposition dans l'État d'exercice de l'activité, s'applique dès le premier jour de télétravail.

B. UN TRAITEMENT ATTENDU DE LA QUESTION DU TÉLÉTRAVAIL DONT L'APPLICATION DEVRA TOUTEFOIS FAIRE L'OBJET D'UN SUIVI ATTENTIF

S'agissant de la problématique du télétravail, l'avenant du 27 juin 2023 comporte deux apports bénéfiques.

D'une part, il introduit une compensation fiscale au profit de l'État de résidence des transfrontaliers télétravailleurs. Ce versement, qui devrait davantage bénéficier à la France, s'élève à 40 % des impôts dus sur les rémunérations versées à raison des activités exercées en télétravail depuis l'État de résidence. Cependant, pour le canton de Genève, qui verse déjà une compensation à des départements français, elle ne s'appliquerait que pour la seule fraction de télétravail comprise entre 15 % et 40 % du temps de travail par année civile.

D'autre part, l'avenant participe de la simplification administrative souhaitée par les travailleurs comme par les employeurs des deux côtés de la frontière. Il renforce la sécurité juridique des travailleurs transfrontaliers et contribue à une réduction du trafic routier entre les deux pays.

Pour autant, il importe de souligner plusieurs incertitudes pesant sur l'entrée en vigueur de l'avenant du 23 juin 2023. Tout d'abord, l'étude d'impact annexée au projet de loi demeure lacunaire quant à ses conséquences financières, en particulier sur l'évaluation du montant des compensations versées. Ensuite, le mécanisme d'échange de renseignements automatique prévu par l'article 6 de l'avenant, permettant notamment d'établir le montant de la compensation, ne sera pas opérationnel avant 2026. Enfin, le seuil de 10 jours de mission temporaire assimilable au télétravail suscite des inquiétudes de la part de certaines professions.

III. UNE MISE À JOUR DE LA CONVENTION DE 1966 POUR TENIR COMPTE DES DERNIERS STANDARDS DE L'OCDE

A. UN ALIGNEMENT PARTIEL SUR LE MODÈLE DE CONVENTION FISCALE DE L'OCDE QUI LAISSE SUBSISTER DES DIVERGENCES

L'avenant du 27 juin 2023 intègre les dernières avancées en matière de lutte contre les pratiques d'optimisation et de fraude. Il s'inscrit dans le cadre du projet contre « l'érosion de la base d'imposition et le transfert de bénéfices », dit BEPS (Base Erosion and Profit Shifting), lancé en 2013 au sein de l'OCDE.

Premièrement, l'avenant met à jour le préambule de la convention afin d'affirmer l'objectif de lutte contre l'évasion et la fraude fiscale. Ce modèle a déjà été inséré dans la convention bilatérale franco-grecque.

Deuxièmement, il prévoit l'intégration d'une clause « anti-abus », également appelée clause « Principal Purpose Test », qui a vocation à lutter contre les montages ayant un objectif principalement fiscal.

Troisièmement, il réforme la procédure de règlement des différends en élargissant les possibilités de saisine pour le contribuable. Dès lors qu'elle estime que les mesures prises par les États cocontractants entraînent ou entraîneront pour elle une imposition non conforme aux dispositions de la présente convention, toute personne peut désormais soumettre sa situation à l'une ou l'autre des autorités compétentes.

Quatrièmement, l'avenant introduit un mécanisme d'ajustement corrélatif pour éviter les phénomènes de double imposition à la suite de la mise en oeuvre des règles applicables en matière de prix de transfert entre entreprises associées.

Malgré cette mise à jour, la convention franco-suisse de 1966 diffère encore du modèle de l'OCDE sur plusieurs points. Par exemple, la convention retient une définition plus large de la notion d'agent indépendant et de l'agent dépendant, en relation avec l'établissement stable.

B. L'INTRODUCTION D'UN MÉCANISME POUR GARANTIR L'APPLICABILITÉ DES RÈGLES DU « PILIER 2 » DE L'OCDE RELATIVES À L'IMPOSITION MINIMALE DES ENTREPRISES

Outre l'intégration des apports du modèle de convention de l'OCDE, l'avenant modifie la convention de 1966 pour prévoir que ses stipulations n'empêchent pas les États contractants de mettre en place les dispositions relatives à l'imposition minimale des entreprises, dans le cadre des règles globales de lutte contre l'érosion de la base d'imposition (« GloBe » - Pilier 2), élaborées par le Cadre inclusif de l'OCDE. Pour mémoire, le Pilier 2 envisage l'introduction d'un taux minimal d'imposition des bénéfices d'au moins 15 %, apprécié par groupe et par pays, pour les entreprises réalisant un chiffre d'affaires mondial d'au moins 750 millions d'euros. Si l'OCDE considère les règles du Pilier 2 compatibles avec les conventions fiscales existantes, les États gardent la possibilité d'insérer dans leur traité une clause expresse mentionnant cette compatibilité. La Suisse, au cours de la négociation de l'avenant, a souhaité intégrer cette clause dans la convention de 1966.

La commission des finances a proposé d'adopter le projet de loi sans modification.

EXPOSÉ GÉNÉRAL

I. UNE CONVENTION DE 1966 ET UN ACCORD DE 1983 DÉTERMINENT CONJOINTEMENT LE RÉGIME D'IMPOSITION APPLICABLE AUX TRAVAILLEURS FRONTALIERS ET TRANSFRONTALIERS FRANCO-SUISSES

Les relations fiscales bilatérales franco-suisses sont principalement régies par trois textes :

- une convention du 9 septembre 1966 en vue d'éliminer les doubles impositions en matière d'impôts sur le revenu et sur la fortune et de prévenir la fraude et l'évasion fiscales ;

- un accord signé le 11 avril 1983 relatif à l'imposition des rémunérations des travailleurs frontaliers ;

- un accord du 30 octobre 1979 portant sur le traitement fiscal des libéralités faites dans des buts désintéressés.

Dans le domaine de l'imposition des rémunérations des travailleurs résidant dans l'un des deux États et travaillant dans l'autre, ce sont les deux premiers textes qui s'appliquent concurremment, selon les cantons concernés.

A. LA CONVENTION DE 1966, QUI S'APPLIQUE À LA MAJORITÉ DES CANTONS, PRÉVOIT UNE IMPOSITION DES TRAVAILLEURS DANS LE PAYS D'EXERCICE DE L'ACTIVITÉ

La convention de 1966 comporte 34 articles, complétés par un protocole additionnel. Elle porte sur l'impôt sur le revenu, l'impôt sur les sociétés, la taxe sur les salaires, ainsi que l'impôt sur la fortune immobilière (IFI), d'une part, et les impôts suisses comparables, d'autre part. Elle a fait l'objet de modifications par quatre avenants :

- celui du 3 décembre 1969, venu notamment préciser le régime d'imposition applicable aux dividendes ;

- l'avenant du 22 juillet 1997, qui avait vocation à intégrer les recommandations de l'Organisation de coopération et de développement économiques (OCDE), ainsi que l'évolution des législations fiscales des deux États depuis la convention de 1966 ;

- celui du 27 août 2009, qui portait principalement sur l'échange de renseignements fiscaux ;

- enfin, l'avenant du 25 juin 2014 visant à simplifier les échanges d'informations.

S'agissant de l'imposition des travailleurs, le premier paragraphe de l'article 17 de la convention prévoit, conformément aux grands principes du droit international fiscal, que les salaires, traitements et autres rémunérations similaires qu'un résident d'un État contractant reçoit au titre d'un emploi salarié2(*) exercé dans l'autre État contractant sont imposables dans ce dernier État, sauf si les trois conditions suivantes sont réunies :

- le bénéficiaire séjourne dans l'autre État pendant une période ou des périodes n'excédant pas au total 183 jours au cours de l'année fiscale ;

- les rémunérations sont payées par un employeur ou au nom d'un employeur qui n'est pas résident de l'autre État ;

- la charge des rémunérations n'est pas supportée par un établissement stable ou une base fixe que l'employeur possède dans l'autre État.

Cependant, conformément au quatrième paragraphe du même article 17 de la convention, ces stipulations ne s'appliquent pas pour les huit cantons couverts par un accord du 11 avril 1983.

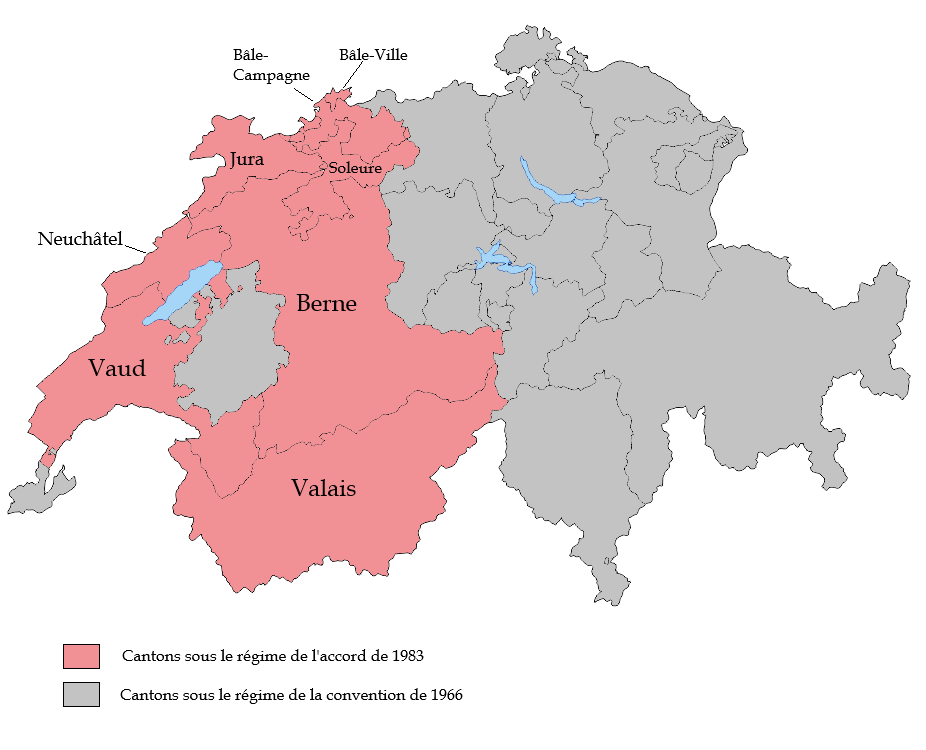

B. L'ACCORD DE 1983 INVERSE, POUR HUIT CANTONS, LE PRINCIPE DE L'IMPOSITION, AU BÉNÉFICE DE L'ÉTAT DE RÉSIDENCE DES FRONTALIERS

L'accord du 11 avril 1983 relatif à l'imposition des rémunérations des travailleurs frontaliers s'applique pour les seuls cantons de Berne, de Soleure, de Bâle-Ville, de Bâle-Campagne, de Vaud, de Valais, de Neuchâtel et du Jura.

Répartition des vingt-six cantons suisses

selon l'applicabilité

de la convention de 1966 ou de l'accord

de 1983

pour l'imposition des rémunérations

Source : commission des finances

L'article 1er de cet accord pose la règle que « les salaires, traitements et autres rémunérations similaires reçus par les travailleurs frontaliers ne sont imposables que dans l'État où ils sont les résidents, moyennant une compensation financière au profit de l'autre État. » Il déroge ainsi aux règles préconisées par l'OCDE, selon lesquelles les revenus tirés d'un emploi salarié sont imposables dans l'État où l'activité est exercée. Cet accord s'est appliqué pour la première fois aux salaires perçus à compter du 1er janvier 1985.

La notion de « travailleur frontalier » est définie à l'article 3 de l'accord comme toute personne résidente d'un État qui exerce une activité salariée dans l'autre État chez un employeur établi dans ce dernier État et qui retourne, en règle générale, chaque jour dans l'État dont elle est résidente. Elle a été précisée par l'échange de lettres entre les autorités compétentes française et suisse signées en février 2005. Ainsi, la qualité de travailleur frontalier peut être reconnue au résident de l'un ou l'autre État qui ne rejoint pas pendant 45 jours au maximum par année son domicile dans l'autre pays3(*).

Afin de compenser la perte de ressources fiscales pour l'État d'exercice de l'activité, l'article 2 de l'accord prévoit qu'une compensation financière est « versée par l'État de la résidence du travailleur frontalier au profit de l'autre État » et « est égale à 4,5 % de la masse totale des rémunérations brutes annuelles des travailleurs frontaliers. » Le montant de la compensation versée par la France à la Suisse au titre des revenus pour 2022 s'est élevé à 377 millions d'euros4(*), contre 2,2 millions d'euros en sens inverse. Selon les dernières données disponibles transmises par la direction générale des finances publiques, le montant de la compensation versée par la France au titre de l'année 2023 était de 405 millions de francs suisses.

La distinction entre travailleur frontalier et travailleur transfrontalier

Le droit fiscal international opère une distinction entre les travailleurs frontaliers, d'une part, et les travailleurs transfrontaliers, d'autre part. Cette distinction se retrouve dans les conventions fiscales conclues par la France et dans la doctrine fiscale française.

Au sens strict, un travailleur frontalier est un contribuable qui relève du statut de frontalier, défini par voie conventionnelle entre deux États. Schématiquement, un travailleur frontalier est un salarié qui a son foyer permanent d'habitation dans la zone frontalière d'un État contractant, exerce son activité professionnelle dans la zone frontalière de l'autre État contractant et retourne normalement chaque jour dans le premier État. La définition de la zone frontalière varie selon les conventions.

La définition d'un statut de frontalier au sein d'une convention fiscale permet aux États parties de déroger aux standards du droit fiscal international. Ce dernier prévoit un principe d'imposition dans l'État d'exercice de l'activité. Le modèle de convention de l'OCDE prévoit, par principe, l'imposition dans l'État d'exercice de l'activité des rémunérations perçues par les salariés résidant dans un État et exerçant leur activité professionnelle dans un autre État (article 15 du modèle).

Les conventions fiscales bilatérales conclues par la France avec l'Allemagne5(*), l'Espagne, et l'Italie, ainsi que l'accord de 1983 avec la Suisse prévoient un régime frontalier. Ces différents régimes prévoient tous un principe d'imposition dans l'État de résidence des salaires des travailleurs frontaliers, sous réserve de ne pas dépasser un seuil de jours en-dehors de la zone frontalière. Les conventions franco-suisse et franco-allemande prévoient une compensation par l'État de résidence d'une partie des pertes fiscales de l'État d'exercice de l'activité.

Un travailleur transfrontalier est un contribuable résident d'un État qui traverse la frontière pour exercer une activité professionnelle dans un autre État, frontalier de la France. Le travailleur transfrontalier ne bénéficie pas du régime de frontalier. En particulier, en l'absence d'un tel régime, la règle d'imposition des revenus dans l'État d'exercice de l'activité s'applique.

Les travailleurs transfrontaliers peuvent être soit des contribuables qui ne remplissent pas les conditions pour bénéficier du régime frontalier prévu par la convention bilatérale avec l'État d'exercice de leur activité, notamment la condition de résidence dans la zone frontalière, soit des contribuables exerçant leur activité dans un État dont la convention bilatérale avec la France ne prévoit pas de régime frontalier.

L'absence de régime frontalier au sein d'une convention fiscale bilatérale ne fait pas obstacle à ce que les États contractants insèrent dans la convention des dispositions spécifiques relatives au travail transfrontalier.

Source : commission des finances

C. LE CANTON DE GENÈVE, RELEVANT DU RÉGIME DE LA CONVENTION DE 1966, VERSE UNE COMPENSATION BUDGÉTAIRE AU PROFIT DES DÉPARTEMENTS DE L'AIN ET DE LA HAUTE-SAVOIE

La situation du canton de Genève est spécifique. Bien qu'il soit géographiquement frontalier de la France, il ne relève pas de l'accord de 1983 mais du régime de « droit commun » de la convention de 1966. L'imposition des rémunérations perçues par les personnes résidant dans un pays et travaillant dans l'autre a donc lieu dans le pays d'exercice de l'activité, sans qu'il y ait lieu en principe de prévoir une compensation de nature fiscale comme dans le régime de l'accord de 1983.

Toutefois, un accord du 29 janvier 1973 sur la compensation financière relative aux frontaliers travaillant à Genève prévoit que le canton de Genève rétrocède chaque année aux départements de l'Ain et de la Haute-Savoie l'équivalent de 3,5 % de la masse salariale brute des travailleurs frontaliers. Cette compensation vise notamment à prendre en compte l'apport des frontaliers à l'économie genevoise, les charges publiques assumées par les départements français à raison de ces travailleurs et leurs familles résidant sur leurs territoires mais n'y exerçant pas leurs activités, ainsi que les infrastructures de transport les reliant à la région Genevoise.

Le montant de la compensation versée par le canton de Genève s'est élevé à 346 millions d'euros en 20226(*).

La rapporteure constate que si les départements de l'Ain et de la Haute-Savoie apportent une contribution forte aux équipements routiers et ferroviaires permettant de rejoindre la zone frontalière genevoise et bénéficient à ce titre d'une indemnisation légitime, d'autres départements pourraient également y prétendre à ce titre pour l'ensemble des zones frontalières suisses, en particulier le Haut-Rhin, le Doubs et le Jura.

D. LE NOMBRE DE TRAVAILLEURS RÉSIDANT EN FRANCE ET TRAVAILLANT EN SUISSE CONNAÎT UNE AUGMENTATION DYNAMIQUE

Selon les informations transmises par la direction des affaires juridiques du ministère de l'Europe et des Affaires étrangères, 236 219 travailleurs français sont considérés comme frontaliers ou transfrontaliers en Suisse à la fin de l'année 2024. Sur l'ensemble de ces travailleurs, près de la moitié (114 152) travaillent dans le seul canton de Genève, la majorité des autres travaillant dans les huit cantons relevant de l'accord de 1983. En miroir, si le nombre de frontaliers/transfrontaliers de Suisse travaillant en France, demandé par la rapporteure, n'a pas pu être transmis par l'administration, il est très nettement plus faible.

Principaux cantons dans lesquels les travailleurs

frontaliers/transfrontaliers

résidant

en France exercent leur activité

(en nombre de travailleurs et en pourcentage)

|

Canton |

Nombre de travailleurs frontaliers/transfrontaliers |

Part des travailleurs |

|

Genève |

114 152 |

48 % |

|

Vaud |

45 691 |

19 % |

|

Bâle-Ville |

19 145 |

8 % |

|

Neuchâtel |

16 424 |

7 % |

|

Bâle-Campagne |

14 593 |

6 % |

|

Jura |

11 805 |

5 % |

Source : commission des finances, d'après les réponses de la direction des affaires juridiques du ministère de l'Europe et des Affaires étrangères au questionnaire de la rapporteure, citant des données de l'office fédéral de la statistique suisse

Les travailleurs frontaliers/transfrontaliers proviennent majoritairement de Haute-Savoie (102 914), du Haut-Rhin (40 661) et du Doubs (34 359).

Principaux départements de

résidence

des frontaliers/transfrontaliers de France travaillant en

Suisse

(en nombre de travailleurs)

|

Haute-Savoie |

102 914 |

|

Haut-Rhin |

40 661 |

|

Doubs |

34 359 |

|

Ain |

32 209 |

|

Jura |

8 030 |

|

Territoire de Belfort |

4 781 |

Source : commission des finances, d'après les réponses de la direction des affaires juridiques du ministère de l'Europe et des Affaires étrangères au questionnaire de la rapporteure, citant des données de l'office fédéral de la statistique suisse

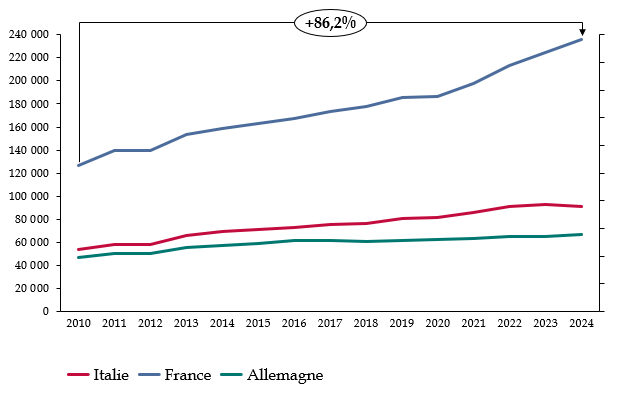

Par ailleurs le nombre de frontaliers/transfrontaliers progresse de manière continue depuis plusieurs années : depuis 2010, il a augmenté de 86,2 %, et la hausse enregistrée est de 5,3 % sur la seule année 2024. Les Français représentent à l'heure actuelle 58 % de l'ensemble des frontaliers travaillant en Suisse, et cette part est également en augmentation constante, dans la mesure où la progression du nombre de frontaliers italiens et allemands est plus faible.

Évolution du nombre de travailleurs frontaliers/transfrontaliers exerçant leur activité en Suisse, et résidant en France, en Allemagne et en Italie

(en nombre de travailleurs et en pourcentage)

Source : commission des finances, d'après les chiffres de l'Office fédéral suisse de la statistique

II. UN AVENANT QUI NEUTRALISE UTILEMENT LES EFFETS FISCAUX DU TÉLÉTRAVAIL, SOUS CERTAINES CONDITIONS

L'avenant du 27 juin 2023 confirme, pour ce qui concerne le régime de la convention de 1966, la neutralisation des effets fiscaux du télétravail pour les travailleurs frontaliers/transfrontaliers prévue par des accords temporaires depuis 2020, dans une certaine limite. Il prévoit, en outre, de compenser cette nouvelle règle par un versement fiscal de l'État de l'employeur vers l'État de résidence. Ces stipulations apparaissent utiles, mêmes si quelques écueils peuvent encore être soulevés.

A. L'AVENANT DU 27 JUIN 2023 PÉRENNISE AU SEIN DE LA CONVENTION DE 1966 LA NEUTRALISATION CONDITIONNÉE DES EFFETS FISCAUX DU TÉLÉTRAVAIL PRÉVUE PAR DES ACCORDS TEMPORAIRES CONCLUS DEPUIS 2020

1. À compter de la crise sanitaire liée au Covid-19, la Suisse et la France ont intégré de manière amiable l'émergence du télétravail dans leurs relations fiscales bilatérales

Le télétravail, qui correspond au fait pour un travailleur d'exercer sa profession depuis son domicile, est de nature à emporter des modifications d'imposition pour les personnes résidant dans un État et travaillant pour un employeur situé dans l'autre État. En effet, l'État de résidence devient, de facto, l'État d'exercice de l'activité.

Afin de neutraliser ces effets dans un contexte de renforcement puis de pérennisation de cette modalité de travail, les autorités françaises et suisses ont conclu plusieurs accords temporaires à compter de la crise sanitaire liée au Covid-19. Ces accords ont porté tant sur les personnes soumises au régime de l'accord du 11 avril 1983 relatif à l'imposition des rémunérations des travailleurs frontaliers qu'à celles soumises à la convention entre la France et la Suisse du 9 septembre 1966, qui fait seule l'objet du présent avenant.

Un accord amiable du 13 mai 2020 a ainsi prévu, d'une part, que les jours pendant lesquels les travailleurs frontaliers bénéficiant du régime prévu par l'accord du 11 avril 1983 sont amenés à rester à leur domicile en raison des mesures prises pour lutter contre l'épidémie ne sont pas pris en considération dans le décompte de la limite maximale des 45 jours par an sans retour au domicile depuis le lieu de travail (tolérance au-delà de laquelle, le régime est entièrement inapplicable7(*)). Surtout, il a prévu, d'autre part, pour les personnes relevant du régime de la convention du 9 septembre 1966, que les jours travaillés dans l'État de résidence, à domicile et pour le compte d'un employeur situé dans l'autre État contractant, en raison des mesures prises pour lutter contre la propagation du COVID-19, sont considérés comme des jours travaillés dans l'État dans lequel la personne aurait exercé son emploi en l'absence de ces mesures. Cet accord, qui devait s'appliquer jusqu'à fin mai 2020, a été prolongé à sept reprises8(*) jusqu'au 30 juin 2022.

Constatant le caractère durable du développement de l'usage du télétravail, les deux pays sont ensuite convenus le 29 juin 2022 de définir de nouvelles règles d'imposition pérennes en la matière afin d'accompagner cette évolution. Dans l'attente de l'élaboration de ces règles, ils ont décidé que les mécanismes dérogatoires contenus dans l'accord amiable du 13 mai 2020 continueraient de s'appliquer provisoirement, ce qu'un accord amiable des 14 et 18 juillet 2022, prorogé jusqu'au 31 décembre 2022 par un accord du 27 octobre 2022, a formalisé.

Sur la base de discussions bilatérales intervenues au cours du second semestre 2022, deux accords amiables du 22 décembre 2022 (l'un, pérenne, pour les personnes relevant de l'accord de 1983, l'autre, transitoire, pour celles relevant de la convention de 1966), ont établi de nouvelles règles.

Concernant les travailleurs relevant de l'accord de 1983, la France et la Suisse se sont accordées pour que l'exercice du télétravail, dans la limite de 40 % du temps de travail, ne remette en cause ni le statut de frontalier, ni les règles d'imposition à la résidence des revenus d'activité salariée qui en découlent. Cet accord, de nature pérenne, a vocation à s'appliquer sans intervention du pouvoir législatif. Selon la direction de la législation fiscale, aucune approbation par voie législative n'est nécessaire dès lors que l'accord ne vise « qu'à préciser les modalités d'application du régime frontalier, tel que prévu par le 1 de l'article 31 de la convention franco-suisse de 1966 »9(*).

Surtout, pour ce qui concerne les travailleurs qui relèvent de la convention fiscale de 1966, un projet d'avenant10(*) a été conclu. Dans l'attente de sa signature puis de sa ratification, un accord amiable du 22 décembre 2022 en a repris les principes en prévoyant de maintenir l'imposition dans l'État de situation de l'employeur, si le travail effectué à distance depuis l'État de résidence n'excède pas 40 % du temps de travail.

Les deux accords prévoient par ailleurs qu'il est considéré, pour leur application, que les missions temporaires exercées par le salarié pour le compte de cet employeur dans l'État de résidence ou dans un État tiers relèvent d'une activité de télétravail, pour autant que leur durée cumulée n'excède pas 10 jours par année.

Ces accords sont applicables depuis le 1er janvier 2023. Si celui relatif au cadre de l'accord de 1983 est pérenne et ne concerne pas le présent projet de loi, celui s'insérant dans le cadre de la convention de 1966 précise que dans le cas où l'avenant était signé avant le 30 juin 202311(*), ses dispositions s'appliquent jusqu'au 31 décembre 2024, date repoussée au 31 décembre 2025 par un accord du 17 décembre 2024.

L'avenant du 27 juin 2023 a ainsi vocation à se substituer à ce dernier accord, une fois les formalités de ratification effectuées.

Enfin, deux accord interprétatifs conclus le 30 juin 2023 (l'un pour le régime de l'accord de 1983, l'autre du régime de la convention de 1966) viennent préciser les modalités de calcul de la limite de 10 jours par année de missions temporaires12(*).

2. L'avenant prévoit la neutralisation des effets fiscaux du télétravail exercé dans la limite de 40 % du temps de travail

L'avenant du 27 juin 2023 intègre dans la convention de 1966 des règles d'imposition fiscale applicables aux activités en télétravail des résidents d'un pays travaillant de manière habituelle dans l'autre pays. En vertu de son article 11, il entre en vigueur le lendemain de la date de réception de la dernière notification de l'accomplissement des procédures requises par les deux États ; le présent projet de loi, déposé au Sénat le 26 juin 2024, tend à en autoriser l'approbation. En Suisse, l'Assemblée fédérale a déjà approuvé l'avenant le 14 juin 2024.

L'article 4 de l'avenant modifie ainsi l'article 17 de la convention, relatif à l'imposition des salaires et rémunérations similaires, pour y ajouter un paragraphe renvoyant à un nouveau protocole additionnel intitulé « Protocole additionnel à la convention relatif à l'exercice de l'emploi salarié en télétravail », lui-même créé par l'article 10 de l'avenant.

Pour l'application de ces règles, le télétravail - dont la définition n'est pas harmonisée à l'échelle internationale - est entendu comme toute forme d'organisation « dans laquelle un travail, qui aurait également pu être réalisé dans les locaux de l'employeur, est effectué par un salarié dans son État de résidence, à distance et en dehors des locaux de l'employeur, pour le compte de celui-ci, conformément aux dispositions contractuelles liant l'employé et l'employeur, en utilisant les technologies de l'information et de la communication », selon une définition inspirée de l'article L. 1222-9 du code du travail.

Ce dernier protocole additionnel prévoit, comme l'accord temporaire du 22 décembre 2022, que, pour les rémunérations payées à compter du 1er janvier 2023, les activités exercées en télétravail depuis l'État de résidence du salarié pour le compte d'un employeur situé dans l'autre État contractant sont considérées effectuées auprès de cet employeur dans cet autre État dans la limite de 40 % du temps de travail par année civile. Il précise qu'au-delà de cette limite, ce sont les dispositions générales de l'article 17 de la convention qui s'appliquent, à savoir l'imposition dans l'État dans lequel l'emploi est effectivement exercé, en l'occurrence l'État de résidence. À noter que lorsque le seuil de 40 % est dépassé, les stipulations des paragraphes 1 à 3 de l'article 17 de la convention de 1966 s'appliquent dès le premier jour de télétravail.

Exemple de cas

Une salariée réside à Ferney-Voltaire dans le département de l'Ain et travaille de l'autre côté de la frontière, à Genève. Elle effectue 62 % de son temps de travail auprès de son employeur à Genève et télétravaille 38 % de son temps de travail à son domicile. L'ensemble de ses rémunérations est imposé en Suisse.

Un salarié réside à Ferney-Voltaire et travaille à Genève. Il effectue 50 % de son temps de travail auprès de son employeur à Genève et télétravaille 50 % de son temps de travail à son domicile. Dès lors que le seuil de 40 % du temps de travail en télétravail est dépassé, l'entièreté de la rémunération afférente à l'activité exercée en télétravail, soit 50 %, sera imposée en France. La fraction de la rémunération correspondant à l'activité exercée à Genève sera imposée dans ce canton.

Source : commission des finances

Le nouveau protocole additionnel créé par l'avenant intègre par ailleurs, comme l'accord temporaire du 22 décembre 2022, le sujet des missions temporaires exercées par certains employés. Il précise à cet effet qu'il est considéré que relèvent d'une activité de télétravail les missions temporaires exercées dans l'État de résidence ou dans un État tiers par le salarié pour le compte de l'employeur, pour autant que leur durée cumulée n'excède pas 10 jours par année.

Ainsi que le précise l'accord interprétatif conclu le 30 juin 2023, les règles d'imposition du télétravail s'appliquent aux missions temporaires exercées par le salarié s'appliquent à hauteur de la fraction respectant à la fois, la limite annuelle de 10 jours, et celle de 40 % du temps de travail par année civile, après imputation des jours de télétravail qui ne sont pas des missions temporaires.

Plus précisément, les jours de télétravail qui ne sont pas des missions temporaires sont décomptés en priorité par rapport aux jours de missions temporaires. Parmi ces dernières, celles exercées dans l'État de résidence du salarié sont prises en compte en priorité par rapport à celles exercées dans un État tiers. La fraction des jours de missions temporaires excédant au moins l'une des limites (10 jours ou 40 % de télétravail) ne relève pas du régime spécifique prévu par le protocole additionnel sur le télétravail et est ainsi imposée selon les règles de droit commun.

Exemple de cas

Un salarié réside à Annemasse et travaille pour un employeur situé dans le canton de Genève. Il effectue 69 % de son temps de travail, soit 166 jours, auprès de son employeur à Genève et télétravaille à raison de 18 % de son temps de travail, soit 43 jours, à son domicile en France. Durant une même année, il effectue 13 % de son temps de travail, soit 31 jours, sous forme de missions temporaires, dont 5 %, soit 12 jours, en France et 8 %, soit 19 jours, dans un État tiers.

La durée du travail à domicile et de l'ensemble des missions temporaires n'excède pas ici le quota de télétravail de 40 % (ou 96 jours). Les jours de missions temporaires dans l'État de résidence du salarié et dans l'État tiers ne peuvent toutefois être imputés en totalité sur le quota de télétravail de 40 %, mais seulement à hauteur de 10 jours. La rémunération correspondant aux 53 jours de télétravail concernés sera imposable en Suisse, tandis que celle afférente aux 21 jours de missions temporaires excédentaires sera imposable en France, sans préjudice de l'application des stipulations de la convention entre la France et l'État tiers concerné.

Source : fiche pratique du ministère de l'économie, des finances et de la souveraineté industrielle et numérique

B. UNE COMPENSATION FISCALE EST PRÉVUE PAR L'AVENANT AU PROFIT DE L'ETAT DE RÉSIDENCE DES PERSONNES QUI TÉLÉTRAVAILLENT

Les règles prévues par le nouveau protocole additionnel sur le télétravail introduit par l'avenant dans la convention de 1966 faisant exception au principe général stipulé à l'article 17 de cette dernière (qui veut que les salaires soient imposés dans l'État d'exercice de l'activité) prévoient que l'État contractant qui dispose du droit d'imposer les revenus sur la base de ses dispositions « paie à l'État dans lequel réside le salarié une compensation fixée à 40 % des impôts dus sur les rémunérations versées à raison des activités exercées en télétravail depuis l'État de résidence. » Au-delà de la limite de 40 % de temps de télétravail, la compensation n'est pas due, le régime spécifique prévu par le protocole n'étant plus applicable.

L'existence de cette compensation, justifiée par le renoncement de l'État de résidence à une partie des recettes auxquelles il pourrait en principe prétendre, rend le présent avenant plus favorable que d'autres avenants conclus avec des pays frontaliers, comme par exemple l'avenant du 7 novembre 2022 à la convention fiscale bilatérale franco-luxembourgeoise qui ne prévoit pas une telle compensation au profit de l'État de résidence au titre du télétravail.

Le protocole apporte néanmoins un tempérament au taux de cette compensation pour ce qui concerne les résidents de France exerçant leurs activités en télétravail pour le compte d'un employeur situé dans le canton de Genève. Dans ce cas, la compensation est également fixée à 40 % des impôts dus sur les rémunérations versées à raison des activités exercées en télétravail depuis l'État de résidence (la France) mais pour la seule fraction de télétravail comprise entre 15 % et 40 % du temps de travail par année civile. Il en résulte une forme de franchise de 15 % de compensation au bénéfice de ce canton. Ce seuil de 15 % correspond à un « forfait » de télétravail de 34 jours, qui aligne le régime accordé au canton de Genève sur celui du Luxembourg13(*).

Si cette exception s'inscrit dans le contexte de l'existence d'une compensation financière au profit des départements de l'Ain et de la Haute-Savoie au titre notamment des infrastructures de transport situées du côté français de la frontière et servant aux transfrontaliers allant travailler en Suisse14(*), le lien de causalité n'apparaît pas évident. Au demeurant, cette franchise est d'autant plus favorable au canton qu'elle s'applique sur la part s'étendant de 0 % à 15 % de télétravail sur le temps de travail total, qui concerne davantage de personnes que si c'était la part de 25 % à 40 % par exemple qui avait été exclue.

Par ailleurs, afin d'assurer l'application de l'article 17 de la convention et notamment de calculer le montant de la compensation due, l'article 6 de l'avenant crée un nouvel article 28 ter au sein de la convention, qui prévoit, dans le cadre d'un échange de renseignements automatique devant préserver le secret des informations, que l'État contractant dans lequel l'employeur est situé fournit chaque année à l'État de résidence du salarié des renseignements individuels et nominatifs tenant notamment à l'identité et au domicile des personnes, à la quantité de télétravail réalisée et au montant de la masse totale des rémunérations brutes versés. Il convient de noter qu'il est prévu par l'article 8 de l'avenant que ce dispositif d'échange d'informations s'applique également aux rémunérations des employés qui relèvent du régime des travailleurs frontaliers de l'accord du 11 avril 1983, qui prévoit également un régime de compensation15(*).

Comparaison des conventions bilatérales

conclues avec des États frontaliers de la France

|

Régime fiscal des travailleurs frontaliers et transfrontaliers |

État concerné |

|

Imposition dans l'État d'exercice de l'activité |

Andorre, Belgique (depuis 2012), Suisse (convention de 1966), Luxembourg |

|

Imposition dans l'État de résidence, avec compensation de l'État d'exercice de l'activité |

Allemagne, Suisse (accord frontalier de 1983) |

|

Imposition dans l'État de résidence, sans compensation de l'État d'exercice de l'activité |

Italie, Espagne, Monaco |

Note : le canton de Genève verse une compensation financière au profit des départements de l'Ain et de la Haute-Savoie aux fins de dédommager ces derniers des infrastructures et services publics à hauteur de 3,5 % des rémunérations brutes perçues par les salariés concernés.

Source : commission des finances

C. UN AVENANT UTILE MAIS QUI N'EST PAS SANS ÉCUEIL

1. Des stipulations relatives à l'imposition du télétravail favorables à la sécurité juridique et à la simplification administrative

La neutralisation du recours au télétravail dans les règles d'imposition des salariés résidant dans un pays et travaillant dans l'autre, selon les modalités prévues dans le présent avenant, constitue une mesure de simplification administrative souhaitée par les travailleurs comme par les employeurs des deux côtés de la frontière, ainsi qu'a pu le constater la rapporteure lors des auditions. La pérennisation de la neutralisation sous la forme d'un avenant à la convention de 1966 est également de nature à renforcer la sécurité juridique par rapport à l'accord amiable du 22 décembre 2022. Favorable au recours au télétravail, elle présente enfin des intérêts en termes de réduction du trafic routier dans des zones par ailleurs souvent congestionnées.

Le niveau du plafond choisi de 40 % de télétravail sur le temps total de travail par année civile semble également recueillir globalement l'assentiment collectif. Représentant environ 2 jours de télétravail par semaine, ce taux correspond par exemple à environ 96 jours de télétravail pour un nombre de jours ouvrés de 240 jours. Par ailleurs, cette logique de calcul par taux, à la différence de l'avenant à la convention franco-luxembourgeoise du 7 novembre 2022 qui s'appuie sur un plafond calculé en jours, permet de s'adapter plus facilement au cas du travail à temps partiel.

Il n'en demeure pas moins que pour les travailleurs dont la part de télétravail est supérieur au plafond de 40 %, une imposition en Suisse et en France devra être appliquée.

2. Une évaluation lacunaire des conséquences financières de l'avenant et une prochaine mise en oeuvre qui manque de visibilité

Le présent projet de loi ne chiffre pas les conséquences financières des stipulations prévues s'agissant de l'imposition du télétravail, en particulier concernant la compensation due par l'État de l'employeur. Interrogé par la rapporteure, le Gouvernement a indiqué qu'« aucune évaluation chiffrée » des accords amiables du 22 décembre 2022 n'a été produite.

Si une telle évaluation n'est pas fournie, l'article 11 de l'avenant relatif à son entrée en vigueur stipule que « s'agissant de la période comprise entre le 1er janvier 2023 et le 31 décembre de l'année de l'entrée en vigueur du présent avenant, la Suisse verse à la France, au plus tard le 30 juin de l'année suivant celle au cours de laquelle le présent avenant entre en vigueur, un montant, en francs suisses, correspondant à 2,3 % de l'impôt dû sur les rémunérations versées au titre d'un emploi salarié à des résidents de France, pour chaque année civile comprise dans la période précitée », en lieu et place de la compensation susmentionnée. Cette stipulation constitue une forme de première évaluation de l'impact à prévoir des stipulations de l'avenant, sans qu'un chiffrage en valeur absolue ne soit toutefois présenté dans le projet de loi. Sollicitée par la rapporteure lors de ses auditions, l'administration n'a pas été en mesure d'apporter des données évaluatives complémentaires.

La rapporteure rappelle la nécessité de renforcer la qualité des études d'impact des conventions fiscales.

Par ailleurs, s'agissant de l'échange de renseignements automatique prévu par l'article 6 de l'avenant, permettant notamment d'établir le montant de la compensation, il apparaît qu'il ne pourra être établi avant 2026, selon les informations recueillies par la rapporteure.

3. Une limite posée de dix jours de mission temporaires en dehors de l'État de l'employeur qui est source d'inquiétudes pour les salariés concernés

À l'occasion de ses travaux, la rapporteure a pu constater une forme d'inquiétude quant au plafond spécifique, inclus dans le plafond global de 40 % de jours de télétravail16(*), des 10 jours de mission temporaire en dehors de l'État de l'employeur. Il apparaît en effet que ce plafond, repris de l'accord du 22 décembre 2022, a vocation à être largement dépassé pour certains types de métiers (commerciaux, fonctions d'audit, chercheurs, etc.).

La rapporteure considère que ce sujet devra faire l'objet d'une attention particulière pour l'avenir, notamment à l'occasion de la négociation d'un éventuel avenant futur et en tenant compte de la pratique qui aura pu être constaté au cours des prochains exercices.

III. L'AVENANT MET À JOUR LA CONVENTION DE 1966 POUR LA CONFORMER AUX DERNIERS STANDARDS DE L'OCDE

Outre le sujet de l'imposition du télétravail, l'avenant du 27 juin 2023 met à jour la convention de 1966 pour intégrer les derniers standards du modèle de convention de l'OCDE, même si des divergences subsistent.

A. LA MISE À JOUR DE LA CONVENTION DE 1966 VISE EN PARTIE À METTRE EN oeUVRE LE PROJET « BEPS »

Plusieurs articles de l'avenant mettent à jour la convention de 1966 afin d'intégrer les dernières avancées en matière de lutte contre les pratiques d'optimisation et de fraude. Il s'inscrit dans le cadre du projet contre « l'érosion de la base d'imposition et le transfert de bénéfices », dit BEPS (Base Erosion and Profit Shifting), lancé en 2013 au sein de l'OCDE.

Le projet BEPS repose sur un plan décliné en 15 points, qui a vocation à adapter la fiscalité internationale aux évolutions de l'activité économique, et à celles des pratiques d'évasion fiscale. Il a été étendu en 2016 aux membres du cadre inclusif, c'est-à-dire l'ensemble des États qui ont souhaité participer au développement des standards internationaux. C'est dans ce cadre qu'ont été proposées les règles du « pilier 2 » de l'OCDE, et notamment l'impôt minimum mondial pour les entreprises à 15 %.

Les 15 actions du projet BEPS

Action 1 : relever les défis fiscaux posés par l'économie numérique

Action 2 : neutraliser les effets des dispositifs hybrides

Action 3 : concevoir des règles efficaces concernant les sociétés étrangères contrôlées

Action 4 : limiter l'érosion de la base d'imposition faisant intervenir les déductions d'intérêts et autres frais financiers

Action 5 : lutter plus efficacement contre les pratiques fiscales dommageables, en prenant en compte la transparence et la substance

Action 6 : empêcher l'octroi des avantages des conventions fiscales lorsqu'il est inapproprié d'accorder ces avantages

Action 7 : empêcher les mesures visant à éviter artificiellement le statut d'établissement stable

Actions 8-10 : aligner les prix de transfert calculés sur la création de valeur

Action 11 : mesurer et suivre les données relatives au BEPS

Action 12 : règles de communication obligatoire d'informations

Action 13 : documentation des prix de transfert et aux déclarations pays par pays

Action 14 : accroître l'efficacité des mécanismes de règlement des différends

Action 15 : l'élaboration d'un instrument multilatéral pour modifier les conventions fiscales bilatérales

Source : Projet OCDE/G20 sur l'érosion de la base d'imposition et le transfert de bénéfices, rapports finaux 2015

Comme le prévoit la dernière action, le projet a été concrétisé par la « convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices », aussi appelée « instrument multilatéral » (IM), adoptée à Paris le 24 novembre 2016 et signée par la France le 7 juin 2017.

La Suisse est également signataire de l'instrument multilatéral, mais elle considère que celui-ci ne couvre pas la convention de 196617(*), ce qui a impliqué d'inscrire les dispositions directement dans la convention bilatérale, comme le prévoit l'avenant dont le présent projet de loi propose la ratification.

1. La mise à jour du préambule de la convention afin d'affirmer l'objectif de lutte contre l'évasion et la fraude fiscales

L'article 1er remplace le préambule de la convention du 9 septembre 1966 par celui préconisé par le dernier modèle de l'OCDE, pour y inscrire l'objectif de lutte contre l'évasion et la fraude fiscales. Il est à noter que la convention fiscale entre la République française et la République hellénique utilise déjà ce modèle18(*).

Préambule des conventions fiscales

bilatérales

selon le dernier modèle de l'OCDE

« Soucieux de promouvoir leurs relations économiques et d'améliorer leur coopération en matière fiscale,

Entendant conclure une Convention pour l'élimination de la double imposition en matière d'impôts sur le revenu et sur la fortune sans créer de possibilités de non-imposition ou d'imposition réduite par l'évasion ou la fraude fiscale (y compris par des mécanismes de chalandage fiscal destinés à obtenir les allégements prévus dans la présente Convention au bénéfice indirect de résidents d'États tiers) (...) ».

Note : le « chalandage fiscal » désigne l'accès à une personne qui n'est pas résidente de l'un des États membres de la convention à des avantages fiscaux prévus par la convention, en général via des montages financiers qui permettent de bénéficier indirectement de réduction ou d'exonération d'impôt.

Source : Modèle de Convention fiscale concernant le revenu et la fortune, OCDE, 21 novembre 2017

2. L'introduction d'une clause générale « anti-abus »

L'article 7 de l'avenant ajoute un article 29 bis dans la convention, qui prévoit l'intégration d'une clause « anti-abus », également appelée clause « Principal Purpose Test », qui a vocation à lutter contre les montages ayant un objectif principalement fiscal. La formule de l'article 29 du dernier modèle de l'OCDE est reprise intégralement, et la clause énonce notamment qu'« un avantage au titre de celle-ci ne sera pas accordé au titre d'un élément de revenu ou de fortune s'il est raisonnable de conclure [...] que l'octroi de cet avantage était l'un des objets principaux d'un montage ou d'une transaction ayant permis, directement ou indirectement, de l'obtenir ».

L'article 7 précise cependant que la clause ne s'applique pas lorsqu'il est établi que l'octroi de l'avantage fiscal « dans ces circonstances serait conforme à l'objet et au but des dispositions pertinentes de la présente convention ».

La clause anti-abus vise, par exemple, à lutter contre les formes d'évasion fiscale qui consistent en la création de filiales qui n'auraient aucune activité réelle, dans le seul objectif de bénéficier d'un régime fiscal plus favorable.

Le juge avait déjà reconnu l'application d'une « clause générale anti-abus », y compris pour les conventions fiscales ne contenant pas explicitement de clause de la sorte (CE, 25 octobre 2017, n° 396954, Cts Verdannet). L'intérêt de la clause prévue dans l'instrument multilatéral est donc surtout d'harmoniser la notion d'abus de droit au niveau conventionnel, et de garantir la sécurité juridique du dispositif.

3. L'élargissement de la saisine du contribuable dans le cadre de la procédure de règlement des différends

L'article 5 réforme la procédure de règlement des différends en élargissant les possibilités de saisine pour le contribuable : toute personne peut désormais soumettre sa situation à l'une ou l'autre des autorités compétentes, dès lors qu'elle estime que les mesures prises par les États cocontractants entraînent ou entraîneront pour elle une imposition non conforme aux dispositions de la présente convention.

L'article 27 actuel de la convention de 1966 stipule que la personne ne peut pas saisir l'autorité compétente qu'elle souhaite, mais :

- elle doit saisir les autorités de l'État où elle réside ;

- sauf dans le cas où elle possède la nationalité d'un État et qu'elle est imposable sur le territoire de l'autre État, où elle doit alors saisir les autorités compétentes du premier État.

L'avenant simplifie la possibilité de recours en supprimant les règles relatives à la saisine de l'une ou l'autre des autorités compétentes.

En outre, l'article 5 prévoit que le règlement par voie d'accord amiable entre autorités compétentes en cas de difficultés rencontrées est étendu aux doutes relatifs à l'interprétation ou à l'application de la convention, ce qui n'est pas explicite dans la version actuelle de la convention de 1966.

Comparaison de la version actuelle de la

convention de 1966

et des modifications apportées par

l'article 5 de l'avenant

|

Version de la convention de 1966 |

Version de l'article 5 du présent avenant |

|

Lorsqu'une personne estime que les mesures prises par un État contractant ou par les deux États contractants entraînent ou entraîneront pour elle une imposition non conforme aux dispositions de la présente convention, elle peut, indépendamment des recours prévus par le droit interne de ces États, soumettre son cas à l'autorité compétente de l'État contractant dont elle est un résident ou, si son cas relève du paragraphe 1 de l'article 26, à celle de l'État contractant dont elle possède la nationalité. |

Lorsqu'une personne estime que les mesures prises par un État contractant ou par les deux États contractants entraînent ou entraîneront pour elle une imposition non conforme aux dispositions de la présente convention, elle peut, indépendamment des recours prévus par le droit interne de ces États, soumettre son cas à l'autorité compétente de l'un ou l'autre des États contractants. |

|

Les autorités compétentes des États contractants s'efforcent par voie d'accord amiable, de résoudre les difficultés auxquelles l'application de la Convention peut donner lieu. |

Les autorités compétentes des États contractants s'efforcent, par voie d'accord amiable, de résoudre les difficultés ou de dissiper les doutes auxquels peuvent donner lieu l'interprétation ou l'application de la Convention. |

Source : commission des finances

4. La mise en oeuvre d'un mécanisme d'ajustement corrélatif pour éviter les phénomènes de double imposition des bénéfices des entreprises

L'article 3 de l'avenant ajoute un nouveau paragraphe à l'article 9 de la convention de 1966 pour créer un mécanisme d'ajustement corrélatif pour éviter les phénomènes de double imposition à la suite de la mise en oeuvre des règles applicables en matière de prix de transfert entre entreprises associées. La rédaction de cette disposition est exactement reprise de l'article 9 du dernier modèle de convention de l'OCDE19(*).

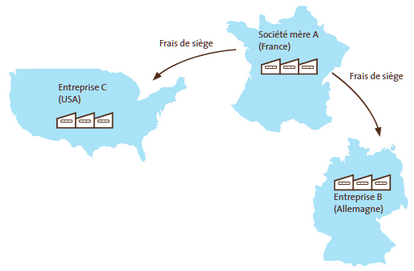

L'OCDE définit les prix de transfert comme « les prix auxquels une entreprise transfère des biens corporels, des actifs incorporels, ou rend des services à des entreprises associées »20(*). Il s'agit, par exemple, du cas d'une filiale A établie en France qui vend des ordinateurs à une filiale B établie au Royaume-Uni. C'est également le cas lorsqu'une société mère française A facture des frais de siège à ses filiales B et C situées à l'étranger.

Exemple de prix de transfert (guide de l'OCDE)

Source : « Les prix de transfert », guide de l'OCDE à l'usage des petites et moyennes entreprises, 2025

Afin d'harmoniser les bases d'imposition des entreprises, les pays membres de l'OCDE ont adopté le « principe de pleine concurrence » (« arm's length principle ») pour ces opérations réalisées au sein des groupes. Le principe est que le prix pratiqué entre des entreprises associées doit être le même que celui qui aurait été pratiqué sur le marché entre deux entreprises indépendantes. Ce principe est notamment énoncé à l'article 57 du code général des impôts21(*). En d'autres termes, le prix de transfert doit être équivalent au prix de pleine concurrence.

L'article 3 de l'avenant vise à répondre au cas où :

- d'un côté, une entreprise, pour se conformer à ce principe de pleine concurrence, inclut dans son assiette d'imposition des bénéfices qui auraient été réalisés si les transactions avaient été conclues dans des conditions de marché ;

- de l'autre, une entreprise associée présente dans l'autre État contractant a déjà été imposée sur ces mêmes bénéfices.

On se retrouve ainsi dans une situation où le respect des règles de l'OCDE peut conduire à une double imposition. Pour la prévenir, l'article 3 stipule que « l'autre État contractant procède à un ajustement approprié du montant de l'impôt qui y a été perçu sur ces bénéfices. » L'article prévoit également que « pour déterminer cet ajustement, il est tenu compte des autres dispositions de la présente convention et, si c'est nécessaire, les autorités compétentes des États contractants se consultent. »

Exemple de cas où s'applique le mécanisme d'ajustement corrélatif

Une entreprise A en France vend un produit à une entreprise B associée en Suisse pour un montant de 100 euros, alors que, sur le marché, l'entreprise aurait vendu le produit pour 200 euros.

Pour se conformer au principe de pleine concurrence, elle ajuste ses bénéfices et la différence de 100 euros est imposée en France.

Pour éviter que cette différence soit imposée à la fois en France et en Suisse, la Suisse doit ajuster l'assiette imposable de la société B.

Source : commission des finances

5. La mise en place d'un mécanisme pour garantir l'applicabilité des règles du « Pilier 2 » de l'OCDE relatives à l'imposition minimale des entreprises

L'article 9 ajoute un paragraphe XIII au protocole additionnel de la convention, qui stipule que les dispositions de la convention n'empêchent pas les États contractants de mettre en place les dispositions relatives à l'imposition minimale des entreprises, dans le cadre des règles globales de lutte contre l'érosion de la base d'imposition (« GloBe » - Pilier 2), élaborées par le Cadre inclusif de l'OCDE. Contrairement aux autres dispositions de l'avenant relatives aux règles de l'OCDE, cet article n'est pas issu du modèle de convention de 2017.

L'accord du cadre inclusif

L'accord OCDE/G20 d'octobre 2021, porte sur deux piliers, représentant chacun un mécanisme d'imposition visant à imposer les entreprises multinationales. Il s'agit, en résumé :

- du pilier 1, qui propose une réallocation partielle des droits d'imposer entre État de siège et État de source pour une partie du « surprofit » retiré par les plus grands groupes internationaux - à savoir la profitabilité excédant 10 % du chiffre d'affaires (CA) pour les groupes réalisant un CA mondial consolidé supérieur à 20 milliards d'euros (environ une centaine de groupes) ;

- du pilier 2, qui envisage l'introduction d'un taux minimal d'imposition des bénéfices d'au moins 15 %, apprécié par groupe et par pays, pour les entreprises réalisant un chiffre d'affaires mondial d'au moins 750 millions d'euros (entre 7 000 et 8 000 entreprises). Ce pilier a fait l'objet d'une transposition en France, par l'article 33 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

Source : commission des finances du Sénat

Durant l'élaboration du pilier, des interrogations ont été soulevées quant à la compatibilité des règles « GloBe » avec les différentes conventions fiscales bilatérales. D'après les informations transmises par la direction des affaires juridiques du Ministère des Affaires étrangères et de l'Europe : « À l'issue des discussions menées sous l'égide de l'OCDE, cette compatibilité a été reconnue et devrait être inscrite dans la prochaine mise à jour du modèle ». Toutefois, les États gardent la possibilité d'insérer dans leur traité une clause expresse mentionnant cette compatibilité.

En l'occurrence, la Suisse avait formulé la demande d'intégrer cette clause dans la convention de 1966. La même formule est par ailleurs utilisée dans le Protocole du 12 juillet 2024 modifiant la Convention du 12 septembre 2013 entre la Confédération suisse et la Hongrie en vue d'éviter les doubles impositions en matière d'impôts sur le revenu et sur la fortune.

B. LES DIVERGENCES SUBSISTANTES ENTRE LA CONVENTION DE 1966 ET LE MODÈLE DE L'OCDE

La convention franco-suisse de 1966, y compris après la révision prévue par le présent avenant, et le dernier modèle de convention de l'OCDE présentent encore des divergences substantielles.

* Les définitions de l'agent dépendant et indépendant, relatif aux établissements stables, ne sont pas similaires. En effet, le modèle de l'OCDE prévoit que le statut d'établissement stable ne s'applique pas lorsque la personne qui agit dans un État contractant pour le compte d'une entreprise de l'autre État, exerce dans le premier État une activité d'entreprise comme agent indépendant. Il doit également agir pour l'entreprise dans le cadre ordinaire de son activité.

La définition retenue par la convention de 1966 est plus large, dans la mesure où elle ne retient pas le critère selon lequel l'agent indépendant doit exercer dans le premier État une activité d'entreprise. Il est seulement pris en compte l'activité de l'agent dans l'absolu : « On ne considère pas qu'une entreprise d'un État contractant a un établissement stable dans l'autre État contractant du seul fait qu'elle y exerce son activité par l'entremise d'un courtier, d'un commissionnaire général ou de tout autre intermédiaire jouissant d'un statut indépendant, à condition que ces personnes agissent dans le cadre ordinaire de leur activité. »

En outre, le modèle de l'OCDE prévoit que, lorsque l'agent en question agit exclusivement ou presque exclusivement pour le compte d'une ou de plusieurs entreprises auxquelles elle est étroitement liée, il n'est pas considéré comme un agent indépendant pour ces entreprises. Cette réserve n'existe pas dans la convention de 1966.

* L'article 13 de la convention de 1966 stipule que les redevances provenant d'un État contractant et payées à un résident de l'autre État peuvent être imposées dans l'État d'où elles proviennent dans la limite de 5 % du montant brut des redevances, tandis que le modèle de l'OCDE prévoit une imposition exclusive à la résidence.

* L'article 21 de la convention, relatif au régime des fonctionnaires, prévoit que leur rémunération n'est imposable que dans l'État contractant d'où proviennent les rémunérations. On retrouve une disposition similaire à l'article 19 du modèle de l'OCDE, mais celle-ci prévoit également que les salaires peuvent être imposés dans l'autre État contractant si les services sont rendus dans cet État, que la personne physique y réside et qu'elle répond à l'une des conditions suivantes : elle possède la nationalité de cet État, ou elle n'est pas devenue résident de cet État à seule fin de rendre les services. Cette clause est absente de la convention de 1966.

* L'article 27, qui porte sur l'assistance en matière de recouvrement des impôts, est enfin également absent de la convention de 1966.

Comparaison des dispositions divergentes entre

la convention de 1966 et le modèle de l'OCDE de 2017

|

Convention de 1966 |

Modèle de l'OCDE de 2017 |

|

Article 5 : « On ne considère pas qu'une entreprise d'un État contractant a un établissement stable dans l'autre État contractant du seul fait qu'elle y exerce son activité par l'entremise d'un courtier, d'un commissionnaire général ou de tout autre intermédiaire jouissant d'un statut indépendant, à condition que ces personnes agissent dans le cadre ordinaire de leur activité. » |

Article 5 : « Le paragraphe 5 [statut de l'établissement stable] ne s'applique pas lorsque la personne qui agit dans un État contractant pour le compte d'une entreprise de l'autre État contractant exerce dans le premier État une activité d'entreprise comme agent indépendant et agit pour l'entreprise dans le cadre ordinaire de cette activité. Toutefois, lorsqu'une personne agit exclusivement ou presque exclusivement pour le compte d'une ou de plusieurs entreprises auxquelles elle est étroitement liée, cette personne n'est pas considérée comme un agent indépendant au sens du présent paragraphe en ce qui concerne chacune de ces entreprises. » |

|

Article 13 : « les redevances peuvent être imposées dans l'État contractant d'où elles proviennent et selon la législation de cet État, mais l'impôt ainsi établi ne peut excéder 5 % du montant brut des redevances. » |

Article 12 : « Les redevances provenant d'un État contractant et dont le bénéficiaire effectif est un résident de l'autre État contractant ne sont imposables que dans cet autre État. » |

|

Article 21 : « Les rémunérations, y compris les pensions, versées par un État contractant ou l'une de ses subdivisions politiques ou collectivités locales, ou par une personne morale du droit public de cet État, soit directement, soit par prélèvement sur un fonds spécial, à une personne physique possédant la nationalité de cet État, au titre de services rendus actuellement ou antérieurement, ne sont imposables que dans l'État contractant d'où proviennent ces rémunérations. » |

Article 19 : « 1. a) Les salaires, traitements et autres rémunérations similaires payés par un État contractant ou l'une de ses subdivisions politiques ou collectivités locales à une personne physique au titre de services rendus à cet État ou à cette subdivision ou collectivité ne sont imposables que dans cet État. b) Toutefois, ces salaires, traitements et autres rémunérations similaires ne sont imposables que dans l'autre État contractant si les services sont rendus dans cet État et si la personne physique est un résident de cet État qui : (i) possède la nationalité de cet État ; ou (ii) n'est pas devenu un résident de cet État à seule fin de rendre les services. » |

|

Absence de cette disposition |

Article 27 : « Assistance en matière de recouvrement des impôts |

Source : commission des finances, d'après le modèle de l'OCDE de 2017 et la convention entre la France et la Suisse en vue d'éviter les doubles impositions en matière d'impôts sur le revenu et sur la fortune du 9 septembre 1966

EXAMEN EN COMMISSION

Réunie le mercredi 26 mars 2025 sous la présidence de M. Claude Raynal, président, la commission a examiné le rapport de Mme Sylvie Vermeillet sur le projet de loi n° 706 (2023-2024) autorisant l'approbation de l'avenant à la convention entre la France et la Suisse du 9 septembre 1966 modifiée, en vue d'éliminer les doubles impositions en matière d'impôts sur le revenu et sur la fortune et de prévenir la fraude et l'évasion fiscales.

M. Claude Raynal, président. - Mes chers collègues, je salue la présence parmi nous d'une délégation de la commission des finances de l'Assemblée nationale du Bénin, dirigée par son président, et de la Cour des comptes de ce pays, représentée par son président et son procureur général. Mesdames, messieurs, chers collègues, nous sommes très heureux de vous accueillir.

Nous examinons ce matin le rapport de Sylvie Vermeillet sur le projet de loi autorisant l'approbation de l'avenant à la convention entre la France et la Suisse du 9 septembre 1966 modifiée, en vue d'éliminer les doubles impositions en matière d'impôts sur le revenu et sur la fortune et de prévenir la fraude et l'évasion fiscales.

Mme Sylvie Vermeillet, rapporteure. - Notre commission est saisie d'un projet de loi prévoyant l'entrée en vigueur d'un avenant à la convention fiscale franco-suisse. Composé d'un article unique, ce texte a pour objet d'autoriser l'approbation de l'avenant du 27 juin 2023, modifiant la convention fiscale bilatérale du 9 septembre 1966.

En application de l'article 53 de la Constitution, l'entrée en vigueur de certains accords internationaux, dont les conventions fiscales, est subordonnée à l'autorisation du Parlement. Les projets de loi concernés, qui ne sauraient modifier le contenu des conventions, ont pour unique objet de valider, ou de rejeter, les solutions négociées par l'exécutif.

Le Sénat se trouve être la première assemblée saisie de ce projet loi. Son adoption par le Parlement est particulièrement attendue, dès lors que l'avenant a été définitivement approuvé par un vote final de l'Assemblée fédérale suisse le 14 juin 2024.

Avant de présenter en détail le contenu de l'avenant, je voudrais revenir un instant sur les relations fiscales bilatérales entre la France et la Suisse. Cet encadrement repose non pas sur une seule convention fiscale bilatérale, comme il est d'usage, mais sur une série d'accords fiscaux et budgétaires qui établissent plusieurs régimes spécifiques. Cet enchevêtrement de textes découle de la répartition des compétences, au sein de la Confédération helvétique, entre le niveau confédéral et les cantons.

Deux accords principaux déterminent les relations fiscales bilatérales franco-suisses.

D'une part, la convention fiscale du 9 septembre 1966 fixe les règles de partage des impositions entre la France et la Suisse s'agissant de l'impôt sur le revenu, de l'impôt sur les sociétés, de la taxe sur les salaires, de l'impôt sur la fortune immobilière (IFI), ainsi que des impôts suisses équivalents. Concernant l'imposition des travailleurs transfrontaliers, la convention retient, à son article 17, un principe d'imposition dans l'État d'exercice de l'activité. C'est ce texte que vient modifier l'avenant objet du projet de loi.

D'autre part, l'accord fiscal du 11 avril 1983 établit un régime frontalier entre la France et plusieurs cantons suisses. Comme vous le savez, les notions de travailleur frontalier et transfrontalier sont distinctes. Un travailleur frontalier réside et travaille dans une zone frontalière définie par une convention bilatérale et correspondant à un régime spécial.

Par dérogation aux principes du droit fiscal international et contrairement à la convention de 1966, l'accord de 1983 retient un principe d'imposition dans l'État de résidence des rémunérations des travailleurs frontaliers. Il est applicable à huit cantons suisses : Berne, Soleure, Bâle-Ville, Bâle-Campagne, Vaud, le Valais, Neuchâtel et le Jura.

À noter qu'un accord spécifique en date du 29 janvier 1973, de nature budgétaire et non plus fiscale, concerne le seul canton de Genève qui relève de la convention de 1966. Cet accord prévoit le versement aux deux départements frontaliers du canton de Genève, l'Ain et la Haute-Savoie, d'une compensation financière équivalente à 3,5 % de la masse salariale brute des travailleurs transfrontaliers afin de financer les infrastructures bénéficiant à ces derniers.

J'en viens maintenant au détail du contenu de la convention, en insistant sur les deux principaux volets de l'avenant.

Le premier volet concerne le traitement de la problématique du télétravail des transfrontaliers. La crise sanitaire du covid-19 a conduit à un fort développement du télétravail. Or l'exercice du télétravail a pour conséquence de modifier les modalités d'imposition pour les personnes résidant dans un État et travaillant habituellement pour un employeur situé dans l'autre État. L'État d'exercice de l'activité devient, de facto, l'État de résidence.

Dans le but de neutraliser les effets fiscaux de l'essor du télétravail, la France et la Suisse ont conclu, à compter de 2020, une série d'accords amiables. En l'état du droit, deux accords en date du 22 décembre 2022 fixent les règles de partage d'imposition des activités effectuées en télétravail.

D'une part, un premier accord traite de la situation des frontaliers relevant de l'accord de 1983. Il stipule que l'exercice du télétravail, dans la limite de 40 % du temps de travail, ne remet en cause ni le statut de frontalier ni les règles d'imposition à la résidence des revenus d'activité salariée qui en découlent. Cet accord a vocation à s'appliquer de manière pérenne et il continuera de s'appliquer après l'entrée en vigueur de l'avenant du 27 juin 2023.