C. LE MAINTIEN D'UNE CONTRIBUTION DE L'UNÉDIC MALGRÉ LA DÉGRADATION DE LA CONJONCTURE

1. De 2023 à 2026, une moindre compensation des exonérations de cotisations versée à l'assurance chômage

Les réformes de l'Assurance chômage entre 2019 et 2021, combinées à une orientation très favorable du marché de l'emploi depuis 2022, ont permis à l'Unédic de retrouver un excédent. Alors qu'elle était déficitaire en 2019 (- 1,9 milliard d'euros), son solde de 2022 s'est établi à + 4,3 milliards d'euros, et à + 1,6 milliards d'euros en 2023. La dette l'Unédic a ainsi diminué légèrement et atteindra 58,4 milliards d'euros fin 2024.

Cette amélioration de la situation financière du régime d'assurance chômage a ainsi incité le Gouvernement à opérer une reprise de 2,6 milliards d'euros d'excédents de l'Unédic sur la fraction de TVA affectée à l'Acoss dans la loi de finances initiale pour 202415(*), après 2 milliards d'euros en 202316(*). Cette tendance se poursuit en 2025, bien que dans une moindre proportion, puisque 3,35 milliards d'euros supplémentaires seraient prélevés, soit une augmentation de 750 millions d'euros entre 2024 et 2025.

Ainsi, entre 2023 et 2026, une reprise d'excédents sur la fraction de TVA affectée à l'Unédic devait permettre au régime d'assurance chômage de contribuer « au financement des politiques visant le plein emploi17(*) ».

En 2023, le montant de cette reprise a été de 2 milliards d'euros ; il a ensuite été de 2,6 milliards d'euros en 202418(*). Pour 2025, il serait de 3,35 milliards d'euros (+ 750 millions d'euros).

Reprise d'excédents de l'Unédic

prévue et en cours de réalisation entre 2023 et

2026

(en millions d'euros)

|

2023 |

2024 |

2025 |

2026 |

|

|

Document de cadrage |

2 000 |

2 500 |

3 000 < x < 3 200 |

3 500 < x < 4 100 |

|

Lois de finances et PLF 2025 |

2 000 |

2 600 |

3 350 |

- |

Source : document de cadrage relatif à la négociation de la convention de l'assurance chômage et projet de loi de finances pour 2025

Cette trajectoire est globalement conforme à la prévision du document de cadrage. Elle lui est légèrement supérieure, principalement en raison d'un réhaussement de 100 millions d'euros de la contribution demandée à l'Unédic pour 2024, à la suite de l'adoption d'un amendement du Gouvernement en nouvelle lecture à l'Assemblée nationale19(*).

2. Une contribution controversée de l'Unédic au financement des politiques de l'emploi

a) La position du rapporteur spécial Emmanuel Capus : pour regrettable qu'elle soit pour l'Unédic, une contribution de l'assurance chômage aux politiques de l'emploi n'est pas injustifiée

Le rapporteur spécial constate qu'il n'est pas illogique que l'Unédic contribue au financement de la politique du développement de l'emploi et des compétences. Il est en effet compréhensible que l'assurance chômage participe au financement de politiques dont elle profite. Il relève également que la logique du transfert entre le budget de l'Unédic et celui de l'État repose sur le constat que l'assurance chômage enregistre à la fois l'effet sur ses recettes de la progression de l'emploi salarié et celui sur ses dépenses du recul du chômage.

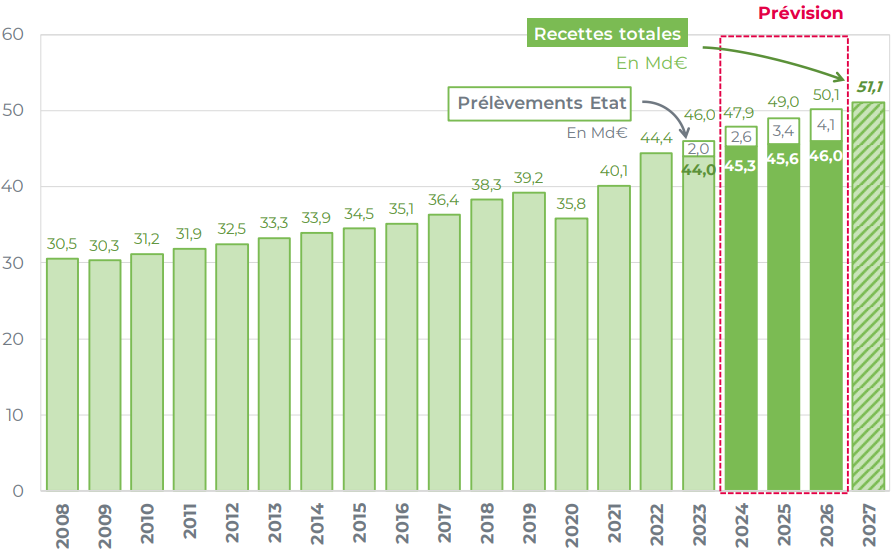

Contributions d'assurance chômage (haut)

Dépenses d'allocation chômage (bas)

(en milliards d'euros)

Source : Unédic, prévisions financières de l'Unédic - octobre 2024

Avec le maintien de l'emploi à un niveau relativement élevé, les ressources de l'assurance chômage, principalement constituées de contributions assises sur la masse salariale du secteur privé, augmenteraient. Malgré le prélèvement réalisé par l'État sur la fraction de TVA versée à l'Assurance chômage, les recettes de l'Unédic représenteraient 46,0 milliards d'euros en 2026 contre 44,0 milliards d'euros en 2023 soit une augmentation de près de 4,5 % en trois ans.

À l'inverse, les dépenses d'allocation chômages connaitraient une décrue sur la même période : alors qu'elles devraient représenter 35,0 milliards d'euros en 2023, elles s'établiraient à 34,3 milliards d'euros en 2026, soit, après une légère augmentation entre 2023 et 2024, une diminution de près de 8,9 % entre 2024 et 2026.

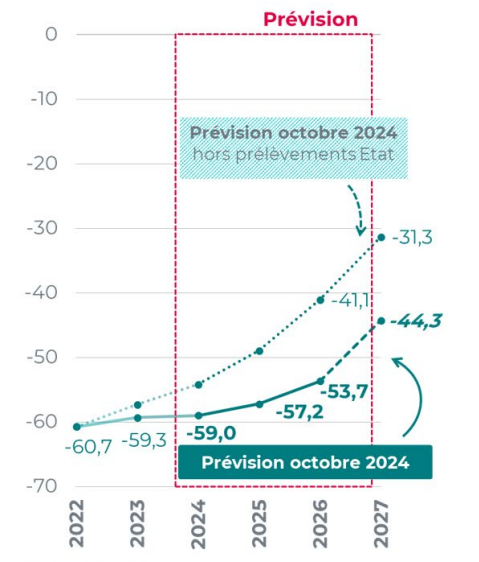

Ces moindres excédents provoquent en conséquence un ralentissement de la trajectoire de désendettement de l'Unédic. Ainsi, alors que la dette de l'Assurance chômage aurait été d'environ 54 milliards d'euros en 2024 sans prélèvement, elle s'établirait toujours à 59,0 milliards d'euros à fin 2024 du fait de ce prélèvement.

Selon les projections financières de l'Unédic, un apurement de 50 % de la dette de l'Assurance chômage à horizon 2026 aurait été possible sans reprise d'excédent. Même en tenant compte de la diminution programmée de ses recettes, cette perspective d'amortissement, bien que réduite, demeure : la dette de l'Unédic s'établirait à 44,3 milliards d'euros en 2027.

Prévision

d'évolution de l'endettement

du régime d'assurance

chômage entre 2022 et 2027

(en milliards d'euros)

Source : Unédic, prévisions financières de l'Unédic - octobre 2024

Le risque lié à l'endettement de l'Assurance chômage est d'autant plus réduit que l'article 52 du présent projet de loi prévoit d'accorder à l'Unédic la garantie de l'État pour un montant de 4 milliards d'euros en principal. Il n'apparaît donc pas exact d'affirmer que la reprise d'excédent de l'Unédic par l'État se serait fait sans tenir compte de la situation financière de l'Assurance chômage et sans soutien de la part du Gouvernement.

b) La position de la rapporteure spéciale Ghislaine Senée : un prélèvement maintenu malgré la dégradation de la situation de l'Unédic et en méconnaissance du fonctionnement contracyclique de l'Assurance chômage

La rapporteure spéciale considère que la reprise des excédents de l'Unédic ne se justifie pas, compte tenu du niveau d'endettement important de l'assurance chômage. Elle relève qu'une partie de cette dette - environ un tiers - résulte des mesures décidées par l'État durant la crise sanitaire, et que si l'État procède à une ponction de recettes lorsque la situation s'améliore, il n'a pas procédé à une reprise de cette dette lorsque la situation était critique.

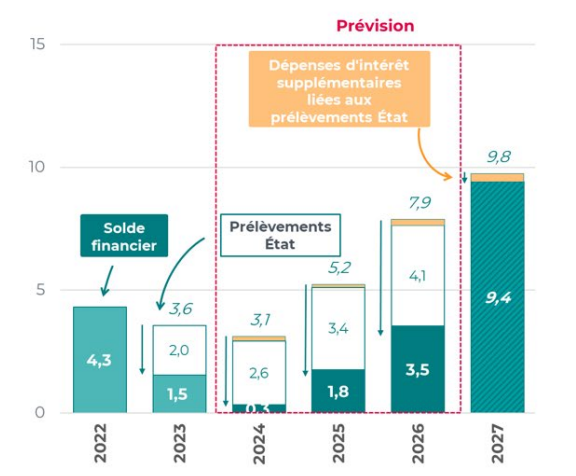

Bien qu'excédentaire, le régime d'Assurance chômage doit compter sur un endettement important, de 59,0 milliards d'euros fin 2024. Les moindres recettes de TVA transférées par l'État viennent atténuer la dynamique des ressources du régime d'Assurance chômage. Si le solde demeure excédentaire en 2024 (0,3 milliard d'euros, son point le plus bas entre 2023 et 2027 selon les prévisions), il est significativement moindre que ce qu'il aurait été en l'absence de prélèvement de l'État.

Prévision d'évolution du solde

financier de l'Unédic

avec et sans prélèvement de

l'État entre 2022 et 2027

(en milliards d'euros)

Source : Unédic, prévisions financières de l'Unédic - octobre 2024

En effet, l'excédent du régime d'Assurance chômage aurait pu être de 3,1 milliards d'euros en 2024 - soit plus de dix fois supérieur à son niveau attendu à la fin de l'année. En 2025, l'excédent attendu est de 1,8 milliard d'euros, alors qu'il aurait pu être de 5,2 milliards d'euros en l'absence de prélèvement de l'État à hauteur de 3,35 milliards d'euros.

Cette diminution des excédents, qui ralentit considérablement la trajectoire de désendettement de l'Unédic, est loin d'être anecdotique compte tenu du rôle de « stabilisateur automatique » de l'Assurance chômage, qui s'endette lorsque la conjoncture est défavorable et doit se désendetter lorsque celle-ci présente une embellie - en prévision de la prochaine crise qui impliquera une nouvelle hausse de l'endettement.

La rapporteure spéciale relève en outre que, contrairement à 2022, le remboursement des emprunts de moyen et long terme n'a pas pu être effectué grâce aux ressources propres du régime. En effet, en 2023, la variation de trésorerie a été positive mais inférieure au montant des remboursements obligataires de cette même année, du fait du prélèvement de 2 milliards d'euros par l'État intervenu en fin d'année, qui ne pouvait être anticipé.

En 2024, cette situation devrait se reproduire puisque 4,1 milliards d'euros d'emprunts de moyen et long terme seront remboursés. Alors que les prélèvements de l'État limitent la capacité de désendettement de l'Unédic, elle recourt de manière accrue aux marchés financiers, dans un contexte cette fois de taux d'intérêt élevés, engendrant ainsi une hausse des dépenses nettes d'intérêt qui représenterait près de 1 milliard d'euros sur la période 2023-2027.

La rapporteure spéciale s'interroge également sur la portée de la « contribution » de l'Unédic aux politiques de l'emploi dans la mesure où, si l'évaluation préalable de l'article 38 du PLF 202520(*) indique toujours que la contribution de l'Unédic a « vocation à financer les politiques visant le plein emploi », elle s'accompagnerait pour 2025 de la diminution sensible des crédits de la mission « Travail et emploi ». En l'absence de « fléchage » du prélèvement de l'État sur les recettes de l'Assurance chômage spécifiquement vers les dépenses de la mission « Travail et emploi », il semble difficile d'affirmer qu'il s'agit d'une contribution à une politique publique et non, plus cyniquement, au désendettement désordonné de l'État.

La rapporteure spéciale rappelle, enfin, que l'Unédic est appelée à doublement participer au financement des politiques menées par l'État car, outre une reprise de ses excédents, elle doit également contribuer à hauteur de 11 % de ses recettes au financement de France Travail.

* 15 Article 163 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

* 16 Loi de finances de fin de gestion pour 2023 ; Loi de finances pour 2024.

* 17 Évaluation préalable de l'article 38 du projet de loi de finances pour 2025.

* 18 Loi de finances de fin de gestion pour 2023 - article 2 ; loi de finances pour 2024 - article 163.

* 20 Cet article prévoit une ponction des recettes de l'Unédic à hauteur de 3,35 milliards d'euros en 2025.