III. LES CRÉDITS DU PROGRAMME 138 « EMPLOI OUTRE-MER » EN HAUSSE POUR COUVRIR LES COMPENSATIONS DES EXONÉRATIONS SOCIALES ULTRAMARINES

Le programme 138 « Emploi outre-mer » se compose de quatre actions et rassemble les crédits des politiques publiques en faveur de la compétitivité des entreprises, de l'amélioration de l'employabilité des jeunes et de la qualification des actifs ultramarins. À ce titre, il porte notamment les crédits relatifs à la compensation des exonérations de cotisations patronales, au financement du service militaire adapté (SMA) et divers dispositifs de financement de l'économie.

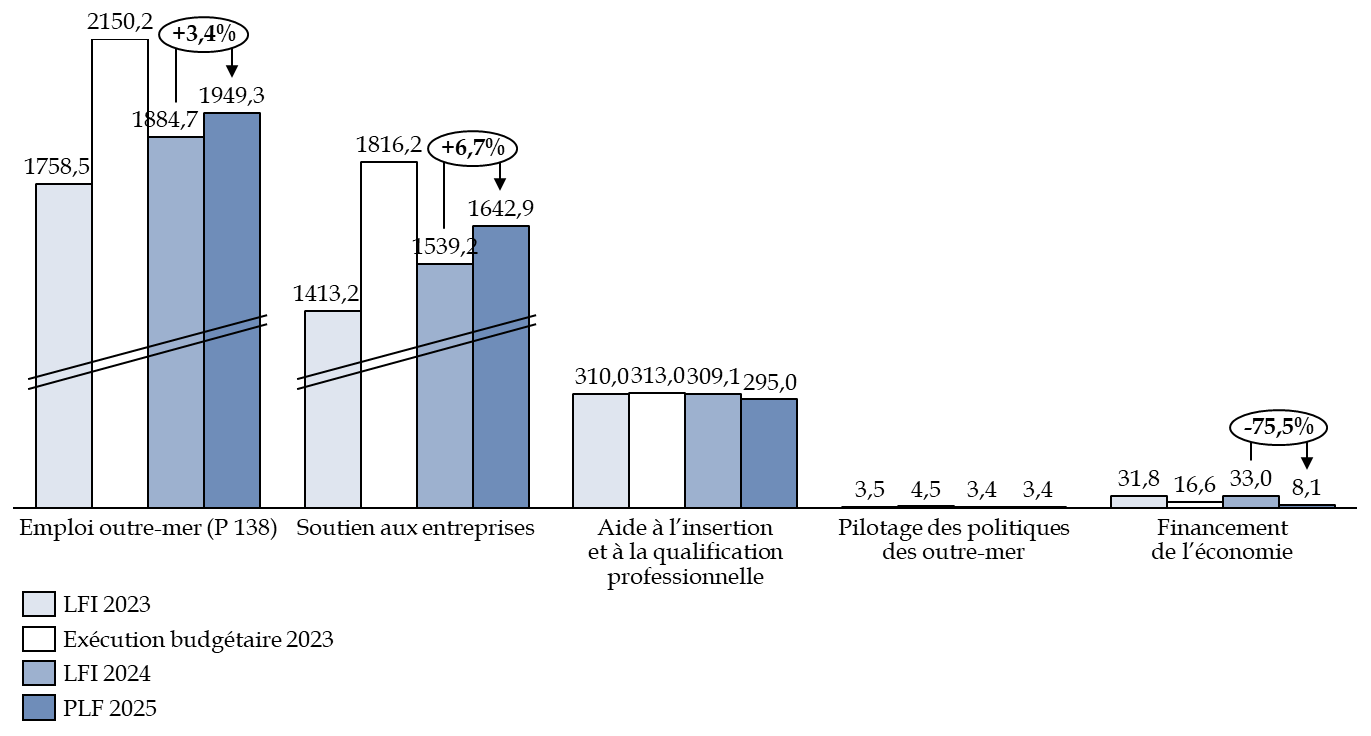

Entre la LFI 2024 et le PLF 2025, le programme 138 enregistre une hausse de 3,8 % en AE soit 72,4 millions d'euros et de 3,4 % en CP soit 64,1 millions d'euros. Cette hausse résulte du solde entre la hausse de l'actions 1 (« soutien aux entreprises ») et de la baisse de l'action 4 (« financement de l'économie), de 75,5 %.

Évolution des crédits du

programme 138 « Emploi outre-mer »

entre

2023 et 2025

(en millions d'euros et en pourcentage)

Source : commission des finances d'après les documents budgétaires

A. UN SOUTIEN AUX ENTREPRISES MAINTENU, MAIS QUI POURRAIT ÊTRE RÉFORMÉ EN LFSS 2025

1. Malgré une hausse des crédits de compensation d'exonérations sociales, une remise en cause possible de ces exonérations en PLFSS

a) Un dispositif de soutien à la compétitivité des entreprises

Afin de diminuer le taux de chômage outre-mer (compris entre 9 % et 34 % en 2023, contre 7 % dans l'hexagone) et d'améliorer la compétitivité des entreprises ultramarines, un dispositif d'allègement et d'exonération de cotisations de sécurité sociale a été mis en place par la loi32(*) du 25 juillet 1994 et la loi33(*) du 13 décembre 2000 d'orientation pour l'outre-mer. Ce dispositif d'exonérations de cotisations de sécurité sociale spécifiques aux outre-mer, dit « LODEOM », résulte des dispositions de l'article L. 752-3- 2 du code de la sécurité sociale en ce qui concerne les entreprises implantées outre-mer et des articles L. 756-4 et L. 756-5 de ce même code pour les travailleurs indépendants ultramarins.

Il a fait l'objet de plusieurs modifications depuis sa création. En effet, la loi34(*) de finances pour 2014 et la loi35(*) de financement de la sécurité sociale (LFSS) pour 2016 ont ainsi abaissé les niveaux de salaires concernés par les exonérations de charges patronales afin de recentrer l'application de celles-ci sur les bas et moyens salaires, compte tenu de l'importance plus grande que joue, à ce niveau, le facteur du coût du travail sur l'emploi. Par ailleurs, la loi36(*) de financement de la sécurité sociale pour 2017 a poursuivi ces recentrages, cette fois, sur le dispositif d'exonérations applicables aux cotisations dont les travailleurs indépendants sont redevables.

Enfin, le dispositif d'allègements et d'exonérations de charges patronales de sécurité sociale spécifiques aux outre-mer a été modifié par la loi37(*) de financement pour la sécurité sociale de 2019 afin de compenser la suppression du CICE (crédit d'impôt pour la compétitivité et l'emploi) au 1er janvier 2019 en renforçant les exonérations de charges patronales. Cette réforme avait entrainé, en 2019, une augmentation de plus de 42 % des crédits affectés à la compensation de ces exonérations de charges.

Le régime des exonérations de cotisations patronales en outre-mer

Les niveaux d'exonération de cotisations patronales se déclinent ainsi :

• Barème dit de « compétitivité » : une exonération totale jusqu'à un seuil de 1,3 SMIC suivie d'une dégressivité de cette exonération avec un point de sortie désormais fixé à 2,2 SMIC pour toutes les entreprises de moins de 11 salariés et pour les employeurs occupant plus de onze salariés et relevant des secteurs du bâtiment et des travaux publics, de la presse, de la production audiovisuelle, du transport aérien, maritime et fluvial pour les personnels assurant la desserte des départements d'outre-mer, de Saint-Martin et Saint-Barthélemy.

• Barème dit de « compétitivité renforcée » : une exonération totale jusqu'à un seuil de 1,7 SMIC suivie d'une dégressivité avec un point de sortie fixé à 2,7 SMIC pour les employeurs occupant moins de 250 salariés, ayant réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros et qui :

- soit relèvent des secteurs de l'industrie, de l'environnement, de l'agronutrition, des énergies renouvelables, des nouvelles technologies de l'information et de la communication, des centres d'appel, de la pêche et des cultures marines, de l'aquaculture, de l'agriculture, du tourisme y compris les activités de loisirs s'y rapportant, du nautisme, de l'hôtellerie, de la recherche et du développement ;

- soit sont situés en Guyane et exercent une activité principale relevant de l'un des secteurs d'activité éligibles à la réduction d'impôt prévue à l'article 199 undecies B du code général des impôts, ou correspondant à l'une des activités suivantes : comptabilité, conseil aux entreprises, ingénierie ou études techniques.

• Barème dit « innovation et croissance » : une exonération totale jusqu'au seuil de 1,7 SMIC, le maintien de l'exonération calculée pour un salaire de 1,7 SMIC jusqu'au seuil de 2,5 SMIC, seuil à partir duquel elle décroît avec un point de sortie fixé à 3,5 SMIC pour la catégorie des employeurs occupant moins de 250 salariés et ayant réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros, au titre de la rémunération des salariés concourant essentiellement à la réalisation de projets innovants dans le domaine des technologies de l'information et de la communication.

Source : commission des finances à partir du PAP

b) Une hausse des crédits suite à la réévaluation du montant des compensations à verser à la Sécurité sociale

En PLF 2025, les crédits ouverts s'élèvent à 1,64 milliard d'euros soit une hausse de 6,7 %, représentant 104 millions d'euros, par rapport à la LFI 2024. Pour rappel, les dépenses de cette action sont des dépenses de guichet. Il en résulte que le niveau des crédits ouverts en 2025 pourrait être ajusté.

La dépense budgétisée dans le PLF 2025 s'appuie sur les prévisions produites par l'ACOSS lors des groupes de suivi. Ces prévisions se construisent sur la base d'un relevé mensuel des déclarations nominatives des entreprises ainsi que des données statistiques et des réalisations comptables intégrées a posteriori, auxquels l'ACOSS applique un pourcentage correspondant à la part outre-mer. Les prévisions de dépenses de compensation des exonérations progressent essentiellement du fait des hypothèses d'évolution de la masse salariale des salariés des entreprises privées, retenues par l'Urssaf-Caisse nationale pour ses prévisions techniques.

Les variations constatées ces dernières années témoignent cependant de la difficulté à établir des prévisions fiables, s'agissant de dépenses de guichet qui sont tributaires de la conjoncture économique et ne sont confirmées qu'à l'issue des exercices budgétaires. Ainsi, par exemple, en 2023, les crédits ouverts au titre de l'action 1 ont été sur-exécutés à hauteur de 28 %. La LFI pour 2023 avait ainsi sous-estimé de 403 millions d'euros les crédits nécessaires à la compensation des exonérations sociales. C'est sans doute ce qui explique la hausse des crédits accordés à l'action 1 en PLF 2025.

Une telle situation est regrettable, puisqu'elle conduit l'État à s'endetter auprès de l'ACOSS. Une fiabilisation de la prévision des compensations dues à la Sécurité sociale au titre du dispositif « LODEOM » est nécessaire.

c) Une potentielle réforme des exonérations LODEOM dans le PLFSS

Les exonérations de compensation sociale dites « LODEOM » spécifiques aux outre-mer pourraient être profondément réformées par l'article 6 du PLFSS pour 2025, qui prévoit une réforme de l'ensemble des allègements généraux de cotisations sociales.

Cet article prévoit :

- une réforme paramétrique pour 2025, en diminuant le montant maximal d'exonération de la réduction générale de 2 points, au bénéfice de l'assurance vieillesse. En outre, les points de sortie des dispositifs de réduction proportionnelle des taux des cotisations patronales d'assurance maladie et d'allocations familiales seront respectivement ramenés à 2,2 et 3,2 SMIC (contre 2,5 et 3,5 SMIC actuellement) ;

- une réforme structurelle pour 2026, dont l'objectif est de créer un dispositif unique de réduction générale dégressive des cotisations sociales qui s'appliquera à l'ensemble des salaires de montant inférieur à 3 SMIC, en supprimant en contrepartie les dispositifs de réduction proportionnelle des taux des cotisations patronales d'assurance maladie et d'allocations familiales.

Ces réformes auraient des impacts forts sur les dispositifs « LODEOM », qui sont appuyés sur les dispositifs de droit commun. En effet, les exonérations « LODEOM » sont construites sur le modèle de la réduction générale dégressive mentionnée à l'article L241-13 du code de la Sécurité sociale, que modifie le c du 1 du III de l'article 6 du PLFSS.

Les dispositifs d'exonérations de charge sont pourtant essentiels pour soutenir l'emploi en outre-mer. Au vu du contexte économique actuel en outre-mer, il est étonnant et fort regrettable de réformer ces dispositifs via une réforme générale. Les dispositifs « LODEOM » pourraient être exclus du dispositif actuel, en vue d'une discussion en propre sur leur pertinence et leurs effets.

Il est estimé que la réforme envisagée impliquerait une baisse des compensations à verser à la Sécurité sociale via les crédits du programme 138 de l'ordre de 100 à 200 millions d'euros.

Par ailleurs, l'article 6 du PLFSS demande au Parlement une autorisation de légiférer par ordonnance pour réviser « les règles relatives aux exonérations spécifiques afin de tenir compte de la transformation du dispositif d'allègement de référence ainsi que des objectifs fixés par la loi de finances en termes de maîtrise du coût de ces dispositifs »38(*). L'objectif en est donc de réviser les dispositifs LODEOM. Or s'ils sont certainement sujets à des améliorations, il n'est pas acceptable que le Parlement ne soit pas associé à des changements ayant des incidences très fortes pour les outre-mer.

Par ailleurs, une mission d'évaluation de l'Inspection générale des Finances et de l'Inspection générale des affaires sociales a été lancée à la mi-2024 pour mesurer les effets des dispositifs d'exonérations dits LODEOM. Il est particulièrement important que le Parlement ait accès aux conclusions de cette mission. Celles-ci pourront éclairer le débat quant aux modifications envisagées du dispositif « LODEOM », qui devraient faire l'objet le cas échéant d'un projet de loi spécifique, et non d'une ordonnance. Un délai pour discuter de ces questions complexes, par exemple de six mois, serait particulièrement souhaitable.

Les rapporteurs spéciaux suivront ce point avec attention.

2. Un financement de l'économie en forte baisse

Cette action créée en loi de finances pour 2019 porte des mesures transférées depuis l'action 1 du programme 138, ainsi que des dispositifs nouveaux issus d'une partie des ressources dégagées par les réformes fiscales d'extinction de la TVA non perçue récupérable (NPR) et de réforme de l'impôt sur le revenu.

Ces mesures spécifiques de soutien aux entreprises et associations ultramarines ont pour objectif d'accompagner le développement économique et l'attractivité des territoires ultramarins par la mise en oeuvre de plusieurs dispositifs :

- le prêt de développement outre-mer (PDOM) Bpifrance ;

- les subventions d'investissement ;

- le soutien au microcrédit outre-mer.

Les crédits ouverts au titre de cette action s'élèvent seulement à 10,1 millions d'euros en AE et à 8,1 millions d'euros en CP soit une baisse de 24,9 millions d'euros en AE et en CP. L'action est vidée de 75,5 % de son financement en 2025.

Dans ce contexte, les rapporteurs spéciaux s'interrogent sur la pertinence d'une telle baisse dans un contexte de crise économique qui pourrait pourtant pousser les entreprises ultramarines à avoir recours de manière accrue à ces outils de financement.

En effet, l'année 2023 a été soutenue en termes d'accords PDOM (+ 18 % à 36,4 millions d'euros) et d'engagements (33 millions d'euros). Cette tendance dynamique s'est confirmée au 1er semestre 2024 avec respectivement 29 millions d'euros et 25,8 millions d'euros. Entre le 1er janvier 2019 et le 31 mars 2024, un total de 747 prêts de développement a été réalisé par BPI France, à hauteur de 228,7 millions d'euros.

Le PDOM finance les investissements matériels et immatériels des TPE/PME, qui ont dû, dès 2022, construire la relance post crise sanitaire dans un nouveau contexte de crise. À ce titre, Bpifrance estime que la majorité des PDOM mis en place en 2022 et 2023 concernent des dossiers avec des retombées polyformes de la crise (inflation des matériaux, de matières premières et du fret, sur-stockage indispensable pour pallier les difficultés d'approvisionnement et éviter la pénurie et la rupture de l'offre, hausse des taux de crédit...). Depuis 2023, le périmètre du PDOM a été étendu pour couvrir l'augmentation du besoin en fonds de roulement généré par les problématiques de logistique et d'approvisionnement. Un « PDOM transmission » a également été créé afin d'accompagner financièrement les transmissions d'entreprises.

L'aide au fret est également divisée par deux en CP, passant de 5,6 millions d'euros à 2,8 millions d'euros.

Aussi, au vu de cette baisse substantielle de crédits, les rapporteurs spéciaux souhaitent rappeler avec fermeté que le niveau des crédits de l'action 4 doit rester stable pour répondre aux engagements du Gouvernement.

* 32 Loi n° 94-638 du 25 juillet 1994 tendant à favoriser l'emploi, l'insertion et les activités économiques dans les départements d'outre-mer, à Saint-Pierre-et-Miquelon et à Mayotte.

* 33 Loi n° 2000-1207 du 13 décembre 2000 d'orientation pour l'outre-mer.

* 34 Loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014.

* 35 Loi n° 2015-1702 du 21 décembre 2015 de financement de la sécurité sociale pour 2016.

* 36 Loi n° 2016-1827 du 23 décembre 2016 de financement de la sécurité sociale pour 2017.

* 37 Loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019.

* 38 D'après le PLFSS pour 2025.