- PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

- TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

- I. - IMPÔTS ET RESSOURCES

AUTORISÉS

- A. - Autorisation de perception des impôts et

produits

- B. - MESURES FISCALES

- ARTICLE 2

Indexation sur l'inflation du barème de l'impôt sur le revenu

pour les revenus 2024 et des grilles de taux par défaut

du prélèvement à la source

- ARTICLE 3

Instauration d'une contribution différentielle sur les hauts revenus

- ARTICLE 4

Mise en place d'un partage avec les consommateurs des revenus du nucléaire historique

- ARTICLE 5

Ajustements de la fiscalité applicable aux installations nucléaires de base

- ARTICLE 6

Répartition des coûts du mécanisme de capacité entre les utilisateurs

du système électrique

- ARTICLE 7

Adaptation des tarifs d'accise sur l'électricité et diverses simplifications et sécurisations

- ARTICLE 8

Évolution de la taxe sur les émissions de dioxyde de carbone

et de la taxe sur la masse en ordre de masse

- ARTICLE 9

Adaptation de la réfaction de la taxe sur les émissions

de dioxyde de carbone et de la taxe sur la masse en ordre de masse

pour les véhicules d'occasion

- ARTICLE 10

Mise en cohérence avec le droit de l'Union européenne des taux réduits de TVA sur les opérations liées au chauffage

- ARTICLE 11

Instauration d'une contribution exceptionnelle sur les bénéfices des grandes entreprises

- ARTICLE 12

Création d'une contribution exceptionnelle sur le résultat d'exploitation des grandes entreprises de transport maritime

- ARTICLE 13

Précisions apportées au dispositif d'imposition minimale mondiale

des groupes d'entreprises multinationales et des groupes nationaux

- ARTICLE 14

Coopération administrative dans le domaine fiscal : échange d'informations sur les crypto-actifs, supervision des obligations déclaratives, mise en conformité au regard du droit de l'Union européenne

- ARTICLE ADDITIONNEL APRÈS L'ARTICLE

14

Normalisation des aides aux entreprises dans le domaine de la recherche et de l'innovation

- ARTICLE 15

Report de trois ans de la suppression progressive de la cotisation sur la valeur ajoutée des entreprises

- ARTICLE 16

Clarification des modalités de calcul de l'atténuation des variations de valeurs locatives des locaux professionnels

- ARTICLE 17

Aménagement du régime spécial des fusions à la suite de l'adoption

de l'ordonnance n° 2023-393 du 24 mai 2023 portant réforme du régime

des fusions, scissions, apports partiels d'actifs et opérations transfrontalières des sociétés commerciales

- ARTICLE 18

Aménagement des dispositifs de déductions et d'exonérations applicables au secteur agricole

- ARTICLE 19

Mesures d'incitation à la transmission des exploitations agricoles

au profit de jeunes agriculteurs

- ARTICLE 20

Maintien du tarif d'accise applicable au gazole utilisé pour les travaux agricoles et forestiers

- ARTICLE 21

Mesures diverses de correction, clarification et coordination

en matière de fiscalité sectorielle

- ARTICLE 22

Mise en conformité des dispositions fiscales avec la règlementation européenne en matière d'aides d'État

- ARTICLE 23

Sécurisation des modalités d'imposition applicables aux personnes

non-résidentes de France

- ARTICLE 24

Réintégration des amortissements admis en déduction dans l'assiette

de la plus-value imposable réalisée lors de la cession de locaux ayant fait l'objet d'une location meublée dans le cadre d'une activité exercée

à titre non professionnel

- ARTICLE 25

Sécurisation du régime des bons ou droits de souscription d'actions

et des titres acquis en exercice de ceux-ci

- ARTICLE 26

Instauration pour les grandes entreprises d'une taxe sur les réductions de capital consécutives au rachat de leurs propres titres

- ARTICLE 27

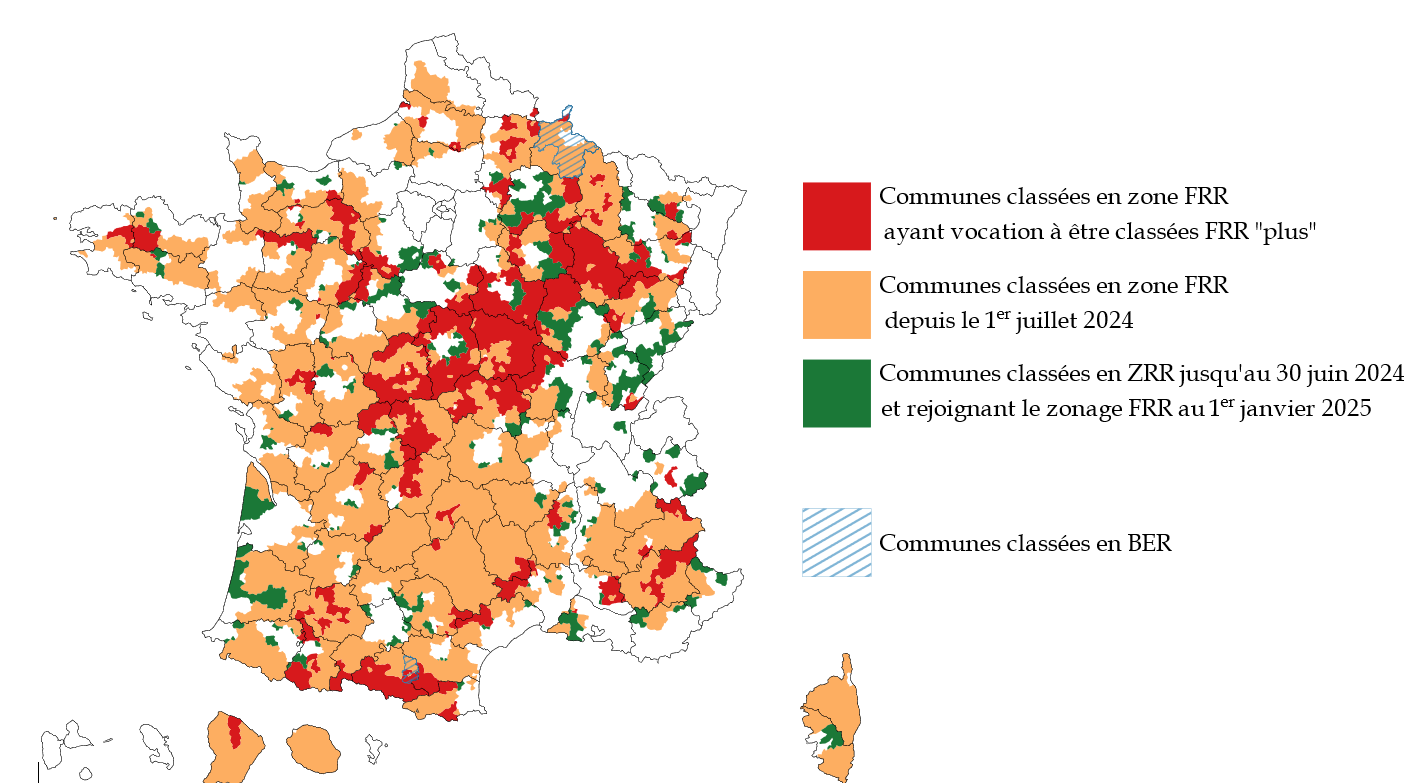

Intégration des communes anciennement classées en zone de revitalisation rurale dans le nouveau zonage France ruralités revitalisation et prorogation du dispositif d'exonérations fiscales et sociales dans les bassins d'emploi à redynamiser

- ARTICLE 28

Prorogation de l'expérimentation des clubs de jeux à Paris

- ARTICLE 2

- II. - RESSOURCES AFFECTÉES

- A. - Dispositions relatives aux

collectivités territoriales

- ARTICLE 29

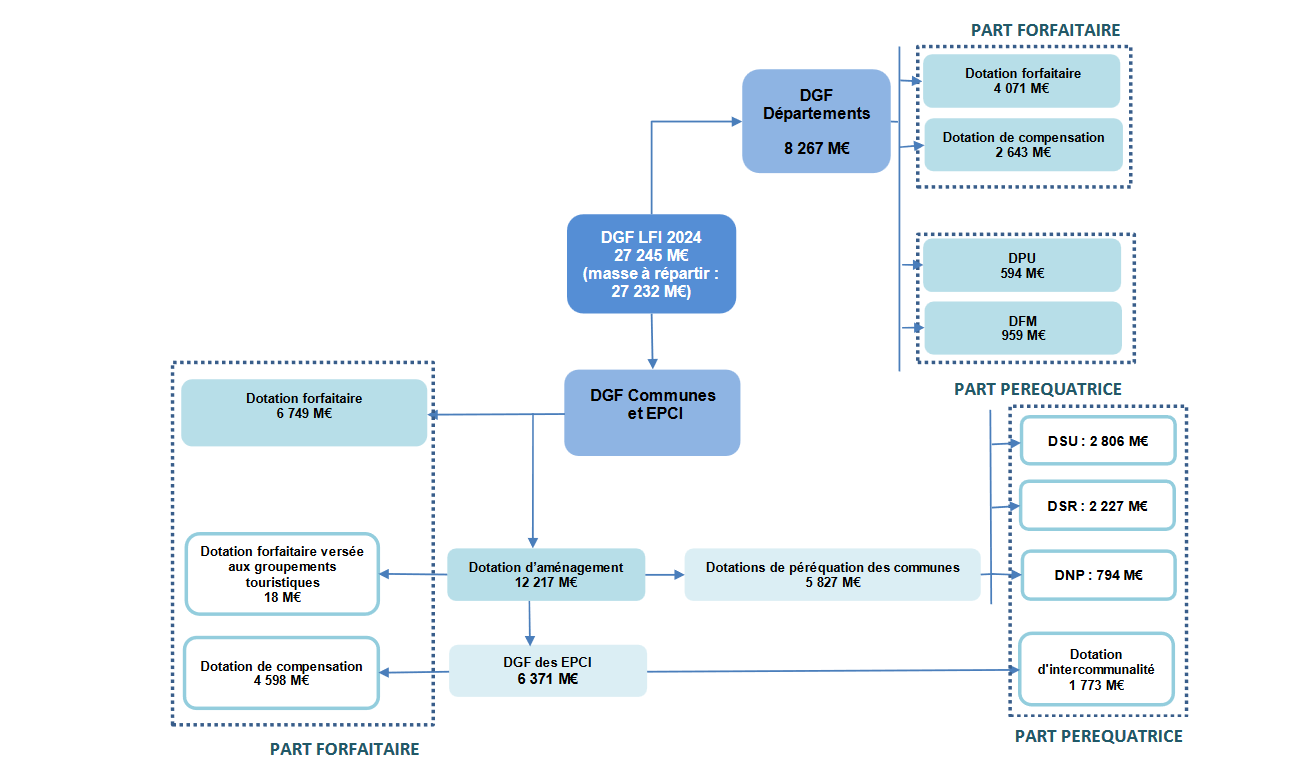

Fixation pour 2025 de la dotation globale de fonctionnement (DGF)

et des variables d'ajustement

- ARTICLE 30

Modulation des conditions d'attribution du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA)

- ARTICLE 31

Stabilisation en valeur au titre de 2025 des fractions de taxe

sur la valeur ajoutée (TVA) affectées aux collectivités locales

- ARTICLE 32

Évaluation des prélèvements opérés sur les recettes de l'État au profit

des collectivités territoriales

- ARTICLE 29

- B. - Impositions et autres ressources

affectées à des tiers

- C. - Dispositions relatives aux budgets

annexes

et aux comptes spéciaux

- ARTICLE 34

Dispositions relatives aux affectations : reconduction des budgets annexes et comptes spéciaux existants

- ARTICLE 35

Versement d'avances remboursables aux collectivités régies

par les articles 73, 74 et 76 de la Constitution

- ARTICLE 36

Réforme du financement du compte d'affectation spéciale

Financement des aides aux collectivités pour l'électrification rurale

- ARTICLE 37

Minoration et affectation d'une fraction des recettes de la première section

du compte d'affectation spéciale « Contrôle de la circulation

et du stationnement routiers »

- ARTICLE 34

- D. - Autres dispositions

- ARTICLE 38

Relations financières entre l'État et la sécurité sociale

- ARTICLE 39

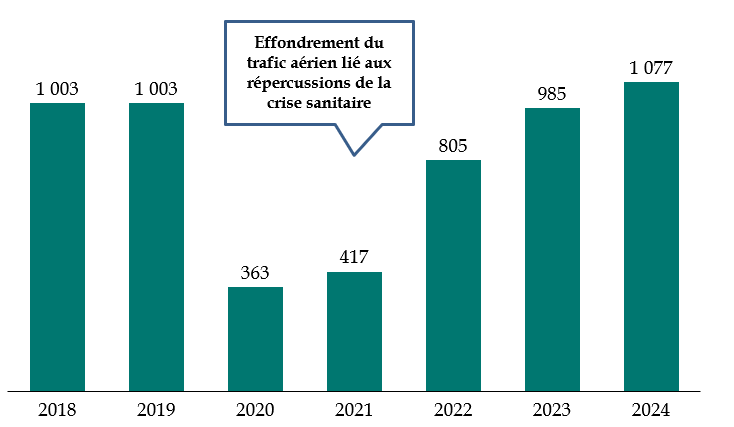

Aménagement du dispositif de financement des missions de sûreté et de sécurité des aéroports français

- ARTICLE 40

Évaluation du prélèvement opéré sur les recettes de l'État au titre

de la participation de la France au budget de l'Union européenne (PSR-UE)

- ARTICLE 38

- TITRE II

DISPOSITIONS RELATIVES À L'ÉQUILIBRE

DES RESSOURCES ET DES CHARGES

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 144 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2024 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2025, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur Fascicule 1 LES CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER (article liminaire et première partie de la

loi de finances) |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, MM. Vincent Capo-Canellas, Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean-Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 324, 459, 462, 468, 471, 472, 486, 524, 527, 540 et T.A. 8 Sénat : 143 et 144 à 150 (2024-2025) |

ARTICLE

LIMINAIRE

Prévisions de solde structurel et de solde effectif de

l'ensemble

des administrations publiques de

l'année 2025,

prévisions d'exécution 2024 et

exécution 2023

Le présent article retrace l'exécution de solde structurel et de solde effectif des administrations publiques pour 2023, la prévision d'exécution pour 2024 et la prévision pour 2025. Il précise également les prévisions d'évolution des dépenses en valeur et en volume ainsi que d'endettement des administrations publiques.

La commission des finances propose d'adopter cet article sans modification.

Aux termes des dispositions de l'article 1 H de la loi organique du 1er août 2001 relative aux lois de finances1(*), « la loi de finances de l'année, les lois de finances rectificatives, les lois de financement rectificatives de la sécurité sociale et les lois de finances de fin de gestion comprennent un article liminaire présentant un tableau de synthèse retraçant, pour l'année sur laquelle elles portent et en rappelant les prévisions de la loi de programmation des finances publiques en vigueur pour l'année en question » :

- l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques ;

- des prévisions de solde par sous-secteur ;

- la prévision, déclinée par sous-secteur d'administration publique, de l'objectif d'évolution en volume et de la prévision en milliards d'euros courants des dépenses des administrations publiques ;

- les prévisions de prélèvements obligatoires, de dépenses et d'endettement de l'ensemble des administrations publiques, exprimées en pourcentage du produit intérieur brut ;

- les prévisions portant sur les principales dépenses des administrations publiques considérées comme des dépenses d'investissement au sens du dernier alinéa de l'article 1 A et du 2° de l'article 1 E de la LOLF.

Article liminaire du projet de loi de finances

pour 2025

à l'issue du rejet de la première partie par

l'Assemblée nationale

|

2023 |

2024 |

2025 |

2025 |

|

|

Loi de finances initiale pour 2024 |

PLPFP |

|||

|

Ensemble des administrations publiques |

|

|||

|

Solde structurel (1) (en points de PIB potentiel) |

- 5,1 |

- 5,7 |

- 4,8 |

- 3,3 |

|

Solde conjoncturel (2) |

- 0,3 |

- 0,4 |

- 0,4 |

- 0,4 |

|

Solde des mesures ponctuelles et temporaires (3) (en points de PIB potentiel) |

- 0,1 |

- 0,1 |

- 0,1 |

- 0,1 |

|

Solde effectif (1+ 2+ 3) |

- 5,5 |

- 6,1 |

- 5,2* |

- 3,7 |

|

Dette au sens de Maastricht |

109,9 |

112,9 |

114,7 |

109,6 |

|

Taux de prélèvements obligatoires (y.c UE, nets des CI) |

43,2 |

42,8 |

43,6 |

44,4 |

|

Dépense publique (hors CI) |

56,4 |

56,8 |

56,5 |

55,0 |

|

Dépense publique (hors CI, en Md€) |

1 591 |

1 658 |

1 699 |

1 668 |

|

Évolution de la dépense publique hors CI en volume (%) 1 |

- 1,0 |

2,1 |

0,7 |

0,8 |

|

Principales dépenses d'investissement (en Md€) 2 |

25 |

30 |

30 |

34 |

|

Administrations publiques centrales |

||||

|

Solde |

- 5,5 |

- 5,4 |

- 4,7 |

- 4,3 |

|

Dépense publique (hors CI, en Md€) |

646 |

654 |

668 |

658 |

|

Évolution de la dépense publique en volume (%) 3 |

- 3,9 |

- 0,6 |

1,1 |

1,9 |

|

Administrations publiques locales |

||||

|

Solde |

- 0,4 |

- 0,7 |

- 0,7 |

- 0,2 |

|

Dépense publique (hors CI, en Md€) |

316 |

336 |

343 |

329 |

|

Évolution de la dépense publique en volume (%) 3 |

2,4 |

4,8 |

0,2 |

0,2 |

|

Administrations de sécurité sociales |

||||

|

Solde |

0,4 |

0,0 |

0,2 |

0,7 |

|

Dépense publique (hors CI, en Md€) |

738 |

776 |

795 |

779 |

|

Évolution de la dépense publique en volume (%) 3 |

- 0,1 |

3,2 |

0,6 |

0,3 |

|

1À champ constant. |

||||

* Le projet de loi initial prévoit un déficit public de 5,2 % du PIB mais le Gouvernement a annoncé sa volonté de déposer des amendements destinés à être conservés dans le texte final qui permettraient d'atteindre un déficit public de 5 % du PIB. C'est cette cible qui fait figure de référence dans les documents budgétaires et dans le plan budgétaire et structurel de moyen terme pour 2025-2029.

Source : commission des finances du Sénat, d'après le texte du Gouvernement après le rejet de la première partie du PLF pour 2025 par l'Assemblée nationale

Le projet de loi de finances de fin de gestion pour 2024 révise le niveau de dépense publique pour 2024 : celui-ci devrait s'élever non pas à 1 658 milliards d'euros, mais à 1 657 milliards d'euros. Les postes de dépenses par catégorie d'administration publique ne sont pas affectés du fait des arrondis. La dette publique pour 2024 est de même légèrement inférieure, avec 112,8 % du PIB au lieu de 112,9 %.

Au-delà, les données figurant au présent article font l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport (tome 1), à laquelle le lecteur est invité à se reporter.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

PREMIÈRE

PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE

FINANCIER

TITRE

PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

I. - IMPÔTS ET RESSOURCES AUTORISÉS

A. - Autorisation de perception des impôts et produits

ARTICLE 1er

Autorisation de percevoir les

impôts existants

Le présent article autorise la perception des ressources de l'État et des impositions de toute nature affectées à des personnes morales autres que l'État. Il détermine les conditions de l'entrée en vigueur des dispositions fiscales de la loi de finances ne comportant pas de date d'application.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : L'AUTORISATION BUDGÉTAIRE EST SOUMISE AU PRINCIPE D'ANNUALITÉ

Le principe du consentement à l'impôt trouve son fondement dans l'article 14 de la Déclaration des droits de l'homme et du citoyen, qui prévoit que « tous les citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée ».

Ce principe d'autorisation de l'impôt est renforcé par le principe d'annualité, en application duquel l'autorisation doit être renouvelée chaque année. L'article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) prévoit que la loi de finances de l'année « autorise, pour l'année, la perception des ressources de l'État et des impositions de toute nature affectées à des personnes morales autres que l'État ».

Une disposition est donc nécessaire dans chaque loi de finances initiale afin de renouveler l'autorisation de perception de l'impôt.

II. LE DISPOSITIF PROPOSÉ : AUTORISER, COMME CHAQUE ANNÉE, LA PERCEPTION DE L'IMPÔT

Le I du présent article traduit le principe du consentement annuel à l'impôt, prévu par l'article 34 précité de la loi organique relative aux lois de finances.

Il s'applique pendant l'année aussi bien aux ressources de l'État, qui font l'objet du I « Impôts et ressources autorisés » du titre premier « Dispositions relatives aux ressources » de la première partie de la loi de finances, qu'aux ressources affectées à des tiers, auxquelles est consacré le II « Ressources affectées » du même titre premier.

Le II précise que les dispositions fiscales de la loi de finances s'appliquent de manière générale à compter du 1er janvier 2025, avec deux exceptions concernant :

- l'impôt sur le revenu dû au titre de l'année 2024 et des années suivantes. Malgré la mise en oeuvre du prélèvement à la source, cette précision est nécessaire car l'article 2 ajuste les tranches de revenus du barème de l'impôt sur le revenu dû au titre de 2024 ;

- l'impôt sur les sociétés dû au titre des exercices clos à compter du 31 décembre 2024, ce qui permet de prendre en compte la perception par acomptes de cet impôt ainsi que les différences de dates de clôture de l'exercice selon les entreprises.

Cet article s'applique sous réserve d'éventuelles dispositions spécifiques fixant l'entrée en vigueur des mesures fiscales prévues par les autres articles de la loi de finances.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE SANS MODIFICATION

Cet article formalise comme chaque année l'autorisation accordée par le Parlement de percevoir l'impôt et n'appelle pas d'observations.

Les recettes fiscales font l'objet d'une analyse détaillée au sein du tome I du présent rapport. Les ressources affectées sont présentées dans le cadre de l'examen des articles correspondants du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

B. - MESURES FISCALES

ARTICLE

2

Indexation sur l'inflation du barème de l'impôt sur le

revenu

pour les revenus 2024 et des grilles de taux par

défaut

du prélèvement à la source

Le présent article prévoit de revaloriser le barème de l'impôt sur le revenu du niveau de l'inflation prévisionnelle hors tabac pour 2024, soit 2,0 %. Il propose, par conséquent, d'ajuster les grilles de taux de prélèvement à la source pour tenir compte de cette indexation et de revaloriser dans la même proportion les seuils et les limites associés au calcul de l'impôt sur le revenu.

En l'absence d'indexation du barème, le rendement de l'impôt sur le revenu aurait été majoré de 3,7 milliards d'euros en 2025 par rapport à ce que prévoit le présent projet de loi de finances.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LE BARÈME DE L'IMPÔT SUR LE REVENU, QUE LE LÉGISLATEUR A PRESQUE SYSTÉMATIQUEMENT INDEXÉ SUR L'INFLATION DEPUIS 1982, DÉTERMINE L'ARCHITECTURE DE SA PROGRESSIVITÉ

A. LE BARÈME GÉNÉRAL ET LE MÉCANISME DE DÉCOTE FONDENT LA PROGRESSIVITÉ DE L'IMPÔT SUR LE REVENU

1. Le barème de l'impôt sur le revenu actuellement en vigueur est structuré en cinq tranches avec un taux marginal supérieur d'imposition de 45 %

L'impôt sur le revenu (IR) est, depuis la loi du 15 juillet 1914, un impôt progressif, c'est-à-dire dont le taux moyen croît avec le revenu imposable. En pratique, la progressivité de l'impôt sur le revenu repose sur un barème prévoyant d'appliquer des taux d'imposition différenciés et croissants à chaque tranche de revenu. Le barème général de l'impôt sur le revenu a été institué dans son principe par la loi du 28 décembre 19592(*). Il comprenait alors huit tranches d'imposition dont les taux étaient échelonnés entre 5 % et 65 %.

Le barème actuellement en vigueur, inscrit à l'article 197 du code général des impôts, comporte cinq tranches dont les taux varient de 0 % à 45 %. Il résulte de nombreuses réformes de l'architecture du barème depuis 1959, dont notamment les réformes suivantes, adoptées depuis le début des années 2000, et qui ont confirmé la réduction tendancielle du nombre de tranches d'imposition :

- la refonte du barème opéré par la loi de finances initiale pour 20063(*), qui a réduit le nombre de tranches de sept à cinq, a intégré dans le barème l'ancien abattement de 20 % pour les revenus salariaux et assimilés et a réduit le taux marginal supérieur d'imposition pour le porter à 40 %. Elle s'est traduite par une réduction du rendement de l'IR estimée à 3,5 milliards d'euros en 2007 ;

- la majoration d'un point de la tranche supérieure d'imposition, pour la porter à 41 %, par la loi de finances initiale pour 20114(*) ayant pour objet de contribuer au financement de la réforme des retraites, qui s'est traduite par une croissance du rendement estimée à 495 millions d'euros en 2011 ;

- la création d'une nouvelle tranche supérieure d'imposition au taux de 45 % par la loi de finances initiale pour 20135(*), qui a concerné environ 58 000 foyers fiscaux et s'est traduite par une croissance du rendement estimée à 344 millions d'euros en 2013 ;

- la suppression de la tranche à 5,5 % par la loi de finances initiale pour 20156(*) qui a ramené le nombre de tranches d'imposition à cinq, qui s'est traduite par une réduction du rendement de l'IR estimée à 3,2 milliards d'euros en 2015 ;

- enfin, la réduction de trois points du taux d'imposition de la deuxième tranche du barème, ramené à 11 %, par la loi de finances initiale pour 20207(*), qui a concerné environ 16,9 millions de foyers fiscaux et s'est traduite par une réduction du rendement de l'IR estimée à 5 milliards d'euros en 2020.

Évolution du barème général de l'impôt sur le revenu depuis 2005

|

2005 |

2006-2010 |

2011-2012 |

2013-2014 |

2015-2020 |

2021-2024 |

|

|

1ère tranche |

0 |

0 |

0 |

0 |

0 |

0 |

|

2e tranche |

6,83 % |

5,5 % |

5,5 % |

5,5 % |

14 % |

11 % |

|

3e tranche |

19,14 % |

14 % |

14 % |

14 % |

30 % |

30 % |

|

4e tranche |

28,26 % |

30 % |

30 % |

30 % |

41 % |

41 % |

|

5e tranche |

37,38 % |

40 % |

41 % |

41 % |

45 % |

45 % |

|

6e tranche |

42,62 % |

- |

- |

45 % |

- |

- |

|

7e tranche |

48,09 % |

- |

- |

- |

- |

- |

Source : commission des finances

Barème général de

l'impôt sur le revenu avant l'indexation

prévue par le

présent article

|

Tranche de revenu |

Taux d'imposition |

|

Inférieur à 11 294 € |

0 % |

|

De 11 294 € à 28 797 € |

11 % |

|

De 28 797 € à 82 341 € |

30 % |

|

De 82 341 € à 177 106 € |

41 % |

|

Supérieur à 177 106 € |

45 % |

Source : commission des finances

2. La décote a pour objet de réduire la charge fiscale des ménages modestes

Le mécanisme de la décote, inscrit au a du 4 du I de l'article 197 du code général des impôts (CGI), a été introduit en 1981 dans le but de retarder l'entrée dans l'impôt des contribuables célibataires pour tenir compte de leur impossibilité de bénéficier du quotient familial (QF). Le périmètre de la décote a ensuite été généralisé à l'ensemble des contribuables en 1986.

La décote a pour objet, depuis sa généralisation à l'ensemble des contribuables, de retarder l'entrée dans l'impôt des contribuables ayant un revenu proche du seuil d'imposition et plus largement de réduire la charge fiscale qui pèse sur les ménages modestes.

Le mécanisme de la décote consiste à diminuer l'impôt brut8(*) d'un montant qui décroît parallèlement à la progression des revenus. Le montant de la décote est calculé selon une formule qui a évolué au cours des années et qui repose sur deux paramètres : le plafond et la pente de la décote. La loi de finances initiales pour 2015 a introduit une dimension conjugale de la décote en prévoyant des plafonds distincts pour les célibataires et pour les contribuables soumis à l'imposition commune.

Dans l'état du droit, avant l'indexation proposée par le présent article, la décote bénéficie aux contribuables célibataires, veufs ou divorcés dont l'impôt brut est inférieur à 1 929 €, et sa formule d'application est la suivante :

Impôt après décote (IAD) = impôt brut (IB) - (873 - 0,4525*IB)

Pour un couple soumis à une imposition commune, le bénéfice de la décote lui est ouvert lorsque son impôt brut est inférieur à 3 191 € et sa formule est la suivante :

IAD = IB - (1 444 - 0,4525*IB)

Évolution de la formule de calcul de la décote

|

Pour un célibataire, veuf ou divorcé |

Pour un couple soumis à imposition commune |

|

|

Impôt sur le revenu 2020 (revenus 2019) |

IAD = IB - (1 208 - ¾*IB) |

IAD = IB - (1 190 - ¾*IB) |

|

Impôt sur le revenu 2021 (revenus 2020) |

IAD = IB - (779 - 0,4525*IB) |

IAD = IB - (1 289 - 0,4525*IB) |

|

Impôt sur le revenu 2022 (revenus 2021) |

IAD = IB - (790 - 0,4525*IB) |

IAD = IB - (1 307 - 0,4525*IB) |

|

Impôt sur le revenu 2023 (revenus 2022) |

IAD = IB - (833 - 0,4525*IB) |

IAD = IB - (1 378 - 0,4525*IB) |

|

Impôt sur le revenu 2024 (revenus 2023) |

IAD = IB - (873 - 0,4525*IB) |

IAD = IB - (1 444 - 0,4525*IB) |

Source : commission des finances

La formule de calcul actuelle de la décote résulte d'une réforme du dispositif opérée par la loi de finances initiales pour 20209(*), qui a réduit le plafond et adouci la pente de la décote pour qu'elle intègre et se substitue à la réduction d'impôt pour les foyers modestes10(*). La superposition entre les deux dispositifs contribuait auparavant à réduire la lisibilité de l'imposition et se traduisait par des taux marginaux d'entrée dans l'impôt particulièrement élevés pour les contribuables modestes.

B. LES GRILLES DE DÉTERMINATION DU TAUX NEUTRE POUR LE PRÉLÈVEMENT À LA SOURCE TIENNENT COMPTE DU BARÈME PROGRESSIF ET DE LA DÉCOTE

Depuis le 1er janvier 2019, le prélèvement à la source (PAS) est le régime de droit commun de paiement de l'impôt sur le revenu.

À ce titre, les articles 204 A et 204 B du CGI prévoient que les revenus imposables à l'impôt sur le revenu suivant les règles applicables aux salaires, aux pensions et aux rentes viagères à titre gratuit donnent lieu à une retenue à la source effectuée par le débiteur lors du paiement de ces revenus. L'assiette du prélèvement à la source est constituée des revenus nets des cotisations sociales et de la part déductible de cotisation sociale généralisée (CSG), mais avant déduction des frais professionnels pour les salaires ou de l'abattement forfaitaire de 10 % pour les pensions ou rentes viagères à titre gratuit.

En principe, le prélèvement à la source est opéré selon un taux individualisé, ou taux de droit commun, qui est calculé par l'administration fiscale en tenant compte des revenus et de l'impôt sur le revenu des années précédentes.

Par dérogation, soit lorsque le taux individualisé ne peut être déterminé soit lorsque les salariés ne souhaitent pas voir leur taux réel de prélèvement communiqué à leur employeur, le prélèvement peut être opéré selon un taux neutre, ou taux par défaut. Les grilles de détermination du taux par défaut ont été élaborées à partir du barème progressif de l'impôt sur le revenu en intégrant les effets de la décote. En plus de la grille applicable aux contribuables domiciliés en métropole, deux grilles spécifiques permettent de tenir compte des avantages fiscaux dont bénéficient certains contribuables domiciliés outre-mer.

C. L'INDEXATION DU BARÈME DE L'IMPÔT SUR LE REVENU EST UNE PRATIQUE CONSTANTE ET APPLIQUÉE DE MANIÈRE PRESQUE SYSTÉMATIQUE DEPUIS 1969

L'indexation sur l'inflation du barème de l'impôt sur le revenu est une mesure traditionnelle des lois de finances initiales, dont le principe a été inscrit dès la fin des années 1960 à l'article 3 de la loi de finances pour 1968 qui prévoit que le Parlement est saisi de propositions d'aménagement du barème lorsque l'indice d'évolution des prix augmente de plus de 5 %11(*). Cette indexation a notamment pour objet de faire obstacle à l'augmentation du taux d'imposition - ou à l'entrée dans l'imposition - des contribuables dont les revenus auraient augmenté moins vite que l'inflation.

L'indexation du barème est une pratique constante et systématique depuis 1969, à laquelle seules les lois de finances initiales pour 2012 et 2013 ont dérogé. Il est du reste à relever que la commission des finances s'était opposée à la mesure de non-indexation inscrite dans la quatrième loi de finances rectificatives pour 2011 en estimant qu'elle constituait une mesure d'injustice fiscale12(*).

Depuis la loi de finances initiales pour 1982, l'aménagement annuel prend la forme d'une indexation intégrale sur l'inflation de toutes les tranches du barème, qui a été systématiquement adoptée à l'exception de la non-indexation (« gel ») décidée pour les impôts dus au titre des années 2011 et 2012.

Le taux retenu pour l'actualisation du barème de l'impôt sur le revenu correspond à l'évolution prévisionnelle de l'indice des prix hors tabac durant l'année de perception des revenus, inscrite dans le rapport économique, social et financier annexé au projet de loi de finances.

En l'occurrence, le présent projet de loi de finances retient un taux d'indexation de 2,0 % pour l'année 2024, étant entendu que ce taux pourrait différer légèrement du niveau définitif d'inflation qui ne pourra être déterminé qu'a posteriori.

II. LE DISPOSITIF PROPOSÉ : L'INDEXATION SUR L'INFLATION DU BARÈME DE L'IMPÔT SUR LE REVENU, QUI IMPLIQUE UNE REVALORISATION DES SEUILS ET DES LIMITES ASSOCIÉS AU CALCUL DE L'IMPÔT, AINSI QU'UN AJUSTEMENT DES GRILLES DE TAUX DE PRÉLÈVEMENT À LA SOURCE

A. UNE REVALORISATION DE 2,0 % DES SEUILS DU BARÈME DE L'IMPÔT SUR LE REVENU...

Le 1° du B du I du présent article prévoit l'indexation en fonction de l'inflation du barème de l'impôt sur le revenu défini au 1 du I de l'article 197 du CGI. Cette revalorisation est de 2,0 % pour l'impôt dû au titre des revenus perçus ou réalisés en 2024. Ce taux correspond à l'évolution prévisionnelle de l'indice des prix hors tabac en 2024 par rapport à 2023 et figurant dans le rapport économique, social et financier annexé au présent projet de loi de finances13(*).

Barème général de

l'impôt sur le revenu résultant du présent article

pour

les revenus au titre de 2024

|

Tranche de revenu |

Taux d'imposition |

|

Inférieur à 11 520 € |

0 % |

|

De 11 520 € à 29 373 € |

11 % |

|

De 29 373 € à 83 988 € |

30 % |

|

De 83 988 € à 180 648 € |

41 % |

|

Supérieur à 180 648 € |

45 % |

Source : commission des finances

B. ... QUI ENTRAÎNE L'INDEXATION ET L'AJUSTEMENT DES GRILLES DE TAUX APPLICABLES POUR LE PRÉLÈVEMENT À LA SOURCE...

Le C du I du présent article modifie les trois grilles du taux neutre prévues à l'article 204 H du CGI et respectivement applicables aux contribuables domiciliés en métropole (a du 1 du III de l'article 204 H), en Guadeloupe, à La Réunion et en Martinique (b du 1 du même III), ainsi qu'en Guyane et à Mayotte (c du 1 du même III). Les bornes des bases mensuelles de prélèvement de chacune de ces grilles sont ainsi revalorisées de 2,0 %.

Aux termes du II du présent article, les nouvelles grilles de taux par défaut entrent en vigueur le 1er janvier 2025.

C. ...AINSI QUE L'INDEXATION DE DIFFÉRENTS SEUILS ET LIMITES ASSOCIÉS AU CALCUL DE L'IMPÔT

1. L'indexation des seuils relatifs au quotient familial

Le a du 2° du B du I du présent article modifie le 2 du I de l'article 197 du CGI afin de procéder, dans la même ampleur que pour le barème de l'impôt sur le revenu, à l'indexation du plafonnement de la réduction d'impôt résultant de l'application du quotient familial (+ 2,0 %).

Pour les contribuables concernés par le plafonnement, cette mesure tend à diminuer l'avantage résultant de l'application du quotient familial par rapport à l'impôt dû. Les montants correspondant au plafonnement de parts ou demi-parts supplémentaires accordées au titre de quatre situations particulières sont indexés dans les mêmes conditions (b à e du même 2° du B du I du présent article), tout comme le plafond de l'abattement prévu à l'article 196 B du CGI accordé en cas de rattachement d'un enfant majeur marié ou chargé de famille (A du I du présent article).

Indexation des seuils relatifs au quotient familial

(en euros)

|

Objet de la limite ou du seuil |

Impôt sur le revenu 2020 (revenus 2019) |

Impôt sur le revenu 2021 (revenus 2020) |

Impôt sur le revenu 2022 (revenus 2021) |

Impôt sur le revenu 2023 (revenus 2022) |

Impôt sur le revenu 2024 (revenus 2023) |

Impôt sur le revenu 2025 (revenus 2024) |

|

Plafonnement de chaque demi-part de droit commun de quotient familial (article 197 du CGI) |

1 567 |

1 570 |

1 592 |

1 678 |

1 759 |

1 794 |

|

Plafonnement de la part entière de quotient familial accordée au titre du premier enfant à charge des personnes vivant seules et élevant seules leurs enfants (article 197 du CGI) |

3 697 |

3 704 |

3 756 |

3 959 |

4 149 |

4 232 |

|

Plafonnement de la demi-part supplémentaire accordée aux personnes célibataires, divorcées ou veuves sans charge de famille et ayant élevé pendant au moins cinq ans un enfant âgé de plus de 25 ans imposé distinctement (article 197 du CGI) |

936 |

938 |

951 |

1 002 |

1 050 |

1 071 |

|

Réduction d'impôt accordée au titre de la demi-part supplémentaire accordée aux contribuables anciens combattants, invalides ou parents d'enfants majeurs âgés de moins de 26 ans et imposés distinctement (article 197 du CGI) |

1 562 |

1 565 |

1 587 |

1 673 |

1 753 |

1 788 |

|

Réduction d'impôt pour les contribuables veufs ayant un enfant à charge (article 197 du CGI) |

1 745 |

1 748 |

1 772 |

1 868 |

1 958 |

1 997 |

|

Montant de l'abattement accordé en cas de rattachement d'un enfant majeur âgé de moins de 21 ans (marié ou chargé de famille) ou de moins de 25 ans (poursuivant des études) (article 196 B du CGI) |

5 947 |

5 959 |

6 042 |

6 368 |

6 674 |

6 807 |

Source : commission des finances du Sénat (à partir de l'article 2 du présent projet de loi de finances)

2. L'indexation des autres limites et seuils associés au calcul de l'impôt sur le revenu

Pour de nombreux dispositifs, fiscaux ou non, une évolution automatique en fonction de la revalorisation du barème de l'impôt sur le revenu est prévue. Dix-huit d'entre eux concernent le calcul de l'impôt sur le revenu, trois la fiscalité directe locale et quatre des domaines fiscaux autres.

La revalorisation de 2,0 % appliquée aux seuils des tranches du barème de l'impôt sur le revenu s'applique donc également à l'ensemble de ces montants.

Liste des dispositifs dont les seuils, plafonds ou

abattements évoluent

en fonction de la revalorisation du

barème de l'IR

|

Dispositifs |

Référence |

|

Dans le domaine de l'impôt sur le revenu |

|

|

Seuils de chiffre d'affaires du régime micro-entreprise |

article 50-0 du CGI (1) |

|

Seuils de recettes (moyennes) des régimes d'imposition de l'exploitant agricole |

article 69 du CGI (VI) |

|

Seuil de recettes (moyennes) du régime réel d'imposition du groupement agricole d'exploitation en commun |

article 71 du CGI (1) |

|

Seuils de bénéfices des exploitants bénéficiant des aides à l'installation des jeunes agriculteurs prévues à l'article D. 343-3 du code rural et de la pêche maritime pour l'application de l'abattement prévu au titre des soixante premiers mois d'activité |

article 73 B du CGI |

|

Déduction forfaitaire des frais professionnels du revenu brut |

article 83 du CGI (3°) |

|

Seuil de recettes annuelles du régime déclaratif spécial |

article 102 ter du CGI (1) |

|

Régime du micro entrepreneur |

article 151-0 du CGI |

|

Modalités d'imputation des déficits agricoles |

article 156 du CGI (1° du I) |

|

Déductibilité du revenu global d'une somme représentative des avantages en nature des personnes âgées de plus de 75 ans vivant sous le toit du contribuable |

article 156 du CGI |

|

Abattement forfaitaire sur le revenu en faveur des personnes modestes invalides ou âgées de plus de 65 ans |

article 157 bis du CGI |

|

Abattement applicable aux pensions et retraites |

article 158 du CGI (a du 5) |

|

Évaluation forfaitaire minimale du revenu imposable d'après certains éléments du train de vie |

article 168 du CGI (1) |

|

Retenue à la source sur les traitements, salaires, pensions et rentes viagères de source française servis à des personnes qui ne sont pas fiscalement domiciliées en France |

article 182 A du CGI |

|

Retenue à la source sur les sommes de source française payées à des personnes qui ne sont pas fiscalement domiciliée en France en contrepartie de prestations artistiques |

article 182 A bis du CGI |

|

Application du taux minimum aux personnes qui ne sont pas fiscalement domiciliées en France |

article 197 A du CGI |

|

Réduction d'impôt accordée au titre de certains dons faits par les particuliers |

article 200 du CGI (1 ter) |

|

Seuil de revenu fiscal de référence pour le bénéfice du taux nul en matière de prélèvement à la source |

article 204 H du CGI (2° du II) |

|

Seuil de chiffre d'affaires pour le régime simplifié d'imposition en bénéfices industriels et commerciaux (BIC) |

article 302 septies A bis |

|

En matière de fiscalité directe locale |

|

|

Exonération de la taxe foncière sur les propriétés bâties (TFPB) en faveur des personnes âgées de plus de soixante-quinze ans, afférente à leur habitation principale |

article 1391 du CGI |

|

Dégrèvement d'office de 100 € de la TFPB afférente à l'habitation principale des redevables âgés de plus de 65 ans au 1er janvier de l'année d'imposition |

article 1391 B du CGI |

|

Dégrèvement de la fraction de la cotisation de TFPB afférente à l'habitation principale supérieure à 50 % des revenus |

article 1391 B ter du CGI |

|

Autres domaines fiscaux |

|

|

Barème de la taxe sur les salaires (TS) |

article 231 du CGI (2 bis) |

|

Seuil de chiffre d'affaires pour la franchise en base de TVA |

article 293 B du CGI (VI) |

|

Exigibilité de la TS pour les associations |

article 1679 A du CGI |

|

Seuil de revenu imposable pour l'application d'une majoration de l'amende pour faits de flagrance fiscale |

article 1740 B du CGI |

Source : commission des finances du Sénat, d'après l'évaluation préalable du présent article

3. L'indexation de la décote

Le 3° du B du I du présent article modifie le a du 4 du I de l'article 197 du CGI en procédant à la revalorisation de 2,0 % des seuils de la décote, parallèlement à l'indexation du barème de l'impôt sur le revenu. Cette revalorisation s'applique donc à la nouvelle méthode de calcul de la décote.

Formule de calcul de la décote

|

Pour un contribuable célibataire, veuf ou divorcé |

Pour un couple soumis à imposition commune |

|

|

Impôt sur le revenu 2025 (revenus 2024) après indexation |

IAD = IB - (890 - 0,4525*IB) |

IAD = IB - (1 473 - 0,4525*IB) |

Source : commission des finances du Sénat

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : L'INDEXATION DU BARÈME DE L'IMPÔT SUR LE REVENU EST UNE MESURE D'ÉQUITÉ OPPORTUNE, DONT LE COÛT SE RÉDUIT PAR RAPPORT À L'ANNÉE DERNIÈRE

A. UN RENDEMENT MOYEN DE L'IMPÔT SUR LE REVENU EN HAUSSE, MALGRÉ L'INDEXATION DE SON BARÈME SUR L'INFLATION

L'objectif de la mesure d'indexation sur l'inflation du barème de l'impôt sur le revenu est de neutraliser les effets de l'inflation sur le niveau d'imposition des ménages. Cette mesure est désormais une pratique établie qui a été adoptée systématiquement pour l'ensemble des lois de finances initiales depuis 1969, à l'exception des lois de finances initiales pour 2012 et 201314(*).

Le prélèvement à la source supporté pendant l'année 2024 est fondé sur le barème de l'impôt sur le revenu avant indexation par le présent article, c'est-à-dire le barème fixé par la loi de finances initiale pour 202415(*). Les contribuables ayant supporté une retenue à la source trop importante au regard du barème actualisé fixé par le présent article bénéficieront donc d'un crédit d'impôt dans le courant de l'année 2024.

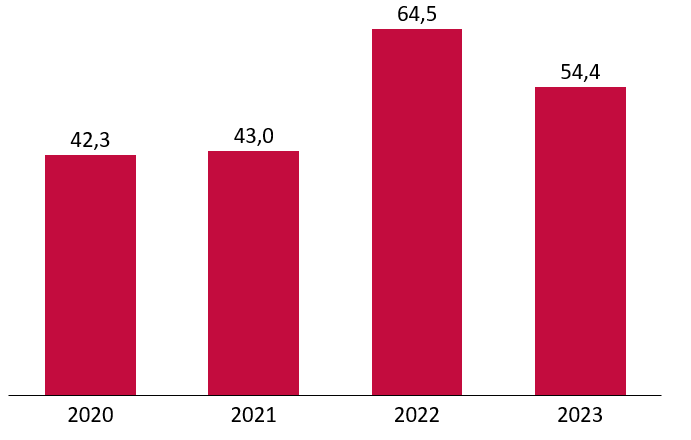

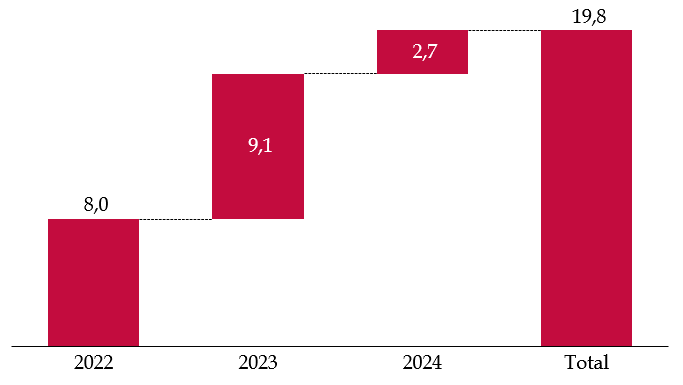

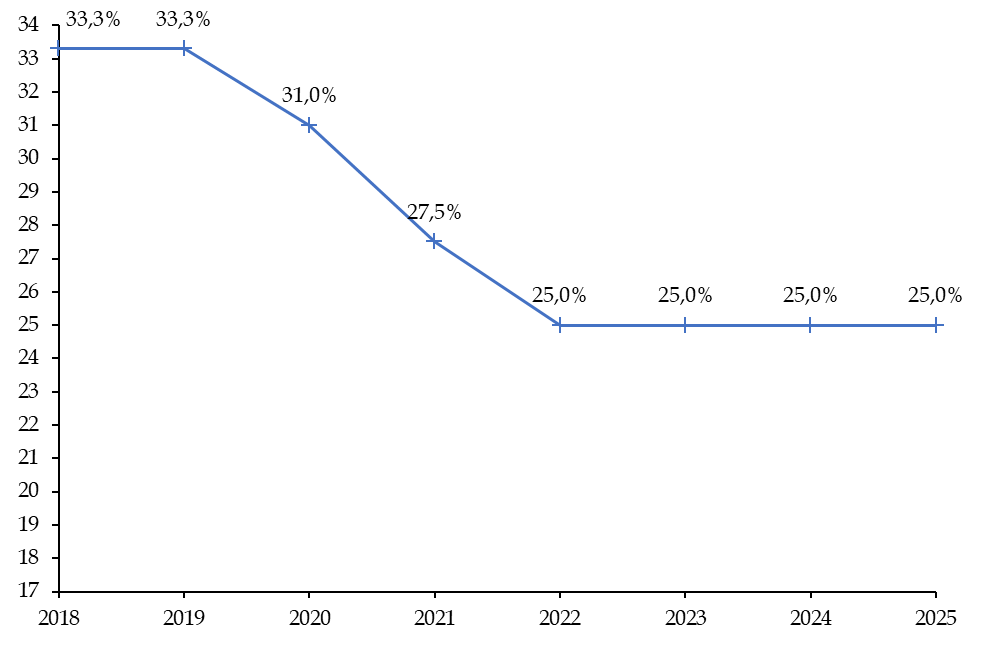

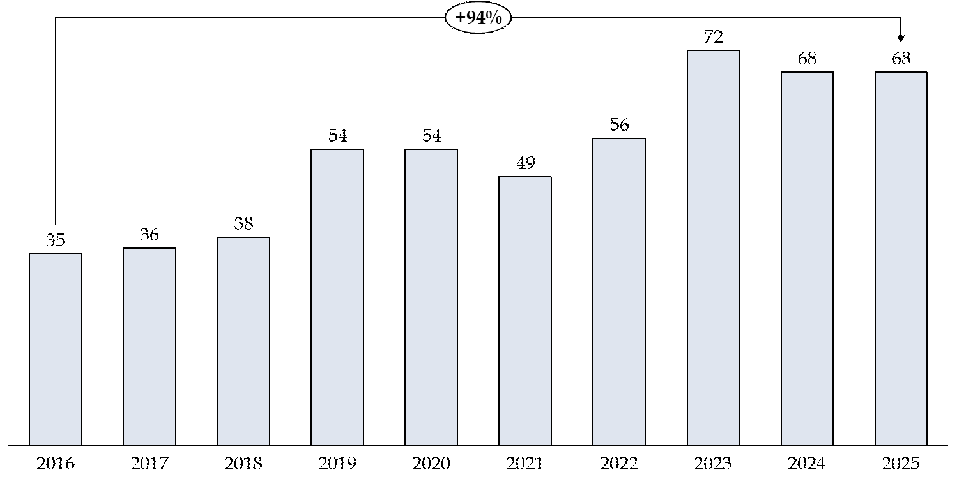

Alors que le coût de la mesure d'indexation était estimé à seulement 230 millions d'euros par la loi de finances pour 2021, il a atteint pour l'imposition des revenus de 2022 et de 2023 des montants très élevés du fait de la reprise de l'inflation. Le coût de l'indexation avait ainsi été évalué à respectivement 6,2 milliards d'euros (projet de loi de finances pour 2023) et 6,1 milliards d'euros (projet de loi de finances pour 2024) respectivement pour l'imposition des revenus de 2022 et de 2023.

Le coût de l'indexation du barème serait en net reflux pour l'imposition des revenus pour 2024, le présent projet de loi de finances pour 2025 évaluant son coût à 3,7 milliards d'euros, soit une baisse de près de 39,3 % en un an. Cette tendance s'explique par le fait que l'inflation hors tabac connaît un tassement, son niveau anticipé étant de + 2,0 % en 2024 par rapport à l'année précédente, contre + 4,8 % en 2023.

Inflation et coût de l'indexation du barème de l'IR depuis 2016

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Inflation de l'année N- 1 |

0,1 % |

0,1 % |

1 % |

1,6 % |

1,0 % |

0,2 % |

1,4 % |

5,4 % |

4,8 % |

2,0 % |

|

Coût de l'indexation (en Md€) |

0,1 |

0,1 |

1,1 |

1,76 |

1,1 |

0,23 |

1,5 |

6,2 |

6,1 |

3,7 |

Note : les taux d'inflations indiqués sont ceux retenus dans les documents budgétaires annexés aux projets de loi de finances initiales, ils peuvent différer de la valeur définitive constatée a posteriori.

Source : commission des finances, d'après les documents budgétaires

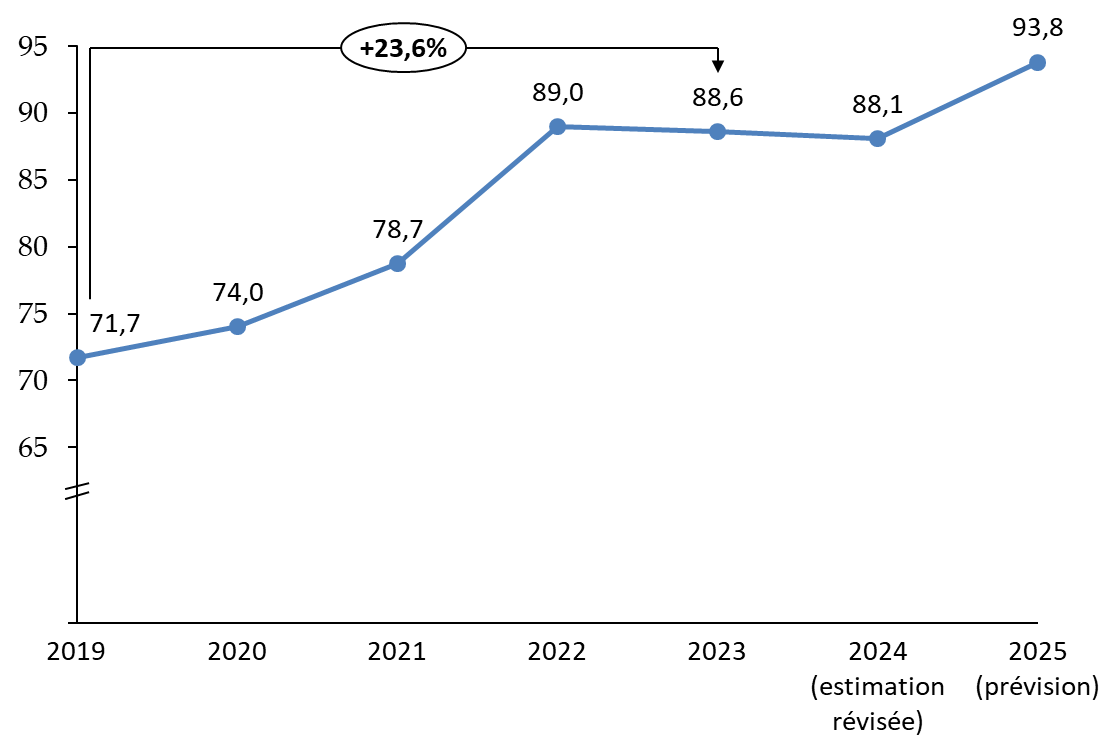

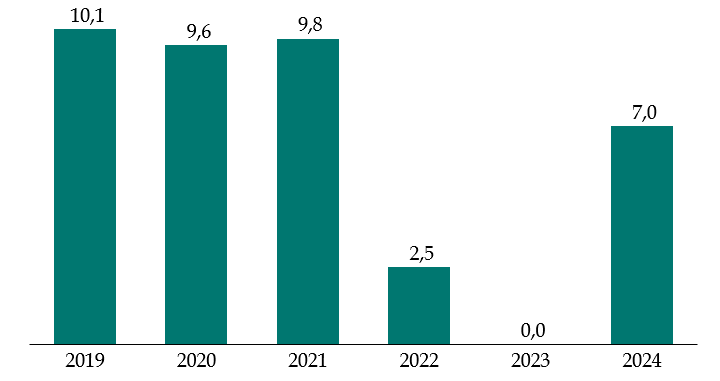

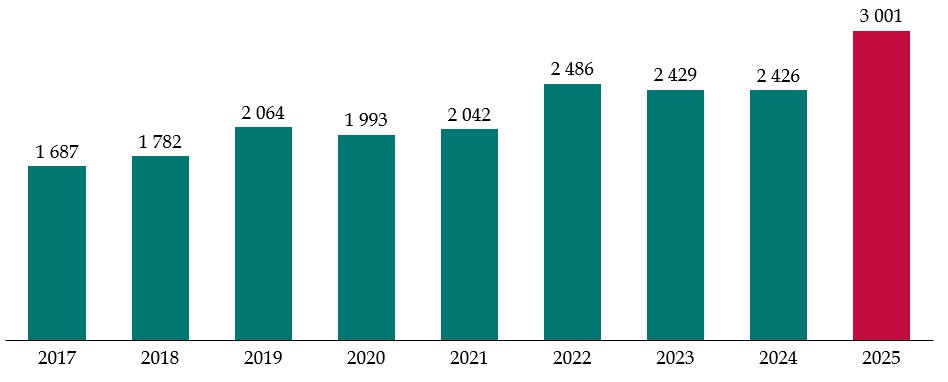

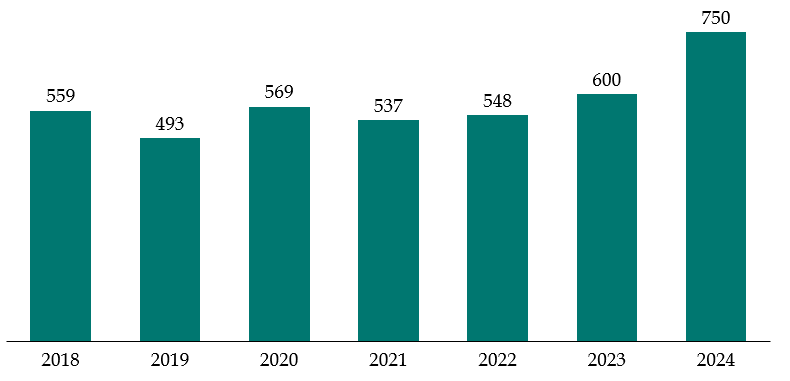

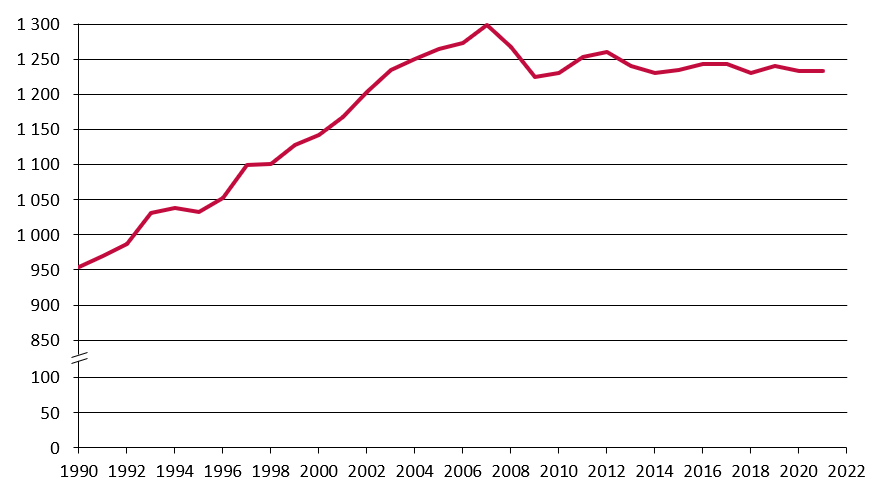

Le rapporteur général relève en outre que le coût de la mesure d'indexation doit être mis en perspective avec le dynamisme des recettes de l'impôt sur le revenu, qui ont augmenté de près d'un quart entre 2019 et 2023 (dernières données définitives disponibles). En outre, d'après les prévisions inscrites dans les documents budgétaires, le rendement de l'impôt sur le revenu, après actualisation du barème, serait de 93,8 milliards d'euros, soit une hausse de 5,7 milliards d'euros par rapport au rendement révisé pour 2024 (88,1 milliards d'euros)16(*).

Évolution du rendement de l'impôt sur le revenu net depuis 2019

(en milliards d'euros)

Note : rendements constatés jusqu'en 2023, valeurs prévisionnelles pour 2024 et 2025.

Source : commission des finances, d'après les documents budgétaires

B. L'ABSENCE D'INDEXATION DU BARÈME DE L'IMPÔT SUR LE REVENU CONDUIRAIT À ALOURDIR LA PRESSION FISCALE SUR LES MÉNAGES

L'absence d'indexation du barème conduirait, pour un contribuable dont les revenus ont progressé au même rythme que l'inflation, à augmenter son taux d'imposition alors même que son pouvoir d'achat n'a pas progressé.

Ainsi, en l'absence de revalorisation du barème de l'IR le taux d'imposition moyen sur les revenus pesant sur les ménages serait amené à augmenter.

En effet, premièrement, sans indexation du barème, une partie des contribuables serait soumis à l'imposition d'une partie de leurs revenus au titre d'une tranche supérieure à un taux plus élevé. De même, à revenu réel inchangé, certains foyers fiscaux jusqu'ici non imposables seraient assujettis à l'impôt sur le revenu.

Deuxièmement, de nombreux régimes dérogatoires en matière d'impôt sur le revenu ou de contributions sociales ont des seuils et limites de déclenchement indexés, chaque année, sur la limite supérieure de la première tranche du barème de l'impôt sur le revenu. Sans revalorisation, certains ménages perdraient le bénéfice de ces dispositifs.

Troisièmement, tous les salaires n'augmentent pas au même rythme que l'inflation. Hormis pour le SMIC, pour lequel elle est automatique, l'indexation est liée à la négociation. L'absence de revalorisation du barème de l'impôt sur le revenu constituerait ainsi une double peine pour les salariés qui n'auraient pas vu leurs salaires indexés sur l'inflation, ou seulement partiellement.

La décision de ne pas revaloriser le barème de l'impôt sur le revenu reviendrait, par conséquent, à alourdir la pression fiscale sur les ménages. Un accroissement de l'impôt sur le revenu aurait ainsi des conséquences importantes sur le pouvoir d'achat.

Par ailleurs, la présente mesure n'affecte pas la progressivité de l'impôt, qui est réelle. Les ménages se trouvant dans les 4 premiers déciles ne payent pas d'impôt sur le revenu. Ceux se situant entre le 5e et le 9e payent environ 28 % du rendement total de l'impôt. Enfin, les ménages se trouvant dans le dernier décile payent 72 % du montant cumulé de l'impôt sur le revenu.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

3

Instauration d'une contribution différentielle sur les hauts

revenus

Le présent article prévoit l'introduction d'une contribution différentielle sur les hauts revenus (CDHR) qui vise à assurer une imposition minimale des plus hauts revenus à hauteur de 20 % du revenu fiscal de référence. En l'état du droit, les foyers bénéficiant des plus hauts revenus sont déjà assujettis à une contribution exceptionnelle sur les hauts revenus (CEHR).

Ce « filet de rattrapage » fiscal s'applique à l'ensemble des contribuables fiscalement domiciliés en France dont le revenu fiscal de référence, un agrégat ajoutant au revenu net imposable des revenus exonérés, est supérieur à 250 000 euros pour une personne seule et 500 000 euros pour un couple. La contribution différentielle repose sur la différence, si elle est positive, entre 20 % du revenu fiscal de référence et le montant total de l'impôt sur le revenu effectivement acquitté (soit la somme de l'impôt sur le revenu, de la contribution exceptionnelle sur les hauts revenus et des prélèvements libératoires).

L'objectif de ce dispositif est de cibler les foyers fiscaux dont l'impôt acquitté, du fait d'une forte proportion de revenus du capital ou de comportements d'optimisation fiscale, est réduit au regard de leurs capacités contributives.

Pour autant, le rendement de ce dispositif, annoncé autour de deux milliards d'euros, paraît incertain. Le présent article, en prévoyant des dispositifs de lissage de l'entrée dans l'imposition et en permettant aux contribuables de mobiliser les avantages en impôt offerts par de nombreuses dépenses fiscales, réduit sensiblement l'assiette potentielle de la CDHR.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LES PLUS HAUTS REVENUS CONTRIBUENT DÉJÀ LARGEMENT AUX RECETTES DE L'IMPÔT SUR LE REVENU

A. LA PROGRESSIVITÉ DE L'IMPÔT SUR LE REVENU PERMET D'APPLIQUER AUX PLUS HAUTS REVENUS DES TAUX D'IMPOSITION ÉLEVÉS

Pour des développements généraux sur la progressivité de l'impôt sur le revenu, le lecteur pourra se référer au commentaire de l'article 2 du présent projet de loi de finances.

Toutefois, il paraît utile de rappeler le cadre général de l'imposition des revenus et, plus particulièrement, l'état du droit concernant les plus hauts revenus.

L'impôt sur le revenu (IR) est un impôt progressif, c'est-à-dire dont le taux moyen croît avec le revenu imposable. En pratique, la progressivité de l'impôt sur le revenu repose sur un barème prévoyant d'appliquer des taux d'imposition différenciés et croissants à chaque tranche de revenu. Le barème actuellement en vigueur, inscrit à l'article 197 du code général des impôts (CGI), comporte cinq tranches dont les taux varient de 0 % à 45 %. Il résulte de nombreuses réformes de l'architecture du barème depuis 1959, dont notamment les réformes suivantes, adoptées depuis le début des années 2000, et qui ont confirmé la réduction tendancielle du nombre de tranches d'imposition.

Barème général de l'impôt sur le revenu applicable aux revenus de l'année 2023

|

Tranches de revenus |

Taux d'imposition |

|

Jusqu'à 11 294 euros |

0 % |

|

De 11 295 € à 28 797 euros |

11 % |

|

De 28 798 € à 82 341 euros |

30 % |

|

De 82 342 € à 177 106 euros |

41 % |

|

Supérieur à 177 106 euros |

45 % |

Source : commission des finances

L'application de la tranche la plus haute du barème de l'IR (45 %), combinée à la tranche la plus haute de la contribution exceptionnelle sur les hauts revenus, présentée infra (4 %), conduit à un taux supérieur de 49 %. Selon le Conseil des prélèvements obligatoires, ce taux marginal n'est atteint que pour un niveau de salaire de 14,2 fois le salaire moyen 2022, soit environ 450 000 euros par an.

Part de l'impôt sur le revenu par

dixième de revenu déclaré

par unité de

consommation

(en pourcentage et en milliers d'euros)

|

Décile |

0-10 % |

10-20 % |

20-30 % |

30-40 % |

40-50 % |

50-60 % |

60-70 % |

70-80 % |

80-90 % |

90-100 % |

dont |

dont 99-100 % |

|

Impôt moyen acquitté (en milliers d'euros) |

0 |

0 |

0 |

0 |

0,1 |

0,3 |

0,8 |

1,7 |

3,6 |

17,9 |

28,6 |

79,4 |

|

Impôt moyen rapporté au revenu par unité de consommation (en pourcentage) |

0 % |

0 % |

0 % |

0 % |

0,4 % |

1,4 % |

3 % |

5,2 % |

8,8 % |

18 % |

22,2 % |

30,8 % |

|

Part dans le total de l'IR |

0 % |

0 % |

0 % |

0 % |

0 % |

1 % |

3 % |

7 % |

15 % |

74 % |

59 % |

33 % |

Source : commission des finances d'après le Conseil des prélèvements obligatoires

La progressivité de l'impôt sur le revenu apparaît indéniable. L'IR se caractérise par une très forte concentration en haut de la distribution des revenus. Selon les données provisoires de l'imposition des revenus de l'année 2023, collectées par le Conseil des prélèvements obligatoires, dans un récent rapport17(*), près de 74 % des recettes de l'impôt sur le revenu étaient concentrés sur les 10 % des foyers fiscaux déclarant les revenus les plus élevés. Cette concentration est en hausse par rapport au précédent rapport du Conseil des prélèvements obligatoires sur l'imposition des revenus qui soulignait en 2015 que le dernier décile de la distribution des revenus concentrait 70 % des recettes de l'impôt sur le revenu.

La structure des prélèvements sociaux18(*) contribue également en partie à la progressivité de l'imposition des revenus. Par rapport au barème de l'impôt sur le revenu, la progressivité des prélèvements sociaux est moins accentuée. Elle repose essentiellement, d'une part, sur des taux réduits de contribution sociale généralisée pour certaines catégories de revenus et, d'autre part, sur certaines exonérations de prélèvements sociaux pour certains contribuables en fonction de seuils déterminés du revenu fiscal de référence.

Le caractère confiscatoire de l'imposition

Dans sa jurisprudence, le Conseil constitutionnel s'assure que l'imposition prend en compte la faculté contributive des contribuables, de sorte qu'elle n'ait pas un caractère confiscatoire. Dans son raisonnement, le juge constitutionnel s'appuie sur le principe d'égalité devant les charges publiques, garanti par l'article 13 de la Déclaration des droits de l'homme et du citoyen du 26 août 178919(*). Le Conseil constitutionnel a précisé, dans une décision de 2005, que cette exigence ne serait pas respectée si « l'impôt revêtait un caractère confiscatoire ou faisait peser sur une catégorie de contribuables une charge excessive au regard de leurs facultés contributives »20(*).

Dans sa décision n° 2012-662 DC du 29 décembre 201221(*), le Conseil constitutionnel a précisé que, pour apprécier le respect du principe d'égalité devant les charges publiques, il convient de prendre en compte l'ensemble des impositions portant sur le même revenu et acquittées par le même contribuable. Cette appréciation permet au juge constitutionnel de déterminer un taux marginal maximal d'imposition applicable à un même revenu au-delà duquel l'imposition serait considérée comme confiscatoire.

Toutefois, la jurisprudence postérieure n'a pas permis d'identifier un seuil précis en matière d'imposition des revenus, permettant de déterminer le caractère confiscatoire d'une imposition22(*). Pour autant, dans un avis en date du 21 mars 2013, le Conseil d'État a estimé « qu'il résulte de la décision n° 2012-662 DC du 29 décembre 2012 qu'un taux marginal maximal d'imposition des deux tiers, quelle que soit la source des revenus, doit être regardé comme le seuil au-delà duquel une mesure fiscale risque d'être censurée par le juge constitutionnel comme étant confiscatoire ou comme faisant peser une charge excessive sur une catégorie de contribuables en méconnaissance du principe d'égalité »23(*). Un taux marginal maximal d'imposition sur un même revenu pourrait donc selon certains juristes se situer entre 66,6 % et 75 %24(*).

Source : commission des finances

Il importe de souligner qu'une part significative des facultés contributives des individus n'est pas comprise dans les revenus déclarés. Cette observation est plus spécifiquement vérifiée dans le haut de la distribution des revenus.

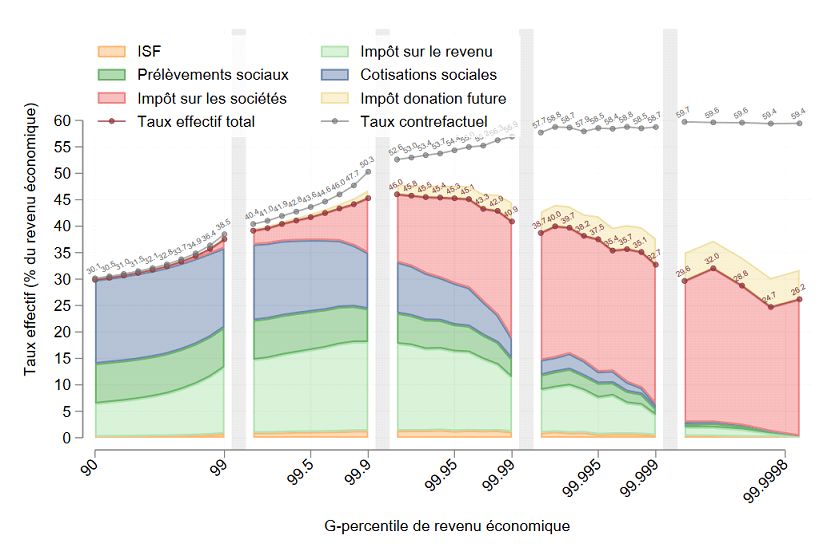

Dans une étude particulièrement citée25(*), l'Institut des politiques publiques, se fondant sur les données fiscales de 2016, a tenté de mesurer l'impôt effectivement acquitté par les foyers fiscaux les plus fortunés sur l'ensemble de leurs revenus. L'étude retient pour ce faire, non pas le revenu fiscal de référence, mais le revenu économique dont disposent les ménages, défini comme l'ensemble des revenus réalisés et contrôlés effectivement par le foyer fiscal. Cet agrégat permet d'inclure les cotisations sociales non-contributives et les bénéfices des sociétés contrôlées par les foyers fiscaux.

Taux d'imposition totaux rapportés au

revenu économique,

au sens de l'Institut des politiques

publiques

(en pourcentage)

Note : les données fiscales utilisées sont celles de l'années 2016.

Source : Laurent Bach, Antoine Bozio, Arthur Guillouzouic, Clément Malgouyres, Institut des politiques publiques, « Quels impôts les milliardaires payent-ils ? », n° 92, juin 2023

Selon l'IPP, l'imposition de ce revenu économique, au titre de l'impôt sur le revenu et de l'impôt sur les sociétés, demeure progressive sur l'ensemble de la distribution des revenus jusqu'au 0,1 % des foyers fiscaux les plus aisés. Passé ce niveau, l'imposition devient régressive et ne représente plus que 2 % des revenus économiques des 378 foyers fiscaux les plus aisés.

B. DEPUIS LA LOI DE FINANCES POUR 2012, UNE CONTRIBUTION EXCEPTIONNELLE SUR LES HAUTS REVENUS S'AJOUTE À L'IMPÔT SUR LE REVENU DES MÉNAGES LES PLUS AISÉS

L'article 2 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 a introduit une contribution exceptionnelle sur les hauts revenus (CEHR) qui s'ajoute, pour les contribuables les plus aisés, à l'impôt sur le revenu. Cette contribution, prévue à l'article 223 sexies du code général des impôts, est applicable aux foyers fiscaux dont le revenu fiscal de référence (RFR) excède les seuils définis dans le CGI.

Sont donc redevables de la contribution exceptionnelle sur les hauts revenus les contribuables passibles de l'impôt sur le revenu. Aux termes du premier alinéa de l'article 6 du code général des impôts, chaque contribuable est imposable à l'impôt sur le revenu, tant en raison de ses bénéfices et revenus personnels que de ceux de ses enfants et des personnes considérés comme étant à sa charge.

À cet égard, la doctrine fiscale26(*) précise que, sous réserve de l'application des conventions internationales, la CEHR est applicable, sous réserve que leur revenu fiscal de référence excède les seuils déterminés :

- non seulement aux contribuables domiciliés fiscalement en France, passibles de l'impôt sur le revenu et qui disposent de revenus de source française ou étrangère entrant dans la composition du RFR ;

- mais également aux contribuables domiciliés fiscalement hors de France, passibles de l'impôt sur le revenu et qui disposent de revenus de source française entrant dans la composition du RFR. En application de l'article 4 A du CGI, seuls leurs revenus de source française sont soumis à l'impôt sur le revenu.

1. Une contribution assise sur le revenu fiscal de référence

La contribution exceptionnelle sur les hauts revenus est assise sur le revenu fiscal de référence (RFR) du foyer fiscal, tel que défini au 1° du IV de l'article 1417 du code général des impôts. Le RFR correspond au montant net des revenus et plus-values retenues pour l'établissement de l'impôt sur le revenu, majoré de certaines charges déductibles, de revenus et profits exonérés d'impôt sur le revenu ou faisant l'objet d'un report ou d'un sursis d'imposition, d'abattements appliqués pour la détermination du revenu catégoriel et de revenus et profits soumis aux prélèvements ou versements libératoires. Les revenus réintégrés au RFR sont limitativement énumérés au IV de l'article 1417 du CGI. Du fait de cette assiette plus large, la contribution exceptionnelle sur les hauts revenus se distingue d'une simple aggravation du barème de l'impôt sur le revenu pour les revenus les plus élevés.

Cette différence d'assiette conduit le juge constitutionnel27(*) à considérer la CEHR comme une imposition distincte de l'impôt sur le revenu.

Le revenu fiscal de référence

Le revenu fiscal de référence s'entend du revenu net imposable soumis au barème progressif, majoré pour l'essentiel :

- du montant de certaines charges (par exemple le dispositif « Sofipêche ») et cotisations (plan d'épargne retraite, contrats souscrits dans le cadre de régimes de retraite supplémentaire ou complémentaire) déductibles du revenu global ;

- de l'abattement pour la durée de

détention appliqué en matière d'impôt sur le revenu

aux plus-values de cession de valeurs mobilières ou de droit sociaux et

l'abattement fixe qui s'ajoute à l'abattement pour durée de

détention sur les

plus-values de cession réalisées par

les associés dirigeants qui partent à la retraite ;

- de l'abattement de 40 % applicable aux dividendes pour le calcul de l'impôt sur le revenu ;

- du montant des intérêts soumis au prélèvement libératoire de 24 % ;

- du montant des produits de la capitalisation soumis à un prélèvement libératoire ;

- du montant des bénéfices exonérés dans le cadre des incitations à la création d'entreprises (jeunes entreprises innovantes, entreprises nouvelles, zones franches urbaines, zones de revitalisation rurale, etc.) ;

- du montant exonéré des salaires versés aux personnes détachées à l'étranger par leur employeur ;

- du montant exonéré des revenus encaissés par les personnes bénéficiant du régime des impatriés ou les fonctionnaires internationaux ;

- des indemnités de fonction des élus locaux soumis à retenue à la source.

Source : commission des finances

Le RFR permet donc de donner une indication plus fine du niveau de vie des foyers fiscaux et de leurs capacités contributives que le revenu net imposable, en prenant en compte davantage de ressources effectivement perçues. Par rapport à l'assiette de l'impôt sur le revenu, soit le revenu net imposable, cet agrégat offre différents avantages, en permettant :

- d'inclure différentes catégories de revenus, dont des revenus du capital et du patrimoine, en plus des revenus d'activités ;

- de réintégrer certains revenus exonérés de l'impôt sur le revenu ;

- de neutraliser une partie des dépenses fiscales qui diminuent le montant de l'imposition à l'impôt sur le revenu.

Pour ces différentes raisons, en matière fiscale, le revenu fiscal de référence est mobilisé, outre la contribution exceptionnelle sur les hauts revenus, pour le calcul du champ des exonérations de la taxe foncière et pour la détermination des taux de CSG applicables aux pensions de retraites. Le RFR est également utilisé pour déterminer la tarification de services publics locaux ou l'attribution de dispositifs de prestation sociale sous conditions de ressources28(*).

Pour autant, comme le relève le Conseil des prélèvements obligatoires (CPO), le RFR « ne reflète pas l'universalité des revenus, et donc des capacités contributives réelles, des ménages »29(*). L'utilisation du RFR ne permet pas de réintégrer l'ensemble des dépenses fiscales minorant le montant de l'impôt sur le revenu. La direction de la législation fiscale dénombre en ce sens 222 dispositifs d'exonération qui demeurent exclus du calcul de cet agrégat. À titre d'exemple, n'entre pas dans le calcul du RFR l'abattement à 10 % sur les pensions.

Le RFR retenu par le 1 du I de l'article 223 sexies reprend la définition du 1° du IV de l'article 1417 du CGI en le retraitant des plus-values mentionnées au I de l'article 150-0 B ter du CGI et dont le report d'imposition expire. Il s'agit des plus-values réalisées, directement ou par personne interposée, dans le cadre d'un apport de valeurs mobilières, de droits sociaux, de titres ou de droits s'y rapportant, à une société soumise à l'impôt sur les sociétés ou à un impôt équivalent et faisant l'objet d'un report d'imposition. Cette exclusion est issue de l'article 34 de la loi n° 2016-1918 du 29 décembre 2016 de finances rectificative pour 2016, qui tirait les conséquences de la jurisprudence du Conseil constitutionnel30(*).

Par ailleurs, pour les contribuables non fiscalement domiciliés en France redevables de la CEHR, le revenu fiscal de référence ne comprend que les revenus de source française. Les revenus de source étrangère en sont exclus.

Barème de la contribution exceptionnelle sur les hauts revenus

|

Fraction du revenu fiscal de référence |

Taux applicable |

|

|

Contribuable célibataire, veuf, séparé ou divorcé |

Contribuables mariés ou pacsés, soumis à imposition commune |

|

|

Inférieure ou égale à 250 000 euros |

0 % |

0 % |

|

Comprise entre 250 001 euros et 500 000 euros |

3 % |

|

|

Comprise entre 500 001 euros et 1 000 000 euros |

4 % |

3 % |

|

Supérieure à 1 000 000 euros |

4 % |

|

Source : commission des finances d'après le code général des impôts

Aux termes de l'article 223 sexies du CGI, la contribution exceptionnelle sur les hauts revenus est calculée selon un barème de deux tranches, en appliquant :

- un taux de 3 % à la fraction de RFR supérieure à 250 000 euros et inférieure ou égale à 500 000 euros pour les contribuables célibataires, veufs, séparés ou divorcés et à la fraction de revenu fiscal de référence supérieure à 500 000 euros et inférieure ou égale à 1 000 000 d'euros pour les contribuables soumis à imposition commune ;

- un taux de 4 % à la fraction de RFR supérieure à 500 000 euros pour les contribuables célibataires, veufs, séparés ou divorcés et à la fraction de revenu fiscal de référence supérieure à 1 000 000 d'euros pour les contribuables soumis à imposition commune.

En application de ce barème, un contribuable célibataire dont le montant du revenu fiscal de référence est de 400 000 euros sera redevable d'une contribution égale à 4 500 euros au titre de la contribution exceptionnelle sur les hauts revenus. De même, un couple dont le RFR s'élève à 1 250 000 euros se verra imposé au titre de la CEHR à hauteur de 25 000 euros.

À noter que le calcul de la CEHR est « conjugalisé », en ce qu'il prend en compte la composition du foyer sous le seul angle de la présence ou non d'un conjoint. À l'inverse de l'impôt sur le revenu, aucun dispositif de quotient familial n'est prévu pour atténuer l'imposition du fait de la présence d'enfants.

Le recouvrement de la contribution exceptionnelle sur les hauts revenus est similaire à celui de l'impôt sur le revenu. La CEHR figure d'ailleurs sur le même rôle que l'impôt sur le revenu et les prélèvements sociaux.

Contrairement à l'impôt sur le revenu, le barème de la CEHR ne fait pas l'objet d'une revalorisation annuelle permettant de compenser les effets de l'inflation sur le revenu des foyers fiscaux. L'effet de l'inflation a donc mécaniquement conduit à faire entrer dans le champ de la CEHR de nouveaux contribuables depuis son entrée en vigueur. L'année d'entrée en vigueur de la contribution, en 2012, le nombre de foyers fiscaux assujettis s'élevait à 29 683, contre 58 700 en 2022, dix ans plus tard.

2. Un mécanisme de décote permettant de lisser l'entrée dans le dispositif de la CEHR et une prise en compte des changements de situation matrimoniale

En premier lieu, pour éviter des effets de seuils, le 1 du II de l'article 223 sexies du CGI prévoit un mécanisme de quotient permettant d'atténuer l'imposition de revenus considérés comme exceptionnels. L'objectif est d'éviter que des contribuables, qui ne perçoivent habituellement pas de hauts revenus, ne soient assujettis à la nouvelle contribution en raison des revenus considérés comme exceptionnels, à l'instar de la vente d'un bien immobilier ou de la réalisation d'une plus-value. Pour bénéficier de ce mécanisme, le contribuable remplir trois conditions cumulatives :

- tout d'abord, son revenu fiscal de référence doit avoir été, au titre des deux années précédant celle de l'imposition, inférieur ou égal au seuil d'imposition à la contribution ;

- ensuite, son revenu RFR doit être supérieur ou égal à une fois et demie la moyenne des revenus fiscaux de référence des deux années précédentes ;

- enfin, il doit avoir été passible de l'impôt sur le revenu au titre des deux années précédant celle de l'imposition pour plus de la moitié de ses revenus de source française ou étrangère de même nature que ceux entrant dans la composition du RFR. Pour remplir cette condition, le contribuable doit justifier qu'au titre de chacune des deux années précédant celle de l'imposition, le montant de ses revenus passibles de l'IR en France a excédé la moitié des revenus et profits qui composent son « RFR mondial »31(*).

Si ces conditions sont satisfaites, le mécanisme de quotient est appliqué automatiquement, sans que le contribuable ait à en demander le bénéfice. Pour l'application de ce mécanisme, il convient de distinguer un revenu ordinaire, égal à la moyenne du RFR des deux années précédant l'imposition, et un revenu exceptionnel, égal à la fraction du RFR de l'année d'imposition qui excède le revenu ordinaire. Le revenu exceptionnel est ensuite divisé par deux et ajouté au revenu ordinaire pour obtenir la base de la contribution à laquelle est appliquée le barème. La cotisation supplémentaire obtenue est multipliée par deux.

En raison de ce dispositif de décote permettant une prise en compte des revenus exceptionnels, l'article 223 sexies du CGI prévoit l'exclusion de l'application du système de quotient applicable aux revenus exceptionnels ou différés prévu à l'article 163-0 A du même code. Ce dispositif permet d'éviter que l'application du barème de l'IR ne conduise pas à soumettre à une imposition excessive des revenus exceptionnels compte tenu du montant habituel des revenus perçus. Il implique un mécanisme de quotient qui repose sur le calcul de la différence entre l'application du barème au revenu net global « ordinaire » et l'application du barème à ce revenu net global « ordinaire » majoré d'une fraction du revenu exceptionnel. La différence est ensuite multipliée par un coefficient et additionnée à l'impôt dû sur le seul revenu ordinaire.

En second lieu, s'agissant des contribuables ayant changé de situation matrimoniale, le calcul de la contribution exceptionnelle s'applique selon des modalités spécifiques. Ces dernières consistent à retenir, pour la période de référence32(*), les revenus fiscaux de référence :

- du contribuable et des foyers fiscaux auxquels le contribuable passible de la contribution a appartenu, en cas de divorce, séparation ou décès ;

- du couple et des foyers fiscaux auxquels les conjoints ou les partenaires ont appartenus, en cas d'union. Toutefois, lorsque les époux ou les partenaires liés par un pacte civil de solidarité ont opté, au titre de l'année d'établissement de la contribution, pour l'imposition distincte des revenus dont chacun a personnellement disposé pendant l'année du mariage ou de la conclusion du pacte, ainsi que de la quote-part des revenus communs lui revenant, conformément au second alinéa du 5 de l'article 6 du CGI, les revenus fiscaux retenus sont ceux du contribuable et des foyers fiscaux auxquels le contribuable passible de la contribution a appartenu.

Le 2 du II de l'article 223 sexies dispose que, pour les contribuables dont la situation matrimoniale a évolué au cours des deux années précédant l'année d'imposition, le bénéfice du mécanisme spécifique de calcul du quotient est subordonné au dépôt d'une réclamation contentieuse comprenant les informations nécessaires à la détermination du revenu fiscal de référence.

3. Une contribution « exceptionnelle » au rendement important, dont l'application devra cesser avec le déficit des administrations publiques

Le rendement de la CEHR était égal en 2022 à 1,46 milliard d'euros prélevé sur les revenus de 58 700 foyers fiscaux, répartis entre 40 700 foyers fiscaux assujettis au taux de 3 % (pour un RFR compris entre 250 000 euros et 500 000 euros) et 18 000 foyers fiscaux assujettis aux taux de 3 % (pour leurs revenus compris entre 250 000 euros et 500 000 euros) et de 4 % (pour leurs revenus supérieurs à 500 000 euros). Le montant moyen de CEHR par foyer fiscal assujettis s'élevait donc à 2 487 euros en 2022.

Le projet de loi de finances pour 2012 prévoyait initialement une durée d'application limitée, jusqu'à l'imposition des revenus de l'année 2013. Cette date d'extinction de la CEHR correspondait à l'horizon fixé par le Gouvernement de l'époque pour ramener le déficit public en-dessous du seuil de 3 % du produit intérieur brut. Lors de l'examen du texte à l'Assemblée nationale, un amendement déposé par le député Charles de Courson a étendu l'application de la contribution « jusqu'à l'imposition des revenus de l'année au titre de laquelle le déficit public des administrations publiques est nul »33(*).

Il en résulte que cette contribution n'a d'exceptionnel que le nom, qu'elle existe depuis plus de 10 ans et que la situation actuelle des finances publiques de notre pays lui promet encore une significative espérance de vie.

II. LE DISPOSITIF PROPOSÉ : L'INTRODUCTION D'UNE CONTRIBUTION DIFFÉRENTIELLE SUR LES HAUTS REVENUS

A. LE CHAMP D'APPLICATION DE LA CONTRIBUTION DIFFÉRENTIELLE

Le I du présent article crée un nouvel article 224 au sein du code général des impôts qui introduit une « contribution différentielle applicable à certains contribuables titulaires de hauts revenus ».

Le I du nouvel article 224 prévoit que la contribution différentielle est à la charge des contribuables domiciliés fiscalement en France et dont le revenu du foyer fiscal est supérieur à 250 000 euros pour les contribuables célibataires, veufs, séparés ou divorcés et à 500 000 euros pour les couples.

1. Une contribution applicable aux contribuables fiscalement domiciliés en France et redevables de l'impôt sur le revenu

S'agissant de critère de domiciliation fiscale, ce dernier est défini à l'article 4 B du code général des impôts. Pour des développements plus précis sur la domiciliation fiscale, le lecteur pourra se référer au commentaire de l'article 23 du projet de loi de finances au sein du présent rapport. Pour être fiscalement domicilié en France, un contribuable doit remplir l'une au moins des trois conditions suivantes :

- avoir son foyer ou son lieu de séjour principal en France ;

- exercer une activité professionnelle en France, salariée ou non, sauf si elle justifie que cette activité y est exercée à titre accessoire. À ce titre, la loi de finances pour 202034(*) a complété l'article 4 B du CGI pour préciser que les dirigeants des entreprises dont le siège est situé en France et qui y réalisent un chiffre d'affaires annuel supérieur à 250 millions d'euros sont considérés comme exerçant en France leur activité professionnelle à titre principal, à moins qu'ils ne rapportent la preuve contraire ;

- avoir en France le centre de ses intérêts économiques.

Les contribuables non fiscalement domiciliés en France ne sont donc pas passibles de la contribution différentielle alors qu'ils sont soumis à la contribution exceptionnelle sur les hauts revenus, comme il a été indiqué ci-avant.

2. Un champ d'application qui repose sur un revenu fiscal de référence retraité

a) Le revenu fiscal de référence

Le revenu déterminant le champ d'application de la nouvelle contribution différentielle sur les hauts revenus est défini au II du nouvel article 224 du CGI comme le revenu fiscal de référence déterminé au 1° du IV de l'article 1417 du même code. Aux termes du présent article, le revenu fiscal de référence permet :

- d'une part, de déterminer le champ d'application de la nouvelle contribution en fixant des seuils d'entrée (250 000 euros pour les contribuables célibataires, veufs, séparés ou divorcés et à 500 000 euros pour les couples), similaires à ceux applicables pour la CEHR ;

- d'autre part, de calculer le montant de la contribution différentielle, selon les modalités exposées infra.

Pour autant, le revenu fiscal de référence retenu par le nouvel article 224 du CGI diffère de celui retenu par l'article 223 sexies pour calculer le champ d'application et l'assiette de la contribution exceptionnelle sur les hauts revenus. Il s'agit en effet, dans le cas de la contribution différentielle, d'un RFR « retraité », c'est-à-dire minoré du montant de certains revenus, pourtant retenus par le IV de l'article 1417 du CGI dans la détermination de cet agrégat.

Les revenus exclus du revenu fiscal de référence au sens du présent article sont présentés dans le tableau infra.

Revenus exclus du calcul du revenu fiscal de

référence au sens du II

du nouvel article 224 du code

général des impôts

|

Dispositif |

Référence |

|

Abattement fixe applicable aux gains de cession de titres de PME réalisés par les dirigeants lors de leur départ à la retraite |

Article 150-0 D ter du CGI |

|

Abattement sur les revenus distribués par les sociétés passibles de l'impôt sur les sociétés ou d'un impôt équivalent ou soumises sur option à cet impôt, ayant leur siège dans un État de l'Union européenne ou dans un État ou territoire ayant conclu avec la France une convention fiscale en vue d'éviter les doubles impositions en matière d'impôt sur les revenus |

2° du 3 de l'article 158 du CGI |

|

Abattement sur les actions distribuées |

3 de l'article 200 A du CGI |

|

Plus-value de cession à titre onéreux, en report d'imposition, des titres d'organismes de placements collectifs « monétaires » en cas de versement du prix dans un PEA-PME |

Article 150-0 B quater du CGI |

|

Plus-values réalisées par les personnes physiques ou sociétés qui ne sont pas fiscalement domiciliées en France |

Article 244 bis A et 244 bis B du CGI |

|

Bénéfices exonérés réalisés par les entreprises nouvelles qui se créent dans les zones d'aide à finalité régionale |

Article 44 sexies du CGI |

|

Bénéfices exonérés réalisés par les jeunes entreprises innovantes et les jeunes entreprises universitaires |

Article 44 sexies A du CGI |

|

Bénéfice réalisé par les entreprises qui exercent une activité dans une zone urbaine de 3ème génération ou qui créent une activité dans une zone franche urbaine-territoire entrepreneur (ZFU-TE) entre le 1er janvier 2006 et le 31 décembre 2023 |

Article 44 octies A du CGI |

|

Bénéfice exonéré réalisé par les entreprises créées en zones de restructuration de la défense, dans les zones franches d'activité des départements d'outre-mer, dans les zones de revitalisation rurale ou les zones France ruralités revitalisation, dans les bassins urbains à dynamiser, dans les zones de développement prioritaire |

Article 44 terdecies à 44 septdecies du CGI |

|

Bénéfices exonérés des auteurs d'oeuvres d'art au titre de la première année d'activité et des quatre années suivantes |

9 de l'article 393 du CGI |

|

Plus-values réalisées par les particuliers lors de l'apport de leurs titres à une société qu'ils contrôlent pour lesquels le report d'imposition expire |

Article 150-0 B ter du CGI |

Source : commission des finances