II. - RESSOURCES AFFECTÉES

A. - Dispositions relatives aux collectivités territoriales

ARTICLE

29

Fixation pour 2025 de la dotation globale de fonctionnement

(DGF)

et des variables d'ajustement

Le présent article fixe le montant de la dotation globale de fonctionnement (DGF) pour l'année 2025 à 27,2 milliards d'euros, maintenant à périmètre constant et courant le montant voté en loi de finances initiale pour 2024.

Il établit également le niveau des dotations et des compensations d'exonérations entrant dans le périmètre des variables d'ajustement.

Pour 2025, le présent article propose une minoration de ces variables de 487 millions d'euros, soit le niveau le plus élevé depuis 2017.

Il reconduit également le plafonnement du prélèvement sur recettes (PSR) de compensation du relèvement du seuil du versement transport revenant aux autorités organisatrices de la mobilité à 48 millions d'euros.

Le rapporteur général estime que la révision des variables d'ajustement proposée par le présent article est la moins mauvaise solution pour maîtriser le volume des concours financiers de l'État dans le contexte d'un nécessaire redressement budgétaire massif. D'une part, parce que cette baisse est compensée en grande partie par le dynamisme des compensations versées par l'État au titre des réductions et exonérations de fiscalité locale. D'autre part, parce qu'elle porte sur des dispositifs, introduits pour compenser un réforme fiscale intervenue il y a maintenant près de 15 ans et dont les effets sont de plus en plus éloignés de la réalité économique de nos territoires.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA DOTATION GÉNÉRALE DE FONCTIONNEMENT CONSTITUE LE CONCOURS FINANCIER AUX COLLECTIVITÉS LE PLUS IMPORTANT

A. RAPPEL DES MODALITÉS DE FIXATION DE LA DGF ET DES VARIABLES D'AJUSTEMENT

1. Fixation et composition de la DGF

Instituée par la loi du 3 janvier 1979587(*), la dotation globale de fonctionnement (DGF) vise à compenser les charges supportées par les collectivités territoriales, à contribuer à leur fonctionnement et à corriger les inégalités de richesses entre les territoires.

Depuis 2011, le montant global de DGF est fixé chaque année en loi de finances au sein de l'article L. 1613-1 du code général des collectivités territoriales (CGCT). À partir de ce montant :

- la fixation du montant de la DGF des départements est régie par l'article L. 3334-1 du CGCT ;

- le montant de la DGF du bloc communal n'est pas expressément fixé en loi de finances mais correspond au solde entre le montant total de la DGF et la DGF des départements, aux termes de l'article L. 2334-1 du CGCT.

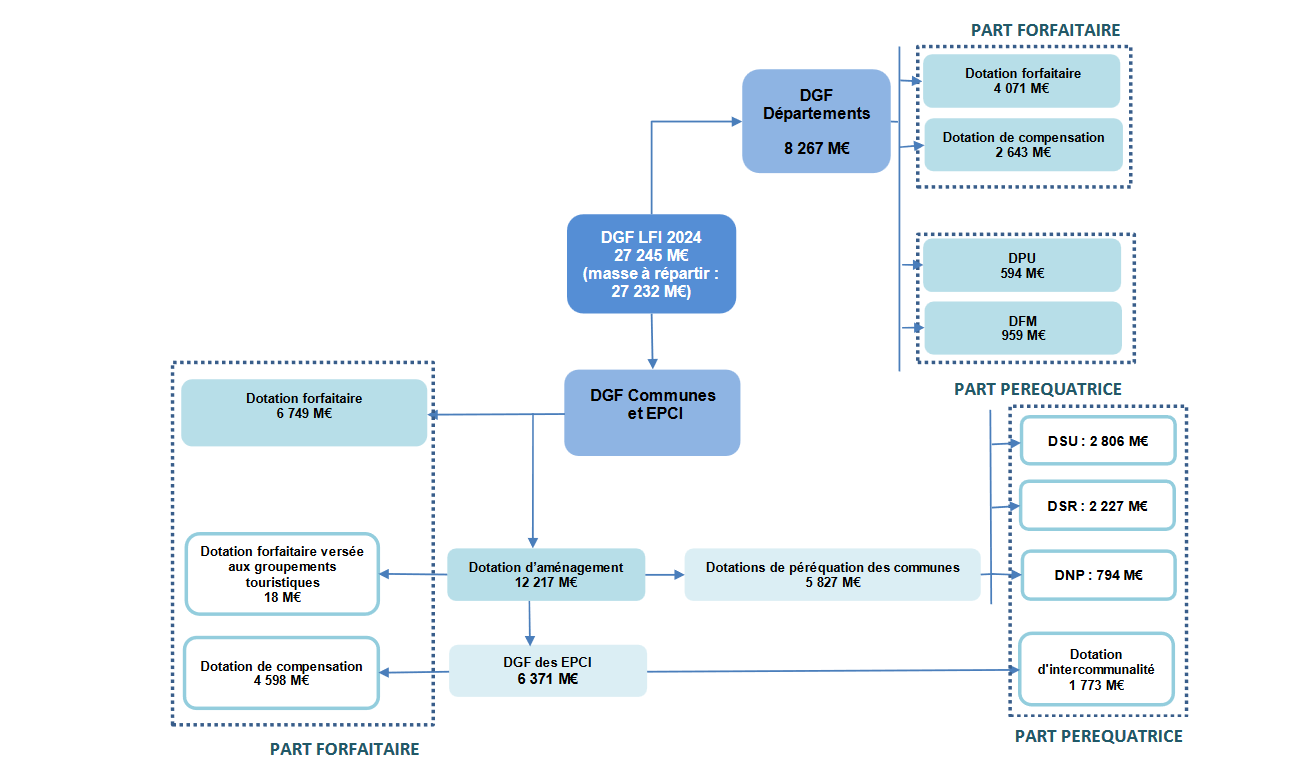

Pour chaque catégorie de collectivité, la DGF comporte deux parts :

- la part forfaitaire qui correspond à un tronc commun perçu par toutes les collectivités bénéficiaires ;

- la part péréquation, dont les composantes sont reversées aux collectivités considérées comme les plus défavorisées.

La part départementale se compose d'une dotation forfaitaire, d'une dotation de compensation, d'une dotation de péréquation urbaine (DPU)588(*) et d'une dotation de fonctionnement minimale (DFM)589(*).

La part communale se compose d'une dotation forfaitaire, d'une dotation de solidarité urbaine (DSU), d'une dotation de solidarité rurale (DSR) et d'une dotation nationale de péréquation (DNP).

Enfin, la part intercommunale à destination des établissements publics de coopération intercommunale (EPCI) se compose d'une dotation d'intercommunalité et d'une dotation de compensation.

2. La définition des variables d'ajustement

Les différents concours financiers de l'État aux collectivités enregistrent des évolutions indépendantes, telles que la progression des dotations de péréquation ou encore l'augmentation liée à l'évolution démographique.

Aussi, afin de rendre les évolutions des concours financiers compatibles avec les objectifs de maîtrise des dépenses publiques, ces derniers ont fait l'objet de mesures de maîtrise dès la loi de finances initiale (LFI) pour 2008590(*) qui prévoyait de réduire à la seule inflation la progression de l'ensemble des concours de l'État. Dès lors, les dotations dont les taux de croissance étaient supérieurs à l'inflation était compensée par la baisse corrélative d'autres dotations, dites « variables d'ajustement », dont le montant était ajusté en conséquence.

Dans le prolongement de cette logique, la LFI 2009591(*) a étendu le nombre de ces variables de manière à répartir plus équitablement la charge entre les différentes dotations faisant l'objet d'une minoration.

Depuis, dès l'élaboration du projet de loi de finances, les évolutions tendancielles des prélèvements sur recettes au profit des collectivités ou des dotations budgétaires doivent être gagées au sein des concours financiers par la minoration de certains concours.

Jusqu'à 2016, les variables d'ajustement étaient constituées :

- d'une partie des compensations d'exonérations de fiscalité locale ;

- de la part de la dotation pour transferts de compensations d'exonérations de fiscalité directe locale (dite « dotation carrée ») qui correspondait à d'anciennes compensations d'exonérations antérieures à la réforme de la taxe professionnelle déjà ajustables ;

- de la totalité de la dotation unique des compensations spécifiques à la taxe professionnelle (DUCSTP).

Entre 2017 et 2019, l'assiette des variables a été élargie aux dotations figées issues de la réforme de la taxe professionnelle pour neutraliser la dynamique importante d'un certain nombre de dotations et prélèvements sur recettes au sein l'enveloppe des concours financiers :

- l'article 33 de la loi de finances pour 2017592(*) a inclus à l'assiette des compensations soumises à minoration : la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des régions et des départements, les fonds départementaux de péréquation de la taxe professionnelle (FDPTP) et la totalité de la dotation pour transferts de compensations d'exonération de fiscalité directe locale des régions et des départements ;

- l'article 77 de la loi de finances pour 2019593(*) a élargi le périmètre des variables d'ajustement à la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des communes et des établissements publics de coopération intercommunale (EPCI) ;

- l'article 73 de la loi de finances pour 2020594(*) a élargi l'assiette au PSR de compensation du versement transport, destiné à compenser aux autorités organisatrices de la mobilité (AOM) la perte de recettes consécutive au relèvement en 2016 du seuil d'assujettissement (de 9 à 11 salariés) des entreprises au versement transport.

Par ailleurs, depuis 2018, l'objectif affiché de ces variables d'ajustement est également de respecter la trajectoire d'évolution du montant des concours financiers de l'État aux collectivités locales telle que fixée par les lois de programmation des finances publiques (LPFP). La loi de programmation des finances publiques pour la période 2023 à 2027595(*) prévoit, une évolution des concours financiers décomposée comme suit :

Trajectoire d'évolution des concours

financiers de l'État

aux collectivités territoriales

fixée par la LPFP 2023-2027

(en milliards d'euros courants, à périmètre constant)

|

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

Fonds de compensation pour la taxe sur la valeur ajoutée |

6,7 |

7,1 |

7,62 |

7,88 |

7,79 |

|

Taxe sur la valeur ajoutée affectée aux régions |

5,09 |

5,38 |

5,58 |

5,78 |

6,01 |

|

Autres concours (crédits RCT et PSR hors FCTVA) |

41,06 |

41,5 |

41,74 |

42 |

42,25 |

|

Total des concours financiers de l'État aux collectivités territoriales (hors mesures exceptionnelles) |

52,85 |

53,98 |

54,94 |

55,66 |

56,04 |

Source : article 14 de la LPFP 2023-2027

Elle inclut ainsi les prélèvements sur recettes de l'État établis au profit des collectivités territoriales et les crédits du budget général relevant de la mission « Relations avec les collectivités territoriales ».

À noter cependant que l'évolution du FCTVA, tout comme celle de la TVA affectée aux régions, est mentionnée à titre indicatif mais n'est pas plafonnée strictement, les versements y afférents dépendant du niveau des investissements réalisés par les collectivités pour la première et du dynamisme de la TVA pour la seconde.

B. L'ÉVOLUTION DE LA DGF ET DES TRANSFERTS FINANCIERS ENTRE 2023 ET 2024

1. L'exécution 2023 des transferts financiers aux collectivités territoriales

En 2023, l'exécution des transferts financiers aux collectivités territoriales s'est établie à 105,1 milliards d'euros et se décompose ainsi :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 53,5 milliards d'euros hors mesures exceptionnelles, dépassant les 52,85 milliards d'euros prévus par la loi de programmation des finances publiques. Ils sont répartis entre les prélèvements sur recettes à hauteur de 43,9 milliards d'euros (dont la dotation globale de fonctionnement, qui représente 26,9 milliards d'euros), la TVA affectée aux régions en substitution de la DGF depuis 2018 (5,1 milliards d'euros) et aux départements depuis 2021 (279 millions d'euros) ainsi que les crédits de la mission « Relations avec les collectivités territoriales » (4,5 milliards d'euros en AE) ;

- la fiscalité transférée pour 39,2 milliards d'euros, auxquels s'ajoute 0,8 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 11,3 milliards d'euros.

Cette exécution est inférieure de 0,7 milliard d'euros au montant total fixé dans la LFI 2023596(*) (105,9 milliards d'euros).

En 2023, la DGF exécutée, d'un montant de 26,9 milliards d'euros, représentait 50,3 % du total des concours financiers exécutés et 25,6 % du total des transferts financiers.

Structure de la DGF en LFI 2023

(en euros)

Source : DGCL

2. Les montants prévus en LFI 2024 pour les transferts financiers

Le montant des transferts financiers de l'État au profit des collectivités territoriales s'élevait, dans la LFI 2024597(*), à 104,0 milliards d'euros en autorisations d'engagement (AE) et se composait comme suit :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 54,4 milliards d'euros, 54,0 milliards d'euros hors mesures exceptionnelles, ce dernier montant excédant de peu les 53,98 milliards inscrits en loi de programmation des finances publiques. Ils sont répartis entre les prélèvements sur recettes à hauteur de 45,1 milliards d'euros (dont la dotation globale de fonctionnement), la TVA affectée aux régions en substitution de la DGF depuis 2018 pour 5,3 milliards d'euros et aux départements depuis 2021 pour 293 millions d'euros ainsi que les crédits de la mission « Relations avec les collectivités territoriales », pour un montant de 4,1 milliards d'euros ;

- la fiscalité transférée pour 36,4 milliards d'euros, auxquels s'ajoute 1,3 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 11,7 milliards d'euros.

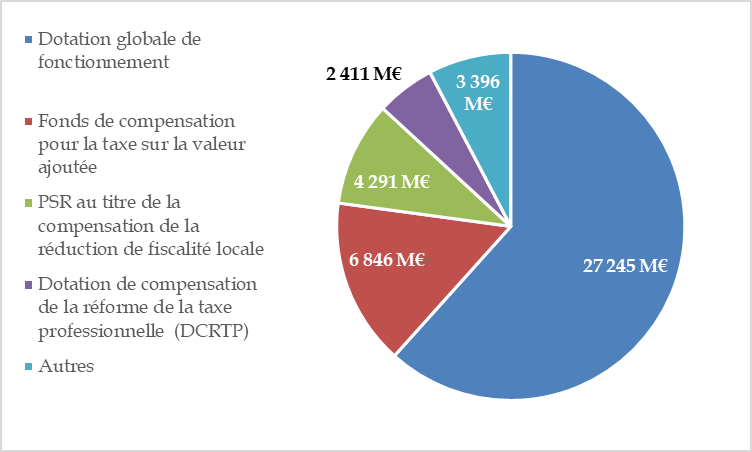

Le montant de la DGF a été fixé, en LFI 2024, à 27 245 046 362 euros soit 313,6 millions d'euros de plus qu'en LFI 2023 (26 931 362 549) à périmètre courant.

Ce montant de DGF, en LFI 2024, représente 60,5 % des PSR, 50,1 % du total des concours financiers et 26,2 % du total des transferts financiers de l'État aux collectivités territoriales.

Structure de la DGF en LFI 2024

(en euros)

Source : DGCL

Évolution des transferts financiers entre la LFI 2020 et la LFI 2024

(autorisations d'engagement en milliards d'euros)

|

|

2020 |

2021 |

2022 |

2023 |

2024 |

|

Total des transferts financiers de l'État aux collectivités territoriales |

116,1 |

104,2 |

106,2 |

105,9 |

105,5 |

|

I - Concours de l'État en faveur des collectivités territoriales (hors crédits DGCL) |

49,5 |

52,1 |

53,1 |

55,4 |

54,8 |

|

a) Prélèvements sur recettes de l'État |

41,2 |

43,4 |

43,2 |

45,6 |

45,1 |

|

Dont Dotation globale de fonctionnement (DGF) |

26,8 |

26,8 |

26,8 |

26,9 |

27,2 |

|

b) Mission "Relations avec les collectivités territoriales" (hors crédits DGCL) |

3,8 |

4,2 |

4,9 |

4,4 |

4,1 |

|

c) Taxe sur la valeur ajoutée (TVA) transférée aux régions (ex-DGF) |

4,4 |

4,3 |

4,7 |

5,1 |

5,4 |

|

d) Fonds de sauvegarde des départements (art 16 et 208 LFI 2020) |

- |

0,3 |

0,3 |

0,3 |

0,3 |

|

II - Contreparties de dégrèvements et transferts financiers divers |

28,1 |

14,0 |

12,3 |

11,4 |

11,1 |

|

III - Fiscalité transférée (hors formation professionnelle et apprentissage) |

37,3 |

37,3 |

40,0 |

38,3 |

38,7 |

|

IV - Financement de la formation professionnelle et de l'apprentissage |

1,2 |

0,9 |

0,9 |

0,8 |

0,8 |

|

V - TICPE-DRONISEP598(*) |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Source : DGCL, les collectivités locales en chiffres, 2024

C. L'ÉVOLUTION DES VARIABLES D'AJUSTEMENT ENTRE 2023 ET 2024

Entre 2023 et 2024, le périmètre des variables d'ajustement n'a pas été étendu et les montants de minoration ont augmenté. Initialement d'un montant de 67 millions d'euros (20 millions d'euros pour les départements, 20 millions d'euros pour les régions, 14 millions d'euros pour les communes et 13 millions d'euros pour les FDPTP) en PLF 2023, les minorations ont ensuite été ramenées, en LFI 2024 à 47 millions d'euros (20 millions pour les régions, 14 millions pour les départements et 13 millions pour les FDPTP).

Montants annuels des réductions des « variables d'ajustement »

dans les lois de finances (2013-2024) et solde restant à réduire à fin 2023

(autorisations d'engagement en millions d'euros)

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

Solde restant |

|

|

Montant du gage dans le PLF |

201 |

298 |

326 |

67 |

787 |

323 |

144 |

120 |

50 |

50 |

45 |

67 |

- |

|

Montant total du gage dans la LFI |

201 |

226 |

285 |

82 |

589 |

292 |

159 |

148 |

51 |

50 |

15 |

47 |

|

|

dont alloc. compensatrices minorées (PSR comp. d'exo.) |

63 |

77 |

97 |

26 |

126 |

- |

- |

- |

- |

- |

- |

- |

- |

|

dont dotations de compensation |

138 |

149 |

188 |

56 |

463 |

292 |

159 |

148 |

51 |

50 |

15 |

47 |

- |

|

Détail des dotations de compensation |

|||||||||||||

|

DTCE (Dot.2) régions |

65 |

71 |

89 |

26 |

20 |

6 |

15 |

20 |

18 |

25 |

- |

- |

16 |

|

DTCE (Dot.2) départements |

72 |

- |

15 |

24 |

20 |

- |

10 |

- |

362 |

||||

|

DUCSTP (suppr. en 2019) |

73 |

79 |

99 |

29 |

112 |

51 |

- |

- |

- |

- |

- |

- |

- |

|

FDPTP « bloc communal » |

- |

- |

- |

- |

34 |

56 |

49 |

- |

- |

- |

- |

12 |

272 |

|

DCRTP régions |

- |

- |

- |

- |

56 |

39 |

30 |

49 |

8 |

25 |

5 |

467 |

|

|

DCRTP Départements |

- |

- |

- |

- |

169 |

3 |

30 |

- |

5 |

- |

- |

20 |

1 243 |

|

DCRTP « bloc communal » |

- |

- |

- |

- |

- |

137 |

20 |

10 |

- |

- |

- |

15 |

1 130 |

|

PSR compensation VM « bloc communal » |

- |

- |

- |

- |

- |

- |

- |

45 |

- |

- |

- |

- |

48 |

|

Montant non réduit dans la LFI |

3 539 |

||||||||||||

DCRTP : dotations de compensation de la réforme de la taxe professionnelle ; DTCE : dotation pour transferts de compensations d'exonérations ; DUCSTP : dotation unique de compensation de la suppression de la taxe professionnelle ; FDPTP : dotation aux fonds départementaux de péréquation de la taxe professionnelle ; PSR : prélèvement sur recettes ; VM : versement mobilité.

Source : commission des finances d'après Cour des comptes et documents budgétaires

II. LE DISPOSITIF PROPOSÉ : UNE DGF STABLE A PLUS DE 27 MILLIARDS D'EUROS MAIS UNE MINORATION DES VARIABLES D'AJUSTEMENT EN FORTE HAUSSE

A. UNE DGF MAINTENUE À 27,2 MILLIARDS D'EUROS DANS SON ENSEMBLE, AVEC UNE PART EN LÉGÈRE HAUSSE DES DOTATIONS DE PÉRÉQUATION

À périmètre constant et courant, le montant des transferts financiers de l'État au profit des collectivités territoriales s'élèvent, dans le PLF 2025, à 103,6 milliards d'euros en autorisations d'engagement (AE). Il se décompose entre les éléments suivants :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 53,5 milliards d'euros, respectant pour la première fois la trajectoire fixée par la LPFP 2023-2027 qui prévoit des concours financiers à hauteur de 54,9 milliards d'euros en 2025 hors mesures exceptionnelles. Le rapporteur général souligne que ce constat reste vrai si l'on maintient inchangées les conditions d'attribution du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA). Il propose en effet la suppression de l'article 30 du projet de loi de finances qui module ces conditions, pour un gain espéré de 795 millions d'euros pour l'État en 2025 (cf. infra) : en intégrant la suppression de cet article, les concours financiers s'élèveraient à 54,3 milliards d'euros. Les concours financiers sont répartis entre les prélèvements sur recettes à hauteur de 44,2 milliards d'euros (dont la dotation globale de fonctionnement), la TVA affectée aux régions en substitution de la DGF depuis 2018 pour 5,3 milliards d'euros et aux départements depuis 2021, pour 281 millions d'euros, ainsi que les crédits de la mission « Relations avec les collectivités territoriales », pour un montant de 4,0 milliards d'euros ;

- la fiscalité transférée pour 38,6 milliards d'euros auxquels s'ajoute 1,3 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 10,1 milliards d'euros.

Les prélèvements sur recettes de l'État en faveur des collectivités s'établissent à 44,2 milliards d'euros.

Parmi ces PSR, le montant de la DGF est fixé, pour 2025, à 27 244 686 833 euros par le I du présent article, soit une augmentation de 359 529 euros par rapport à la LFI 2024.

Cette apparente stabilité masque trois évolutions, sous la forme de hausse des dotations de péréquation :

- + 150 millions d'euros sur la dotation de solidarité rurale (DSR) ;

- + 140 millions d'euros sur la dotation de solidarité urbaine (DSU) ;

- + 90 millions d'euros sur la dotation d'intercommunalité (DI) ;

- + 10 millions d'euros sur la dotation de péréquation des départements (DPD).

Ces hausses sont financées par l'écrêtement de la part de dotation forfaitaire du bloc communal.

Par ailleurs, 2,5 millions d'euros de la DGF sont affectés au fonds d'aide pour le relogement d'urgence prévu à l'article L. 2335-15 du code général des collectivités territoriales

Une mesure de périmètre d'ampleur réduite figure au projet de loi de finances 2025 : la recentralisation de la compétence vaccination en Ardèche et Charente-Maritime (-360 000 euros).

En 2025, la DGF représente à elle seule 61,7 % des prélèvements sur recettes de l'État au profit des collectivités territoriales, 50,9 % du total des concours financiers et 26,3 % du total des transferts financiers de l'État aux collectivités territoriales.

B. UNE MINORATION DES VARIABLES D'AJUSTEMENT EN FORTE HAUSSE

Le présent article fixe le périmètre et les montants pour 2024 des variables d'ajustement. Ainsi, le II prévoit d'inclure dans le champ des variables d'ajustements :

- le PSR de compensation du versement transport, qui ne fait toutefois l'objet d'aucune nouvelle minoration puisque le A du même II modifiant l'article 15 de la loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016 maintient le plafonnement à son niveau de 2022, 2023 et 2024 soit 48 020 650 euros ;

- s'agissant de la DTCE des départements et des régions qui est fixée en 2025, pour les départements, par le a) du 1° du B du même II modifiant ainsi le XVIII (alinéa 15) du 8 de l'article 77 de la loi de finances pour 2010, et pour les régions par le b) du 1° du B du II : l'article prévoit pour chacune de ces dotations qu' « au titre de 2025, le montant est égal au montant versée en 2024 » ;

- s'agissant de la DCRTP :

· pour les départements, elle est fixée, en 2025, par le a) du 2° du B du même II modifiant ainsi le 1.5 de l'article 78 de la loi de finances pour 2010 à 1 204 315 500 euros soit une diminution de 39 millions d'euros par rapport à 2023 (1 243 315 500 euros) ;

· pour les régions, elle est fixée à 278 463 770 129 770 euros soit une diminution de 189 millions d'euros par rapport au niveau de 2024 (467 129 770 euros) par le même a) du 2° du B du même II du présent article ;

· pour la bloc communal, la DCRTP est fixée à 928 540 780 euros par le b) du 2° du B du même II modifiant ainsi le 1.6 de l'article 78 de la loi de finances pour 2010 soit une diminution de 201 millions d'euros par rapport à 2024 (1 129 768 465 euros) ;

- la dotation des FDPTP, qui est fixée, en 2025, par le C du même II modifiant l'article 1648 A du code général des impôts à 214 278 401 euros soit une diminution de 58 millions d'euros par rapport à 2023 (272 278 000 euros).

Évolution des variables d'ajustement entre 2020 et 2025

(en millions d'euros)

|

DTCE |

DCRTP |

FDPTP |

? |

VM |

? |

Total |

? |

|||||||||

|

|

Dept |

? |

Rég. |

? |

Dept |

? |

Rég. |

? |

Bloc |

? |

||||||

|

2020 |

393 |

|

59 |

|

1 273 |

|

500 |

|

1 145 |

|

284 |

|

48 |

|

3 702 |

|

|

2021 |

372 |

-20 |

41 |

-18 |

1 268 |

-5 |

492 |

-8 |

1 145 |

0 |

284 |

0 |

48 |

0 |

3 651 |

-51 |

|

2022 |

372 |

0 |

16 |

-25 |

1 268 |

0 |

467 |

-25 |

1 145 |

0 |

284 |

0 |

48 |

0 |

3 601 |

-50 |

|

2023 |

362 |

-10 |

16 |

0 |

1 263 |

-5 |

467 |

0 |

1 145 |

0 |

284 |

0 |

48 |

0 |

3 586 |

-15 |

|

2024 |

362 |

0 |

16 |

0 |

1 243 |

-20 |

467 |

0 |

1 130 |

-15 |

272 |

-12 |

48 |

0 |

3 539 |

-47 |

|

2025 |

362 |

0 |

16 |

0 |

1 204 |

-39 |

278 |

-189 |

929 |

-201 |

214 |

-58 |

48 |

0 |

3 052 |

-487 |

Source : commission des finances d'après documents budgétaires

Ainsi, le champ des variables d'ajustement n'est pas élargi par rapport aux années précédentes mais les montants de certaines minorations ont évolué de sorte que, en 2025, la minoration proposée, soit 487 millions d'euros, est supportée à hauteur de 259 millions d'euros par le bloc communal, de 189 millions d'euros par les régions et de 39 millions par les départements.

Ce montant de gage enregistre une hausse importante, mais qui reste inférieure à celle de 2017.

Montant de la minoration des variables d'ajustement

(en millions d'euros)

Source : commission des finances d'après documents budgétaires

Le PSR de compensation du versement mobilité

L'article 15 de la loi n° 2015-1785 du 29 décembre de finances pour 2016 a institué un prélèvement sur recettes de l'État destiné à compenser les pertes de recettes résultant, pour les autorités organisatrices de la mobilité, Ile-de-France Mobilités, la métropole de Lyon ou l'autorité organisatrice de transports urbains qui s'est substituée à la métropole de Lyon et les syndicats mixtes de transport, de la réduction du champ des employeurs assujettis au versement transport.

Ce mécanisme de compensation est destiné à neutraliser l'effet financier du relèvement du seuil d'assujettissement des employeurs au versement transport de 9 à 11 salariés à compter de 2016.

Ce PSR a été plafonné pour la première fois en 2020 à 48 millions d'euros. Ce plafonnement a depuis lors été reconduit dans chaque projets de loi de finances depuis cette date.

Source : commission des finances

C. LE MAINTIEN D'UNE RÉPARTITION DES MINORATIONS AU PRORATA DES RECETTES RÉELLES DE FONCTIONNEMENT

Le III du présent article prévoit, comme les années précédentes, que pour chacune des dotations minorées en application du XVIII et du XIX du 8 de l'article 77 et des 1.5 et 1.6 de l'article 78 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010, le montant de la minoration est réparti entre les collectivités ou établissements bénéficiaires de la dotation au prorata des recettes réelles de fonctionnement de leur budget principal telles que constatées dans les comptes de gestion afférents à l'exercice 2023.

De surcroît, l'article précise que si, pour l'une de ces collectivités ou l'un de ces établissements, la minoration de l'une de ces dotations excède le montant perçu en 2023, la différence est répartie entre les autres collectivités ou établissements selon les mêmes modalités.

Par ailleurs, le III de l'article 29 vient préciser le périmètre des recettes réelles de fonctionnement (RRF) en indiquant :

- d'une part, qu'il s'agit des opérations budgétaires comptabilisées dans les comptes de classe 7, à l'exception des opérations d'ordre budgétaires, des atténuations de produits et des produits des cessions d'immobilisations ;

- d'autre part, que ces recettes réelles de fonctionnement doivent être minorées des produits exceptionnels sur opérations de gestion, des mandats annulés sur exercices antérieurs ou atteints par la déchéance quadriennale, des subventions exceptionnelles et des autres produits exceptionnels, tels que constatés dans les comptes de gestion afférents à l'année 2023.

Dans des cas spécifiques, d'autres minorations doivent être appliquées. Ainsi :

- pour les communes et les établissements publics de coopération intercommunale, ces recettes sont également minorées du produit des mises à disposition de personnel facturées dans le cadre de mutualisation de services entre l'établissement public de coopération intercommunale à fiscalité propre et ses communes membres, tel que constaté dans les comptes de gestion afférents à l'année 2023 ;

- pour les communes situées sur le territoire de la Métropole du Grand Paris, ces recettes sont minorées des recettes reversées au titre des contributions au fonds de compensation des charges territoriales, telles que constatées dans les comptes de gestion afférents à l'année 2023.

Enfin, pour certaines collectivités, les RRF prises en compte sont affectées d'un pourcentage qui diffère selon la destination de chaque dotation :

- pour la métropole de Lyon, ces recettes sont affectées d'un coefficient de 44,55 % ou de 55,45 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences intercommunales ou départementales ;

- pour la collectivité territoriale de Guyane, ces recettes sont affectées d'un coefficient de 79,82 % ou de 20,18 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences départementales ou régionales ;

- pour la Martinique, ces recettes sont affectées d'un coefficient de 81,58 % ou de 18,42 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences départementales ou régionales ;

- pour la collectivité de Corse, ces recettes sont affectées d'un coefficient de 43,44 % ou de 56,56 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences départementales ou régionales.

Coefficients applicables au montant de recettes

réelles de fonctionnement

de la métropole de Lyon, des

collectivités territoriales de Guyane

et de Martinique et de la

collectivité de Corse pour le calcul de la minoration

des variables

d'ajustement

|

Dotation versée au titre de compétences intercommunales |

Dotation versée au titre de compétences départementales |

Dotation versée au titre de compétences régionales |

|

|

Métropole de Lyon |

44,55 % |

55,45 % |

|

|

Collectivité territoriale de Guyane |

79,82 % |

20,18 % |

|

|

Collectivité territoriale de Martinique |

81,58 % |

18,42 % |

|

|

Collectivité de Corse |

43,44 % |

56,56 % |

Source : commission des finances du Sénat, d'après le présent article 29

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE DGF MAINTENUE À UN NIVEAU APPROPRIÉ ET UN EFFORT IMPORTANT, MAIS INÉVITABLE, SUR LES VARIABLES D'AJUSTEMENT

A. UNE DGF STABLE, COMME LES TRANSFERTS FINANCIERS DE L'ÉTAT DANS LEUR ENSEMBLE

Évolution des concours financiers entre la LFI 2023 et le PLF 2024

(AE, en millions d'euros)

|

|

LFI 2024 |

PLF 2025 |

? en M€ |

? en % |

|

PSR de l'État |

45 058 |

44 189 |

- 869 |

- 1,9 % |

|

dont DGF |

27 245 |

27 245 |

- 0 |

0,0 % |

|

Mission "Relations avec les CT" |

4 087 |

4 001 |

- 86 |

- 2,1 % |

|

TVA des régions |

5 272 |

5 272 |

- |

0,0 % |

|

Transferts financiers divers |

11 656 |

10 054 |

- 1 602 |

- 13,7 % |

|

Fiscalité transférée |

36 384 |

38 563 |

2 179 |

6,0 % |

|

Financement formation professionnelle |

1 279 |

1 279 |

- |

0,0 % |

|

TICPE-DRONISEP et chèque inflation |

8 |

8 |

- |

0,0 % |

|

TVA aux départements |

281 |

281 |

- |

0,0 % |

|

Total transferts |

104 025 |

103 647 |

- 378 |

- 0,4 % |

|

Total des concours financiers |

54 417 |

53 462 |

- 955 |

- 1,8 % |

|

dont dispositifs exceptionnels |

400 |

- |

- 400 |

|

|

PSR hors dispositifs exceptionnels de soutien |

44 658 |

44 189 |

- 469 |

-1,1 % |

|

Total des transferts financiers hors dispositifs exceptionnels de soutien |

103 625 |

103 647 |

22 |

0,0 % |

|

Total des concours financiers hors dispositifs exceptionnels de soutien |

54 017 |

53 462 |

-555 |

-1,0 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Dans un contexte financier très contraint, le gouvernement s'est efforcé de maintenir la DGF à un niveau identique à celui observé en LFI 2024. Cette politique se retrouve au niveau des transferts financiers dans leur ensemble qui se maintiennent hors dispositifs exceptionnels de soutien599(*).

Si le montant de DGF proposé à l'article 29 est responsable dans le contexte financier que nous connaissons, la non-indexation sur l'inflation représente bien un manque à gagner pour les collectivités, de l'ordre de 490 millions d'euros avec une inflation estimée à 1,8 % en 2025 dans ce projet de loi de finances.

B. UNE MINORATION JUSTIFIABLE DES VARIABLES D'AJUSTEMENT DANS UN CONTEXTE EXCEPTIONNEL

La minoration des variables d'ajustement proposée par le projet de loi de finances pour 2025 n'est pas une simple mesure technique et indolore. Les évolutions proposées sont significatives et les baisses proposées constituent indéniablement un effort demandé aux collectivités locales.

Dans une démarche de responsabilité, le rapporteur général considère néanmoins que la baisse des variables d'ajustement proposée est la moins mauvaise solution pour maîtriser le volume des concours financiers de l'État à destination des collectivités territoriales. Elle remplit en cela précisément le rôle dévolu à ces variables, à savoir rendre les évolutions des concours financiers compatibles avec les objectifs de maîtrise des dépenses publiques.

Dans le cas présent, la minoration des variables d'ajustement est rendue nécessaire par le dynamisme des prélèvements sur les recettes de l'État et, en particulier, celui assurant la compensation d'exonérations fiscales, analysé en détail à l'article 32 de ce projet de loi de finances. Les compensations des diverses exonérations et réductions de fiscalité locale sont ainsi prévues en hausse de 323 millions d'euros en 2025 par rapport à la loi de finances initiale pour 2024, avec notamment un prélèvement sur recettes au titre de la compensation de la réduction des valeurs locatives des locaux industriels600(*) qui progresse de 4,0 milliards d'euros à 4,3 milliards d'euros sur cette période (+ 274 millions d'euros). Ces mouvements combinés, à la hausse et à la baisse, de compensation de fiscalité professionnelle s'annulent pour partie.

Le rapporteur général constate par ailleurs que les variables d'ajustement concernées, la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) et le fonds départemental de péréquation de la taxe professionnelle (FDPTP), visent toutes les deux à compenser une suppression de la taxe professionnelle intervenue il y a près de 15 ans. Avec chaque année qui passe, le tissu économique des collectivités bénéficiaires évolue de plus en plus et ces dotations deviennent de plus en plus théoriques et correspondent de moins en moins à la réalité du terrain et à la création de richesse sur notre territoire, rendant nécessaire un ajustement de la composition des concours financiers de l'État en direction des collectivités territoriales, ce que fait la présente loi de finances.

Enfin, le niveau de l'ajustement proposé est indéniablement élevé par rapport aux minorations observées chaque année depuis la crise sanitaire, mais comme le notait encore récemment la Cour des comptes601(*), le niveau des minorations était bien supérieur entre 2013 et 2018, s'élevant à 279 millions d'euros par an en moyenne, avec un pic à 589 millions d'euros en 2017.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

30

Modulation des conditions d'attribution du fonds de compensation pour

la taxe sur la valeur ajoutée (FCTVA)

Le présent article prévoit une modulation des conditions d'attribution du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA), qui prend la forme d'une réduction de l'assiette et du taux.

Il propose, d'une part, de revenir au principe originel du fonds, à savoir un soutien aux seules dépenses d'investissement, et, d'autre part, d'en abaisser le taux de 16,404 % à 14,850 %. Cette mesure doit s'appliquer pour tous les versements effectués à compter du 1er janvier 2025.

Les réductions d'assiette proposées à l'article 30 reviennent sur des dispositifs introduits depuis moins de 10 ans avec l'appui du Sénat pour corriger divers biais du FCTVA.

Quant à la réduction de taux proposée, elle ne conduirait qu'à dégrader l'investissement des collectivités territoriales et porterait à 85 % sur des investissements engagés en 2023 et 2024, mettant en péril leur réalisation. Ces effets sont d'autant plus contestables qu'ils reposent sur l'ensemble des collectivités quelles que soient leurs capacités et mettront assurément en difficulté des petites communes, qui ont besoin de stabilité des normes et peuvent difficilement s'ajuster à de tels revirements.

En conséquence, la commission des finances propose, par un amendement I-9 (FINC.9), de supprimer cet article.

I. LE DROIT EXISTANT : UN PRÉLÈVEMENT SUR RECETTES INITIALEMENT CONCENTRÉ SUR LES DÉPENSES D'INVESTISSEMENT ET PROGRESSIVEMENT ÉLARGI

Le fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) est un prélèvement sur les recettes (PSR) de l'État destiné à assurer aux collectivités territoriales et à leurs groupements une compensation, à un taux forfaitaire, de la charge de TVA qu'ils supportent sur leurs dépenses réelles d'investissement et qu'ils ne peuvent pas récupérer par la voie fiscale, dans la mesure où les collectivités et leurs groupements ne sont pas considérés comme étant assujettis pour les activités ou opérations qu'ils accomplissent en tant qu'autorités publiques.

Il est encadré par les dispositions des articles L. 1615-1 et suivants du code général des collectivités territoriales (CGCT).

A. COLLECTIVITÉS BÉNÉFICIAIRES, DÉPENSES ÉLIGIBLES ET TAUX DE COMPENSATION

Conformément à l'article L 1615-2 du CGCT, peuvent bénéficier du FCTVA les régions, les départements, les communes, leurs groupements, leurs régies, les syndicats chargés de la gestion des agglomérations nouvelles, les services départementaux d'incendie et de secours, les centres communaux d'action sociale, les caisses des écoles, le Centre national de la fonction publique territoriale et les centres de gestion des personnels de la fonction publique territoriale au prorata de leurs dépenses réelles d'investissement, telles qu'elles sont définies par décret.

Les établissements publics de coopération intercommunale et les syndicats mixtes exclusivement composés de membres éligibles au fonds de compensation pour la taxe sur la valeur ajoutée bénéficient également, en lieu et place de leurs membres propriétaires, des attributions du Fonds de compensation pour la taxe sur la valeur ajoutée.

Les attributions de FCTVA visaient initialement à compenser la TVA acquittée par les collectivités et leurs groupements sur leurs dépenses d'investissement. Depuis la loi de finances pour 2016602(*), elles couvrent aussi les dépenses d'entretien des bâtiments public et de voirie, et depuis la loi de finances pour 2020603(*), les dépenses d'entretien des réseaux. Enfin, depuis la loi du 30 juillet 2020604(*), elles couvrent les dépenses de fourniture de prestations de solutions relevant de l'informatique en nuage. Dans les faits, l'assiette du FCTVA a continué de s'étendre avec, dernièrement, la prise en compte des dépenses d'aménagement et d'agencement des terrains605(*), dont le coût est évalué à 50 millions d'euros en 2024, 240 millions d'euros à partir 2026606(*).

Le taux de compensation forfaitaire, fixé par l'article L. 1615-6 du CGCT, est de 16,404 % pour les dépenses éligibles réalisées à compter du 1er janvier 2015. Concernant les dépenses de fourniture de prestations de solutions relevant de l'informatique en nuage mentionnées à l'article L. 1615-1 du CGCT et exécutées à compter du 1er janvier 2021, le taux de compensation est fixé à 5,6 %.

Le taux de compensation du FCTVA

Le taux de compensation du FCTVA est déterminé en fonction du taux normal de TVA, minoré d'une réfaction en raison de la contribution française au budget européen assise sur la ressource TVA.

Depuis le 1er janvier 2014, le taux normal de TVA s'élève à 20 %. Les dépenses éligibles au FCTVA réalisées en 2014 se voient appliquer un taux de compensation de 15,761 %

À titre d'exemple, lorsque le bénéficiaire du fonds réalise une dépense de 100 € hors taxe, il convient de rapporter le montant de la taxe payée, soit 20 euros, au montant total de la charge supportée par cette collectivité, soit 120 euros : Le taux de restitution devrait être de 20 / 120, soit 16,666 %. Après application de la réfaction de 0,905 point, le taux du FCTVA est de 15,761 %.

À compter de 2015, il est appliqué une réfaction limitée à 0,262 point. Le taux de compensation applicable aux dépenses réalisées à compter du 1er janvier 2015 est donc de 16, 404 %, afin de maintenir l'investissement des collectivités territoriales dans un contexte de baisse généralisée des dotations.

Le projet de loi de finances pour 2025 revient de nouveau sur la réfaction appliquée.

Source : ministère de l'Intérieur

B. LES DÉPENSES ÉLIGIBLES AU FCTVA

Les dépenses éligibles sont définies à l'article R. 1615 - 1 du CGCT, sous réserve des dispositions prévues à l'article R. 1615-2.

Le décret n° 2020-1791 du 30 décembre 2020 a modifié l'article R. 1615 - 1. Ainsi, pour les dépenses exécutées à compter de l'exercice 2021, les dépenses sont éligibles au FCTVA lorsqu'elles sont régulièrement imputées sur un compte éligible. La liste des comptes retenus pour la mise en oeuvre de la procédure de traitement automatisé des données budgétaires et comptables du fonds de compensation pour la taxe sur la valeur ajoutée est fixée par arrêté conjoint des ministres chargés des collectivités territoriales et du budget.

Cet arrêté a été publié le 30 décembre 2020607(*). Il liste en annexe les comptes servant à déterminer l'assiette éligible au FCTVA. Il a été modifié par un arrêté du 30 janvier 2024608(*) pour réintégrer l'« agencement et aménagement de terrain » dans l'assiette de comptes éligibles au FCTVA609(*).

Par ailleurs, pour pouvoir être éligibles, la dépense d'investissement doit remplir plusieurs conditions cumulatives :

- elle doit avoir été réalisée par un bénéficiaire du fonds ;

- elle doit avoir été grevée de TVA ;

- elle ne doit pas être exposée pour les besoins d'une activité assujettie à la TVA permettant la récupération de la TVA par la voie fiscale ;

- elle ne doit pas être relative à un bien cédé.

De surcroit, pour pouvoir bénéficier du FCTVA, la collectivité bénéficiaire doit être propriétaire de l'équipement pour lequel cette dépense a été engagée. Ce principe connait cependant des exceptions notamment en cas de transfert de compétence d'une collectivité à une autre, qui emporte subséquemment une mise à disposition des biens permettant l'exercice de cette compétence mais pas le transfert de propriété. Pour autant, c'est la collectivité bénéficiaire de la mise à disposition qui réalisera alors les dépenses d'investissement sur les biens et qui récupérera d'office les versements de FCTVA à percevoir sur ces dépenses, en lieu et place de la collectivité propriétaire.

Par ailleurs, les collectivités territoriales et leurs groupements, dès lors qu'ils sont compétents en matière de voirie, bénéficient, par dérogation, des attributions du FCTVA pour les dépenses d'investissement afférentes à des travaux qu'ils réalisent sur le domaine public routier de l'État ou d'une autre collectivité territoriale, à la condition qu'une convention ait été signée avec l'État ou la collectivité territoriale.

Enfin, la collectivité doit être compétente pour agir dans le domaine concerné.

C. LES TROIS RÉGIMES DE VERSEMENT DU FCTVA

L'article L. 1615-6 du code général des collectivités territoriales (CGCT) définit trois régimes de versement du FCTVA :

- un régime de versement en année N+ 2. Il s'agit du régime de droit commun. Le versement du FCTVA a lieu deux ans après la réalisation de la dépense. Ce régime concerne actuellement environ 20 % des versements ;

- un régime de versement en année N+ 1, qui concerne environ 65 % des versements. Il s'applique, de manière permanente :

· aux collectivités et établissements publics ayant conventionné avec l'État au titre du plan de relance en 2009 ou 2010 et s'engageant à augmenter leurs investissements au cours de ces deux années610(*) ;

· aux communes membres d'EPCI qui appliquent le régime de l'article L. 5211-28-2 du CGCT, à savoir les communes qui ont renoncé à un versement direct de leur dotation globale de fonctionnement, cette dernière étant directement perçue par l'EPCI qui reverse ensuite un montant individuel à chaque commune membre ;

· aux métropoles de Lyon et du Grand Paris, à la collectivité de Corse, aux collectivités territoriales de Guyane et de Martinique ainsi qu'aux régions issues d'un groupement ;

- un régime de versement en année N, qui s'opère à trimestre échu et concerne environ 15 % des versements. Il s'applique :

· aux communes nouvelles,

· aux communautés d'agglomération,

· aux communautés de communes,

· aux établissements publics territoriaux,

· aux dépenses éligibles visant à réparer les dommages directement causés par des intempéries exceptionnelles reconnues par décret.

D. L'ÉVOLUTION DES DÉPENSES DE FCTVA

Les fluctuations observées dans l'évolution des dépenses d'investissement sont en partie liées au cycle électoral, avec une baisse l'année du scrutin et l'année suivante, rattrapée sur le reste du mandat, à mesure que le programme d'investissement voté est mis à exécution.

Dans les faits, l'année 2019 a été marquée par un pic de l'investissement local, à hauteur d'environ 55,1 milliards d'euros, avant la baisse de l'année 2020, qui était attendue conformément au cycle électoral mais qui a été renforcée par la crise sanitaire et le retard pris pour la constitution des exécutifs municipaux. Une accélération de l'investissement local est observée en 2022, avec une incidence sur les montants de FCTVA versés jusqu'à 2024.

Évolution des dépenses d'équipement

(base 100 en 2014)

Source : annexe budgétaire, « rapport sur la situation des finances locales, PLF 2025 »

Par ailleurs, l'automatisation du FCTVA s'est achevée en 2023, depuis son déploiement progressif à compter du 1er janvier 2021. Cette mesure a contribué au dynamisme de la dépense, en mettant fin au non-recours et en accélérant les versements.

II. LE DISPOSITIF PROPOSÉ : UN RECENTRAGE SUR LE PÉRIMÈTRE ORIGINEL ET UNE RÉDUCTION DU TAUX APPLIQUÉ

Le présent article propose une modulation des conditions d'attribution du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA), qui prend la forme d'une réduction de l'assiette et du taux.

Sur le plan financier, le PSR au profit du FCTVA inscrit au projet de loi de finances pour 2025 s'établit à 6,846 Md€, soit une économie prévisionnelle de -258 millions d'euros (-3,6 %) par rapport au montant prévisionnel de 7,104 milliards d'euros inscrit dans la loi de finances initiale pour 2024.

Dans le dossier de presse du projet de loi de finances pour 2025, le gouvernement communique sur une économie réalisée de l'ordre de 800 millions d'euros (795 millions d'euros d'après le chiffrage transmis par la direction générale des Collectivités locales (DGCL). Cette estimation se fonde sur une hausse tendancielle qui, d'après la DGCL, verrait le FCTVA s'élever 7,64 milliards d'euros en 2025, soit une hausse de 7,5 % par rapport au montant inscrit en loi de finances initiale.

Pour mémoire, le montant prévisionnel de la loi de finances pour 2024 avait progressé de 6 % par rapport à celui de la loi de finances pour 2023 (6,7 milliards d'euros), dynamique expliquée par la hausse de l'investissement des collectivités et par l'élargissement de l'assiette du FCTVA.

D'après les données communiquées par la direction générale des Finances publiques (DGFiP), les dépenses d'investissement des collectivités territoriales au 31 juillet 2024 sont en hausse de 12,5 % par rapport au 31 juillet 2023.

Dans le détail, la DGCL estime que les économies par rapport au tendanciel de dépense qui serait celui du FCTVA en l'absence du présent article sont réparties comme suit selon le type de collectivité :

- communes : 366 millions d'euros ;

- départements : 143 millions d'euros

- régions : 64 millions d'euros ;

- groupements : 199 millions d'euros ;

- autres : 24 millions d'euros.

A. UNE BAISSE DU TAUX

La baisse de taux est opérée au B de l'article 30, qui propose de remplacer les dispositions du I de l'article L. 1615-6 du CGCT par un nouveau I qui (i) substitue au taux de 16,404 % un nouveau taux de 14,850 % « pour les dépenses éligibles faisant l'objet d'attributions versées à compter du 1er janvier 2025 » et (ii) conserve le taux de 5,6 % pour « les dépenses mentionnées au 3° de l'article L. 1615-1, dans sa version antérieure à la présente loi » (soit la fourniture de prestations de solutions relevant de l'informatique en nuage, qui ne sont désormais plus éligibles pour le FCTVA).

Comme vu précédemment, « les dépenses éligibles faisant l'objet d'attributions versées à compter du 1er janvier 2025 » peuvent remonter aux exercices 2023 (pour environ 20 % des bénéficiaires) et 2024 (pour environ 65 % des bénéficiaires) : 85 % des bénéficiaires devraient ainsi ajuster leurs budgets pour tenir compte de la suppression des recettes escomptées de FCTVA, avec des profils diversifiés concernant l'ensemble des collectivités soumises au régime de droit commun.

Le volume des dépenses engagées au titre du compte « 6512 - Droits d'utilisation - informatique en nuage » pour 2023 étant négligeable (45 millions d'euros), l'estimation de l'effet taux ignore la deuxième partie du dispositif et se concentre sur la première :

- le projet de loi de finances inscrit un prélèvement sur recettes pour le FCTVA à hauteur de 6,846 milliards d'euros en appliquant un taux de 14,850 % ;

- en appliquant le taux légal de 16,404 %, on obtient un prélèvement sur recettes à hauteur de 7,562 milliards d'euros, soit un surcoût de 716 millions d'euros. Cet ordre de grandeur est confirmé par la DGCL, qui estime l'effet taux à 724 millions d'euros.

B. UNE RÉDUCTION DE L'ASSIETTE

La réduction d'assiette est opérée au A de l'article 30, qui propose la modification suivante du I de l'article L. 1615-1 du CGCT611(*) :

« I.- Les attributions ouvertes chaque année par la loi à partir des ressources du Fonds de compensation pour la taxe sur la valeur ajoutée des collectivités territoriales visent à compenser la taxe sur la valeur ajoutée acquittée par les collectivités territoriales et leurs groupements sur leurs dépenses d'investissement ainsi que sur leurs dépenses pour :

1° L'entretien des bâtiments publics et de la voirie ;

2° L'entretien des réseaux payés à compter du 1er janvier 2020 ;

3° La fourniture de prestations de solutions relevant de l'informatique en nuage déterminées par un arrêté conjoint des ministres chargés des finances, des relations avec les collectivités territoriales et du numérique payées par les collectivités à compter du 1er janvier 2021. »

Au terme du 2° du A du présent article 30, les 1°, 2° et 3° de l'article L. 1615-1 du CGCT sont abrogés à compter du 1er janvier 2025 et n'ont donc pas d'effet rétroactif sur les dépenses engagées lors des exercices précédents.

Le dispositif proposé recentre ainsi le fonds sur son objectif initial : le soutien à l'investissement, en supprimant les exceptions que constituent les dépenses d'entretien des bâtiments publics, de la voirie, des réseaux payés et des prestations de solutions relevant de l'informatique en nuage.

L'impact des mesures d'assiette est estimé par la DGCL à 71 millions d'euros. Ce chiffrage est limité par la mise en oeuvre progressive du dispositif. En année pleine, son coût est estimé par la DGCL à 334 millions d'euros.

La mesure d'assiette ne porte pas sur les dépenses d'aménagement et d'agencement de terrain, qui sont bien des dépenses d'investissement (comptes en 21 dans les différentes nomenclatures comptables).

Le gain total attendu en année pleine de la mesure proposée à l'article 30 est donc de 724 + 334 = 1 058 millions d'euros.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF À SUPPRIMER CAR INADAPTÉ PAR SON CARACTÈRE RÉTROACTIF ET EN CE QU'IL PÉNALISE L'INVESTISSEMENT DES COLLECTIVITÉS

A. SUR LA RÉDUCTION DE L'ASSIETTE

Les réductions d'assiette proposées par le présent article reviennent sur des dispositifs introduits depuis moins de 10 ans avec l'appui du Sénat pour corriger divers biais du FCTVA. Les économies attendues en 2025 ne justifient pas de revenir sur ces acquis.

1. Les dépenses d'entretien des bâtiments public et de voirie

Lors de l'examen du projet de loi de finances pour 2016 précitée, la commission des finances avait soutenu cet élargissement de l'assiette du FCTVA, jugeant que dans un contexte de baisse d'ampleur des dotations aux collectivités, il était important de laisser des marges de manoeuvre en investissement aux collectivités.

Ce dispositif apparaît, en outre, particulièrement souhaitable, dans la mesure où, d'une part, les dépenses d'entretien sont souvent sous-estimées par les collectivités lors de l'élaboration de leur plan d'investissement, d'autre part, un entretien régulier des infrastructures permet d'allonger leur durée de vie et donc, de limiter de nouveaux investissements coûteux.

Le coût en année pleine de ce dispositif était estimé à 143 millions d'euros à partir de 2018.

2. Les dépenses d'entretien des réseaux

Les dépenses de réseau sont souvent complémentaires des dépenses d'entretien de voirie désormais éligibles au FCTVA, même si leur imputation comptable diffère. Lors de l'examen du projet de loi de finances pour 2020 précitée, la commission des finances avait jugé opportun de prendre en compte les réalités locales, en intégrant au champ des dépenses éligibles au FCTVA les dépenses d'entretien des réseaux payées à compter du 1er janvier 2020.

La DGCL avait estimé qu'en année pleine (2022), le coût de ce dispositif serait de 47 millions d'euros.

3. La fourniture de prestations de solutions relevant de l'informatique en nuage

L'éligibilité des dépenses engagées par les collectivités territoriales au FCTVA pour la fourniture de service de l'informatique a été introduit par la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 en vue de corriger un état du droit qui crée une distorsion au profit de l'achat d'équipement informatique.

En effet, les opérations d'équipements sont comptabilisées en section d'investissement ce qui permet aux collectivités territoriales de recourir à l'endettement pour financer ces achats et de bénéficier de remboursements au titre du FCTVA. À l'inverse, le recours à des services de l'informatique en nuage présente le caractère de dépenses de fonctionnement ce qui est moins favorable aux collectivités territoriales pour qui cette section doit être présentée à l'équilibre.

Or, l'internalisation des ressources informatiques ne constitue pas toujours un choix pertinent pour les collectivités territoriales. À titre d'exemple, un service en ligne gérant les inscriptions à certaines activités scolaires ou culturelles peut subir un pic de fréquentation qui justifie un dimensionnement important des ressources. Pourtant, ces moyens pourront être sous-employés le restant de l'année. Dans un tel contexte, le recours à une solution d'informatique en nuage permettrait d'adapter les ressources disponibles à la charge effective.

Les effets néfastes de la réintroduction de ce biais semblent excéder les gains attendus limités de la mesure.

B. SUR LA BAISSE DE TAUX

1. Une mesure qui met en péril des plans d'investissement engagés lors des deux exercices précédents

85 % des versements du FCTVA concernent des dépenses engagées en N-1 ou N-2, s'agissant de collectivités avec des profils diversifiés concernant l'ensemble des collectivités soumises au régime de droit commun.

Or, lors les versements de FCTVA sont un élément essentiel des plans de financement des investissements des collectivités et dans les conditions des emprunts négociés avec les banques. La mesure proposée conduirait à une mise en péril d'un grand nombre d'opérations et de budgets de collectivités territoriales.

Au demeurant, la mesure proposée en projet de loi de finances est particulièrement illisible pour les collectivités territoriales, puisque si la mesure de taux est rétroactive, la mesure d'assiette, elle, n'est valable que pour le futur, sans que cette différence de temporalité ne soit ni apparente, ni justifiée sur le plan des principes.

2. Une mesure qui affecte le premier investisseur public, engagé dans le renouvellement d'un dense réseau d'équipements et une transition écologique coûteuse

Le fonds de compensation de la taxe sur la valeur ajoutée représente un instrument majeur de l'État de soutien à l'investissement local. En 2023, les attributions de FCTVA versées par l'État se sont élevées à 6,7 milliards d'euros pour un niveau total de 57,1 milliards d'euros de dépenses d'équipement des collectivités territoriales.

Dans son rapport d'octobre 2023 sur l'investissement des collectivités locales, l'inspection générale des finances (IGF) note que « les collectivités territoriales ont conforté ces dernières années leur place de premier investisseur public, à hauteur de 58 % du total ».

En particulier, l'IGF observe que « les collectivités et l'État sont donc solidaires face aux trois défis posés par l'investissement :

- assurer le renouvellement du dense réseau d'équipements des collectivités territoriales ;

- faire face aux lourds investissements qu'exige la transition écologique, avec une estimation, pour les collectivités, de 21 milliards d'euros par an d'ici 2030 pour la réduction des émissions de gaz à effet de serre et l'adaptation de leurs territoires au changement climatique ;

- concilier cohérence de l'action publique, équilibre nécessaire des comptes publics et principe de libre administration des quelque 45 200 collectivités, EPCI et syndicats. »

L'IGF estime qu'un investissement de 21 milliards d'euros par an sera nécessaire pour les collectivités pour assurer à leur niveau la transition écologique, soit 40 % des dépenses d'équipement des collectivités.

À titre d'exemple, les départements ont réalisé, en 2023, 15,7 milliards d'investissements dans les routes, la fibre, le financement des services d'incendie et de secours (SDIS) la construction et l'entretien des collèges, mais aussi à travers des subventions aux associations. Quant au soutien aux communes et intercommunalités, il représente environ 10 % de l'investissement total.

Face à ces défis, l'IGF conclut que « dans ce contexte plus incertain, les collectivités attendent d'abord de l'État une prévisibilité de leurs ressources et des soutiens à l'investissement ».

La contrainte financière actuelle ne doit pas nous pousser à renoncer à des investissements qui nous permettront de répondre à la contrainte financière de demain, en soutenant la création de richesse sur notre territoire et en s'assurant que les collectivités sont armées pour faire face aux défis nombreux qui se présenteront à elle.

3. Une mesure qui pèse de façon disproportionnée sur les collectivités de petite taille, les moins à même d'y répondre

Comme exposé précédemment, les économies réalisées en 2025 seront faites à 46 % aux dépens des communes, à 71 % aux dépens du bloc communal. S'agissant de collectivité de taille plus réduite, l'ampleur de l'effort demandé n'en est que relativement plus grand. Il est aussi plus difficile à absorber, la collectivité disposant de moins de leviers pour trouver une alternative à cette perte de recettes.

Le rapporteur général est aussi sensible au fait que ces collectivités ne disposent souvent pas des moyens en ingénierie suffisants pour accomplir le travail nécessaire pour adapter leurs plans de financement à cette contrainte inattendue.

Enfin, cette nouvelle mesure, dont la baisse des taux a un effet rétroactif mais dont la réduction de l'assiette ne vaut que pour le futur, vient ajouter une nouvelle couche de complexité injustifiée à des collectivités qui ploient déjà sous le poids de normes de plus en plus nombreuses.

Pour l'ensemble de ces raisons, la commission propose de supprimer cet article par l'adoption d'un amendement I-9 (FINC.9).

Décision de la commission : la commission des finances propose de supprimer cet article.

ARTICLE

31

Stabilisation en valeur au titre de 2025 des fractions de

taxe

sur la valeur ajoutée (TVA) affectées aux

collectivités locales

Le présent article prévoit de calculer, à compter de 2025, les fractions de TVA affectées aux collectivités locales non plus en fonction du produit national de la TVA en année N, mais à l'avenir en année N-1. Il revient donc à « geler », à titre exceptionnel en 2025, les montants de TVA affectés à chaque collectivité territoriale à leur niveau de 2024.

Cette modalité de contribution des collectivités, qui constitue une simple stabilisation en valeur de leurs recettes, n'apparaît pas inacceptable en elle-même. On peut toutefois relever que l'effort demandé pèserait massivement sur les catégories pour lesquelles la TVA représente une part significative des ressources, en particulier les régions et les départements.

Dans l'attente d'une mesure de soutien spécifique en faveur des départements particulièrement touchés par la baisse des DMTO, elle n'a néanmoins pas adopté d'amendement.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : DES FRACTIONS DYNAMIQUES ET CONTEMPORAINES DE TVA SONT AFFECTÉES À L'ENSEMBLE DES CATÉGORIES DE COLLECTIVITÉS

A. TOUTES LES CATÉGORIES DE COLLECTIVITÉS SONT, À DES DEGRÉS DIVERS, AFFECTATAIRES DE FRACTIONS DE TVA

1. Les régions, premières collectivités à s'être vues affecter une fraction de TVA, sont également les plus dépendantes de son produit

Les régions612(*) ont été les premières collectivités à se voir affecter une fraction de TVA. En effet, la loi de finances pour 2017613(*) a procédé à la suppression la part de la dotation globale de fonctionnement (DGF) versée aux régions. En compensation, l'article 149 de cette loi a créé, à titre transitoire pour l'exercice 2017, un fonds de soutien exceptionnel à destination des régions destiné à renforcer les dépenses de ces collectivités consacrées au développement économique.

À compter de 2018, ce même article 149 prévoit qu'une fraction du produit net de la taxe sur la valeur ajoutée (TVA) est affectée aux régions.

Cette fraction, dite « TVA-DGF », représente environ 5,1 milliards d'euros en 2024.

Lors de la première réforme des impôts de production de la précédente mandature, décidée dans le cadre du plan de relance, une nouvelle fraction de TVA a été affectée aux régions en compensation de la suppression de la part régionale de la cotisation sur la valeur ajoutée des entreprises (CVAE) par l'article 8 de la loi de finances pour 2021614(*).

Cette fraction, dite « TVA-CVAE régionale », représente 11,3 milliards d'euros en 2024.

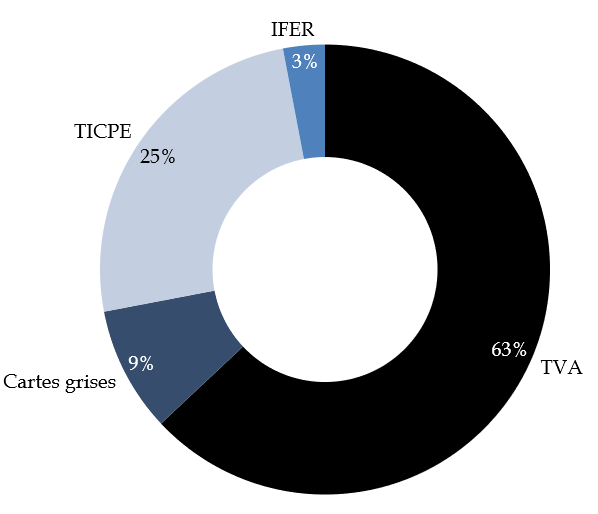

Premières collectivités à avoir été dotées d'une fraction de TVA, les régions sont également celles qui sont les plus dépendantes de cet impôt. En effet, la TVA représente en 2023 et 63 % de leur panier fiscal615(*).

Ressources fiscales des régions en 2023

Source : Rapport sur la situation des finances publiques locales annexé au projet de loi de finances pour 2025

Les autres recettes fiscales des régions sont en effet marginales dans leurs montants ou peu dynamiques dans leur évolution. Les régions perçoivent ainsi certaines des impositions forfaitaires sur les entreprises de réseaux (IFER), mais celles-ci ne représentent que 3 % de leurs recettes fiscales. Si l'accise sur les énergies (ex-TICPE) représente 25 % de leur panier fiscal, il s'agit d'une fraction très peu dynamique.

La taxe sur les certificats d'immatriculation, dites « taxe cartes grises », sur laquelle les régions exercent encore un pouvoir de tarif marginal, ne représente que 9 % de leurs recettes fiscales.

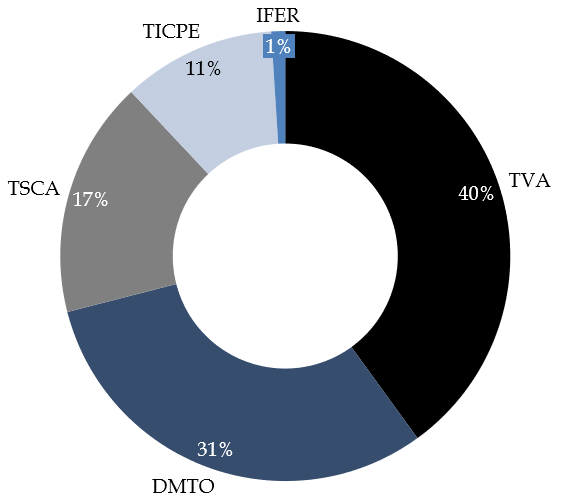

2. La structure des recettes des départements fait de la TVA une ressource indispensable

Les départements se sont vus affecter deux fractions de TVA dans la période récente. Le C du V de l'article 16 de la loi de finances pour 2020616(*) a d'abord prévu l'affectation d'une fraction de TVA aux départements617(*) en compensation du transfert de la taxe foncière sur les propriétés bâties au bloc communal, dans le cadre de la suppression de la taxe d'habitation.

Cette fraction, dite « TVA-TFPB », représentait 17,0 milliards d'euros en 2023. Il s'agit de la plus importante fraction de TVA transférée aux collectivités territoriales.

Plus récemment, le A du XXV de l'article 55 de la loi de finances pour 2023618(*) a procédé à l'affection d'une nouvelle fraction de TVA aux départements619(*) en compensation de la suppression de la part départementale de la CVAE.

Cette fraction, dite « TVA-CVAE départementale », représentait 4,3 milliards d'euros en 2023.

La TVA est donc la principale recette fiscale des départements et la structure des recettes des départements la rend encore plus indispensable. En effet, le deuxième principal impôt affecté aux départements est la taxe départementale de publicité foncière, soit les droits de mutation à titre onéreux (DMTO), qui représentent 31 % de leur panier fiscal. Or, cette imposition dépend fortement de la conjoncture économique et, bien que son produit soit tendanciellement orienté à la hausse, il peut connaître des baisses soudaines et significatives. Ainsi, du fait du très faible dynamisme du marché immobilier en 2023, le produit des DMTO affectés aux départements a diminué de 22 % par rapport à 2022.

Ressources fiscales des départements en 2023

Source : Rapport sur la situation des finances publiques locales annexé au projet de loi de finances pour 2025

Dans ce contexte, la dynamique de la TVA a jusqu'ici permis aux départements de compenser partiellement la diminution des DMTO. En effet, le produit des autres impôts affectés aux départements - taxe spéciale sur les conventions d'assurance (TSCA) pour 17 %, accise sur l'énergie pour 11 %, IFER pour 1 % - est trop faible pour amortir efficacement une éventuelle baisse des DMTO, bien que le produit de la TSCA soit également orienté à la hausse (+ 7,2 %).

3. Au sein du bloc communal, la TVA est principalement affectée aux intercommunalités, l'affectation de TVA aux communes étant exceptionnelle

S'agissant du bloc communal, l'affectation de TVA a surtout concerné les établissements publics de coopération intercommunale (EPCI) à fiscalité propre - ou groupements à fiscalité propre (GFP). Le B du V de l'article 16 de la loi de finances pour 2020 a ainsi doté les EPCI620(*) d'une fraction de TVA en compensation de la suppression de la taxe d'habitation sur les résidences principales (THRP), à laquelle procédait le même article 16.

Cette fraction, dite « TVA-THRP », représentait 9,2 milliards d'euros en 2024.

Dans le cadre de la suppression définitive de la CVAE, le A du XXIV de l'article 55 de la loi de finances pour 2023 a procédé à un nouveau transfert de TVA au bloc communal621(*) en compensation de la suppression de cet impôt de production jugé néfaste pour la compétitivité des entreprises implantées en France.

Cette fraction, dite « TVA-CVAE communale », représentait 6,2 milliards d'euros en 2023.

Pour les communes, en revanche, la suppression de la taxe d'habitation a été compensée par le transfert de la taxe foncière sur les propriétés bâties (TFPB) alors affectée aux départements. Une compensation via la TVA n'a ainsi pas été nécessaire, à l'exception de la Ville de Paris qui, en raison de son statut particulier, ne pouvait se voir transférer de TFPB départementale dans la mesure où elle la percevait déjà. Le D du V de l'article 16 de la loi de finances pour 2020 y a pourvu.

De même, dans la mesure où seules les communes qui n'étaient pas membre d'un EPCI à fiscalité propre appliquant le régime de la fiscalité professionnelle unique (FPU)622(*) percevaient encore une fraction de la CVAE, seules ces communes se sont vu affecter une fraction de TVA par le A du XXIV de l'article 55 de la loi de finances pour 2023.

Il résulte de ces dispositions que la Ville de Paris est de loin la commune à laquelle le plus de TVA est affectée : 1,3 milliard d'euros sur les 1,4 milliard d'euros de TVA perçus par les communes.

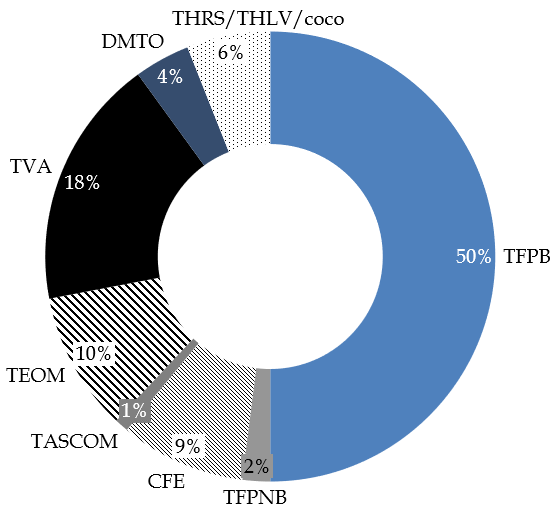

La TVA représente ainsi en moyenne 18 % du panier fiscal des collectivités du bloc communal. Cette proportion est bien plus faible que pour les autres catégories de collectivités, la fiscalité du bloc communal étant dominée par la fiscalité directe locale, en particulier la TFPB (50 % des recettes fiscales) et la taxe foncière sur les propriétés non-bâties (TFPNB - 2 %) pour les communes et la cotisation foncière des entreprises (CFE - 9 %) pour les EPCI, ainsi que la fiscalité additionnelle - taxe sur les surfaces commerciales (TASCOM - 1 %), taxe d'enlèvement des ordures ménagères (TEOM - 10 %).

Le poids de la TVA dans les recettes fiscales de ces collectivités varie grandement selon qu'elles sont des communes ou des groupements à fiscalité propre. Dans le premier cas, il est négligeable - exception faite de la Ville de Paris. Dans le cas des EPCI, il représente environ 24,6 % des produits réels de fonctionnement623(*).

Ressources fiscales du bloc communal en 2023

Source : Rapport sur la situation des finances publiques locales annexé au projet de loi de finances pour 2025

B. TOUTES LES FRACTIONS DE TVA VERSÉES AUX COLLECTIVITÉS TERRITORIALES SONT DYNAMIQUES ET CALCULÉES POUR L'ANNÉE EN COURS

1. Une ressource dynamique et contemporaine

Le calcul des fractions de TVA pour une année donnée (« année N ») répond à une règle de trois correspondant à la formule suivante :

Fraction de TVA N =

(perte à

compenser624(*) /

TVA nationale référence625(*)) * TVA nationale N

Les fractions de TVA affectées aux collectivités locales sont ainsi dynamiques, dans la mesure où elles évoluent en fonction des recettes de TVA nationales : plus la dynamique de la TVA nationale est importante, et plus les montants de TVA affectés aux collectivités augmentent.

Ce caractère dynamique, qui contraste avec d'autres ressources attribuées aux collectivités territoriales - notamment en matière de compétences transférées pour lesquelles la compensation est réalisée au « coût historique » - est au fondement du « contrat » implicite passé entre l'État et les collectivités à l'occasion de diverses réformes de la fiscalité locale. En d'autres termes, l'acceptabilité par les collectivités de ces réformes repose sur le caractère évolutif des fractions de TVA transférées.

Évolution des fractions de TVA affectées aux collectivités territoriales

(en milliards d'euros)

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024* |

|

|

Régions |

4,2 |

4,3 |

4,0 |

14,4 |

15,7 |

16,0 |

16,0 |

|

dont ex-DGF |

4,2 |

4,3 |

4,0 |

4,6 |

5,0 |

5,1 |

5,2 |

|

dont ex-CVAE |

9,8 |

10,7 |

10,9 |

10,9 |

|||

|

Départements |

0,0 |

0,0 |

0,0 |

15,2 |

16,6 |

21,8 |

21,6 |

|

dont ex-TFPB |

14,9 |

16,3 |

16,6 |

16,5 |

|||

|

dont fonds de sauvegarde |

0,3 |

0,3 |

0,3 |

0,3 |

|||

|

dont ex-CVAE |

4,9 |

4,9 |

|||||

|

Bloc communal |

0,0 |

0,0 |

0,0 |

7,9 |

8,6 |

14,3 |

14,9 |

|

dont ex-THRP |

7,9 |

8,6 |

8,8 |

9,2 |

|||

|

dont ex-CVAE |

5,5 |

5,7 |

|||||

|

Total |

4,2 |

4,3 |

4,0 |

37,5 |

40,9 |

52,1 |

52,5 |

* Les données pour 2024 sont prévisionnelles.

Source : commission des finances, d'après le rapport sur la situation des finances publiques locales annexé au projet de loi de finances pour 2025

De fait, dans son rapport sur la situation des finances publiques locales de 2023626(*), la Cour des comptes constatait « une progression des produits de la fiscalité tirée par la TVA » et notait que, si la hausse du produit de la fiscalité affectée aux collectivités territoriales était de 5,5 % à périmètre constant entre 2021 et 2022, la progression des recettes de TVA affectée expliquait « à elle seule 40 % environ de l'augmentation globale des recettes fiscales des collectivités en 2022627(*) ».

Il résulte également de la formule de calcul des fractions de TVA affectées aux collectivités que celles-ci sont contemporaines, c'est-à-dire qu'elles évoluent, pour l'année N, en fonction de la dynamique de la TVA nationale durant la même année N.

Toutefois, le montant définitif des recettes nationales de TVA ne pouvant être connu qu'en fin d'exercice, les fractions de TVA font l'objet de plusieurs calculs dans l'année :

- un premier calcul prévisionnel est réalisé, en année N - 1, à partir de la prévision de TVA nationale du projet de loi de finances pour l'année N ;

- cette prévision fait l'objet d'une actualisation à l'automne de l'année N à partir de l'actualisation de la prévision de TVA nationale pour l'année N ;

- il est procédé à une actualisation définitive au début de l'année N + 1 lorsque les montants de TVA nationale exécutée sont connus.

Le versement des fractions de TVA est effectué mensuellement par douzièmes, comme le produit des impôts locaux, au moyen du compte d'avances aux collectivités territoriales. La loi de finances pour 2024628(*) a par ailleurs renforcé la « contemporéanisation » du versement des fractions de TVA en prévoyant que le douzième versé à compter du mois de janvier 2026 soit calculé sur la base du produit net de la taxe sur la valeur ajoutée encaissé lors du mois précédent.

Le solde de l'année N entre la TVA exécutée et la TVA prévisionnelle donne lieu à un versement ou un prélèvement sur la TVA versée en N + 1. Ainsi, lorsque la dynamique de la TVA est inférieure aux prévisions, comme elle l'a été en 2023 et comme elle le sera vraisemblablement en 2024, les collectivités se voient appliquer un prélèvement. Les transferts de fractions de TVA aux collectivités se sont donc accompagnés, pour elles, d'une moindre prévisibilité sur leurs recettes.

2. Les modalités d'affectation et de répartition de la dynamique de la TVA varient selon les fractions

a) Les cas d'affectation directe de la part compensatrice et de la part dynamique des fractions de TVA

Le cas d'affectation le plus courant consiste pour le législateur à affecter une fraction de TVA à chaque collectivité concernée, en fonction du montant perçue par cette collectivité au titre de la ressource dont la perte est compensée. C'est la solution qui a été retenu par l'article 149 de la loi de finances pour 2017, par les B, C et D de l'article 16 de la loi initiale de finances pour 2020 et par le A du XXV de l'article 55 de la loi de finances pour 2023. L'affectation des fractions de TVA instituées par ces dispositions peut ainsi être qualifiée d'affectation individuelle, dans la mesure où chaque collectivité a droit à la compensation de sa perte de recettes et à la dynamique correspondante.

b) Une partie de la dynamique de la TVA versée aux départements alimente un fonds de sauvegarde

Une partie de la dynamique de la TVA affectée aux départements en compensation du transfert de la TFPB au bloc communal, dans le cadre de la suppression de la taxe d'habitation sur les résidences principales, a fait l'objet d'une affectation collective.

En effet, le E du V de l'article 16 de la loi de finances pour 2020 a prévu l'attribution à l'ensemble des départements et des collectivités assimilées629(*), à compter de 2021, d'une fraction de TVA divisée en deux parts :

- la première, définie au 1° du E du V, d'un montant fixé à 250 millions d'euros et non évolutif, est répartie entre les collectivités bénéficiaires selon des critères de ressources et de charges prévus au II de l'article 208 de la même loi ;

- la seconde, définie au 2° du E du V, correspond à la dynamique de la première part, affectée à un fonds de sauvegarde des départements dont les modalités de mise en oeuvre et de répartition sont toujours imprécises en l'absence du décret en Conseil d'État censé en assuré l'application.

c) La dynamique de la TVA-CVAE du bloc communal alimente un fonds d'attractivité économique des territoires

La TVA affectée au bloc communal en compensation de la suppression de la CVAE fait également l'objet, aux termes du B du XXVI de l'article 55 de la loi de finances pour 2023, d'une affectation collective. Cette fraction est en effet divisée en deux parts :