EXAMEN DES ARTICLES (ELISABETH DOINEAU)

Article liminaire

Approbation des recettes, des

dépenses et du solde

des administrations de sécurité

sociale

Cet article présente, pour l'exercice auquel la loi d'approbation des comptes se rapporte, les dépenses, les recettes et le solde des administrations de sécurité sociale.

I - Le dispositif proposé

Cet article, qui jusqu'à la réforme organique de 2022 ne figurait pas dans les premières parties des LFSS, résulte du 1° de l'article L.O. 111 3-13 du code de la sécurité sociale (inséré par la loi organique du 14 mars 2022).

Cette disposition résulte d'une modification apportée par le Sénat en première lecture à la future loi organique du 14 mars 2022.

En effet, si le Parlement, au moment de l'examen du projet de loi de financement de la sécurité sociale, ne peut se prononcer, pour l'essentiel, que sur les mesures ayant un effet sur les régimes obligatoires de base (Robss), les organismes ou des organismes concourant à leur financement (FSV), à l'amortissement de leur dette (Cades) ou à la mise en réserve de recettes à leur profit (FRR), c'est bien le champ plus large des administrations de sécurité sociale (Asso) qui est considéré par l'Insee dans le calcul des comptes des administrations publiques (selon les concepts de la comptabilité nationale).

Au demeurant, l'État accorde sa garantie de droit ou de fait à plusieurs organismes et régimes situés en dehors du périmètre des Robss.

C'est pourquoi, à défaut d'élargir formellement le périmètre des LFSS, comme l'avait proposé le Sénat198(*), le législateur organique a au moins souhaité que le Parlement dispose d'une vision financière globale des administrations de sécurité sociale au moment de l'examen des lois de financement, tant par la création de nouvelles annexes relatives à l'assurance chômage, aux régimes complémentaires de retraite et aux établissements de santé que par la création de cet article liminaire.

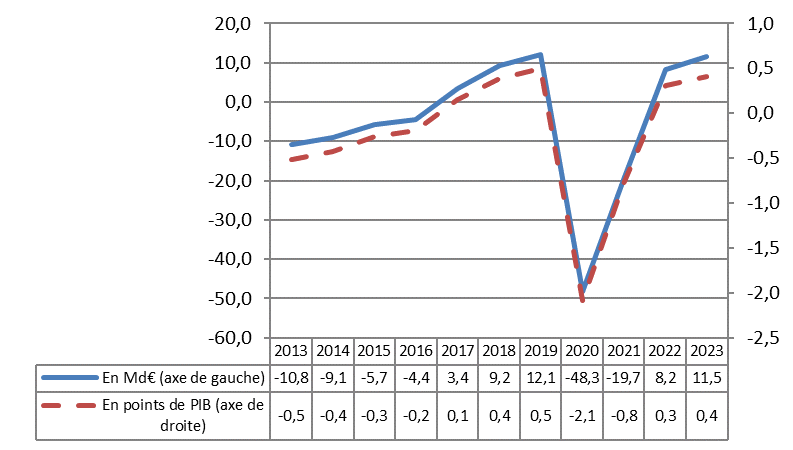

A. Un excédent des administrations de sécurité sociale de 0,4 point de PIB en 2023

Les chiffres du présent article sont retracés dans le tableau ci-après.

Dans le cas des Lacss, cette information qui porte sur l'exercice précédent est moins utile que dans le cas des LFSS, les données relatives à l'exercice précédent étant depuis longtemps publiées par l'Insee fin mars et précisées à la fin du mois de mai199(*).

L'année dernière le Placss a été déposé le 16 mai, soit avant la publication par l'Insee des comptes des administrations publiques, le 31 mai. Le Gouvernement a donc dû actualiser l'article liminaire par voie d'amendement à l'Assemblée nationale.

Tel a également été le cas cette année, bien que le dépôt du présent projet de loi (le 31 mai 2024) ait coïncidé avec la publication le même jour par l'Insee des comptes des administrations publiques en 2023.

S'il résulte bien des données publiées par l'Insee le 31 mai 2024 un solde de 0,5 point de PIB (comme dans la rédaction du présent article), les données publiées le 30 août 2024 indiquent un excédent de 0,4 point de PIB. Elles conduisent en outre à des montants légèrement différents pour les recettes et les dépenses (cf. tableau ci-après).

Recettes, dépenses et solde des administrations de sécurité sociale pour les années 2020 à 2023 au sens de la comptabilité nationale

|

|

Données historiques (Insee) |

Présent article |

Insee, 30 août 2024 (comptes nationaux) |

|||

|

Points de PIB |

milliards d'euros |

Points de PIB (calculs commission*) |

||||

|

2020 |

2021 |

2022 |

2023 |

2023 |

2023 |

|

|

Recettes |

26,5 |

26,6 |

26,9 |

26,7 |

749,0 |

26,5 |

|

Dépenses |

28,5 |

27,3 |

26,6 |

26,2 |

737,5 |

26,1 |

|

Solde |

-2,1 |

-0,8 |

0,3 |

0,5 |

11,5 |

0,4 |

* Sur la base du PIB en valeur (2 822,455 milliards d'euros).

Source : Insee, projet de loi d'approbation des comptes de la sécurité sociale pour 2023, calculs de la commission des affaires sociales

B. Analyse de l'excédent des administrations de sécurité sociale en 2023

1. Un retour du solde des administrations de sécurité sociale à leur niveau antérieur à la crise sanitaire

Avec en 2023 un excédent de 11,5 milliards d'euros (0,4 point de PIB), les administrations de sécurité sociale, ou Asso (concept de comptabilité nationale, englobant notamment l'assurance chômage et les hôpitaux) ont un solde comparable à celui d'avant la crise sanitaire.

Le rythme d'amélioration s'est considérablement réduit en 2023, comme le montre le graphique ci-après.

Capacité de financement des administrations de sécurité sociale (Asso)

Source : Insee (comptes nationaux base 2020)

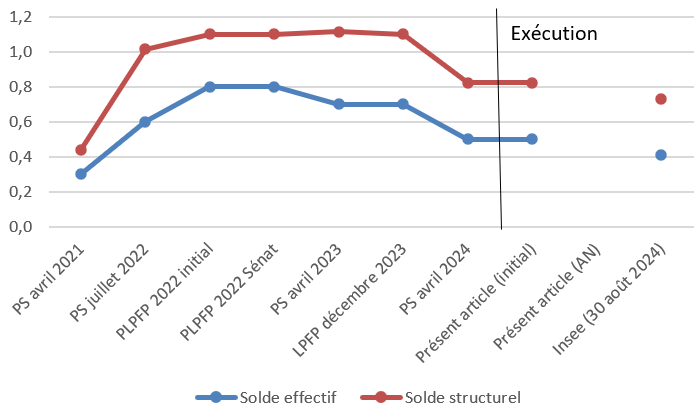

2. Un excédent qui ne traduit pas d'anomalie manifeste par rapport aux programmations qui se sont succédé depuis 2021

Le tableau et le graphique ci-après montrent l'évolution des objectifs de solde effectif et structurel pour 2023 prévus par les programmations successives.

Les objectifs de solde effectif et structurel pour 2023

1. Catégories d'administrations publiques

|

Solde effectif 2023 (en points de PIB) |

Solde structurel 2023 (en points de PIB potentiel) |

|||||||

|

APU |

Apuc |

Apul |

Asso |

APU |

Apuc |

Apul |

Asso |

|

|

PS avril 2021 |

-4,4 |

-4,9 |

0,1 |

0,3 |

-4,1 |

-4,8* |

0,2* |

0,4* |

|

PS juillet 2022 |

-5 |

-5,6 |

-0,1 |

0,6 |

-4,1 |

-5,3* |

0,1* |

1,0* |

|

PLPFP septembre 2022 texte initial |

-5 |

-5,6 |

-0,1 |

0,8 |

-4,0 |

-5,0 |

0,0 |

1,1 |

|

PLPFP septembre 2022 texte Sénat |

-4,6 |

-5,5 |

-0,1 |

0,8 |

-3,6 |

-5,0 |

0,0 |

1,1 |

|

LPFP décembre 2023 |

-4,9 |

-5,4 |

-0,3 |

0,7 |

-4,0 |

-5,0 |

0,0 |

1,1 |

|

PS avril 2023 |

-4,9 |

-5,6 |

-0,1 |

0,7 |

-4,0 |

-5,3* |

0,1* |

1,1* |

|

PS avril 2024 |

-5,5 |

-5,6 |

-0,4 |

0,5 |

-4,8 |

-5,4* |

-0,3* |

0,8* |

|

Exécution |

||||||||

|

Présent article |

- |

- |

- |

0,5 |

- |

- |

- |

0,7* |

|

Insee (30 août 2024) |

-5,5 |

-5,5 |

-0,4 |

0,4 |

-4,8* |

-5,3* |

-0,2* |

0,7* |

2. Administrations de sécurité sociale (Asso)

(en points de PIB et en

points de PIB

potentiel)

AN : Assemblée nationale. APU : administrations publiques. Apuc : administrations publiques centrales. Apul : administrations publiques locales. Asso : administrations de sécurité sociale. LPFP : loi de programmation des finances publiques. PLPFP : projet de loi de programmation des finances publiques (modifié par le Sénat) PS : programme de stabilité. RESF : rapport économique, social et financier. PLF : projet de loi de finances.

NB : pour ne pas compliquer inutilement le tableau, les programmations des RESF annexés aux PLF ne sont pas indiquées.

* Estimation indicative réalisée par la commission des affaires sociales sur la base du PIB potentiel tel qu'estimé par le Gouvernement (retenir le PIB potentiel tel qu'estimé par la Commission européenne conduirait à un excédent structurel plus faible).

Source : Commission des affaires sociales, d'après les textes mentionnés

Comme le montre ce tableau, si l'on considère l'ensemble des administrations publiques (APU), le déficit effectif pour 2023 prévu en avril 2021 était inférieur de 1,1 point de PIB au déficit constaté (respectivement 4,4 et 5,5 points de PIB). Ce qui est plus inhabituel, le déficit a en outre été considérablement plus dégradé que prévu à l'automne de l'année concernée (4,9 points de PIB selon la LPFP de décembre 2023).

Dans le cas des administrations de sécurité sociale, le solde effectif (0,4 point de PIB) est en revanche plus excédentaire que celui prévu en avril 2021 (0,3 point de PIB). Il est toutefois moins excédentaire que celui prévu par toutes les programmations qui ont suivi, qui prévoyaient pour certaines un excédent de 0,8 point de PIB. Les prévisions ont ensuite toujours été revues à la baisse, l'excédent finalement constaté étant de seulement 0,4 point de PIB.

La commission des affaires sociales s'est efforcée, à titre indicatif, de reconstituer les hypothèses de solde structurel des administrations de sécurité sociale retenues par les programmes de stabilité200(*), et de convertir les soldes constatés en soldes structurels201(*). Comme dans le cas du solde effectif, l'excédent structurel des administrations de sécurité sociale finalement constaté (0,7 point de PIB potentiel selon l'estimation de la commission des affaires sociales, en s'appuyant sur l'estimation de PIB potentiel du Gouvernement) est en effet supérieur à celui prévu en avril 2021 (0,4 point de PIB potentiel). Il est en revanche nettement plus faible que celui des programmations qui ont suivi. En particulier, de septembre 2022 à avril 2023, les programmations du Gouvernement prévoyaient un excédent structurel de 1,1 point de PIB potentiel.

3. L'excédent est très majoritairement structurel

Le Gouvernement ne publiant pas de décomposition de l'évolution du solde des administrations de sécurité sociale en termes de soldes structurel et conjoncturel, la commission des affaires sociales s'est livrée à cet exercice. Les résultats, indicatifs, et dépendant de l'estimation du PIB potentiel (contrairement au tableau précédent, on retient par prudence l'estimation de la Commission européenne, correspondant à un PIB potentiel moins élevé202(*)), sont présentés dans le tableau ci-après.

Décomposition indicative des facteurs

d'évolution du solde

des administrations de sécurité

sociale de 2021 à 2023

(en points de produit intérieur brut

et de

produit intérieur brut potentiel)

|

2021 |

2022 |

2023 |

|

|

Solde conjoncturel (niveau) |

-0,3 |

0,1 |

0,0 |

|

Solde structurel (niveau) |

-0,5 |

0,2 |

0,4 |

|

Total (niveau) |

-0,8 |

0,3 |

0,4* |

|

|

|

|

|

|

Écart par rapport à l'année précédente |

1,3 |

1,1 |

0,1 |

|

Solde conjoncturel (écart) |

1,4 |

0,4 |

-0,1 |

|

Solde structurel (écart) |

-0,1 |

0,7 |

0,2 |

|

dont : |

|

|

|

|

Effort structurel |

-0,4 |

0,3 |

0,6 |

|

Effort structurel sur les dépenses |

-0,3 |

0,3 |

0,6 |

|

Effort structurel sur les recettes |

-0,1 |

-0,1 |

0,1 |

|

Évolution spontanée des recettes |

0,3 |

0,5 |

-0,4 |

* Solde corrigé pour prendre en compte les dernières données publiées par l'Insee (le solde des Asso en 2023 est de 0,5 point de PIB selon le présent article).

NB : le solde structurel pour 2023 (0,2 point de PIB potentiel) est différent de celui indiqué par le tableau précédent (0,7 point de PIB potentiel) parce qu'on retient ici l'hypothèse d'écart de production de la Commission européenne (PIB inférieur de 0,1 point à son niveau potentiel) et non celui du programme de stabilité d'avril 2024 (PIB inférieur de 1,1 point à son niveau potentiel).

Les montants figurant dans le présent tableau sont arrondis au dixième de point le plus proche ; il en résulte que le montant arrondi d'un solde peut ne pas être égal à la somme des montants entrant dans son calcul.

Source : Commission des affaires sociales du Sénat, d'après l'Insee (exécution), les prévisions économiques d'avril 2024 de la Commission européenne (écart de production) et les rapports économiques, sociaux et financiers (Resf) pour 2022, 2023 et 2024 (mesures nouvelles sur les recettes)

Il en ressort que, sur la base de l'estimation de PIB potentiel de la Commission européenne, l'excédent de 0,4 point de PIB constaté en 2023 est de nature totalement structurelle (en retenant l'estimation de l'écart de production du programme de stabilité d'avril 2024, on aurait même un excédent structurel de 0,7 point de PIB).

Si l'on raisonne en écart par rapport à 2022, l'amélioration du solde, quasi nulle (0,1 point de PIB), résulterait de phénomènes en sens contraire :

o dans le sens d'une amélioration, l'effort structurel (correspondant à l'évolution du solde structurel dépendant de l'action du Gouvernement)203(*) serait de 0,6 point de PIB, du fait d'une croissance en valeur des dépenses (4,3 %) inférieure à la croissance en valeur du PIB potentiel (6,5 %) et de la quasi-absence de mesures sur les recettes ;

o dans le sens d'une dégradation du solde :

o les recettes rapportées au PIB diminueraient spontanément de 0,4 point de PIB (de sorte que l'effort structurel de 0,6 point de PIB correspondrait à une amélioration du solde structurel de seulement 0,2 point de PIB) ;

o l'excédent conjoncturel diminuerait de 0,1 point de PIB (passant de 0,1 point de PIB à l'équilibre), le PIB, jusqu'alors légèrement au-dessus de son niveau potentiel selon la Commission européenne, passant légèrement en dessous.

4. Un retour en trompe-l'oeil à la situation d'avant la crise sanitaire

a. Un excédent qui, comme avant la crise sanitaire, provient du solde excédentaire de la Cades

Il serait intéressant de disposer, en exécution, d'une décomposition des recettes, des dépenses et du solde des administrations de sécurité sociale (par définition au sens de la comptabilité nationale et publiés par l'Insee) entre leurs différents constituants : le régime général et le Fonds de solidarité vieillesse (FSV), l'Unédic, les régimes complémentaires, la Caisse d'amortissement de la dette sociale (Cades), le Fonds de réserve des retraites (FRR), les organismes dépendant des administrations de sécurité sociale (Odass).

Le Sénat avait proposé, dans le cadre de l'examen de la loi organique, que telle soit la forme de l'article liminaire. Toutefois cette proposition n'a pas été retenue204(*).

On se trouve donc dans la situation paradoxale où la décomposition la plus « fine » au sens de la comptabilité nationale du solde des administrations de sécurité sociale en 2023 se trouve dans un document purement prévisionnel, le rapport économique, social et financier (Resf) annexé au projet de loi de finances pour 2024.

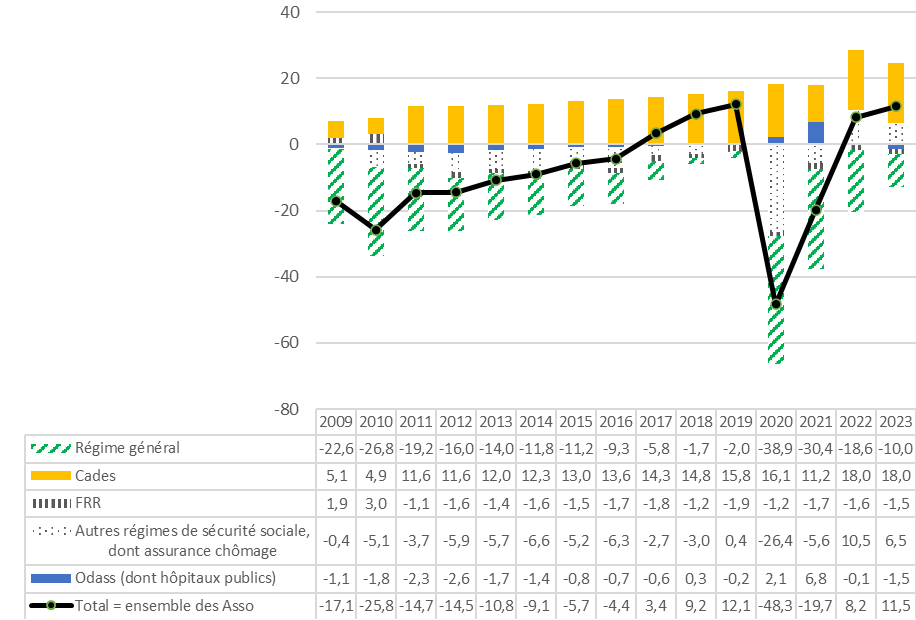

L'Insee publie toutefois un tableau indiquant la clé de passage du solde du régime général au solde des administrations de sécurité sociale, avec une granularité moins fine.

Les déterminants de l'évolution du

solde des administrations

de sécurité sociale de 2009 à

2024

(en milliards d'euros)

Le « solde » est ici la capacité de financement au sens de la comptabilité nationale (il ne s'agit donc pas du résultat comptable ou du solde au sens des LFSS).

Dans le cas de la sécurité sociale, le périmètre retenu par l'Insee est le régime général (et non l'ensemble des régimes obligatoires de base de sécurité sociale).

Asso : administrations de sécurité sociale ; Cades : Caisse d'amortissement de la dette sociale ; Cnaf : Caisse nationale des allocations familiales ; Cnam : Caisse nationale de l'assurance maladie ; Cnam : Caisse nationale d'assurance vieillesse ; FRR : Fonds de réserve des retraites ; FSV : Fonds de solidarité vieillesse ; LFSS : loi de financement de la sécurité sociale ; Odass : organismes dépendant des administrations de sécurité sociale.

Source : Commission des affaires sociales du Sénat, d'après l'Insee (comptes nationaux base 2020)

Il ressort du graphique que le solde des administrations de sécurité sociale (+ 11,5 milliards d'euros, contre + 8,2 milliards d'euros en 2022 et - 19,7 milliards d'euros en 2021) aurait été négatif sans la Cades (dont le solde a été de + 18,0 milliards d'euros205(*)). Le fort excédent de la Cades, structurel, vient du fait que les remboursements de dette ne sont considérés comme des dépenses ni par la comptabilité générale ni par la comptabilité nationale.

Les concepts utilisés pour les comptes des

administrations

de sécurité sociale (Asso) et de leurs

entités constitutives

Les comptes du régime général sont exprimés au sens de la comptabilité publique, similaire à une comptabilité générale d'entreprise. Ceux des autres organismes le sont habituellement au sens de la comptabilité générale.

L'Insee exprime quant à lui les comptes des administrations de sécurité sociale (Asso) selon les concepts de la comptabilité nationale (utilisée pour la mesure de l'ensemble de l'activité économique et utilisée notamment pour l'application du pacte de stabilité et de croissance). Bien qu'également en droits constatés, celle-ci implique de réaliser diverses corrections (absence de dotations aux amortissements, traitement en dépense ou en recette de certaines opérations apparaissant au bilan, correction des éventuelles incohérences relatives aux transferts entre administrations publiques, modalités différentes de prise en compte des impôts et des droits constatés...).

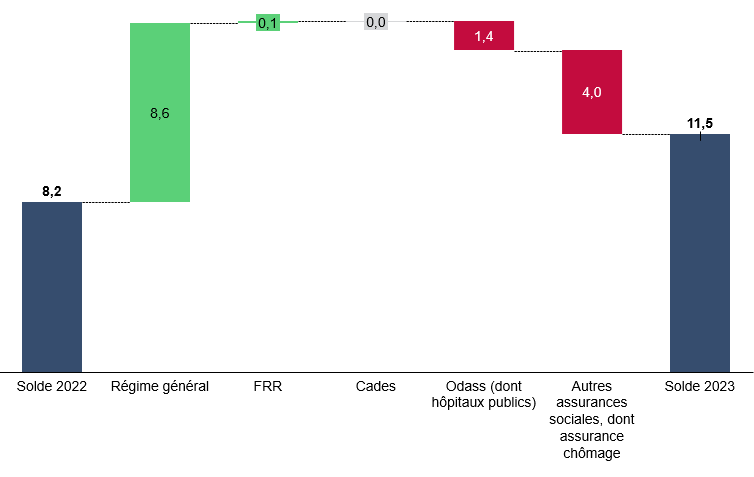

b. Une amélioration du solde des Asso provenant en quasi-totalité de la sécurité sociale

Le graphique ci-après, réalisé à partir du précédent, indique la contribution des différentes administrations de sécurité sociale à l'évolution du solde des administrations de sécurité sociale (Asso).

Entre 2022 et 2023, l'excédent des Asso est passé de 8,2 milliards d'euros à 11,5 milliards d'euros, ce qui représente une amélioration de 3,3 milliards d'euros.

Cette amélioration résulte de deux phénomènes en sens inverse, dont les principaux sont :

- d'une part, l'amélioration du solde de la sécurité sociale, qui dans le cas du régime général s'améliore de 8,6 milliards d'euros (le déficit passant de 18,6 à 10 milliards d'euros206(*)) ;

- d'autre part, la dégradation de 4 milliards d'euros du solde des autres assurances sociales, dont l'assurance chômage (dont l'excédent est ramené de 10,5 milliards d'euros à 6,5 milliards d'euros). L'Insee ne répartit pas cette ligne entre ses différentes composantes. Toutefois selon l'annexe 4 au Placss, le compte simplifié de l'Unédic en trésorerie se serait dégradé de 2,7 milliards d'euros (passage d'un excédent de 4,3 milliards d'euros à un excédent de 1,6 milliard d'euros).

Contribution des différentes administrations de sécurité sociale à l'évolution du solde des Asso entre 2022 et 2023

(en milliards d'euros)

Le « solde » est ici la capacité de financement au sens de la comptabilité nationale (il ne s'agit donc pas du résultat comptable ou du solde au sens des LFSS).

Dans le cas de la sécurité sociale, le périmètre retenu par l'Insee est le régime général (et non l'ensemble des régimes obligatoires de base de sécurité sociale).

Asso : administrations de sécurité sociale ; Cades : Caisse d'amortissement de la dette sociale ; Cnaf : Caisse nationale des allocations familiales ; Cnam : Caisse nationale de l'assurance maladie ; Cnam : Caisse nationale d'assurance vieillesse ; FRR : Fonds de réserve des retraites ; FSV : Fonds de solidarité vieillesse ; LFSS : loi de financement de la sécurité sociale ; Odass : organismes dépendant des administrations de sécurité sociale.

Source : Commission des affaires sociales du Sénat, d'après l'Insee (comptes nationaux base 2020)

c. Une différence majeure par rapport à avant la crise sanitaire : un déficit des Robss et du FSV qui, alors presque nul, approche désormais les 10 milliards d'euros

Toutefois le retour du solde de l'ensemble des Asso à la situation d'avant la crise sanitaire ne doit pas dissimuler que la répartition des déficits et des excédents est très différente de ce qu'elle était avant la crise sanitaire.

Avant la crise sanitaire, la sécurité sociale était en léger déficit, l'excédent provenant en quasi-totalité de la Cades. Ainsi, en 2019, le régime général avait un déficit de seulement 2 milliards d'euros207(*), pour un excédent de la Cades de 15,8 milliards d'euros208(*).

Désormais, la sécurité sociale est en fort déficit, l'excédent global venant non seulement de la Cades, mais aussi - ce qui est nouveau - des autres assurances sociales. Ainsi, selon l'Insee, la ligne « Autres régimes de sécurité sociale, dont assurance chômage » a été excédentaire de 6,5 milliards d'euros en 2023209(*).

II - Le rejet du projet de loi par l'Assemblée nationale

Comme indiqué supra, l'Assemblée nationale a rejeté le projet de loi, par une motion de rejet préalable du groupe La France insoumise-Nouveau front populaire.

Article 1er

Approbation des tableaux d'équilibre

des Robss et du FSV

Cet article a pour objet d'approuver les tableaux définitifs des Robss et du FSV de l'année 2023, dernier exercice clos.

I - Le dispositif proposé

Conformément aux dispositions du 2° de l'article L.O. 111-3-13 du code de la sécurité sociale, inséré par la loi organique du 14 mars 2022, cet article tend à approuver les tableaux d'équilibre des régimes obligatoires de base de sécurité sociale (Robss) et du Fonds de solidarité vieillesse (FSV).

Il s'agit de dispositions figurant précédemment dans la première partie des LFSS (relative au dernier exercice clos), dont elles constituaient une partie de l'article premier210(*), et qui sont désormais du seul domaine des Lacss.

L'article L.O. 111-3-13 précité reprend presque intégralement les dispositions de l'article L.O. 111-3 du même code, dans sa rédaction antérieure au 1er septembre 2022. La seule différence est que désormais, il n'est plus prévu de tableaux spécifiques pour le régime général (cf. encadré).

Article L.O. 111-3-13 du code de la

sécurité sociale

(inséré par la loi organique du

14 mars 2022)

(extrait)

« La loi d'approbation des comptes de la sécurité sociale :

[...]

2° approuve les tableaux d'équilibre du dernier exercice clos des régimes obligatoires de base de sécurité sociale, par branche, et des organismes concourant au financement de ces régimes ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ;

[...] ».

Pour mémoire : Article L.O. 111-3

du code de la sécurité sociale

dans sa version

antérieure au 1er septembre 2022 (extrait du A du

I)

« A - Dans sa partie comprenant les dispositions relatives au dernier exercice clos, la loi de financement de la sécurité sociale :

1º approuve les tableaux d'équilibre par branche du dernier exercice clos des régimes obligatoires de base de sécurité sociale, du régime général et des organismes concourant au financement de ces régimes, ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ;

[...] ».

En application de ces dispositions, le présent article prévoit l'approbation de deux tableaux d'équilibre distincts relatifs au dernier exercice clos :

- le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale (Robss) ;

- le tableau d'équilibre des organismes concourant au financement des régimes de sécurité sociale, cette catégorie ne comportant que le Fonds de solidarité vieillesse (FSV).

A. L'approbation des tableaux d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale

Le 1° du présent article présente le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale.

Celui-ci est reproduit ci-après, ainsi que les prévisions des LFSS 2023 et LFSS 2024.

Tableau d'équilibre 2023 de l'ensemble

des régimes obligatoires

de base et du fonds de solidarité

vieillesse : prévision et exécution

(en milliards d'euros)

|

Montants |

Écarts du Placss 2023 par rapport à la LFSS concernée |

|||||

|

Recettes |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Placss 2023 (présent article) |

||||||

|

Maladie |

232,8 |

243,9 |

-11,1 |

|

|

|

|

Accidents du travail et maladies professionnelles |

16,8 |

15,4 |

1,4 |

|

|

|

|

Vieillesse |

272,5 |

275,1 |

-2,6 |

|

|

|

|

Famille |

56,8 |

55,7 |

1,0 |

|

|

|

|

Autonomie |

37,0 |

37,6 |

-0,6 |

|

|

|

|

Toutes branches (hors transferts entre branches) |

598,5 |

610,4 |

-11,9 |

|

|

|

|

Toutes branches y compris Fonds de solidarité vieillesse (hors transferts entre branches ou fonds) |

600,0 |

610,7 |

-10,8 |

|

|

|

|

LFSS 2024 (prévisions pour 2023) |

||||||

|

Maladie |

234,2 |

243,7 |

-9,4 |

-1,4 |

0,2 |

-1,7 |

|

Accidents du travail et maladies professionnelles |

17,2 |

15,3 |

1,9 |

-0,4 |

0,1 |

-0,5 |

|

Vieillesse |

273,1 |

275,0 |

-1,9 |

-0,6 |

0,1 |

-0,7 |

|

Famille |

57,0 |

56,0 |

1,0 |

-0,2 |

-0,3 |

0,0 |

|

Autonomie |

36,8 |

37,9 |

-1,1 |

0,2 |

-0,3 |

0,5 |

|

Toutes branches (hors transferts entre branches) |

601,0 |

610,5 |

-9,5 |

-2,5 |

-0,1 |

-2,4 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

602,2 |

610,9 |

-8,7 |

-2,2 |

-0,2 |

-2,1 |

|

LFSS 2023 (prévisions pour 2023) |

||||||

|

Maladie |

231,2 |

238,3 |

-7,1 |

1,6 |

5,6 |

-4,0 |

|

Accidents du travail et maladies professionnelles |

17,0 |

14,8 |

2,2 |

-0,2 |

0,6 |

-0,8 |

|

Vieillesse |

269,7 |

273,3 |

-3,6 |

2,8 |

1,8 |

1,0 |

|

Famille |

56,7 |

55,3 |

1,3 |

0,1 |

0,4 |

-0,3 |

|

Autonomie |

36,2 |

37,4 |

-1,2 |

0,8 |

0,2 |

0,6 |

|

Toutes branches (hors transferts entre branches) |

593,2 |

601,6 |

-8,4 |

5,3 |

8,8 |

-3,5 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

594,8 |

601,9 |

-7,1 |

5,2 |

8,8 |

-3,7 |

Source : Commission des affaires sociales du Sénat, d'après les Placss 2023, LFSS 2023, LFSS 2024

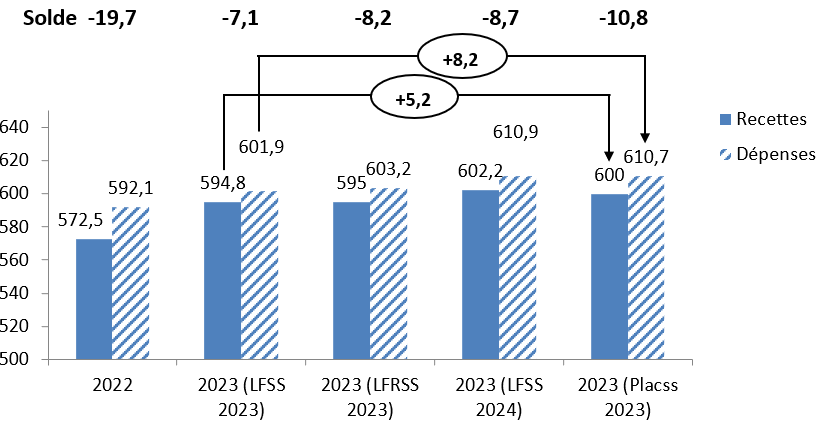

En 2023, le déficit des Robss et du FSV a été supérieur de 3,7 milliards d'euros par rapport à la prévision de la LFSS 2023 (10,8 milliards d'euros au lieu de 7,1 milliards d'euros).

Ce supplément de déficit vient du fait que si les recettes ont été supérieures de 5,2 milliards d'euros aux prévisions (600 milliards d'euros au lieu de 594,8 milliards d'euros), le supplément de dépenses a été encore plus important, de 8,8 milliards d'euros (610,7 milliards d'euros au lieu de 601,9 milliards d'euros).

Recettes et dépenses de la sécurité sociale (Robss + FSV)

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat

Les principales caractéristiques de l'exécution 2023 ont été présentées supra.

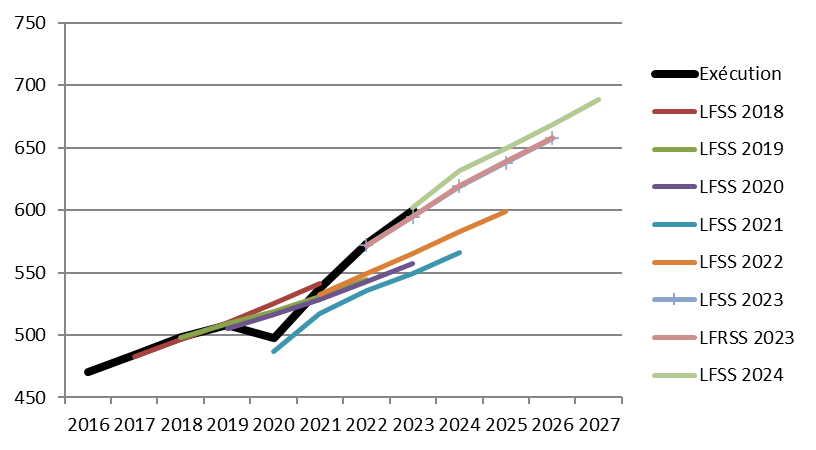

Dans une perspective de plus long terme, les Robss et le FSV n'ont toujours pas retrouvé leur équilibre antérieur à la crise sanitaire (avec un déficit de seulement 1,4 milliards d'euros en 2018 et 1,7 milliards d'euros en 2019), ce qui contraste avec la situation des administrations de sécurité sociale considérées dans leur ensemble (cf. commentaire de l'article liminaire).

Recettes des Robss et du FSV : prévision et exécution

(en milliards d'euros)

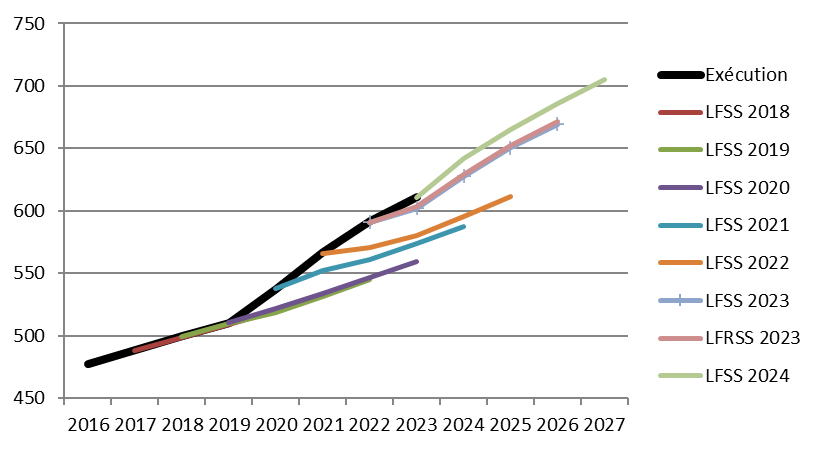

Dépenses des Robss et du FSV : prévision et exécution

(en milliards d'euros)

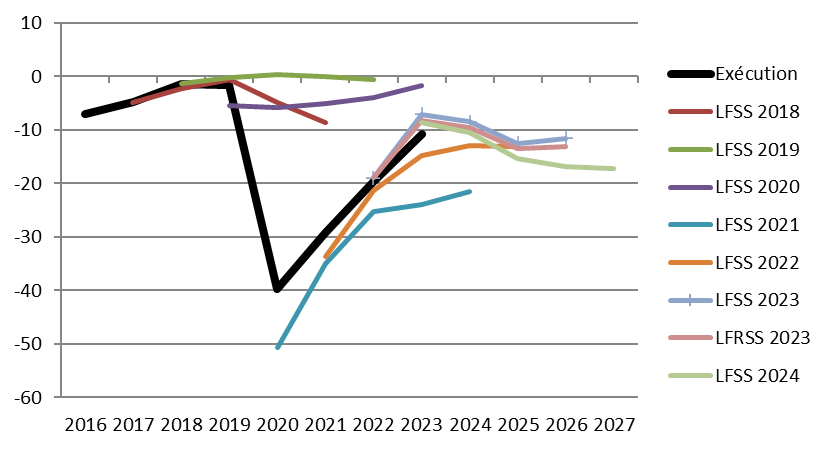

Solde des Robss et du FSV : prévision et exécution

(en milliards d'euros)

Remarque : comme indiqué dans le rapport de la rapporteure générale sur le Placss 2022, les soldes pour 2020 et 2021 doivent être respectivement majoré et minoré de 5 milliards d'euros, conformément au montant figurant dans la LFSS 2023 (correction apportée par le Sénat pour prendre en compte le refus de la Cour des comptes de certifier les comptes 2021 de la branche recouvrement, en raison d'une erreur sur l'exercice d'imputation de cotisations des indépendants). Le Gouvernement refusant de prendre en compte cette modification dans les textes ultérieurs, on retient dans le présent rapport les montants erronés figurant dans les documents annexés au PLFSS 2024 pour ne pas compliquer la comparaison des tableaux et graphiques.

Source : Commission des affaires sociales du Sénat, d'après les LFSS 2018 à 2024 et le Placss 2023

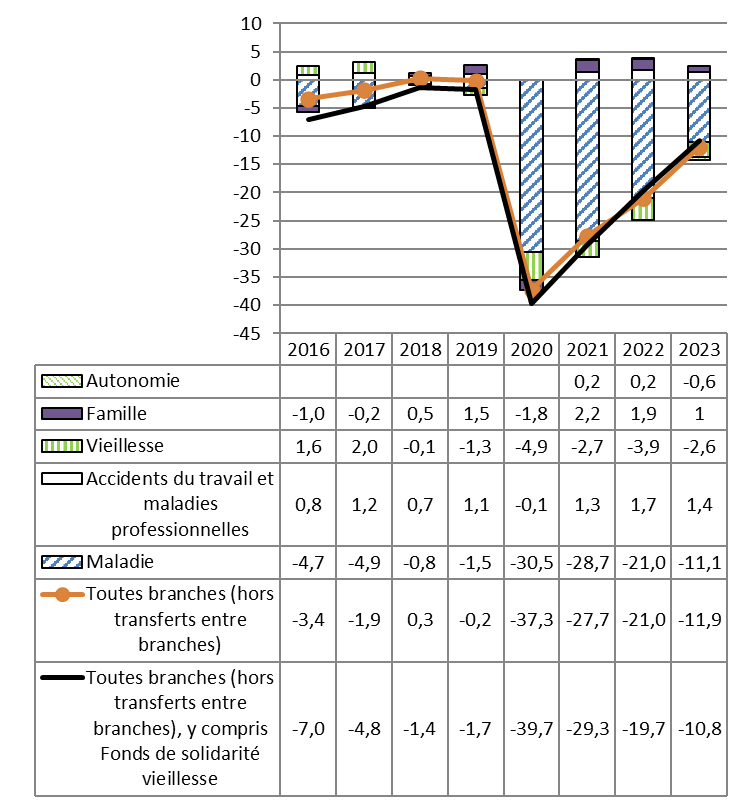

La quasi-totalité de l'augmentation du déficit depuis la crise sanitaire provient de l'assurance maladie, comme le montre le graphique ci-après.

Solde des différentes branches des régimes obligatoires de base

(en milliards d'euros)

Remarque : comme indiqué dans le rapport de la rapporteure générale sur le Placss 2022, les soldes pour 2020 et 2021 doivent être respectivement majoré et minoré de 5 milliards d'euros, conformément au montant figurant dans la LFSS 2023 (correction apportée par le Sénat pour prendre en compte le refus de la Cour des comptes de certifier les comptes 2021 de la branche recouvrement, en raison d'une erreur sur l'exercice d'imputation de cotisations des indépendants). Le Gouvernement refusant de prendre en compte cette modification dans les textes ultérieurs, on retient dans le présent rapport les montants erronés figurant dans les documents annexés au PLFSS 2024 pour ne pas compliquer la comparaison des tableaux et graphiques.

Source : Commission des affaires sociales du Sénat, d'après les LFSS 2018 à 2024 et le Placss 2023

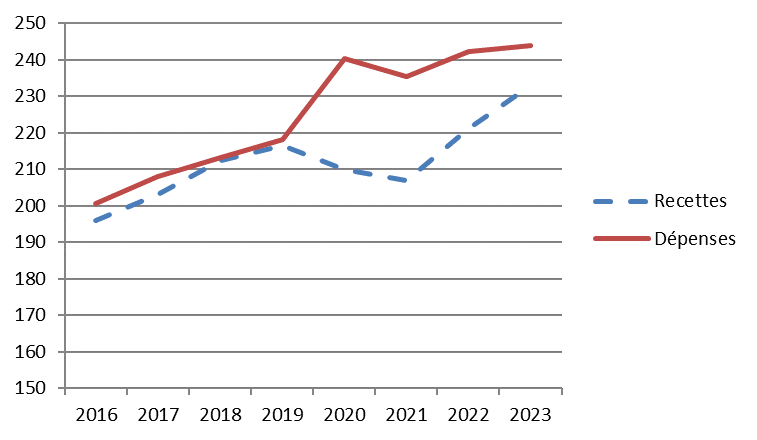

En effet, les dépenses de santé, après avoir augmenté lors de la crise sanitaire, n'ont pas diminué depuis211(*).

Recettes et dépenses de la branche maladie (régimes obligatoires de base)

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les LFSS 2018 à 2024 et le Placss 2023

Cette stabilisation des dépenses de la branche maladie autour de leur niveau de 2020 constitue un dérapage par rapport aux LFSS pour les années 2021 à 2024, qui toutes prévoyaient un retour des dépenses à leur trajectoire antérieure à la crise sanitaire. Ainsi, les dépenses de 2023 ont été supérieures de respectivement 4,3 milliards d'euros, 18 milliards d'euros, 14,1 milliards d'euros et 5,6 milliards d'euros aux prévisions des LFSS pour 2020, 2021, 2022 et 2023.

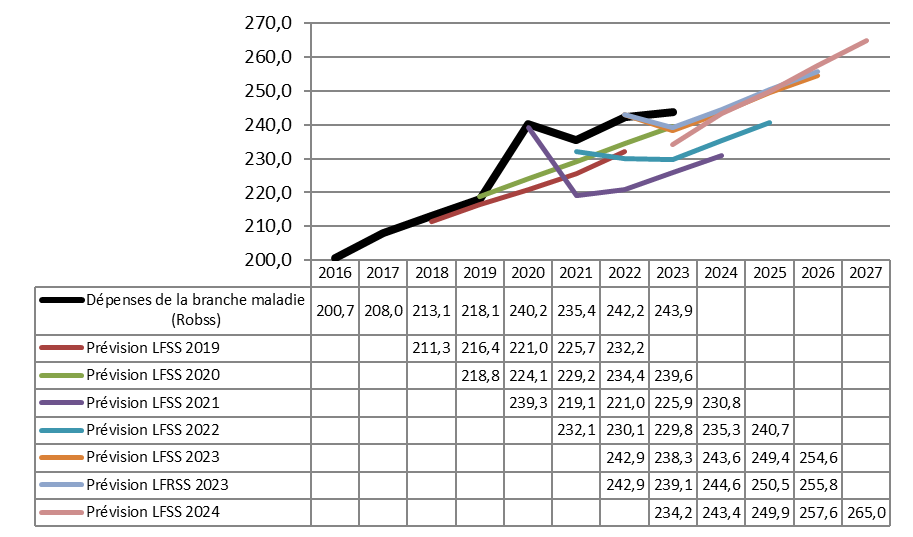

Les dépenses de la branche maladie

(régimes obligatoires de base) :

prévision et

exécution

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après LFSS 2018 à 2024 et le Placss 2023

B. Une impossibilité de certifier les comptes 2023 de la branche famille et de la Cnaf

1. Une dégradation de la qualité des comptes depuis 2020

Alors que les refus ou impossibilités de la Cour des comptes de certifier les comptes212(*) de la sécurité sociale, fréquents les premières années de la procédure de certification (mise en place en 2006), pouvaient sembler appartenir au passé, on assiste depuis l'exercice 2020 à de nouveaux refus ou impossibilités de certifier les comptes, comme le montre le tableau ci-après.

Impossibilités et refus de la Cour des

comptes de certifier

les différents comptes de la

sécurité sociale

|

|

Comptes des branches |

Comptes des organismes |

|||||||

|

Maladie |

AT-MP |

Famille |

Vieillesse |

Recouvrement |

Cnam |

Cnaf |

Cnav |

Acoss |

|

|

2006 |

|

|

Impossibilité |

|

|

|

Impossibilité |

|

|

|

2007 |

|

|

Impossibilité |

|

Refus |

|

Impossibilité |

|

Refus |

|

2008 |

|

|

Refus |

Refus |

|

|

Refus |

Refus |

|

|

2009 |

|

|

|

Refus |

|

|

|

Refus |

|

|

2010 |

|

Refus |

|

|

|

|

|

|

|

|

2011 |

|

Refus |

Refus |

|

|

|

Refus |

|

|

|

2012 |

|

Impossibilité |

|

|

|

|

|

|

|

|

2013 |

|

|

|

|

|

|

|

|

|

|

2014 |

|

|

|

|

|

|

|

|

|

|

2015 |

|

|

|

|

|

|

|

|

|

|

2016 |

|

|

|

|

|

|

|

|

|

|

2017 |

|

|

|

|

|

|

|

|

|

|

2018 |

|

|

|

|

|

|

|

|

|

|

2019 |

|

|

|

|

|

|

|

|

|

|

2020 |

|

|

|

|

Impossibilité |

|

|

|

|

|

2021 |

|

|

|

|

Refus |

|

|

|

|

|

2022 |

|

|

Refus |

|

|

|

Refus |

|

|

|

2023 |

|

|

Impossibilité |

|

|

|

Impossibilité |

|

|

Une case verte indique une certification des comptes (avec ou sans réserve).

AT-MP : accidents du travail-maladies professionnelles. Cnam : caisse nationale de l'assurance maladie. Cnaf : caisse nationale des allocations familiales. Cnav : caisse nationale d'assurance vieillesse. Acoss : agence centrale des organismes de sécurité sociale (devenue Urssaf Caisse nationale).

Source : D'après la Cour des comptes

Si la fréquence élevée des refus et impossibilités de certification de 2006 à 2012 pouvait dans une certaine mesure sembler « normale », du fait de la nouveauté du processus de certification, la dégradation observée depuis les comptes 2020 est préoccupante.

2. Les refus de certification des comptes 2021 et 2022

a. Dans le cas de l'exercice 2021, le refus de la Cour des comptes de certifier les comptes de l'activité de recouvrement

Dans le cas de l'exercice 2021 (faisant l'objet de la première partie de la LFSS 2023), la Cour des comptes a refusé de certifier les comptes de l'activité de recouvrement.

Elle a en effet considéré que, du fait des règles alors applicables en matière de droits constatés, environ 5 milliards d'euros de produits de la branche, résultant de la régularisation des cotisations dues par les travailleurs indépendants au regard des revenus 2020 qu'ils avaient déclarés en 2021, auraient dû être imputées sur 2020, et non sur 2021.

En conséquence de ce refus de la Cour des comptes de certifier les comptes 2021 de l'activité de recouvrement, le Parlement, à l'initiative de la commission des affaires sociales du Sénat, a modifié les tableaux d'équilibre 2021 des Robss et du régime général213(*) dans la LFSS 2023. Les produits des branches du régime général et de l'ensemble des régimes obligatoires de base ont été réduits de 5 milliards d'euros, et le déficit a été porté de 22,7 milliards d'euros à 27,7 milliards d'euros.

Le Sénat, considérant qu'il appartenait au Gouvernement d'effectuer les coordinations dans le cadre de la navette214(*), n'a pas effectué les coordinations nécessaires, consistant à majorer les recettes, produits, soldes et résultats de 5 milliards d'euros en 2020 et à les minorer de 5 milliards d'euros en 2021. Le Gouvernement, opposé à la correction demandée par la Cour des comptes, n'a pas réalisé ces coordinations. Par ailleurs, la LFRSS 2023 reprend les soldes non corrigés.

Comme le Conseil constitutionnel l'a confirmé dans sa décision n° 2022-845 DC, le « vrai » déficit est celui figurant à l'article 1er (corrigé par le Parlement) de la LFSS 2023, et non celui figurant à l'annexe A de cette même LFSS.

Les résultats de l'exercice 2020 n'ont été modifiés dans aucun document législatif ou comptable.

Comme la Cour des comptes le déplore dans son rapport de certification des comptes 2022, les organismes nationaux du régime général et leurs tutelles n'ont pas accédé à sa demande d'établir, dans le cadre des comptes 2022, des comptes pro forma de l'exercice 2021 prenant en compte cette correction215(*).

En outre, bien que l'Assemblée nationale ait voté le PLFSS 2023 avec son article 1er tel que modifié par le Sénat, la rapporteure générale de la commission des affaires sociales de l'Assemblée nationale, dans son rapport sur le Placss 2022, évoquait des « divergences d'interprétation avec l'Assemblée nationale, qui n'avait pas fait cette modification en première lecture ».

La rapporteure générale prend acte de cette position. Elle persiste toutefois à considérer que l'analyse de la Cour des comptes est fondée. Au-delà du cas d'espèce, elle estime qu'il serait de bonne pratique que le Parlement considère que la Cour des comptes dispose de l'expertise en matière de certification comptable, et effectue les corrections nécessaires lors de l'approbation des comptes.

b. Dans le cas de l'année 2022, le refus de certifier les comptes de la branche famille et de la Cnaf

Dans le cas de l'exercice 2022, qui fait l'objet du Placss 2022, la Cour des comptes a refusé de certifier les comptes de la branche famille et de la Cnaf.

Elle justifie ce refus par les insuffisances en matière de maîtrise des risques, c'est-à-dire en particulier de paiement aux assurés des montants qui leur sont effectivement dus (ce qu'on appelle le « paiement à bon droit »).

Ce refus de certification provenait notamment de la forte augmentation de la proportion de paiements erronés depuis les comptes 2018. En effet, les comptes sont établis sur la base non des encaissements et des décaissements (qui peuvent ne pas correspondre aux sommes réellement dues), mais des dettes et des créances effectives, ce dont il résulte qu'un paiement erroné entraîne une fausseté des comptes. Cela explique que la Cour des comptes s'intéresse dans le cadre de la certification des comptes à ce qui pourrait a priori sembler relever de considérations de bonne gestion ou d'efficacité.

En conséquence notamment de ce refus de certification, le 3 juillet 2023, le Sénat a adopté une motion de sa commission des affaires sociales tendant à opposer la question préalable.

3. L'impossibilité de certifier les comptes 2023 de la branche famille et de la Cnaf, un « progrès » par rapport au refus de certifier les comptes 2022

Dans son rapport de certification des comptes 2023 de la sécurité sociale, la Cour des comptes a émis une impossibilité de certifier les comptes de la branche famille et de la Caisse nationale des allocations familiales (Cnaf), en raison notamment du maintien d'un montant élevé de prestations erronées216(*).

Il s'agit d'un « progrès » par rapport aux comptes 2022 de la branche famille et de la Cnaf, que la Cour avait refusé de certifier. On rappelle qu'un refus de certification se distingue d'une « simple » impossibilité de certifier en ceci qu'il correspond à l'affirmation, par le certificateur, de l'inexactitude des comptes.

Cette impossibilité de certifier est présentée plus en détails supra.

C. L'avis de la Cour des comptes sur les tableaux d'équilibre

En application de l'article L.O. 111-4-6 du code de la sécurité sociale, la Cour des comptes a émis un avis (comme d'habitude publié dans le Ralfss) sur les tableaux d'équilibre figurant au présent article.

Cet avis comprend deux observations (cf. encadré) :

- l'observation 1, relative à la fiabilité des comptes, concerne notamment l'impossibilité de la Cour des comptes de certifier les comptes de la Cnaf et de la branche famille (cf. supra, première partie, II. A) ;

- l'observation 2, relative aux contractions de produits et de charges, est reconduite chaque année par la Cour.

Par rapport à l'avis sur les comptes de 2022, deux observations ont été supprimées :

- l'ex-observation 1, relative aux délais de production des comptes ;

- l'ex-observation 2, relative à la réduction de l'information du Parlement.

La suppression de ces deux observations ne signifie pas que les problèmes correspondants ont été résolus.

L'ex-observation 1 constituait un doublon avec la recommandation correspondante du Ralfss. Ainsi, la recommandation n° 1 du Ralfss de mai 2024 consiste à « avancer de dix jours la date de production des comptes provisoires et définitifs » (cf. supra, première partie, II.C.).

La suppression de l'ex-observation 2 correspond à un abandon de sa demande par la Cour des comptes. On rappelle qu'il s'agit de rétablir en annexe au Placss des informations sur les tableaux d'équilibre et la situation patrimoniale, qui désormais ne figurent plus qu'en annexe au rapport de la commission des comptes de la sécurité sociale. Comme indiqué supra (première partie, II.B.3), la commission des affaires sociales, tout en soutenant la préconisation faite il y a un an, prend acte de cette non-reconduction par la Cour des comptes, considérant que c'est un enjeu relativement mineur.

Avis de la Cour des comptes sur les tableaux

d'équilibre

au 31 décembre 2023

« En application de l'article LO. 111-4-6 du code de la sécurité sociale, auquel renvoie l'article LO. 132-3 du code des juridictions financières, la Cour a procédé à des vérifications sur les tableaux d'équilibre de l'exercice 2023 établis par la DSS, qui seront soumis à l'approbation du Parlement dans le projet de loi d'approbation des comptes de la sécurité et sociale pour l'année 2023.

À l'issue de ces vérifications dans les délais contraints d'examen des comptes et sur le fondement des éléments d'information qui lui ont été communiqués par la direction de la sécurité sociale, la Cour estime que les tableaux d'équilibre précités fournissent une représentation cohérente des recettes, des dépenses et du solde qui en découle au regard des comptes arrêtés par les entités relevant de leurs périmètres respectifs. Elle formule néanmoins les observations suivantes :

1. des faiblesses persistantes des dispositifs de contrôle interne et des difficultés comptables continuent à affecter la fiabilité des comptes retracés dans les tableaux d'équilibre pour l'exercice 2023, comme le soulignent le rapport de certification des comptes du régime général de sécurité sociale pour l'exercice 2023 et les rapports d'opinion des commissaires aux comptes de la Mutualité sociale agricole (MSA), du FSV et de l'établissement national des invalides de la marine (Énim) pour ce même exercice [...] ;

2. les tableaux d'équilibre sont établis en procédant à des contractions de produits et de charges non conformes au cadre fixé par la loi organique relative aux lois de financement de la sécurité sociale pour l'établissement des comptes annuels [...]. »

Source : Cour des comptes, Ralfss de mai 2024

II - Le rejet du projet de loi par l'Assemblée nationale

Comme indiqué supra, l'Assemblée nationale a rejeté le projet de loi, par une motion de rejet préalable du groupe La France insoumise-Nouveau front populaire.

Article

2

Approbation des dépenses constatées relevant de l'Ondam,

des recettes affectées au FRR, des recettes mises en réserve par

le FSV

et du montant de la dette amortie par la Cades

Cet article propose d'approuver les dépenses constatées relevant de l'Ondam, les recettes affectées au FRR, les recettes mises en réserve par le FSV et le montant de la dette amortie par la Cades.

I - Le dispositif proposé

Conformément aux dispositions des 2° et 3° de l'article L.O. 111-3-13 du code de la sécurité sociale, inséré par la loi organique du 14 mars 2022, cet article tend à approuver les dépenses constatées relevant de l'objectif national de dépenses d'assurance maladie (Ondam), les recettes affectées au Fonds de réserve des retraites (FRR), les recettes mises en réserve par le Fonds de solidarité vieillesse (FSV) et le montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades).

Ces dispositions figuraient jusqu'alors dans les premières parties des PLFSS, dont elles constituaient une partie de l'article premier217(*).

Article L.O. 111-3-13 du code de la sécurité sociale

(inséré par la loi organique du 14 mars 2022)

(extrait)

« La loi d'approbation des comptes de la sécurité sociale :

[...]

2° approuve les tableaux d'équilibre du dernier exercice clos des régimes obligatoires de base de sécurité sociale, par branche, et des organismes concourant au financement de ces régimes ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ;

3° approuve, pour ce même exercice, les montants correspondant aux recettes affectées aux organismes chargés de la mise en réserve de recettes au profit des régimes obligatoires de base [le Fonds de réserve des retraites (FRR)] et aux organismes concourant au financement de ces régimes [le Fonds de réserve des retraites] et les montants correspondant à l'amortissement de leur dette [la Caisse d'amortissement de la dette sociale (Cades)] ;

[...] ».

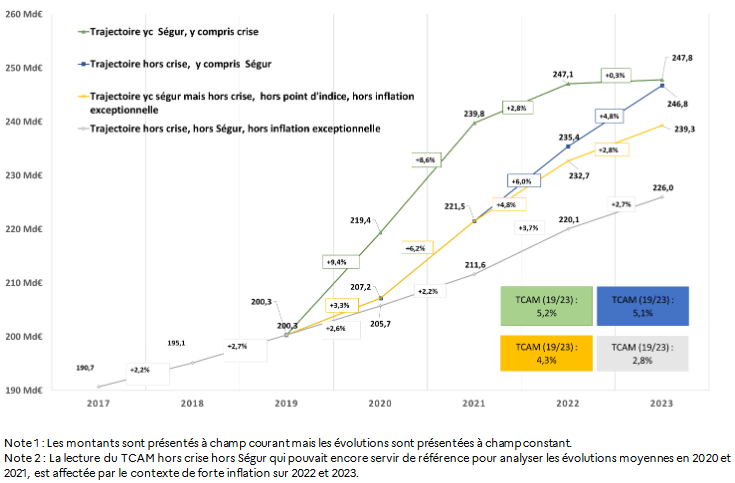

A. Les dépenses relevant du champ de l'Ondam

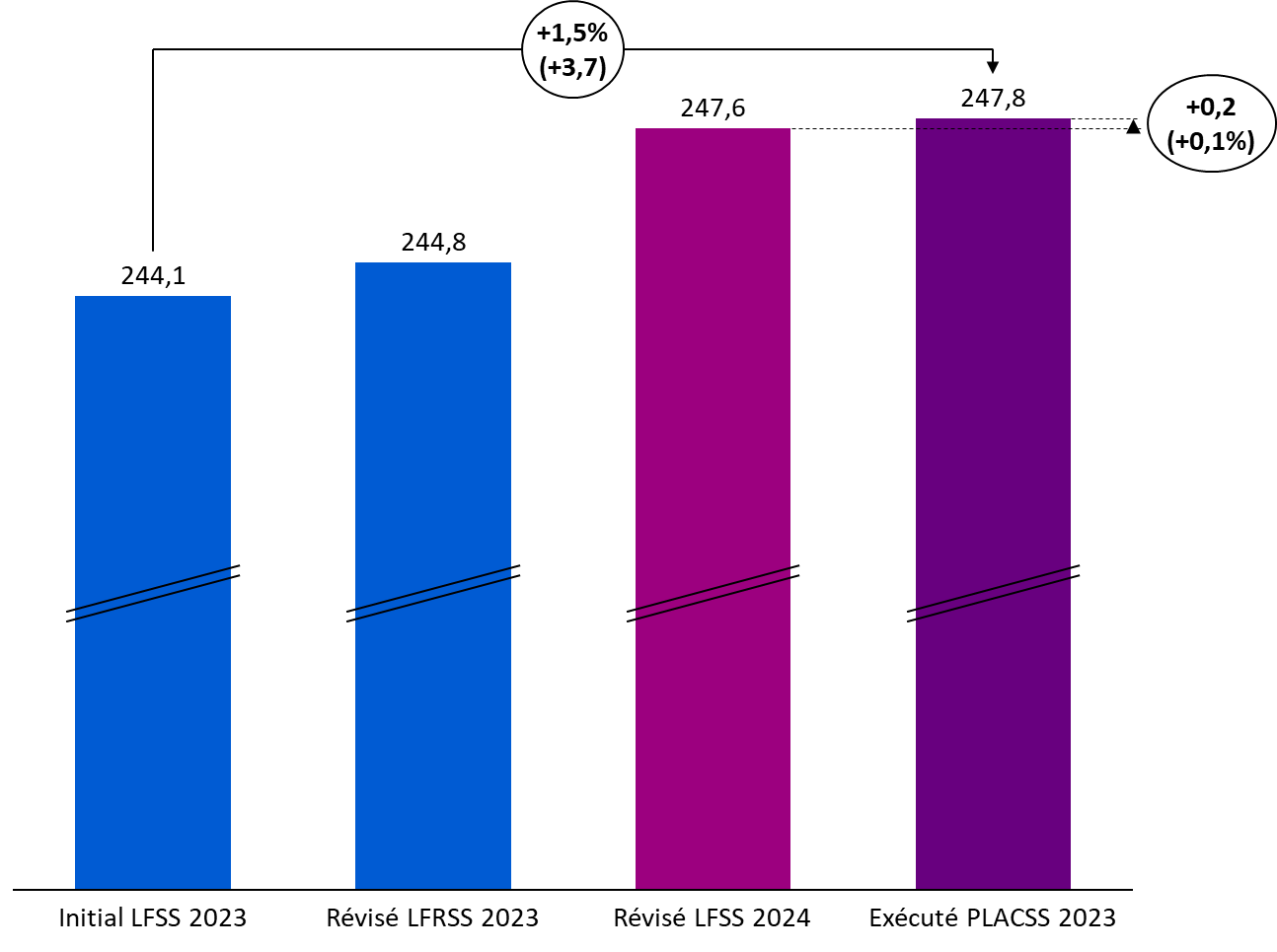

Le 1° du présent article indique le montant en 2023 des dépenses entrant dans le champ de l'objectif national de dépenses d'assurance maladie (Ondam), soit 247,8 milliards d'euros.

1. En 2023, un nouveau dépassement de l'Ondam initial, à hauteur de 3,7 milliards d'euros

a) Malgré des révisions par deux fois au cours de l'année 2023...

La loi de financement pour 2023218(*) a fixé l'Ondam 2023 à 244,1 milliards d'euros.

Après une prévision en loi de financement à hauteur de 244,1 milliards d'euros confirmée, la loi de financement rectificative pour 2023219(*) a révisé l'Ondam 2023 à 244,8 milliards d'euros au printemps 2023, soit une augmentation de 700 millions d'euros.

Le Gouvernement a procédé à une seconde révision à l'automne, par la loi de financement pour 2024220(*), relevant l'Ondam de 2,8 milliards d'euros, à 247,6 milliards d'euros.

Au total, la révision aura été sur l'année de 3,5 milliards d'euros, soit 1,4 %.

b) ... Un dépassement à l'exécution à hauteur de 200 millions d'euros à la dernière révision

Le projet de loi d'approbation des comptes présente une exécution de l'Ondam à hauteur de 247,8 milliards d'euros.

Malgré deux révisions dont une en fin d'exercice, l'Ondam exécuté montre donc un dépassement de 200 millions d'euros au montant voté en LFSS 2024 et 3,7 milliards d'euros à la prévision initialement votée en LFSS 2023.

Prévisions et exécution de l'Ondam 2023

Source : Commission des affaires sociales du Sénat, d'après l'annexe 3 au Placss

En outre, il convient de signaler que l'Ondam 2023, qui était en LFSS 2023 attendu inférieur d'1,8 milliard d'euros à l'Ondam 2022 du fait de l'extinction de dépenses de crise, a finalement montré une exécution supérieure de 600 millions d'euros à l'Ondam 2022.

Ainsi, comme l'indique l'annexe 3, si l'Ondam a progressé en 2023 de 0,3 %, la progression est sur l'année de 4,8 % hors effets de la crise sanitaire.

Pour rappel, la commission avait estimé lors du PLFSS 2023 le respect de l'Ondam « très compromis »221(*). Surtout, à l'initiative de la commission, qui considérait l'Ondam 2023 « ni crédible, ni sincère »222(*), le Sénat avait, en séance publique, rejeté l'article fixant l'Ondam 2023. Force est malheureusement de constater que les réserves de la commission étaient fondées.

L'exercice 2023 marque ainsi la quatrième année consécutive de dépassement de l'Ondam, tant initial que révisé en LFSS de l'année suivante, après un dépassement de 10,4 milliards d'euros en 2022 par rapport à la prévision initiale.

Si ce dépassement est bien inférieur aux dépassements constatés lors des derniers exercices, il convient de rappeler que l'Ondam a été, sur plus d'une décennie, un instrument de régulation respecté.

c) Un rythme de progression particulièrement élevé

Comme cela avait déjà été souligné l'an passé, les dépassements successifs conjugués à des trajectoires initiales déjà dynamiques ont produit un effet d'emballement de l'Ondam sur les dernières années.

Surtout, il apparaît particulièrement important de souligner le cumul de facteurs de progression non maîtrisés, avec la comparaison des différentes trajectoires présentées par le Gouvernement en annexe au Placss.

Ainsi, la trajectoire « hors Ségur, hors crise, hors point d'indice, hors inflation exceptionnelle » montre un écart de 21,8 milliards d'euros en 2023, soit 8,8 %, par rapport à l'exécution réelle.

Taux d'évolution de l'Ondam en 2021, 2022 et 2023

Source : Annexe 3 au Placss 2023.

Aussi, s'il peut être théoriquement intéressant d'analyser des trajectoires hypothétiques qu'aurait pu connaître l'Ondam sans les circonstances réelles, le seul sujet pertinent est bien celui des dépenses effectivement constatées. En définitive, le Gouvernement semble s'être résigné à ce que l'Ondam ne suive plus de trajectoire maîtrisée et cherche, année après année, à présenter une hypothèse montrant un taux d'évolution acceptable. Cette présentation devient difficilement tenable avec de tels écarts entre les trajectoires réelles et hors facteurs.

Surtout, il convient de constater le rythme d'évolution particulièrement soutenu de l'Ondam, y compris sur la trajectoire « tous effets retranchés », avec une moyenne sur 2019-2023 à 2,8 % de progression annuelle, soit supérieure au rythme ciblé sur la décennie passée autour de 2,3 % annuels.

Enfin, tous facteurs retenus, la trajectoire de l'Ondam représente une progression annuelle de 5,2 % sur la période, conduisant entre 2019 et 2023 à une augmentation de 47,5 milliards d'euros du montant de l'Ondam.

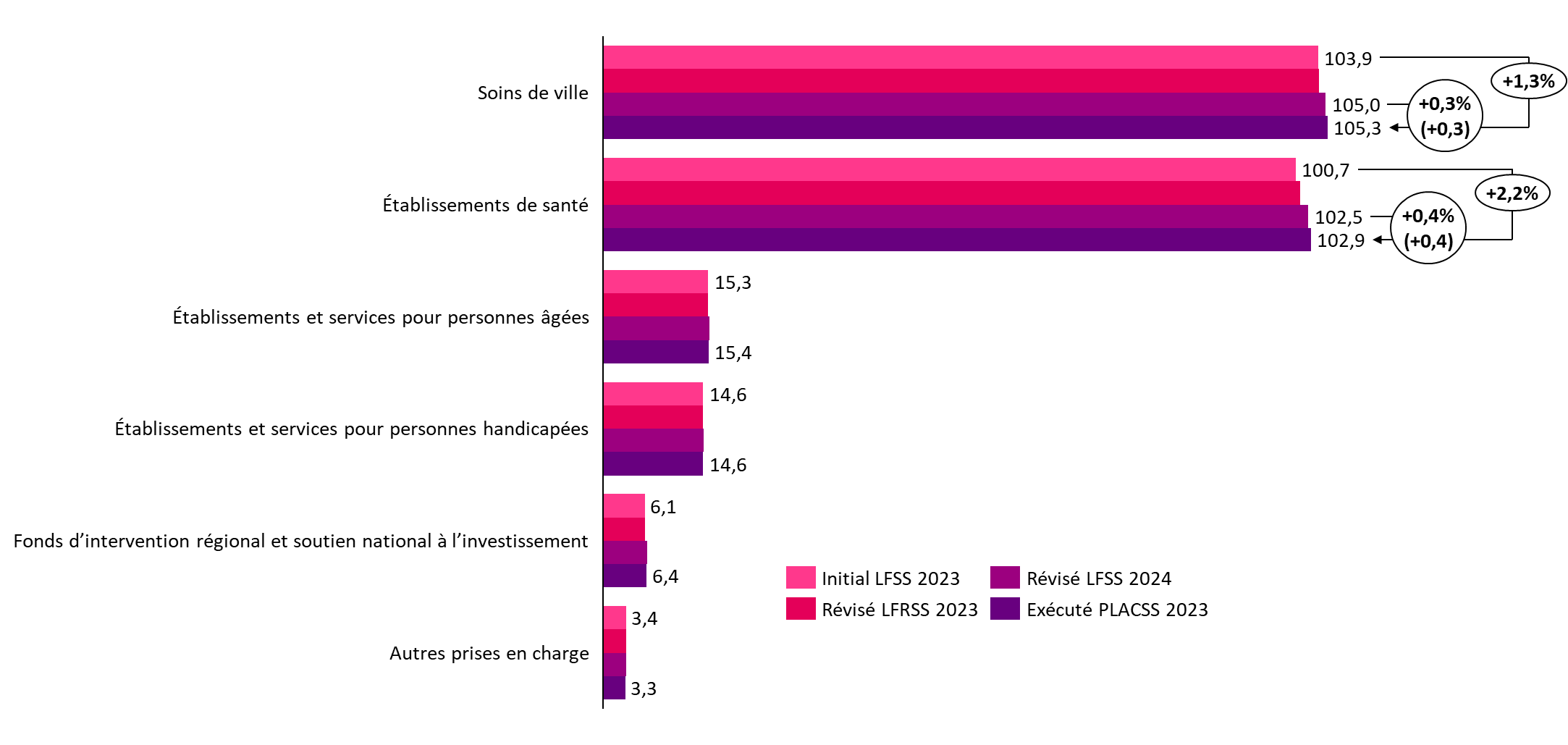

2. Un dépassement principalement lié au contexte inflationniste

Le dépassement de l'Ondam 2023 se constate sur les deux plus gros sous-objectifs, relatifs aux soins de ville et aux établissements de santé, ainsi que, pour un montant bien moindre, sur le sous-objectif relatif au fonds d'intervention régionale.

Les deux sous-objectifs médico-sociaux sont eux en sous-exécution par rapport à la dernière révision en LFSS 2024.

Ondam 2023 initial, révisé et constaté, par sous-objectifs

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après l'annexe 3 au Placss.

a) Une majoration des dépenses globalement portées par le contexte inflationniste

Le Gouvernement estime à 4,8 milliards d'euros l'augmentation des dépenses liée à l'inflation exceptionnelle constatée depuis 2022.

Le soutien aux établissements sanitaires et médico-sociaux face aux charges non salariales liées à l'inflation a ainsi fait l'objet d'une enveloppe nouvelle de 0,8 milliard d'euros, s'ajoutant au même montant financé en 2022. Cette enveloppe vise ainsi à couvrir l'augmentation des dépenses d'énergie, de restauration et de produits de santé notamment.

Les dépenses majorées intègrent en outre la prise en charge des revalorisations des personnels avec :

- l'extension en année pleine de la hausse du point d'indice du 1er juillet 2022, pour 1,4 milliard d'euros de plus en 2023 ;

- de nouvelles mesures prises en juin 2023 avec une hausse du point d'indice et l'attribution de points supplémentaires ou encore des hausses pour les bas salaires ou primes de pouvoir d'achat, l'ensemble représentant 1,6 milliard d'euros.

Un soutien supplémentaire a été apporté en fin d'exercice aux établissements à l'activité en progression en 2023, pour 0,5 milliard d'euros.

Enfin, le contexte inflationniste a conduit à une hausse sensible des indemnités journalières, de 4,5 % en 2023 contre 1 % par an avant 2022, pour un coût de 0,5 milliard d'euros.

b) Des dépassements sensibles des prévisions initiales pour les soins de ville et l'hôpital

Le sous-objectif relatif aux soins de ville a été supérieur d'1,4 milliard d'euros en exécution par rapport à la prévision initiale. Les dépenses sont en progression de 3,8 % par rapport à 2022.

Il montre un léger dépassement à la prévision de fin d'année. Alors que la dynamique relative aux indemnités journalières est finalement moindre qu'attendu, les dépenses de prestations sont, elles, plus fortes que plus fortes, principalement du fait d'une évolution conjoncturelle.

Le sous-objectif relatif aux établissements de santé a lui été supérieur de 2,2 milliards d'euros en exécution par rapport à la prévision initiale. Les dépenses sont en progression de 5,6 % par rapport à 2022.

En fin d'exercice, le sous-objectif a été dépassé à hauteur de 0,4 milliard d'euros.

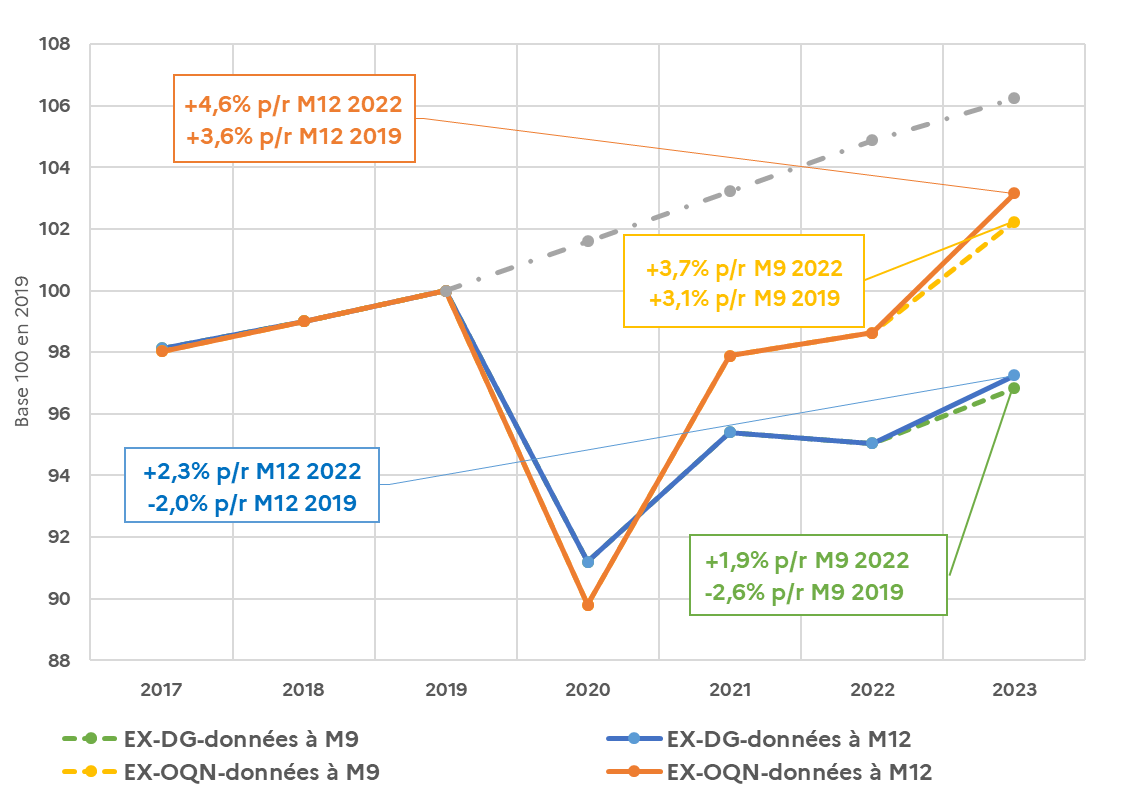

La situation du sous-objectif s'inscrit dans le contexte particulier de la fin d'année 2023 avec une sous-consommation marquée des crédits au titre des tarifs - et donc de l'activité hospitalière.

Si l'activité dans le champ « médecine, chirurgie, obstétrique » (MCO) a dépassé en 2023 le niveau de 2019, cette trajectoire cache en réalité des dynamiques très différentes entre établissements.

Les établissements publics et privés d'intérêt collectif conservent ainsi un niveau inférieur à l'activité constatée avant la crise sanitaire et une progression de 2,3 %, bien en-deçà de la progression des établissements privés lucratifs à 4,6 %.

Évolution de l'activité hospitalière entre 2017 et 2023

Source : Direction de la sécurité sociale, en réponse au questionnaire de la rapporteure

Ainsi, face à cette situation, après le dégel des mises en réserve décidé en décembre 2023 et évalué à 0,2 milliard d'euros, il a été décidé en fin de campagne tarifaire et budgétaire des aides exceptionnelles de soutien à l'activité, à hauteur de 0,5 milliard d'euros, lesquelles se sont ajoutées à la restitution de la sous-exécution de la part tarif, représentant également 0,5 milliard d'euros.

c) Des dépenses maîtrisées sous la prévision pour le médico-social, le FIR et les autres prises en charge

Les dépenses des deux sous-objectifs médico-sociaux sont en très légère sous-exécution en fin d'exercice par rapport à une prévision rehaussée en LFSS 2024, et sensiblement conformes à la prévision initiale.

De leur côté, les sous-objectifs relatifs au FIR, à l'investissement ou à d'autres prises en charge et au financement d'opérateurs, sont conformes à la prévision de la LFSS 2024. Le Gouvernement signale cependant un léger dépassement lié aux dotations aux fonds du fait d'une dynamique de dépenses des projets innovants au titre de « l'article 51 ».

d) Une dynamique des dépenses de produits de santé

En 2023 encore, les produits de santé conservent une dynamique particulièrement soutenue : les dépenses remboursées brutes progressent ainsi de 7,8 % et, après déduction des remises et de la clause de sauvegarde, suivent, nettes, une augmentation de 2,4 %.

Ce taux d'évolution des dépenses nettes est, souligne le Gouvernement, conforme aux engagements pris dans le cadre du conseil stratégique des industries de santé (CSIS).

La dynamique propre aux médicaments est de 1,5 % après déduction des remises et de la clause de sauvegarde, soit un rythme inférieur à la moyenne 2019-2023 mais s'inscrivant dans les taux de croissance constatés depuis 2017 avec l'entrée sur le marché de nouvelles molécules innovantes.

Les dispositifs médicaux connaissent eux une croissance en rebond à 4,8 %, avec une moyenne 2019-2023 à 3,7 %.

e) Un dépassement de fin d'exercice expliqué en partie par des dépenses liées à la crise sanitaire

Les dépenses issues de l'épidémie de covid-19 ou « surcoûts bruts » liés à la crise sanitaire et analysés depuis 2020 se sont élevées en 2023 à 1,1 milliard d'euros, soit un montant substantiellement inférieur aux précédents exercices - encore 11,7 milliards d'euros en 2022.

Pour l'essentiel, ces dépenses portent sur le financement à Santé publique France des vaccins et traitements (0,4 milliard d'euros) ou la réalisation de tests diagnostiques (0,4 milliard d'euros également) en ville.

Le montant constaté dépasse de 100 millions d'euros la prévision.

Constatant les lacunes persistantes d'information du Parlement concernant le suivi des dépenses au cours de l'exécution budgétaire, la commission insiste sur l'importance d'une information infra-annuelle régulière et fiable.

La capacité du comité d'alerte à évaluer de manière fine les risques de dérapages est cruciale, de même que la possibilité pour l'instance d'accéder aux données en temps réel et à signaler, y compris hors des avis périodiques prévus, les conséquences de mesures nouvelles ou les effets inattendus d'un contexte économique ou social changé.

Enfin, comme elle le fait depuis 2020, la commission estime indispensable la transmission d'information en cours d'exercice voire, dans certains cas, le dépôt de textes rectificatifs en cours d'exercice, sans attendre le PLFSS de l'année suivante lorsque que les conditions de l'équilibre général sont appelées à être remises en cause.

En tout état de cause, un rehaussement sensible de l'Ondam anticipé avant la fin du premier semestre de l'année appelle à un dialogue renforcé entre le Gouvernement et les commissions des affaires sociales

B. Les autres montants indiqués par le présent article

1. Les recettes (nulles) affectées au Fonds de réserve pour les retraites (FRR)

Le 2° du présent article indique le montant (nul) des recettes affectées au Fonds de réserve pour les retraites (FRR) pour 2023. Ce montant est nul chaque année depuis 2011.

Le Fonds de réserve pour les retraites (FRR)

Le FRR a été créé par la loi n° 98-1194 du 23 décembre 1998 de financement de la sécurité sociale pour 1999.

L'objectif initial, affirmé par l'article L. 135-6 du code de la sécurité sociale, était de « contribuer à la pérennité des régimes de retraite » (régime général et FSV). Ses ressources affectées (prévues par l'article L. 135-7 du même code) et divers abondements ont permis aux réserves d'atteindre le montant de 31,38 milliards d'euros en 2010.

La crise des dettes souveraines a toutefois conduit la LFSS 2011 à réaffecter ces ressources à la Cades et au FSV et à modifier l'article L. 135-6 précité, pour prévoir que de 2011 à 2024, « le fonds verse chaque année, au plus tard le 31 octobre, 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale afin de participer au financement des déficits, au titre des exercices 2011 à 2018, [de la Cnav et du FSV] ».

En conséquence de la crise sanitaire, la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie a à nouveau modifié l'article L. 135-6 du code de la sécurité sociale, qui prévoit désormais que de 2025 à 2033, le FRR versera chaque année à la Cades, dans la limite de ses réserves et de la durée nécessaire à l'apurement de la dette afférente aux déficits de la branche vieillesse du régime général, 1,45 milliards d'euros au titre du financement de l'amortissement de cette dette résultant des exercices postérieurs à 2018.

2. Les recettes (nulles) mises en réserve par le Fonds de solidarité vieillesse (FSV)

Le 3° du présent article indique le montant (nul) des recettes mises en réserve par le Fonds de solidarité vieillesse (FSV).

L'exercice 2022 a vu le retour à une situation d'excédent du FSV (ce qui ne s'était pas produit depuis 2009), avec un résultat net de 1,3 milliard d'euros (contre - 1,5 milliard d'euros en 2021, - 2,5 milliards d'euros en 2020 et - 1,6 milliards d'euros en 2019).

Un excédent a de nouveau été observé en 2023, de 1,1 milliard d'euros.

Ce résultat s'explique par la baisse du nombre de chômeurs (les prises en charge de cotisations au titre des périodes assimilées de chômage constituant près des deux tiers des charges de l'établissement223(*)) et la dynamique des recettes.

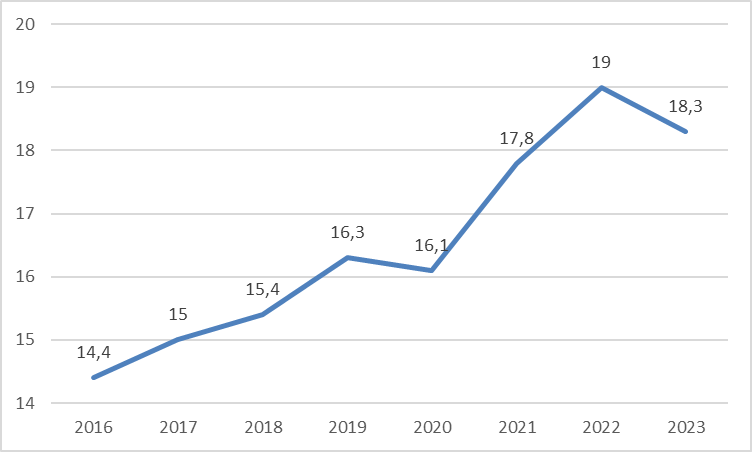

3. Le montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades)

Le 4° du présent article propose l'approbation du montant de la dette amortie par la Cades en 2022, soit 18,3 milliards d'euros.

L'amortissement est égal à la différence entre le produit net des ressources affectées et le montant de ses frais financiers nets.

Il correspond au résultat de la Cades. En effet, les achats de dette ne constituent pas des dépenses au sens de la comptabilité générale (ni de la comptabilité nationale).

Montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades)

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les LFSS et le présent projet de Lacss

Les produits et les charges de la caisse se sont élevés à respectivement 21,3 milliards d'euros et 3,0 milliards d'euros, d'où un bénéfice de 18,3 milliards d'euros.

II - Le rejet du projet de loi par l'Assemblée nationale

Comme indiqué supra, l'Assemblée nationale a rejeté le projet de loi, par une motion de rejet préalable du groupe La France insoumise-Nouveau front populaire.

Article

3

Approbation du rapport annexé sur les excédents ou

déficits

de l'exercice 2023 et le tableau patrimonial (annexe)

Cet article propose d'approuver le rapport annexé à la future Lacss sur la situation patrimoniale et les mesures prévues pour l'affectation des excédents ou la couverture des déficits.

I - Le dispositif proposé

A. Un rapport qui, selon la lettre de la loi organique, devrait constituer une annexe au Placss (et non à la future Lacss)

Conformément aux dispositions du 4° de l'article L.O. 111-3 du code de la sécurité sociale, cet article approuve le rapport sur la situation patrimoniale (c'est-à-dire le bilan) des régimes obligatoires de base de sécurité sociale (Robss), du Fonds de réserve des retraites (FRR) et de la Caisse d'amortissement de la dette sociale (Cades), et sur les mesures prévues pour l'affectation des excédents ou la couverture des déficits.

Ces dispositions figuraient jusqu'alors dans la première partie des PLFSS, dont elles constituaient l'article 2 et l'annexe A (correspondant au rapport).

Il faut toutefois souligner que, d'un point de vue formel, selon la lettre des articles L.O. 111-4-4 et L.O. 111-3-13 du code de la sécurité sociale (cf. encadré), le rapport devrait être annexé non à la future loi (comme le prévoit le présent article), mais au projet de loi lui-même (comme les sept annexes actuelles au projet de loi).

Article L.O. 111-3-13 du code de la sécurité sociale

(inséré par la loi organique du 14 mars 2022)

(extrait)

« La loi d'approbation des comptes de la sécurité sociale :

[...]

4° approuve le rapport mentionné au 2° de l'article L.O. 111-4-4. »

Article L.O. 111-4-4 du code de la sécurité sociale

« Sont jointes au projet de loi d'approbation des comptes de la sécurité sociale des annexes :

[...]

2° comportant un rapport décrivant les mesures que le Gouvernement a prises ou compte prendre pour l'affectation des excédents ou la couverture des déficits constatés à l'occasion de l'approbation des tableaux d'équilibre relatifs au dernier exercice clos. Ce rapport présente également un tableau, établi au 31 décembre du dernier exercice clos, retraçant la situation patrimoniale des régimes obligatoires de base et des organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit ;

[...]. »

B. La situation patrimoniale de la sécurité sociale au 31 décembre 2023

1. Vue d'ensemble

Le tableau patrimonial consolide l'ensemble des bilans des régimes et organismes compris dans son périmètre, qui comprend le régime général et quinze autres régimes, les organismes concourant à leur financement (FSV), à l'amortissement de leur dette (Cades) ou à la mise en réserve de recettes à leur profit (FRR).

Le tableau ci-dessous synthétise les principales lignes du bilan.

Principales lignes du bilan des Robss, du FSV, de la Cades et du FRR

(en milliards d'euros)

|

Actif |

2023 |

2022 |

2021 |

2020 |

Passif |

2023 |

2022 |

2021 |

2020 |

|

Immobilisations |

7,3 |

7,3 |

7,3 |

7,3 |

Fonds propres |

-92,2 |

-99,2 |

-93,5 |

-86,7 |

|

Actif financier |

60,6 |

57,1 |

63,9 |

68,1 |

Passif financier |

174,0 |

179,8 |

179,2 |

178,8 |

|

Actif circulant |

109,3 |

106,9 |

108 |

101,6 |

Passif circulant |

78,1 |

73,7 |

72 |

64,1 |

|

Total de l'actif |

177,2 |

171,3 |

179,2 |

177 |

Total du passif |

177,2 |

171,3 |

179,2 |

177 |

NB : Les comptes 2020 et 2021 ne tirent pas les conséquences de la correction apportée par le Parlement aux comptes 2021 dans le cadre de l'examen du PLFSS 2023 (cf. commentaire de l'article 2).

Source : D'après le présent article et l'article 3 du Placss 2022

Ainsi, le bilan de la sécurité sociale en 2023 est de 177,2 milliards d'euros (à comparer à 1 294 milliards d'euros pour l'État).

Du côté de l'actif, l'actif financier consiste essentiellement en des valeurs mobilières (majoritairement détenues par le FRR) et en des encours bancaires ; l'actif circulant correspond essentiellement à des produits à recevoir de cotisations et contributions sociales.

Du côté du passif, le passif financier correspond très majoritairement à la dette de la Cades (150,9 milliards d'euros) ; et le passif circulant, aux dettes et charges à payer à l'égard des bénéficiaires des prestations.

Le passif net (ou « dette ») de la sécurité sociale, mesuré par ses fonds propres négatifs, et qui recouvre pour l'essentiel le cumul des déficits passés restant à financer, était de 92,9 milliards d'euros au 31 décembre 2023, en légère diminution par rapport à 2022 (99,2 milliards d'euros).

2. L'avis de la Cour des comptes sur la cohérence du tableau patrimonial

En application du 2° de l'article LO. 111-4-6 du code de la sécurité sociale, la Cour des comptes a émis un avis sur « la cohérence du tableau patrimonial du dernier exercice clos » dans son rapport annuel sur l'application des lois de financement de la sécurité sociale.

Cet avis comprend une unique observation, relative à la fiabilité des comptes. Elle concerne notamment l'impossibilité de la Cour des comptes de certifier les comptes de la Cnaf et de la branche famille (cf. supra, première partie, II.A). Cette observation figurait également dans l'avis relatif au tableau patrimonial de 2022.

Les deux autres observations de l'avis sur le tableau relatif à 2022 ont été supprimées, par cohérence avec les observations analogues relatives aux tableaux d'équilibre (cf. supra le commentaire d'article 1er, I.C) :

- l'ex-observation 1, relative aux délais de production des comptes ;

- l'ex-observation 2, relative à la réduction de l'information du Parlement.

Avis de la Cour des comptes sur la

cohérence

du tableau patrimonial au 31 décembre

2023

« En application du 2° de l'article LO. 111-4-6 du code de la sécurité sociale, auquel renvoie l'article LO. 132-3 du code des juridictions financières, la Cour a procédé à des vérifications sur le projet de tableau de situation patrimoniale au 31 décembre 2023 établi par la DSS, qui figurera dans le rapport soumis à l'approbation du Parlement dans le projet de loi d'approbation des comptes de la sécurité sociale pour 2023, ainsi que sur les éléments d'information qui lui ont été transmis.

À l'issue de ses vérifications, la Cour estime que le tableau de situation patrimoniale précité fournit une représentation cohérente de la situation patrimoniale de la sécurité sociale au 31 décembre 2023 qui en découle au regard des comptes arrêtés par les entités dans leurs périmètres respectifs. Elle formule à cet égard l'observation suivante :

1. la fiabilité des données comptables intégrées au tableau de situation patrimoniale au 31 décembre 2023 a un caractère variable et présente dans certains cas des insuffisances, comme le soulignent les opinions exprimées par la Cour sur les comptes de l'activité de recouvrement et des branches du régime général de sécurité sociale et celles des commissaires aux comptes de la Cades, de la MSA, du FSV, de la CNAVPL et de l'Énim. [...] »

Source : Cour des comptes, Ralfss de mai 2023

C. La couverture des déficits constatés sur l'exercice 2023

L'annexe au texte du Placss224(*) décrit « les mesures que le Gouvernement a prises ou compte prendre pour l'affectation des excédents ou la couverture des déficits constatés à l'occasion de l'approbation des tableaux d'équilibre relatifs au dernier exercice clos ».

Comme le souligne cette annexe, certains régimes présentent par construction des résultats annuels équilibrés ou très proches de l'équilibre et n'appellent par construction aucune mesure de ce type225(*).

S'agissant des déficits, l'annexe indique que le décret n° 2024-176 du 6 mars 2024 a organisé des versements de la Cades, intervenus en 2024, au bénéfice de la branche maladie du régime général, à hauteur de 8,8 milliards d'euros.

Comme la commission a eu maintes fois l'occasion de le souligner, en l'état actuel du droit aucun nouveau transfert de dette à la Cades n'est possible, ce qui pose la question des modalités de financement de la dette sociale. Il ne paraît en effet pas envisageable de laisser la dette sociale s'accumuler à l'Acoss, qui ne peut s'endetter qu'à court terme.

II - Le rejet du projet de loi par l'Assemblée nationale

Comme indiqué supra, l'Assemblée nationale a rejeté le projet de loi, par une motion de rejet préalable du groupe La France insoumise-Nouveau front populaire.

* 198 Voir notamment la proposition de loi organique n° 492 (2020-2021) tendant à renforcer le pilotage financier de la sécurité sociale et à garantir la soutenabilité des comptes sociaux de M. Jean-Marie Vanlerenberghe et le rapport du Sénat n° 825 (2020-2021) sur la proposition de loi organique relative aux lois de financement de la sécurité sociale.

* 199 L'Insee publie les comptes des administrations publiques en deux étapes : fin mars, des « premiers résultats », qui dans le cas des différentes catégories d'administrations publiques indiquent leur besoin ou leur capacité de financement, mais pas leurs dépenses et leurs recettes ; fin mai, le compte des administrations publiques, qui indiquent pour chacune d'elles, outre le besoin ou la capacité de financement, les dépenses et les recettes.

* 200 Qui contrairement à la LPFP ne ventilent pas le solde structurel entre catégories d'administrations publiques.

* 201 Sur la base de la dernière hypothèse de PIB potentiel du Gouvernement, afin de permettre la comparaison avec la programmation.

* 202 Selon la Commission européenne, le PIB de la France aurait été inférieur en 2023 de seulement 0,1 point à son niveau potentiel (prévisions du 15 mai 2024). En revanche, selon le programme de stabilité d'avril 2024, il aurait alors été inférieur de 1,1 point à son niveau potentiel.

* 203 L'effort structurel est une notion introduite par le ministère du budget au sujet du projet de loi de finances pour 2004. Il s'agit de l'évolution du solde structurel, corrigée de l'évolution spontanée du ratio recettes/PIB (découlant des fluctuations spontanées de l'élasticité des recettes au PIB). Concrètement, il se définit comme la somme (en points de PIB) de la diminution du ratio dépenses/PIB et des mesures nouvelles sur les recettes.

* 204 La commission des affaires sociales a également proposé, à l'article 24 du projet de loi de programmation des finances publiques pour les années 2022 à 2027, qu'une telle décomposition soit adressée au Parlement pour ce qui concerne l'exercice clos au moment du dépôt du projet de loi d'approbation des comptes de la sécurité sociale ; voir avis Sénat n° 73 (2022-2023).

* 205 Au sens de la comptabilité nationale (utilisée pour le graphique). Le compte de résultats figurant dans l'annexe 7 indique un bénéfice de 18,3 milliards d'euros en 2023.

* 206 Ces chiffres sont différents du déficit indiqué par la LFSS 2024 pour 2022 ((19,7 milliards d'euros) et le Placss 2023 pour 2023 (10,8 milliards d'euros). En effet, le périmètre n'est pas le même (l'Insee ne prend en compte que le régime général, et non l'ensemble des régimes obligatoires de base) et les notions comptables diffèrent (l'Insee recourt à la comptabilité nationale, et non à la comptabilité générale).

* 207 Au sens de la comptabilité nationale. Le régime général avait un résultat comptable de -1,9 milliard d'euros, et l'ensemble constitué par les Robss et le FSV un solde de -1,7 milliard d'euros au sens des LFSS.

* 208 Au sens de la comptabilité nationale.

* 209 L'Insee ne considère cet agrégat que de manière globale (et au sens de la comptabilité nationale). Selon l'annexe 4 au Placss, en 2023 le compte simplifié de l'Unédic en trésorerie aurait été de +1,6 milliard d'euros et les régimes complémentaires de retraite auraient eu un résultat net de +9,6 milliards d'euros.

* 210 L'article 1er des PLFSS comprenait également d'autres dispositions (dépenses constatées relevant de l'Ondam, recettes affectées au FRR, recettes mises en réserve par le FSV, montant de la dette amortie par la Cades), figurant à l'article 2 du présent Placss.

* 211 Cf. également la partie du commentaire de l'article 2 relative à l'Ondam.

* 212 Selon l'article L.O. 111-4-6 du code de la sécurité sociale : « La mission d'assistance du Parlement confiée à la Cour des comptes par le premier alinéa de l'article 47-2 de la Constitution comporte notamment : (...) 4° La production du rapport, mentionné à l'article L.O. 132-2-1 du [code des juridictions financières], de certification de la régularité et de la fidélité des comptes des organismes nationaux du régime général, des comptes de chaque branche et de l'activité de recouvrement du régime général, relatifs au dernier exercice clos, établis dans les conditions prévues au présent livre. Ce rapport présente le compte rendu des vérifications opérées aux fins de certification ».

* 213 Le tableau d'équilibre du régime général, absent du texte initial, avait été inséré par l'Assemblée nationale, qui avait ensuite rejeté l'ensemble de la première partie. Ce tableau était indispensable pour respecter la loi organique : ce n'était en effet qu'à compter de l'exercice 2022 qu'il était supprimé.

* 214 Comme cela était indiqué dans le commentaire de l'article 1er du PLFSS 2023 du rapport de la commission des affaires sociales du Sénat sur le PLFSS 2023.

* 215 Comme la Cour des comptes le souligne dans son rapport de certification des comptes de la sécurité sociale, la colonne « 2021 pro forma » figurant dans certains comptes (annexés à son rapport) ne prend pas en compte la correction apportée par le Parlement.

* 216 Plus précisément, la Cour considère qu'elle « ne dispose pas d'éléments probants suffisants pour : - le cadre général du contrôle interne [...] ; - la maîtrise des erreurs affectant les prestations légales du fait d'une fiabilisation insuffisante des données déclaratives [...] ; - la maîtrise des erreurs résiduelles imputables à des données déclaratives non-corrigées après contrôle interne [...] ; - la maîtrise des erreurs affectant les prestations légales ayant une origine interne aux CAF [...] ; - la maîtrise des erreurs affectant les prestations extra-légales d'action sociale [...] ; - le recouvrement des indus sur prestations [...] ; qui permettraient d'écarter le risque d'anomalies significatives dans les comptes de la branche famille ».

* 217 Dans le présent Placss, l'article premier ne concerne plus que les tableaux d'équilibre des Robss et du FSV.

* 218 Article 106 de la loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023.

* 219 Article 31 de la loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023.

* 220 Article 2 de la loi n° 2023-1250 du 26 décembre 2023 de financement de la sécurité sociale pour 2024.

* 221 Projet de loi de financement de la sécurité sociale pour 2023 : Examen des articles, Rapport n° 99 (2022-2023), tome II, déposé le 2 novembre 2022.

* 222 Séance du 12 novembre 2022.

* 223 Le FSV finance également le minimum vieillesse.

* 224 Cette annexe au texte du Placss, qui doit être jointe à la loi promulguée, ne doit pas être confondue avec les annexes au seul projet de loi, destinées à l'information du Parlement et qui n'ont pas de valeur législative.

* 225 Branche AT-MP, branches et régimes intégrés financièrement au régime général (ensemble des branches maladie des différents régimes de base et branche vieillesse de base du régime des salariés agricoles), régimes de retraite équilibrés par des subventions de l'État (SNCF, RATP, régimes des mines et des marins) ou par l'employeur (fonction publique de l'État, industries électriques et gazières).