|

N° 34 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 16 octobre 2024 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 27 Rapporteur spécial : M. Pascal SAVOLDELLI |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 3, 291 et T.A. 3 Sénat : 32 (2024-2025) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

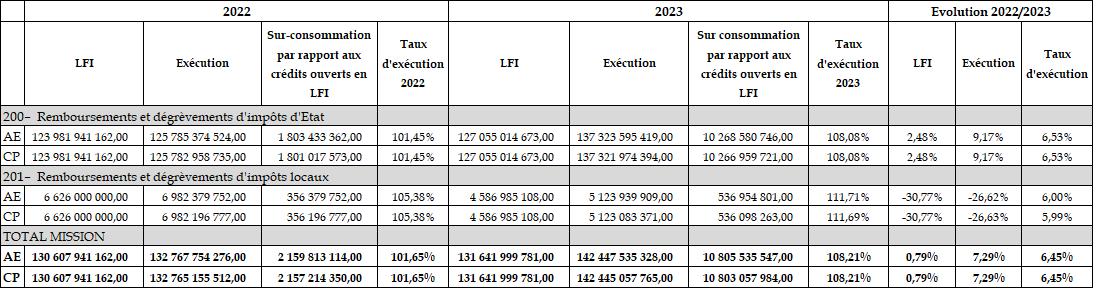

1. Les crédits de la mission « Remboursements et dégrèvements » font l'objet, en 2023, d'une sur exécution à hauteur de 10,8 milliards d'euros en AE et CP, soit une consommation de 108,2 % des crédits en AE et en CP ouverts par la LFI.

2. L'exécution 2023 du programme 200 est marquée par une hausse de 11,5 milliards d'euros par rapport à 2022. Ce niveau d'exécution s'explique largement par une baisse de la croissance en 2022 après la reprise de 2021 qui a généré deux phénomènes :

- une hausse beaucoup plus modérée des bénéfices fiscaux des sociétés qui a eu pour conséquence des remboursements d'excédents d'acomptes très dynamiques qui sont passés de 11,8 milliards d'euros en 2022 à 17,9 milliards d'euros en 2023 ;

- des remboursements de crédits de TVA plus importants que ceux estimés en LFI 2023 avec une exécution à 74 milliards d'euros pour une prévision à 68,8 milliards d'euros et une exécution 2022 de 66,9 milliards d'euros.

3. Inversement, l'exécution du programme 200 a également été marquée par une sous consommation du crédit d'impôt contemporain estimé à 2,5 milliards d'euros mais exécuté seulement à hauteur de 846 millions d'euros. Bien que le dispositif ait été élargi, son adoption par les contribuables est bien moins dynamique que ce qui avait été envisagée.

4. Enfin, les restitutions de crédits d'impôt sur les sociétés, si elles enregistrent une sur exécution de près de 0,6 milliard d'euros par rapport aux crédits ouverts en LFI, sont cependant en nette diminution (4 milliards d'euros) par rapport à 2022 en raison de la suppression du crédit d'impôt pour la compétitivité et l'emploi (CICE) à compter des salaires 2019.

4. L'exécution 2023 du programme 201 est marquée par une baisse pour la troisième année consécutive pour s'établir à 5,1 milliards d'euros contre 7 milliards d'euros en 2022 et 8,1 milliards d'euros en 2021. Cette tendance baissière s'explique, en 2023, par la suppression progressive de la CVAE et la perception à compter de cette même année, par l'État, du produit de cet impôt. Cette intégration de la CVAE sur le budget de l'État s'est accompagnée de la suppression du dégrèvement barémique, ce qui a entraîné une diminution de 2,5 milliards d'euros de l'action en 2023.

5. Le rapporteur spécial souligne que les réalisations se sont écartées plus sensiblement de la prévision initiale qu'en 2022 en raison notamment d'une croissance moindre en 2022 qui a rendu les prévisions de remboursements et dégrèvements d'impôts sur les sociétés et de TVA plus délicates à établir.

6. Enfin, le rapporteur spécial réitère son observation selon laquelle le rapport annuel de performances de la mission « Remboursements et dégrèvements » est très peu développé ne permettant pas aux parlementaires de comprendre les écarts d'exécution entre les années N-1 et N et entre les prévisions en LFI et les réalisations. Il encourage également le responsable de programme à préciser les causes des écarts constatés.

I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2023

La mission « Remboursements et dégrèvements » porte les crédits permettant aux usagers de bénéficier de leurs droits en matière de remboursements et dégrèvements d'impôts le plus rapidement possible, tout en garantissant le bien fondé des dépenses au regard de la législation :

- le programme 200 « Remboursements et dégrèvements d'impôts d'État » identifie les dépenses en atténuation de recettes ayant trait aux impôts d'État. Il retrace les dépenses budgétaires résultant de l'application des règles fiscales lorsqu'elles conduisent à la mise en oeuvre de dégrèvements d'impôts, de remboursements ou restitutions de crédits d'impôt, de compensations prévues par des conventions fiscales internationales. Il enregistre en outre un certain nombre d'opérations comptables liées aux remises gracieuses, annulations, admissions en non-valeur de recettes, ou aux remises de débets ;

- le programme 201 « Remboursements et dégrèvements d'impôts locaux » recense les dépenses correspondant aux dégrèvements d'impôts locaux, ainsi que celles liées à des opérations comptables (remises gracieuses, annulations, admissions en non-valeur de recettes).

Cette mission retrace donc l'ensemble des dépenses liées à des situations dans lesquelles l'administration fiscale est conduite à restituer aux contribuables des impôts, taxes ou contributions, ou dans lesquelles l'État ne recouvre pas certaines créances sur les contribuables. Ces remboursements, dégrèvements et restitutions peuvent trouver leur origine dans le fonctionnement même de certaines impositions (remboursements de trop-versés), dans l'application de politiques publiques (crédits d'impôt) ou bien dans la rectification du montant d'un impôt (correction d'une erreur matérielle, conséquences d'un contentieux, application d'une convention internationale...).

Ils viennent en atténuation des recettes fiscales brutes de l'État mais figurent en dépenses du budget général. Le caractère mécanique de ces dépenses implique ainsi que les crédits de la présente mission sont évaluatifs en ce qu'ils ne constituent pas un plafond, contrairement à ceux des autres missions budgétaires, et les dépenses correspondantes peuvent s'imputer au-delà des crédits ouverts en loi de finances.

Par convention, les autorisations d'engagement (AE) et les crédits de paiement (CP) sont du même montant.

A. LA CONSOMMATION DES CRÉDITS OUVERTS EN LFI

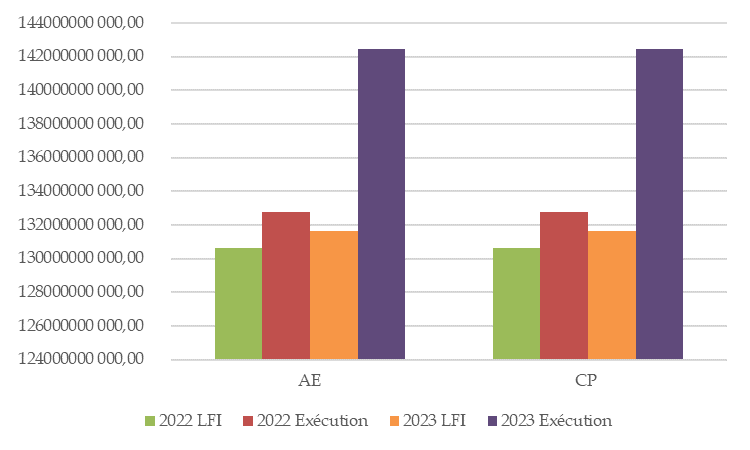

Les crédits consommés en 2023 enregistrent, par rapport à 2022, une hausse de 7,29 % soit 9,7 milliards d'euros en AE et en CP.

Cette évolution est très supérieure à celle des crédits évalués en LFI qui ont enregistré une hausse d'1 milliard d'euros soit 0,8 % entre 2022 et 2023.

Il en résulte un taux de consommation des crédits qui s'établit en 2023 à 108,2 % en AE et en CP (contre 101,6 % en 2022).

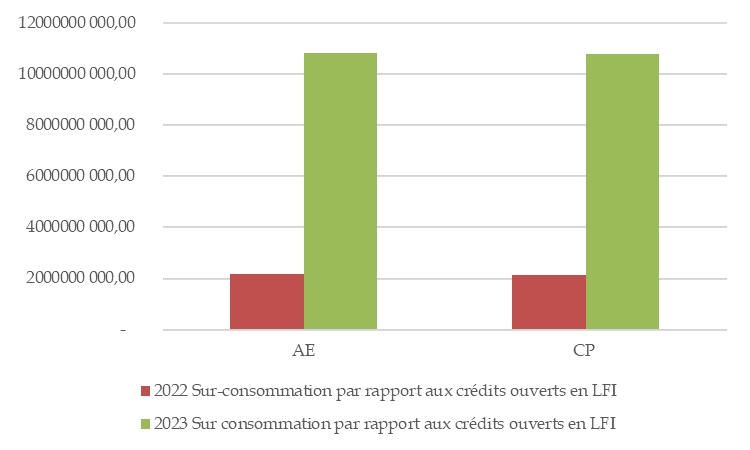

Ainsi, la sur-exécution totale sur la mission s'établit à 10,8 milliards d'euros en AE et CP (contre 2,2 milliards d'euros en 2022).

Comme pour les années précédentes, la gestion 2023 se caractérise par une exécution supérieure à l'évaluation des crédits en LFI nécessitant des ouvertures de crédits en gestion.

Évolution de l'exécution des

crédits de la mission

« Remboursements et

dégrèvements » entre 2022 et 2023

(en euros et en pourcentage)

AE : autorisations d'engagement. CP : crédits de paiement. LFI : données issues des lois de finances initiales, hors fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le rapport annuel de performances annexé au projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année 2023

Source : commission des finances du Sénat, d'après les documents budgétaires

Évolution de l'exécution des

crédits de la mission

« Remboursements et

dégrèvements » entre 2022 et 2023

Source : commission des finances du Sénat, d'après les documents budgétaires

Niveau des sur-exécutions des

crédits de la mission

« Remboursements et

dégrèvements » en 2022 et 2023

Source : commission des finances du Sénat, d'après les documents budgétaires

Alors qu'en 2022 le programme 200 « Remboursements et dégrèvements d'impôts d'État » enregistrait déjà une sur exécution importante de 1,8 milliard d'euros en AE et CP, l'exercice 2023 se solde par une nouvelle sur exécution à hauteur de 10,3 milliards d'euros, soit une multiplication par 5,7 et un taux d'exécution de 108,1 % contre 101,45 % l'année précédente.

Cette sur-exécution intervient par ailleurs dans un contexte où les crédits évalués en LFI pour 2023 étaient eux-mêmes en hausse de 3 milliards d'euros (soit 2,5 %) par rapport à 2022 sous l'effet essentiellement de l'augmentation des remboursements de TVA.

De même, le programme 201 « Remboursements et dégrèvements d'impôts locaux » présente, pour la troisième année consécutive, une sur exécution. Cette dernière est supérieure à celle constatée en 2022 puisqu'elle passe de 356 millions d'euros en AE et CP en 2022, soit un taux d'exécution de 105,4 % à 536 millions d'euros en 2023 soit un taux d'exécution de 111,7 %.

Ce niveau d'exécution doit cependant être replacé dans un contexte plus général de baisse massive des crédits, pour le programme 201 en LFI, entre 2020 et 2023 en raison de :

- la suppression de la taxe d'habitation sur les résidences principales qui a généré une baisse des remboursements et dégrèvements sur cette taxe qui sont passés de 14,8 milliards d'euros en 2020 à 778 millions d'euros en 2021 puis 740 millions d'euros en 2022 et enfin 231 millions d'euros en 2023 soit une contraction de 98,4 % en 4 ans ;

- et, dans une moindre proportion, de la réforme des impôts de production qui a généré une baisse des remboursements et dégrèvements liés à la contribution économique et autres impôts économiques, qui sont passés de 6,3 milliards d'euros en 2020 à 3,9 milliards d'euros en 2021, 3,6 milliards d'euros en 2022 et 1,9 milliard d'euros en 2023 soit une baisse de 68,2 % en 4 ans.

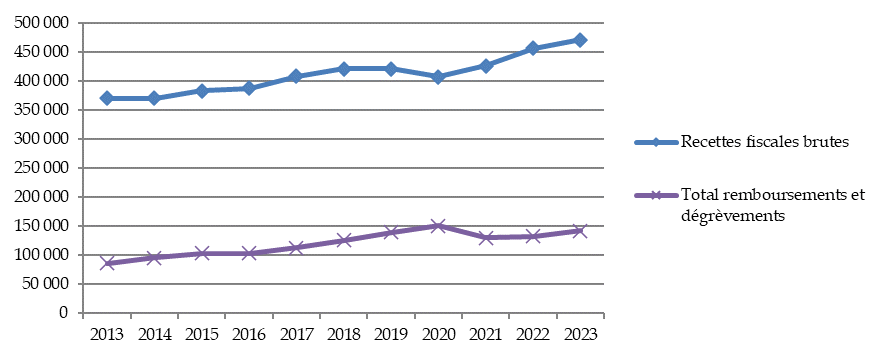

Ainsi, alors qu'en 2021 les remboursements et dégrèvements d'impôts diminuaient pour la première fois depuis 2013, les exercices 2022 et 2023 ont enregistrés une nouvelle hausse. Par ailleurs, le rapporteur spécial note que sur la période 2013-2023, la croissance des crédits exécutés a été nettement supérieure à celle des recettes fiscales brutes (65,2 % contre 27,1 %).

Évolution de l'exécution en AE des crédits de la mission « Remboursements et dégrèvements » et des recettes fiscales brutes entre 2013 et 2023

(en millions d'euros)

|

Année (exécution) |

Recettes fiscales brutes |

Total remboursements et dégrèvements |

|

2013 |

370 228 |

86 215 |

|

2014 |

370 437 |

96 131 |

|

2015 |

383 317 |

103 185 |

|

2016 |

387 422 |

103 326 |

|

2017 |

408 206 |

112 573 |

|

2018 |

421 118 |

125 729 |

|

2019 |

421 353 |

140 064 |

|

2020 |

406 975 |

151 022 |

|

2021 |

426 124 |

130 381 |

|

2022 |

456 067 |

132 767 |

|

2023 |

470 636 |

142 445 |

|

Évolution 2013/2023 |

27,12 % |

65,22 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Croissance comparée des remboursements et

dégrèvements et

des recettes fiscales brutes entre 2013 et

2023

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

L'exécution 2023 s'est écartée plus sensiblement de la prévision initiale qu'en 2022 en raison notamment d'une croissance moindre en 2022 qui a rendu les prévisions de remboursements et dégrèvements d'impôts sur les sociétés et de TVA plus délicates à établir.