II. LE COMPTE DE CONCOURS FINANCIERS « AVANCES À L'AUDIOVISUEL PUBLIC »

A. LE COMPTE DE CONCOURS FINANCIERS EST INTÉGRALEMENT ALIMENTÉ PAR UNE FRACTION DE TVA DEPUIS 2023

L'article 6 de la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 a, en effet, supprimé, dès 2022, la contribution à l'audiovisuel public (CAP), pour la remplacer, jusqu'en 2025, par une fraction du produit de la taxe sur la valeur ajoutée (TVA). Le compte de concours financiers « Avances à l'audiovisuel public », qui retrace l'intégralité des crédits destinés aux organismes de l'audiovisuel public, comprend donc désormais :

- en recettes, la fraction du produit de la TVA nécessaire au financement des sociétés de l'audiovisuel public ;

- en dépenses, le montant des avances accordées aux organismes de l'audiovisuel public, réparties au sein de six programmes, correspondant aux différentes sociétés de l'audiovisuel public (841 - France Télévisions, 842 - ARTE France, 843 - Radio France, 844 - France Médias Monde, 845 - l'Institut national de l'audiovisuel (INA) et 846 - TV5 Monde).

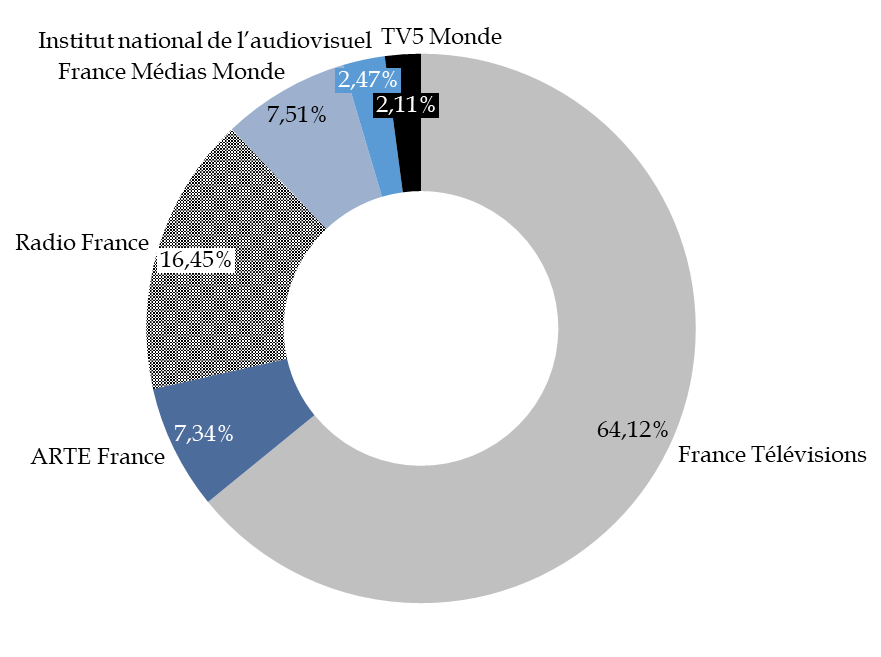

Deux-tiers du compte de concours sont affectés à France Télévisions.

Répartition de la part du produit de

TVA

affectée aux sociétés de l'audiovisuel public en

2023

Source : commission des finances, d'après les documents budgétaires

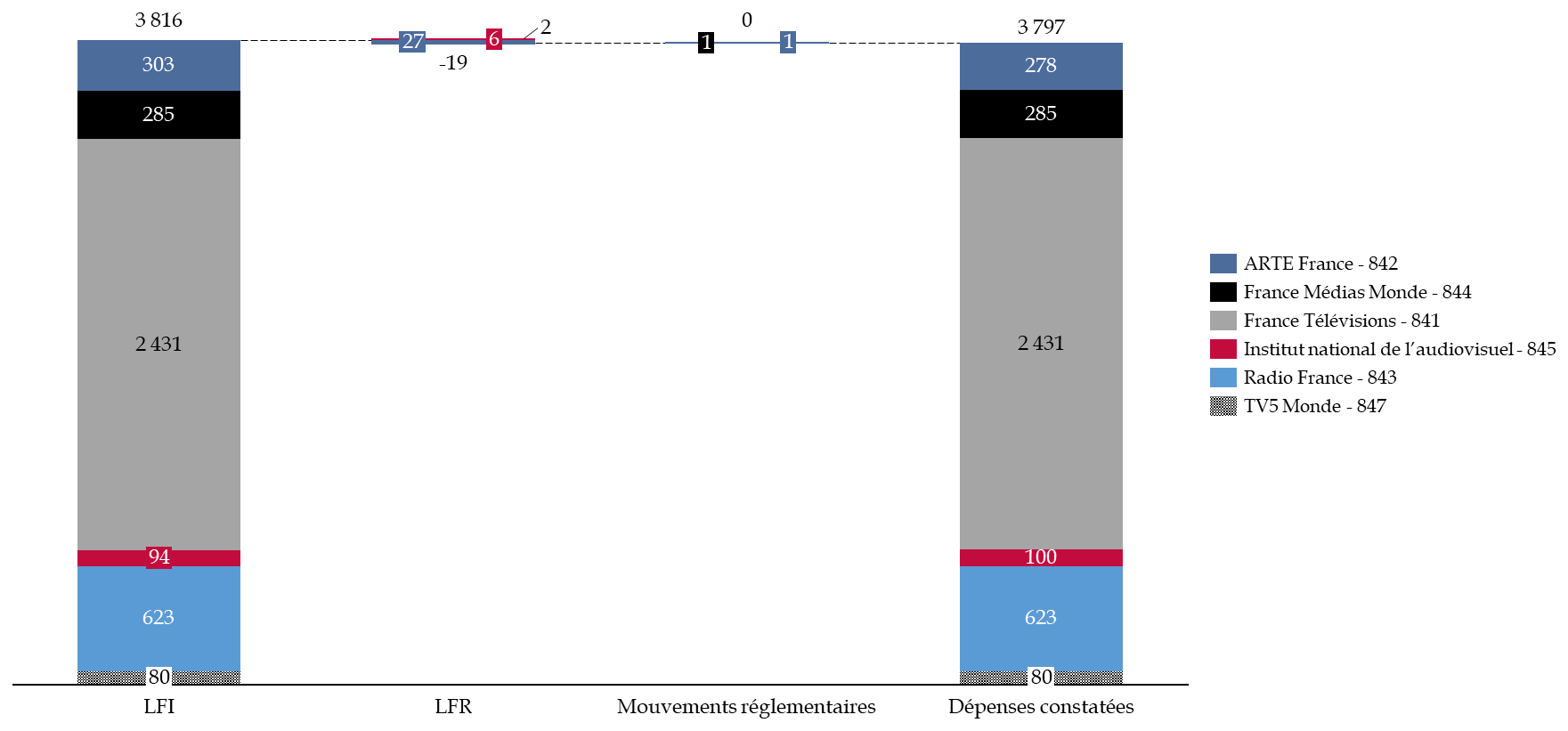

En 2022, les montants consommés se situaient en deçà du montant fixé en loi de finances pour les six programmes du compte de concours financiers. Sont consommés en 2023 3,795 milliards d'euros au lieu des 3,815 milliards d'euros ouverts en LFI.

Montants accordés aux sociétés d'audiovisuel public

(en millions d'euros)

|

|

2022 |

Prévisions LFI 2023 |

Exécution 2023 |

Écart prévision / exécution |

|

France Télévisions |

2 406,80 |

2 430,51 |

2 430,51 |

0,00 |

|

ARTE France |

278,65 |

284 |

278,18 |

- 5,82 |

|

Radio France |

588,79 |

623,41 |

623,41 |

0,00 |

|

France Médias Monde |

259,56 |

284,73 |

284,86 |

0,13 |

|

Institut national de l'audiovisuel |

89,74 |

93,63 |

93,63 |

0,00 |

|

TV5 Monde |

77,77 |

79,97 |

79,97 |

0,00 |

|

Total |

3 701,32 |

3 815,71 |

3 796,85 |

- 18,86 |

Source : commission des finances, d'après les documents budgétaires

Cet écart découle d'ajustements pour tenir compte des effets fiscaux de la réforme. La contribution à l'audiovisuel public était soumise à la taxe sur la valeur ajoutée (TVA) depuis 19696(*), et bénéficiait d'un taux dit « super-réduit » de 2,10 %. Le remplacement de la CAP par une fraction de TVA a eu pour conséquence d'entraîner l'assujettissement des sociétés de l'audiovisuel public concernées à la taxe sur les salaires, ainsi qu'une remise en cause du droit à déduction des entreprises. La fraction de TVA accordée inclut donc en retour une part supplémentaire destinée à compenser la hausse des prélèvements des entreprises.

Le Gouvernement s'est engagé à compenser ces charges nouvelles lors de la fixation de la trajectoire financière du secteur et avait intégré en LFI 2023 un montant correspondant à cette compensation pour les entités ayant vocation à voir leur situation en matière de droits à déduction évoluer en vue de neutraliser une éventuelle baisse de ces droits. Or, contrairement à ce qui avait été anticipé, la mise en place d'un financement via la TVA n'aboutit pour aucune société, à l'exception de France Médias Monde, à un changement de statut vis-à-vis de leur régime de droit à déduction de cette taxe.

Si Arte France semblait initialement être concernée par la perte de ses droits à déduction de TVA, il a pu être confirmé dans le cadre des procédures de rescrit que seule France Médias Monde voyait se réduire sa possibilité de déduire la TVA. Cette décision a entraîné un retraitement de la compensation d'ARTE France à hauteur de 18,8 millions d'euros qui s'est traduit en loi de finances de fin de gestion7(*) par une diminution d'autant de la fraction de TVA affectée à ARTE.

Mouvements en gestion des

crédits

accordés aux sociétés d'audiovisuel

public

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Comme chaque année, il convient de rappeler les réserves exprimées à maintes reprises sur la compatibilité du compte de concours financiers avec l'article 24 de la loi organique relative aux lois de finances du 1er août 20018(*).

Aux termes de celui-ci, les comptes de concours financiers doivent, en effet, retracer les prêts et avances consentis par l'État. Un compte distinct doit être ouvert pour chaque débiteur ou catégorie de débiteurs. Les opérations doivent se solder, en cours d'année, par le versement d'intérêts qui auraient vocation à alimenter le budget général en tant que recettes non fiscales ou en fin d'année, par le remboursement du principal venant en recette du compte de concours financiers. Ces comptes sont, par ailleurs, dotés de crédits limitatifs9(*).

Les dépenses du CCF « Avances à l'audiovisuel public » ne constituent pas, cependant, des avances à proprement dit mais plutôt des dotations. Le compte n'est, en outre, pas équilibré par les remboursements des sociétés mais par une contribution de l'État (produit de la CAP jusqu'en 2022 puis fraction du produit de la TVA).

* 6 3° du III de l'article 257 du code général des impôts.

* 7 Loi n° 2023-1114 du 30 novembre 2023 de finances de fin de gestion pour 2023.

* 8 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 9 Sauf s'il s'agit de comptes ouverts au profit des États étrangers et des banques centrales liées à la France par un accord monétaire international, qui sont dotés de crédits évaluatifs.