|

N° 128 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) COMPTE D'AFFECTATION SPÉCIALE : PARTICIPATIONS FINANCIÈRES DE L'ÉTAT |

|

Rapporteur spécial : M. Claude RAYNAL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

L'ESSENTIEL

I. ALORS QUE LES CONSÉQUENCES DE LA CRISE SANITAIRE SEMBLENT DERRIÈRE NOUS, UN VECTEUR BUDGÉTAIRE TOUJOURS SOUS PERFUSION DU BUDGET GÉNÉRAL

Comme depuis le début de la crise sanitaire, d'importantes dépenses sont prévues sur le compte en 2024, puisque les crédits prévisionnels s'élèvent à 9,9 milliards d'euros. 98 % des recettes prévisionnelles du compte proviennent de versements du budget général.

La difficulté tient au fait que ces versements visent désormais à financer des dépenses usuelles du compte, non liées aux conséquences directes de la crise sanitaire. Ces opérations n'en demeurent pas moins nécessaires pour financer des opérations en capital de l'État.

Les recettes du compte « Participations financières de l'État »

Source : commission des finances du Sénat

Cette situation doit néanmoins être critiquée au moins à deux égards :

- d'un strict point de vue budgétaire, elle pose la question de la justification même du compte d'affectation spéciale, véhicule dont la loi organique relative aux lois de finances indique qu'il a pour objet de retracer « des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées »1(*) ;

- plus largement, elle limite la capacité du Parlement à disposer d'une vue globale et cohérente des crédits consacrés aux participations financières de l'État et à en évaluer l'efficacité.

En ce sens, la contribution au désendettement de l'État portée par le compte se révèle factice : elle ne résulte pas de l'affectation du produit d'une cession d'actifs, mais bien plutôt de l'ouverture de crédits sur le budget général, venant elle-même accroître le déficit budgétaire.

En revanche, il convient de noter que le fonctionnement actuel du compte a pour avantage que les dividendes perçus sur le portefeuille de l'APE abondent le budget général, participant ainsi à la réduction du déficit. Aussi, l'exercice 2023 devrait être marqué par le retour de dividendes en numéraire, au niveau le plus élevé depuis 2017.

Évolution des dividendes versés depuis 2017

(en milliards d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

II. L'OFFRE PUBLIQUE D'ACHAT SIMPLIFIÉE SUR EDF, UNE OPÉRATION STRUCTURANTE POUR LE COMPTE D'AFFECTATION SPÉCIALE

Depuis le début de la crise sanitaire, d'importants moyens ont été consacrés au soutien des entreprises du portefeuille. Sur l'enveloppe initiale de 20 milliards d'euros ouverte en avril 2020, près de 8,7 milliards d'euros ont ainsi été mobilisés. Après la crise sanitaire, un programme budgétaire ad hoc a été ouvert sur la mission Économie, le programme 367, « Financement des opérations patrimoniales envisagées 2024 sur le compte d'affectation spéciale « Participations financières de l'État » ».

C'est sur ce vecteur qu'ont été votés les crédits demandés par le Gouvernement pour la nationalisation de l'entreprise Électricité de France, à savoir 12,7 milliards d'euros, à l'été 20222(*). Depuis lors, aucun crédit n'a été ouvert sur ce programme, qui devrait, encore en 2024, bénéficier de reports de crédits. Le rapporteur spécial déplore que les crédits ne fassent pas l'objet d'une autorisation annuelle et que la pratique des reports permette, de façon récurrente, de contourner le Parlement. L'offre publique d'achat simplifiée portant sur les actifs de l'entreprise EDF a été menée avec succès, permettant à l'État de se rendre détenteur de 100 % du capital de l'entreprise.

Cette prise de contrôle d'EDF laisse néanmoins totalement ouverte la question du financement de ses investissements, alors que la construction de nouveaux EPR, le grand carénage, et les besoins de la transition énergétique devraient représenter entre 20 et 25 milliards d'euros par an pour l'entreprise.

Les raisons du recours à une offre publique

d'achat simplifiée

et la proposition de loi visant à la

nationalisation d'EDF

D'après le directeur des participations de l'État, le choix d'une offre publique d'achat simplifié répond à une préoccupation d'efficacité du Gouvernement, alors qu'une loi de nationalisation aurait pu engendrer des délais d'examen de nature à retarder l'opération. De plus, la procédure a été présentée comme plus simple à mettre en oeuvre, permettant également de limiter les incertitudes juridiques qui auraient pu accompagner une nationalisation. Depuis lors, une proposition de loi de notre collègue député M. Philippe Brun3(*) visant à la nationalisation de l'entreprise a été examinée par les deux chambres. Néanmoins, elle n'a pas fait l'objet d'une adoption conforme avant que n'aboutisse la procédure d'OPA simplifiée.

La proposition de loi, dans sa version initiale, prévoyait à son article 1 de nationaliser l'entreprise électricité de France et, à son article 2, de transformer l'entreprise en « groupe public unifié », en liant les activités de l'entreprise, dont les actions devaient devenir incessibles : elles concernent aussi bien « la production, le transport, la distribution, l'importation [...] l'exportation d'électricité, le développement, la construction, l'exploitation et la maintenance des sources d'énergie hydraulique, nucléaire, renouvelable et thermique [que] la prestation de services énergétiques ». Son domaine avait été élargi, en commission des finances de l'Assemblée nationale, à l'extension des tarifs réglementés de vente d'électricité (TRVe - art. 3 I).

Lors de sa lecture au Sénat, le texte de la proposition a été modifié pour garantir une détention publique de l'entreprise au niveau législatif, et pour supprimer le plafond de 36 kilovoltampères pour le bénéfice des TRVe pour les très petites entreprises (TPE).

En nouvelle lecture à l'Assemblée nationale, le texte a de nouveau été modifié pour réintégrer la liste des activités devant relever de l'entreprise, pour prévoir de façon obligatoire l'ouverture du capital de l'entreprise aux salariés, et l'extension des TRVe aux entreprises employant moins « de 250 personnes et [qui] ont un chiffre d'affaires annuel n'excédant pas 50 millions d'euros ou un total de bilan n'excédant pas 43 millions d'euros ainsi qu'aux collectivités et aux établissements publics de coopération intercommunale de moins de 50 000 habitants » et aux « organismes d'habitations à loyer modéré mentionnés à l'article L. 411-2 du code de la construction et de l'habitation »

Source : commission des finances du Sénat

III. L'ABSENCE DE STRATÉGIE DE L'ÉTAT ACTIONNAIRE DEVIENT PRÉOCCUPANTE

A. LA DOCTRINE DE 2017 A LARGEMENT ÉTÉ REMISE EN CAUSE

Alors que le recentrage du portefeuille de l'APE, décidé en 2017, devait accentuer le rôle des cessions de participations dans le désendettement de l'État et le financement des besoins de croissance des autres entreprises du portefeuille, la crise sanitaire a conduit à modifier radicalement l'approche de l'APE. Cette inflexion est salutaire : elle admet en effet explicitement le recours à l'intervention en capital comme outil de politique économique. Un tel choix correspond à la conviction profonde du rapporteur spécial, qui pense que l'État doit intervenir comme stratège dans l'économie, et ne doit pas chercher à procéder à tout prix à des cessions qui n'améliorent en rien la dette de l'État.

B. VERS UN RETOUR À LA STRATÉGIE DE 2014 ?

Alors que la feuille de route de l'APE pour les cinq prochaines années n'a pas encore été définie, les principaux éléments de réflexion retenus à ce stade ne sont pas sans rappeler les principes de la stratégie de 2014, définie lors du quinquennat de François Hollande :

- le soutien auprès d'entreprises durement touchées par la crise, ce qui inclut en particulier le secteur des transports - aérien et ferroviaire ;

- le soutien à la souveraineté économique et à la réindustrialisation du pays, ce qui peut justifier une action de l'APE pour trouver un actionnariat français et durable de fleurons de notre économie ;

- l'accompagnement des transitions environnementales ;

- l'accompagnement face aux ruptures technologiques et numériques.

En tout état de cause, il apparaît nécessaire de mieux coordonner les interventions entre les différents détenteurs publics que sont l'APE, la Caisse des dépôts et consignations et Bpifrance. En effet, comme le relève la Cour des comptes dans son rapport de février dernier, il conviendrait « de mieux articuler les modes d'interventions des actionnaires publics et de coordonner leurs stratégies actionnariales, comme le recommandait déjà la Cour dans son rapport public thématique de janvier 2017 sur l'État actionnaire. »4(*) Alors que la répartition entre acteurs rend le suivi des crédits publics toujours plus complexe, il semble nécessaire de limiter les interventions conjointes entre entités publiques.

IV. LE REMBOURSEMENT DE LA DETTE COVID, UN EFFET D'AFFICHAGE DONT PERSONNE N'EST DUPE

Depuis 2022, le compte sert de véhicule budgétaire pour le projet du Gouvernement d'amortir la dette de l'État liée à la crise sanitaire. Estimé à 165 milliards d'euros par le Gouvernement, ce surcroît de dette doit faire l'objet d'un amortissement séparé sur une durée de vingt ans, à savoir jusqu'en 2042. Pour cela, il a été créé un nouveau programme 369 au sein de la mission « Engagements financiers de l'État », sur lequel un montant inédit de 165 milliards d'euros est ouvert en autorisations d'engagement, complété de 1,88 milliard d'euros en crédits de paiement. Ces crédits sont ensuite versés sur le programme 732 du compte spécial pour abonder la Caisse de la dette publique. Sans qu'il soit nécessaire de revenir sur les modalités même du calcul de la « dette Covid » de l'État ou des conditions de son amortissement sur vingt ans, ce projet doit être dénoncé pour ce qu'il est : un pur artifice comptable, destiné à un affichage politique.

Ces crédits ne conduiront nullement à désendetter l'État, contrairement à la logique du programme 732. En effet, les versements à la Caisse de la dette publique n'auront pas pour origine une cession d'actifs, mais bien l'ouverture de crédits budgétaires, venant eux-mêmes alimenter le déficit budgétaire. En conséquence et de façon cohérente avec la position de la commission des finances depuis la mise en place de cette tuyauterie budgétaire, la commission a adopté un amendement n° II-6 (FINC.1) visant à annuler les crédits de paiement ouverts à cet effet sur le compte.

Réunie le mercredi 8 novembre 2023, sous la présidence de M. Thierry Cozic, vice-président, la commission des finances a décidé de proposer au Sénat d'adopter les crédits du compte d'affectation spéciale « Participations financières de l'État » ainsi modifiés.

Réunie à nouveau le jeudi 23 novembre 2023, sous la présidence de M. Claude Raynal, président, la commission a confirmé sa décision.

Au 10 octobre 2023, date limite, en application de l'article 49 de la LOLF, pour le retour des réponses du Gouvernement aux questionnaires budgétaires concernant le présent projet de loi de finances, 91 % des réponses portant sur le compte d'affectation spéciale « Participations financières de l'État » étaient parvenues au rapporteur spécial.

I. ALORS QUE LES CONSÉQUENCES DE LA CRISE SANITAIRE SEMBLENT DERRIÈRE NOUS, UN VECTEUR BUDGÉTAIRE TOUJOURS SOUS PERFUSION DU BUDGET GÉNÉRAL

A. UN FINANCEMENT ILLISIBLE DE L'ÉTAT ACTIONNAIRE

1. Un vecteur budgétaire ad hoc pour les opérations en capital de l'État

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » constitue le support budgétaire des opérations conduites par l'État en tant qu'actionnaire, via l'Agence des participations de l'État (APE).

Son périmètre excède toutefois le champ de l'APE, puisqu'il constitue également le vecteur budgétaire d'opérations en capital non liées à l'État actionnaire.

Ses caractéristiques sont les suivantes :

- en recettes, il retrace à titre principal les produits des cessions de participations conduites par l'État actionnaire ainsi que des versements du budget général ;

- en dépenses, il a pour objet de financer de nouvelles prises de participations5(*) et de contribuer au désendettement de l'État6(*).

Il se compose de deux programmes :

- le programme 731 « Opérations en capital intéressant les participations financières de l'État » porte les dépenses liées aux participations financières de l'État ;

- le programme 732 « Désendettement de l'État et d'établissements publics de l'État » retrace les versements à la Caisse de la dette publique ou au désendettement d'établissements publics.

Ces dépenses budgétaires n'entrent pas dans le champ de la comptabilité nationale puisqu'elles entraînent la constitution d'un actif ou réduisent le passif de l'État. S'agissant des opérations en capital, la dépense peut être imputée en comptabilité nationale s'il est considéré qu'elle n'aurait pas pu être effectuée par « un investisseur avisé »7(*).

Pour des raisons de confidentialité et d'opportunité, le Gouvernement refuse de s'engager sur un montant de cessions pour l'année à venir.

Le compte spécial présente donc une particularité : la programmation proposée en loi de finances initiale, tant pour les recettes que pour les dépenses, est fixée de façon conventionnelle.

2. Le compte reste placé sous perfusion du budget général

Depuis 2020, deux considérations préalables doivent être prises en compte pour appréhender la mécanique budgétaire de l'État actionnaire :

- le vecteur spécifique prévu à cet effet intègre des opérations hors périmètre de l'État actionnaire ;

- le compte ne regroupe pas l'ensemble des moyens budgétaires votés par le Parlement à cette fin.

En effet, le compte retrace tout d'abord d'autres formes d'interventions en capital de l'État, à l'instar des opérations en fonds propres des programmes d'investissement d'avenir. Il s'agit là d'une logique budgétaire, qui n'en contribue pas moins à rendre peu lisible au plan budgétaire l'activité de l'État actionnaire.

L'effort de distinction mené depuis le projet de loi de finances pour 2021 dans la présentation des documents budgétaires entre les opérations relevant du périmètre de l'État actionnaire et celles en dehors de ce périmètre va dans le bon sens. Il répond à une demande ancienne du Parlement et de la Cour des comptes.

Force est malheureusement de constater que cet effort intervient toutefois dans un contexte d'éclatement des ressources budgétaires consacrées à l'État actionnaire, qui survit très largement au contexte de crise sanitaire.

En effet, dès le début de la crise sanitaire, une enveloppe exceptionnelle de 20 milliards d'euros avait été ouverte par la deuxième loi de finances rectificative pour 20208(*) sur le programme 358 de la mission « Plan d'urgence face à la crise sanitaire ». Dès l'origine, il a été décidé que le compte ne bénéficierait des versements depuis ce programme qu'au gré des besoins effectivement constatés. Bien que portant atteinte à l'unité des moyens d'action de l'État actionnaire, ce choix correspondait à une situation exceptionnelle.

La loi du 19 juillet 2021 de finances rectificative pour 20219(*) a créé le programme 367 « Financement des opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale « Participations financières de l'État » ». Ce nouveau programme a alors bénéficié d'une ouverture de crédits de 2 milliards d'euros afin de financer des « opérations ne [relevant] pas par nature du soutien à des entreprises stratégiques fragilisées du fait des conséquences économiques de la crise sanitaire »10(*).

Autrement dit, l'objectif est bien de couvrir des interventions usuelles de l'État actionnaire par un versement du budget général, dans la mesure où « en l'absence d'abondement en recettes du [compte], une impasse de trésorerie aurait pu survenir »11(*).

En loi de finances initiale pour 2022, 748 millions d'euros de crédits ont été votés pour ce programme, tandis que la loi de finances de finances rectificative du 16 août 202212(*) a ouvert 12,7 milliards d'euros, visant à financer, à titre principal, la nationalisation de l'entreprise Électricité de France (EDF).

Depuis lors, plus aucun crédit n'a été ouvert sur le programme 367 et aucune demande de crédit n'est prévue pour 2024. Le financement des opérations patrimoniales de l'État n'est ainsi garanti que par le biais de reports successifs des crédits ouverts mi- 2022.

Il n'est guère satisfaisant que le Parlement ne soit pas saisi annuellement des crédits dédiés aux opérations patrimoniales du CAS. Des opérations qui auraient lieu en décembre 2024 pourraient ainsi être financés par des crédits votés par le Parlement près de deux ans et demi avant l'opération. Un tel procédé n'est conforme ni à la lettre ni à l'esprit de la loi organique relative aux lois de finances.

De plus, la dépendance aux recettes budgétaires est une conséquence naturelle du recentrage du portefeuille de l'État : en concentrant davantage les participations publiques, l'APE n'a aujourd'hui plus les marges nécessaires pour réaliser des cessions et permettre au portefeuille de respirer.

M. Victorin Lurel, ancien rapporteur spécial du CAS, avait alerté dès 2017 sur les risques que comportait le recentrage des participations de l'État, en affirmant que ces orientations « [risquaient] de se traduire par une rigidité accrue du compte d'affectation spéciale », en soulignant : « la capacité de réaction de l'État à d'éventuelles difficultés, s'en trouverait obérée. En recentrant le portefeuille de l'État sur un noyau dur de participations, [...] les titres entrant dans la respiration du portefeuille deviendraient marginaux. De fait, c'est ainsi l'équilibre même du fonctionnement du compte qui serait en partie remis en cause. À défaut de pouvoir rapidement céder une partie de son portefeuille, seul un versement du budget général pourrait permettre à l'État d'apporter son concours à un groupe. À rebours de toute vision stratégique et patrimoniale, ainsi que du rôle de « maître des horloges » de l'État, la préservation de compétences sur le territoire national serait alors soumise aux contingences budgétaires »13(*).

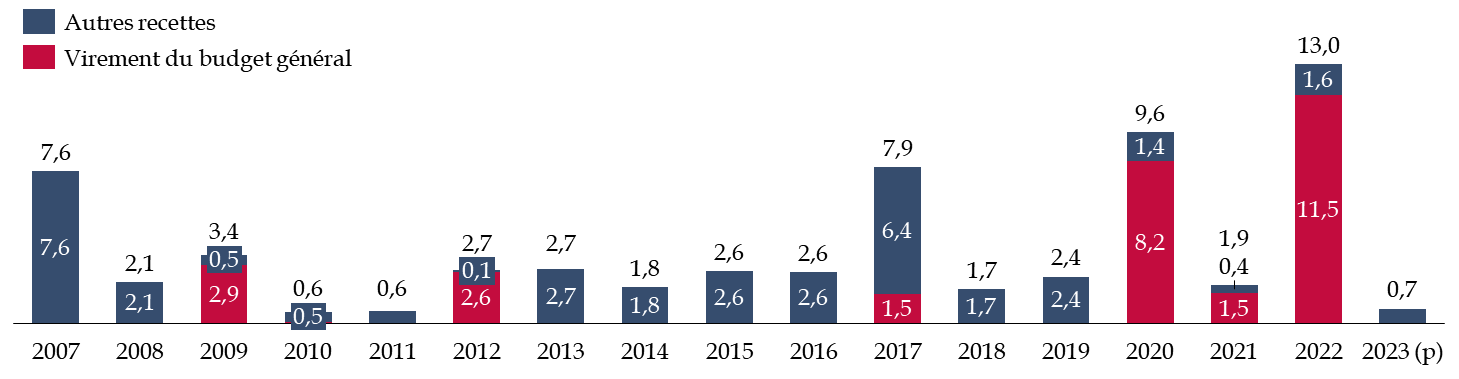

Le graphique ci-après illustre la dépendance inédite du compte aux versements du budget général pour financer des dépenses relevant du périmètre de l'État actionnaire, intégrant l'abondement certes exceptionnel lié à la nationalisation d'EDF.

Part des virements du budget général

dans les recettes du compte

sur le périmètre de l'État

actionnaire

(en milliard d'euros)

NB : * les recettes de virements du budget général pour 2022 incluent le montant l'OPA visant à nationaliser EDF.

Source : commission des finances du Sénat, à partir des données transmises par l'APE

En 2023, aucun versement du budget général ne devrait intervenir. De plus, les 728 millions d'euros apparaissant en recettes du CAS pour 2023 correspondent en réalité à une opération de « conversion » des titres super-subordonnés souscrits par AirFrance, afin de libérer l'entreprise de certaines contraintes opérationnelles (cf. infra).

Cette situation doit être critiquée au moins à deux égards :

- d'un strict point de vue budgétaire, elle pose la question de la justification même du compte d'affectation spéciale, véhicule dont la loi organique relative aux lois de finances indique qu'il a pour objet de retracer « des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées »14(*) ;

- plus largement, elle limite la capacité du Parlement à disposer d'une vue globale et cohérente sur les crédits consacrés aux participations financières de l'État et à en évaluer l'efficacité. Cette limite est d'autant plus problématique lorsque les crédits budgétaires ne sont pas ouverts sur une base annuelle mais font l'objet de reports successifs.

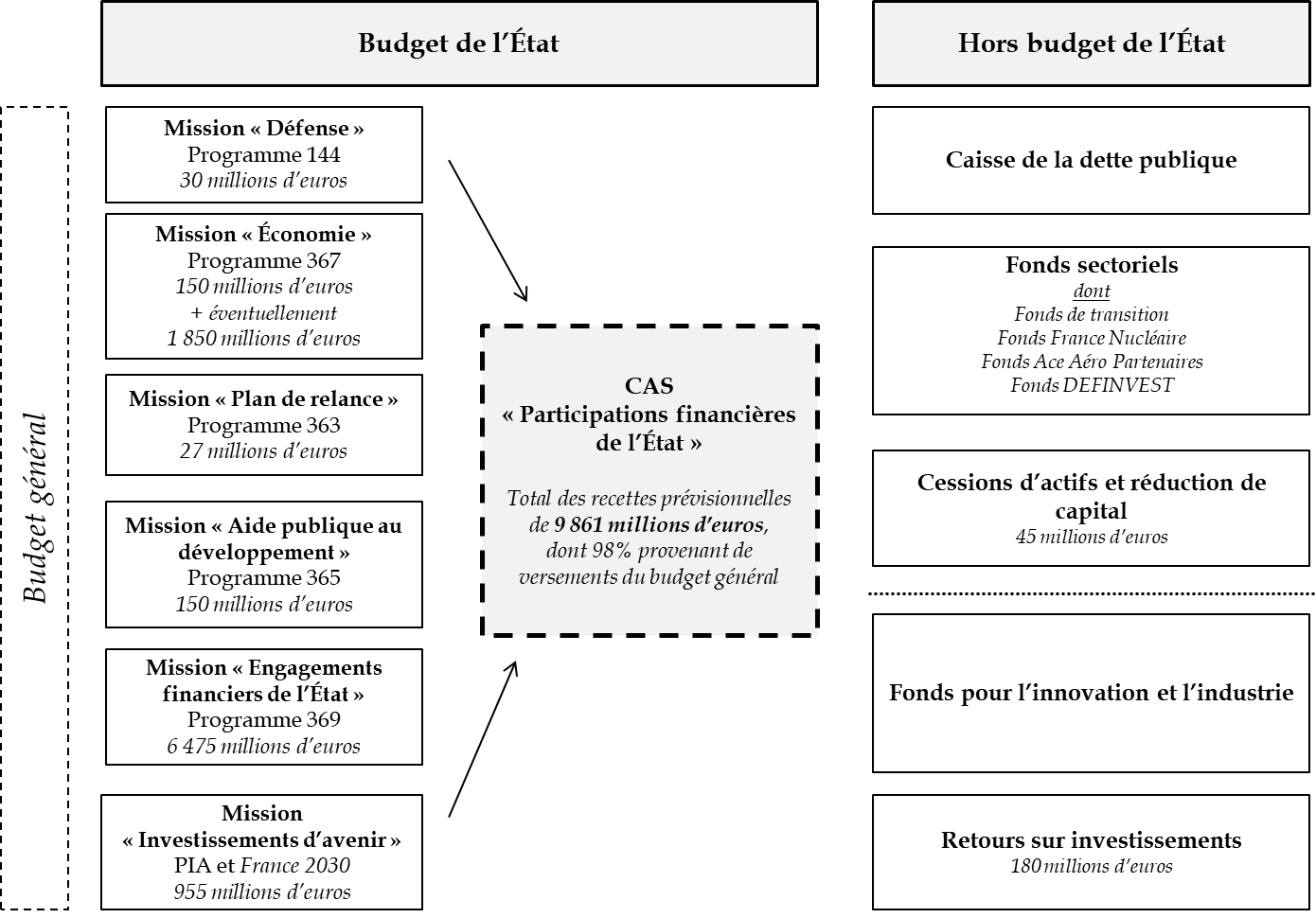

Pour 2024, ces constats devraient également s'appliquer alors que le compte bénéficiera de près de 10 milliards d'euros issus de différents programmes budgétaires.

Par sa complexité, le schéma ci-après entend « éclairer » sur l'illisibilité de la programmation proposée du compte pour 2024 : 98 % de ses recettes prévisionnelles proviennent, à différents titres, de versements du budget général, au moyen desquels l'État opère un versement à la Caisse de la dette publique et intervient en capital dans divers fonds sectoriels ainsi qu'au titre des programmes d'investissement d'avenir. Les moyens prévus pour 2024 sont en partie issus de crédits reportés des années précédentes (cf. supra pour la mission Économie) ou de crédits ouverts par le présent projet de loi de finances.

Synthèse des recettes prévisionnelles du compte en 2024

Source : commission des finances du Sénat, d'après les documents budgétaires

L'article 3 de la loi organique relative aux lois de finances intègre les dividendes aux ressources budgétaires de l'État, tandis que l'article 19 précise que « l'affectation d'une recette à un compte spécial ne peut résulter que d'une disposition de loi de finances ». L'article 48 de la loi du 30 décembre 2005 de finances pour 200615(*) précise les recettes du CAS, qui sont les produits de cession et les remboursements de créances. Ainsi, les dividendes du CAS sont reversés au budget général et n'apparaissent pas comme des recettes du compte.

* 1 Article 21 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 2 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 3 Proposition de loi visant à la nationalisation du groupe Électricité de France, n° 671, déposée le mardi 27 décembre 2022, M. Philippe Brun.

* 4 Cour des comptes, La gestion des participations financières de l'État durant la crise sanitaire, février 2022.

* 5 Ces opérations relèvent alors du programme 731 « Opérations en capital intéressant les participations financières de l'État ».

* 6 Ces opérations relèvent alors du programme 732 « Désendettement de l'État et d'établissements publics de l'État ».

* 7 Eurostat examine les opérations de recapitalisation d'entreprises publiques selon le principe général suivant : « l'apport de capitaux doit être traité en opération non financière toutes les fois qu'il s'agit d'une opération sans contrepartie », c'est à dire lorsque « l'administration ne reçoit pas en échange un actif financier de même valeur » - source Eurostat, « Apports de capitaux par les administrations publiques dans des entreprises publiques », 21 août 2003.

* 8 Loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.

* 9 Loi n°2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

* 10 Réponse de l'Agence des participations de l'État au questionnaire budgétaire.

* 11 Ibid.

* 12 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 13 Voir l'annexe n° 21 au tome III du rapport général sur le projet de loi de finances pour 2018, Victorin Lurel, au nom de la commission des finances du Sénat, 23 novembre 2017, p. 41.

* 14 Article 21 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 15 Article 48 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.