CHAPITRE II

LE CADRE

FINANCIER PLURIANNUEL DES ADMINISTRATIONS PUBLIQUES CENTRALES

ARTICLE 9

Définition et montant du

« périmètre des dépenses de

l'État »

. Le présent article substitue aux deux normes de dépenses de l'État prévues par la précédente loi de programmation une nouvelle norme de dépense intitulée « périmètre des dépenses de l'État », qui inclut l'ensemble des dépenses de l'État, hors remboursements et dégrèvements et dépenses liées à la charge ou au remboursement de la dette, ainsi que le produit des taxes affectées faisant l'objet d'un plafonnement.

La commission a précisé que les objectifs relatifs au périmètre des dépenses de l'État devraient correspondre à des plafonds, et non à des cibles, et a prévu la présentation par le Gouvernement d'une décomposition détaillée des catégories de dépenses constituant le périmètre des dépenses de l'État.

Elle a adopté l'article ainsi modifié.

I. LE DROIT EXISTANT : LA PRÉCÉDENTE LOI DE PROGRAMMATION DES FINANCES PUBLIQUES A INSTAURÉ DEUX AGRÉGATS DE DÉPENSES DE L'ETAT

A. LES NORMES DE DÉPENSES SONT UN DISPOSITIF DE PILOTAGE MAIS AUSSI D'INFORMATION SUR LA DÉPENSE DE L'ÉTAT

Une norme de dépenses est une prévision d'évolution des dépenses au respect de laquelle le Gouvernement s'astreint .

Plusieurs normes d'évolution des dépenses de l'État ont été introduites depuis la fin des années 1990.

La loi de programmation des finances publiques pour les années 2011-2014 a mis en place une double norme de dépenses 43 ( * ) , reprise par la loi de programmation pour les années 2014 à 2019 44 ( * ) :

- d'une part, les dépenses du budget général de l'État et les prélèvements sur recettes, hors charge de la dette et hors contributions aux pensions des fonctionnaires de l'État , devaient être stabilisés en valeur à périmètre constant : c'est la norme « zéro valeur » ;

- d'autre part, la progression annuelle des crédits du budget général de l'État et des prélèvements sur recettes, y compris charge de la dette et dépenses de pension , devait être, à périmètre constant, au plus égale à l'évolution prévisionnelle des prix à la consommation : c'est la norme « zéro volume » .

Ces normes ont subi l'exclusion de certaines dépenses considérées comme exceptionnelles, telles qu'une dotation au Mécanisme européen de stabilité (MES) ou la participation à une augmentation du capital de la Banque européenne d'investissement (BEI).

La loi de programmation des finances publiques pour les années 2018 à 2022 a remplacé les normes « zéro valeur » et « zéro volume » par deux nouvelles agrégats 45 ( * ) .

Tout d'abord, la « norme de dépenses pilotables » inclut à la fois les dépenses du budget général, des budgets annexes et des comptes spéciaux et le total des plafonnements des taxes affectées 46 ( * ) , mais en excluant les remboursements et dégrèvements, les dépenses liées aux pensions, à la charge de la dette, au désendettement ou destinées à l'Union européenne ou au financement des collectivités territoriales. La norme de dépenses n'inclut pas non plus des dépenses considérées comme exceptionnelles, ce qui désignait à l'origine celles du programme d'investissement d'avenir (PIA) ; plus tard, les dépenses du plan d'urgence et du plan de relance engagées à l'occasion de la crise sanitaire ont également été exclues de la norme de dépenses pilotables présentée dans les lois de finances.

Ensuite, l'« objectif de dépenses totales de l'État » (ODETE) comprend l'ensemble des dépenses couvertes par la norme de dépenses pilotables, ainsi que celles liées aux pensions, à la charge de la dette ou destinées à l'Union européenne ou au financement des collectivités territoriales, ainsi que les dépenses jugées exceptionnelles.

La définition de ces agrégats était accompagnée de plafonds d'évolution sur la durée de la programmation . La norme de dépenses pilotables ne devait ainsi pas dépasser 257,9 milliards d'euros en 2018, 259,5 milliards d'euros en 2019, 260,5 milliards d'euros en 2020, 262,5 milliards d'euros en 2021 et 264,5 milliards d'euros en 2022, correspondant à une cible de diminution de 1 % en volume à compter de 2020.

L'objectif de dépenses totales de l'État était fixé, en euros courants, à 425,4 milliards d'euros en 2018, 432,7 milliards d'euros en 2019, 438,7 milliards d'euros en 2020, 442,8 milliards d'euros en 2021 et 450,9 milliards d'euros en 2022.

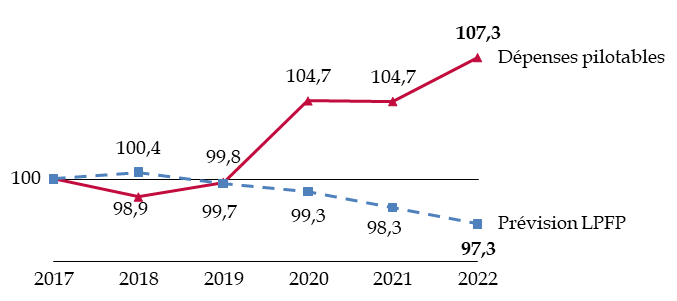

Comme l'a noté la commission des finances 47 ( * ) , budget après budget, la norme de dépenses pilotables n'a pas été respectée au cours du précédent quinquennat. Dès l'année 2019, les dépenses avaient commencé à remonter en volume, et ce mouvement a été amplifié au cours des années suivantes, même en excluant les dépenses classées comme exceptionnelles.

Évolution des dépenses pilotables en

volume

au cours du quinquennat 2017-2022

(en base 100 en 2017)

Les dépenses pilotables des années 2017 à 2022, ramenées au format de la loi de finances initiale pour 2021, sont indiquées dans le dossier de presse du projet de loi de finances pour 2022. Les montants sont donnés hors inflation, celle-ci étant mesurée par l'indice des prix à la consommation (prévisions d'augmentation de 1,5 % en 2021 et 2022), et ramenés à une base 100 en 2017.

Source : calculs commission des finances, à partir des documents budgétaires et de la loi de programmation des finances publiques pour 2018 à 2022

B. LA DÉFINITION DU PÉRIMÈTRE DES AGRÉGATS DÉPEND DE L'UTILISATION QU'ON SOUHAITE EN FAIRE

Les évolutions qu'ont connues les normes de dépenses reflètent la difficulté à définir l'agrégat le plus pertinent pour des utilisations qui répondent à des objectifs différents.

D'une part, pour servir de guide à l'action de l'État , telle qu'elle s'exprime notamment dans les lois de finances, la norme devrait se limiter aux dépenses sur lesquelles l'État a une marge de manoeuvre directe .

Cette notion n'est toutefois pas facile à appréhender. Il faut définir une échéance : la charge de la dette dépend à court terme de facteurs exogènes tels que l'évolution de l'inflation et des taux d'intérêt, mais à plus long terme elle est éminemment pilotable, car elle dépend de la dette, qui n'est autre que la somme des déficits budgétaires et reflète donc, en France, le véritable choix pour la dette fait par un pays qui a d'ores et déjà intégré dans ses objectifs le fait d'atteindre un demi-siècle sans excédents budgétaires 48 ( * ) .

D'autre part, les normes sont utilisées comme des indicateurs du montant des dépenses de l'État . Elles doivent alors englober l'éventail le plus large possible des dépenses. L'objectif de dépenses totales de la précédente loi de programmation est ainsi particulièrement étendu et n'exclut guère que les remboursements et dégrèvements et les comptes de concours financiers 49 ( * ) .

En conséquence, l'intégration de certaines dépenses dans les normes de dépenses a été variable .

C'est le cas des prélèvements sur recettes à destination des collectivités territoriales . Comme l'indiquait le rapport annexé au projet de loi de programmation des finances publiques pour les années 2018 à 2022, leur inclusion dans les normes de dépenses au cours des années antérieures à 2018 avait pesé dans les choix tendant à limiter les concours aux collectivités en volume et à les faire baisser, choix qui avait fortement pesé sur les marges de manoeuvre des collectivités. En 2017, il a donc été décidé d'exclure ces prélèvements sur recettes de la norme de dépenses pilotables , l'évolution des dépenses locales faisant l'objet d'un système de contractualisation dit « de Cahors » 50 ( * ) .

II. LE DISPOSITIF PROPOSÉ : LA DÉFINITION D'UN NOUVEL AGRÉGAT SITUÉ ENTRE LES DEUX NORMES DE DÉPENSES DE LA PRÉCÉDENTE LOI DE PROGRAMMATION ET POUR LEQUEL UN OBJECTIF D'ÉVOLUTION EST FIXÉ

La norme de dépenses pilotables et l'objectif de dépenses totales de l'État ne sont pas prorogés par le présent texte 51 ( * ) .

Le présent article les remplace dans son I par un agrégat unique intitulé « périmètre des dépenses de l'État » (PDE). Il comprend de manière générale les dépenses inscrites au budget de l'État, hors charge de la dette et remboursements et dégrèvements, ainsi que le produit des taxes faisant l'objet d'un plafonnement et le montant des prélèvements sur recettes à destination de l'Union européenne et des collectivités territoriales.

Il serait ainsi composé de huit éléments :

1° les crédits du budget général hors dépenses de contribution aux pensions civiles et militaires, charges de la dette, amortissement de la dette de l'État liée à la covid-19 et remboursements et dégrèvements ;

2° les impositions de toutes natures plafonnées conformément au mécanisme prévu à l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 52 ( * ) ;

3° les budgets annexes ;

4° les dépenses des comptes d'affectation spéciale, à l'exception du compte d'affectation spéciale « Participations financières de l'État », du programme « Désendettement de l'État » du compte d'affectation spéciale « Contrôle de la circulation et du stationnement routier » et du programme « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » du compte d'affectation spéciale « Pensions » 53 ( * ) ;

5° les dépenses du compte de concours financier « Avances à l'audiovisuel public » ;

6° le prélèvement sur recettes au profit de l'Union européenne ;

7° les prélèvements sur recettes au profit des collectivités territoriales ;

8° certains retraitements de flux internes au budget de l'État.

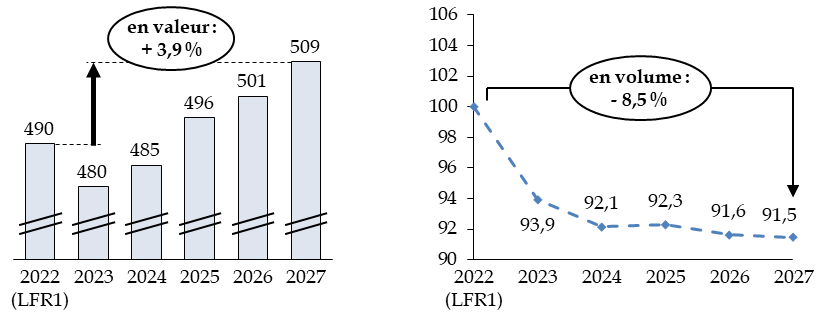

Le II définit le montant, en euros courants, des dépenses de ce périmètre entre 2023 et 2027.

L'évolution du périmètre des dépenses de l'État

(en milliards d'euros)

|

Année |

2023 |

2024 |

2025 |

2026 |

2027 |

|

Périmètre des dépenses de l'État |

480 |

485 |

496 |

501 |

509 |

Source : article 9 du projet de loi

Le III prévoit que le Gouvernement présente de manière précise et détaillée le périmètre des dépenses de l'État dans l'exposé général des motifs du projet de loi de finances.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : LE REJET DE L'ARTICLE

L'Assemblée nationale n'ayant pas adopté le projet de loi de programmation des finances publiques, elle n'a pas adopté cet article .

IV. LA POSITION DE LA COMMISSION DES FINANCES : APPROUVER LA NOUVELLE DÉFINITION DE LA NORME DE DÉPENSES EN PRÉCISANT QU'IL S'AGIT D'UN PLAFOND ET NON D'UNE CIBLE

Le périmètre des dépenses de l'État défini par le présent article se situe entre la norme de dépenses pilotables et l'objectif de dépenses totales de l'État définis par la précédente loi de programmation des finances publiques.

Comparaison des agrégats de dépenses

entre la LPFP 2018-2022 et

le projet de LPFP 2023-2027

|

Norme de dépenses pilotables LPFP 2018-2022 |

Périmètre de dépenses de l'État Projet de LPFP 2023-2027 |

Objectif de dépenses totales de l'État LPFP 2018-2022 |

Hors agrégats |

|

Budget général |

|||

|

Dépenses exceptionnelles, dont PIA, France 2030, mission « Plan de relance » |

Contributions au CAS Pensions |

||

|

Charge de la dette, R&D |

|||

|

Autres crédits du budget général

|

|||

|

Impositions de toutes natures plafonnées |

|||

|

Budgets annexes |

|||

|

Comptes spéciaux |

|||

|

CAS Pensions 54 ( * ) |

CAS Participations financières de l'État |

||

|

Dépenses des CAS portant à titre principal sur des contributions aux collectivités territoriales |

|||

|

Dépenses des CAS liées aux engagements financiers |

|||

|

Autres dépenses des CAS

|

|||

|

CCF Avances à l'audiovisuel public |

Autres CCF |

||

|

Prélèvements sur recettes au profit de l'Union européenne et des collectivités territoriales |

|||

|

Retraitements de flux internes au budget de l'État |

Fraction de TVA affectée aux collectivités territoriales 55 ( * ) |

||

CAS : compte d'affectation spéciale. CCF : Compte de concours financiers. R&D : remboursements et dégrèvements.

Source : commission des finances, à partir de la loi de programmation des finances publiques pour les années 2018 à 2022 et du projet de loi de programmation des finances publiques pour les années 2023 à 2027

Les composantes du périmètre des

dépenses de l'État

dans le projet de loi de finances pour

2023

|

Composantes du périmètre des dépenses de l'État |

Montant

|

|

1° Crédits du budget général inclus dans le périmètre |

327,1 |

|

2° Impositions de toutes natures plafonnées |

20,2 |

|

3° Budgets annexes |

2,3 |

|

4° Dépenses des comptes d'affectation spéciale inclus dans le périmètre |

64,9 |

|

5° Dépenses du compte de concours financier « Avances à l'audiovisuel public » |

3,8 |

|

6° Prélèvement sur recettes au profit de l'Union européenne |

24,6 |

|

7° Prélèvements sur recettes au profit des collectivités territoriales |

43,7 |

|

8° Retraitements de flux internes au budget de l'État |

-6,0 |

|

Total |

480,5 |

Source : commission des finances, à partir des documents budgétaires

L'évolution fixée par le présent article peut paraître volontariste , puisqu'elle prévoit que les dépenses de l'État seraient, en 2027, inférieures de 8,5 % à celles de 2022, telles qu'elles ressortent de la loi de finances rectificative du 16 août 2022. Elle doit toutefois s'apprécier par rapport au niveau de dépenses très élevé atteint en 2022.

Évolution en valeur et en volume du

périmètre des dépenses de l'État

entre 2022 et

2027

(en milliards d'euros et en pourcentage)

|

en valeur : |

en volume (base 100 en 2022) : |

Source : commission des finances, à partir de l'article 9 et, pour l'année 2022, de l'exposé des motifs du projet de loi de finances pour 2023

La crédibilité de cette évolution souffre , d'une part, de l'expérience des normes de dépenses précédentes , qui ont été peu suivies en pratique et, d'autre part, du manque de documentation sur les mesures qui permettraient de la respecter .

Elle suppose en effet non seulement un arrêt effectif des dépenses exceptionnelles de 2022 mais aussi des mesures d'économies supplémentaires. Or le présent texte ne précise pas quelles mesures permettraient de réduire effectivement la dépense de l'État en euros constants.

En tout état de cause, et comme cela a pu être développé plus avant dans le rapport (dans l'exposé général et le commentaire de l'article 3 en particulier), les efforts exigés par la présente loi de programmation pour l'État s'avèrent insuffisants, au regard du nécessaire redressement des comptes publics mais aussi des objectifs imposés par ailleurs aux autres administrations, en particulier les collectivités territoriales et leurs groupements .

Par ailleurs, un point d'attention doit être l'intégration à cet agrégat d'éléments peu pilotables à court et moyen terme que sont les dépenses de pensions et celles des prélèvements sur recettes à destination des collectivités territoriales et de l'Union européenne.

S'agissant des collectivités territoriales , l'intégration au PDE peut se comprendre dans la mesure où cet agrégat, conçu sur un périmètre large, a plus une vocation d'information que de pilotage à court terme des dépenses de l'État. il ne devra néanmoins pas être utilisé comme moyen de pression sur les ressources des collectivités .

Il convient d'apprécier positivement l'intégration des dépenses « exceptionnelles » , ce qui n'était pas le cas dans la précédente norme de dépenses pilotables. Comme l'indique explicitement le rapport annexé au présent projet de loi, ce périmètre inclut les missions qui n'ont pas vocation à être pérennes telles que « Investir pour la France de 2030 » ou encore la mission « Plan de Relance », ainsi que des dotations qui visent à porter des investissements en capital, comme l'abondement du budget général au compte d'affectation spéciale (CAS) des participations financières de l'État (PFE).

La définition apparaît ainsi plus claire et moins sujette à incertitudes que celle des normes de dépenses précédentes . Elle ne devrait donc évoluer que peu au cours des années de programmation, sauf pour prendre en compte des modifications de périmètre, par exemple à l'occasion de transferts de compétences entre l'État et d'autres administrations publiques.

S'agissant du III, qui prévoit une présentation précise et détaillée du périmètre des dépenses de l'État dans l'exposé général des motifs du projet de loi de finances, elle est mise en oeuvre dans le cadre du projet de loi de finances pour 2023 actuellement en cours d'examen par le Parlement : une annexe à l'exposé des motifs présente les évolutions de périmètre ayant un impact sur cet agrégat entre les exercices 2022 et 2023. Celle-ci serait toutefois plus utile si elle présentait effectivement la décomposition du périmètre des dépenses de l'État sur chacune des composantes définies au I.

La commission a adopté :

- deux amendements rédactionnels identiques COM-99 du rapporteur et COM-53 du Gouvernement ;

- un amendement de correction technique COM-100 du rapporteur ;

- deux amendements rédactionnels identiques COM-101 du rapporteur et COM-54 du Gouvernement ;

- un amendement COM-102 du rapporteur, précisant que les objectifs relatifs au périmètre des dépenses de l'État correspondent à des plafonds et non à des cibles ;

- un amendement COM-103 du rapporteur, prévoyant la présentation par le Gouvernement d'une décomposition détaillée des catégories de dépenses constituant le périmètre des dépenses de l'État.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 10

Objectif de stabilité globale pour

l'exécution

des schémas d'emploi 2023-2027

. Le présent article fixe un objectif de stabilité à l'exécution des schémas d'emplois de 2023 à 2027 pour l'État et ses opérateurs.

La commission a prévu que l'objectif de stabilité de l'emploi devrait constituer un plafond et non une cible. Elle a adopté l'article ainsi modifié.

I. LE DROIT EXISTANT : LES LOIS DE PROGRAMMATION PRÉCÉDENTES PLAFONNENT L'ÉVOLUTION DES EMPLOIS DE L'ÉTAT

L'article 10 de la loi de programmation des finances publiques pour les années 2018 à 2022 prévoit que l'incidence, en 2022, des schémas d'emplois 56 ( * ) exécutés de 2018 à 2022 pour l'État et ses opérateurs est inférieure ou égale à - 50 000 emplois exprimés en équivalents temps plein travaillés.

Cette disposition résultait d'un amendement adopté par la commission des finances du Sénat, reprenant alors un engagement pris par le Président de la République. Il s'agissait d'inscrire dans la loi de programmation les objectifs en matière d'emploi de l'État et de ses opérateurs, au même titre que pour les dépenses des missions. Un tel article figurait déjà dans la loi de programmation des finances publiques pour les années 2014 à 2019, dont l'article 9 prévoyait que le plafond global des autorisations d'emplois de l'État et de ses opérateurs était stabilisé pour les années 2012 à 2017.

Schémas d'emploi et plafonds d'autorisations d'emploi

Le schéma d'emploi correspond au solde des créations et des suppressions d'emplois sur une année civile. Exprimé en équivalents temps plein (ETP), il est présenté chaque année, par mission du budget général et des budgets annexes, en loi de règlement.

Les effectifs annuels sont mesurés en équivalents temps plein travaillés (ETPT) qui, contrairement aux ETP, prennent en compte la quotité de temps travaillé au cours de l'année : recrutement en cours d'année, travail à temps partiel, etc. Le plafond des autorisations d'emploi, exprimé en ETPT, est approuvé pour chaque mission du budget général et des budgets annexes, ainsi que pour les opérateurs, par la loi de finances initiale 57 ( * ) .

Les créations et suppressions d'emploi ont un effet sur le temps total travaillé qui dépend notamment du moment où elles ont eu lieu en cours d'année : un recrutement à temps plein en fin d'année porte surtout des effets, en temps plein travaillé, sur l'année suivante.

Effet d'un recrutement survenu en fin d'année

sur les effectifs travaillés

(en ETP et en ETPT)

L'impact des schémas d'emploi sur les effectifs exprimés en ETPT de l'année est indiqué, pour chaque mission, par la loi de règlement, ainsi que pour l'ensemble de l'État dans l'exposé des motifs de l'article du projet de loi de finances qui approuve les plafonds d'autorisations d'emploi.

Source : commission des finances

II. LE DISPOSITIF PROPOSÉ : PRÉVOIR LA STABILITÉ DES EMPLOIS DE L'ÉTAT ET DES OPÉRATEURS SUR LA PÉRIODE 2023-2027

Le présent article dispose que le schéma d'emploi de l'État et de ses opérateurs, exprimé en équivalents temps plein, sera globalement stable entre 2023 et 2027.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : LE REJET DE L'ARTICLE

L'Assemblée nationale n'ayant pas adopté le projet de loi de programmation des finances publiques, elle n'a pas adopté cet article .

IV. LA POSITION DE LA COMMISSION DES FINANCES : PRÉCISER QUE LA STABILITÉ DES EMPLOIS EST UN PLAFOND ET NON UNE CIBLE

En premier lieu, il convient de noter que le projet de loi de programmation proposé par le Gouvernement se contente de prévoir une stabilisation des emplois. Tout objectif de réduction de l'emploi public semble ainsi abandonné pour l'État et ses opérateurs.

Ensuite, l'objectif de stabilité ne porte pas sur la durée totale du quinquennat , mais seulement sur les années 2023 à 2027 .

Or il ressort de l'exposé des motifs des articles 32 et 33 du projet de loi de finances pour 2023 que le schéma d'emploi de cette année-là est de + 8 960 emplois pour l'État et + 1 804 pour les opérateurs, exprimés comme le prévoit le présent article en équivalents temps plein (ETP).

En conséquence, ce n'est pas véritablement une stabilité des emplois que l'État connaîtrait sur la période de programmation, mais une augmentation de plus de 10 764 emplois. Cette hausse correspond à moins de 0,5 % des emplois de l'État et de ses opérateurs.

Quoi qu'il en soit, ces objectifs montrent que ce quinquennat se place dans le prolongement des dernières années du précédent, en évitant d'afficher des objectifs de diminution de l'emploi public.

L'objectif n'est d'ailleurs pas exprimé en plafond, mais en cible , comme à l'article 9 pour l'objectif d'évolution du périmètre des dépenses de l'État. Les économies nécessaires à la réduction du déficit public ne viendraient donc pas de ce paramètre qui est pourtant l'un des principaux postes de dépenses de l'État.

Or les marges d'action sur l'emploi public sont réelles , dans la mesure notamment où la fonction publique de l'État connaît un flux annuel important, avec plus de 150 000 sortants chaque année 58 ( * ) . Celui-ci est lié aux départs à la retraite, la moitié des fonctionnaires sortants étant âgés de 60 ans et plus, mais aussi à d'autres facteurs : près d'un tiers des sortants ont moins de 50 ans, et cette proportion est bien plus importante parmi les contractuels.

Il convient en conséquence de préciser que la stabilité des emplois n'est pas une cible qu'il conviendrait d'atteindre, mais un plafond à ne pas dépasser. La commission a adopté en ce sens un amendement COM-104 du rapporteur.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 11

Règles applicables aux plafonds des autorisations

d'emploi

. Le présent article reprend une disposition de la précédente loi de programmation des finances publiques pour 2018 à 2022, en application de laquelle les plafonds d'autorisations d'emploi ne peuvent être supérieurs de plus de 1 % au nombre d'emplois du dernier exercice exécuté, modifié en fonction des mesures, par exemple les recrutements, prises depuis cet exercice et tendant à une variation des emplois.

Cette disposition permettant une meilleure transparence sur les autorisations d'emploi, elle est reconduite pour la nouvelle période de programmation et étendue aux opérateurs de l'État, avec un écart de 5 % afin de prendre en compte les particularités de ces organismes.

La commission a prévu une réduction progressive de la vacance sous plafond d'autorisations d'emploi des opérateurs de l'État, qui serait limitée à 4 % en 2025 et 2026 et 3 % en 2027. Elle a adopté l'article ainsi modifié.

I. LE DROIT EXISTANT : UNE MESURE PERMETTANT DE RENDRE PLUS TRANSPARENTE LES AUTORISATIONS D'EMPLOI DE L'ÉTAT

En application de l'article 34 de la loi organique relative aux lois de finances (LOLF), la première partie de la loi de finances, dans son dernier article dit « article d'équilibre », fixe le plafond d'autorisation des emplois rémunérés par l'État , exprimé en équivalents temps plein travaillés (ETPT) 59 ( * ) .

La deuxième partie fixe, par ministère et par budget annexe, le plafond des autorisations d'emploi . Il en est de même pour le plafond d'autorisation des emplois des opérateurs de l'État ainsi que pour les emplois des établissements à autonomie financière 60 ( * ) et les autorités publiques indépendantes dotées de la personnalité morale 61 ( * ) .

Toutefois, ces plafonds ne constituaient qu'une contrainte limitée jusqu'à la mise en application de la précédente loi de programmation des finances publiques. En effet, pour certains ministères, une marge conséquente existait entre le montant des emplois réels et le plafond fixé en loi de finances.

S'agissant à titre d'exemple de l'exercice 2016, les plafonds des autorisations d'emplois prévus pour le budget général de l'État s'élevaient à 1 908 758 ETPT, mais la consommation de ces emplois s'est élevée en exécution à 1 887 218 ETPT seulement, soit un écart (dit « vacance sous plafond ») supérieur à 30 000 ETPT.

Cette situation affaiblissait la portée de l'autorisation parlementaire et ne permettait pas à ces plafonds d'être utilisés comme un indicateur fiable des emplois de l'État.

En conséquence la commission des finances du Sénat a proposé, lors de l'examen en première lecture du projet de loi de programmation des finances publiques pour les années 2018 à 2022, de limiter les plafonds d'autorisations d'emploi en fonction des résultats d'exécution du dernier exercice connu, en prenant en compte les mesures prises depuis cet exercice, par exemple les recrutements, et tendant à une augmentation ou une diminution des emplois . Cette disposition a été affinée au cours de la suite de la discussion.

L'article 11 de la loi de programmation des finances publiques pour les années 2018 à 2022 prévoit ainsi que, à compter de l'existence 2019, le plafond des autorisations d'emplois prévu en loi de finances initiale , spécialisé par ministère, ne peut excéder de plus de 1 % la consommation d'emplois constatée dans la dernière loi de règlement, corrigée de l'incidence des schémas d'emplois (c'est-à-dire de la variation du nombre de postes, à la hausse ou à la baisse), des mesures de transfert et des mesures de périmètre intervenus ou prévus.

L'application de cette règle a été progressive mais réelle . Les plafonds d'emplois des ministères ont fait dans l'objet d'un abattement technique de 10 805 ETPT dans la loi de finances rectificative du 10 décembre 2018 et, par coordination, dans la loi de finances initiale pour 2019. Les lois de finances successives ont procédé à des ajustements complémentaires.

La vacance sous plafond, qui était de 31 500 ETPT en 2017, est ainsi passée à 26 287 ETPT en 2018, 22 994 ETPT en 2019 et 19 444 ETPT en 2020 avant de remonter à 20 881 en 2021, soit quasiment 1 % des autorisations d'emploi.

II. LE DISPOSITIF PROPOSÉ : PROROGER CET ENCADREMENT ET L'ÉTENDRE AUX OPÉRATEURS DE L'ÉTAT

Le I du présent article reprend la disposition de la précédente loi de programmation en prévoyant que le plafond des autorisations d'emplois de l'État prévu en loi de finances initiale, spécialisé par ministère, ne peut excéder de plus de 1 % la consommation d'emplois constatée dans la dernière loi relative aux résultats de la gestion et portant approbation des comptes de l'année 62 ( * ) , corrigée de l'incidence des schémas d'emplois, des mesures de transfert et des mesures de périmètre intervenus ou prévus.

Le II introduit une disposition identique pour le plafond des autorisations d'emplois des opérateurs de l'État, avec une limite de 5 %.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : LE REJET DE L'ARTICLE

L'Assemblée nationale n'ayant pas adopté le projet de loi de programmation des finances publiques, elle n'a pas adopté cet article .

IV. LA POSITION DE LA COMMISSION DES FINANCES : APPROUVER LA PROROGATION ET L'EXTENSION AUX OPÉRATEURS, EN PRÉVOYANT UNE RÉDUCTION PROGRESSIVE DE LA VACANCE SOUS PLAFOND POUR CEUX-CI

La disposition introduite à l'initiative de la commission des finances dans la précédente loi de programmation des finances publiques correspondait à un vrai besoin de pilotage budgétaire et de transparence sur la fixation des autorisations d'emploi . Elle a été dans l'ensemble appliquée, sans constituer une contrainte excessive.

Il est donc souhaitable de la reconduire pour la nouvelle période de programmation et de l'étendre aux opérateurs . Il s'agit toutefois d'une disposition technique qui n'a pas pour effet de contribuer à la maîtrise de l'emploi public.

Si l'écart de 5 % prévu pour ceux-ci peut paraître élevé, le Gouvernement a indiqué au rapporteur qu'il avait pour but de tenir compte de la situation particulière de ces organismes, dont les situations respectives sont très différentes en termes de vacance d'emplois et d'effectif réel. Un traitement uniforme serait susceptible d'être trop contraignant pour certains d'entre eux. Le rapporteur prend acte de ces justifications et considère qu'il sera utile, une fois le nouveau système expérimenté, d'examiner si cet écart peut être abaissé.

La commission a adopté un amendement COM-55 du Gouvernement, qui prévoit une réduction progressive de la vacance sous plafond d'autorisations d'emploi des opérateurs de l'État , qui serait limitée à 4 % en 2025 et 2026 et 3 % en 2027.

Décision de la commission : la commission des finances a adopté l'article ainsi modifié.

ARTICLE 12

Plafonds pluriannuels des crédits des missions

. Le présent article définit les plafonds de crédits pour les missions du budget général en 2023, 2024 et 2025, à périmètre courant, hors charges de la dette, hors contributions au compte d'affectation spéciale « Pensions » et hors remboursements et dégrèvements.

La commission a adopté l'article sans modification.

I. LE DROIT EXISTANT : LE BUDGET PLURIANNUEL CONSTITUE UN POINT DE RÉFÉRENCE UTILE POUR LES DÉPENSES DE L'ÉTAT

Sans remise en cause du principe d'annualité du budget, en application duquel les crédits sont autorisés pour une durée d'une année, la prise en compte de la pluriannualité dans la programmation budgétaire a constitué l'un des points forts de l'adoption de la loi organique relative aux lois de finances (LOLF) en 2001.

Il s'agissait de faciliter le respect des engagements européens, mais aussi d'adapter la gestion budgétaire à des obligations qui, en droit ou en fait, pèsent sur les dépenses pendant plusieurs années : le développement de la dette publique, le statut de la fonction publique, les conséquences des perspectives démographiques 63 ( * ) .

La loi organique relative à la programmation et à la gouvernance des finances publiques de 2012 a ainsi prévu 64 ( * ) que les plafonds de crédits alloués aux missions du budget général de l'État pendant chacune des années de la programmation figurent dans chaque loi de programmation des finances publiques. Cette disposition a été reprise au 5° de l'article 1 B de la LOLF, dans sa rédaction résultant de la révision du 28 décembre 2021 65 ( * ) .

Cette prévision au niveau des missions , qui relève de la loi de programmation , est désormais précisée au niveau des programmes dans chaque loi de finances : en application de la même révision de la LOLF, les projets annuels de performances comprennent à compter du projet de loi de finances pour 2023, pour chaque programme, le montant des crédits proposés pour l'année considérée et, à titre prévisionnel, pour les deux années suivantes 66 ( * ) .

S'agissant de la présentation pluriannuelle des plafonds de crédits figurant dans la loi de programmation, le périmètre exact des plafonds de crédits n'est pas précisé dans la loi organique. Dans la pratique, ils sont exprimés en milliards d'euros courants, à périmètre constant et en crédits de paiement, en excluant les dépenses de pensions, ainsi que les remboursements et dégrèvements. Dans la précédente loi de programmation, ces crédits étaient également présentés hors charge de la dette.

Lors de la période de programmation 2018-2022, les crédits par mission devaient correspondre à des crédits fermes et définitifs pour les deux premières années, hors répartition éventuelle en 2019 d'une réserve de budgétisation définie pour financer des aléas imprévisibles et incompressibles. À partir de la troisième année, les crédits par mission pouvaient faire l'objet d'ajustements, dans le respect du plafond global de dépenses.

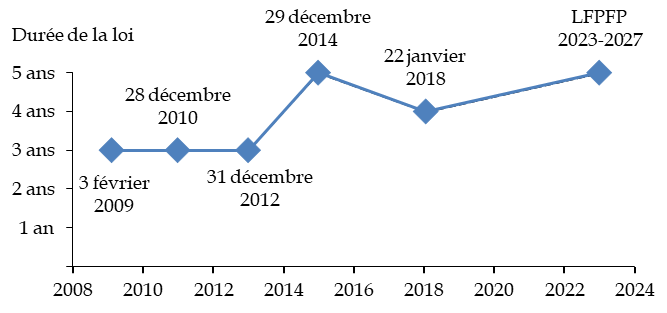

Une nouvelle programmation devait donc être établie en 2020. Tel n'a pas été le cas, comme l'a regretté la commission des finances du Sénat. Si la crise sanitaire a joué un rôle dans cette absence de mise à jour de la programmation, il s'agit aussi d'une tendance à espacer les lois de programmation dans le temps . Alors que celles-ci étaient prises à peu près tous les deux ans entre 2019 et 2014 67 ( * ) , la loi de programmation suivante n'a été prise que plus de trois ans plus tard, au début de 2018 68 ( * ) , et elle est toujours en vigueur après quatre ans et neuf mois et de nombreux bouleversements qui auraient pu justifier la présentation au Parlement d'une nouvelle loi de programmation.

Date et durée des lois de programmation

des

finances publiques

Lecture : la loi de programmation des finances publiques promulguée le 3 février 2009 a porté sur la période 2009-2012, soit une durée de 3 ans.

Source : commission des finances

II. LE DISPOSITIF PROPOSÉ : UNE AUGMENTATION DES PLAFONDS DE CRÉDITS SUPÉRIEURE À 42 MILLIARDS D'EUROS EN VALEUR SUR LA PÉRIODE 2022-2027

En application du 5° précité de l'article 1 B de la LOLF, le présent article définit , en milliards d'euros courants, les plafonds de crédits des missions du budget général de l'État pour les années 2023 à 2025, hors charge de la dette, hors contributions au compte d'affectation spéciale « Pensions » et hors remboursements et dégrèvements.

Le tableau inclut, à titre d'information, les crédits des programmes relatifs à la dette, à savoir le programme 355 « Charge de la dette de SCNF Réseau reprise par l'État » de la mission « Écologie, développement et mobilité durables », le programme 117 « Charge de la dette et trésorerie de l'État » de la mission « Engagements financiers de l'État » et le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » de la même mission, qui sont exclus des plafonds. Le programme 345 « Service public de l'énergie » de la mission « Écologie, mobilité et développement durable » précitée et le programme 379 « Compensation à la Sécurité sociale (FRR et dons de vaccins) » de la mission « Santé » sont également présentés à titre d'information dans ce tableau, sans être exclus des plafonds.

Sur le périmètre des dépenses incluses dans le tableau, les crédits des missions augmenteraient entre 2022 et 2027 de 42,6 milliards d'euros 69 ( * ) , soit + 12,2 % en valeur , ou + 2,6 % en volume 70 ( * ) .

Les plus fortes hausses en valeur concerneraient les engagements financiers de l'État et les missions « Défense » et « Enseignement scolaire ». Seules six missions verraient leurs crédits diminuer, toutes pour un montant inférieur ou égal à 0,3 milliard d'euros à l'exception de la mission « Plan de relance » qui a vocation à s'éteindre progressivement.

Évolution des dépenses des missions entre 2022 et 2025 en valeur

(en milliards d'euros)

Source : commission des finances, à partir de l'article 12 du projet de loi de programmation des finances publiques

L'évolution des crédits serait contrastée selon les années . Elle serait en valeur de + 37,5 milliards d'euros en 2023, - 4,7 milliards d'euros en 2024 et + 9,8 milliards d'euros en 2025.

La diminution en 2024 serait due notamment à celle de la charge de la dette cette année-là : cette évolution n'a qu'une signification limitée, car la charge budgétaire de la dette ne dépend pas seulement des tendances de fond, mais aussi, à court terme, des variations de l'inflation et du nombre de titres arrivant à échéance et devant être renouvelés. Les autres missions connaissent une évolution plus linéaire, à l'exception de la mission « Travail et emploi » qui, après une hausse de crédits exceptionnelle de 6,2 milliards d'euros en 2023, connaîtrait une diminution de 3,8 milliards d'euros en 2024 ; cette diminution importante repose sur l'hypothèse, qui demandera à être vérifiée, de la non-reconduction de la subvention donnée à France Compétences en 2023 et d'une amélioration de la situation de l'emploi qui permettrait de réduire le montant des aides.

Évolution des plafonds des trois

premières missions

du budget général

(en milliards d'euros et en pourcentage)

Source : commission des finances, à partir de l'article 12 du projet de loi de programmation des finances publiques. Hors remboursements et dégrèvements et contributions au compte d'affectation spéciale « Pensions »

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : LE REJET DE L'ARTICLE

L'Assemblée nationale n'ayant pas adopté le projet de loi de programmation des finances publiques, elle n'a pas adopté cet article .

IV. LA POSITION DE LA COMMISSION DES FINANCES : PRENDRE ACTE DE L'ÉVOLUTION PRÉVUE PAR CET ARTICLE

Les évolutions de crédits prévus par le présent article sont variées selon les missions.

L'augmentation de la charge de la dette résulte d'abord de la prévision d'augmentation des taux, qui se propage progressivement au stock de dette au fur et à mesure du renouvellement des titres, ainsi que de celle d'une inflation plus forte, qui s'étend immédiatement au stock de dette indexée.

Pour d'autres missions, il s'agit de choix faits lors du précédent quinquennat à travers des lois de programmation en cours d'exécution (notamment les missions « Défense » et « Justice ») ou lors du présent quinquennat (missions « Enseignement scolaire », « Écologie, développement et mobilité durables »).

Force est toutefois de constater que ces choix vont tous dans le sens de l'augmentation des crédits des missions désignées comme prioritaires , pas pour identifier des économies dans les autres politiques.

Le rapporteur prend acte de l'évolution des crédits des missions prévue par cet article , destiné à servir d'indicateur pour analyser, dans les années à venir, les éventuels écarts à la trajectoire pluriannuelle.

Une trajectoire plus rigoureuse et ambitieuse, dans la ligne d'un redressement des comptes publics, nécessiterait que les évolutions de certaines missions soient révisées.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE 13

Plafonds évaluatifs des concours de

l'État

aux collectivités territoriales

. Le présent article précise, pour la période 2023-2027, le montant maximal de l'ensemble des concours financiers de l'État aux collectivités territoriales et fixe le périmètre des concours « plafonnés ».

Contrairement à la précédente loi de programmation des finances publiques (LPFP), seul le fonds de compensation pour la TVA (FCTVA) ne serait pas strictement plafonné. A l'inverse, la TVA affectée aux régions, au même titre que les autres concours financiers et les crédits de la mission « Relations avec les collectivités territoriales » serait intégrée dans l'enveloppe « normée ».

Or, cette inclusion de la TVA des régions dans les concours plafonnés génère un risque de minoration des autres concours financiers en cas de dynamisme de cette ressource supérieur aux prévisions actuellement disponibles.

Aussi, et afin de prévenir cet aléa, il est proposé par un amendement de distinguer la trajectoire de la TVA affectée aux régions en précisant que ce concours, au même titre que le FCTVA, est exclu de l'enveloppe « normée ».

La commission propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : DES CONCOURS FINANCIERS STABLES LORS DE LA PRÉCÉDENTE LOI DE PROGRAMMATION DES FINANCES PUBLIQUES (LPFP)

A. DÉFINITION DU PÉRIMÈTRE DES CONCOURS FINANCIERS DE L'ÉTAT ET PLAFOND DÉFINI LORS DE LA LPFP 2018-2022

Les concours financiers de l'État aux collectivités locales se composent de trois ensembles :

- les prélèvements sur les recettes de l'État (PSR) au profit des collectivités territoriales ;

- les crédits du budget général relevant de la mission « Relations avec les collectivités territoriales » (RCT) ;

- le produit de l'affectation de la taxe sur la valeur ajoutée (TVA) aux régions, au Département de Mayotte et aux collectivités territoriales de Corse, de Martinique et de Guyane 71 ( * ) .

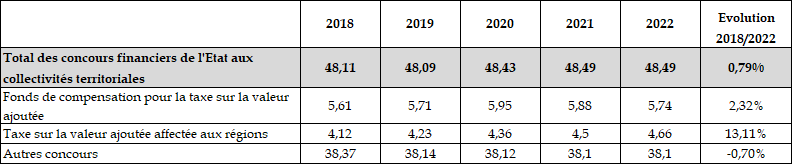

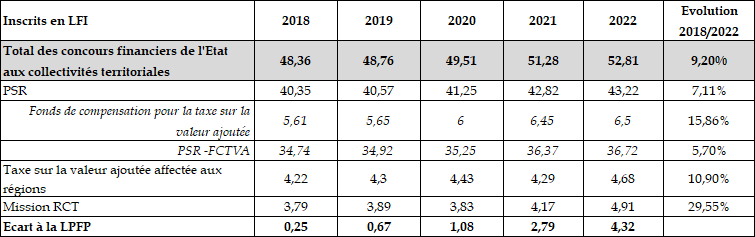

L'article 16 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 avait fixé les plafonds de ces concours, exprimés en milliards d'euros courants et à périmètre constant, comme suit :

Évolution des concours financiers inscrits en LPFP 2018-2022

(en milliards d'euros)

Source : commission des finances du Sénat à partir de la LPFP 2018-2022

L'article 16 de la loi de programmation pour la période 2018-2022 précisait, par ailleurs, que l'ensemble des concours financiers « autres que le fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) prévu à l'article L. 1615-1 du code général des collectivités territoriales et que le produit de l'affectation de la taxe sur la valeur ajoutée aux régions, au département de Mayotte et aux collectivités territoriales de Corse, de Martinique et de Guyane prévue à l'article 149 de la loi n° 2016-1917 du 29 décembre 2016 est plafonné, à périmètre constant, aux montants du tableau ci-dessus ».

Il en résulte que les montants mentionnés au titre du FCTVA et de la fraction de TVA affectée aux régions, aux départements de Mayotte et aux collectivités territoriales de Corse, Martinique et Guyane ne sont pas des montants plafonds mais des montants indicatifs et que seuls sont plafonnés les PSR (hors FCTVA) et les crédits de la mission « Relations avec les collectivités territoriales ».

La précédente LPFP prévoyait une très légère hausse des concours financiers aux collectivités territoriales (+ 0,79 % entre 2018 et 2022) mais essentiellement à la faveur du FCTVA et de la TVA affectée aux régions en compensation de leur ancienne DGF qui enregistraient respectivement des hausses de 2,32 % (130 millions d'euros) et 13,1 % (540 millions d'euros) alors que parallèlement, les autres concours financiers enregistraient une baisse escomptée, pour cette même période, de 0,70 % soit 270 millions d'euros.

B. L'EXÉCUTION DES CONCOURS FINANCIERS SUR LA PÉRIODE 2018-2022

À l'issu de la période 2018-2022, la trajectoire a été dépassée en raison de prévisions en lois de finances initiales (LFI) supérieures à la programmation de la LPFP d'une part, et d'une sur-exécution des crédits inscrits en LFI d'autre part.

1. Le dépassement des plafonds de la loi de programmation dès l'adoption des lois de finances initiales

Ainsi, les crédits inscrits en LFI au titre des PSR, de la mission RCT et de la fraction de TVA affectée aux régions en compensation de leur ancienne DGF sont supérieurs, sur la période 2018-2022, de 9,11 milliards d'euros (en AE) par rapport à ceux mentionnés dans la LPFP (et de 7,38 milliards d'euros en CP).

Crédits inscrits en LFI au titre des concours financiers entre 2018 et 2022 et écarts par rapport à la LPFP

(en AE, en milliards d'euros)

Source : commission des finances du Sénat à partir des annexes budgétaires « transferts financiers aux collectivités territoriales »

L'analyse détaillée révèle que le niveau de ces dépassements de crédits inscrits en LFI s'est accentué au cours de la période, passant de 250 millions d'euros la première année de la LPFP à 4,32 milliards d'euros en 2022, dernière année de la programmation quinquennale.

Sur les 9,11 milliards d'euros de dépassement, 7,76 milliards d'euros sont dus aux concours financiers et 1,32 milliard d'euros sont dus au FCTVA. La TVA des régions, a pour sa part, dépassé les montants indiqués en LFPF de 50 millions d'euros.

Ainsi, les crédits inscrits en LFI ont enregistré une hausse de 9,2 % alors que la LPFP prévoyait une hausse sur la période de 0,79 %.

2. Les dépassements de la LPFP en exécution

Les crédits exécutés sont, quant à eux, supérieurs à ceux inscrits en LPFP de 7,13 milliards d'euros en AE entre les seules années 2018-2021, l'exécution 2022 n'étant pas encore achevée (et de 5,36 milliards d'euros en CP).

En revanche, les écarts entre les crédits inscrits en LFI et ceux exécutés sont moindres, atteignant un total de 2,3 milliards d'euros en AE entre 2018 et 2021 (et de 1,76 milliard en CP).

Crédits exécutés au titre des

concours financiers

entre 2018 et 2021

(en AE, en milliards d'euros)

Source : commission des finances du Sénat à partir des jaunes budgétaires « transferts financiers aux collectivités territoriales »

Ces dépassements interviennent malgré le mécanisme des variables d'ajustement mis en place dès la LFI 2018 à hauteur de 293 millions d'euros en 2018, 159 millions d'euros en 2019, 120 millions d'euros en 2020 et 50 millions d'euros en 2021 et 2022, soit un total de 674 millions d'euros.

Ces minorations représentent 7,4 % du montant total (9,11 milliards) des dépassements sur la période 2018-2022 en termes de crédits inscrits en LFI.

La commission des finances avait, dans ses précédents rapports, contesté le principe même de ces variables d'ajustement dans la mesure où ce mécanisme revient à minorer des dotations supposées compenser à l'euro près les collectivités territoriales des conséquences de précédentes réformes fiscales (au cas d'espèce, la réforme de la taxe professionnelle et la compensation d'exonérations de fiscalité locale) . De surcroit, elle avait estimé que ce mécanisme était encore moins justifiable dans un contexte où la trajectoire des concours financiers, fixée en 2017 pour la LPFP 2018-2022, était largement devenue caduque dans le contexte de crise sanitaire qui a touché le pays depuis début 2020.

Elle avait enfin rappelé la nécessité de définir des mécanismes adéquats pour assurer le respect de la prochaine trajectoire quinquennale qui ne consisteraient pas à minorer des dotations de compensation liées à des réformes fiscales décidées par le Gouvernement.

A posteriori , elle maintient ses observations et s'interroge sur l'efficacité et l'impact de ces minorations qui n'ont pas empêché le dépassement de 9,11 milliards susmentionné mais qui ont pourtant eu des effets négatifs sur les finances de certaines collectivités en difficulté.

Objectifs et mécanisme des variables d'ajustement

Afin de rendre les évolutions des concours financiers aux collectivités territoriales plus compatibles avec les objectifs de maîtrise des dépenses publiques, ceux-ci ont fait l'objet de mesures de maîtrise dès la LFI pour 2008 qui prévoyait de réduire à la seule inflation la progression de l'ensemble des concours de l'État. Dès lors, les dotations dont les taux de croissance étaient supérieurs à l'inflation était compensée par la baisse corrélative d'autres dotations, dites « variables d'ajustement », dont le montant était ajusté en conséquence. Dans le prolongement de cette logique, la LFI pour 2009 a étendu le nombre de ces variables de manière à répartir plus équitablement la charge entre les différentes dotations faisant l'objet d'une minoration.

Depuis, dès l'élaboration du projet de loi de finances, les évolutions tendancielles des prélèvements sur recettes au profit des collectivités ou des dotations budgétaires doivent être gagées au sein des concours financiers par la minoration de certains concours.

Entre 2017 et 2019, l'assiette des variables a été élargie pour neutraliser la dynamique importante d'un certain nombre de dotations et prélèvements sur recettes. Ainsi :

- l'article 33 de la loi de finances pour 2017 a inclus à l'assiette des compensations soumises à minoration : la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des régions et des départements, les fonds départementaux de péréquation de la taxe professionnelle (FDPTP) et la totalité de la dotation de compensation pour transferts des compensations d'exonération de fiscalité directe locale (DTCE dite « dotation carrée ») des régions et des départements ;

- l'article 77 de la loi de finances pour 2019 a élargi le périmètre des variables d'ajustement à la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des communes et des établissements publics de coopération intercommunale (EPCI) ;

- l'article 73 de la loi de finances pour 2020 a élargi l'assiette au PSR de compensation du versement transport , destiné à compenser aux autorités organisatrices de la mobilité (AOM) la perte de recettes consécutive au relèvement en 2016 du seuil d'assujettissement (de 9 à 11 salariés) des entreprises au versement transport.

Plus spécifiquement, sur la période 2018-2022, l'objectif affiché de ces variables d'ajustement est de respecter la trajectoire d'évolution du montant des concours financiers de l'État aux collectivités locales telle que fixée par la loi de programmation des finances publiques (LPFP) pour les années 2018-2022.

II. LE DISPOSITIF PROPOSÉ : L'APPARENCE D'UNE HAUSSE DES CONCOURS FINANCIERS DE L'ÉTAT

A. PÉRIMÈTRE DES CONCOURS FINANCIERS

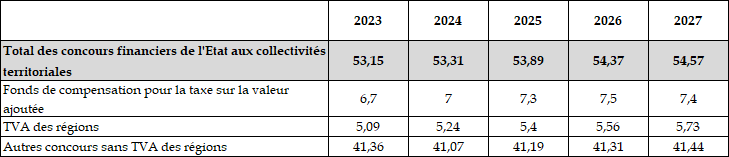

Le présent article évalue la trajectoire des concours financiers de l'État aux collectivités territoriales, exprimés en milliards d'euros courants, et à périmètre constant, comme suit :

Évolution des concours financiers inscrits en LPFP 2023-2027

(en CP, en milliards d'euros)

Source : commission des finances du Sénat à partir de la LPFP 2022-2027

Comme pour la précédente trajectoire, le II du présent article précise que les concours financiers sont constitués par :

- les prélèvements sur recettes de l'État établis au profit des collectivités territoriales ;

- les crédits du budget général relevant de la mission « Relations avec les collectivités territoriales » à l'exclusion de ceux prévus au titre des paiements liés aux autorisations d'engagement ouvertes dans le cadre de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 ;

- le produit de l'affectation de la taxe sur la valeur ajoutée aux régions, au département de Mayotte et aux collectivités territoriales de Corse, de Martinique et de Guyane prévue à l'article 149 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017.

En revanche, il convient de souligner que la fraction de TVA allouée aux départements, à compter de 2021, en fonction de critères de ressources et de charges, créée en LFI pour 2020 72 ( * ) (dite fonds de sauvegarde), bien que faisant partie des concours financiers n'a pas été intégrée dans le périmètre de la LPFP.

Cependant, contrairement à la précédente trajectoire, sont strictement plafonnés les PSR hors FCTVA, les crédits de la mission RCT ainsi que la fraction de TVA affectée aux régions.

Or, dans la LPFP 2018-2022, la part de TVA revenant aux régions en remplacement de leur ancienne DGF, prévoyait un montant indicatif non strictement plafonné au même titre que le FCTVA.

B. ÉVOLUTION DE LA TRAJECTOIRE

Cette trajectoire prévoit une hausse de 2,67 % des concours sur la période 2023-2027 soit 1,42 milliard d'euros.

Cette hausse est également répartie entre la hausse du FCTVA qui passerait, sous la période 2023-2027, de 6,7 milliards d'euros à 7,4 milliards d'euros soit une augmentation de 700 millions d'euros et la hausse des autres concours financiers (PSR hors FCTVA, crédits de la mission RCT et fraction de TVA affectée aux régions) qui enregistrerait également une hausse à hauteur de 720 millions d'euros.

La hausse du FCTVA s'explique en partie par le dynamisme de l'investissement local avec un pic attendu à 7,5 milliards d'euros en 2026, année des prochaines élections municipales.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : LE REJET DE L'ARTICLE

L'Assemblée nationale n'ayant pas adopté le projet de loi de programmation des finances publiques, elle n'a pas adopté cet article .

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE ÉVOLUTION À RELATIVISER DES CONCOURS FINANCIERS ET L'EXCLUSION DE LA FRACTION DE TVA AFFECTÉE AUX RÉGIONS DE L'ENVELOPPE « NORMÉE »

Il convient de noter que le Gouvernement a opté pour une hausse des concours financiers, alors qu'ils étaient à la baisse lors de la LPFP 2016-2021 et stables lors de la précédente loi de programmation couvrant la période 2018-2022.

Parallèlement, le Gouvernement prévoit un mécanisme d'encadrement d'évolution des dépenses réelles de fonctionnement des collectivités territoriales à l'article 23 de la présente loi, qui suscite bien davantage de critiques et de réserves 73 ( * ) .

Par ailleurs, le dispositif des variables d'ajustement est maintenu et vient de nouveau minorer certains PSR dans les années à venir, comme c'est déjà le cas en 2023.

A. DES PRÉVISIONS D'INFLATION QUI VIENNENT MINORER CETTE HAUSSE APPARENTE

1. Des prévisions d'inflation à des niveaux relativement hauts mais marquées par de nombreuses incertitudes

La différence de niveau des concours entre euros constants et euros courants en raison d'une inflation qui devrait rester, selon les prévisions même du Gouvernement, supérieure à 2 % jusqu'en 2025, relativise l'effort affiché au présent article.

En effet, au cours de la période 2023-2027, le niveau de l'inflation devrait se réduire progressivement, selon les prévisions du Gouvernement. Ainsi, l'évolution de l'indice des prix à la consommation hors tabac (IPCHT) serait de 4,3 % en 2023, 3 % en 2024, 2,1 % en 2025 et 1,75 % en 2026 et 2027, soit un niveau de long terme dans la cible de la Banque centrale européenne.

Cependant, cette prévision reste empreinte d'incertitudes avec l'aléa majeur que représente l'évolution du conflit en Ukraine et ses conséquences. Le scénario retenu par le Gouvernement intègre l'effet négatif sur l'activité des prix de gros de l'énergie (pétrole, gaz, électricité) restant à des niveaux élevés en 2023 mais n'intègre pas de rupture majeure d'approvisionnement en énergie durant l'hiver 2022- 2023, en France et à l'étranger.

2. Une contraction des concours financiers sous l'effet de l'inflation

Il en résulte que cette hausse des concours financiers de l'État à hauteur de 1,42 milliard d'euros, certes plus importante que celle de la précédente LPFP (380 millions), revient cependant, en euros constants, à une contraction des concours financiers alloués aux collectivités territoriales qui passeraient de 52,2 milliards en 2022 à 48,1 milliards en 2027 soit 4,1 milliards d'euros de moins. Cette contraction pourrait s'avérer plus importante encore en cas d'inflation supérieure au niveau retenu par le Gouvernement dans ses prévisions. Sur la période couverte par la LPFP, soit 2023 à 2027, la baisse serait de 2,9 milliards d'euros.

Évolution des concours financiers inscrits en

LFPF 2023-2027

retraités de l'inflation

(en CP, en milliards d'euros)

Source : commission des finances du Sénat à partir de la LPFP 2023-2027

B. LE TRAITEMENT DU FCTVA ET DE LA TVA DES RÉGIONS LORS DE LA PRÉCÉDENTE LPFP

Lors de la précédente LPFP, le texte déposé par le Gouvernement prévoyait d'inclure, dans le plafond, la TVA affectée aux régions ainsi que le FCTVA.

À l'initiative du rapporteur de la commission des finances et avec l'avis favorable du Gouvernement, l'Assemblée nationale avait adopté un amendement au motif que s'il est justifié d'inclure ces deux recettes au sein de la catégorie des concours financiers de l'État aux collectivités territoriales, les prévoir dans les plafonds d'évolution conduirait à neutraliser par une baisse des autres concours financiers les éventuels écarts à la hausse constatés par rapport aux prévisions actuellement disponibles. Cet amendement prévoyait donc :

- de compléter le tableau en faisant apparaître les montants du FCTVA, du produit de TVA transféré aux régions et des concours financiers une fois ces deux montants retranchés ;

- que les montants du tableau relatifs au FCTVA et au produit de TVA transféré aux régions ne constituent pas des plafonds mais une évaluation ;

- de préciser que seuls les concours financiers autres que le FCTVA et le produit de TVA transféré aux régions sont plafonnés aux montants indiqués dans le tableau.

Cet amendement permettait ainsi de s'assurer qu'en cas d'évolution supérieure aux prévisions, la différence ne sera pas retranchée des concours financiers .

Le Sénat, à l'initiative de son rapporteur général, avait alors adopté un amendement allant plus loin et visant :

- à ôter du périmètre des concours financiers de l'État la fraction de taxe sur la valeur ajoutée (TVA) transférée aux régions, au département de Mayotte et aux collectivités territoriales de Corse, de Martinique et de Guadeloupe;

- à séparer le FCTVA de « l'enveloppe normée » en créant un tableau distinct de celui des concours financiers.

L'amendement de l'Assemblée nationale avait finalement été retenu dans la rédaction définitive du texte.

C. LA PROPOSITION DE LA COMMISSION DES FINANCES : UNE EXCLUSION DE LA TVA DES RÉGIONS DE L'ENVELOPPE « NORMÉE »

La raison qui avait présidé à cette évolution lors de la précédente loi de programmation vaut toujours en 2022 même si le contexte diffère quelque peu.

En effet, le dynamisme spécifique de la TVA affectée aux régions comme celui du FCTVA, qui peut être supérieur aux prévisions, risque de réduire les montants disponibles pour le reste des concours au sein de l'enveloppe des concours financiers.

En 2018, l'enveloppe spécifique aux « autres » concours financiers prévoyait une baisse de 270 millions d'euros. Le dynamisme prévu pour la TVA aux régions et au FCTVA, difficilement prévisible, générait un risque de diminution des autres concours financiers pour respecter le plafond, alors que les concours présentaient déjà une tendance baissière pour la période 2018-2022.

En 2022, l'enveloppe prévue au titre des concours financiers pour la période 2023-2027 est en très légère hausse (130 millions d'euros). Cependant, le contexte inflationniste pourrait générer une hausse de TVA supérieure à celle estimée. Si tel était le cas, il ne revient pas aux « autres » concours financiers d'en supporter les conséquences.

Cette difficulté dans le traitement de la TVA affectée aux régions trouve son origine dans la distinction faite par le Gouvernement entre la « fiscalité transférée » qui recouvre l'attribution d'impositions nationales au titre de la compensation financière de transferts de compétences lors des différents actes de décentralisation et la « fiscalité substituée » sans lien avec des transferts de compétences mais en remplacement de dotations de l'État supprimées ou à des parts de fiscalité directe locale supprimées dans le cadre de diverses réformes.

Or, cette distinction, comme la Cour des comptes l'analyse à juste titre dans son rapport sur le financement des collectivités territoriales 74 ( * ) , est largement artificielle et le rapporteur estime qu'elle ne peut servir de prétexte à une prévisible minoration des « autres » concours financiers.

La commission a donc adopté l' amendement COM-105 , afin d'aligner la rédaction de l'article 13 sur celle de la précédente loi de programmation en précisant que le FCTVA et la TVA des régions sont exlus de l'enveloppe « normée ».

La répartition entre les ensembles est alors la suivante :

Répartition des concours financiers

(en CP, en milliards d'euros)

Source : commission des finances du Sénat à partir des éléments transmis par la direction du budget

Cette modification permet ainsi de voir la hausse distincte de chaque catégorie de concours financiers :

- 700 millions d'euros pour le FCTVA ;

- 640 millions d'euros pour la TVA affectée aux régions ;

- 560 millions d'euros pour les autres concours financiers (retraitement fait du filet de sécurité de 430 millions d'euros voté lors de la loi de finances rectificative n°2022-1157 pour 2022 du 16 aout 2022).

La commission a également adopté un amendement rédactionnel COM-56 du Gouvernement.

Décision de la commission : la commission des finances a adopté le présent article ainsi modifié.

ARTICLE 14

Objectif de diminution de l'impact environnemental du budget

de l'État

. Le présent article prévoit que le rapport entre les dépenses considérées comme défavorables à l'environnement et celles considérées comme favorables et mixtes, dans l'annexe au projet de loi de finances relative au « budget vert », diminue de 10 % entre la loi de finances pour 2022 et le projet de loi de finances pour 2027.

La commission a renforcé cet objectif en fixant la diminution à 20 % et a adopté l'article ainsi modifié.

I. LE DROIT EXISTANT : LE « BUDGET VERT » PRÉSENTE UNE COTATION TRÈS LACUNAIRE DES DÉPENSES DE L'ÉTAT

Depuis la loi de finances pour 2020, une annexe générale au projet de loi de finances 75 ( * ) présente un rapport sur l'impact environnemental du budget , dit « budget vert ».

Ce rapport présente notamment l'ensemble des dépenses du budget général de l'État et des ressources publiques, y compris les dépenses fiscales présentées dans le projet de loi de finances de l'année, ayant un impact favorable ou défavorable sur l'environnement. Malgré un périmètre en théorie très large, il ne couvre en réalité qu'une fraction réduite des dépenses.

A. LES DÉPENSES SONT COTÉES SELON LEUR IMPACT PAR RAPPORT À L'ENVIRONNEMENT

L'impact de chaque dépense est apprécié par rapport à six axes, recevant sur chacun d'entre eux une note égale à - 1 (dépense défavorable à l'environnement), 0 (dépense neutre), 1, 2, ou 3 (dépense favorable).

Les six axes environnementaux du budget vert

Source : rapport sur l'impact environnemental du budget de l'État, annexé au projet de loi de finances pour 2023, p. 10

La note - 1 indique que la dépense constitue une atteinte directe à l'environnement ou incite à des comportements défavorables à celui-ci.

La note 0 correspond à une dépense sans effet significatif sur l'environnement.

Les notes positives concernent :

- les dépenses favorables mais à l'impact controversé, par exemple si des effets de court terme favorables peuvent présenter un risque de verrouillage technologique à long terme : note 1 ;

- celles sans objectif environnemental, mais ayant un impact indirect avéré : note 2 ;

- les dépenses ayant un objectif environnemental principal ou participant directement à la production d'un bien ou service environnemental (éco-activité) : note 3.

S'agissant par exemple des dépenses budgétaires et fiscales soutenant la construction de logements neufs, une quote-part est appliquée sur l'axe « Biodiversité » en fonction de la part « artificialisante » du projet et une cotation défavorable est également retenue sur l'axe « Atténuation du climat » en raison des émissions liées à la construction, à l'artificialisation 76 ( * ) et aux déplacements induits, impact toutefois atténué par la meilleure performance environnementale des bâtiments neufs.

Une dépense est considérée comme globalement favorable si elle est favorable ou neutre sur les six axes ; à l'inverse, elle est considérée comme globalement défavorable si elle est défavorable ou neutre sur les six axes. Elle est considérée comme globalement neutre si les six notes sont égales à zéro. Dans les autres cas (donc si elle est favorable sur au moins un axe et défavorable sur au moins un axe), elle est considérée comme mixte .

B. LE PÉRIMÈTRE DES DÉPENSES THÉORIQUEMENT CONCERNÉ EST PARTICULIÈREMENT LARGE...

Le champ des dépenses couvertes est large : il comprend l'ensemble des dépenses du périmètre des dépenses de l'État défini à l'article 9 du présent projet de loi, qui lui-même inclut les dépenses budgétaires du budget général, des budgets annexes et de certains comptes spéciaux, hors charge de la dette et hors remboursements et dégrèvements, ainsi que les plafonds de taxes affectées à des tiers et les prélèvements sur recettes. Ce périmètre représente 480 milliards d'euros dans le projet de loi de finances pour 2023.

Sont également cotées les dépenses fiscales, de sorte que le montant total couvert est de 569,4 milliards d'euros .

Jusqu'à l'exercice 2022, le champ des dépenses concernées comprenait les dépenses relevant de l'objectif des dépenses totales de l'État, qui comprend également les dépenses liées à la charge de la dette et aux remboursements et dégrèvements.

C. ... MAIS SEULES UNE PETITE MINORITÉ DE DÉPENSES SONT EFFECTIVEMENT COTÉES COMME FAVORABLES OU DÉFAVORABLES

Toutefois, seule une minorité de dépenses font l'objet d'une cotation effective en tant que dépenses « favorables », « défavorables » ou « mixtes ».

En effet, en premier lieu, le budget vert distingue également des dépenses « non cotées » pour lesquelles :

- soit l'état actuel des connaissances scientifiques ne permet pas d'évaluer l'impact environnemental de manière consensuelle . Le rapport se refuse notamment à coter les dépenses numériques et le soutien aux sites électro-intensifs ;

- soit l'évaluation est empêchée à cause du manque de données disponibles . Par exemple, les concours financiers de l'État aux collectivités territoriales sont attribués selon un principe de libre emploi qui ne permet pas de leur appliquer la méthodologie définie par le « budget vert ». Le rapport fait également valoir que les dépenses de fonctionnement et la plupart des dépenses immobilières sont réparties dans de nombreuses lignes de crédit où elles ne peuvent pas être identifiées et restituées.

En outre la cotation dépend de la nomenclature budgétaire , ce qui constitue un choix fort en raison du niveau de granularité peu fin de cette nomenclature. Étant établie au niveau de l'action, ou le cas échéant de la sous-action, la cotation ne peut pas prendre en compte de manière fine les mesures parfois très diverses financées à ce niveau.

La plupart de ces obstacles ne paraîtraient pourtant pas insurmontables, si les données nécessaires étaient bien collectées, ce qui n'est pas actuellement le cas. Lors de l'examen du projet de loi de finances pour 2021 77 ( * ) , le rapporteur, en sa qualité de rapporteur, a estimé qu' un budget vert véritablement opérationnel , pouvant servir de guide pour l'action, nécessiterait la mise en place d'une « comptabilité analytique environnementale » , dans laquelle les activités de l'État seraient décrites à un niveau suffisamment fin pour permettre d'ajouter un axe d'analyse environnemental à la description purement budgétaire des crédits.

Ainsi, le montant des dépenses non cotées est de 93,9 milliards d'euros dans le projet de loi de finances pour 2023.

En second lieu, la très grande majorité des dépenses cotées sont jugées « neutres » , soit 416,1 milliards d'euros en projet de loi de finances pour 2023, sur un périmètre total de 569,4 milliards d'euros, c'est-à-dire que leur notation est égale à 0 sur les six axes.

La cotation neutre relève d'un choix méthodologique qui, de fait, exclut une grande partie des dépenses . À titre d'exemple, une dépense n'ayant qu'un effet de revenu est considérée comme neutre, ce qui est le cas des dépenses de masse salariale 78 ( * ) , des transferts sociaux aux ménages ou des transferts généraux aux entreprises non assortis d'une conditionnalité environnementale.

Cotation des dépenses

dans le projet de loi

de finances pour 2023

(en milliards d'euros)

Source : commission des finances, à partir du rapport sur l'impact environnemental du budget de l'État

II. LE DISPOSITIF PROPOSÉ : LA DIMINUTION DE 10 % DU RAPPORT ENTRE LES DÉPENSES CONSIDÉRÉES COMME DÉFAVORABLES À L'ENVIRONNEMENT ET CELLES CONSIDÉRÉES COMME FAVORABLES OU MIXTES

Le présent article prévoit une diminution de 10 %, entre la loi de finances pour l'année 2022 et le projet de loi de finances pour 2027 du rapport entre :

- d'une part, les dépenses considérées comme défavorables au titre du « budget vert » ;

- d'autre part, les dépenses considérées comme favorables ou mixtes.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : LE REJET DE L'ARTICLE

L'Assemblée nationale n'ayant pas adopté le projet de loi de programmation des finances publiques, elle n'a pas adopté cet article .

IV. LA POSITION DE LA COMMISSION DES FINANCES : RENFORCER L'OBJECTIF EN LE FIXANT À MOINS 20 %

Le projet de loi n'indique pas explicitement le montant pris comme point de référence en 2022, c'est-à-dire le montant des dépenses favorables, défavorables ou mixtes sur le périmètre des dépenses de l'État.

Le rapport « budget vert » annexé au projet de loi de finances met principalement en avant l'évolution des dépenses entre 2021 et 2023 sur le périmètre des dépenses de l'État, hors dépenses liées au plan de relance et aux dispositifs et impacts exceptionnels liés à la hausse des prix de l'énergie (bouclier tarifaire et soutiens aux énergies renouvelables).

Cette présentation , certes flatteuse pour l'année 2023 puisqu'elle conduit à constater une progression plus importe pour les dépenses vertes que pour les dépenses brunes, est caractéristique de la dimension de « communication » que présente trop souvent ce rapport : elle méconnaît l'impact environnemental important des dépenses du bouclier tarifaire.

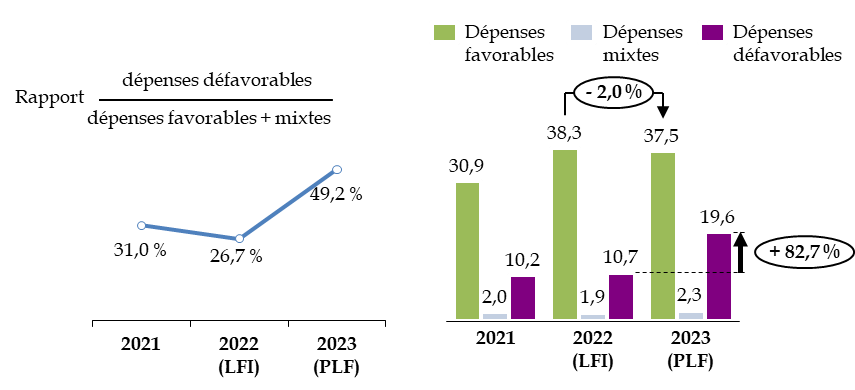

En incluant au contraire l'ensemble des dépenses, il apparaît qu' en 2023 les dépenses favorables à l'environnent stagneraient , voire diminueraient légèrement entre la loi de finances initiale, tandis que les dépenses défavorables augmenteraient de plus de 80 % .

En conséquence, le rapport visé par le présent article se dégraderait considérablement , passant de 26,7 % en 2022 à 49,2 % en 2023. Autrement dit, pour deux euros dépensés en faveur de l'environnement ou avec un effet mixte, un euro est consacré à des dépenses qui lui sont défavorables.

Dépenses favorables, mixtes et défavorables de 2021 à 2023

(en milliards d'euros et en pourcentage)

Source : commission des finances, à partir du rapport sur le « budget vert » et du rapport de l'Assemblée nationale 79 ( * )

Ce résultat est d'autant moins satisfaisant que , comme on l'a vu supra , seule une petite partie des crédits sont cotés comme favorables, défavorables ou mixtes : les neuf dixièmes du budget ne sont pas concernés. Le montant des dépenses favorables à l'environnement paraît ainsi particulièrement insuffisant.

La disposition proposée par le présent article suppose donc que l'année 2023 ne soit qu'une parenthèse, le point de référence étant l'année 2022. Elle ne constitue toutefois qu'une contrainte limitée : une diminution de 10 % sur cinq ans ne représente qu'une ambition modérée à l'heure de l'urgence causée par le changement climatique .

La disposition portée par cet article doit donc être considérée non comme une cible , mais comme un strict minimum , l'accomplissement de la transition écologique nécessitant d'aller bien plus loin.

Elle peut ainsi être approuvée sous cette réserve , tout en comptant que des améliorations de la méthodologie du « budget vert » permettent de lui donner une portée plus grande par une meilleure couverture des dépenses de l'État.

La commission a adopté deux amendements identiques COM-31 de M. Daniel Breuiller et plusieurs de ses collègues du groupe écologiste, solidarité et territoire et COM-87 rectifié bis de Mme Vanina Paoli-Gagin et M. Emmanuel Capus, prévoyant une diminution de 20 %, et non de 10 %, du ratio entre les dépenses défavorables à l'environnement et les dépenses favorables ou mixtes .

Elle a également adopté l'amendement COM-29 de M. Daniel Breuiller et plusieurs collègues du groupe écologiste, solidarité et territoire, remplaçant le ratio entre, d'une part, les dépenses défavorables et, d'autre part, les dépenses mixtes et favorables par un ratio entre, d'une part, les dépenses défavorables et mixtes et, d'autre part, les dépenses favorables .

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 15

Durée maximale de cinq ans pour les nouveaux

dispositifs

d'aide de l'État aux entreprises

. Le présent article prévoit qu'à partir de 2023, les créations ou modifications de dispositifs d'aides aux entreprises ne seraient applicables que pour une durée maximale de cinq années et que leur extension ou prolongation devrait être précédée d'une évaluation présentée au Parlement.

La commission a précisé que l'article ne s'appliquait qu'à des dispositifs instaurés par l'État et a prévu la définition, par un arrêté, de la liste des dispositifs d'aide aux entreprises soumis au présent article. Elle a adopté l'article ainsi modifié.

I. LE DROIT EXISTANT : LA NOTION D'AIDE AUX ENTREPRISES REGROUPE DE NOMBREUX DISPOSITIFS DIFFÉRENTS

La notion d' aides aux entreprises recouvre une grande diversité de dispositifs .

Ces dispositifs peuvent avoir, pour l'État, un impact budgétaire définitif (subventions ou dépenses fiscales), temporaire (avances) ou incertain (garantie de prêts).

Le nombre des dispositifs concernés, sans faire l'objet d'une liste formalisée, est probablement considérable.

La Chambre des métiers et de l'artisanat recense plus de 2 100 aides publiques financières à destination des entreprises, dont 422 ont une couverture nationale 80 ( * ) . Bpifrance identifie ainsi 81 ( * ) :

- 56 aides à la création d'entreprise et 28 aides à la reprise d'entreprise ;

- 76 aides pour l'emploi et la formation ;

- 192 aides pour la gestion financière et exonérations diverses ;

- 86 aides au développement commercial ;

- 31 aides à l'export ;

- 54 aides à l'innovation ;

- 58 aides à l'éco-développement ;

- 61 aides aux investissements matériels, immatériels et immobiliers ;

- 4 aides à la transmission.

Le fondement juridique de ces aides peut être une loi ou un décret.

II. LE DISPOSITIF PROPOSÉ : UNE LIMITATION À CINQ ANNÉES DE LA DURÉE DES DISPOSITIFS D'AIDE AUX ENTREPRISES

Le présent article prévoit dans son I que les créations , extensions ou prolongations d'un dispositif d'aides aux entreprises instaurées après le 1 er janvier 2023, ne sont applicables que pour une durée précisée par le texte qui les institue, dans la limite de cinq ans .

Dans son II , il exige la présentation au Parlement, par le Gouvernement, d'une évaluation de toute nouvelle mesure d'extension ou de prolongation d'un dispositif d'aides aux entreprises . Cette évaluation doit être présentée au plus tard le 1 er avril de l'année au cours de laquelle le dispositif d'aide prend fin. Elle doit notamment présenter les principales caractéristiques des bénéficiaires de la mesure et apporter des précisions sur son efficacité et son coût.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : LE REJET DE L'ARTICLE

L'Assemblée nationale n'ayant pas adopté le projet de loi de programmation des finances publiques, elle n'a pas adopté cet article .

IV. LA POSITION DE LA COMMISSION DES FINANCES : APPROUVER LA DISPOSITION MOYENNANT UNE CLARIFICATION DE LA RÉDACTION

Cet article, contrairement à d'autres articles du présent projet de loi de programmation des finances publiques, ne constitue pas la reprise d'un dispositif existant dans les précédentes lois de programmation.

Le dispositif de limitation dans le temps des aides aux entreprises s'apparente toutefois, dans son esprit , à celui qui , à l'article 7, fixe une échéance aux dépenses fiscales à caractère incitatif ou sectoriel .

Sur le principe, il convient d'approuver un principe de limitation dans le temps des régimes d'aide aux entreprises , en notant, d'une part, qu'il ne s'applique qu'aux régimes d'aide instaurés à compter du 1 er janvier 2023 et, d'autre part, qu'il ne s'oppose pas à une prolongation de ces régimes d'aide s'ils ont fait au préalable l'objet d'une évaluation remise au Parlement.

La portée de cet article est toutefois limitée par l'absence de définition de la notion de régime d'aide aux entreprises . D'après le Gouvernement, le champ du présent article pourrait être plus large que celui des aides recensées par Bpifrance.

Selon les réponses apportées au questionnaire du rapporteur, il n'existe pas non plus de liste exhaustive des dispositifs qui seront étendus ou prorogés après cette date. La liste diffusée par Bpifrance ne concerne que les aides à la création ou à la reprise d'entreprise et a donc un champ plus étroit que celui visé au présent article.

En conséquence, il paraît important que le champ des aides couvertes par ces nouvelles exigences soit mieux défini , afin de lui donner un caractère opératoire.

Par ailleurs, il paraît utile de préciser que l'article s'applique aux seuls régimes d'aide institués par l'État , et non à ceux créés par d'autres acteurs, notamment l'Union européenne et les collectivités territoriales , en cohérence avec l'insertion du présent article dans le chapitre II intitulé « Le cadre financier pluriannuel des administrations publiques centrales » du titre I er « Orientations pluriannuelles des finances publiques » du projet de loi.

La commission a adopté :

- un amendement COM-106 du rapporteur, précisant à titre de clarification que l'article ne s'applique qu'à des dispositifs instaurés par l'État ;